2022年,股神巴菲特的伯克希爾哈撒韋全年虧損228.19億美元。

2022年,美股三大指數大跌收場,納斯達克指數更是暴跌33%,然而,伯克希爾哈撒韋公司的股價逆勢上漲4%,顯著跑贏大市。

在鉅虧的局面下依然全球投資者信心有增無減,甚至如同朝聖一般把巴菲特致股東信視為年度必讀聖經。

股神的威名,實在令人震撼。

今年是92歲“股神”給股東的第45封信。在信中,他談了很多成功學,充分彰顯了股神無比深厚的投資功力。

其中有幾個方面,讓人深刻思考。

01

2022年全年,伯克希爾哈撒韋公司營收為3020.89億美元,前一年度為2760.94億美元,儘管淨利潤虧損了228億美元,但這完全不妨礙它作為偉大公司的身份。

根據財報,公司2022年第四季度經營利潤為67.1億美元,上年同期為72.85億美元,同比下降7.9%;歸母淨利潤為181.64億美元,遠超市場預期的盈利79.61億美元。

刨去持有股票的資本收益或損失,在GAAP(通用會計準則)下,伯克希爾的營業利潤創下了308億美元的紀錄。

就連巴菲特都稱讚去年是“度過了美好的一年(a good year)”。

四季度業績的大幅回升,以及實際經營利潤的大幅提升,或是投資者在即使公司全年鉅虧時,也依然選擇信任並繼續持有,從而使得公司股價逆勢上漲4%的一個重要原因。

1965年至2022年的58年以來,伯克希爾的總增長規模達到了驚人的3.79萬倍,年複合收益率高達19.8%,遠遠跑贏同期的標普500指數247倍的總回報。

截至目前,伯克希爾哈撒韋-A的股價高達46.17萬美元/股,是美股歷史上最高股價的公司。目前公司市值6763億美元,儘管僅排行美股市值的top5,但它是唯一以投資為主營的金融企業。

幾千幾萬倍投資回報不出奇,但要做到如此大市值體量,絕對人類史上盛況空前的投資奇跡。

02

截至2022年末,伯克希爾的現金儲備為1286億美元,2021年味1440億美元,持有的是大量現金和美國國債。

如此巨量的現金規模,足矣讓伯克希爾避免任何可能導致任何‘不舒服’的現金需求的事件,以及在任何碰到合適投資機會的時候,能第一時間出手撿便宜。

在全球所有投資公司中,也只有它能做到如此程度。

手有餘糧,心中不慌,這也是巴菲特能在面對任何風險事件時都能氣定神閒的底氣。

很多人認為,伯克希爾每年都空有如此巨量的現金資產,只能賺點便宜利息,甚至有時都不夠對抗通脹,實在過於保守了。但凡多買一點蘋果,業績都至少立即會變得不一樣。

其實不然,不是股神不知道這個問題,而是在他的理念看來,想要保證長期投資成功,安全是所有前提條件的第一位,甚至要凌駕在利潤之上。

投資的奇跡,靠的不是不斷的交易,更不是滿倉幹,而是少數的勝利。

儘管安全前提下,每年可以出手的機會都很少,在巴菲特幾十年的投資生涯中,小概率也會帶來足夠多極優秀的機會。

比如他提到的可口可樂,1994年花費13億美元買入,先不論後面的股價上漲投資回報,就是每年的分紅都足夠驚人,從當年的7500萬美元,2022年7.04億美元。

也就是説,即使股價不漲,可口可樂現在每年給他的投資回報,超過了投資的大半。

這麼多年來,伯克希爾持有過的股票也難以統計,但真正並拿到現在並一直創造利潤奇跡,也就只有可口可樂、美國銀行、雪佛龍等幾家企業。

其他很多曾經持有過的股份,其實也有很大部分的收益是平淡無奇或者是虧損,而最終被淘汰的。

蘋果現在是巴菲特的頭號重倉股,目前持有市值高達1190億美元,這個從他2016年買入的科技股,已經為他帶來了超過千億的回報,這也最大的奇跡。

同時,這樣是複利和分紅的魅力。

巴菲特也坦誠自己也會犯錯,但好在,他能及時承認錯誤。

比如在過去的幾年,全球疫情和地緣衝突的爆發引發諸多不可測的變化,巴菲特也做了相應的買賣操作,甚至一些操作在外人看來是奇怪而失敗的。

但這並是對他價投理念的違背,出現錯誤在所難免,及時修正就是了。

巴菲特的價值理念,依然十分值得我們學習。

03

在巴菲特的股東信中,對收購財產意外保險公司Alleghany Corporation的操作讚賞有加。

稱讚Alleghany幫助了伯克希爾的保險浮動資金在2022年從1470億美元增加到1640億美元。並且“通過嚴格的承銷核保,這些資金很有可能實現零成本。”

伯克希爾自1967年收購第一家財產意外保險公司以來,通過不斷的收購、運營和創新將浮存金增加了8000倍。

雖然這在財務報表中沒有確認,但這些浮動金是一筆意義非凡的資產,它是伯克希爾得以進行大量投資最基礎的“彈藥”。

事實上,巴菲特的整個伯克希爾哈撒韋帝國的根基,是建立在其收購而來的保險業務基礎上的。

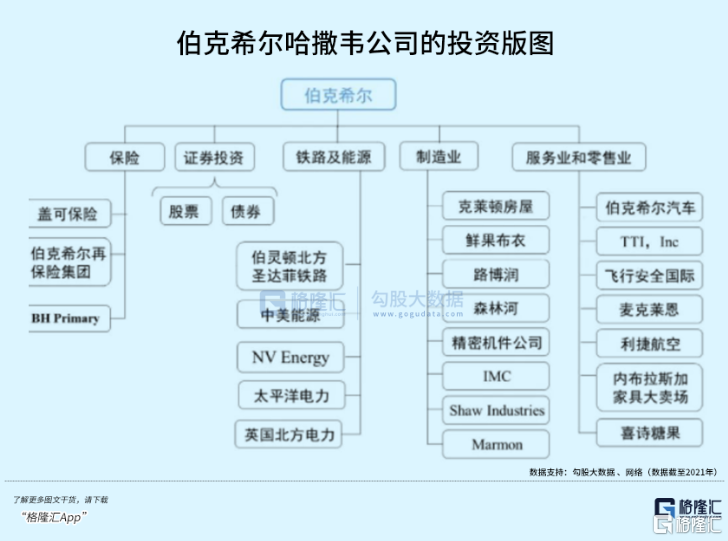

過去數十年,伯克希爾通過不斷的投資,逐漸形成了保險、證券投資、製造業、服務業和零售業幾個大板塊。

其中,保險業務一直是推動伯克希爾公司發展的增長引擎,也是業務收入貢獻最大的板塊之一。

目前伯克希爾旗下擁有3大保險運營主體,分別為蓋可保險(GEICO)、伯克希爾再保險(BHRG)和 BH Primary,其三大運營主體旗下擁有27家保險子公司,分別涉足車險、再保險和特殊保險等領域。

美國是全球第一大財險市場,2021年保費收入就高達7975.32億美元,其中以以車險為主,家財險、其他責任險等為重要組成部分。尤其車險,佔比財險份額高達合計佔比達到 41.2%。

而這些領域,伯克希爾已經全部覆蓋,並且蓋可保險(GEICO)是美國最老牌直銷車險公司,極具市場根基,BHRG在全球範圍內進行財產損失和人身傷亡的再保險業務。

正是得益於這些極其強大的“現金牛奶”,不斷為伯克希爾沉澱了極為龐大的浮存金,為其用於投資增值從而不斷做大做強。

這些浮存金,通過承保盈利完全抵消需要向客户支付的利息和費用,成本極其低廉,甚至為負。

自從2017年起,伯克希爾的每年浮存金餘額就持續超過千億美元,來自保險的貢獻巨大。

正是這些極其龐大而成本低廉的“彈藥”,再結合巴菲特獨到的投資能力,所以就產生了伯克希爾哈撒韋那驚人的增長奇跡。

那麼,相對我國,能有這樣的模式嗎?

在我國,與伯克希爾增長模式最為接近的或是中國綜合保險巨頭的中國平安了。

不過,儘管後者從誕生至今也迎來了極其巨大的增長,但依然相對前者還是有所遜色。

當然,這背後是與國家的經濟制度、監管制度、市場環境、行業競爭格局不同有關。

美國的保險,無論是財險還是壽險,老百姓的接受度非常高,市場規模極大,因而更容易“水大魚大”。

同時,美國對險企的資產投資限制更加寬鬆,可以大比例配置包括非固收類權益資產,對股票的入市比率在30%以上,養老資金股票投資比例甚至可以達到60%。

但在我國,險資投資股票比例不得超過20%,顯著低於美股。

截至2022年年末,人身險公司的資金運用餘額為22.59萬億元,其中,債券資產9.41萬億元,佔比41.65%;而長期股權投資2.32萬億元,佔比10.27%,股票1.76萬億元,佔比7.8%,證券投資基金1.21萬億元,佔比5.35%。

很大部分險資只能投資在固收資產,雖然保障了險企的風險控制,但也限制了險企的成長潛力。

不過,總的來説,以伯克希爾為樣本,通過險資沉澱低成本的“彈藥”確實是一條極好的成長路徑。

如果將來我國繼續進一步放寬對險企資金運用的限制,那麼國內的險企巨頭肯定也還會爆發出更大的潛力。

當然,這一切還要有一個最關鍵的基礎條件。

那就是我們平時所説的國運。

04

巴菲特説,伯克希爾哈撒韋之所以能成功,出了依靠不斷的儲蓄、複利的力量,以及最關鍵的,搭上“美國順風”。

沒有伯克希爾哈撒韋,美國也會過得不錯。反之則不然。

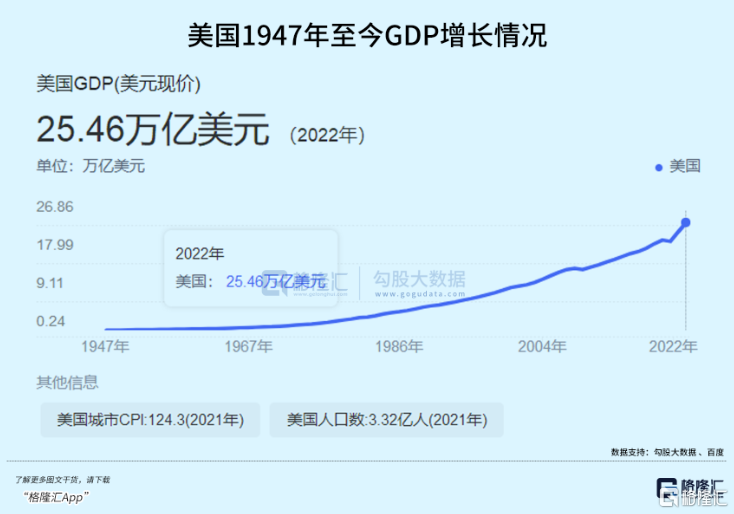

美國的經濟從二戰最後就一直領先於世界,GDP從1960年的5433億美元到2022年的25.46萬億美元,累計翻了46倍。中間幾乎什麼沒有明顯的放緩,而沒有發生過什麼長時間的重大金融危機。

在同時,美國的科技也是迎來最澎湃的發展紅利,尤其在美元也開始以空前的規模撒向全球的時候,由此創造的財富是相當驚人的。

巴菲特成立伯克希爾哈撒韋公司的58年來,同期標普500指數的總體收益率超過247倍,再加上巴菲特睿智的投資理念,造就如今伯克希爾哈撒韋驚人的投資奇跡,也並非難以理解了。

所以,在巴菲特成功投資的公式裏,國運第一,它是一切的基礎,投資理念第二,它是決定投資在對的方向的關鍵,對企業的選擇第三,它是通過商業模式決策下來的結果,無論是買可口可樂、美國銀行、西方石油還是蘋果公司,買入的邏輯都一樣。

然後再加上一丟丟運氣,創造奇跡的條件也就齊了。

其實這個邏輯大家都懂,在國內也同樣適用,但真正理解並且貫徹執行幾十年不變的,試問國內又有誰能做到?(全文完)

More Content