本文來自格隆匯專欄:中金研究 ;作者:王炙鹿 郭朝輝

摘要

非傳統路徑下的再平衡

回顧2022年的全球動力煤市場,一方面俄烏衝突使得故有能源秩序被迫重塑,能源和電力短缺加劇,各國轉向煤炭以解燃眉之急,海運動力煤市場價格與波動率雙雙走高。另一方面,作為國內能源供應的壓艙石,煤炭的保供穩價持續推進。產量快速釋放疊加煤價合理區間確立,內煤市場有波瀾但無險。歐洲能源供應風險的外溢使得比較邊際的國際海運煤市場在2022年成為了主角。地緣事件與極端天氣等意外因素放大了新舊能源交替下能源供給能力不足的缺陷,海外煤炭行業經歷了數年的低CAPX投入與去產能,供應彈性難以匹配需求變動,這是2022年煤炭行業的核心敍事。

2023年全球動力煤市場將踏上漫漫的再平衡之路,但該過程可能將不會完全遵循傳統的大宗商品供求關係。價格已並非是調節煤炭供需的最主要因素,市場參與者對純粹經濟性的追求正在下降,相對地,各國對能源安全與綠色低碳轉型的訴求在不斷提升。在海外,即便煤價高企,煤炭生產商強勁的現金流也很難轉化為對新產能的投入,“雙碳”約束下煤炭行業低資本開支的格局難改,這將從未來的產能曲線上限制煤炭的供應彈性。在國內,保供穩價下煤炭供應與價格的相關性也將有所弱化,供應曲線將在保供、安全與環保之間尋求平衡。

另一方面,中長期的“雙碳”願景無礙煤炭在一段時間內依然是能源平衡和電力穩定的重要一環。煤炭在中國、印度等國依然是主體能源,出於對能源安全的考量,中、印等國仍然視煤炭為能源供應的壓艙石,煤炭需求於相對經濟增長的彈性依然較大。所謂能源安全,有兩層意義,一是在供應鏈層面,兩國將更多通過擴大或穩定自有產量以減少對外部資源的依賴,二是在電力系統穩定層面,煤電對於平滑可再生能源的波動性與季節性仍有一定意義。

因此,相比於2021年與2022年供應風險主導動力煤市場,對於2023年,我們認為需求端的不確定性可能更大。具體來看,疫後經濟修復以及地產邊際改善對水泥、冶金、化工等相關產業鏈的傳導均將利好用煤需求,但節奏與修復仍需持續觀察。製造業出口則可能受累與海外經濟壓力,但歐美通脹預期和加息節奏仍存變數、市場對衰退時點與程度仍有分歧。此外,天氣一如既往是難以預測的因素,風光水等可再生能源的表現將左右煤電出力的多寡,超季節性的炎熱或寒冷都將加劇用電壓力。

在海外,俄烏餘波尚存,能源市場的地緣風險依然高懸,以天然氣為代表的能源風險未平,歐洲與日韓等地可能仍需煤炭階段性填補能源缺口。但能源供應最緊張的時刻似乎已經過去,今冬温和氣温與經濟下行壓力共同壓制了能源價格。儘管代價高昂,但歐洲已接近完成了對俄羅斯能源進口的替代。海運煤市場也在逐步消化俄煤貿易重塑帶來的供需摩擦。我們預計年內海外煤炭將趨於下行,高卡煤溢價也將大幅收縮。因此我們認為,今年煤炭市場的重心可能將回歸國內,澳煤進口約束有所放鬆,印尼煤產量仍有上行空間,海運動力煤與內煤的價差可能將顯著收窄。

2023年國內動力煤的供需將更趨於均衡

防疫政策優化與“穩增長”或將支撐2023年動力煤需求,但供應端的彈性也較為充足,因此我們認為在當前的產能條件下出現短缺的風險不大,全年動力煤價格中樞或趨於回落(1000元/噸,QHD Q5500)。但煤價在電廠補庫與開工旺季時價格可能有階段性上漲的壓力,電廠長協煤覆蓋率的提升使得現貨煤消費的主要驅動因素在於水泥、化工等非電需求,而電廠在旺季來臨前的補庫行為亦會擠佔部分現貨煤資源。同時基於產能充分釋放的前提下,電廠庫存將會全年維持相對高位運行,這意味着煤市的季節性特徵可能有所弱化,旺季可能不旺,但淡季也有可能不淡。此外,動力煤期貨持倉量的大幅收縮也意味着現貨煤價將更多反映現實層面的供需。這將有助於我們判斷動力煤價格的年內走勢。

正文

非傳統路徑下的再平衡

回顧2022年的全球動力煤市場,一方面俄烏衝突使得故有能源秩序被迫重塑,能源和電力短缺加劇,各國轉向煤炭以解燃眉之急,海運動力煤市場價格與波動率雙雙走高。另一方面,作為國內能源供應的壓艙石,煤炭的保供穩價持續推進。產量快速釋放疊加煤價合理區間確立,內煤市場有波瀾但無險。歐洲能源供應風險的外溢使得比較邊際的國際海運煤市場在2022年成為了主角。地緣事件與極端天氣等意外因素放大了新舊能源交替下能源供給能力不足的缺陷,海外煤炭行業經歷了數年的低CAPX投入與去產能,供應彈性難以匹配需求變動,這是2022年煤炭行業的核心敍事。

2023年全球動力煤市場將踏上漫漫的再平衡之路,但該過程可能將不會完全遵循傳統的大宗商品供求關係。價格已並非是調節煤炭供需的最主要因素,市場參與者對純粹經濟性的追求正在下降,相對地,各國對能源安全與綠色低碳轉型的訴求在不斷提升。在海外,即便煤價高企,煤炭生產商強勁的現金流也很難轉化為對新產能的投入,“雙碳”約束下煤炭行業低資本開支的格局難改,這將從未來的產能曲線上限制煤炭的供應彈性。在國內,保供穩價下煤炭供應與價格的相關性也將有所弱化,供應曲線將在保供、安全與環保之間尋求平衡。

另一方面,中長期的“雙碳”願景無礙煤炭在一段時間內依然是能源平衡和電力穩定的重要一環。煤炭在中國、印度等國依然是主體能源,出於對能源安全的考量,中、印等國仍然視煤炭為能源供應的壓艙石,煤炭需求於相對經濟增長的彈性依然較大。所謂能源安全,有兩層意義,一是在供應鏈層面,兩國將更多通過擴大或穩定自有產量以減少對外部資源的依賴,二是在電力系統穩定層面,煤電對於平滑可再生能源的波動性與季節性仍有一定意義。

因此,相比於2021年與2022年供應風險主導動力煤市場,對於2023年,我們認為需求端的不確定性可能更大。具體來看,疫後經濟修復以及地產邊際改善對水泥、冶金、化工等相關產業鏈的傳導均將利好用煤需求,但節奏與修復仍需持續觀察。製造業出口則可能受累與海外經濟壓力,但歐美通脹預期和加息節奏仍存變數、市場對衰退時點與程度仍有分歧。此外,天氣一如既往是難以預測的因素,風光水等可再生能源的表現將左右煤電出力的多寡,超季節性的炎熱或寒冷都將加劇用電壓力。

在海外,俄烏餘波尚存,能源市場的地緣風險依然高懸,以天然氣為代表的能源風險未平,歐洲與日韓等地可能仍需煤炭階段性填補能源缺口。但能源供應最緊張的時刻似乎已經過去,今冬温和氣温與經濟下行壓力共同壓制了能源價格。儘管代價高昂,但歐洲已接近完成了對俄羅斯能源進口的替代。海運煤市場也在逐步消化俄煤貿易重塑帶來的供需摩擦。我們預計年內海外煤炭將趨於下行,高卡煤溢價也將大幅收縮。因此我們認為,今年煤炭市場的重心可能將回歸國內,澳煤進口約束有所放鬆,印尼煤產量仍有上行空間,海運動力煤與內煤的價差可能將顯著收窄。

總體而言,我們認為2023年國內動力煤的供需將更趨於均衡。防疫政策優化與“穩增長”或將支撐2023年動力煤需求,但供應端的彈性也較為充足,因此我們認為在當前的產能條件下出現短缺的風險不大,全年動力煤價格中樞或趨於回落(1000元/噸,QHD Q5500)。但煤價在電廠補庫與開工旺季時價格可能有階段性上漲的壓力,電廠長協煤覆蓋率的提升使得現貨煤消費的主要驅動因素在於水泥、化工等非電需求,而電廠在旺季來臨前的補庫行為亦會擠佔部分現貨煤資源。同時基於產能充分釋放的前提下,電廠庫存將會全年維持相對高位運行,這意味着煤市的季節性特徵可能有所弱化,旺季可能不旺,但淡季也有可能不淡。此外,動力煤期貨持倉量的大幅收縮也意味着現貨煤價將更多反映現實層面的供需。這將有助於我們判斷動力煤價格的年內走勢。

煤炭需求較經濟增長仍有彈性

疫後經濟修復將支撐電力消費增長

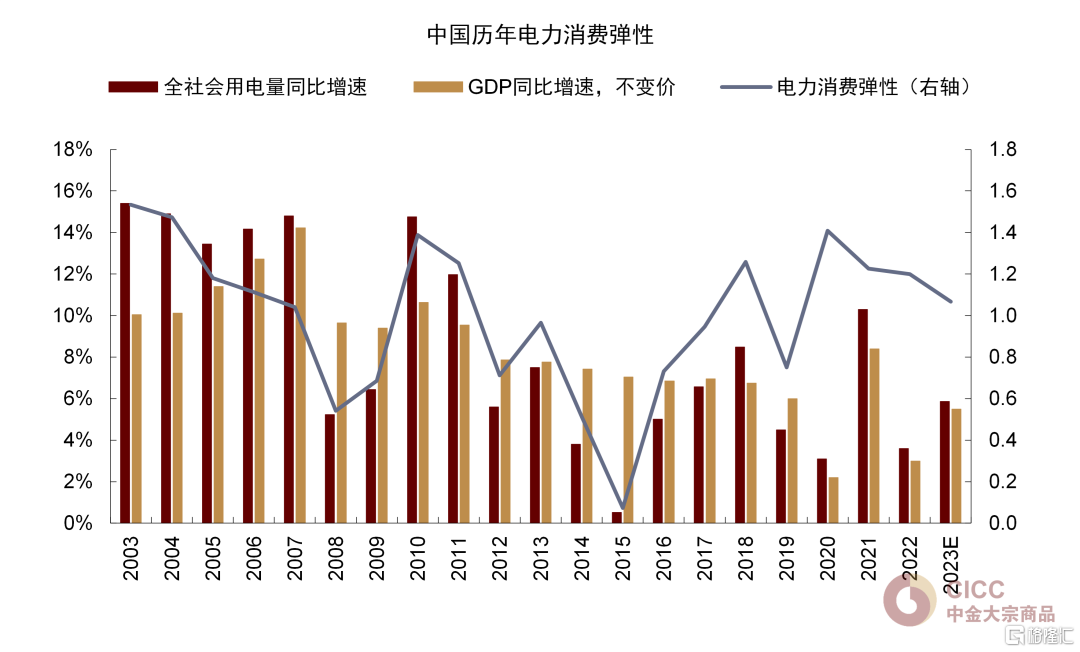

我們預計疫情政策優化後的經濟修復將支撐2023年國內電力消費增長,同時火電增長相比於經濟增速依然有一定彈性。我們用自上而下的方式去推導用電量增長,基於中金宏觀組對2023年中國GDP增長5.5%的判斷,我們預計2023年用電量將增長5.9%,相當於約1.07的電力消費彈性,較過去三年1.28的均值有所回落。

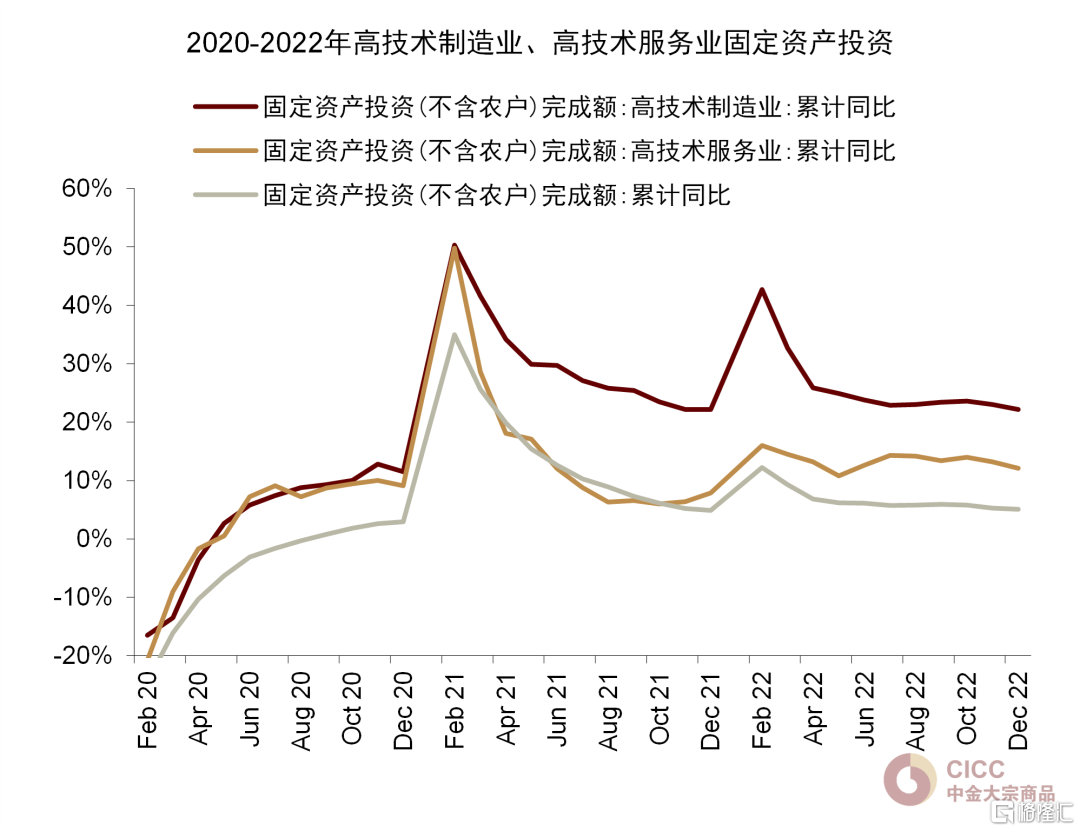

可以看出,疫情三年電力消費彈性處於高位,儘管疫情對經濟增長造成拖累,但能源消費韌性較高,一定程度上體現了中國經濟增長對能源消費的依賴程度可能有所上升。究其原因,一是化工、建材、黑色、有色等傳統高耗能行業受益於投資主導的經濟恢復以及海外能源危機背景下的中國出口替代,增長較為強勁。二是數字經濟與新能源製造等新業態能源消耗量也增長較快。數據顯示高技術製造業(包括硅料製造、電子元器件、集成電路等行業)和高技術服務業(數據中心等)固定資產投資完成額累計同比持續走高。三是近幾年下游電氣化程度不斷加深,譬如新能源汽車滲透率已接近30%。

圖表:中國曆年電力消費彈性

資料來源:Wind,中金公司研究部

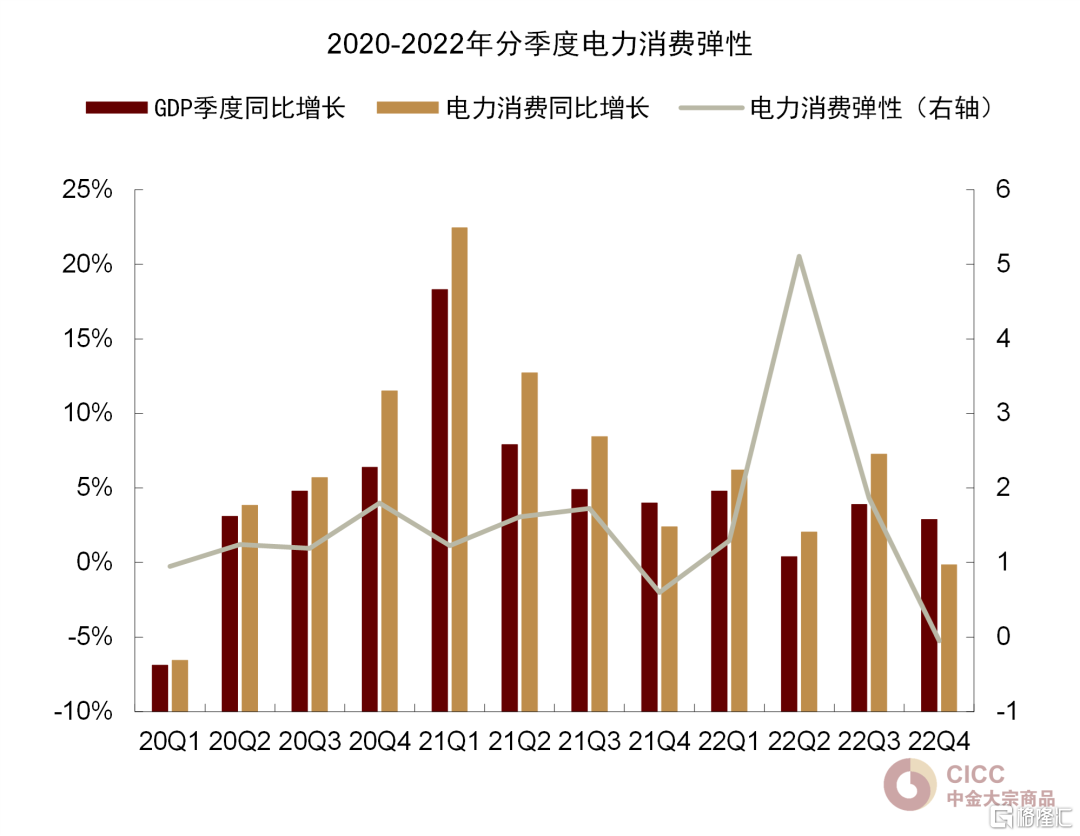

圖表:2020-2022年分季度電力消費彈性

資料來源:iFind,中金公司研究部

圖表:2020年-2022年高技術製造業、高技術服務業固定資產投資完成情況

資料來源:iFind,中金公司研究部

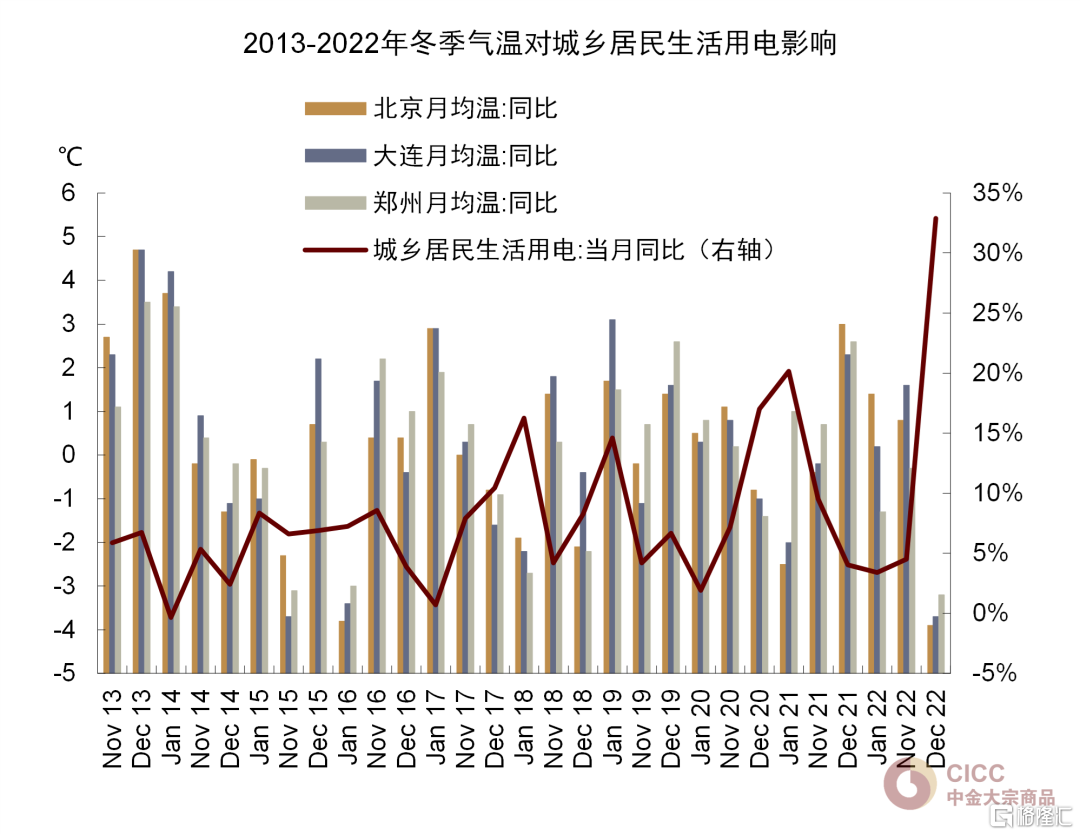

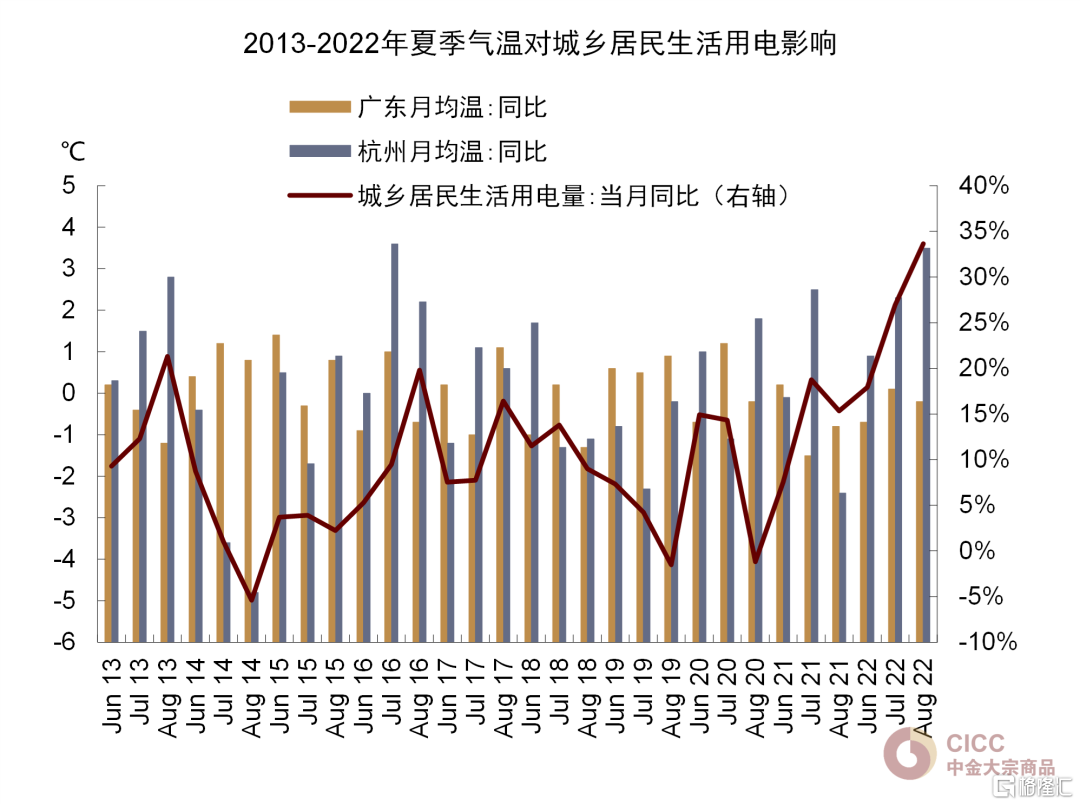

此外,疫情和極端天氣也對電力消費彈性產生一定扭曲,譬如2022年2季度疫情高峯期當季度電力消費彈性一度增長至5.1,這可能是因為疫情衝擊下電力消費相比於GDP增長更具有剛性。過去幾年極端温度愈加頻繁也可能加大用電壓力。

圖表:2013-2022年冬季氣温對城鄉居民生活用電的影響

資料來源:iFind,中金公司研究部

圖表:2013-2022年夏季氣温對城鄉居民生活用電的影響

資料來源:iFind,中金公司研究部

在疫情政策優化的背景下,考慮到2023年經濟修復可能以國內消費帶動為主(中金宏觀預測2023年社零消費總額增長7.7%,下同),而高耗能產業可能受累於出口壓力(2023年出口增速預測-3.3%),我們預計今年電力消費彈性或較前幾年有所回落。但電氣化水平繼續提升、基建支出強度維持高位、地產邊際回暖等因素可能也將對電力消費彈性形成一定支撐。另外,今年夏天天氣情況亦存不小變數。

風光水佔比繼續回升,但火電增長拐點未到

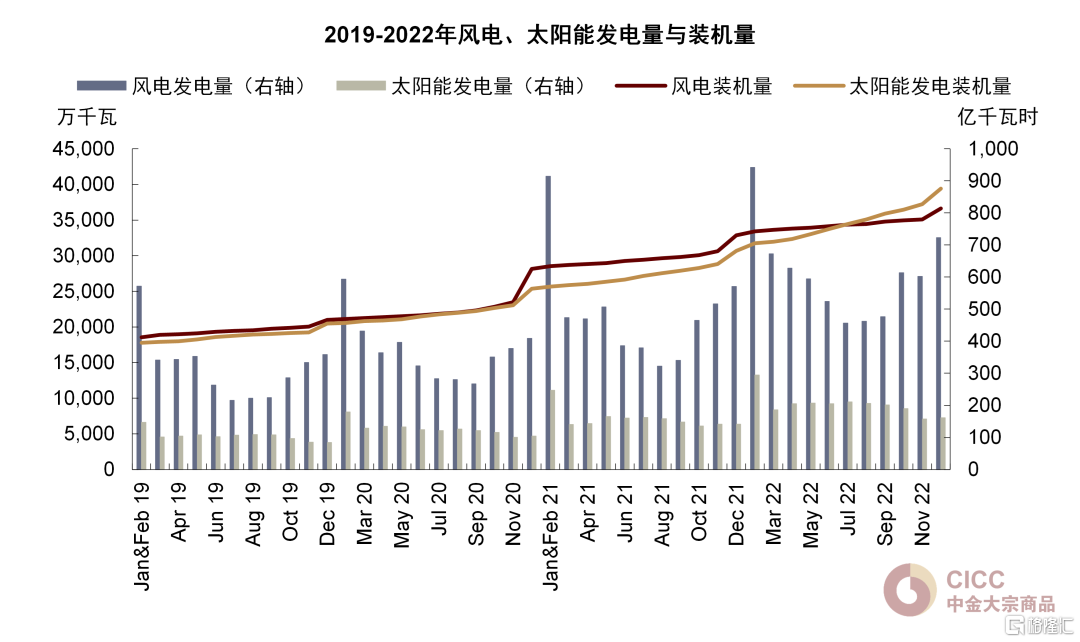

近幾年風光裝機量與發電量持續增長,對火電形成替代,但2021、2022兩年水電則受制於來水較差出力較弱。總的來看,國家統計局數據顯示2022年火電佔總發電量的比重約為69.8%,較2021和2020年分別下滑約1.3個和1.4個百分點。與此同時,風、光佔比已上升至10.9%(2021:9.2%、2020:7.5%),水電佔比則下滑至14.3%(2021:14.6%、2020:16.4%)。

我們預計2023年風光的佔比將繼續回升,對火電進一步形成替代。根據去年底的國家能源工作會議[1]與中電聯《2023年度全國電力供需形勢分析預測報吿》[2] ,2023年底併網風電裝機量將達到4.3億千瓦、併網太陽能發電裝機量將達到4.9億千瓦。同時,隨着中國電力市場化改革的不斷推進,電力系統對可再生能源的消化能力可能趨強。我們假設年內風光均勻裝機,且利用小時數較近三年保持穩定,我們預計2023年我國風電發電量或將同比增長13%,太陽能發電量同比增長26%。

圖表:2019-2022年風電、太陽能發電量與裝機量

資料來源:iFind,中金公司研究部

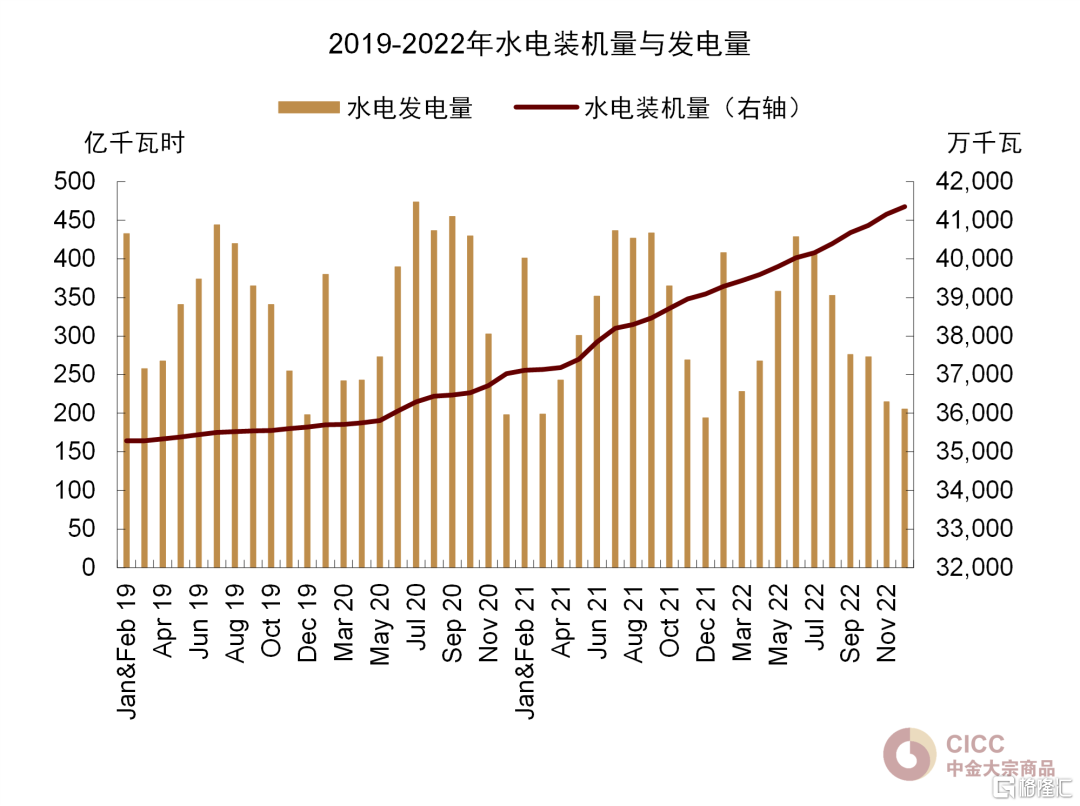

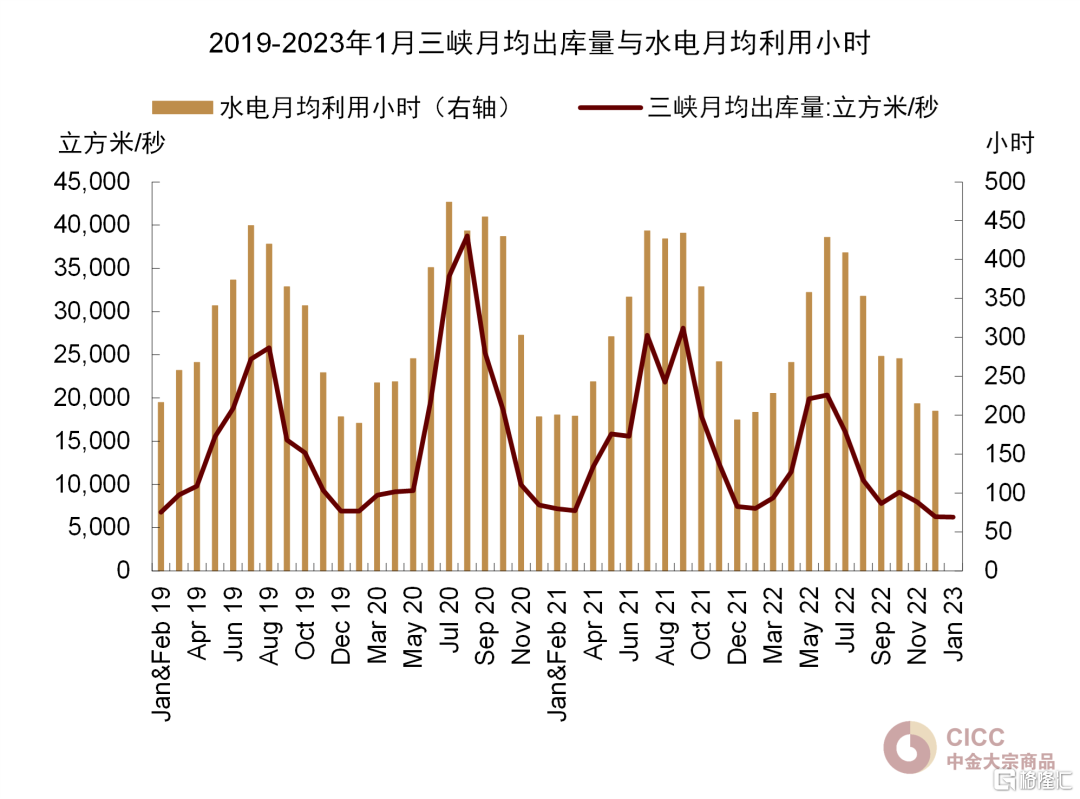

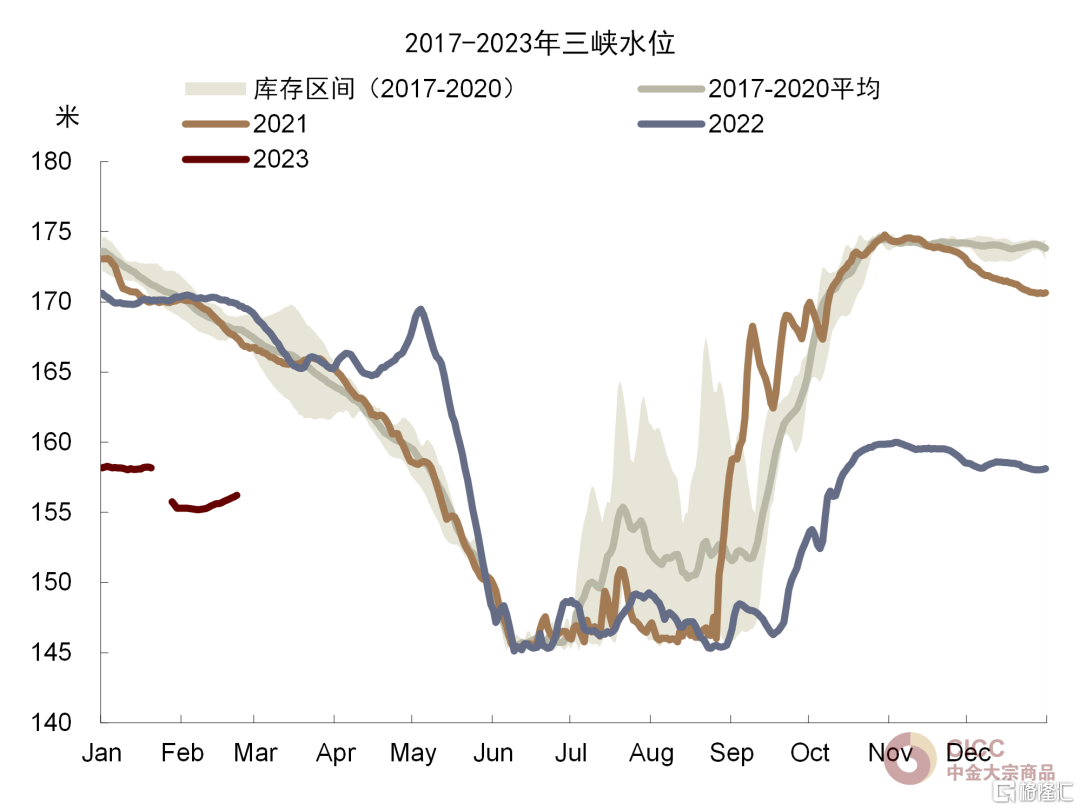

水電方面,近幾年水電裝機量雖有所提升,但利用小時數卻受制於降雨少、來水較差等因素,我們看到2022年水力發電量較2020年甚至下滑了1%,同時期裝機量提升了4322萬千瓦(+11.7%),但利用小時數卻下滑了約403小時(-10.5%)。我們按照中性預測今年來水情況,即水力發電利用小時數與2019年同期基本持平,我們預計今年水電發電量較去年的低基數可能同比增長13%左右。但氣候條件可能仍是水力發電量最大的下行風險。因去年下半年降雨偏少未能有效蓄水,我們看到當前三峽水位處在歷史同期低位。近期水電大省雲南也因降雨偏少,上游來水減少,怒江干流水位持續下降,再次出現了工業限電的情況 [3]。

圖表:2019-2022年水電裝機量與發電量

資料來源:iFind,中金公司研究部

圖表:2019-2023年1月三峽月均出庫量與水電月均利用小時

注:水電月均利用小時截止至2022年12月

資料來源:iFind,中金公司研究部

圖表:2017-2023年三峽水位

注:2023年水位數據截止至2月23日

資料來源:iFind,中金公司研究部

圖表:2019-2022年火電裝機量與發電量

資料來源:iFind,中金公司研究部

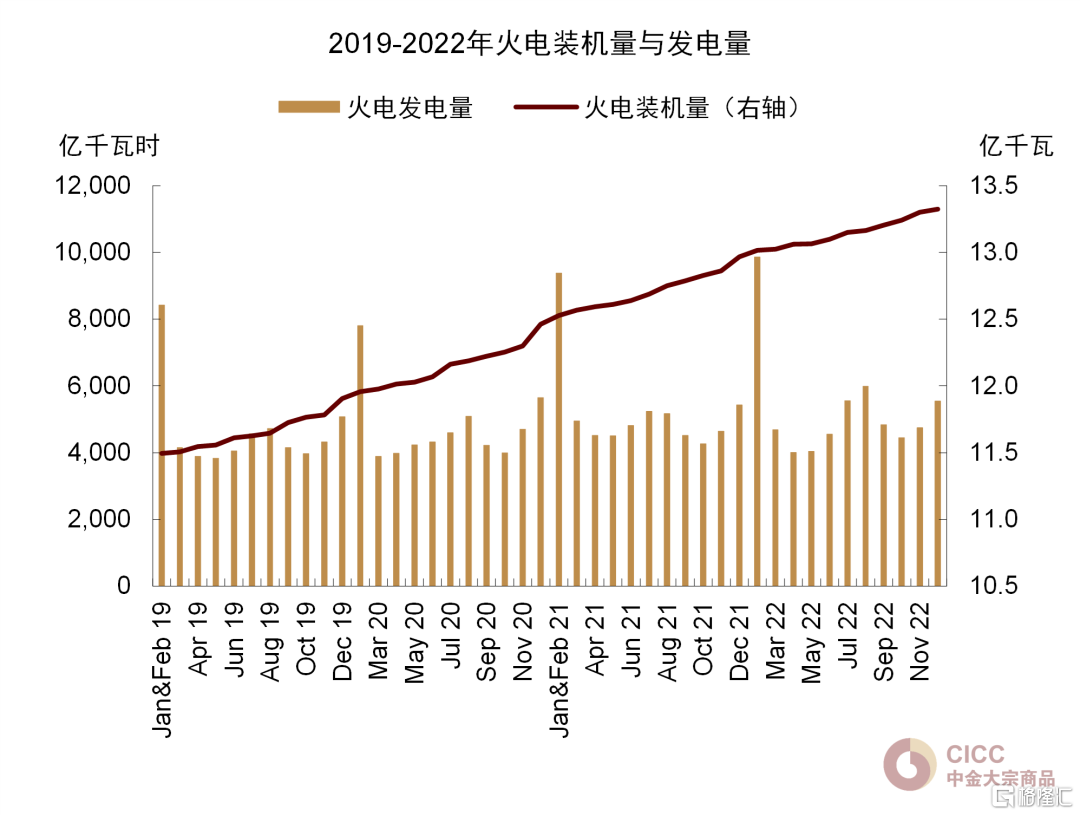

火電方面,雖然風光水持續形成替代,但我們認為當前風光水增量並不足以覆蓋全部用電增量,火電拐點尚未至,我們預計2023年火電耗煤同比將增長2.6%,消耗實物動力煤24.26億噸。可再生能源在電力系統滲透率的提高將放大其間歇性、波動性的缺陷,化石能源作為天然的能源儲存介質,在儲能技術大規模應用前,電力的需求與供應兩端的匹配仍將依賴煤炭。

地產邊際回暖對非電用煤的拉動仍待觀察

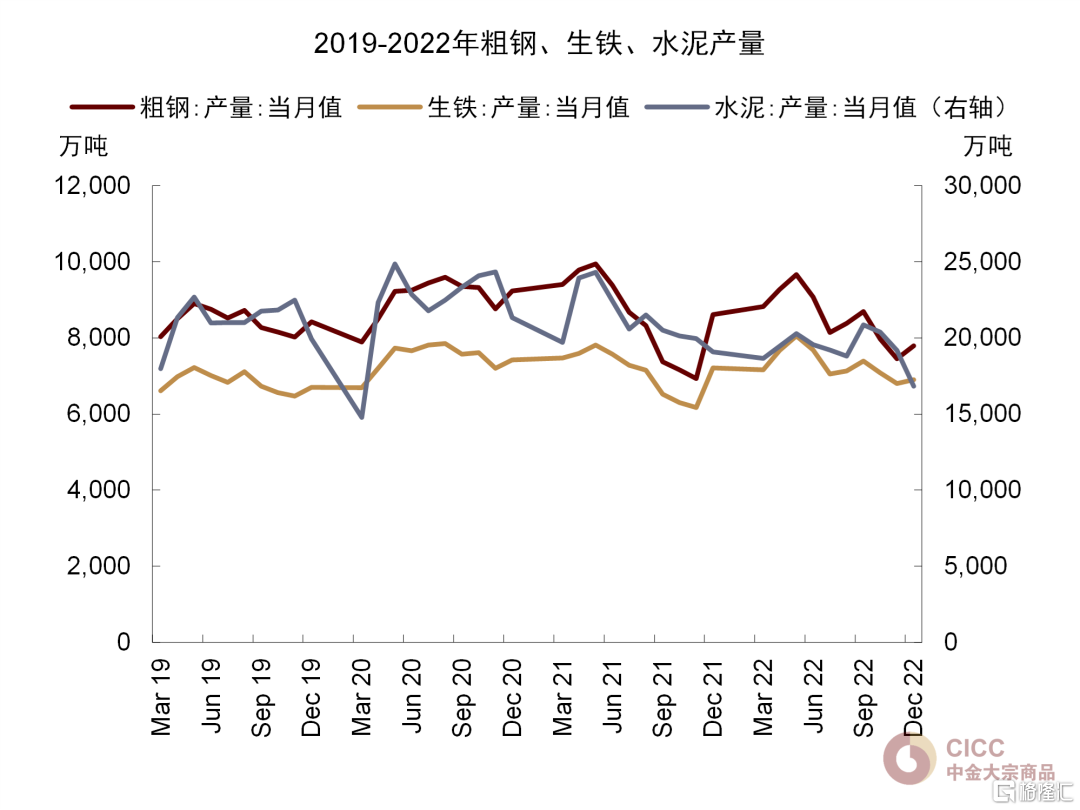

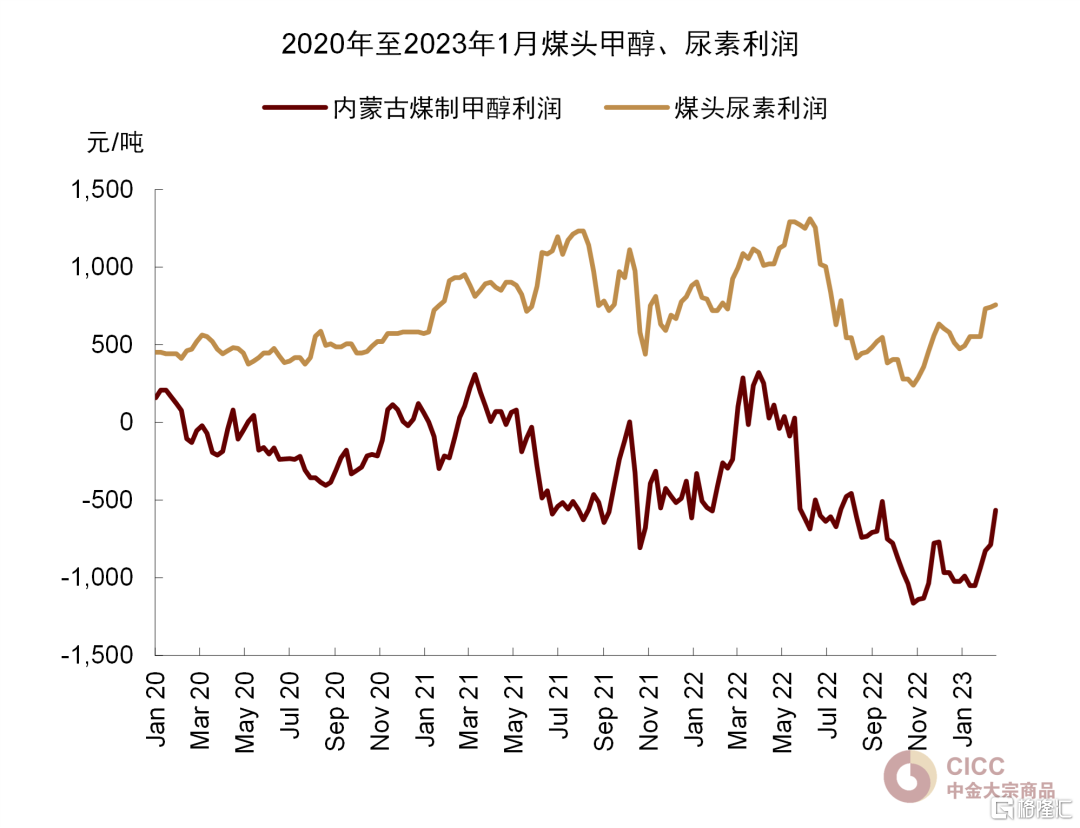

冶金和建材用煤方面,需求主要受高爐鍊鐵(噴吹煤)與水泥生產驅動,而背後主要是地產與基建開工及製造業需求。我們預計2023年生鐵和水泥產量同比下滑約1個百分點和持平。我們對今年地產相關需求仍持較為謹慎的態度,地產需求側的回暖向施工側的傳導尚需時日(中金地產組預計2023年新開工面積同比下滑5.6%,房地產投資同比持平微跌0.6%)。基建支出可能維持旺盛,對地產側的鋼材與建材需求形成一定對沖。製造業鋼需則面臨着出口壓力與國內製造業投資的拉鋸。另外,生鐵產量還面臨着今年廢鋼產出修復下的替代效應。化工用煤方面,煤價下行可能改善煤化工企業利潤,我們預計2023年煤化工企業需求增量或達5%。

圖表:2019-2022年我國粗鋼、生鐵、水泥產量

資料來源:iFind,中金公司研究部

圖表:2020年至2023年1月煤頭甲醇、尿素利潤

資料來源:Mysteel,中金公司研究部

總的來看,我們預計2023年廣義動力煤(不考慮煉焦煤)的消費量同比可能增長約2.1%。乾旱、極端氣温等氣候條件的波動則可能對煤炭需求造成一定上行風險。從一次能源消費結構來看,據國家統計局2022年煤炭佔一次能源消費的比重逆勢提升了0.2個百分點,而石油與天然氣比重合計下降了1個百分點,非化石能源比重消費上升了0.8個百分點。去年油、氣價格大漲的情況下,在工業側可能出現了煤炭替代油、氣的情況。隨着油、氣價格有所回落,疊加新能源滲透率進一步提高,我們預計煤炭佔一次能源的消費比重或將有所回落。

供應的價格彈性可能有所弱化

國內煤炭產量或將繼續增長,關注安監壓力

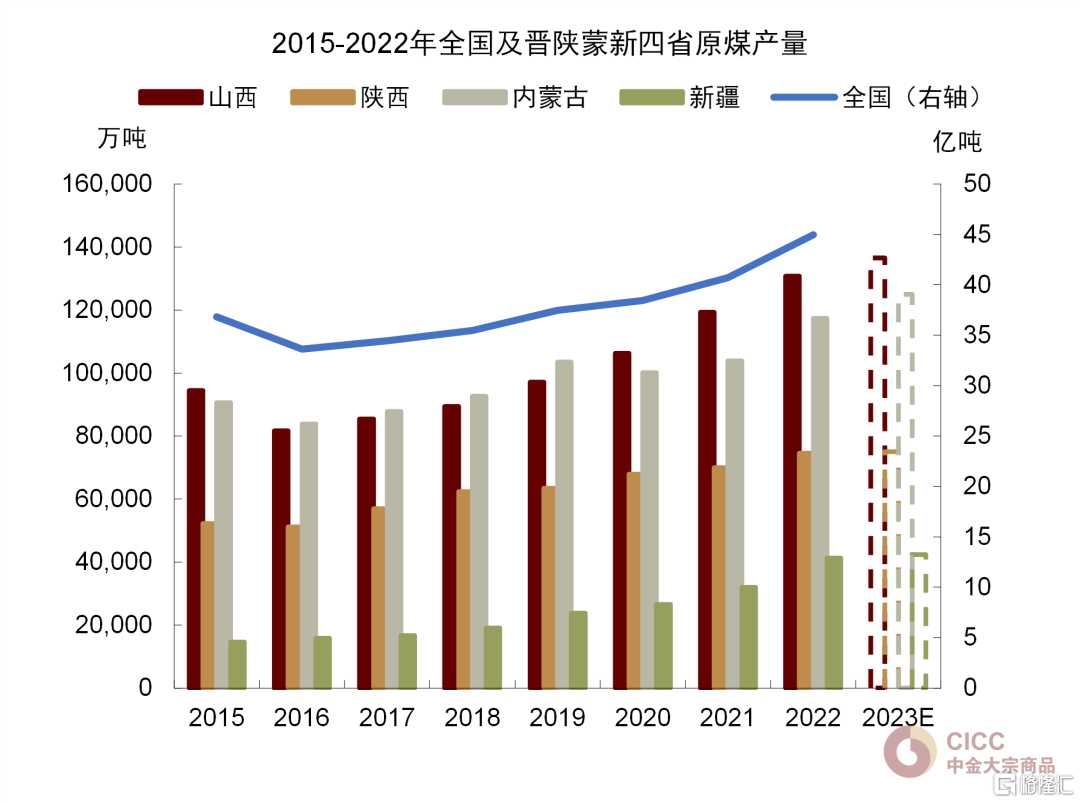

國內供應方面,我們預計國內煤炭產量或將進一步增長。2022年我國原煤、動力煤、煉焦精煤產量分別為44.96億噸、37.05億噸和4.94億噸,同比分別增加了10.4%、9.0%和0.7%。主要煤炭產地省份中,晉、陝、蒙等已經公佈2023年煤炭產量目標,山西省目標產量13.65億噸[4](同比增加5785萬噸)、陝西省目標產量7.5億噸[5](同比增加396萬噸)、內蒙古自治區目標產量12.5億噸[6](同比增加7590萬噸)、新疆維吾爾自治區計劃新增外輸800萬噸,輸電60億千瓦時[7],兩項摺合實物煤約1070萬噸。據此我們預計晉陝蒙新四省份合計增產可能在1.5億噸左右。

從全國範圍來看,若以2022年11月的歷史最高日均原煤產量1304.4萬噸作為產能上限,全年產量最高可達47.6億噸。但考慮到煤炭生產的季節性,以及高強度生產下安全壓力俱增,高產能利用率難以持續,該假設顯然過於理想化。我們預計全年原煤產量增量可能在1.6億噸左右。從結構上看,動力煤價格回落或將導致部分煉焦配煤迴流至焦煤端,增加焦煤供應。綜合以上分析,我們預計2023年全年原煤產量同比增長3.6%,動力煤產量同比增3.2%,煉焦精煤產量同比小幅微增。

圖表:2015-2022年全國及晉陝蒙新四省原煤產量

資料來源:iFind,中金公司研究部

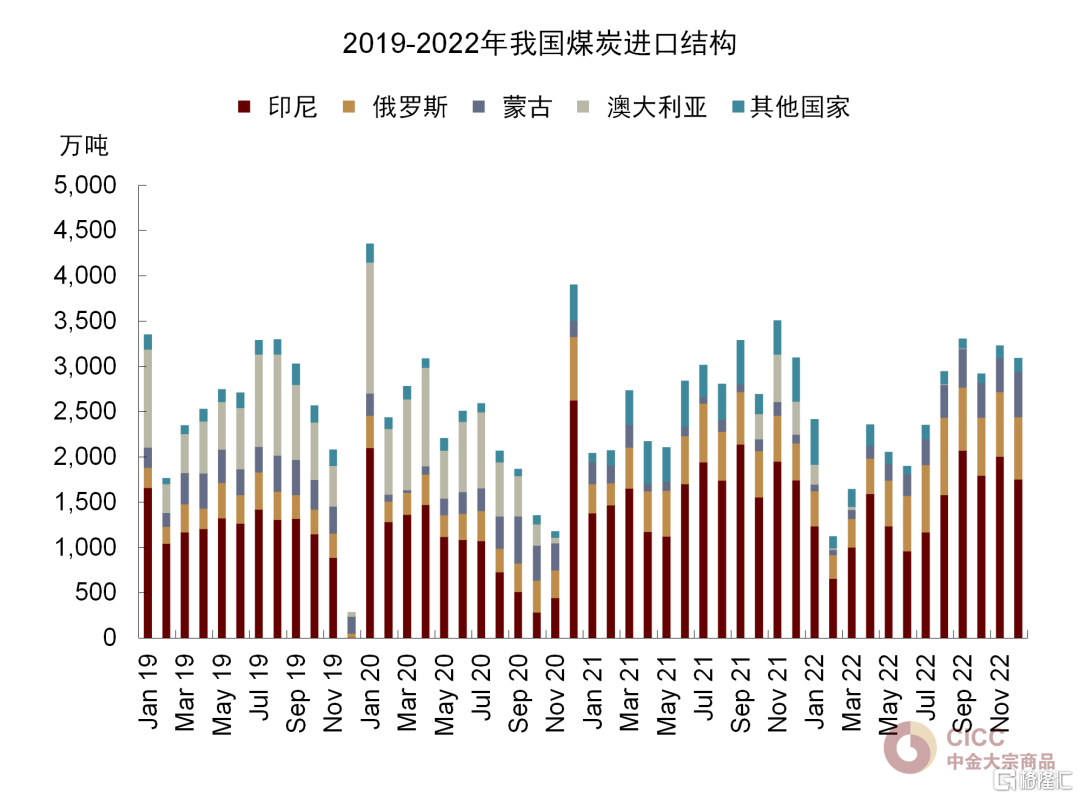

圖表:2019-2022年我國煤炭進口結構

資料來源:MySteel,中金公司研究部

煤炭進口或有小幅提升空間

2022年我國煤及褐煤進口總量2.93億噸,同比減少3036萬噸(-9.4%),海外煤價相比於國內的高溢價是抑制進口的主要原因。分國別看,印尼上半年減量較為明顯,俄煤與蒙煤進口一定程度上受益於零關税,俄煤向國內出口增量提升較快,蒙煤進口也恢復至了2020年的水平以上。

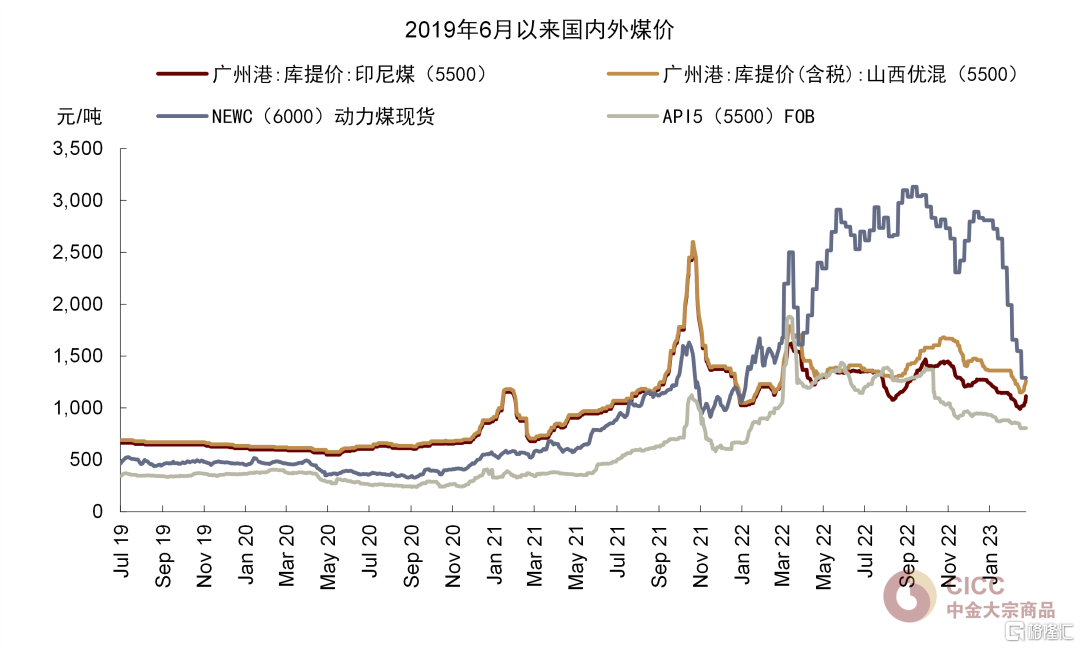

展望2023年,煤炭自產量的提升或對煤炭的進口需求形成一定擠壓,但煤炭進口的核心因素仍在於海內外價差。受近期歐洲天然氣價格大幅下跌影響,高熱值海運煤價格近來亦顯著回落。雖然最難熬的冬天似乎已經過去,但俄烏餘波尚存,地緣風險高懸,海外能源壓力仍在,西方對俄化石能源禁運後的結構性矛盾未被完全消化,天然氣價格的波動中樞可能依然處在相對高位,煤炭對於歐洲與日韓等地區填補高價天然氣缺口與新能源不穩定可能仍存一定意義。印尼煤等低熱值煤需求亦有印度與國內的進口支撐。我們預計隨着海外製造業有所復甦,海外煤炭價格在短期內可能也將逐步企穩。

圖表:2019年6月以來國內外煤價

注:API5數據截止至2月15日,NEWC數據截止至2月17日,廣州港數據截止至2月23日

資料來源:Wind,CCTD,中金公司研究部

因此,全年來看,國內外煤炭價差或較去年明顯收窄,但我們預計海外煤炭價格可能也難以出現顯著價格優勢。煤炭進口關税自2023年4月1日起亦將恢復,或將進一步限制了除印尼煤與澳煤之外的煤種的進口套利空間。

我們預計全年煤炭進口或有小幅增長。分國別看,印尼煤對中國進口或隨其產量增長進一步上升,俄煤貿易向東轉移的趨勢將繼續,但運力或形成一定瓶頸,澳煤進口約束有所放鬆,但政策不確定性仍存,同時澳煤價格並不具備明顯優勢,短期內進口量可能難以放量。

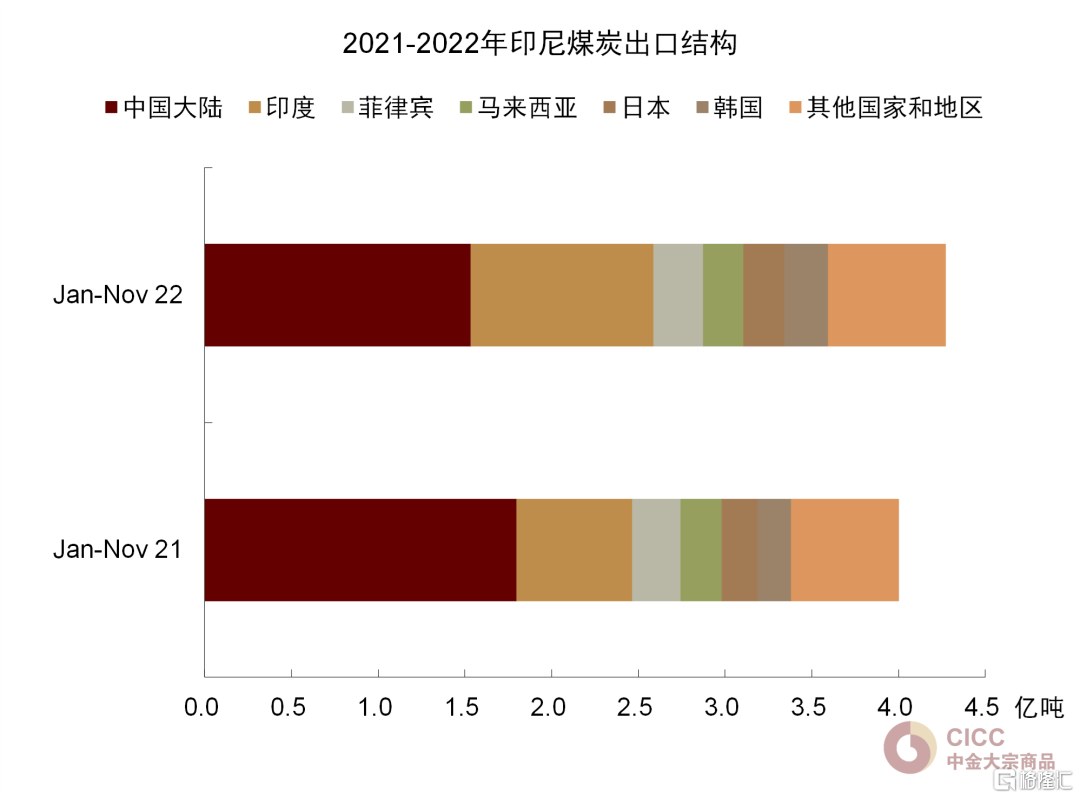

印尼是中國最大的煤炭進口國,2022年佔總進口量約58%。據印尼能礦部,2022年實際煤炭產量達6.85億噸,同比增長約11.6%[8],煤炭出口或達到4.94億噸[9],創歷史新高。2023年印尼計劃生產和出口6.95億噸和5.18億噸煤炭,較前一年進一步提升。隨着印尼進口潛力的提升,我們預計中國自印煤炭進口可能會進一步提升。但我們提示關注潛在的出口政策風險與熱值下滑的問題。

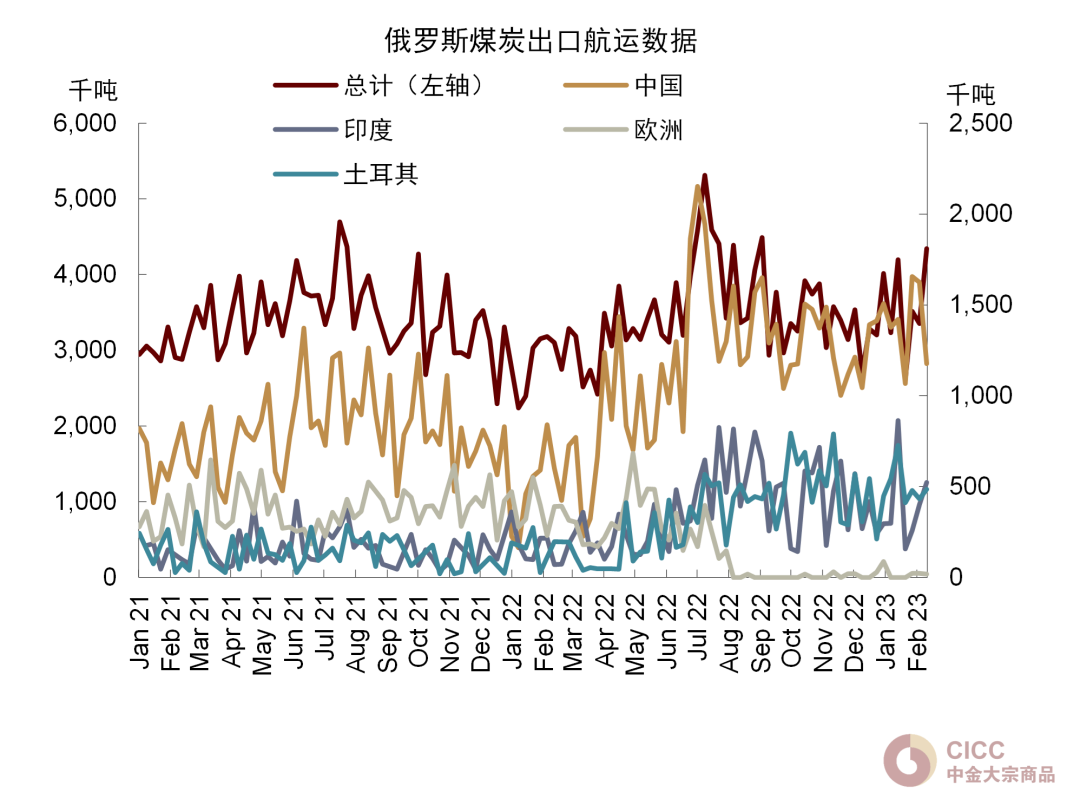

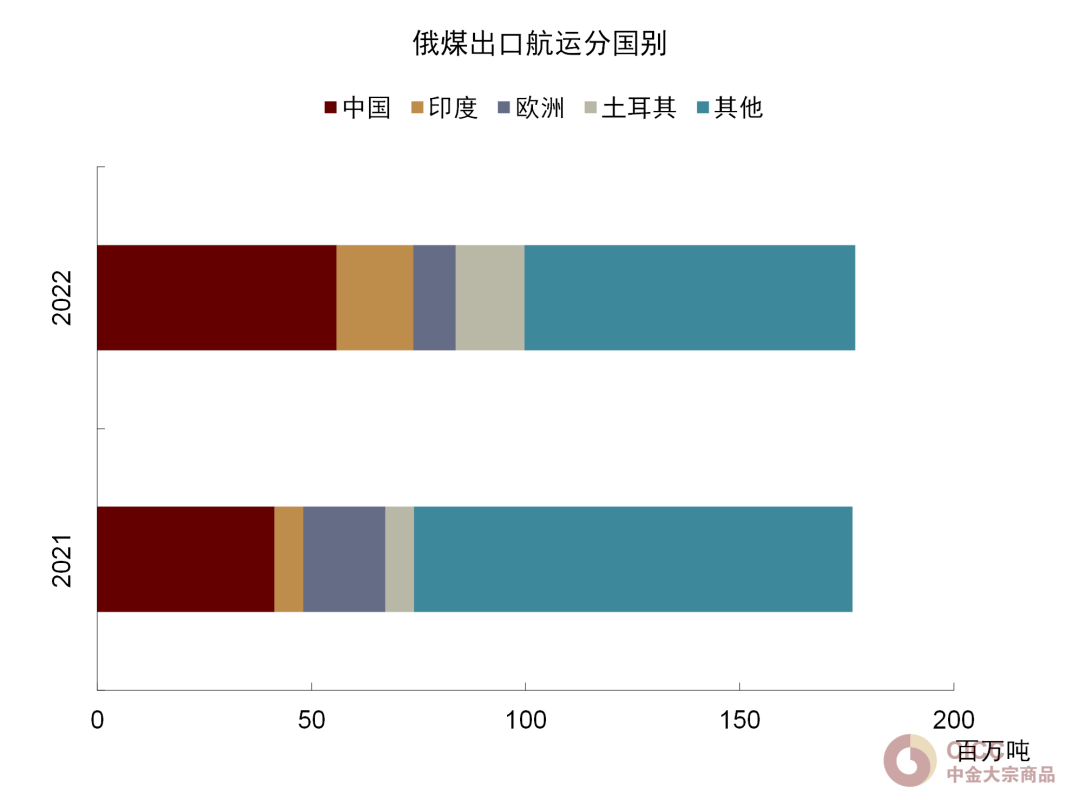

俄羅斯方面,歐洲對俄禁運導致俄煤貿易出現重塑,全年俄羅斯煤炭出口出現一定下滑,但對印度、中國等地出口不斷增加。2022年俄羅斯煤炭產量總計4.44億噸,略有增長,煤炭出口2.11億噸,同比下降7.5%[10]。2022年我國進口俄羅斯煤炭6806萬噸,同比增加1107萬噸(19.4%)。展望2023年,我們預計俄煤進口可能進一步增長,但運力瓶頸可能限制俄煤向東方轉運,俄羅斯已寄希望於減免煤炭出口税政策[11]與新建鐵路項目[12]從而繼續擴大出口。

圖表:俄羅斯煤炭出口航運數據

資料來源:Refinitiv,中金公司研究部

圖表:俄煤出口航運分國別

注:航運數據不考慮陸上運輸,所以和實際出口數據會有一定偏差。俄烏衝突以後俄羅斯向歐洲的鐵路運煤線路幾乎完全停滯。

資料來源:Refinitiv,中金公司研究部

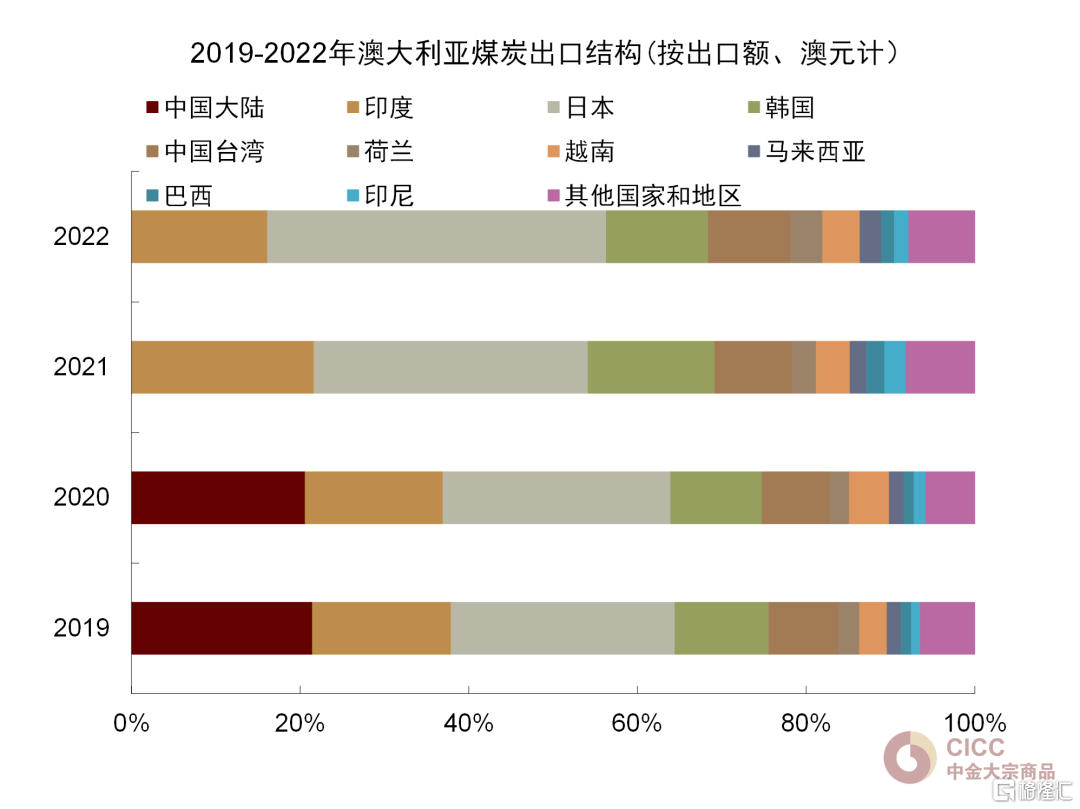

澳大利亞方面,據IEA預計,在暴雨影響下2022年澳大利亞煤炭產量約4.46億噸,同比下降5.1%[13]。根據Australian government's Office of the Chief Economist -OCE發佈的2022年4季度《資源和能源季報》[14],2022年澳大利亞煤炭出口量為3.43億噸,同比下降5%。我們預計隨着煤礦積水情況的緩解,2023年澳大利亞的煤炭產量與出口量或有一定反彈。澳煤進口約束自今年初出現部分放鬆,但我們預計對澳煤進口短期內仍不會有顯著增量。一方面澳煤進口渠道仍比較有限,另一方面,高卡海運煤的稀缺性使得澳洲煤可能並無價格優勢。過去幾年澳洲煤炭出口結構出現較大變化,資源重新分配也需時日。

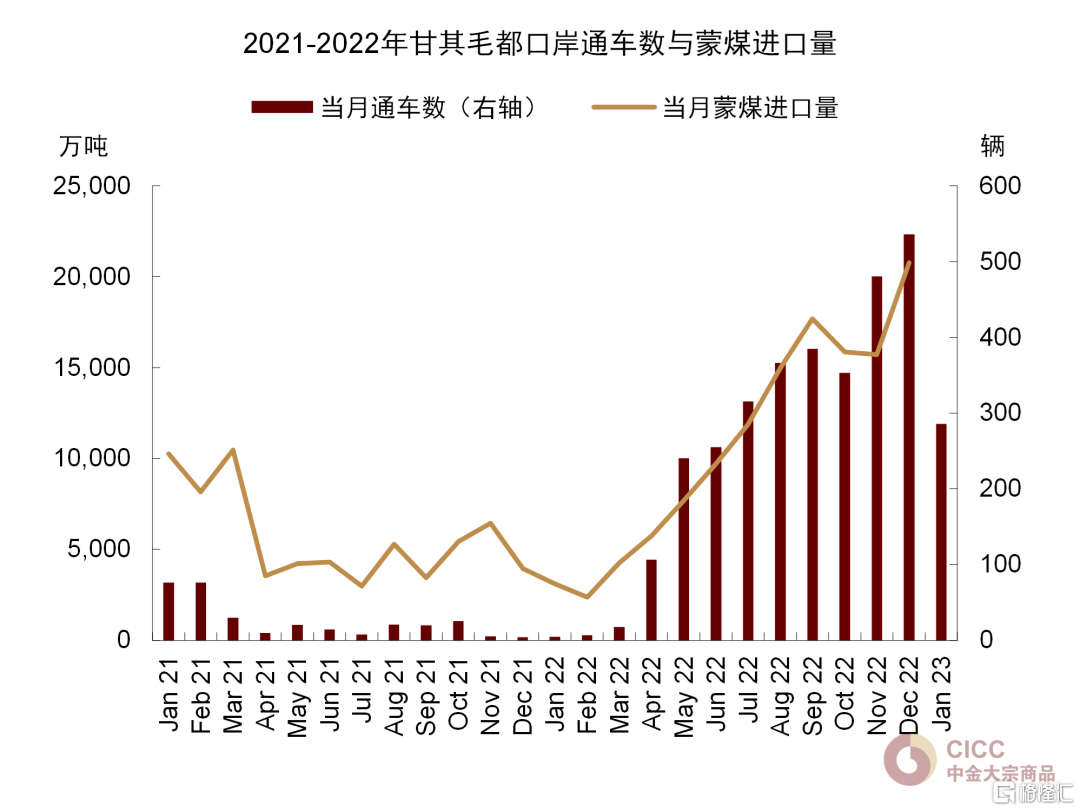

蒙古方面,2022年我國從蒙古進口煤炭3105萬噸,相比於2021年的低基數同比增長了93.2%,其中煉焦煤2561萬噸,同比增加1157萬噸(82.5%)。我們預計2023年蒙煤進口可能隨着疫情政策優化與基建提升有進一步的增長空間。塔本陶勒蓋煤礦-嘎順蘇海圖口岸的鐵路已於去年通車,但進口潛力的釋放仍有待嘎順蘇海圖/甘其毛都口岸跨境鐵路的建成[15]。但政策變動對蒙煤進口量價的影響仍待觀察。據中國煤炭資源網消息,2月份開始,蒙古珍寶塔本陶勒蓋公司(ETT)將停止與中國買家直接簽署銷售協議,轉而通過蒙古國證券交易所進行合同拍賣,同時其他煤炭企業也將從坑口價結算轉為邊境價結算[16]。

圖表:2021-2022年印尼煤炭出口結構

資料來源:CCTD,中金公司研究部

圖表:2021-2022甘其毛都口岸通車數與蒙煤進口量

資料來源:CCTD,中金公司研究部

圖表:2019-2022年澳大利亞煤炭出口結構(按出口額、澳元計)

資料來源:CCTD,中金公司研究部

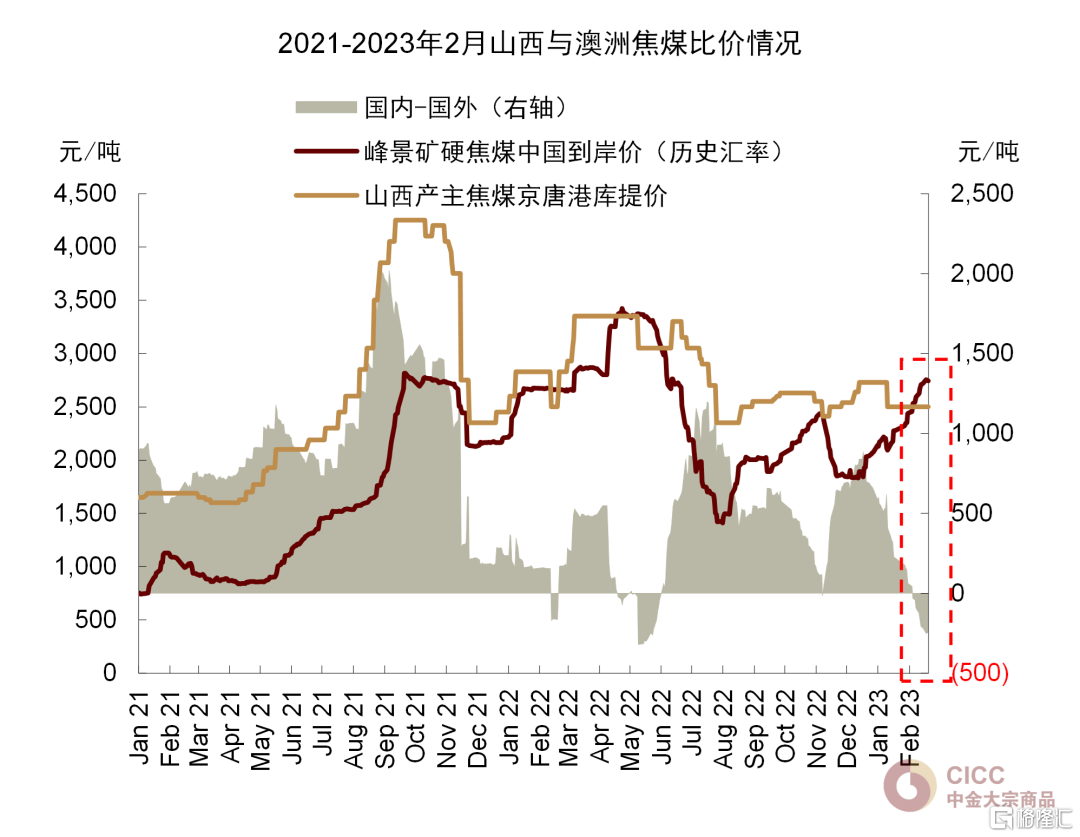

圖表:2021-2023年2月山西與澳洲焦煤比價情況

資料來源:CCTD,中金公司研究部

2023年價格中樞或將繼續回落

從基本面的角度來看,2023年煤炭需求雖仍有增量,但供給側彈性亦比較充足,因此我們認為在當前的產能條件下出現短缺的風險不大,供需可能進一步趨於寬鬆,我們預計2023年動力煤的價格中樞或較前幾年進一步回落(1000元/噸,QHD Q5500),但煤價在電廠補庫與開工旺季時價格可能有階段性上漲的壓力。極端天氣與安監壓力可能分別是需求側與供給側的主要風險來源。從價格的年內走勢來看,我們預計自一季度末起,下游復工復產可能對煤價形成一定帶動,但夏季煤價向上動力或比較有限。三季度地產開工企穩修復或對價格形成一定支撐,在四季度度過電廠補庫階段後價格或將走弱。

需要注意的是,市場煤價的供需情況可能並不如平衡表所體現的那麼寬鬆。隨着電廠長協煤比重的不斷提升,現貨煤炭供應可能並不一定同步增長。另一方面,市場煤的需求主要取決於建材、冶金、化工等非電用煤,以及電廠在補庫階段的現貨煤採購需求。因此動力煤的消費旺季(冬、夏)往往是市場煤的消費淡季,這一時段的煤炭消費的保障主要依靠電廠去庫來滿足。非旺季電廠的補庫需求也無法在平衡表內體現。

圖表:2023年動力煤平衡表

資料來源:國家統計局,海關總署,WoodMac,Wind,iFind,中金公司研究部

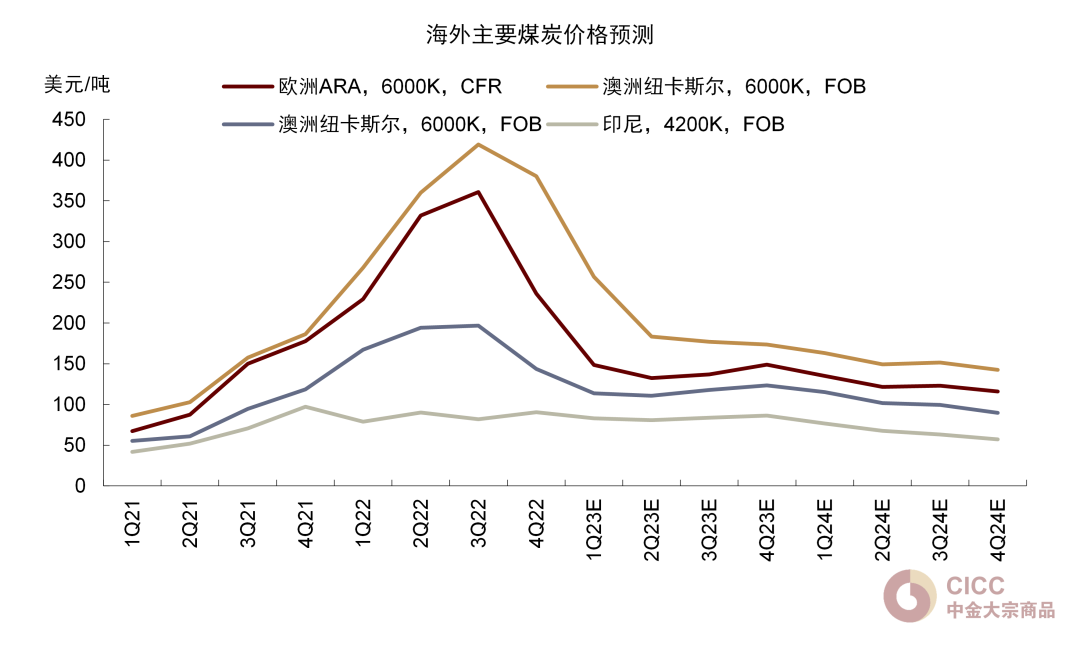

圖表:海外主要煤炭價格預測

資料來源:WoodMac,中金公司研究部

More Content