本文來自格隆匯專欄:國君策略方奕;作者:方奕 黃維馳

【本報吿導讀】:新一輪國企改革開啟,國資委提出“一利五率”考核指標,重點突出盈利能力與經營質量。國企價值重估背景之下,關注平台型/科技引領型/社會責任型企業的投資機會。

摘要

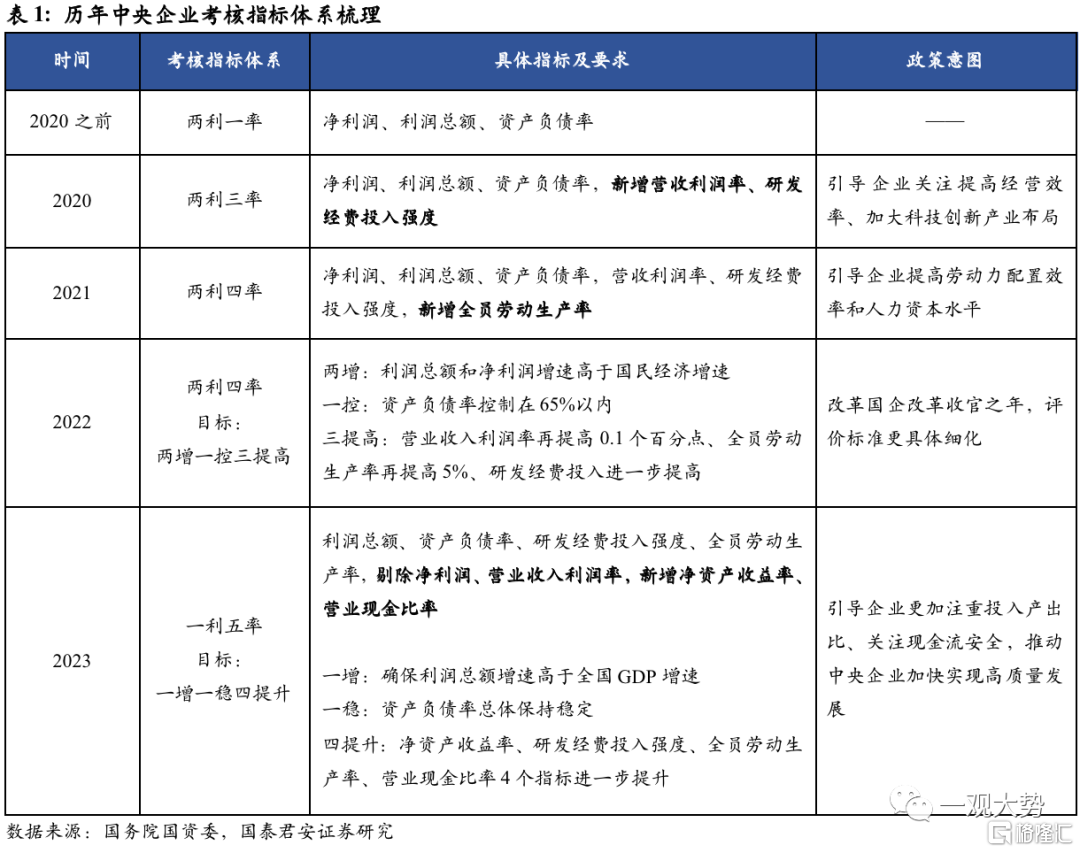

▶國企改革考核指標歷經三個階段,不斷強調盈利質量重要性。1)2020年提出“兩利三率”,引導企業關注提高經營效率、加大科技創新產業佈局。兩利即企業利潤總額和淨利潤,三率即資產負債率、營收利潤率、研發投入強度;2)2021年指標體系變更為“兩利四率”新增全員勞動力生產率指標,引導企業提高勞動力配置效率和人力資本水平;3)2022年,“兩利四率”細化為“兩增一控三提高”。

▶新一輪國企改革開啟,國資委提出“一利五率”考核指標,目標“一增一穩四提升”,更加強調盈利含金量與現金流安全。1)與2022年“兩增一控三提高”相比,2023年的目標用營業現金比率、淨資產收益率分別替代營業收入利潤率和淨利潤,同時放寬了對資產負債率的要求,由“控”轉“穩”;2)考核指標側重點的變動或將促進國企更加關注發展質量,並且一定程度上能夠給予企業更多彈性空間。營業現金比率剔除了應收賬款的影響,用其衡量的經營業績可信度更高,當前央企營收現金比率整體高於地方國企和非國企,而近年來央企應收賬款佔營收比例低、降幅大,至2021年已降低至10%以下,選用這一指標後央企表現有望進一步提升,未來重點關注傳統行業中現金流充裕的領先央企;淨資產收益率的加入促使企業更注重投資效率,更加關注核心功能,而目前央企的高ROE主要由權益乘數貢獻,未來將更加關注銷售淨利率和資產週轉率的改善;對央國企降槓桿要求的放寬將一定程度上緩解企業資金壓力,汽車、交運、電力設備等處在槓桿率邊緣的行業營業收入將迎來邊際上行,鋼鐵、通信等相比2017年金融去槓桿前資產負債率降幅超10%的行業未來具有更大的業績增長空間。

▶目前央企估值處在低位,估值提升指日可待。1)央企估值整體處於歷史低位,PB分位數僅為5.83%,具有較高的估值性價比。央企相比地企和股市整體股息率高而估值較低,估值與股息倒掛的問題在新目標提出後有望解決;2)多重因素共同導致國企低估值現狀,原因包括國企佔比較高行業估值普遍偏低、成長性不足,承擔社會責任為國企經營帶來額外的風險和經營費用,組織結構較為複雜,管理難度較大。

▶國企價值即將重估,建議關注平台型/科技引領型/社會責任型三大類央企未來發展。1)平台型央國企:淡馬錫公司企政分離的經營模式值得借鑑,2022年頭部央國企轉型國有資本投資公司值得關注;2)科技引領型央國企:“鏈長制”提出推動傳統產業轉型升級,“鏈主”企業將起到重要帶動作用,看好具備產業鏈引領或重要支柱功能的製造業國企未來表現;3)社會責任型央國企:中國特色估值體系與ESG投資理念不謀而合,央企在ESG評級上表現佔據優勢,建議關注承擔社會責任與市場化進程的央國企的未來發展。

▶風險提示:地緣政治風險;需求修復不及預期。

01

國企改革繼往開來,考核體系不斷強調盈利質量

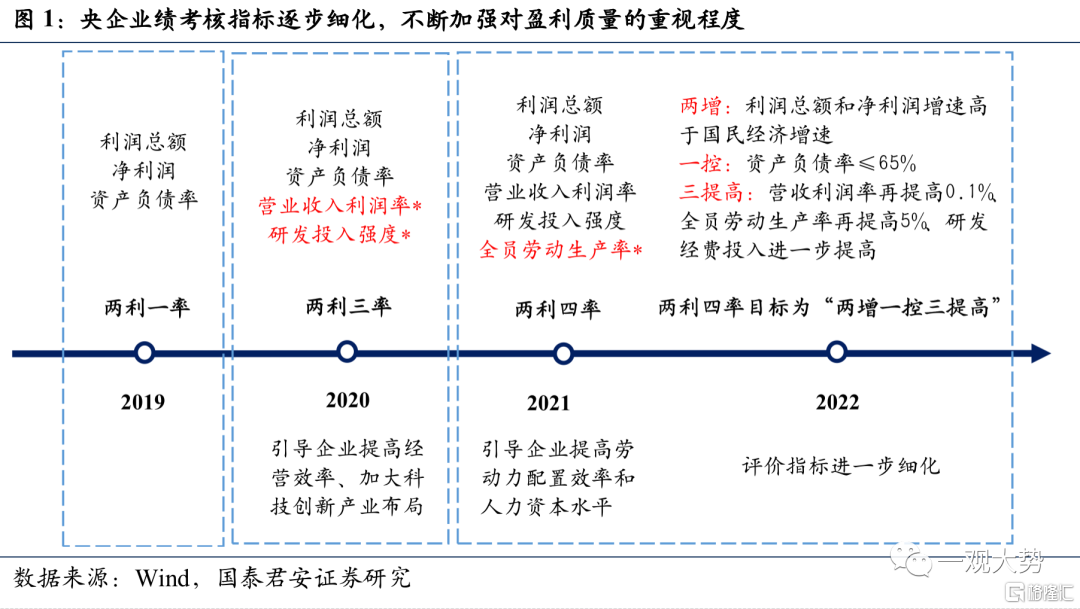

央企業績考核指標逐步細化,不斷加強對盈利質量的重視程度。

2019年底,國資委對央企提出了“兩利三率”考核指標體系,引導企業關注提高經營效率、加大科技創新產業佈局。其中兩利指企業利潤總額和淨利潤,三率即資產負債率、營收利潤率、研發投入強度。

2020年底,國資委提出“兩利四率”考核指標體系,新增全員勞動力生產率指標,引導企業提高勞動力配置效率和人力資本水平。

2022年1月,國資委將“兩利四率”細化為“兩增一控三提高”。其中兩增即要求增加利潤總額、淨利潤,且兩個利潤的增速要高於國民經濟的增速;一控是指將資產負債率控制65%以內;三提高即營業收入利潤率要再提高0.1個百分點、全員勞動生產率再提高5%、研發經費投入也要進一步提高。

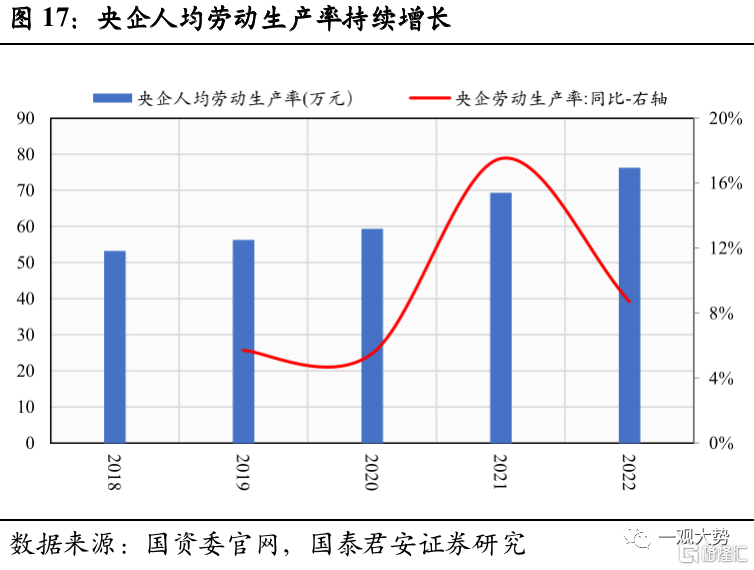

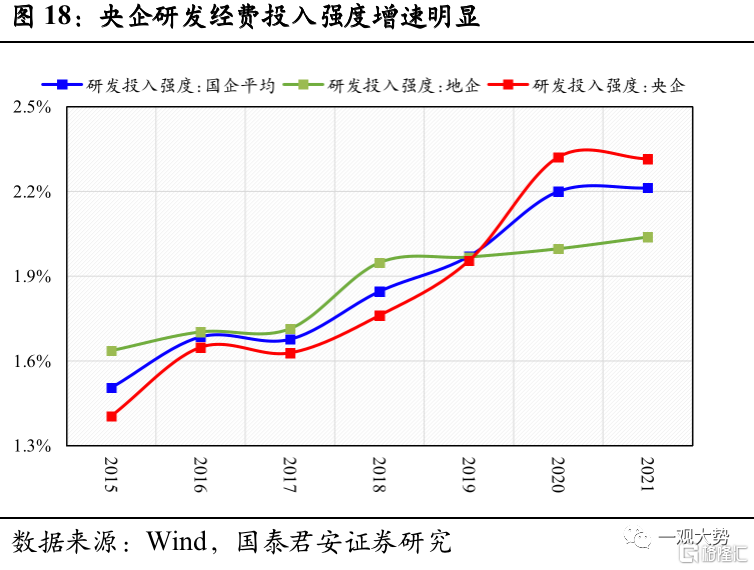

2022年央企整體效益保持平穩增長,“兩增一控三提高”指標考核成績理想。1)2022年央企實現營業收入39.4萬億元,同比增長8.3%;實現利潤總額2.55萬億元,同比增長5.5%;淨利潤1.9萬億元,同比增長5%。在2021年高速增長的基礎上,中央企業整體效益在2022年繼續保持了平穩增長的態勢。2)2022年中央國有企業全員勞動生產率人均達到76.3萬元,同比增長8.7%;央企研發經費投入強度持續提升,同比增長9.8%;2022年央企年末資產負債率為64.8%,圓滿完成了年初65%以下的目標。

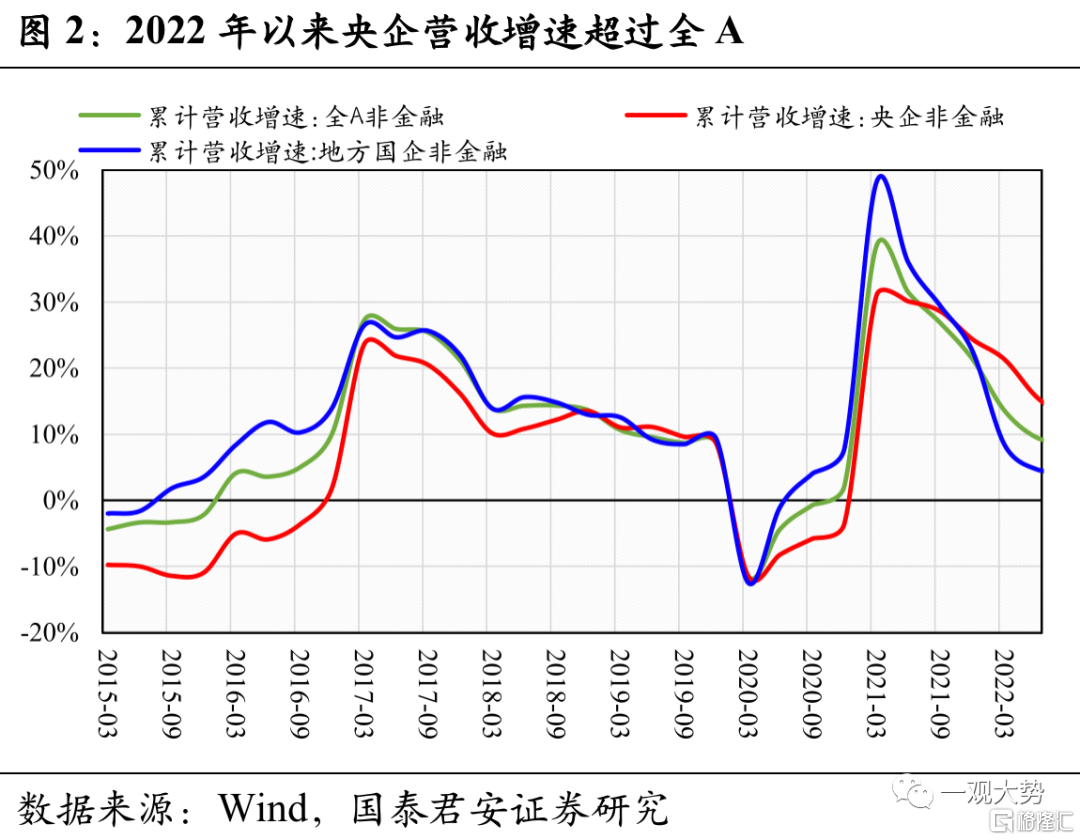

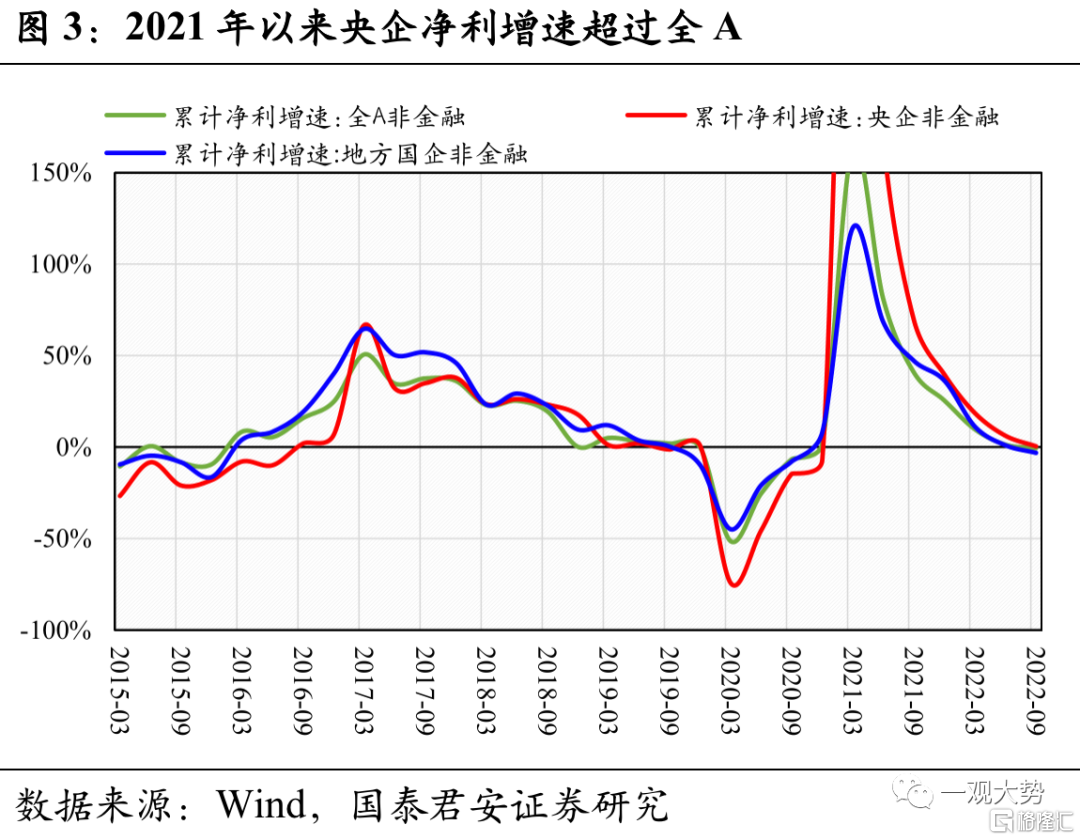

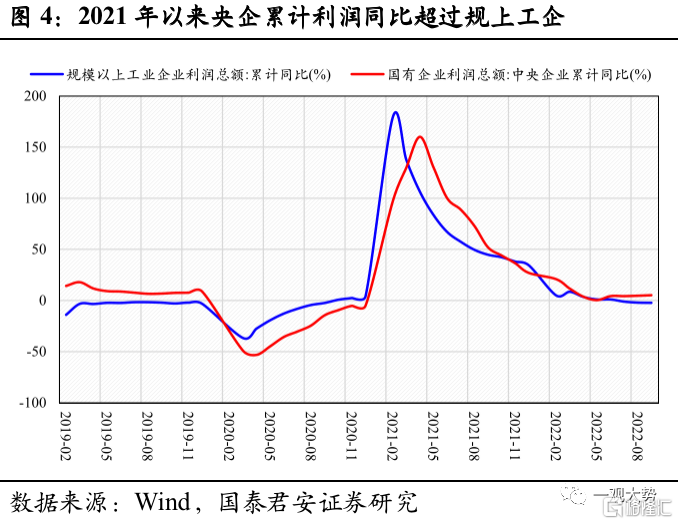

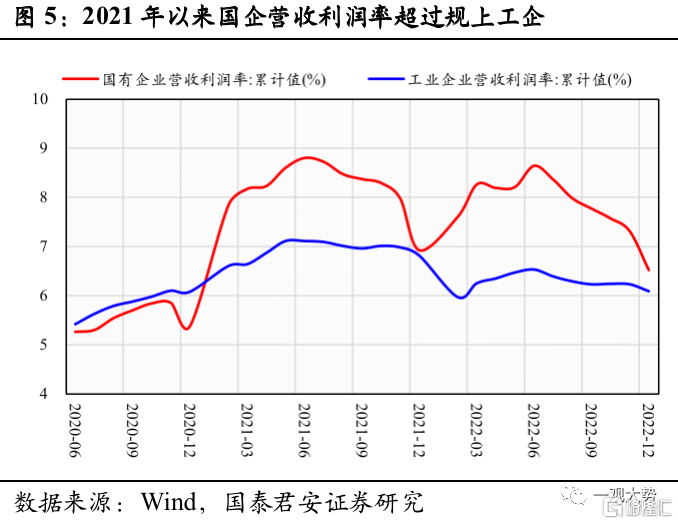

2021年以來央企利潤增速和國企營收利潤率表現明顯好於規上工業企業。2022年全國規模以上工業企業營業收入較上年增長5.9%;由於受多重超預期因素影響,疊加上年同期基數較高,全國規上工企利潤總額較上年下降4%,為84038.5億元。國有控股規上工企2022年實現利潤總額23792.3億元,比上年增長3.0%,呈現出逆勢上漲態勢,總體表現明顯好於規上工業企業。

02

國企改革新目標:一增一穩四提升

新一輪國企改革開啟,考核指標改為“一利五率”,目標“一增一穩四提升”。國資委於2023年1月5日召開中央企業負責人會議,提出2023年中央企業考核指標為“一利五率”,目標為“一增一穩四提升”,標誌着新一輪國企改革深化提升行動的開端。“一增”是要確保中央企業利潤總額增速高於全國GDP增速,“一穩”指中央企業資產負債率總體保持穩定,“四提升”即淨資產收益率、研發經費投入強度、全員勞動生產率、營業現金比率4個指標的進一步提升。相比兩利四率,新的考核指標體系以營業現金比率和淨資產收益率替代營收利潤率和淨利潤,更關注於央企的盈利含金量和現金流安全,綜合考察了企業的競爭力和經營能力,促進中央企業高質量發展。

2.1. 營業現金比率:更關注企業現金流安全

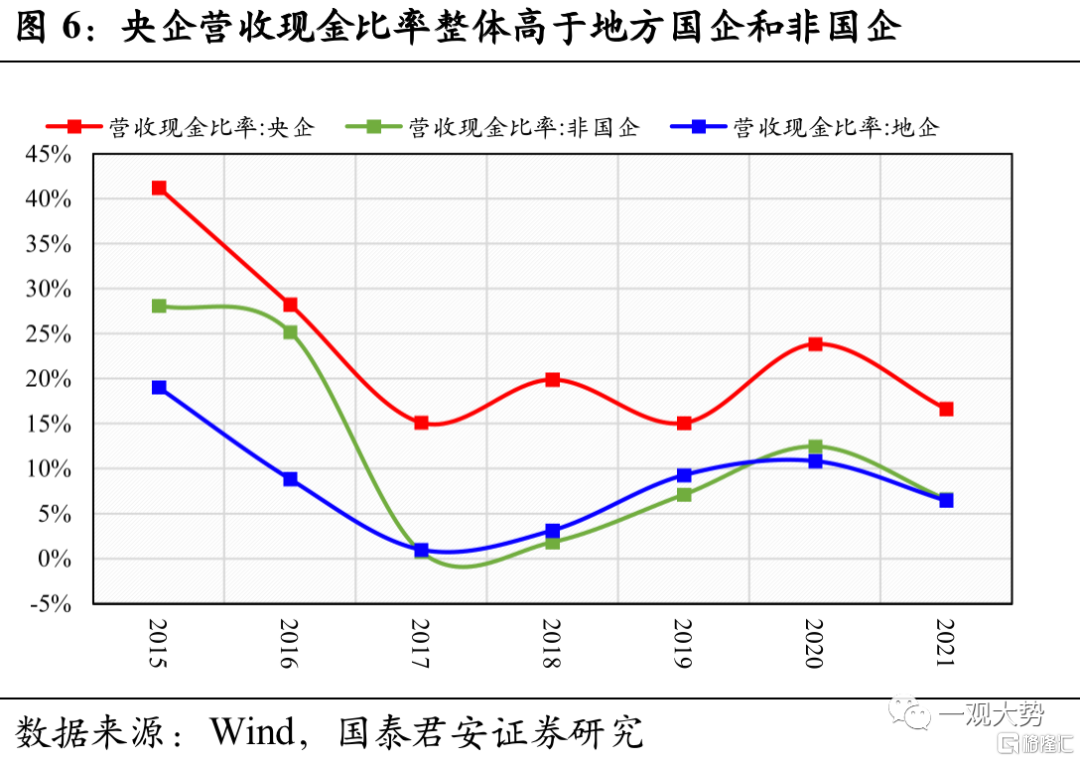

營業現金比率中剔除了應收賬款,更加強調央企業績“含金量”。原有指標營業收入利潤率的計算公式為營業利潤/營業收入,其中包含了應收賬款帶來的利潤增加,而營業現金比率的計算方法為經營活動產生的現金流量淨額/營業收入,是剔除應收賬款後企業實收的金額,能夠更為真實地反映出企業的業績。首次將現金流相關指標納入考核體系表明未來國企改革將更關注於國有企業的現金流安全,重點考察企業經營業績的“含金量”,追求國有企業的高質量發展。

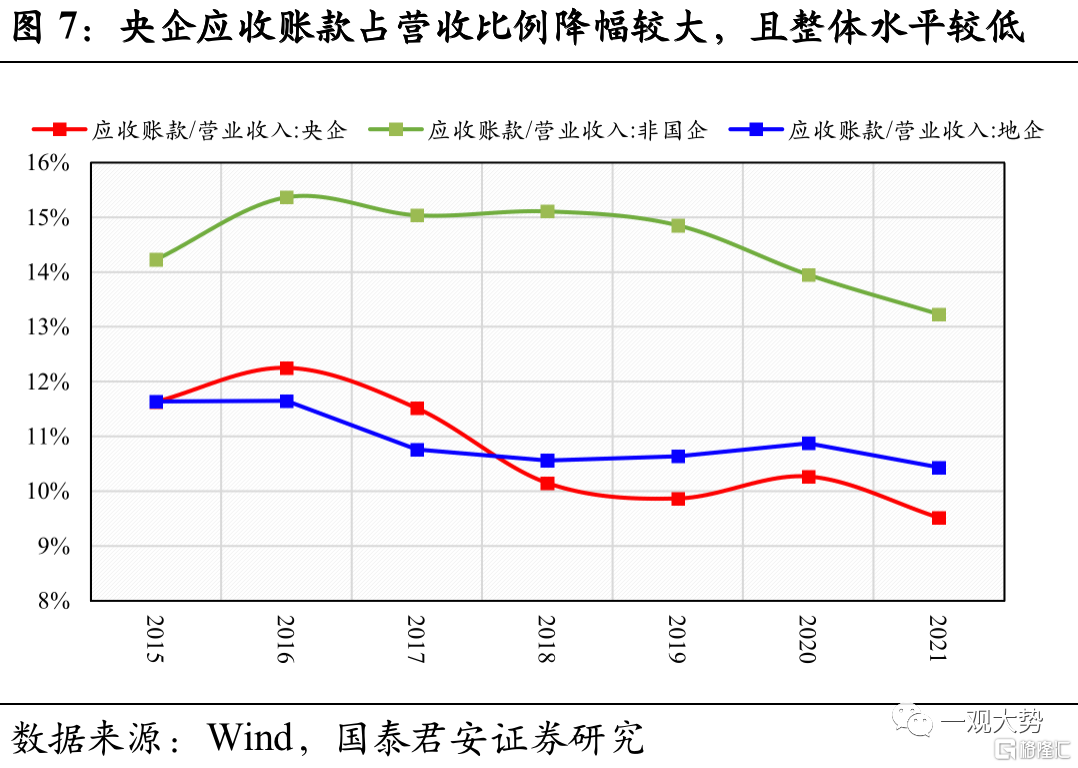

央企應收賬款佔營收比例較低,利潤含金量更高。近年來中央企業營收現金比率整體保持在較高水平,應收賬款佔營業收入比例較低且降幅明顯,説明央企利潤中由應收賬款帶來的部分相對較少,利潤的可信度和含金量更高,符合國資委“要有利潤的收入和要有現金流的利潤”的監管的要求。在經營現金比率加入考核體系後,央企在現金流上的表現有望得到進一步提升。

產業轉型升級箭在弦上,傳統行業中現金流較為充裕且處於行業領先地位的央企值得關注。在地域衝突和貿易摩擦逐漸升級的背景下,黨的二十大報吿指出,要深化國資國企改革,加快國有經濟佈局優化和結構調整。目前國資委提高了對中央企現金流的重視力度,在營業現金比率加入考核體系後,央企現金流將得到進一步提高。在傳統制造業面臨轉型升級的大環境下,傳統行業中現金流充裕、市場份額較大的中央國有企業將引領產業鏈轉型升級,值得特別關注。

2.2. 淨資產收益率:衡量盈利能力的核心指標

淨資產收益率是衡量企業盈利質量的核心指標,豐富了原體系對央企利潤的考核維度。ROE通過計算單位淨資本投入所產生的淨利潤來衡量企業資金使用效率,是衡量企業盈利能力的核心指標之一。在原有指標考核體系中,“兩利”的指標較為同質化,將淨利潤改為淨資產收益率能夠從不同角度更好地衡量國有資本的投入產出效率,對盈利能力的評價更加全面。ROE指標的加入表明下一步國企改革將更關注於央企的盈利質量,要求央企提高資金使用的效率,以更高收益率為導向進行投資。

ROE相對於淨利潤更契合資本市場評價標準。此前國企改革過程中的考核指標都更關注於中央企業的利潤絕對值和資本結構,對於貼合資本市場評價標準的企業成長性和盈利能力關注度不足。淨資產收益率是更契合資本市場的考核指標,有助於投資者理解企業的業績表現,對企業估值和融資有所幫助,體現國資委對中企探索市場化的國有資本權益補充機制的要求。

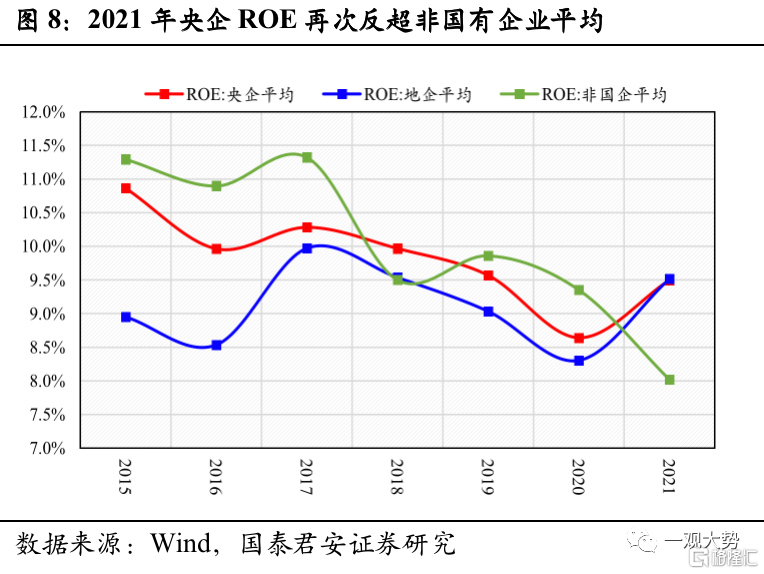

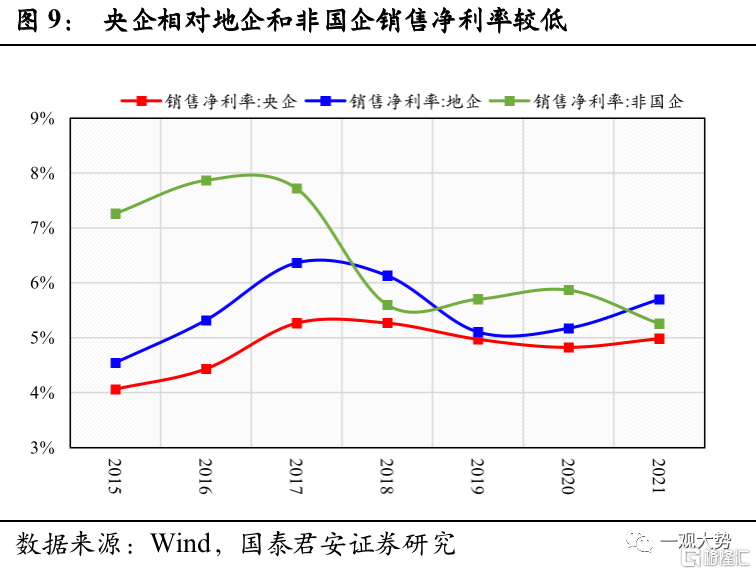

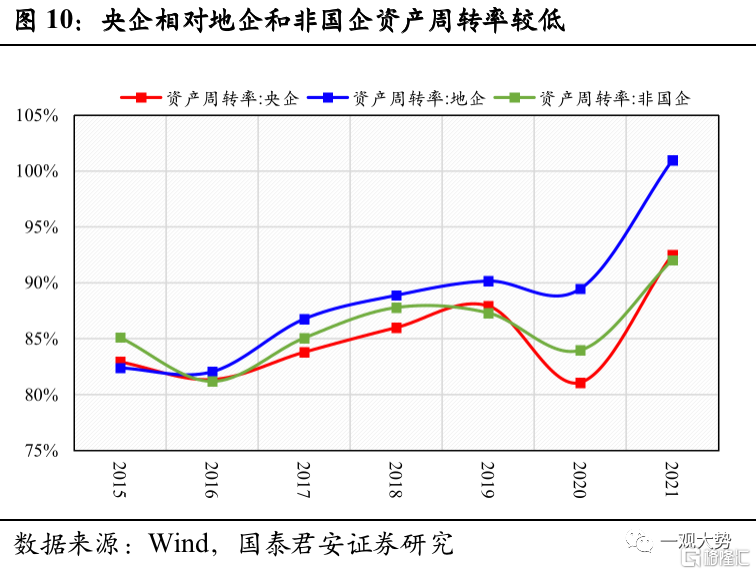

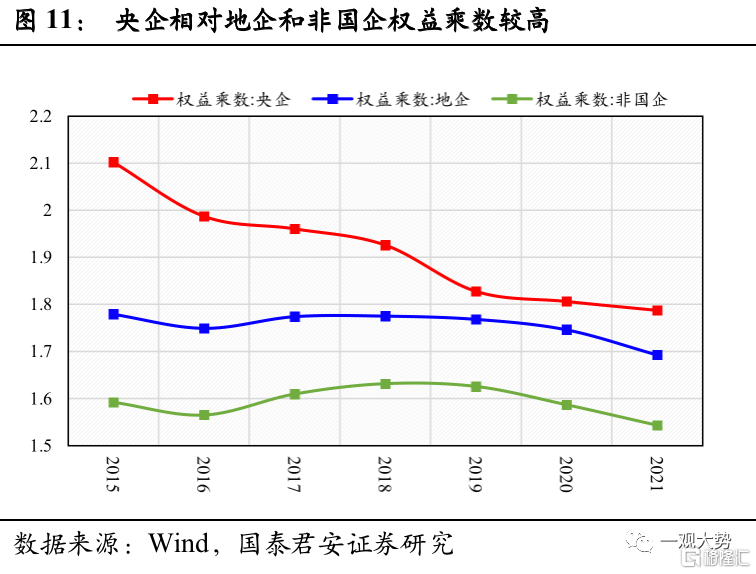

央企淨資產收益率中權益乘數貢獻較大,銷售淨利率和資產週轉率仍需改善。2015年至今,央企ROE相對於地方國企和非國有企業下跌幅度較小,在2018年和2021年兩度超過了非國有企業,表明央企ROE整體有所改善。然而,若以杜邦分析法進一步拆分ROE,則發現央企目前ROE水平中權益乘數的貢獻較大,央企在銷售淨利率和資產週轉率上均不如地方國企和非國有企業。在ROE加入考核指標後,央企需要進一步改善銷售淨利率和資產週轉率以提高整體ROE水平。

淨資產收益率加入考核指標將使央企投資更為謹慎,更加關注核心功能。淨資產收益率的計算公式為淨利潤/淨資產,表明在提高淨利潤之外,央企可以採取降低淨資產的方式提高淨資產收益率。2015年降槓桿提出後,央企往往通過投資實現規模擴張,在一定程度上導致企業業務結構分散、資產盈利能力下滑。在淨資產收益率加入考核指標體系後,央企可能將出售部分盈利能力較差的資產或減少對外投資,以實現控制資產規模的作用,這也符合國企改革“增強核心功能”的要求。同時現金流較為充裕的企業可能通過註銷回購股份實現資產規模的收縮,實現增大淨資產收益率的作用。因此,淨資產收益率加入考核評價體系後,央企擴張將更注重投資效益,行業內收購和整合會相對更加謹慎,部分央企規模可能將趨於收縮。

2.3. 資產負債率:新指標體系允許企業適度加槓桿

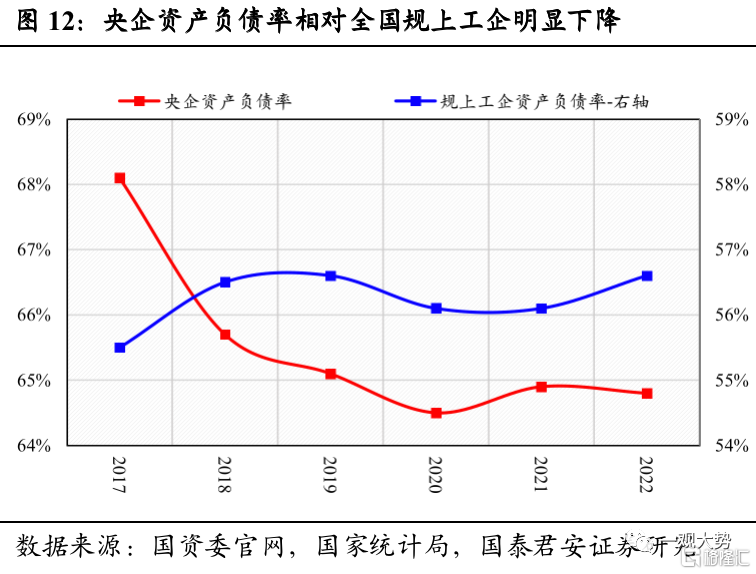

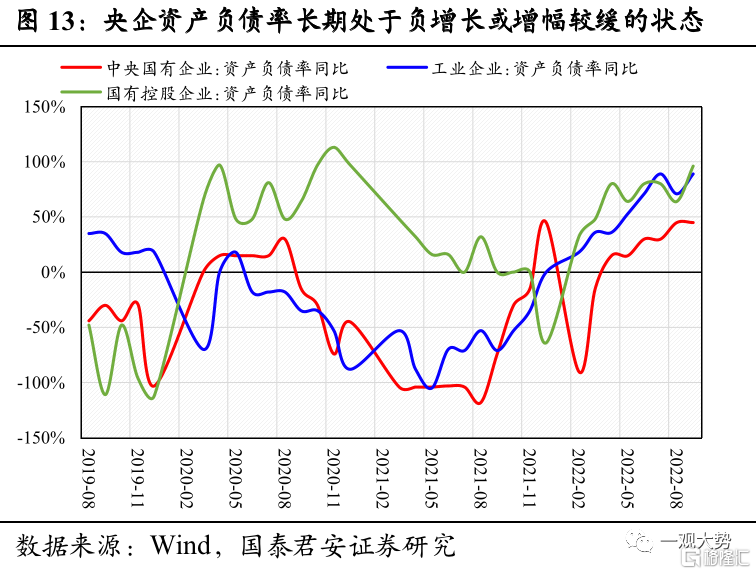

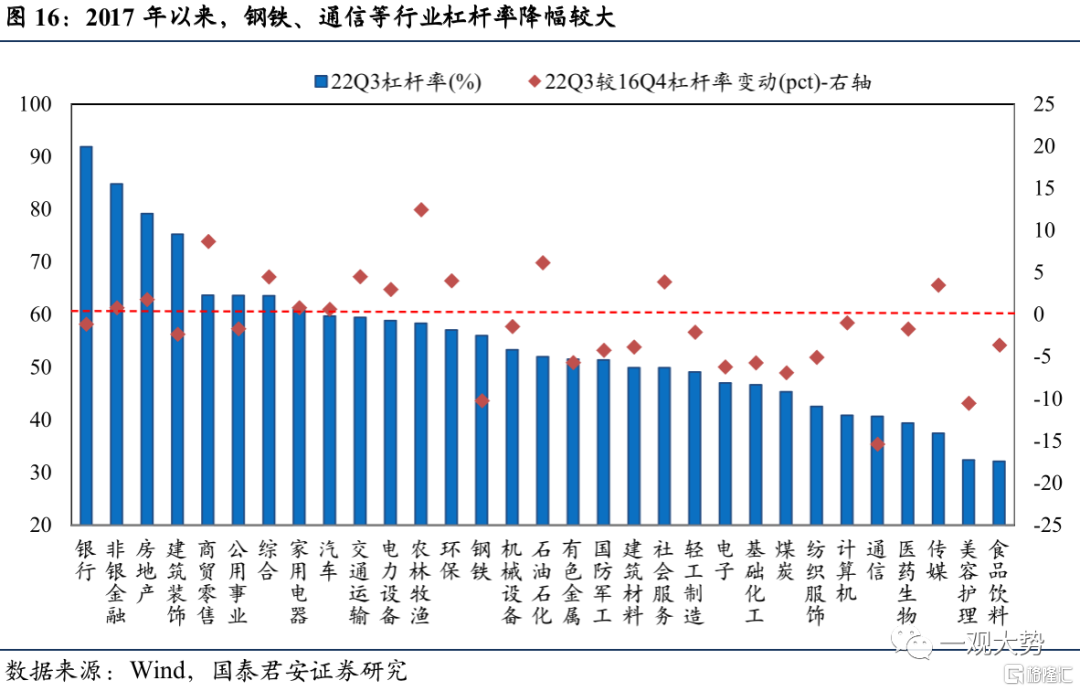

對資產負債率的要求由“控”轉“穩”給予企業更多彈性空間。2017年金融去槓桿開始後,中央企業槓桿率相對於規模以上工業企業持續降低。三年國企改革行動期間,中央國有企業資產負債率長期處於負增長或增幅較為緩慢的狀態,對企業經營造成了一定影響,抑制了正常經營的借貸活動。新的指標考核體系放寬了長久以來對央國企降槓桿的要求,資產負債率由控制在65%以內轉為總體保持穩定,表明未來允許央國企資產負債率適度上升,給予企業更多彈性空間,有利於企業緩解資金壓力,增加固定資產投資,促進項目推進,對企業業績具有積極作用。

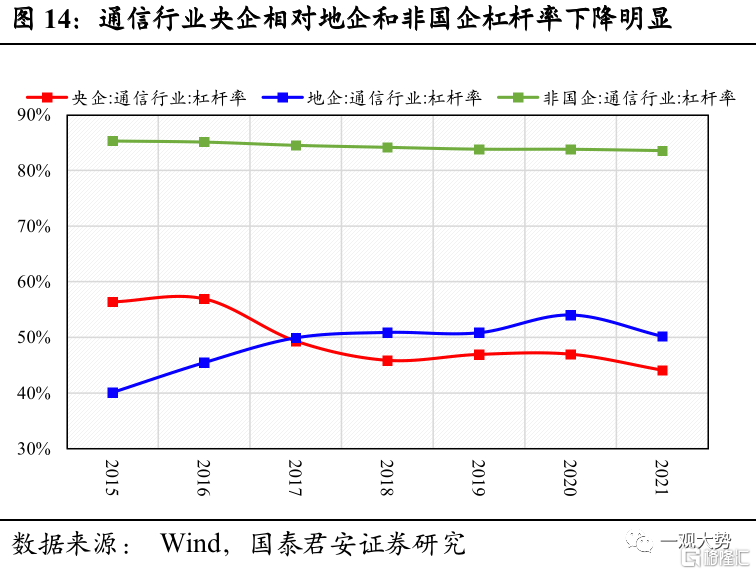

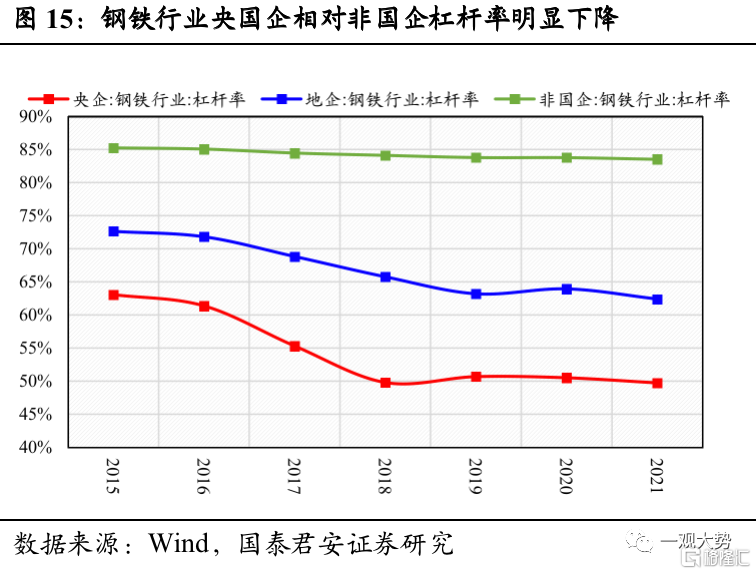

成長和週期風格行業在去槓桿政策放寬後邊際收益更多。對於處在槓桿率邊緣的汽車、交運、電力設備行業,去槓桿政策放鬆對企業經營的促進作用更大,能夠為營業收入帶來更大的邊際漲幅。而相對於金融去槓桿前,鋼鐵、通信行業資產負債率降幅最大,分別下降了15.4%和10.3%,其中鋼鐵、通信行業中中央企業平均槓桿率分別下降了13.3%和12.3%,在一定程度上抑制了企業正常經營與擴張。對槓桿率由“控”轉“穩”後,預計此類成長和週期風格行業央企具有更大的業績增長空間。

2.4. 其餘指標:保持原有要求,促進高質量發展

“一利五率”對利潤總額、研發投入、全員勞動生產率的要求保持不變,體現“提高企業核心競爭力和高質量發展、國有企業推動國家經濟運行”的要求。2020年以來,央企淨利增速逆勢超過全A,國有工業企業全員勞動生產率和國有工業企業研發投入強度均保持穩定增長,説明考核指標設置合理有效。預計新一輪國企改革深化提升行動開始後,國企研發投入強度和勞動生產率都將繼續保持較快增速。

03

新指標推動估值迴歸合理水平

3.1. 國企估值處在低位,估值性價比高

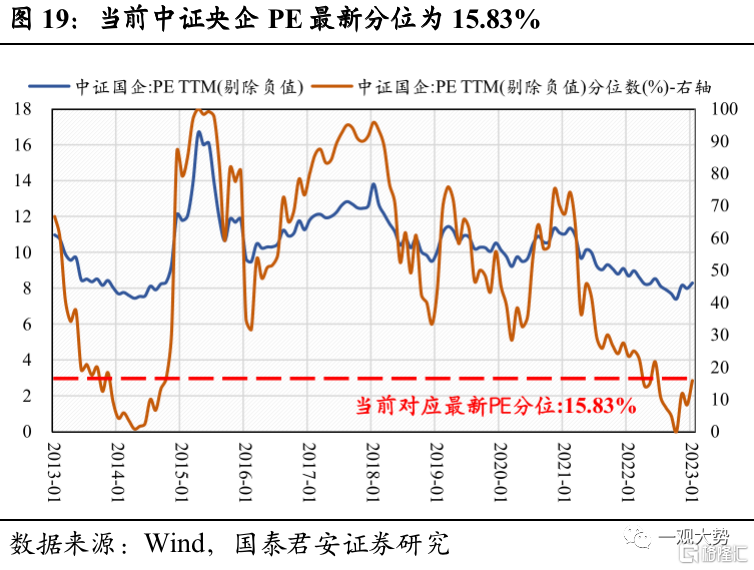

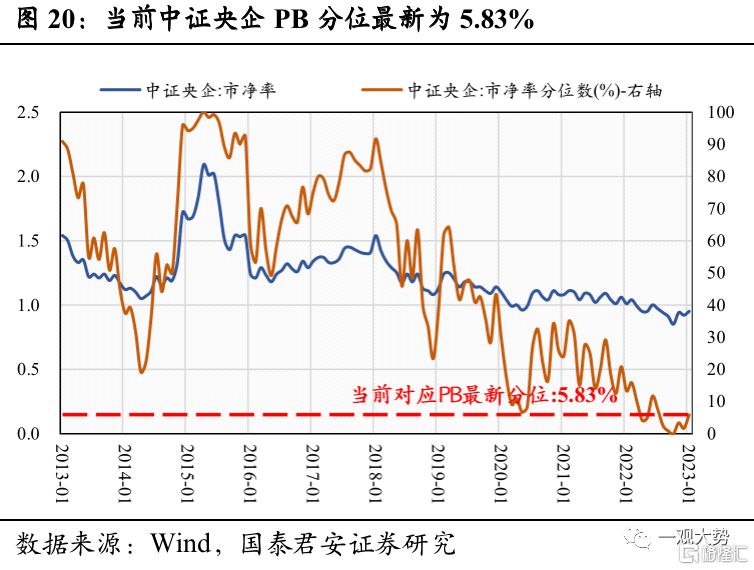

央企估值整體處於歷史低位,具有較高性價比估值。中證中央企業綜合指數由在滬深市場上市的所有中央企業控股上市公司股票與存託憑證組成樣本,反映滬深兩市中央企業控股上市公司的整體表現。截至2023年1月31日,中證央企動態市盈率為8.29,PE分位為15.83%,市淨率為0.95,對應分位僅5.83%。因此目前央企整體估值位於市場低位,具有較高的估值性價比。

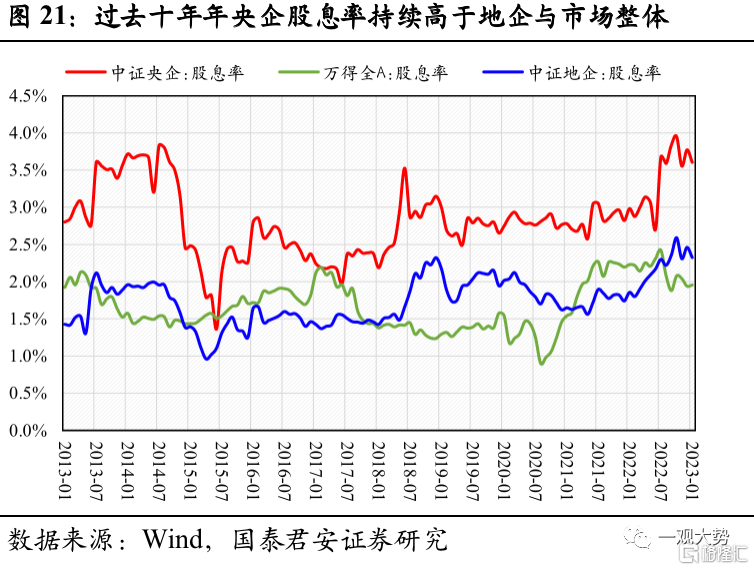

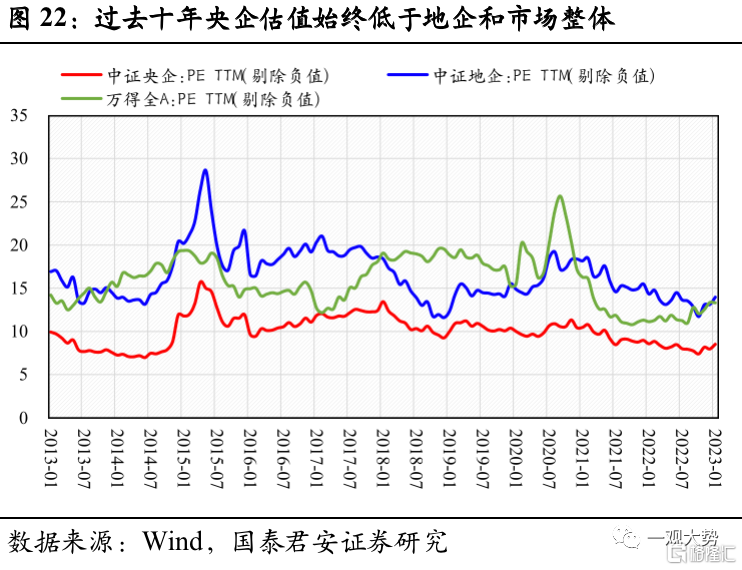

央企相比地方國企和股市整體股息率高、估值較低。自2013年以來,中證央企指數在股息率上持續高於中證地企指數和萬得全A,但動態市盈率卻始終低於中證地企指數和萬得全A。針對中央國有企業長期呈現出估值與股息率倒掛的問題,證監會主席易會滿在2022金融街論壇年會上提出,要“把握好不同類型上市公司的估值邏輯,探索建立中國特色估值體系,促進市場資源配置功能更好發揮。”

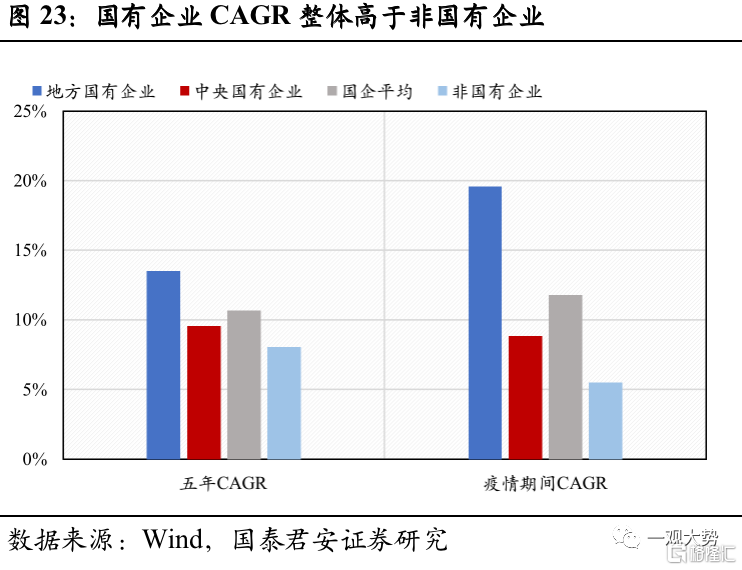

國有企業中長期盈利水平高於非國有企業,在特殊時期盈利更加穩定。國企估值較低總體反映了資本市場對於國企盈利能力的預期不足。隨着營業現金比率和淨資產利潤率加入評價體系,央企將能夠更好地證明自身創造價值的能力,促使估值回升至更加合理的水平。過去五年央企淨利潤五年複合增長率為9.57%,國企平均淨利潤五年複合增長率為10.68%,均高於非國有企業8.05%的水平。疫情期間央企淨利潤複合增長率為8.84%,國企平均淨利潤複合增長率為11.79%,均高於非國有企業5.49%的水平。

3.2. 多重因素共同導致國企低估值現狀

1)行業分佈角度:國企佔比較高的金融、週期風格行業目前估值普遍偏低。目前消費、成長風格的股票目前普遍估值較高,存在一定溢價,而國有企業佔比較高的行業主要集中在估值較低的傳統行業,多為週期、金融風格,導致國企整體估值較低。

2)社會責任角度:承擔社會責任帶來額外的風險和費用。國有企業承擔國家經濟運行“壓艙石”的功能,需要承擔額外社會責任,比如疫情期間減免房租、為房企和中小微企業提供貸款等,造成額外的風險和經營費用,導致國有企業在資本市場大幅折價,整體估值偏低。

3)組織結構角度:國有企業組織結構較為複雜,管理難度較大。國有企業分工精細、各級部門眾多,若母公司發生兼併整合,其下各級子公司也需經歷行政轉劃、重組等,長此以往造成了股權結構複雜、企業層級過多。混亂的股權結構導致部分國有企業出現資金歸屬模糊、企業決策無法獨立等問題。

4)成長性角度:國企佔比較高的煤炭、鋼鐵、公用事業等行業普遍成長性差。國企佔比最多的行業有煤炭、鋼鐵、公用事業等,行業壁壘極高,需要獲得政府頒發特許經營權才能夠進入。地方政府為促進當地產業經濟發展往往對本地企業採取保護措施,因此該類行業通常為壟斷經營狀態,導致國有企業擴張難度較大,整體成長性較差。

04

國企重估:關注社會責任/科技引領/平台型央國企

4.1. 平台型央國企:頭部央企轉型為國有資本投資公司

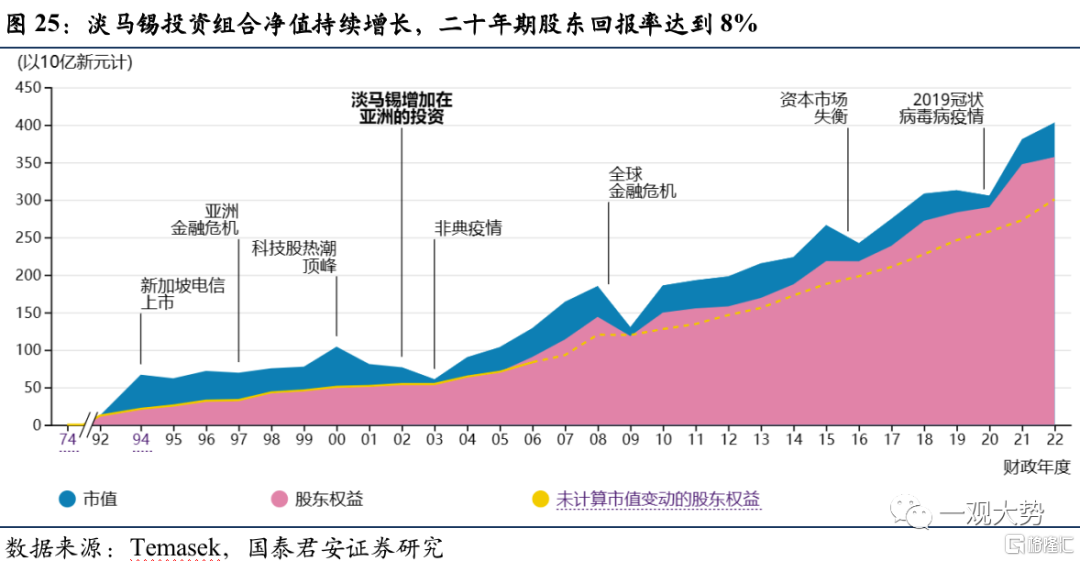

淡馬錫模式對頭部央企轉型國有資本投資公司具有借鑑意義。淡馬錫控股公司是新加坡國有投資公司,由新加坡財政部100%控股。自其成立以來為新加坡經濟騰飛貢獻了重要力量,經營了包括新加坡開發銀行、新加坡航空、新加坡電力等36家國聯企業股權,控股子公司總資產佔新加坡全國GDP約8%。截至2022財年,淡馬錫投資公司10年期和20年期股東總回報率為7%和8%,投資回報率表現優異。相比我國國企的經營模式,淡馬錫的不同點在於“政企分離”,即新加坡政府僅起到出資和監管職能,不干預企業經營決策,企業運作和管理層任命完全以市場化方式進行,以業績表現決定國有資金流向,能夠使盈利能力達到最大化,對我國頭部央企轉型國有資本投資公司具有借鑑意義。

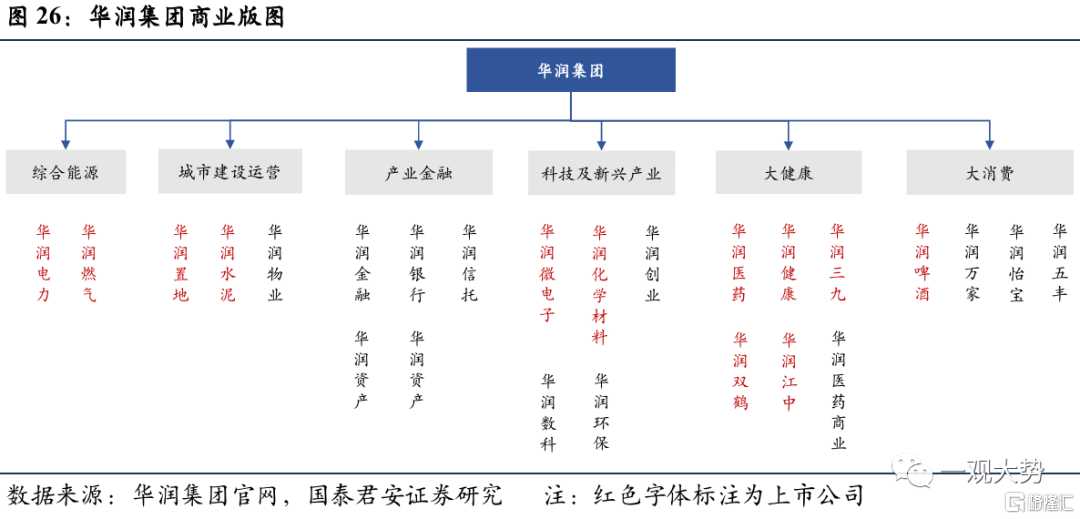

以華潤集團為例,頭部國企佈局加速向新興產業轉型。華潤集團是隸屬於國務院國資委的多元化控股企業集團,近年來充分利用其作為頭部央企的資金優勢,加速佈局新興產業,整體向國家戰略安全相關領域和微笑曲線的兩頭產業轉移。在科技製造領域,華潤微成功登陸科創板,成為A股市場的紅籌第一股,目前已發展成為我國規模最大的功率半導體企業,對我國戰略安全具有重大意義;在能源領域,華潤電力併購潤能新能源,促進集團可再生能源板塊的發展,積極推進能源轉型;在數字經濟領域,華潤數科收購南威軟件,聚焦政府數字化、社會數字化等領域,完善數字經濟板塊佈局,踐行國家戰略;在醫藥領域,華潤醫藥收購博雅生物等,加速向高壁壘高附加值產業佈局……目前華潤集團整體佈局向新興產業轉移,旗下眾多子公司均為行業頭部企業,將引領其產業鏈的轉型升級,極具未來發展前景。

頭部央國企轉型國有資本投資公司,重視我國類似淡馬錫模式的平台類國企。淡馬錫作為國有全資控股的投資公司對於國企改革具有借鑑意義。上一輪國企改革提出要加快實現從管企業向管資本轉變,形成以管資本為主的國有資產監管體制。2022年,華潤集團、招商局集團等5家企業因功能定位準確、資本運作能力突出、佈局結構調整成效顯著在19家試點企業中脱穎而出,正式轉為國有資本投資公司,將以服務國家戰略為導向,開展投融資、產業培育和資本運作,促進產業優化升級和國有資本佈局調整。在5家企業完成轉型後將在產業鏈轉型引領上更進一步,充分利用其資金優勢,加速新興產業佈局,整體佈局向國家戰略安全相關領域和高壁壘高附加值的微笑曲線兩頭產業轉移。

4.2. 科技引領型央國企:鏈長制下頭部企業推動產業轉型升級

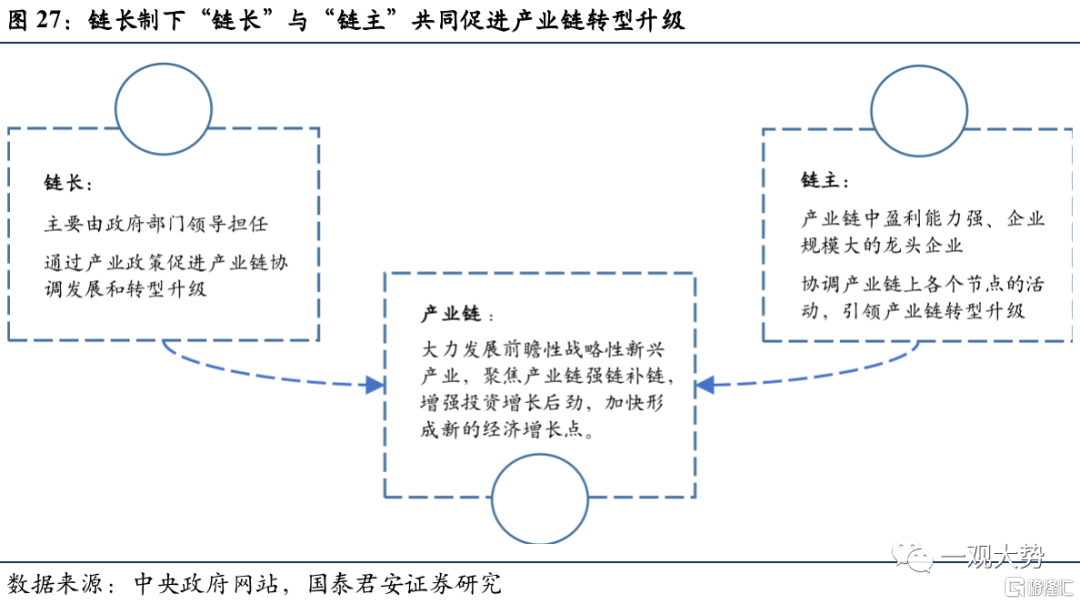

“鏈長制”的提出促使政府與產業鏈頭部企業共同推動產業鏈整合升級。產業鏈“鏈長制”是國家在地域衝突和貿易摩擦逐漸升級的背景下為保障產業鏈供應鏈安全所做的頂層設計,由“鏈長”和“鏈主”兩個部分組成,其中“鏈長”由政府部門主要領導擔任,負責統籌協調產業鏈中企業協同發展和轉型升級,而“鏈主”則為產業鏈盈利能力較強、企業規模較大的龍頭企業,負責帶動引領產業鏈轉型升級,一般為央國企。“鏈長制”要求央國企發揮產業鏈“鏈主”的引領作用,聚集資源攻克產業鏈中薄弱環節,帶動中小企業融通創新,積極培育壯大戰略性新興產業,同時加快推進傳統制造業轉型升級,促進經濟高質量發展。

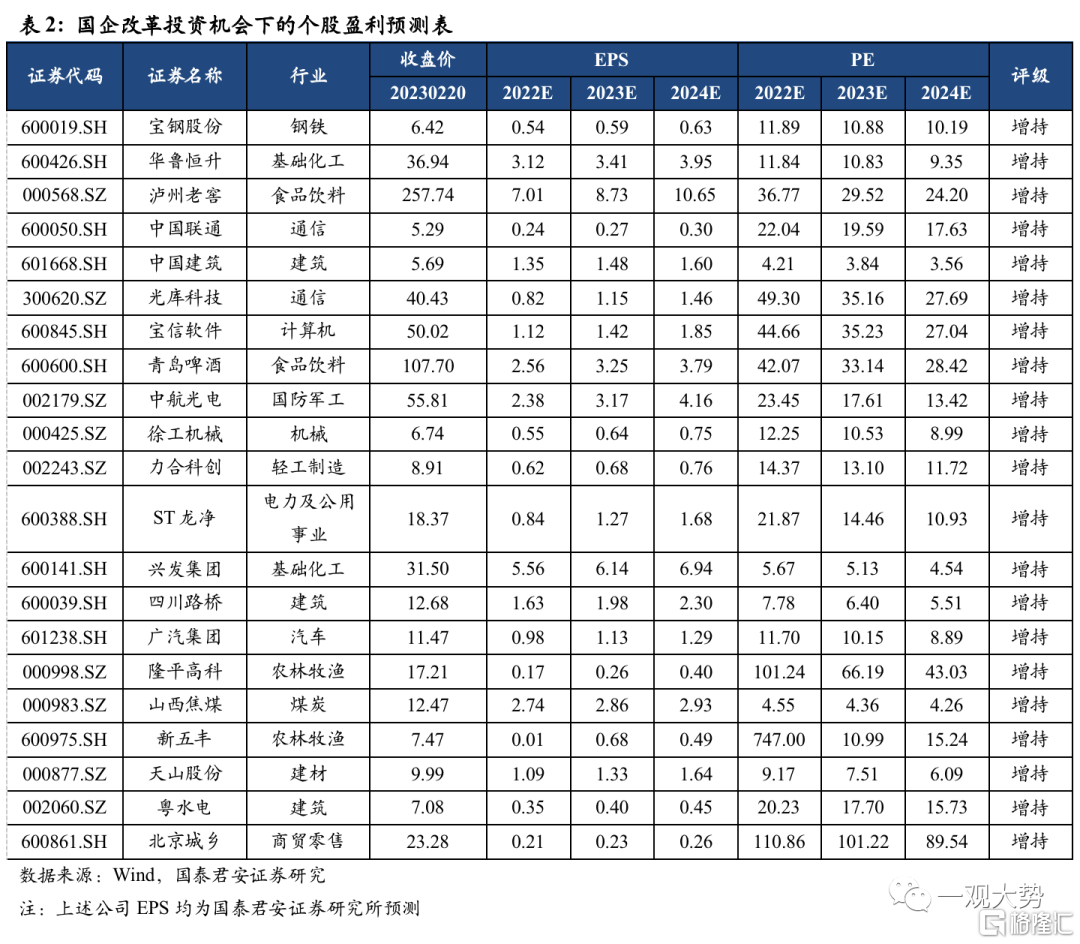

央國企承擔排頭兵力量,帶動產業鏈轉型。新一輪國企改革深化提升行動要求加快推進國有經濟佈局優化和結構調整,產業鏈盈利能力較強、企業規模較大的頭部國有企業將承擔產業引領的重任,帶動產業鏈進行結構調整與優化,促進產業鏈的轉型和升級。據國資委介紹,2022年現代產業鏈鏈長建設工作成效頗豐,16家鏈長企業完成強鏈補鏈投資近1萬億元,年度重點任務和重點舉措完成率超過90%。由於鏈長企業具體名單並未公佈,建議關注具備產業鏈引領或重要支柱功能的製造業國企:推薦中航光電/光庫科技/寶鋼股份等。

4.3. 社會責任型央國企:ESG投資理念下央企將有更好表現

ESG投資理念對於建設中國特色估值體系有一定參考意義。ESG投資在基於傳統財務分析的基礎上,通過環境(environmental)、社會(social)、公司治理(governance)三個維度考察企業中長期發展潛力,希望找到既創造股東價值又創造社會價值、具有可持續成長能力的投資標的,對於建立適應不同類型企業的估值定價邏輯的中國特色估值體系而言具有參考意義。

2023年央企將實現ESG報吿全覆蓋,突出央國企承擔社會責任的義務。2022 年國資委發佈《提高央企控股上市公司質量工作方案》, 明確提出央企要進一步完善環境、社會責任和公司治理工作機制,要求提升ESG績效,在資本市場中發揮帶頭示範作用,推動更多央企控股上市公司披露ESG專項報吿,力爭到2023年相關專項報吿披露“全覆蓋”。對ESG報吿披露的明確要求表明未來將更加強調央國企承擔社會責任的義務,要求其發揮更大的社會價值。

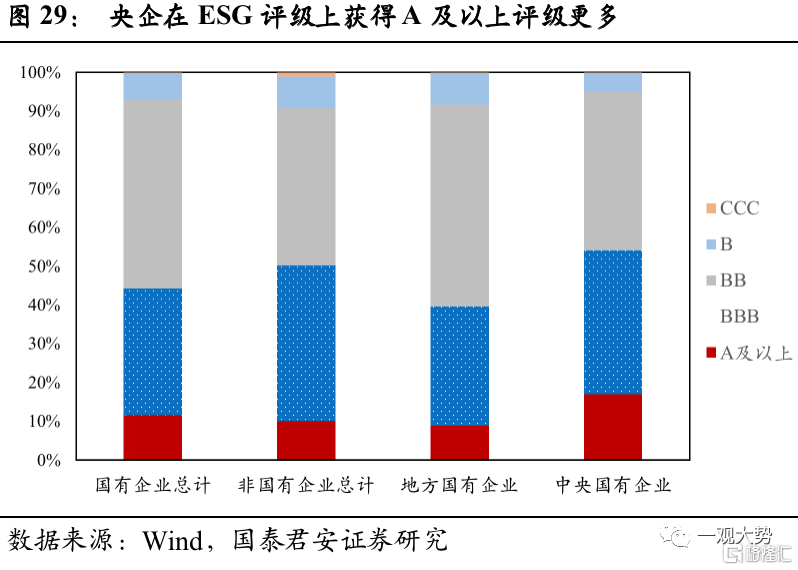

央企在ESG評級上表現佔據優勢,建議關注承擔社會責任與市場化進程的央國企。在萬得 ESG綜合得分方面,中央國有企業平均得分為6.31,高於地方國有企業5.95和非國有企業6.04,而在ESG評級上,央企中獲得A及以上評級的企業佔比較高,在ESG平均上整體佔據優勢。隨着中國特色估值體系的逐步建立,央企在環境、社會、公司治理三個維度上的優勢將能夠逐步反應在估值上,對估值提升有一定幫助。建議關注承擔社會責任與市場化進程的央國企:推薦中國聯通/中國建築等。

05

國企改革個股盈利預測

風險提示

1)地緣政治風險;

2)需求修復不及預期。

More Content