近段時間以來,A股打新賺錢效應不錯,連北交所也從去年的破發潮中恢復了元氣。

本週迎來了“超級打新周”,共有12只新股可申購,是2023年以來單週新股申購數量最多的一週,不過,各公司質地參差不齊,賺錢效應能否持續呢?

今天我們來聊聊週一申購的華人健康(301408.SZ),其發行價格為16.24元/股,對應的市盈率高達106.19倍,遠高於行業平均市盈率(22.35倍),也高於可比上市公司的平均市盈率水平(48.72倍)。

華人健康本次公開發行6001萬股新股,預計募資淨額約8.79億元,超過本次募投項目預計使用募集資金(6.06億元),按發行後總股本計算,公司的發行總市值約64.96億元,估值處於中等偏高的水平。

01

阿里健康入股

華人健康的前身為成立於2001年6月的安徽華仁,由上海玉安、新藥研究院、鄭敏瑤、吳景平、胡旭、餘國玉、郭繼紅共同出資設立。

截至2022年6月30日,公司的控股股東為何家樂,公司共同實際控制人為何家樂、何家倫。其中,何家樂直接和間接合計控制公司65.67%的股權;何家倫直接持有公司8.11%股份。

此外,持有公司5%以上股份的主要股東還包括阿里健康、賽富投資(包括蘇州賽富、黃山賽富、騰元投資、長菁投資)、華泰大健康(包括華泰大健康一號、華泰大健康二號、道興投資),分別持股8.84%、8.68%、6.68%。

值得注意的是,阿里健康於2018年5月以12元/股的價格入股華人健康,彼時公司投後估值約13.33億元;此後,隨着蘇州賽富、時達投資、天凱投資、黃山賽富、騰元投資、長菁投資、華西投資等PE機構的入股,公司投後估值漲至2020年9月的25億元,估值較兩年前接近翻倍。

02

毛利率持續下滑

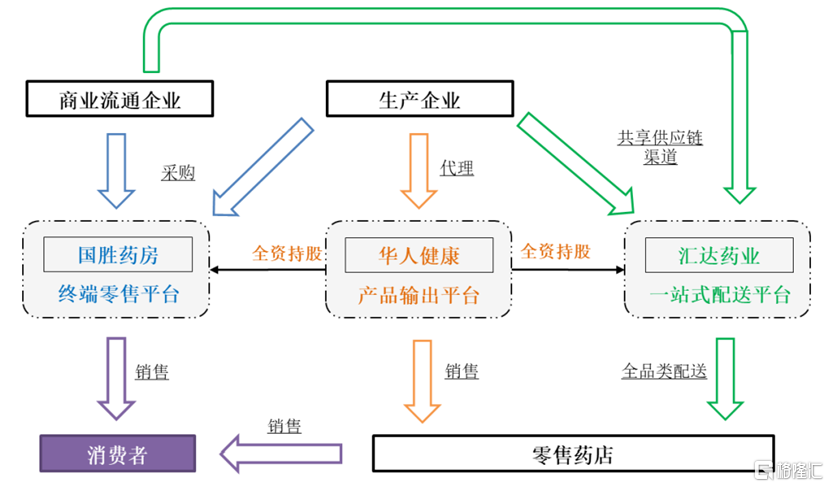

華人健康專注於醫藥流通行業,目前主要從事醫藥零售、代理及終端集採三大業務。其中,公司通過“國勝藥房”從事零售業務;通過“匯達藥業”從事醫藥終端集採業務,主要為單體藥店、小型連鎖等零售終端提供一站式配送服務。

圖片來源:招股意向書

經營成果方面,公司於2019年至2022年各報吿期的營業收入由15.22億元增至32.62億元,年均複合增速約28.93%;相對應的歸母淨利潤存在較大波動,分別為5194.81萬元、8891.99萬元、6972.66萬元和1.61億元。

2021年,公司業績存在增收不增利的情況,歸母淨利潤同比下滑21.58%,主要是由於2021年公司執行新租賃準則以及零售業務省外開拓因新店籌備過渡期的因素形成虧損所致。

而2022年下半年以來,受益於疫情放開後的感染高峯期,各大零售藥店的銷售額和利潤雙雙大漲,華人健康的業績也實現大增,公司表示,預計2023年一季度營收和歸母淨利潤分別同比增長19.65%至24.08%、84.57%至120.19%。

分業務來看,公司主要收入來源為零售業務,其佔比約7成。2019年下半年,公司開始展開終端集採業務,其收入佔比由2019年的0.52%快速升至2022年上半年的7.12%。

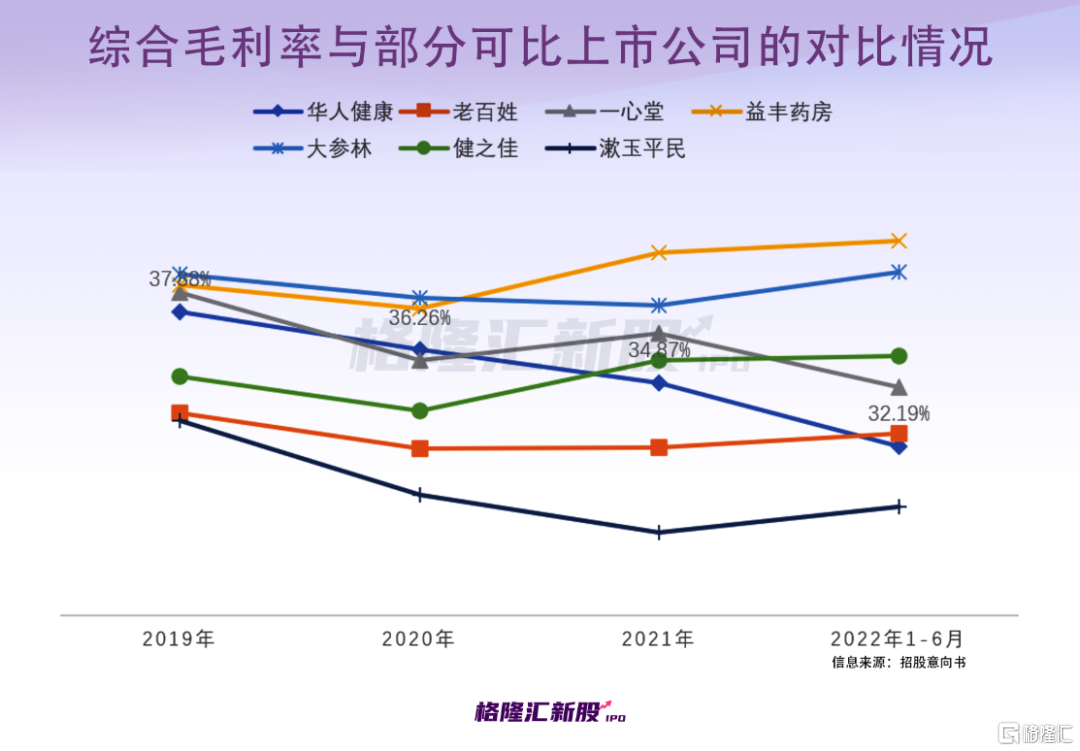

不過,公司終端集採業務不承擔產品的市場動銷與推廣職責,其毛利率一般維持在10%-20%左右,明顯低於代理和零售毛利率(35%左右),隨着終端集採業務規模的上升,公司綜合毛利率呈現持續下滑的態勢,由37.88%降至32.19%,整體與行業內可比公司平均毛利率較為接近。

03

走不出安徽?

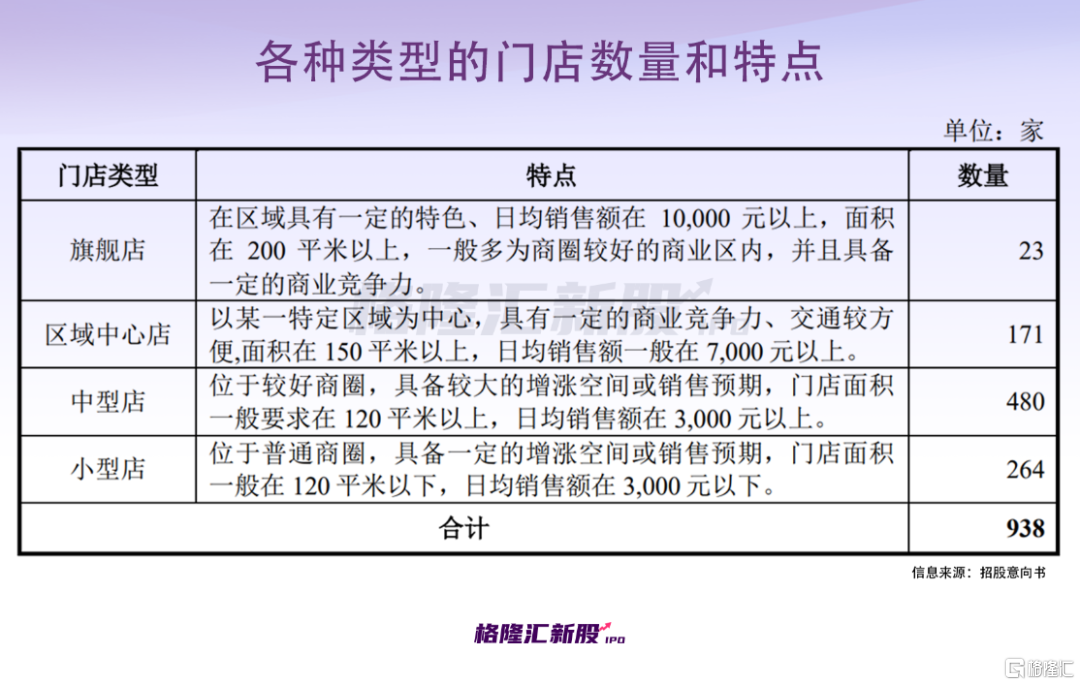

截至2022年6月30日,華人健康共擁有938家門店(935家零售藥店和3家門診),其中908家門店集中在安徽省內,佔全省連鎖門店數量的比例為7.26%,公司目前是安徽省最大的藥店連鎖企業。此外,公司在江蘇省、河南省分別擁有26家、4家門店,存在明顯的區域性特徵。

據統計,儘管近年來我國零售藥店連鎖化率有所提升,由2015年的45.73%上升至2021年9月的57.17%,但與發達國家相比,我國零售藥店連鎖化率仍處於較低水平。

按地區分佈來看,截至2021年9月末,上海地區零售藥店連鎖率屬全國首位,高達92.07%,而安徽省僅為57.48%,有較大的提升空間。

不過,這並不意味着華人健康能夠受益於本土優勢。

事實上,醫藥批發行業的競爭已經愈演愈烈。由於零售藥店的競爭力與企業的規模息息相關,一方面,各大連鎖藥店紛紛加速擴張,老百姓、國大藥房、好藥師、益豐藥房等先後宣佈門店數破萬。

另一方面,當前全國連鎖藥店品牌多而不強,經營水平更是參差不齊,頭部企業對同行業的併購整合趨勢顯著。未來隨着零售藥店顯著的連鎖化,很多零散的藥店將面臨要麼被淘汰出局,要麼被收購兼併的命運,醫藥零售店行業將加速洗牌。

近年來,光是發生在安徽省的收購案例就不少。例如,行業內頭部企業老百姓收購了安徽百姓緣大藥房連鎖有限公司,不少知名投資機構在安徽收購了多家藥店;此外,互聯網企業也在醫藥零售領域進行積極佈局。

如此來看,在巨大的競爭壓力下,華人健康省內第一的地位並非堅不可摧。公司表示,將在進一步開發省內地級市場的同時,積極佈局省外市場。

值得注意的是,2017年至2022年6月30日,公司為拓展零售業務,通過股權收購和資產收購的方式,收購293家零售門店。報吿期各期末,公司因收購事項形成的長期資產餘額均超過2億元,佔總資產的比例較高,存在較大的長期資產減值風險。

招股書顯示,在華人健康的938家門店中,僅有23家日均銷售額在萬元以上,而日均銷售在3000元以下的門店達264家,2021年公司平均門店收入為163.17萬元/家,低於行業平均水平(308.81萬元/家)。

其中,公司位於省外的30家門店中僅有12家實現盈利,整體尚未回本。

在此情況下,公司並未停下擴張的腳步,並計劃3年內在安徽省、江蘇省及河南省重點城市開設648家直營門店,以此來鞏固和提升公司行業地位。

此外,公司也在佈局電商B2C業務,擬借勢“互聯網+醫療健康”政策,將零售業務輻射全國。

然而,邁向全國化並不是一件簡單的事情。要知道,新設門店本就存在較大的成本投入,投資回本週期較長,同時還可能遭到競爭對手的擠壓、醫保定點資質審批耗時較長以及消費者認可需要長時間積累等困難與風險。

對於華人健康而言,其經營規模、綜合實力與頭部企業存在較大差距,想要破局,目前也只能先咬緊牙關加速擴張了。

04

結語

近年來,隨着“藥店門診統籌”、“雙通道藥房”、“處方外流”等國家政策的出台,國內藥品銷售結構出現零售快速增長的明顯變化。

醫藥零售逐漸成為了資本市場的“香餑餑”,據統計,2022年發生多起金額數億元的連鎖藥店併購案。此外,正在衝刺/準備IPO的連鎖藥店也不少。

可以預見的是,政策利好疊加疫情放開後各大藥店業績大增,2023年或將迎來一波連鎖藥店上市浪潮!

從二級市場來看,連鎖藥店相關股票自去年4月見底以來一路上漲,今年基本維持區間震盪走勢,市場情緒逐漸平淡,此時華人健康以百倍市盈率上市,恐難有太大的表現,存在一定的破發風險。

(四家連鎖藥店股票走勢,Choice)

More Content