本文來自格隆匯專欄:中金研究,作者:耿安琪 丁雅潔等

摘要

一、2023年新增地方債提前批限額分析

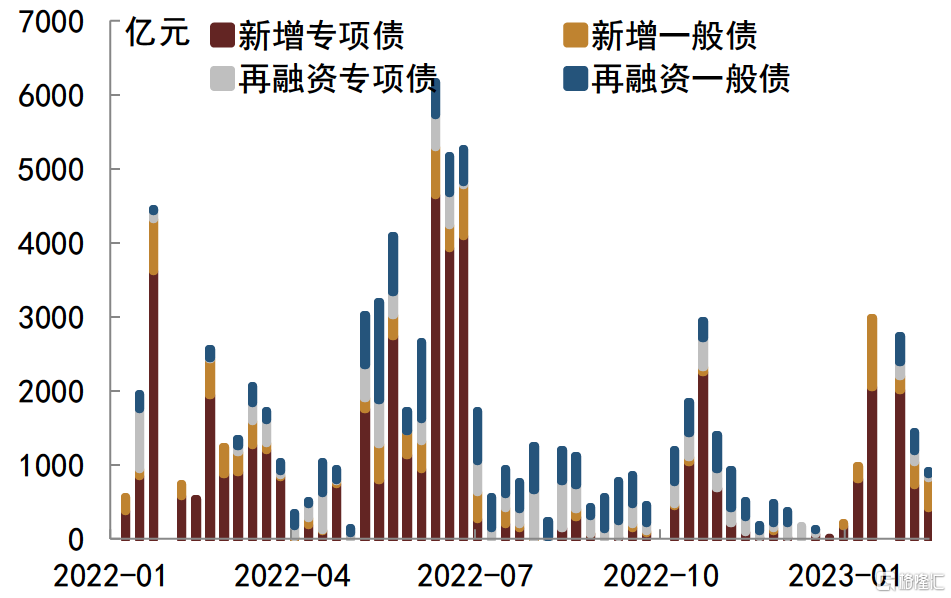

目前全國各省市均已披露2023年所獲提前批新增地方債限額,其中,新增專項債合計2.19萬億元、新增一般債合計0.43萬億元,分別較2022年提前批新增限額增長32%和50%,占上一年(2022年)全年新增限額比重均達到此前約束的上限60%。2023年無論一般債還是專項債提前批新增限額的規模和比例,均是財政政策適度加力的體現,不過在我們看來,這種加力更有可能是體現在節奏的前置,而非新增地方債限額總量的大幅擴張,畢竟2020年以來地方債、尤其是專項債快速擴容情況下,今年財政政策也要“保障財政可持續和地方政府債務風險可控”[1]。

從區域分佈看,2023年提前批新增地方債限額的區域分化特徵仍在延續,我們認為這主要與其“正向激勵”的分配原則有關,即在新增限額實際分配過程中,財政實力強、舉債空間大、債務風險低、重大項目支出多的地區往往獲得的提前批限額較高,新增專項債限額分配過程中尤為明顯。參考2022年情況,我們傾向於認為今年全年新增地方債限額區域分佈或延續分化趨勢,尤其是專項債方面。也因此,如果今年經濟弱復甦、地區財政收入尤其是政府性基金收入改善不明顯,我們認為需要適當關注財政實力偏弱、經濟發展水平偏低地區的地方債務風險。

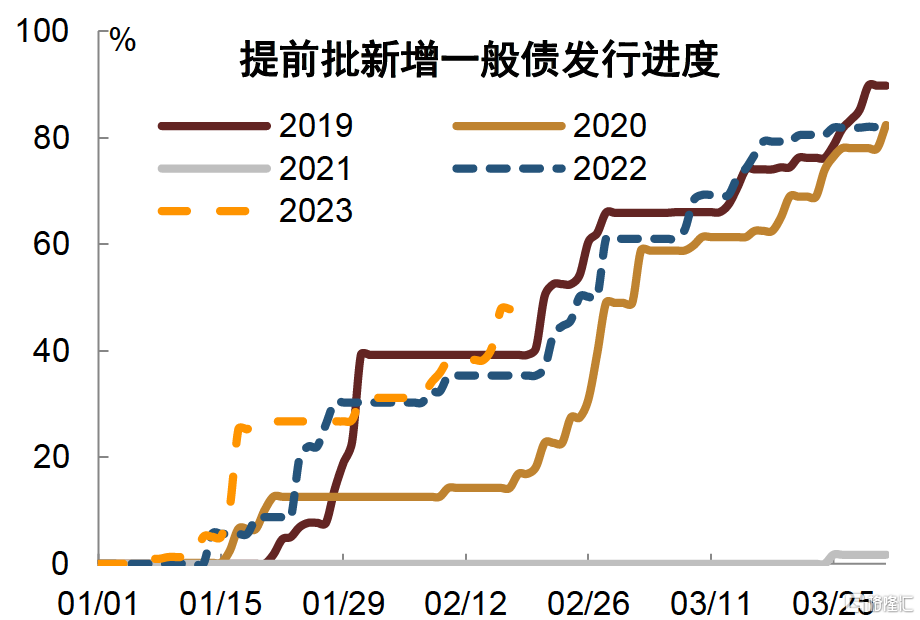

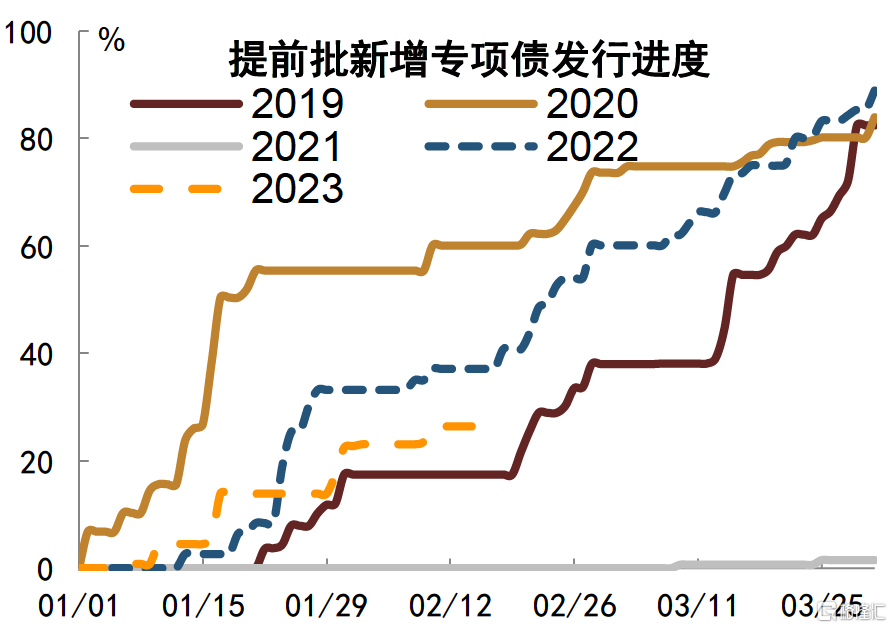

從往年提前批新增地方債發行情況看,一季度新增地方債累計發行規模佔提前批新增限額的比例通常在80%~90%,相比之下,今年新增一般債提前批限額當前發行進度約48%、明顯快於往年,而新增專項債提前批限額當前發行進度約28%、慢於去年同期,從全年新增限額髮行進度來看更接近於2020年和2022年進度,我們認為這可能意味着後續發行進程會適當加快。

二、一季度利率債供給展望

供給規模方面,我們預計在地方債供給前置帶動下,一季度利率債發行量或在5.5~6.6萬億元,淨增量或在2.0~3.0萬億元,可能會小幅高於2022年一季度近2.2萬億元的淨增量,不過在政策前置發力環境下,今年一季度狹義流動性水平或整體維持均衡偏松、疊加年初機構具有配置需求,利率債供需格局大概率不會對債市利率形成趨勢性的向上推力。供給節奏方面,我們預計1-3月利率債淨增量會逐月遞增,其中2月淨增量可能在7500~11000億元,較往年同期升幅明顯,與今年春節靠前、對2月債券發行影響較小有一定關係;3月淨增量可能在8500~13000億元,或小幅高於去年同期,主要由地方債和政金債構成。

三、1-2月利率債一級發行情況回顧

記賬式國債:1月發行6430億元,淨增-34億元,淨增同比減少303億元;2月中上旬淨增邊際回升。

政金債:1月發行4583億元,淨增-1096億元,淨增量同比、環比均大幅減少;2月以來淨增量整體明顯上升。

地方債:1月發行6435億元,以新增債為主,淨增6400億元,同比小幅下降;2月中上旬邊際回落。

年初以來,雖然受到經濟復甦預期較強、資金面趨緊等因素擾動,但一級市場利率債認購積極性整體呈現修復態勢。後續來看,我們估算一季度利率債淨增量大概率不會明顯高於去年同期,疊加保險等機構配置需求仍在,利率債一級認購情緒可能仍會得到進一步修復。雖然不能排除後續地方專項債趕進度集中發行繳款擾動資金面及債市情緒的可能性,需要對此保持適度關注。

風險:債券收益率大幅調整風險;債券供給壓力超預期風險。

正文

一、2023年新增地方債提前批限額分析

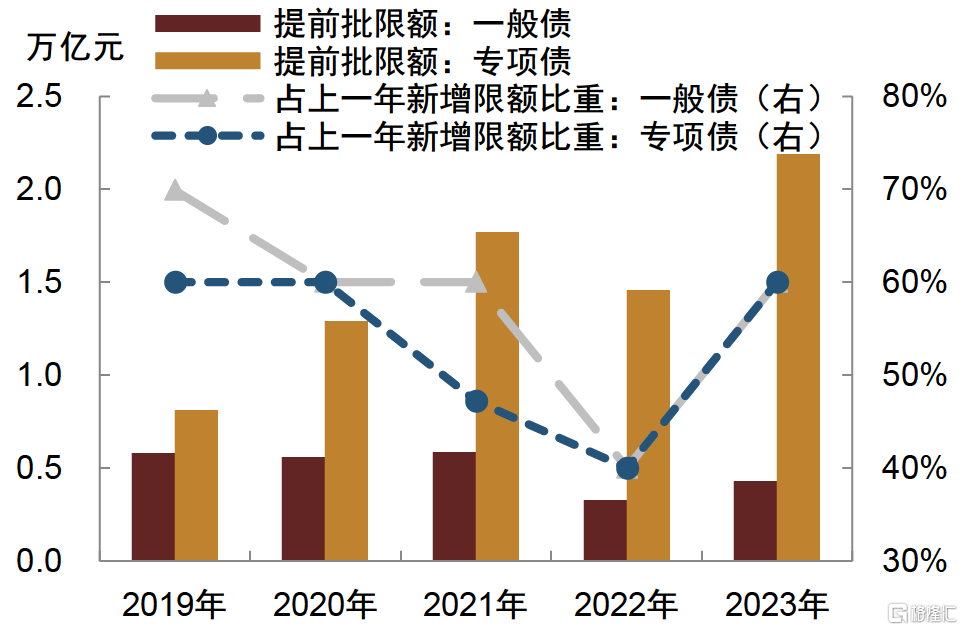

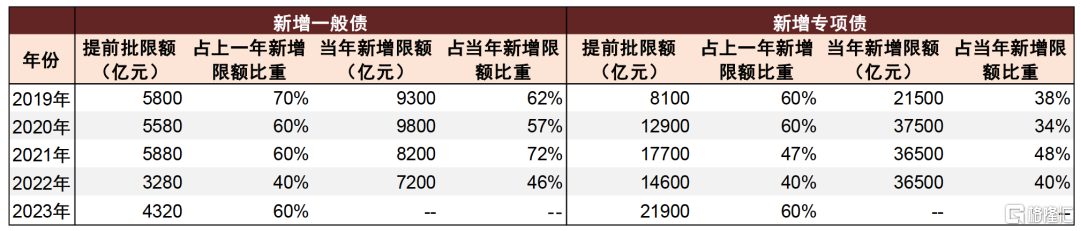

目前全國各省市均已披露2023年所獲提前批新增地方債限額,其中,新增專項債合計2.19萬億元、新增一般債合計0.43萬億元,分別較2022年提前批新增限額增長32%和50%,占上一年(2022年)全年新增限額比重均達到此前約束的上限60%。

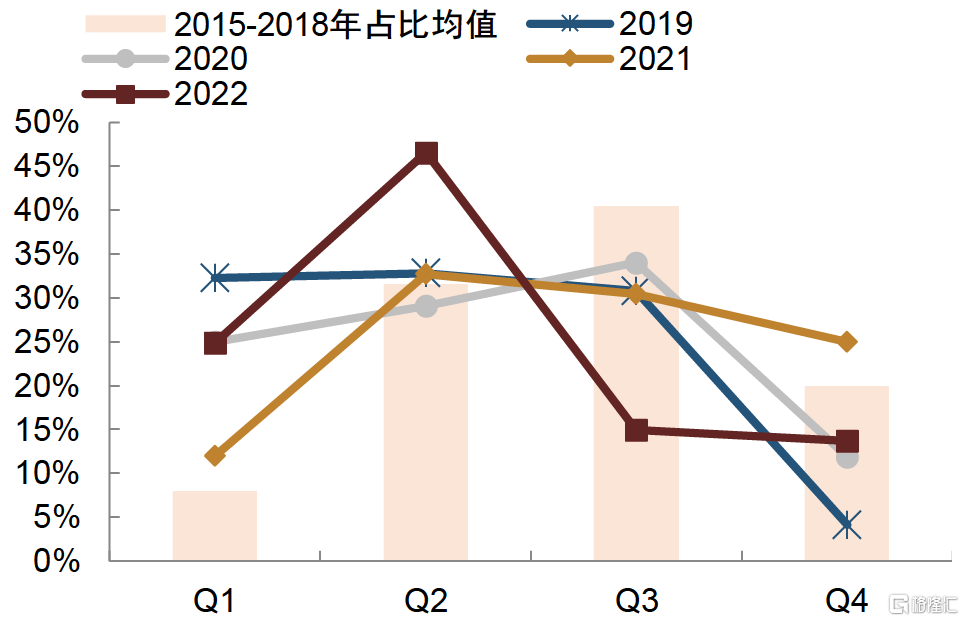

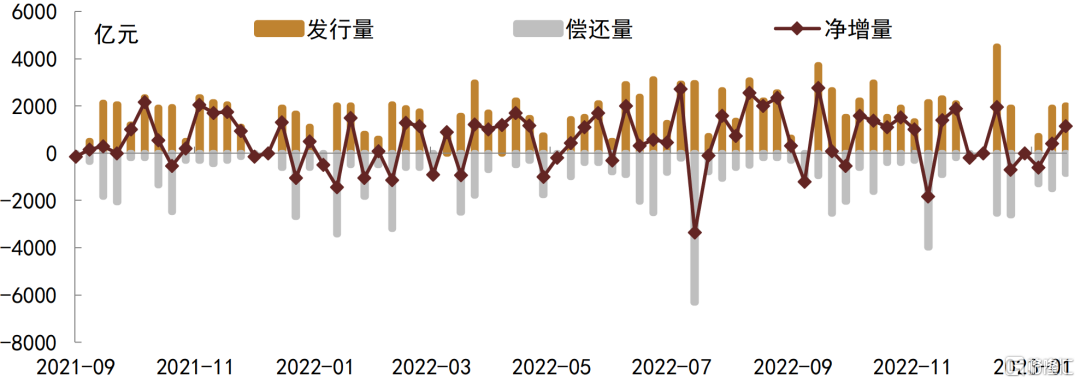

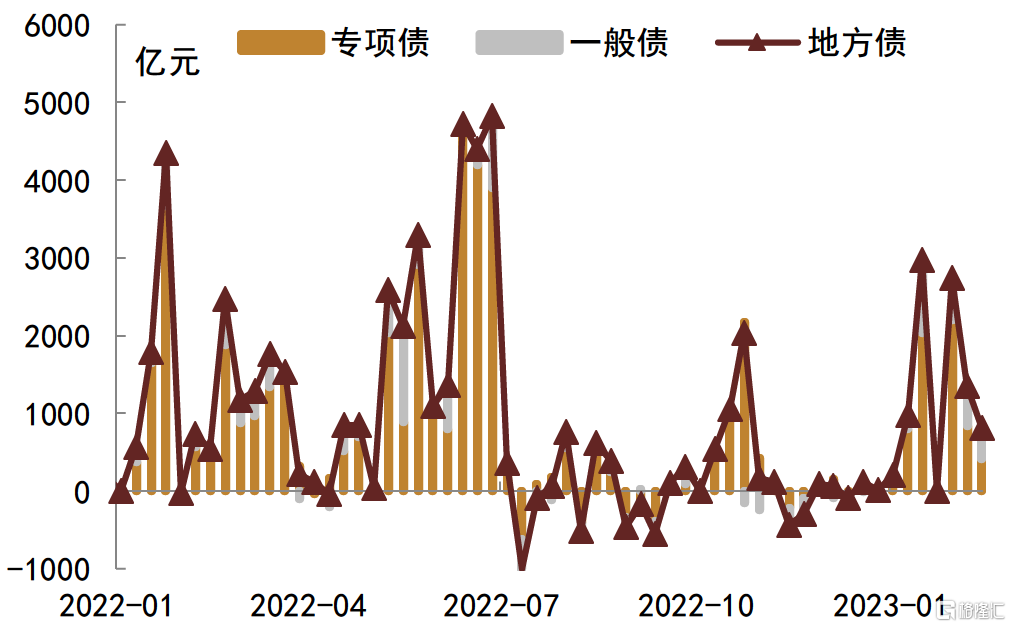

近些年,政策發力前置下,政府債券供給節奏有所調整。我國政府債務一直實行的是限額管理制度,在2018年及之前的年份裏,通常是“額度先行、發行籌備在後”,各省份地級市會在當年3月全國人大批准新增地方債限額後,才開始陸續進行地方債發行籌備工作,因此對應這些年份中,一季度地方債發行規模往往較少,佔全年發行量的比重基本低於15%,同時也導致地方債供給多集中於二、三季度,一定程度上其實是推遲了積極財政政策發揮作用的時點。2018年末,為加快地方債發行使用進度、保障重點項目資金需求,全國人大常委會授權國務院在當年新增政府債限額的60%以內,提前下達下一年度新增地方債限額,相當於新一年度的提前批新增額度佔舊一年度的全年新增總額度不超過60%,授權期限為2019-2022年[2]。從地方債提前批新增限額實際下達情況看,專項債方面,2019-2020年[3]提前批新增限額占上一年全年新增限額的比重均為60%,2021-2022年該比重回落至40%~47%,而2023年該比重再次回升至上限60%;一般債方面,除2019年全國人大常委會授權國務院提前下達新增一般債限額5800億元、占上一年全年新增限額的比重在70%,2020-2023年該比重均在上限60%以內,其中2022年該比重在40%,剩餘年份該比重均達到上限60%。綜合來看,2023年無論一般債還是專項債提前批新增限額的規模和比例,均是財政政策適度加力的體現,不過在我們看來,這種加力更有可能是體現在節奏的前置,而非新增地方債限額總量的大幅擴張,畢竟2020年以來地方債、尤其是專項債快速擴容情況下,今年財政政策也要“保障財政可持續和地方政府債務風險可控”[4]。比如參考2021年,雖然當年提前批新增專項債限額1.77萬億元,較2020年前兩批提前批新增專項債限額1.29萬億元大幅抬升約37%,但2021年專項債全年新增限額非但沒有較2020年的3.75萬億元大幅增加,反而為防止政府債務過快擴張而壓降1000億元至3.65萬億元,可見提前批新增限額明顯增加並不一定指向全年新增限額顯著擴容。

圖表1:地方債各季度發行量佔全年發行量比重

資料來源:同花順,中金公司研究部

圖表2:近年提前批地方債限額及占上年新增限額比重

資料來源:財政部,各省市財政官網,中金公司研究部

圖表3:歷年地方債提前批新增限額及全年新增限額

資料來源:財政部,中金公司研究部;注:2020年新增專項債提前批限額僅包括2019年年底下達的10000億元和2020年2月下達的2900億元,不包括2020年4月下達的10000億元

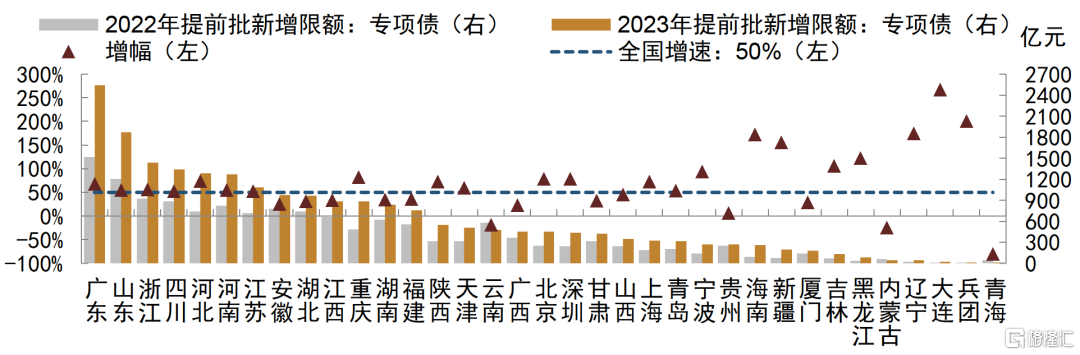

從區域分佈看,2023年提前批新增地方債限額的區域分化特徵仍在延續:

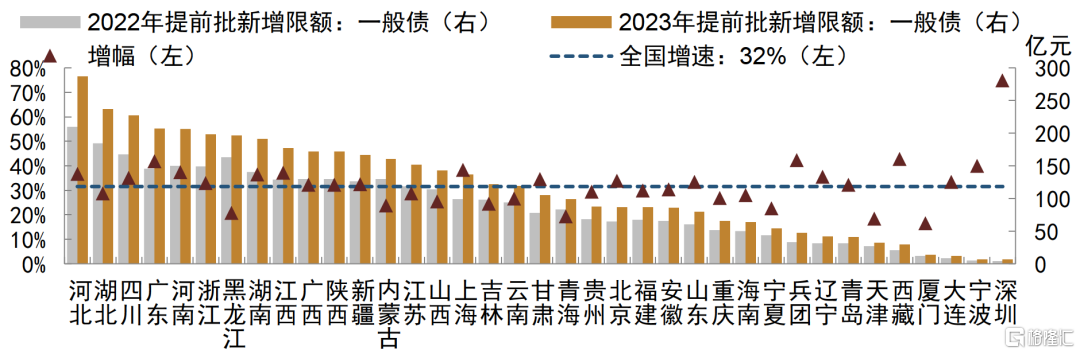

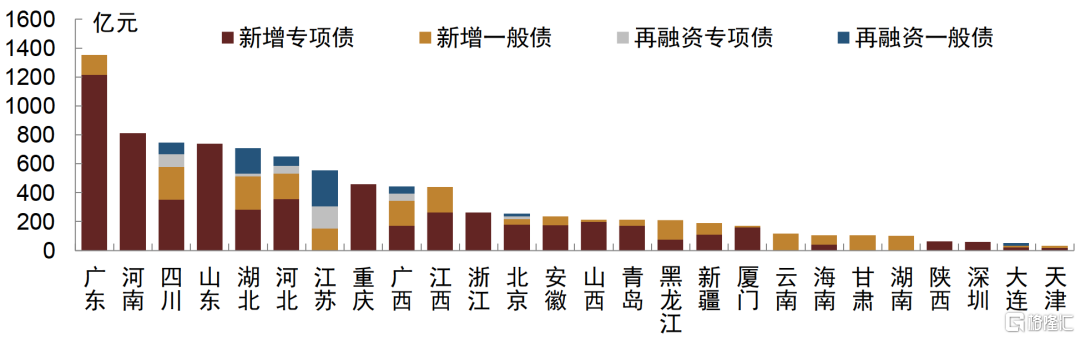

一般債方面,從絕對規模看,2023年河北、湖北、四川、廣東和河南這五個省份提前批新增限額均高於200億元,規模排序靠前,佔本批新增限額總規模的比重合計近27%,較2022年排名前五的省份合計佔比高出約0.3ppt,一定程度上體現一般債提前批新增限額區域分化趨勢進一步加劇;從較2022年提前批新增限額增幅看,廣東等2023年提前批新增限額較2022年提前批新增限額增速均不低於40%,增幅較為明顯,而黑龍江、內蒙古、吉林、青海、寧夏增速雖為正但低於25%,增幅則較為靠後。

專項債方面,從絕對規模看,廣東、山東、浙江、四川、河北、河南和江蘇這七個省份提前批新增限額均在1000億元以上,佔本批新增限額總規模的比重超49%,較2022年排名前七的省份合計佔比高約2ppt,同樣呈現出區域分化趨勢,可能也與這些省份符合條件的項目較多相關;從較2022年提前批新增限額增幅看,東北三省、新疆和海南增速雖高於100%不過絕對規模仍偏低,與此同時青海、內蒙古和雲南則為負增。

圖表4:2022年及2023年提前批新增一般債限額區域分佈

資料來源:各省市財政官網,中金公司研究部;注:廣東不含深圳、山東不含青島、浙江不含寧波、福建不含廈門、遼寧不含大連

圖表5:2022年及2023年提前批新增專項債限額區域分佈

資料來源:各省市財政官網,中金公司研究部;注:廣東不含深圳、山東不含青島、浙江不含寧波、福建不含廈門、遼寧不含大連

新增地方債限額區域分化加劇,主要與其“正向激勵”的分配原則有關,即財政實力強、舉債空間大、債務風險低、債務管理績效好的地區更有可能獲得更高的新增限額。根據《新增地方政府債務限額分配管理暫行辦法》[5] (財預[2017]35號),新增地方債限額分配會“根據各地區債務風險、財力狀況等,並統籌考慮中央確定的重大項目支出、地方融資需求等情況,採用因素法測算”,“應體現正向激勵原則”。從近年來新增地方債限額實際分配看,“正向激勵”原則確有落實,且在新增專項債限額分配時體現得更為明顯。具體而言:

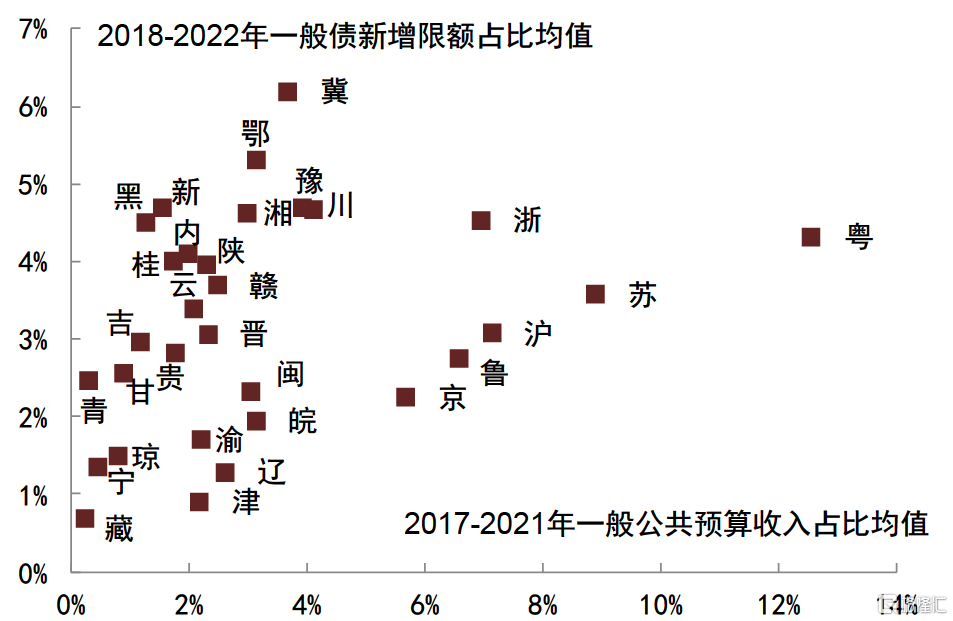

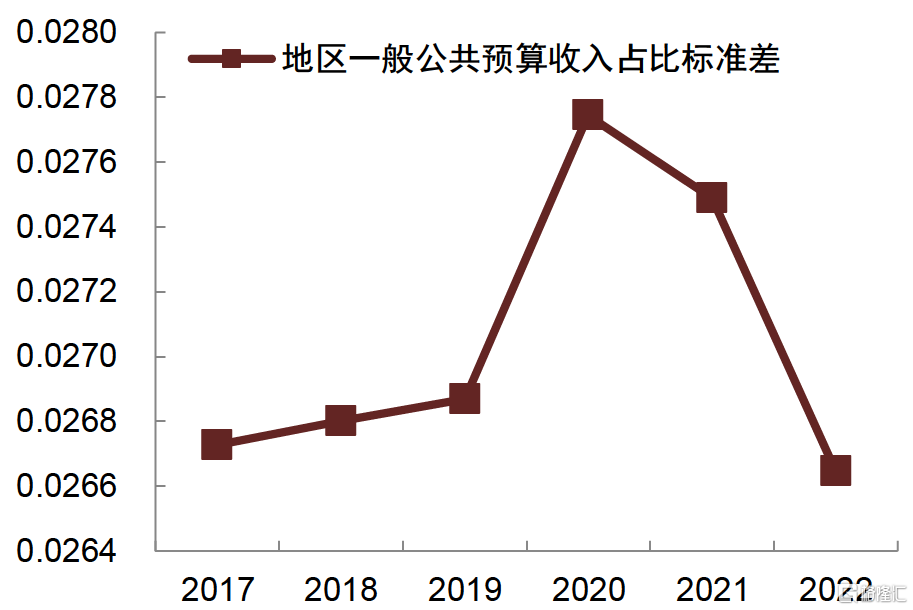

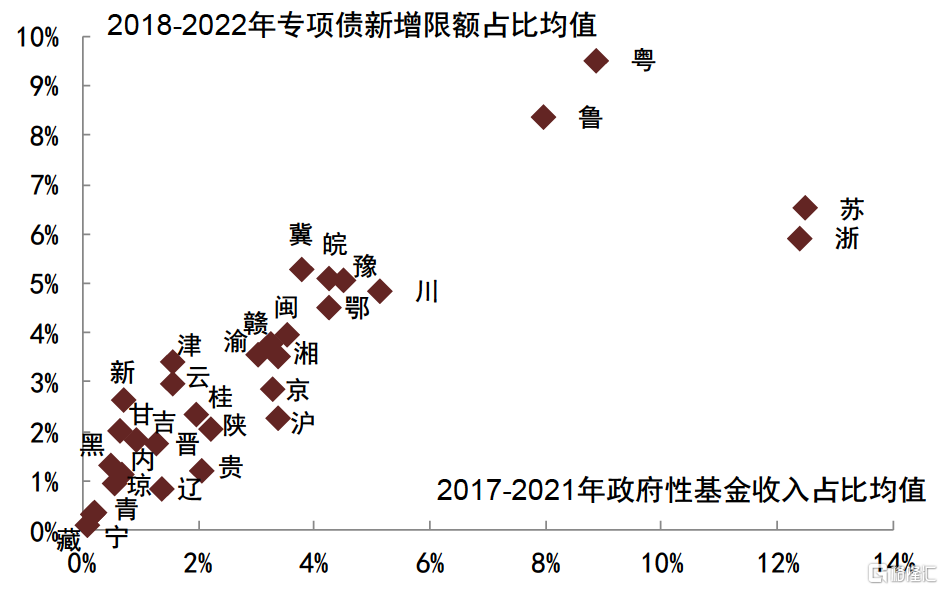

地區一般公共預算收入、政府性基金收入分別作為一般債、專項債的償債來源,通常分別與地區獲得的新增一般債限額、新增專項債限額具有一定正相關性。一般債方面,由於其用於公益性項目,本金主要通過一般公共預算收入等償還,因此一般公共預算財力因素在新增一般債限額分配過程中通常為重要正向指標。2017年以來,地區間一般公共預算收入分化整體呈現加劇趨勢(2022年快速回落可能受當年留抵退税等因素影響,參考性相對有限),一定程度上使得新增一般債限額分配區域分化程度加劇。專項債方面,由於其用於具有一定收益性的項目,本金通過政府性基金收入、投向項目收益等償還,因此政府性基金財力是新增專項債限額分配過程中的重要正向指標。2017年以來,地區間政府性基金收入分化趨勢同樣明顯,也在一定程度上使得新增專項債限額分配區域分化程度加劇。不過相較而言,地區政府性基金收入與其所獲新增專項債限額之間正相關性更為明顯,我們傾向於認為專項債更強調項目成本收益自平衡,所以在新增限額分配過程中更看重地區政府性基金財力;而一般債新增限額分配過程中,可能也會在考慮地區一般公共預算財力的基礎上適度照顧弱資質地區,如黑龍江、新疆、內蒙古、廣西、雲南等。

圖表6: 地區一般公共預算收入與一般債新增限額具有一定正相關性

資料來源:DM,財政部,中金公司研究部

圖表7:近年來地區一般公共預算收入呈現分化趨勢

資料來源:DM,中金公司研究部;注:2022年快速回落可能受當年留抵退税等因素影響,參考性相對有限

圖表8:地區政府性基金收入與專項債新增限額具有一定正相關性

資料來源:DM,財政部,中金公司研究部

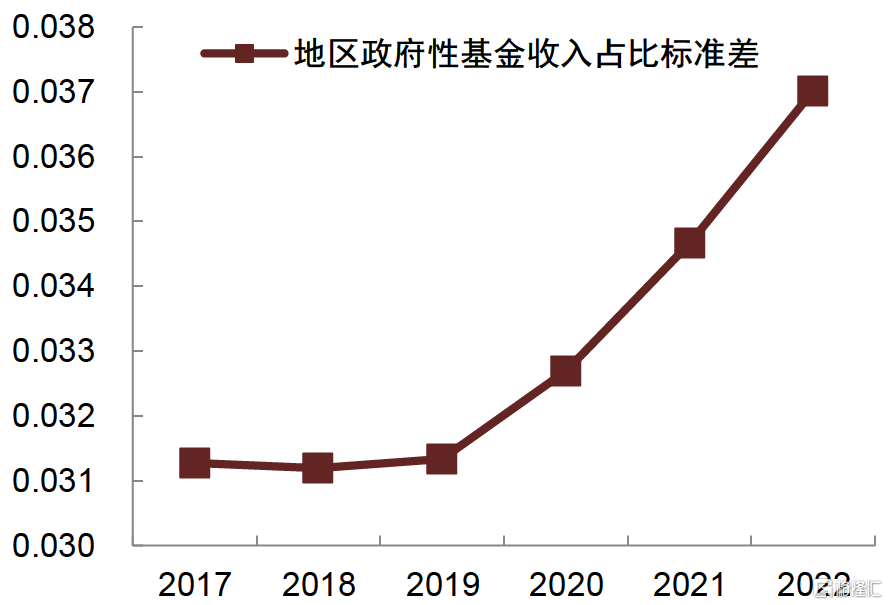

圖表9:近年來地區政府性基金收入呈現分化趨勢

資料來源:DM,中金公司研究部

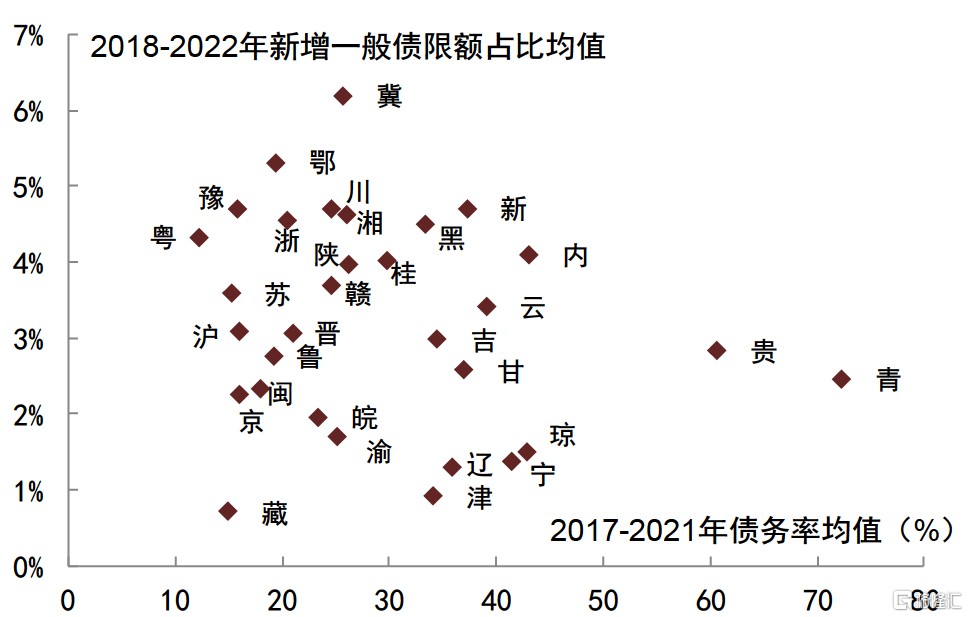

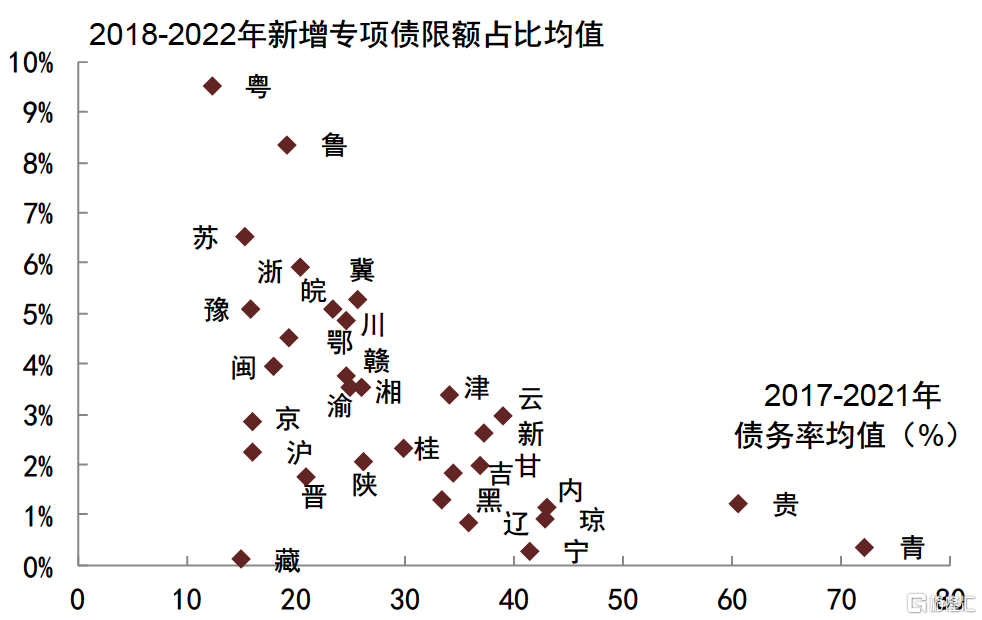

地區債務風險程度與其所獲新增地方債限額具有一定負相關性,更多體現在新增專項債限額分配上。為防範地方債務風險,債務壓力較大的地區獲得的地方債新增限額往往也較低,這一負相關關係在近年來規模更大的新增專項債限額分配過程中體現得更為明顯。同時,一般而言債務壓力較大的地區財政實力也相對較弱,兩重因素疊加下其獲得的新增地方債限額更可能壓降,進而使得新增地方債限額呈現區域分化的趨勢。如青海2017年至2021年的債務率均值在全國範圍內處於較高水平,而在2018年至2022年每年所獲新增專項債限額佔當年新增專項債總額的比重均值則處於較低水平。今年來看,青海所獲得的提前批新增專項債限額較去年提前批新增專項債限額仍有進一步降低,也一定程度上體現出新增專項債限額區域分化趨勢延續。

圖表10:地區債務率與其所獲新增一般債限額佔比

資料來源:DM,財政部,中金公司研究部

圖表11:地區債務率與其所獲新增專項債限額佔比

資料來源:DM,財政部,中金公司研究部

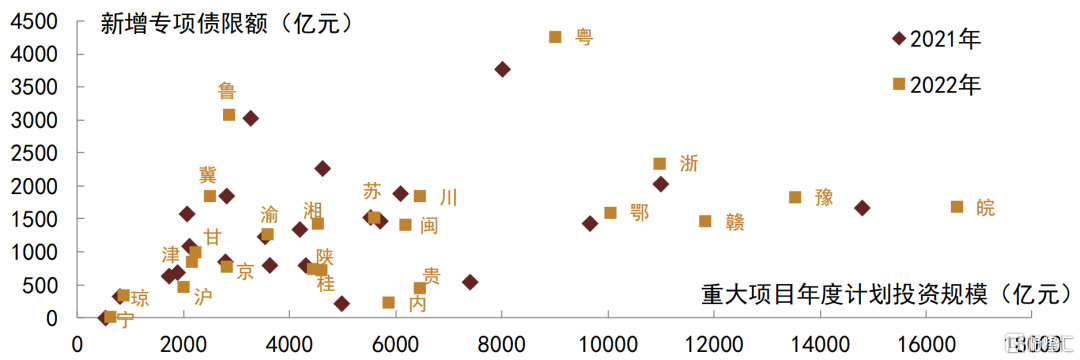

地區年度重大項目計劃支出規模也與其所獲新增專項債限額具有一定正相關關係。地方債新增限額分配過程中也會考慮地區符合國家戰略導向的重大項目支出,對於年度重大項目計劃支出規模較大的地區也會適當分配更多新增專項債額度。從我們統計的23個省市重大項目年度計劃投資規模和當年所獲新增專項債限額關係來看,二者具有一定正相關性。不過相較而言,即使年度重大項目計劃支出規模相近,但資質相對較弱的地區獲得的新增專項債限額通常偏低,如江蘇與內蒙古2022年年度重大項目計劃投資規模都在5500~6000億元,但江蘇獲得新增專項債限額更高。而北京和上海獲得新增專項債額度偏低,我們傾向於認為與其自身財政實力較強、經濟發展水平較高、進而項目融資難度相對較低、對地方債依賴度不高有關。

圖表12:地區年度重大項目計劃支出與其所獲新增專項債限額比重

資料來源:各省市發改委,中金公司研究部

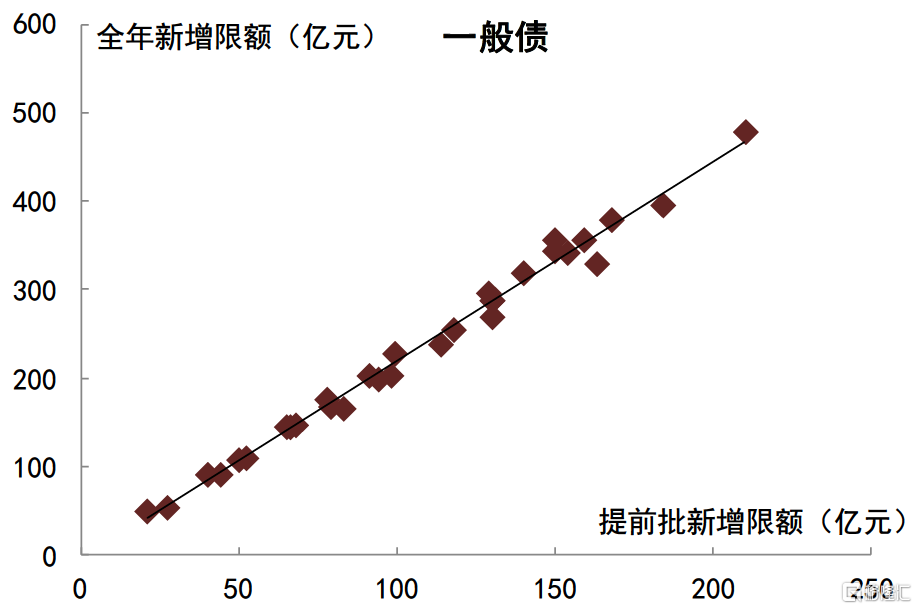

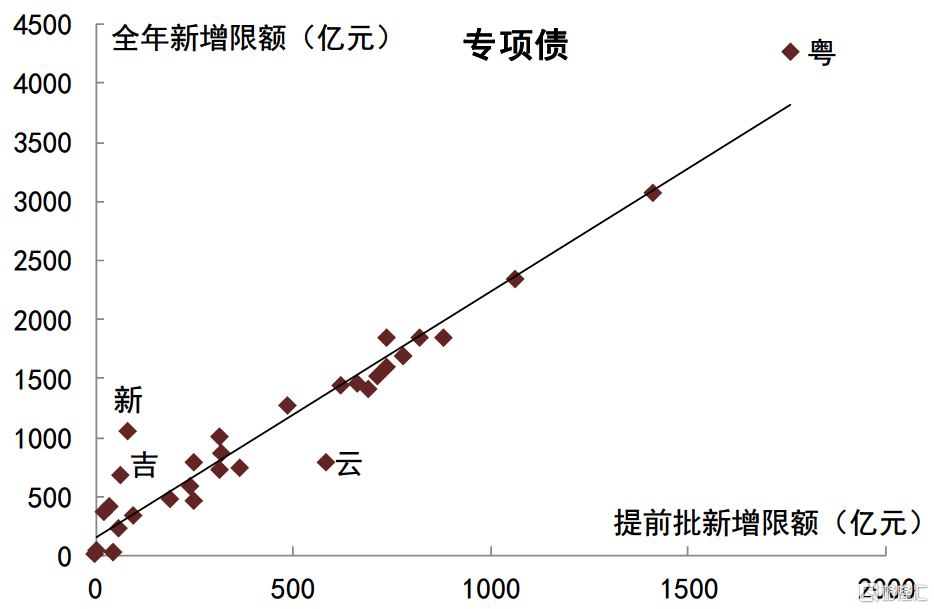

參考2022年地區地方債提前批新增限額和其全年新增限額具有較強正相關性的情況,結合2023年地方債提前批新增限額區域分化趨勢仍在,我們傾向於認為2023年全年新增地方債限額區域分佈或延續分化趨勢。雖然一般債新增限額分配可能會適度照顧弱資質地區,如黑龍江、新疆、內蒙古等,但整體而言,我們預計今年經濟發展水平更高、地方財政實力更強、債務負擔更輕以及項目儲備數量更豐富、質量更高的地區獲得的全年新增地方債限額也可能更高,尤其是專項債方面。也因此,如果今年經濟弱復甦、地區財政收入尤其是政府性基金收入改善不明顯,我們認為需要適當關注財政實力偏弱、經濟發展水平偏低地區的地方債務風險。

圖表13:2022年新增一般債提前批限額與全年限額

資料來源:各省市財政官網,中金公司研究部

圖表14:2022年新增專項債提前批限額與全年限額

資料來源:各省市財政官網,中金公司研究部

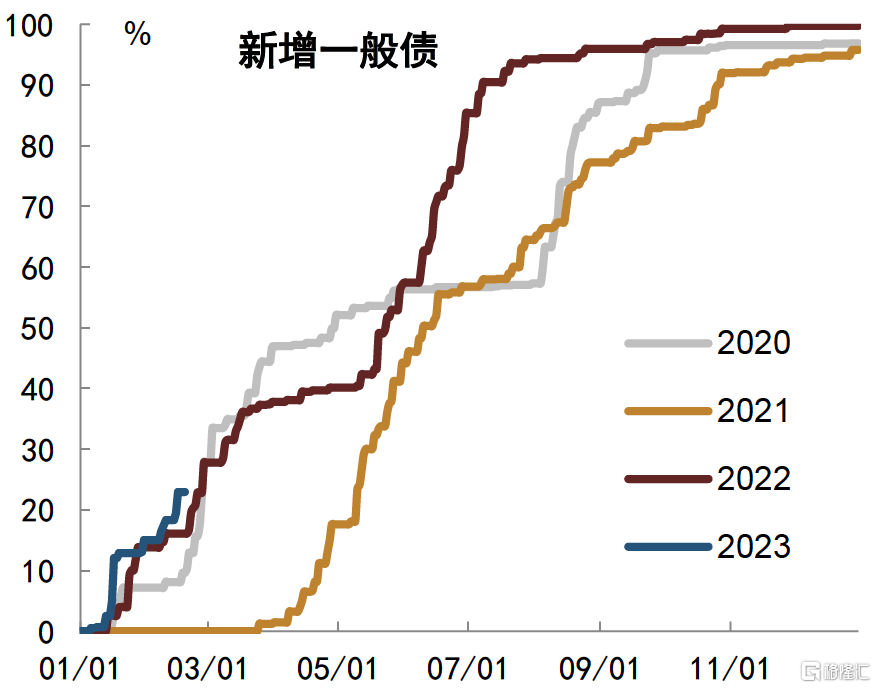

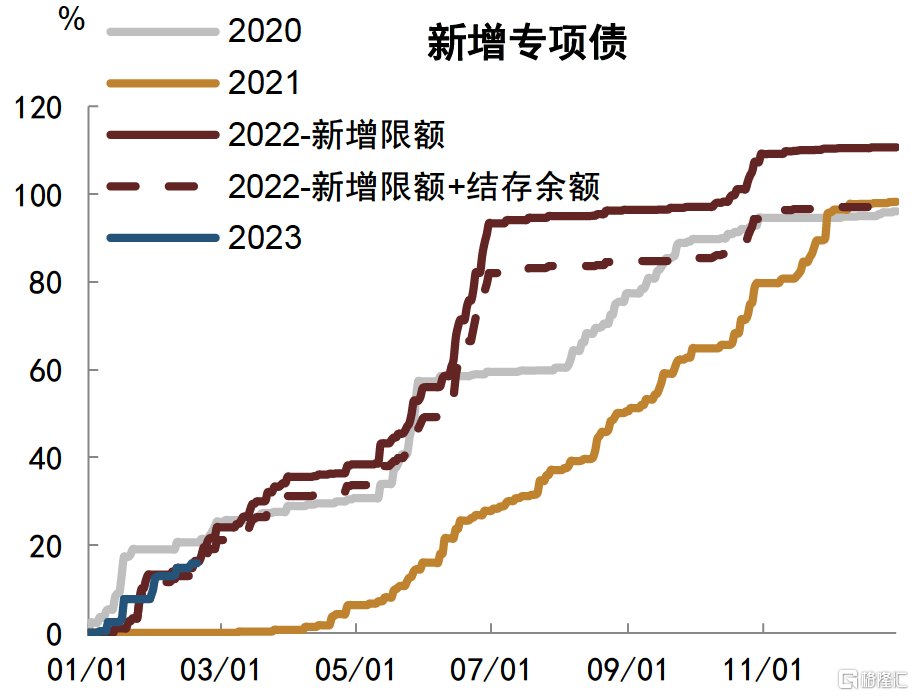

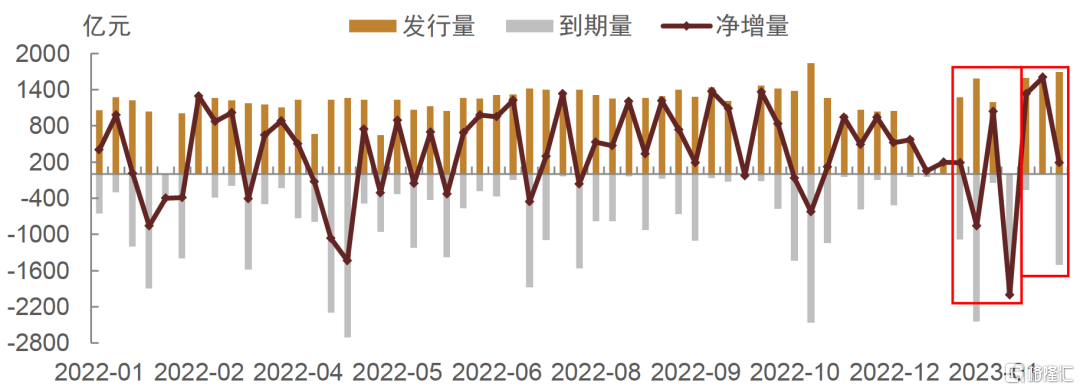

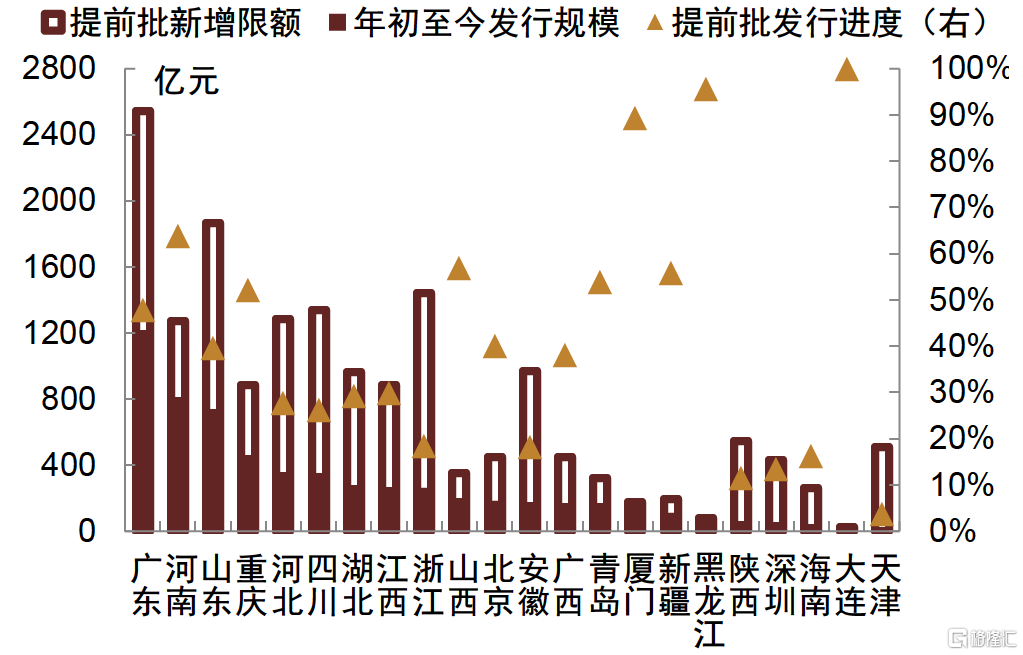

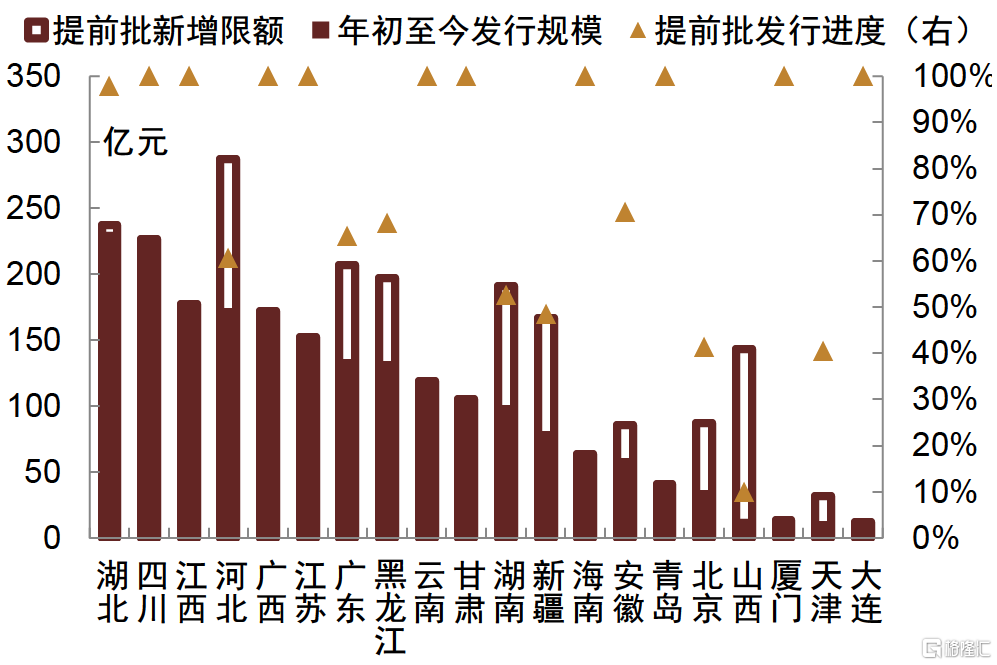

從往年提前批新增地方債發行情況看,一季度新增地方債累計發行規模佔提前批新增限額的比例通常在80%~90%,相比之下,今年新增一般債提前批限額當前發行進度約48%、明顯快於往年,而新增專項債提前批限額當前發行進度約28%、慢於去年同期,從全年新增限額髮行進度來看更接近於2020年和2022年進度,我們認為這可能意味着後續發行進程會適當加快。2019-2022年一季度末,新增一般債累計發行規模與當年提前批新增限額的比例分別約90%、82%、2%和83%,新增專項債累計發行規模與當年提前批新增限額的比例分別約82%、84%、1.5%和89%。其中,2021年發行進度明顯偏慢,主要是因為當年3月才下達提前批額度,明顯晚於往年下達時間,即上一年年末,導致當年一季度地方債實際開始發行。2023年來看,截至2月17日,新增一般債累計發行規模2065億元,對應今年提前批新增一般債限額髮行進度約48%,明顯快於2019-2022年同期,可能與地方為改善財政收支缺口有關,從全年新增限額髮行進度來看可能也更接近於2020年和2022年;新增專項債累計發行規模6191億元,提前批新增專項債限額髮行進度約28%,明顯慢於2020年和2022年同期,或與今年春節較早、節後復工偏慢,以及去年專項債資金可能尚有一定規模結餘待支出等因素有關,不過從全年進度來看也更接近於2020年和2022年同期,我們認為不排除後續新增地方債發行進度會適當加快。

圖表15:近年來提前批新增一般債發行進度

資料來源:Qeubee,中金公司研究部;注:數據截至2023年2月17日

圖表16:近年來提前批新增專項債發行進度

資料來源:Qeubee,中金公司研究部;注:數據截至2023年2月17日

圖表17:近年來新增一般債全年限額髮行進度

資料來源:Qeubee,中金公司研究部;注:數據截至2023年2月17日;2023年進度為基於全年一般債新增額度在9000億元左右假設的預估值

圖表18:近年來新增專項債全年限額髮行進度

資料來源:Qeubee,中金公司研究部;注:數據截至2023年2月17日;2023年進度為基於全年專項債新增額度在3.9萬億元左右假設的預估值

二、一季度利率債供給展望

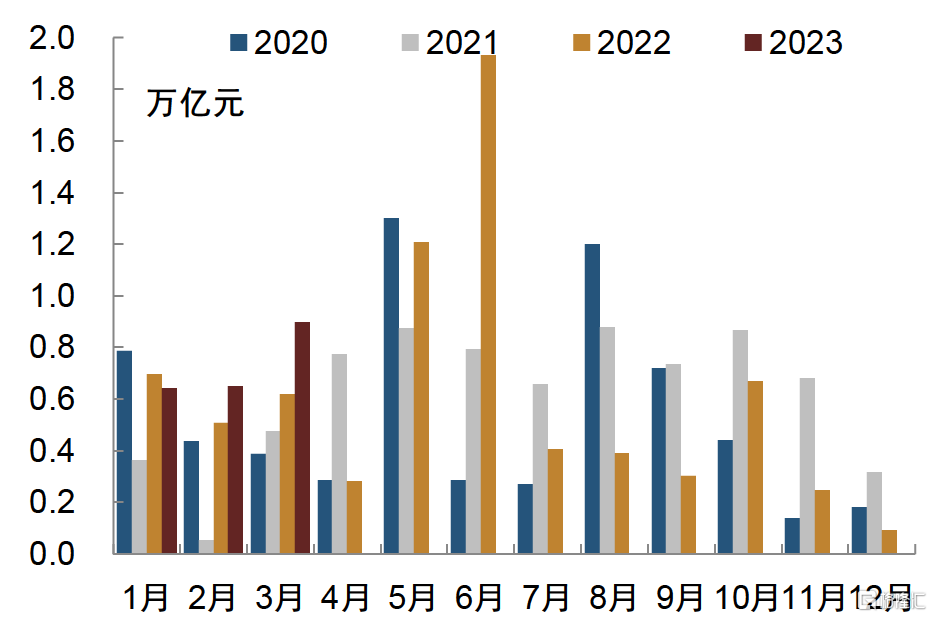

如我們在前述熱點中所提及,參考往年情況並結合當前發行進度,我們預計一季度地方債發行量或在1.9~2.7萬億元,淨增量或在1.5~2.3萬億元,大概率不會明顯超過2022年一季度地方債淨增量近1.7萬億元。新增一般債方面,1月新增一般債發行規模1346億元,佔提前批限額比例約31%,發行進度較往年同期偏快。考慮到1-3月各省市已披露新增一般債單月計劃發行規模中1月最高,我們假設2月和3月新增一般債發行規模佔提前批限額的比例均不超過1月,可能在20%~30%,也即每月發行規模皆在800~1300億元左右,對應一季度末提前批新增一般債發行進度可能在70%~90%。新增專項債方面,1月新增專項債發行規模4912億元,佔提前批限額比例約22%,明顯低於去年同期。我們發現今年如廣東、山東、浙江等傳統發行大省最新披露的一季度新增專項債計劃發行規模與其所獲提前批額度比重均值低於60%,結合當前新增專項債發行進度同比也相對偏慢,我們傾向於認為今年一季度新增專項債發行進度或會略慢於往年,如果假設2月和3月新增專項債發行規模佔提前批限額的比例分別在15%~25%、25%~35%,也即2月、3月新增專項債發行規模分別在3000~5500億元、5500~8000億元,對應一季度末提前批新增專項債發行進度可能在60%~80%。再融資債方面,若我們假設再融資債發行規模為到期規模的85%左右,那麼我們預計2月和3月地方債發行規模或分別在4500~8000億元、8000~12000億元,淨增規模或分別在4000~7500億元、5000~9000億元,可能會小幅高於去年同期。不過如果後續新增專項債出現明顯趕進度發行的情況,如3月單月發行提前批新增限額的45%左右以使得一季度末提前批新增專項債限額髮行進度達90%左右高位,那麼3月地方債發行及淨增量可能還會在前述預估範圍基礎上再增2000~4000億元,處於歷史相對高位,可能會帶來一定供給壓力。

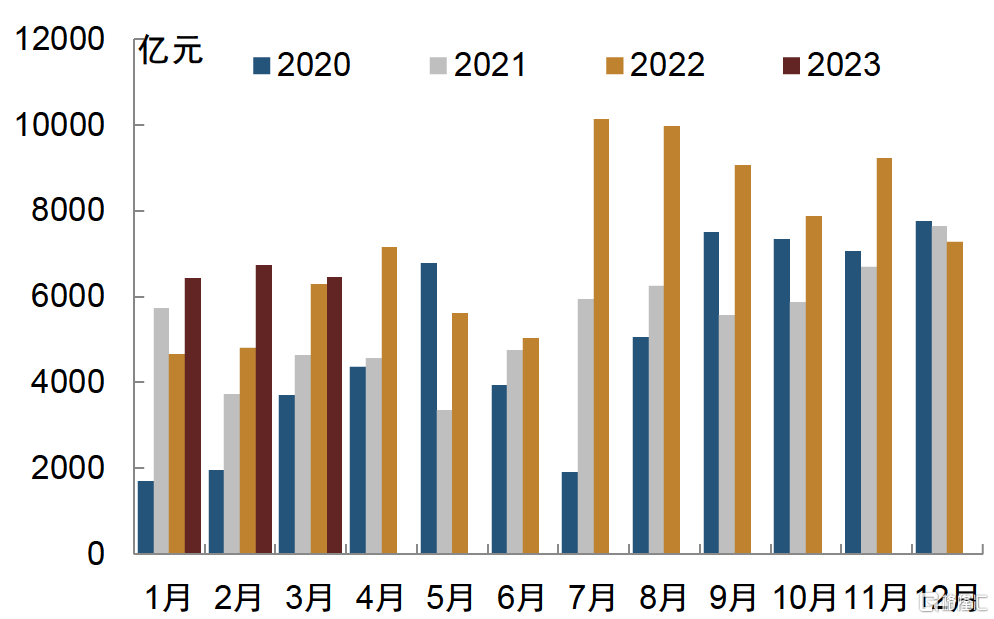

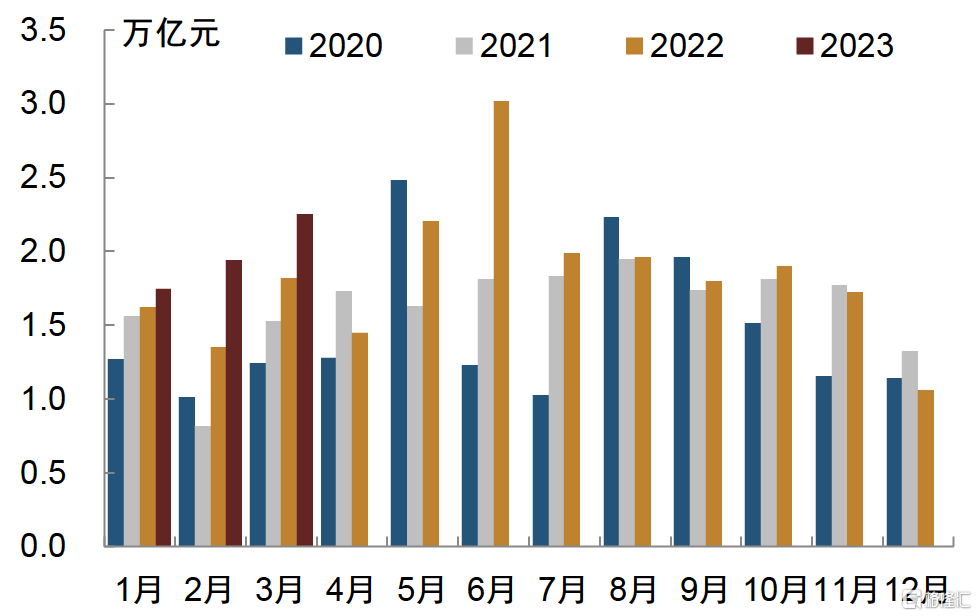

圖表19:地方債月度發行量

資料來源:同花順,中金公司研究部;注:2023年2月、3月為預測值

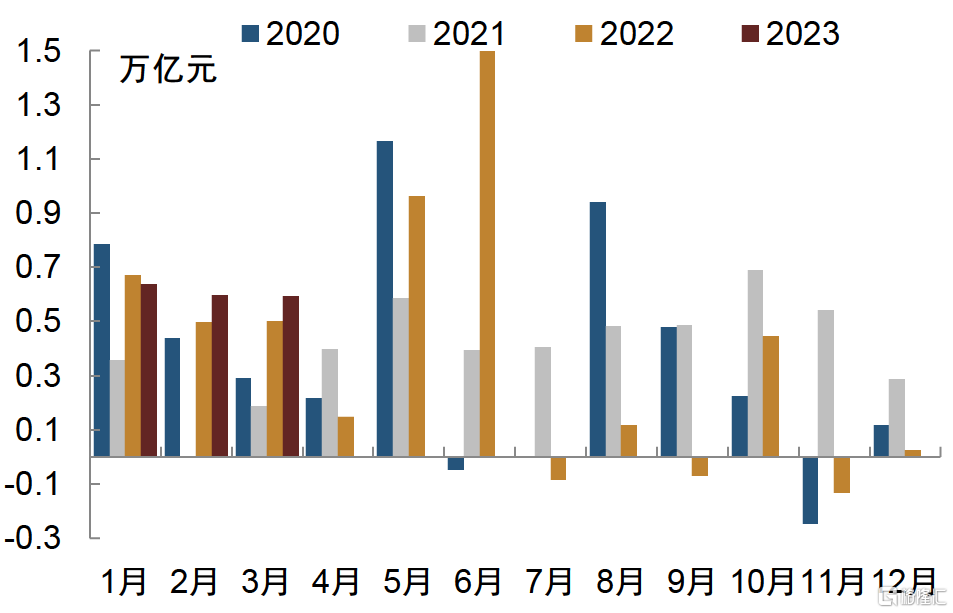

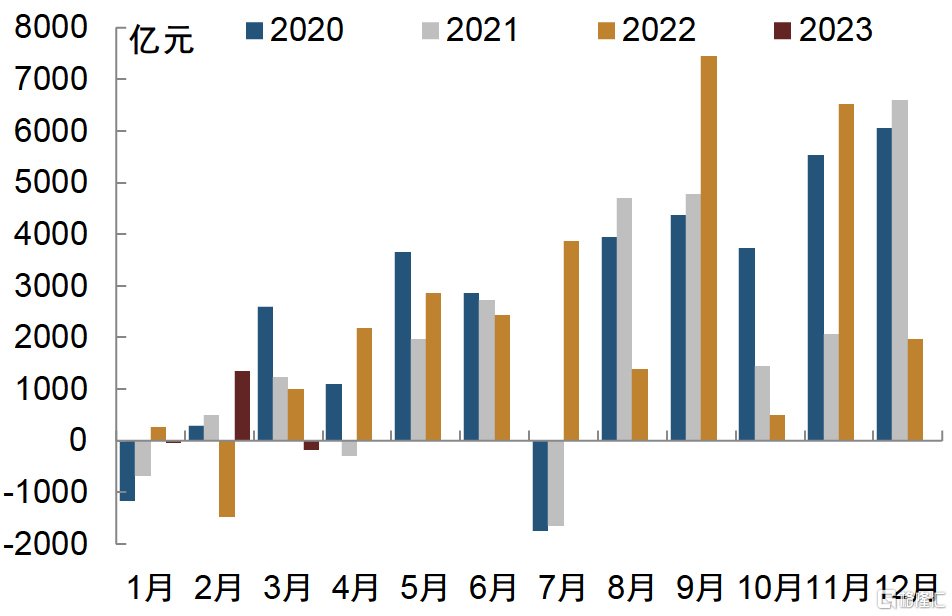

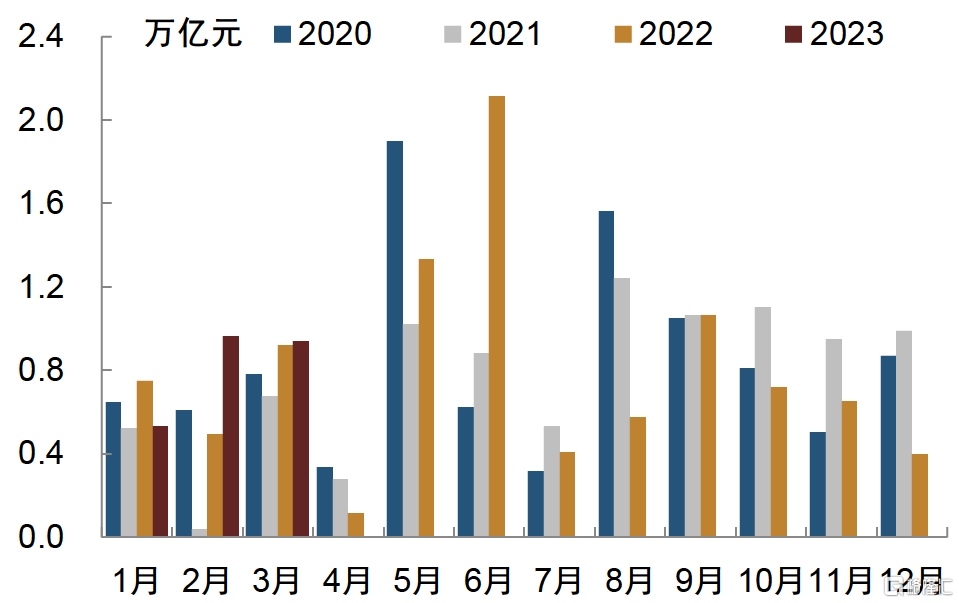

圖表20:地方債月度淨增量

資料來源:同花順,中金公司研究部;注:2023年2月、3月為預測值

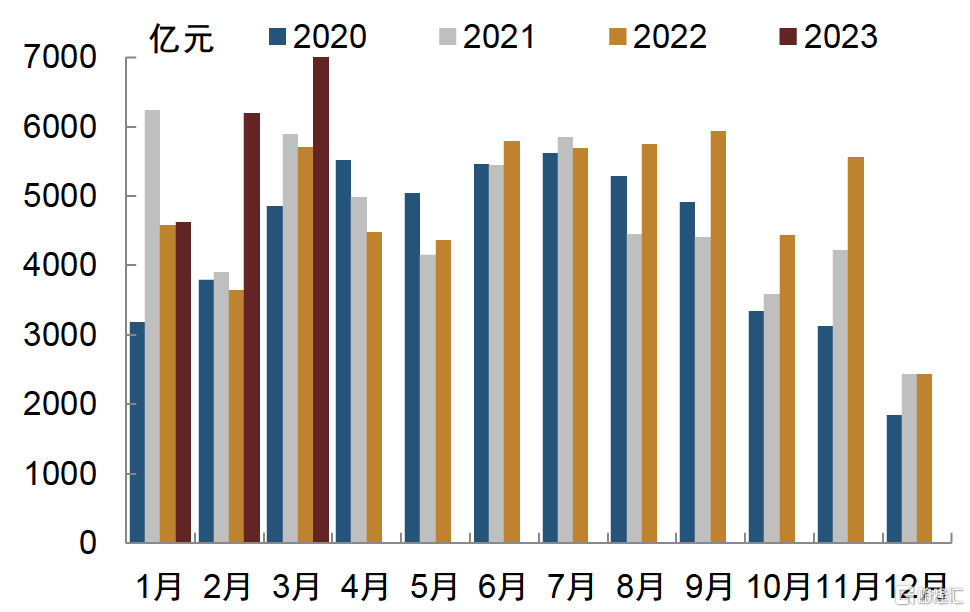

記賬式國債方面,我們預計一季度發行量或在1.9~2.1萬億元,淨增量或在1000~3000億元,相對高於去年同期,可能與2020及2021年同期水平相近。從今年記賬式國債發行規模看,貼現國債單隻發行規模相對平穩,而關鍵期限附息國債單隻發行規模均值由1月的850億元抬升至2月中上旬的900億元,至2月中下旬地方債發行規模增加後又降低至600餘億元。若我們假設一季度剩餘待發關鍵期限記賬式國債平均發行規模接近於2月中下旬水平約650億元,超長期限國債與貼現國債與2月同期限相近,那麼結合財政部公佈的一季度記賬式國債發行計劃,我們預計2月和3月記賬式國債發行規模或均分別在6000~7000億元附近,2月淨增量可能在1500億元附近,雖明顯高於近年同期,但處於歷史相對低位,而3月則可能小幅負增。

圖表21:記賬式國債月度發行量

資料來源:同花順,中金公司研究部;注:2023年2月、3月為預測值

圖表22:記賬式國債月度淨增量

資料來源:同花順,中金公司研究部;注:2023年2月、3月為預測值

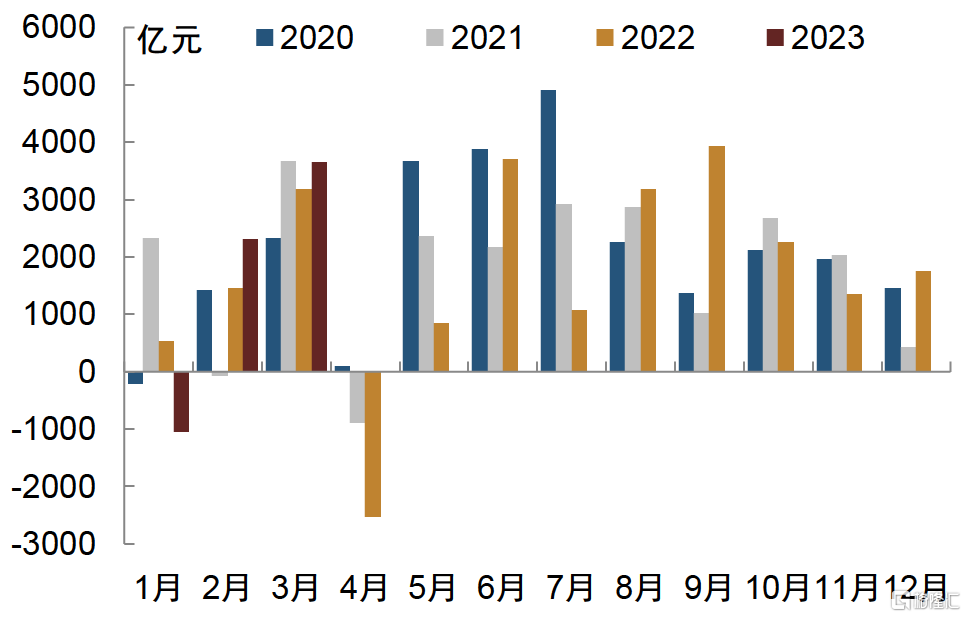

政金債方面,我們預計一季度發行量或在1.7~1.8萬億元附近,淨增量或在4000~5000億元。今年年初以來隨着信貸投放力度加大,政金債基本保持每週1600億元左右較高水平發行規模,如果我們以此線性外推,那麼2月和3月政金債發行規模可能分別在6000億元和7000億元附近,對應淨增規模可能分別在2300億元和3700億元附近,淨增規模可能都會高於往年同期。

圖表23:政金債月度發行量

資料來源:同花順,中金公司研究部;注:2023年2月、3月為預測值

圖表24:政金債月度淨增量

資料來源:同花順,中金公司研究部;注:2023年2月、3月為預測值

整體而言,我們預計在地方債供給前置帶動下,一季度利率債發行量或在5.5~6.6萬億元,淨增量或在2.0~3.0萬億元,可能會小幅高於2022年一季度近2.2萬億元的淨增量,不過在政策前置發力環境下,今年一季度狹義流動性水平或整體維持均衡偏松、疊加年初機構具有配置需求,利率債供需格局大概率不會對債市利率形成趨勢性的向上推力。供給節奏方面,我們預計1-3月利率債淨增量會逐月遞增,其中1月淨增量5307億元,處於近年同期低位;2月淨增量可能在7500~11000億元,較往年同期升幅明顯,與今年春節靠前、對2月債券發行影響較小有一定關係,也與2月利率債到期量較低有關;3月淨增量可能在8500~13000億元,或小幅高於去年同期,主要由地方債和政金債構成。

圖表25:利率債月度發行量

資料來源:同花順,中金公司研究部;注:2023年2月、3月為預測值

圖表26:利率債月度淨增量

資料來源:同花順,中金公司研究部;注:2023年2月、3月為預測值

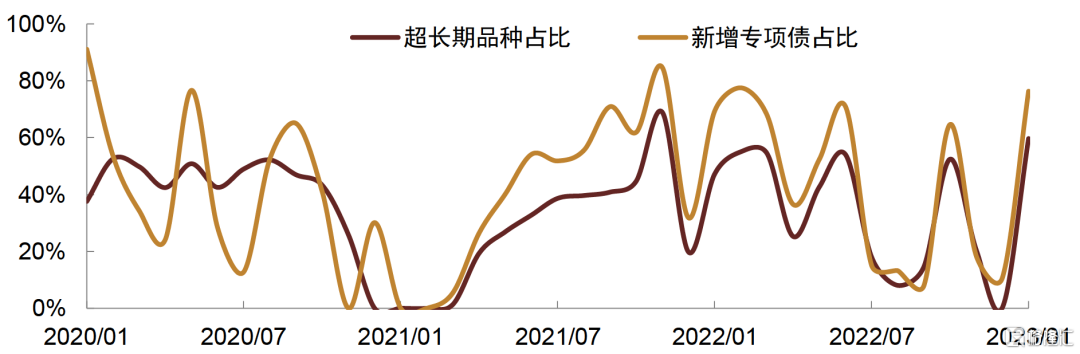

超長期(10年以上)利率債供給方面,1月10年以上利率債發行規模約4070億元,其中有3839億元超長期地方債和230億元附息國債。我們發現一般而言,當月新增專項債發行規模佔地方債發行規模比重抬升時,超長期限地方債發行規模佔比也會相應抬升,可能是因為專項債資金多投向建設運營週期較長的基建項目,而在項目收益與成本相匹配原則下,對應專項債期限也會偏長,進而成為超長期限品種佔比較高的券種。基於此,我們預計在2月新增專項債發行規模可能較1月回落的情況下,2月超長期利率債發行規模或也會相應回落,可能在2500~4000億元;3月超長期利率債發行規模則或會回升至小幅高於1月的水平,可能在4500~6500億元。

圖表27:超長期限地方債及新增專項債分別佔當月地方債發行規模比重

資料來源:同花順,中金公司研究部

三、1-2月利率債一級發行情況回顧

1、發行&淨增

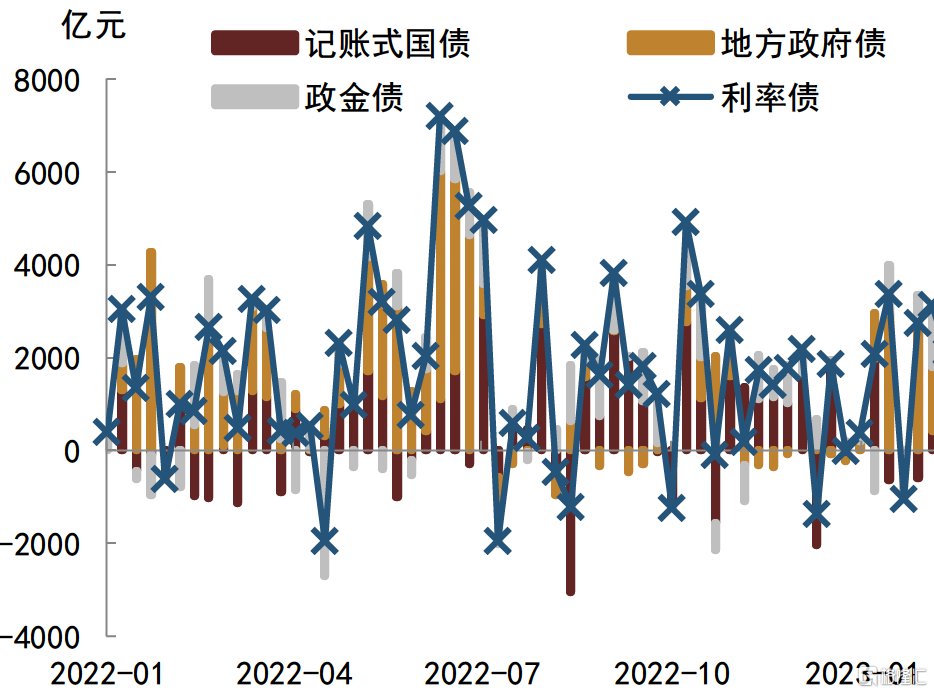

1月利率債發行1.75萬億元,淨增5307億元,淨增同比減少2193億元;2月中上旬發行與淨增均有所回落。2023年1月(春節月)利率債(包括記賬式國債、地方債和政金債)發行1.75萬億元,較2022年12月增加6876億元、較去年同期(非春節月)增加1247億元;淨增5307億元,較前月增加1317億元、較去年同期降低2193億元,主要由地方債支撐。2月來看,截至2月13日當週,利率債發行與淨增量邊際回落,不過後續如果地方債發行進度加快,利率債供給量可能會有所回升。分券種來看:

圖表28:利率債周度發行量

資料來源:Wind,中金公司研究部;注:數據截至2023年2月13日當週

圖表29:利率債周度淨增量

資料來源:Wind,中金公司研究部;注:數據截至2023年2月13日當週

記賬式國債:1月發行6430億元,淨增-34億元,淨增同比減少303億元;2月中上旬淨增邊際回升。1月記賬式國債發行6430億元,較前月減少832億元、較去年同期增加1770億元;淨增-34億元,較前月減少2011億元、較去年同期減少303億元,主因1月到期量較大。2月來看,截至2月13日當週,春節假期擾動過後,記賬式國債周度發行節奏趨於均衡,在到期量降低的情況下淨增量邊際抬升。

圖表30:記賬式國債月度發行量、償還量及淨增量

資料來源:同花順,中金公司研究部;注:數據截至2023年2月13日當週

政金債:1月發行4583億元,淨增-1096億元,淨增量同比、環比均大幅減少,主因到期量較大;2月以來在發行量增加、到期量減少雙重疊加下,淨增量整體明顯上升。1月政金債總計發行4583億元,發行規模較前月增加2150億元、與去年同期基本持平,淨增-1096億元,淨增量較上月減少2856億元、較去年同期減少1626億元,淨增量明顯下降主要是由於1月到期量較大。2月來看,政金債發行規模整體有所回升、疊加到期量下降,淨增量明顯上升,截至2月13日當週2月政金債合計淨增736億元。

圖表31:政金債發行量、到期量及淨增量

資料來源:Wind,中金公司研究部;注:數據截至2023年2月13日當週

地方債:1月發行6435億元,以新增債為主,淨增6400億元,同比小幅下降;2月中上旬邊際回落。2023年1月地方債發行6435億元,較前月增加5520億元、較去年同期減少554億元。其中,新增專項債發行規模4912億元,提前批發行進度約22%,較去年同期慢11ppt;新增一般債發行規模1346億元,提前批發行進度約31%,較去年同期快1ppt;再融資債發行規模177億元,明顯高於當月到期量35億元。1月地方債淨增6400億元,較前月增加6146億元、較去年同期減少301億元。2月來看,截至2月13日當週發行及淨增規模有所回落,不過不排除2月下旬開始加快發行進度。

圖表32:地方債周度發行量

資料來源:Qeubee,中金公司研究部;注:數據截至2023年2月13日當週

圖表33:地方債周度淨增量

資料來源:同花順,中金公司研究部;注:數據截至2023年2月13日當週

區域分佈方面,截至2月17日,共有26個省市發行地方債9299億元。其中,除江蘇主要發行再融資債,其餘25個省市均以新增債為主。從發行規模看,廣東(不含深圳)發行1351億元地方債,位居首位;河南、四川、山東、湖北、河北、江蘇地方債發行規模也均不低於500億元。從發行進度看,發行新增一般債的20個省市中已有四川等11個省市基本發完提前批限額;發行新增專項債的22個省市中大連、黑龍江已基本發滿額度,其餘省市提前批發行進度多在50%以內。

圖表34:年初以來各省市地方債發行情況

資料來源:Qeubee,中金公司研究部;注:廣東不含深圳、山東不含青島、浙江不含寧波;統計時間區間為2023年1月1日至2月17日

圖表35:年初以來各省市提前批新增專項債發行進度

資料來源:Qeubee ,各省市財政官網,中金公司研究部;注:廣東不含深圳、山東不含青島、浙江不含寧波;統計時間區間為2023年1月1日至2月17日

圖表36:年初以來各省市提前批新增一般債發行進度

資料來源:Qeubee ,各省市財政官網,中金公司研究部;注:廣東不含深圳;統計時間區間為2023年1月1日至2月17日

2、招標結果

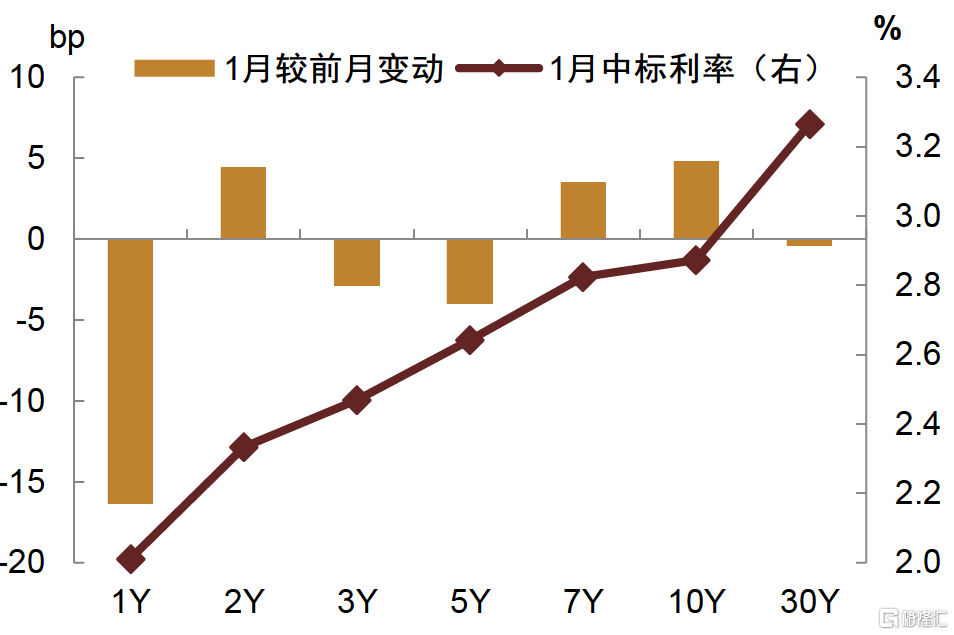

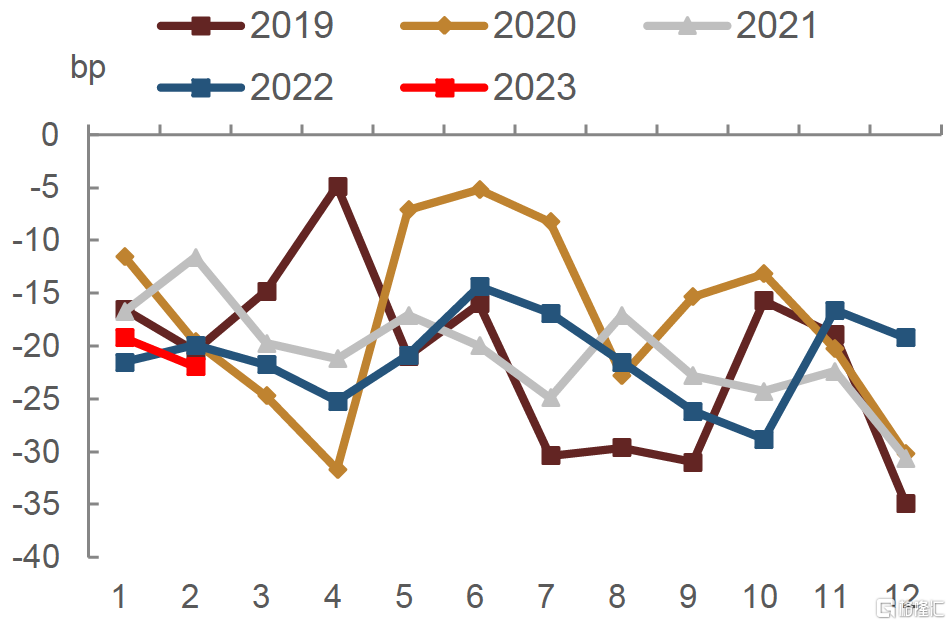

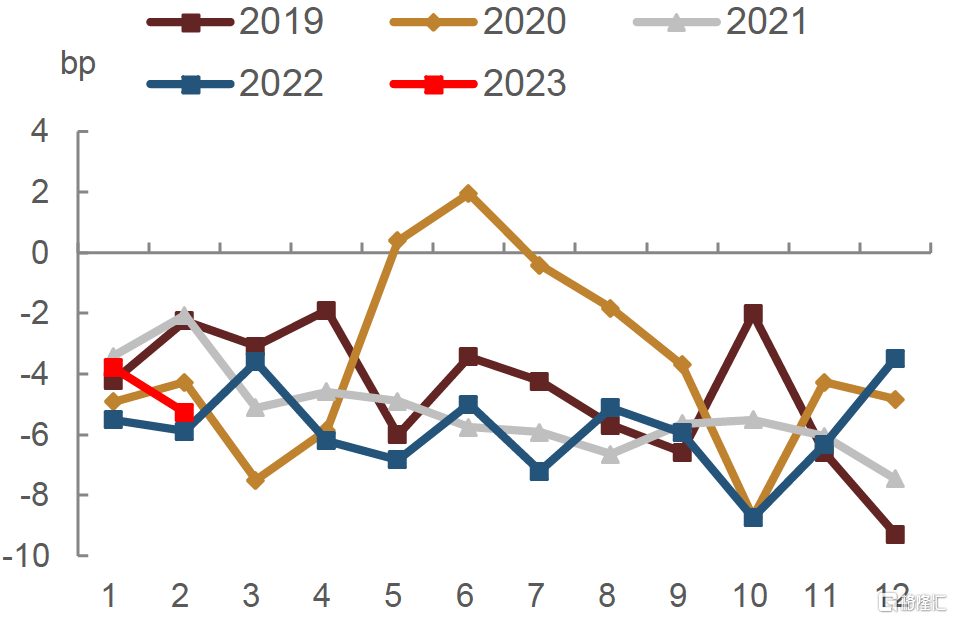

今年年初至春節前,雖然債券利率在去年四季度快速調整上行後已具有一定吸引力,但在實體線下活動回暖、經濟復甦預期較強、市場風險偏好抬升等因素影響下,投資者對長期限利率債相對謹慎,一級市場利率債認購情緒邊際修復更多體現在短端品種。去年四季度理財負反饋導致債券市場快速調整,短券收益率上行尤為明顯,1Y國債收益率在11-12月累計上行37bp至12月末的2.10%,收益率曲線趨平下短端品種相對吸引力也有所抬升。同時,今年年初至1月中上旬,受實體線下活動回暖、經濟修復預期強化等因素影響,投資者對長期限品種也較為謹慎,對應一級市場利率債認購情緒在年初的修復也主要體現在短端品種。如今年1月中旬1Y記賬式國債中標利率2.01%,較2022年12月的2.18%回落17bp,較前一日1Y國債二級估值降低幅度也更大,全場認購倍數也呈現觸底回升態勢,與此同時1月10Y中標利率較去年12月仍在走高、全場倍數也有所回落;與之對應,1月政金債中標利率也是短端下降相對明顯。

圖表37:1月記賬式國債中標利率及變動情況

資料來源:同花順,中金公司研究部

圖表38:1Y和10Y記賬式國債一二級價差及全場倍數

資料來源:同花順,中金公司研究部

圖表39:1月、2月(截至17日)各品種政金債中標利率及變動情況

資料來源:Wind,中金公司研究部

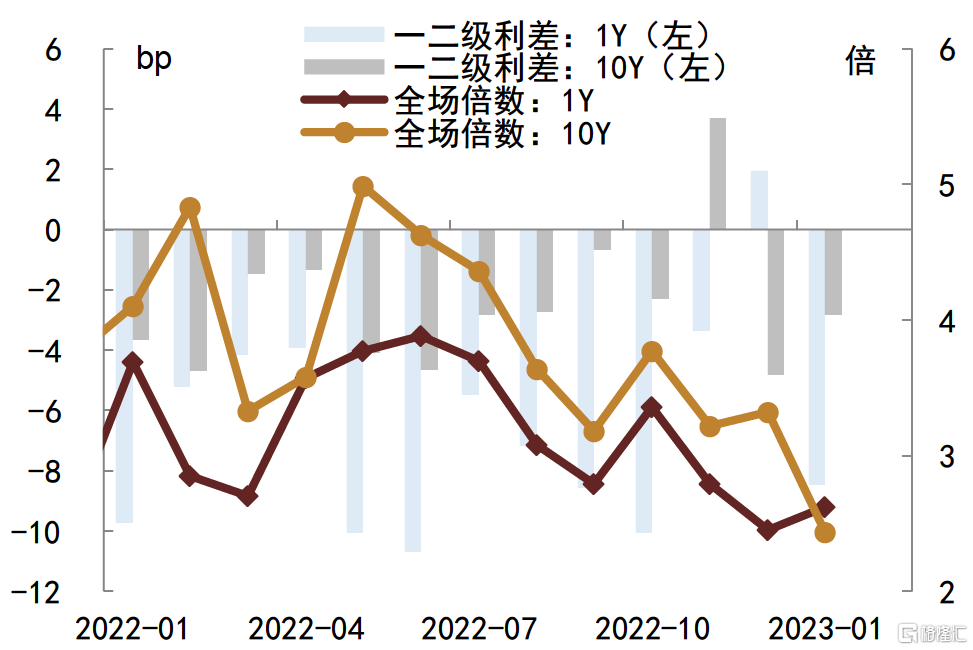

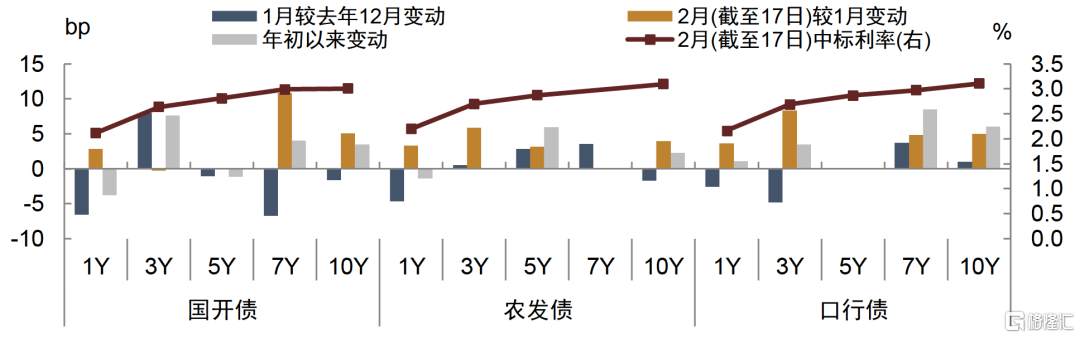

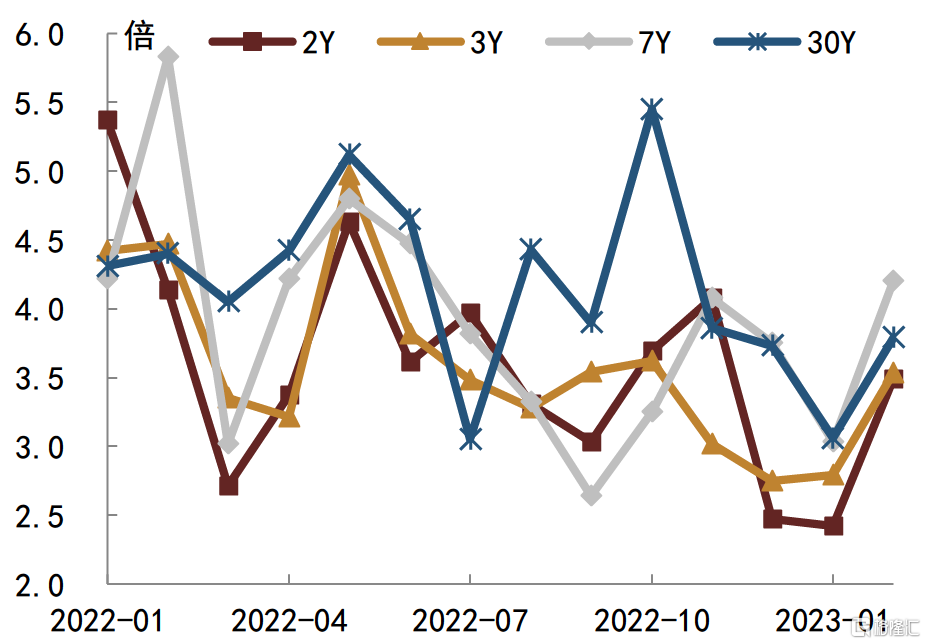

2月以來,在經濟修復成色尚待驗證、市場風險偏好回落及開年配置盤力量支撐下,債市有所回暖,一級市場利率債認購情緒得到進一步修復。春節過後、2月以來,在地產及相關產業鏈回升還未得到驗證、同時投資者在服務業強修復背景下對潛在政策出台及政策力度是否會超預期產生一定動搖情況下,金融市場開始重新定價。隨着市場風險偏好回落、疊加開年保險等配置盤開始主動吸籌,債券市場情緒邊際好轉,一級市場利率債情緒也進一步好轉,投資者認購積極性也由短券開始向中長端品種蔓延。如2月已發行的2Y、3Y、7Y和30Y四期記賬式國債全場認購倍數均較1月有明顯抬升,3Y和30Y記賬式國債中標利率較前一日同期限國債估值利差也有所走低;2月1Y和10Y國開債一二級利差也較1月邊際走擴、全場倍數均值較1月也邊際抬升。

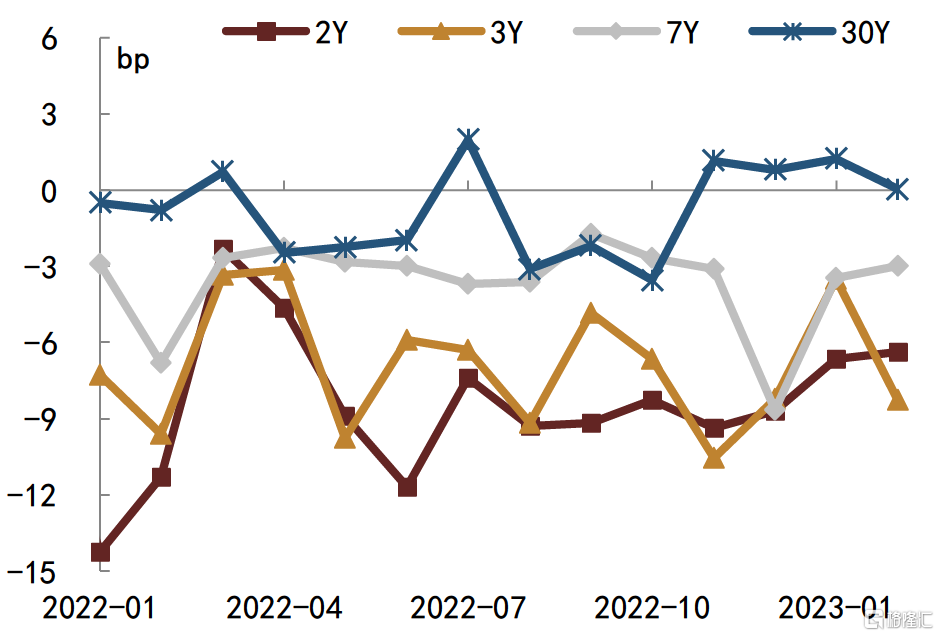

圖表40:各期限記賬式國債一二級利差

資料來源:同花順,中金公司研究部;注:數據截至2023年2月17日

圖表41:各期限記賬式國債全場倍數

資料來源:同花順,中金公司研究部;注:數據截至2023年2月17日

圖表42:1Y國開債一二級利差

資料來源:Wind,中金公司研究部

圖表43:10Y國開債一二級利差

資料來源:Wind,中金公司研究部

不過年初以來資金面波動性增大、邊際趨緊,也對一級市場利率債認購情緒產生擾動。如春節前一週受繳税、繳款、節前取現等因素影響,資金面趨於緊張,債市情緒也相對偏弱,當週發行的2Y、10Y和30Y記賬式國債全場倍數均回落,不過2Y品種回落幅度相對較小;2月即使在一級認購情緒進一步修復背景下,當月8日發行的2Y記賬式國債雖然全場倍數有明顯抬升,但中標利率較1月的2.33%繼續走高5bp至2.38%、一二級利差也進一步收窄,我們傾向於認為可能與當日資金面延續緊張態勢、即使當日央行公開市場操作投放6410億元(單日操作量為2020年3月以來最大)也未明顯緩解,而導致債市情緒偏弱有關。

整體而言,年初以來,雖然受到經濟復甦預期較強、資金面趨緊等因素擾動,但一級市場利率債認購積極性整體呈現修復態勢。後續來看,我們估算一季度利率債淨增量大概率不會明顯高於去年同期,疊加保險等機構配置需求仍在,利率債一級認購情緒可能仍會得到進一步修復。雖然不能排除後續地方專項債趕進度集中發行、繳款擾動資金面及債市情緒的可能性,需要對此保持適度關注,但是從2月下旬關鍵期限國債單隻發行規模由中上旬的900億元左右降至600餘億元來看,可能顯示國債開始為地方債發行“讓路”,進而降低集中繳款對銀行間流動性暫時性大幅擠佔的壓力,疊加央行也會通過公開市場操作對沖繳款對資金面的擾動,我們傾向於認為後續利率債供給壓力等因素對債市的擾動相對有限。

More Content