馮柳,私募大佬,高毅資產董事總經理。他的一舉一動頗受市場關注。

這些年,他特別偏愛中藥股。曾一度重倉持有同仁堂、華潤三九、康緣藥業,後兩者在爆火的中藥大漲行情中全身而退,賺得盆滿缽滿。

同仁堂同樣如此。2020年三季度首進前十大流動股東,持股數高達5000萬股,期末持股市值為13.49億元。到2020年底,加倉至6500萬股。2021年按兵不動,持股市值已經飆升至29.24億元。直到2022年二季度,開始獲利減倉1500萬股,三季度再減倉1050萬股。到最新財報季,仍然持有3950萬股,期末持股市值17.99億元。這可謂是馮柳又一經典戰役。

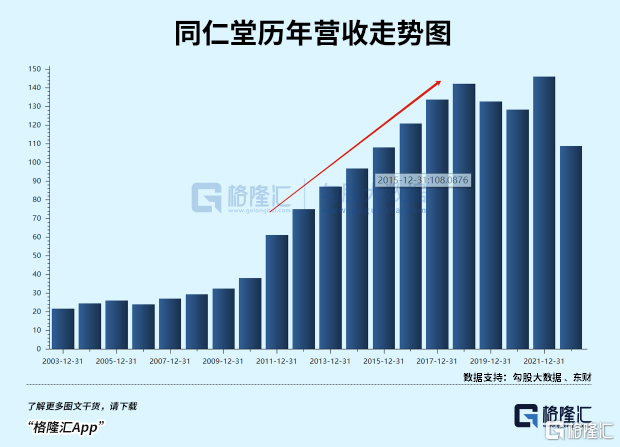

同仁堂股價在2018年之後陷入了長達將近4年的陰跌熊市狀態。後於2021年初開啟動了這一波牛市行情,累計上漲超過100%。而與之形成強烈對比的是,整個大醫藥、醫療行業從2021年7月之路回撤至今,下跌超50%的龍頭個股不勝枚舉。

同仁堂作為品牌中藥的扛把子,今年還會延續此前良好的上漲勢頭嗎?

01

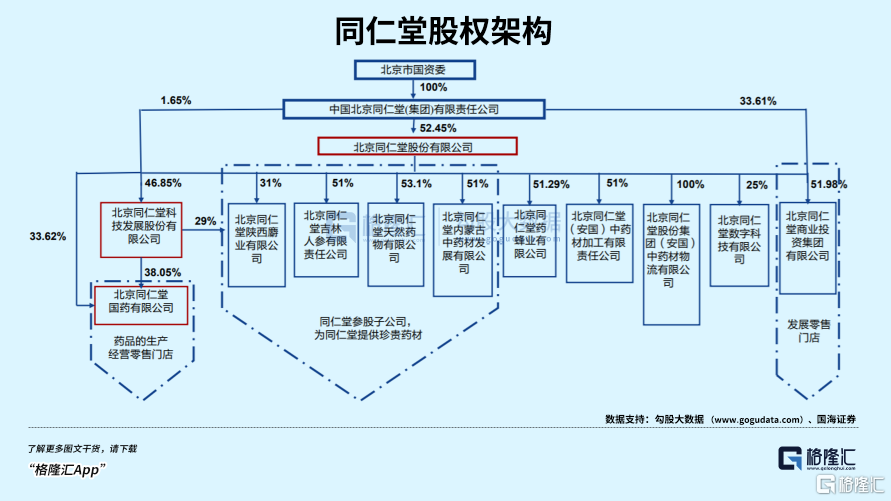

同仁堂品牌創立於1669年即康熙八年。自雍正元年起一直為宮廷御藥,188年曆經8代皇帝。1992年北京同仁堂集團公司組建,並於2001年改製為國有獨資企業。1997年旗下同仁堂股份在上交所上市,2000年同仁堂科技在聯交所上市,2013年同仁堂國藥在聯交所上市。

同仁堂股份主營業務分為兩大部分,包括醫藥工業和醫藥商業,佔營收的比例大致對半開。前者主要囊括心腦血管、補益、清熱以及婦科等領域各類中藥,後者主要是同仁堂直營門店業務,收入80%來源於中西成藥以及飲片,部分來源於保健品。

在2018年之前,同仁堂業績保持了良好增長態勢,多有雙位數表現。此後,接着幾年出現了罕見的負增長。一方面是同仁堂公司新老產能更替、產品更替,導致多系列產品產能供應不足。另一方面是由於中藥行業生產規範及“限輔”政策落地影響,中成藥行業銷售規模自從2018年以來受到不小衝擊,持續幾年下滑。此外,2020年還有疫情衝擊,導致門店客流下滑,單店收入下降,醫藥商業業務整體下滑。

2021年,同仁堂業務全面復甦,重啟正增長勢頭,股價也於當年年初啟動。從事後看,馮柳2020年博的就是困境反轉。

同仁堂毛利率從2016年開始穩步走高,從45.98%抬升至2022Q3的48.39%。其中,醫藥工業毛利率48%左右,醫藥商業僅31%左右。公司銷售淨利率則從12.92%抬升至13.39%,提升幅度明顯小於毛利率。

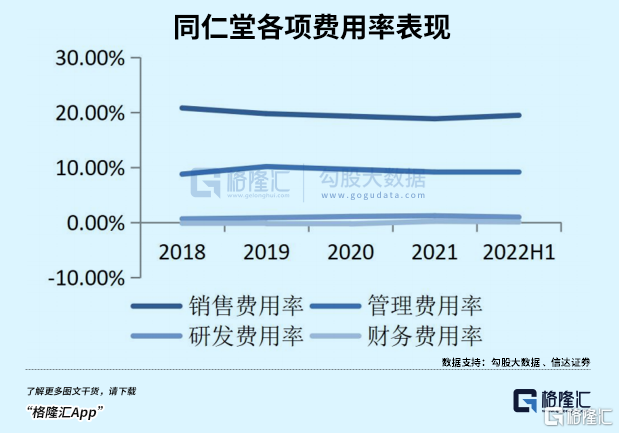

同仁堂費用控制並不好,總體費用率從2016年的28.66%上升至30.03%。其中,銷售費用率絕對值偏高,從20.04%小幅下降至19.67%。管理費用率從8.78%反倒是上升至9.21%,可見公司的經營效率並不高。對比同行,片仔癀管理費用率從9.42%大幅下降至4.7%,銷售費用率從11.9%大幅下降至5.61%。

公司淨資產收益率(ROE)從2012年的15.55%下滑至2021年的11.99%。其中,淨利率小幅增長,而資產週轉率從0.88次大幅下滑至0.62次,權益乘數從1.73下滑至1.5。這跟片仔癀ROE的27.68%有較大差距,不過又要高於雲南白藥的7.58%。

公司現金流狀況是比較良好的。2020-2021年及2022Q3,經營現金流淨額分別為21.75億元、34.26億元、24.13億元,同期淨利潤分別為55.16億元、28.04億元、23.05億元。

整體來看,同仁堂的盈利能力還是不錯的。雖然與片仔癀有較大差距,但相比其他行業的龍頭們算是靠着厚重品牌躺贏的了。

02

同仁堂的醫藥商業並沒有什麼太大的想象空間。在2018年之前,該業務快速增長,主要來源於同仁堂門店的持續擴張。但從2019年開始,疊加3年疫情,擴張速度明顯放緩,單店收入呈現不小下滑趨勢。此外,該業務毛利率僅有31%左右,也遠低於醫藥工業業務。

醫藥工業涵蓋的產品線眾多,心腦血管是拉動公司業績增長最重要的領域。而補益類、清熱類與婦科類等細分產品線要麼保持營收穩定,要麼已經負增長了。

同仁堂心腦血管業務主要有3大產品線,包括安宮牛黃丸、同仁牛黃清心丸、同仁大活絡丸。其中,安宮牛黃丸是公司核心大單品,佔心腦血管業務高達50%左右,佔整體營收比例高達23%以上。

安宮牛黃丸是中藥經典名方,由11味中藥組成,包含受國家嚴格管控的天然麝香以及天然牛黃,廣泛應用於腦卒中(中風)、腦膜炎、中毒性腦病、顱腦創傷、肝性腦病、肺性腦病等等。

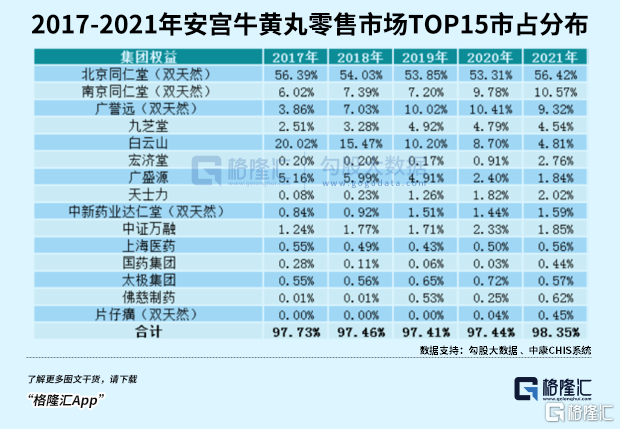

2017-2021年,安宮牛黃丸的市場規模分別為12.95億元、16.79億元、22.83億元、25.51億元、41.27億元,5年年複合增速高達33.6%。目前,我國心腦血管患病人數高達3.3億人,疊加老齡化進一步加劇,安宮牛黃丸的市場規模還將持續保持高速增長,並且是量價齊升式的。

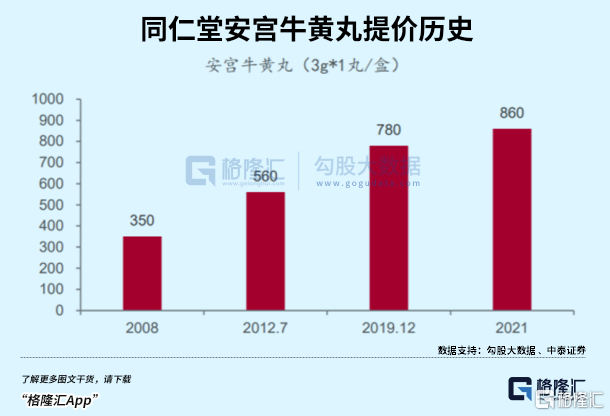

銷量方面,2017-2021年分別為338萬丸、425萬丸、434萬丸、458萬丸、587萬丸,年複合增速高達14.8%。價格方面,5家雙天然生產企業,並不相同。其中,北京同仁堂安宮牛黃丸350元維持了10年,2012年提價到560元,提價幅度60%。2019年提價至790元,幅度40%,2021年底提價至860元,幅度10%。此外,廣譽遠分鐵盒和木盒,最新售價分別為980元、1680元,達仁堂為655元,片仔癀為798元。

同仁堂提價主要是因為上游天然麝香和天然牛黃的持續走高,調價的頻次和幅度也更為密集。其中,天然牛黃從2017年的21萬元/公斤上漲至2022年5月的55萬元/公斤。天然麝香的價格從2019年1月的36萬元/公斤上漲至目前的45萬元/公斤。

安宮牛黃丸市場,同仁堂一家獨大。2021年,同仁堂佔比全市場份額的56.42%,其次是南京同仁堂、廣譽遠,佔比分別為10.57%、9.32%。還有2家雙天然生產資質的中信藥業達仁堂、片仔癀,市場份額分別為1.59%、0.45%。其餘對手要麼是單天然,要麼就是雙人工。

片仔癀是在2020年7月斥資4447萬元收購龍暉藥業,強勢殺入安宮牛黃丸市場。2022年上半年,含安宮牛黃丸在內的心腦血管業務營收達到1.23億元,同比大增171%,超過2021年全年。這主要是鋪貨行情,覆蓋了400家體驗店以及全國超50家連鎖的5000家藥店門店終端。

按照片仔癀的規劃,未來將重要聚力打造片仔癀牌安宮牛黃丸新增長極。雖然目前品牌厚度、市場佔有率、以及渠道運營深度等方面遠遠沒有到撼動同仁堂霸主地位的時候,但同仁堂着實多了一個可以分走一杯羹的潛在強勁對手。這是未來投資者需要密切跟蹤的一個風險點。

另令人遺憾的是,同仁堂超400款的中成藥中,沒有重磅產品屬於中藥保護品種以及獨家品種。而片仔癀、雲南白藥、廣譽遠就有獨家,且是國家保密。

03

2021年,中醫藥行業迎來了從頂層設計到落地爆發,被市場稱為政策大元年。據華安證券統計,各項政策至少達12項,包含國務院、藥監局、中醫藥局、衞健委、醫保局等眾多機關或部門。

2022年3月,《“十四五”中醫藥發展規劃》是首個以國務院名義印發的中醫藥5年規劃,更加明確國家發展中醫藥的決心。2022年10月,20報吿裏面,明確提及“促進中醫藥傳承創新發展”。

中醫藥是中華民族的隗寶,是民族文化自信的具體體現。隨着政策引導與促進發展,以及更多普通人意識的覺醒,民族中醫將迎來複興。而作為投資者,更應該敏感地把握其中孕育的投資機會。

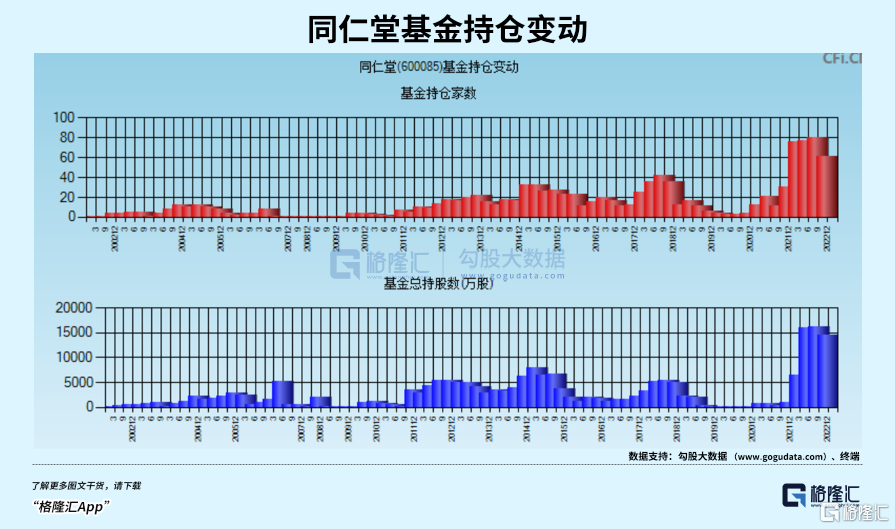

同仁堂作為品牌中藥中的典型龍頭,未來業績增長還有一些空間,內外資相對還是比較看好的。外資方面,持有同仁堂1.67%的股份,持倉市值為10.74億元,次於片仔癀50.78億、雲南白藥47.99億、東阿阿膠23.5億、華潤三九19.8億、濟川藥業10.9億,排在中藥行業第6位。內資方面,公募基金持有1.46億股,持倉市值超過60億,整體維持在較高水平上。

目前,同仁堂PE-TTM為49.3倍,處於最近10年估值中位數以上的水平。如果把業績切換到2023年,估值倍數還會低一些。總之,盯緊一點,或許沒錯。(全文完)

More Content