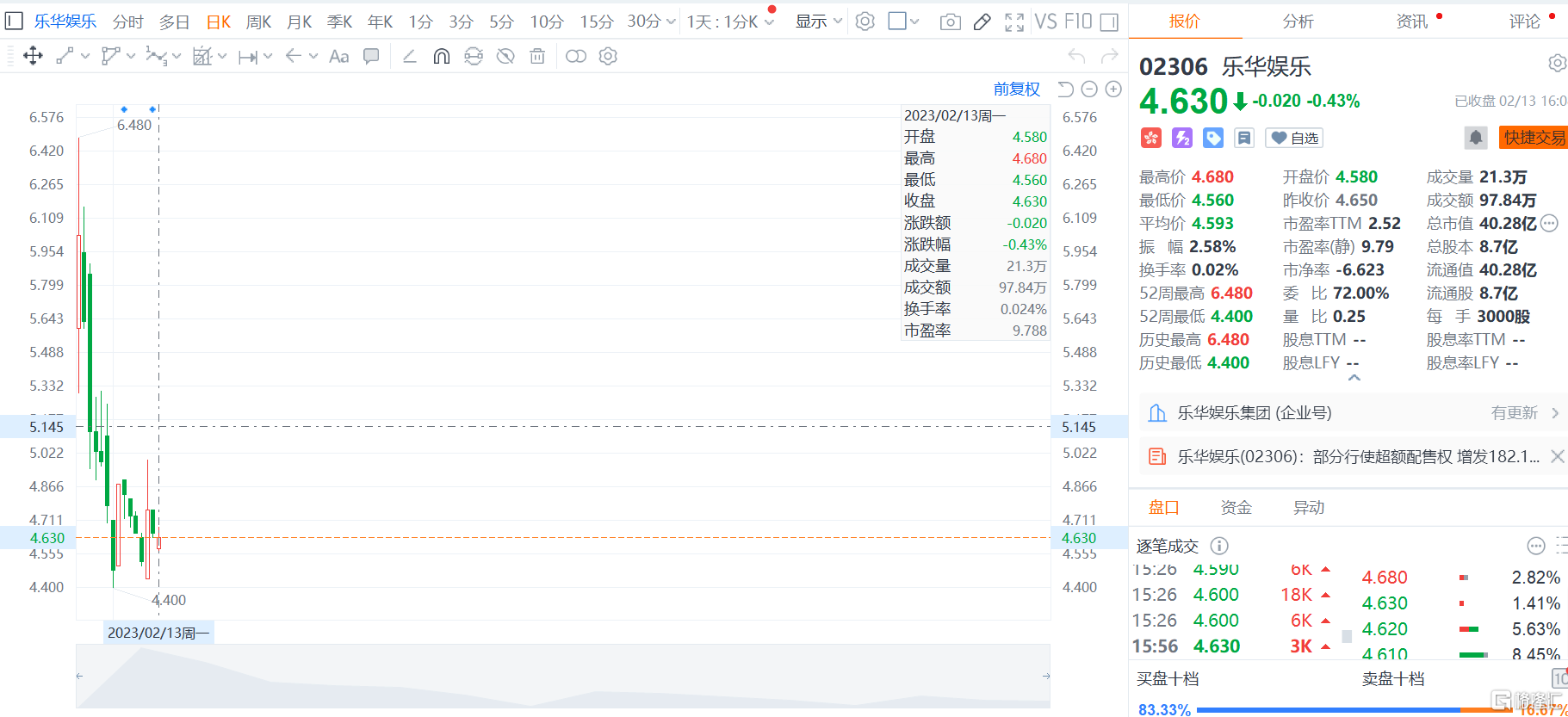

沒有什麼能比日K線更能反映一個上市公司的問題了,市場都是用真金白銀説話的。

與上市首日暴漲近50%的盛景截然不同,樂華娛樂的股價在這之後持續陰跌,截至今日收盤,股價累計跌幅超17%,市值已然蒸發10億港元。

在娛樂行業不斷忘主流方向發展的大背景下,沒辦法穩定複製“王一博”或許是其股價跌跌不休的關鍵之處。

1. 收入嚴重依賴頭部藝人

樂華娛樂的收入來自三大業務:藝人管理、音樂IP製作及運營、泛娛樂業務。

作為港股“藝人管理第一股”,樂華娛樂的營收超八成來自藝人管理業務,2021年進一步攀升至9成。

自2019年《陳情令》將王一博推上“令人稱羨”頂流位置後,樂華娛樂“與有榮焉”,收入從2019年的6.31億元增至2021年的12.9億元,同期淨利潤從1.19億元暴增至3.35億元,複合年增長率達67.6%。

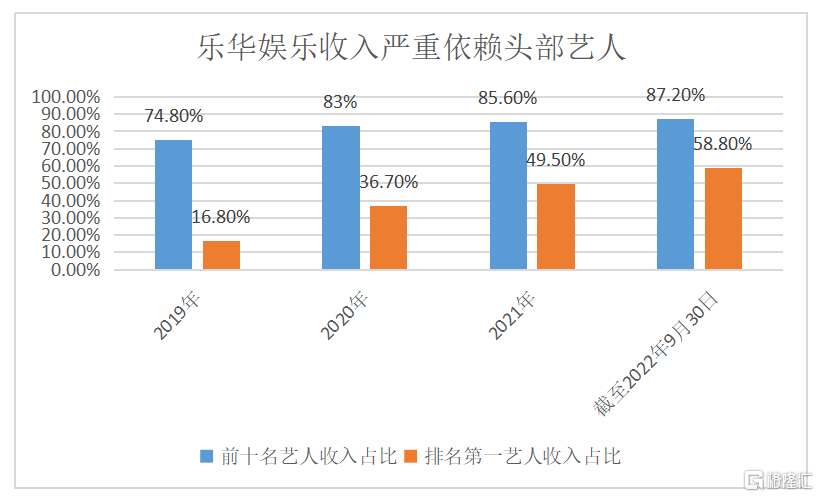

但進一步細究藝人管理業務收入結構會發現,樂華娛樂存在過於依賴頭部藝人的商業表現。

截至2022年9月30日,公司前十名藝人的收入佔比達87%,第一名藝人收入佔比更誇張,直接超過一半。

樂華娛樂也在招股書中直言:“該藝人應占收入為我們收入增長的主要來源,尤其是自2020年起。於2020年及2021年,我們來自該藝人的收入增長佔我們整體收入增長的80%以上。”

但當大部分雞蛋都在同一個籃子的時候,市場會重新審視風險與收益是否匹配。

2. 三大業務的發展空間

在投資市場,金錢就是為預期買單。

其實杜華在2009年創立樂華娛樂時,就是從音樂產業入手。憑藉在當時中國數字音樂最大的內容提供商華友世紀5年的工作經歷,杜華得以對中國音樂產業鏈有深入的瞭解,因此樂華娛樂初期的藝人主要是韓庚、胡彥斌、周筆暢等歌手。

但華語音樂的現狀無需多言,“周杰倫之後再無華語樂壇”一句即可概括。這或許就是最近幾年大家都在懷舊的原因。Apple Music發佈的2021年度中國大陸最熱歌曲榜單顯示,前100名周杰倫佔據54席,堪稱真正的華語樂壇“半壁江山”。

而且由於發專輯很燒錢,娛樂圈開始出現一種怪像,不管是愛豆、歌手、網紅,大家最後的歸宿都是跑去演戲……,2013年,樂華娛樂開始投資電影產業,開始有意安排自家藝人去演戲。

但隨着觀眾不斷變得理智,更看重實力——演技,而不是流量,演藝明星的歸宿又開始變成直播帶貨……

在這種追求快速變現的浮躁生態環境下,華語音樂只能期待老天賞一個新的“周杰倫”才有可能打破這潭死水吧。

2014年,隨着韓國偶像團體Bigbang、EXO的爆火,樂華娛樂的重心放在訓練生業務上,並開始推出偶像團體。

原本2018年,憑藉着《偶像練習生》和《創造101》兩個選秀節目的爆火,有豐富練習生儲備的樂華娛樂或許能在業績上有更大的想象空間。

但2021年5月,網上一段“為偶像打投倒牛奶”視頻曝光後,偶像選秀節目從政策層面被全面叫停,失去了大眾化的打歌舞台,這意味着通過樂華體系訓練出的練習生無法複製蔡徐坤、孟美岐的爆火路徑,變現難度加大。

樂華娛樂還有一項平均佔比不到4%的業務——泛娛樂業務,這當中的虛擬偶像也是行業的發展之一,而且毛利率高達70%,但目前行業仍處於初期階段,難以產生明確的收入預期。

最後回到公司的核心業務——藝人管理來看,高度綁定頭部藝人的商業模式使得這家公司天然存在高風險性。

雖然王一博與樂華娛樂的經紀合約已於去年10月續約了一次至2026年10月。不過這次續約是由於合同裏的期滿自動續約的條款的保護。

那麼3年後,擁有自立門户的資本的王一博還會與樂華娛樂續約嗎?就目前業績來看,沒了王一博,樂華娛樂的資本故事根本難自圓其説。

放大到整個人管理行業來看,弗若斯特沙利文數據顯示,中國藝人管理市場競爭激烈並且高度分散,截至2021年12月31日,該市場有超過1,200家參與者,但即便樂華號稱在中國藝人管理公司排名第一,2021年的份額也不過才1.9%。

90%果實被頭部藝人攫取的天然屬性註定了行業的高度分散性。最近爆火的演員張頌文就一語道破行業的真實現狀——“在演藝圈中,只有百分之五的演員衣食無憂。百分之九十五的演員都在貧困線上下掙扎!”

説白了,娛樂圈不就是個看天吃飯的行業嗎?王一博也是出道5年後,剛好裝上“耽改”的熱潮才一炮而紅。

藝人管理業務十分依賴簽約藝人的聲譽、對公眾喜歡要高度敏感以及行業的整體發展,爆火或許不難,但不一定是樂華的藝人。

這意味着樂華娛樂“複製王一博”不具備穩定性和可預期性,沒有穩定的預期,恰恰就是資本市場的大忌,因為資本無法準確定價。今年1月,杜華坦然承認,王一博無法複製,也不會複製。

這體現在資本市場的表現就是樂華娛樂在港股的募資規模縮水超一半。2022年9月,樂華娛樂原計劃募資金額約為9億-11.27億港元,但本次2023年發行募資預估為3.913億港元,較前者縮水超一半。

隨着娛樂行業不斷出台規範政策,從“税收條例”、“限薪令”、“飯圈亂象管理”……中國藝人管理市場逐漸標準化,對藝人的評估逐漸迴歸理性。

值得一提的是,作為王一博第一部向大眾亮相的電影作品——《無名》,目前來看反響平平,頂流偶像”向實力派演員轉型之路還有待觀察。

經紀人這個行業的成長性被打上了一個問號。這不,作為“娛樂圈的三位教母”之一的楊天真也在2020年改弦易撤——卸任所有藝人的經紀業務,轉戰直播電商。

如今,留給杜華的時間只有三年了。美粧賽道似乎就是杜華做的兩手準備。

3 杜華進軍美粧賽道?

1月31日,杜華在接受媒體採訪時稱:“如果現在創業的話,可能就不會選擇訓練生這個賽道.時間週期太長了。我可能選大一點的賽道比如像美粧賽道。”

女強人就是女強人,説幹就幹。

天眼查app顯示,樂華娛樂旗下天津壹華管理諮詢有限責任公司與華熙生物旗下北京華熙海御科技有限公司分別出資1000萬成立北京潤熙禾生物科技有限公司,雙方分別持股50%。

不過杜華此前既有自己的護膚品牌——Dr.JE,而且也有投資美粧品牌。2022年2月,樂華曾通過天津壹華管理諮詢投資糖果(上海)化粧品,後者是演藝明星戚薇旗下公司,旗下產品包括香氛筆、香氛蠟燭、手部護理等。

本次樂華與華熙成立的合資公司——潤熙禾,這是後者旗下比較不為大眾所熟知的一個護膚品牌。

娛樂與醫美結合,能幹什麼呢?

就目前二者的資源來看,杜華或許或許是想借力旗下的已有藝人團體的流量來為小品牌打開知名度,進而變現,不過現在至少八成藝人都做直播帶貨,就只不知道這條路能不能走得通了。

More Content