本文來自格隆匯專欄:樊繼拓;作者:樊繼拓 李暢等

核心結論

過去1個月,指數表現較強,板塊普漲。市場風格再次迴歸均衡,主要表現為成長風格的補漲。從歷史經驗來看,在熊轉牛初期,政策變化帶來的經濟Beta邏輯較產業Alpha邏輯更重要,領漲主線往往集中在價值和超跌板塊的估值修復。但我們也強調,在熊轉牛初期,市場驅動力主要是估值和邏輯,板塊風格差異度並不會很極端。季度配置方面,消費、金融、成長可能有輪流表現的機會。考慮到Q1的季節性,月度配置中可以適當關注成長補漲。金融股在熊市末段到牛市初段持有,接近經濟回升期減倉。我們認為目前仍在經濟回升期左側階段,金融股還可以繼續持有。消費股由於過去2年存在超跌,過去1個季度估值修復的速度很快。我們認為這一次消費股的上漲主要受益於經濟Beta帶來的超跌修復,可以持有到經濟回升初期(房地產銷售數據改善前)。週期股配置時間則可能需更接近經濟回升期,現階段可以關注一些超跌的地產鏈上游週期板塊的提前表現。

月度配置中影響行業配置的主要變化點:(1)統計上,歷年Q1&春季躁動期,成長風格大概率領漲。(2)Q1經濟數據和業績披露均處於真空期,流動性環境相對寬鬆,經濟和產業政策預期樂觀,均有利於成長風格表現。(3)過去1個季度價值風格漲幅較多,估值修復窗口期進入後段。

未來1個月配置建議:成長(Q1季節性+補漲)>週期(前期滯漲+補漲)>消費(超跌+前期漲幅高)>金融地產(估值修復+前期漲幅高)。

未來3個月配置建議:消費(疫情&地產政策變化+經濟beta+估值修復)>金融地產(穩增長+經濟改善左側有表現)>軟成長(過去2-3年受壓制+低估值+尋找新賽道)>週期(商品價格下降+部分地產鏈估值修復)>硬科技(供需錯配緩解+產能壓力仍待出清)。

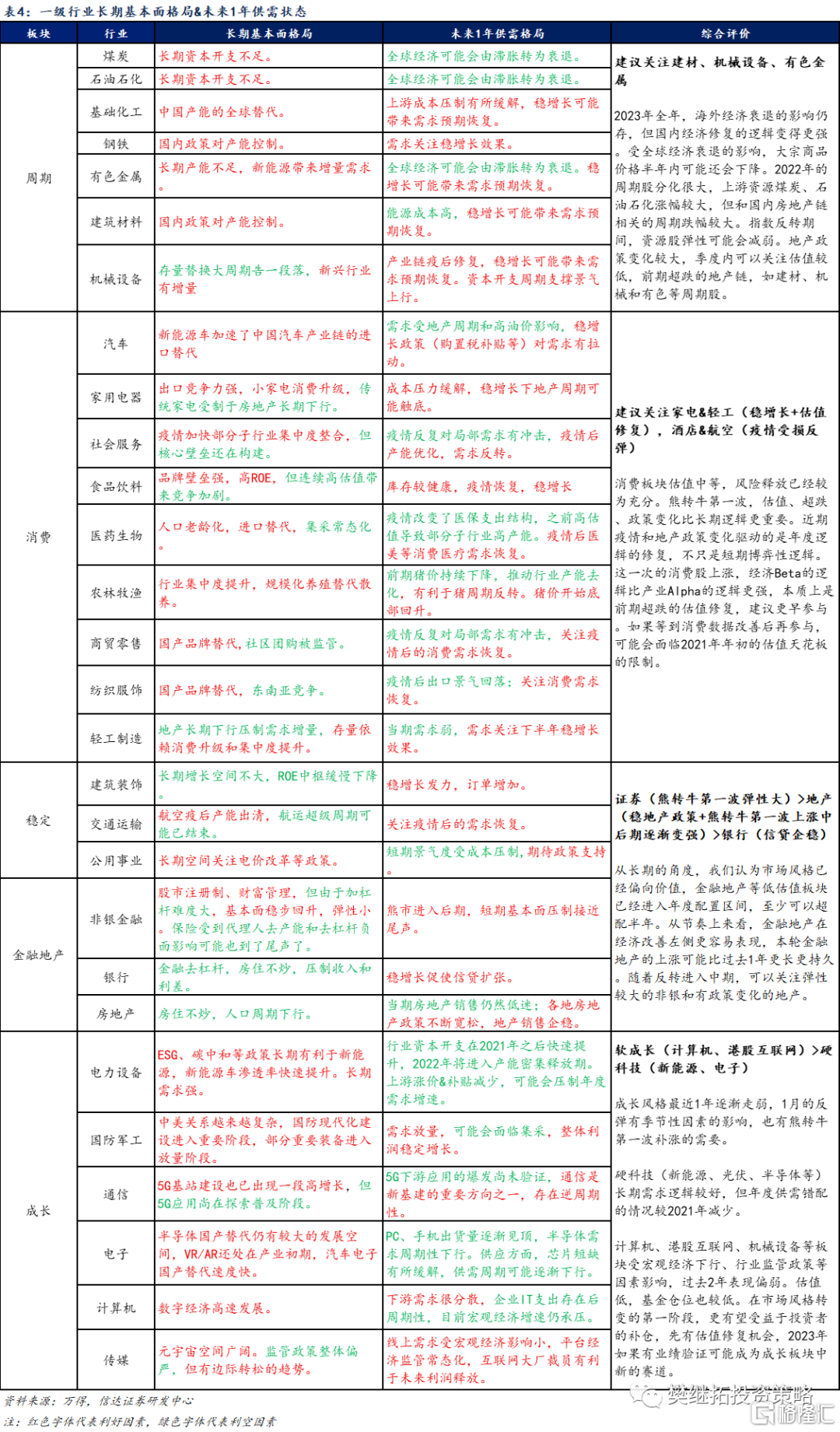

金融地產:從長期的角度,市場風格已經偏向價值,金融地產等低估值板塊已經進入年度配置區間,至少可以超配半年。節奏上,金融地產在經濟改善左側更容易有表現,本輪金融地產的上漲可能比過去1年更長更持久。

消費:近期疫情和地產政策變化驅動的是年度邏輯的修復,不只是短期博弈性邏輯,因此預計估值修復彈性更大。這一次的消費股上漲,經濟Beta的邏輯比產業Alpha的邏輯更強,本質上是前期超跌的估值修復,建議更早參與。如果等到消費數據改善後再參與,可能會面臨2021年年初的估值天花板的限制。

成長:硬科技長期需求邏輯較好,但年度供需錯配仍需消化。計算機、港股互聯網、機械設備等板塊受宏觀經濟下行、行業監管政策等因素影響,過去2年表現偏弱。估值低,基金倉位也較低。在市場風格轉變的第一階段,更受益於投資者的補倉,先有估值修復機會,2023年如果有業績驗證可能成為成長板塊中新的賽道。

週期:2023年全年,海外經濟衰退的影響仍存,但國內經濟修復的邏輯變得更強。受全球經濟衰退的影響,大宗商品價格下行壓力仍未消退。指數反轉期間,資源股彈性可能會減弱。地產政策變化較大,季度內可以關注估值較低,前期超跌的地產鏈,如建材、機械和有色等週期股。

一級行業具體配置方向:(1)週期:建議關注穩增長下地產鏈的估值修復:建材、機械設備、有色金屬。(2)成長:關注低估值、低倉位的計算機、港股互聯網。(3)消費:家電&輕工(穩增長+估值修復),酒店&航空&旅遊(疫情受損反彈)。(4)金融地產的配置順序:證券(熊轉牛第一波彈性大)>地產(穩地產政策+熊轉牛第一波上漲中後期逐漸變強)>銀行(信貸企穩)。

正 文

1

市場主線風格探討

1.1 大類板塊配置建議

過去1個月,指數表現較強,板塊普漲。市場風格再次迴歸均衡,主要表現為成長風格的補漲。過去1個季度,隨着疫情防控措施的優化、房地產支持政策的相繼出台、市場預期美聯儲加息步伐放緩、人民幣匯率貶值壓力緩解,影響經濟預期的主要變量均出現了方向性變化。從歷史經驗來看,在熊轉牛初期,政策變化帶來的經濟Beta邏輯較產業Alpha邏輯更重要,領漲主線往往集中在價值和超跌板塊的估值修復。但我們也強調,在熊轉牛初期,市場驅動力主要是估值和邏輯,板塊風格差異度並不會很極端。

季度配置方面,消費、金融、成長可能有輪流表現的機會。考慮到Q1的季節性,月度配置中可以適當關注成長補漲。金融股在熊市末段到牛市初段持有,接近經濟回升期減倉。我們認為目前仍在經濟回升期左側階段,金融股還可以繼續持有。消費股由於過去2年存在超跌,過去1個季度估值修復的速度很快。我們認為這一次消費股的上漲主要受益於經濟Beta帶來的估值修復,可以持有到經濟回升初期(房地產銷售數據改善前)。週期股配置時間則可能需更接近經濟回升期,現階段可以關注一些超跌的地產鏈上游週期板塊的提前表現。

我們認為在月度配置中,影響風格配置的主要變化點可能會有:

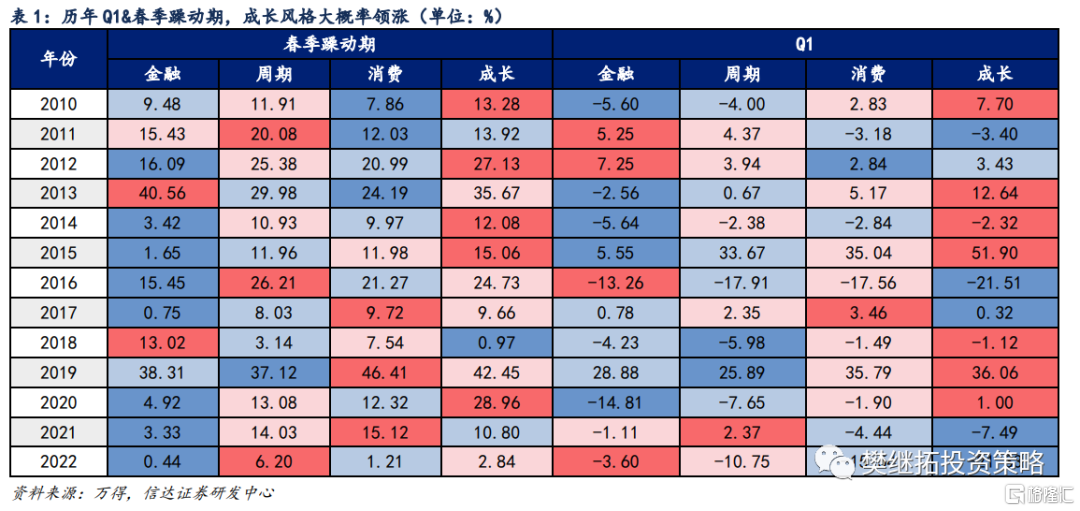

(1)統計上,歷年Q1&春季躁動期,成長風格大概率領漲。從統計上來看,2010年以來每年一季度的大類風格表現,成長和消費領漲的概率較大。如果看歷史上春季行情,成長板塊往往不會缺席。尤其是TMT板塊大部分時間都表現較好。消費板塊2016年之後在產業轉型和高ROE支撐下,大多有不錯的絕對收益。週期板塊只有經濟企穩信號明顯的情況下才可能有較好表現,金融板塊在春季行情中一般表現較弱。

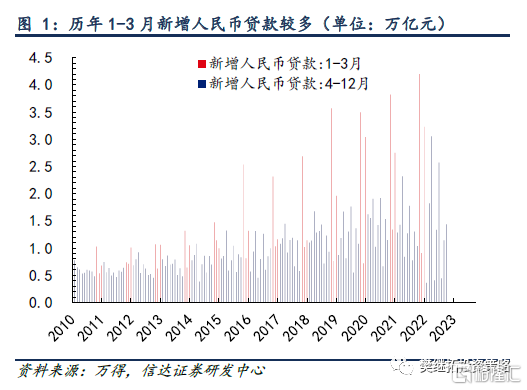

(2)Q1經濟數據和業績披露均處於真空期,流動性環境相對寬鬆,經濟和產業政策預期樂觀,均有利於成長風格表現。為消除春節因素的影響,1月工業生產、固定資產投資、房地產投資和銷售、社會消費品零售總額等重要經濟高頻指標均沒有公佈數據。宏觀經濟恢復進度出現了短暫的真空期。同時,1月下半月業績預吿披露完成後,業績披露也進入了較長的真空狀態。短期經濟和業績證偽風險較小,市場對基本面的關注度弱化。同時,Q1由於有春節的影響,流動性需求量較大,年初信貸投放通常較多。加上兩會之前積極的政策預期較強,在資金驅動和風險偏好提振下更有利於成長風格表現。

(3)過去1個季度價值風格漲幅較多,估值修復窗口期進入後段。2022年Q4價值風格持續走強,2022年11-12月,食品飲料、商業貿易、休閒服務、房地產、銀行等板塊的漲幅均達到15%-30%。雖然超跌板塊估值修復仍有空間,但經過前期經濟Beta邏輯逐步兑現,市場將逐漸過渡到利潤驗證階段,價值股修復窗口期也逐漸進入後段。

未來1個月配置建議:成長(Q1季節性+補漲)>週期(前期滯漲+補漲)>消費(超跌+前期漲幅高)>金融地產(估值修復+前期漲幅高)。

未來3個月配置建議:消費(疫情&地產政策變化+經濟beta+估值修復)>金融地產(穩增長+經濟改善左側有表現)>軟成長(過去2-3年受壓制+低估值+尋找新賽道)>週期(商品價格下降+部分地產鏈估值修復)>硬科技(供需錯配緩解+產能壓力仍待出清)。

1.2 PB-ROE模型度量行業估值性價比

我們用PB-ROE模型度量行業在可比盈利水平下基於長期盈利能力低估或高估的程度。我們採用5年期和10年期PB和ROE歷史分位數,剔除不同行業的盈利和估值絕對水平差異的影響。ROE分位數-PB分位數越高,説明相對於歷史上較高的盈利水平,該行業當前被低估程度較高。反之,ROE分位數-PB分位數越低,説明相對於歷史上較低的盈利水平,該行業當前被高估的程度較高。

(1)週期板塊低估情況均有所減弱,有色金屬低估情況比較明顯。截至2023年1月31日,週期板塊整體低估情況均有所減弱。地產鏈上游板塊中,有色金屬、建築材料仍明顯低估。鋼鐵由於盈利較弱,沒有明顯的低估情況。

(2)成長板塊中,通信、傳媒、電子保持低估。截至2023年1月31日,通信、電子、傳媒仍然保持明顯低估。計算機尚未看到盈利改善,僅有估值修復。電力設備、軍工雖然盈利基本面仍較強,但估值仍處於歷史偏高水平。

(3)消費板塊高估情況有所提高,家用電器保持低估,社會服務、食品飲料、商貿零售估值仍然偏高。截至2023年1月31日,消費板塊中家電行業仍保持明顯低估。社會服務、食品飲料、商貿零售在過去1個季度估值修復後,高估情況有所提高。

(4)金融地產繼續估值修復,低估值板塊中交通運輸行業低估情況明顯減弱。截至2023年1月31日,金融地產板塊估值繼續小幅修復,截至2022年三季度非銀、房地產盈利基本面仍然較弱,但後續隨着穩增長的推進、市場情緒的好轉,地產市場的企穩,有業績修復的可能。低估值穩定板塊中,前期受疫情壓制最大交通運輸行業低估情況明顯減弱。

1.3 一級行業長期&短期供需格局分析及配置建議

1.3.1 金融地產:經濟改善左側更易有表現,本輪行情持久性預計更強

從長期的角度,我們認為市場風格已經偏向價值,金融地產等低估值板塊已經進入年度配置區間,至少可以超配半年。從經濟週期來看,銀行地產的超額收益大多出現在經濟下降後期到經濟回升早期,在經濟確定改善之前,反而更容易產生超額收益,我們認為,2022到2023年上半年均處在這一階段。

從節奏上來看,本輪金融地產的上漲可能比過去1年更長更持久。過去1年,伴隨着穩增長預期回升,金融地產先會帶來穩增長板塊一波估值修復式的上漲。但是行情持續性需要宏觀基本面數據改善驗證。如果宏觀基本面數據(如基建、房地產銷售、社融)持續低預期或者有較大波動,那麼後續還會出現一波不小的調整,把前期的漲幅抹平。2021年底開始的穩增長,雖然宏觀背景是經濟下行壓力增大,但在穩增長的初期仍有一些局部經濟數據處於高位,比如商品價格、製造業利潤、工業企業庫存、出口等等。經濟內在下降週期還沒走完,穩增長強預期和弱現實仍在博弈階段。但2022年11月以來的穩增長行情,與過去1年的相比,有一些積極的變化。經濟下行已經接近尾聲,PPI下降到負值,工業產成品庫存開始下降,製造業利潤走弱,出口數據也持續下降。這一次穩增長髮力的時間可能會更長,效果更好。隨着反轉進入中期,可以關注彈性較大的非銀和有政策變化的地產。

1.3.2 消費:政策變化&經濟恢復帶來年度邏輯修復,提前參與經濟Beta機會

消費板塊估值中等,風險釋放已經較為充分。過去1年,受經濟下行、疫情和房地產景氣度下降的影響,消費板塊整體調整較多,整體風險釋放較為充分。過去1個季度,部分消費板塊漲幅較高,估值水平有所提升。1月部分消費板塊的調整,存在過去1個季度預期兑現後獲利了結的情況。但從估值來看,截至2023年1月31日,家電/食品飲料/休閒服務/商貿零售/汽車/醫藥生物2010年以來PB估值歷史分位分別為33%/77%/39%/59%/56%/13%,接近2022年7月階段性高點的估值水平。但考慮到本輪消費板塊存在經濟企穩年度邏輯的修復,比2022年Q2疫情達峯後需求修復的博弈性邏輯更強,因此預計本輪消費板塊估值修復彈性可能更大。

消費年度邏輯修復驅動超跌反彈,建議提前參與。這一次的消費股上漲,經濟Beta的邏輯比產業Alpha的邏輯更強,本質上是前期超跌的估值修復,建議更早參與。如果等到消費數據改善後再參與,可能會面臨2021年年初的估值天花板的限制。

季度配置可以關注兩條主線,一是前期表現始終偏弱,低估明顯的家電。隨着穩增長預期的修復,估值修復彈性大。二是疫情受損板塊的反彈:酒店、旅遊、航空。

1.3.3 成長:關注低估值+低持倉板塊,逐漸驗證新賽道機會

成長風格最近1年逐漸走弱,1月的反彈有季節性因素的影響,也有熊轉牛第一波補漲的需要。往後看,硬科技(新能源、光伏、半導體等)長期需求邏輯較好,但年度供需錯配的情況仍需消化。硬科技板塊雖然長期產業邏輯通順,但年度供需錯配仍需消化,產能壓力仍然需要出清,短期供需基本面邏輯不是很強。軍工行業的供需格局相較於宏觀經濟比較獨立,盈利穩定性強,估值目前處於歷史中等水平,相對合理。

成長中關注新賽道機會(供給收縮,需求從0到1成長性強)。過去2-3年表現相對較弱的成長,比如計算機、港股互聯網、機械設備等板塊受宏觀經濟下行、行業監管政策等因素影響,供給端出清較為充分。需求端天然具備國產替代屬性,存在長期成長性。估值低,基金倉位也較低。在市場風格轉變的第一階段,更受益於投資者的補倉,先有估值修復機會,2023年如果有業績驗證可能成為成長板塊中新的賽道。

1.3.4 週期:商品價格下降影響仍存,季度關注地產鏈的估值修復

2023年全年,海外經濟衰退的影響仍存,但國內經濟修復的邏輯變得更強。美國加息逐漸進入下半場,美國通脹緩和,CRB商品價格指數連續下行8個月,國內PPI持續下行到負值。受全球經濟衰退的影響,大宗商品價格下行壓力仍未消退。美股1970-1980年長期高通脹的環境中,即使週期股長期超額收益較高,但在商品價格進入年度休整、美股熊市結束的階段,週期股都會有一定的回撤。

季度內可以關注地產鏈,邊際變化更大。2022年的週期股分化很大,上游資源煤炭、石油石化漲幅較大,但和國內房地產鏈相關的週期跌幅較大。指數反轉期間,資源股彈性可能會減弱。地產政策變化較大,可以關注估值較低,前期超跌的地產鏈,如建材、機械和有色等週期股。

2

市場表現跟蹤

2.1 市場表現回顧:成長和週期表現較強,穩定偏弱

從市場風格來看,1月成長和週期表現更強,穩定表現偏弱。主要風格板塊中,成長和週期漲幅居前,分別為9.35%和8.64%,穩定漲幅3.56%,表現偏弱。從大小盤風格來看,1月大小盤指數集體上漲,小盤指數上漲8.0%,漲幅領先。1月主要指數全部上漲,其中創業板指漲幅10.0%,表現最好。績優股指數漲幅居前,虧損股指數漲幅較弱。

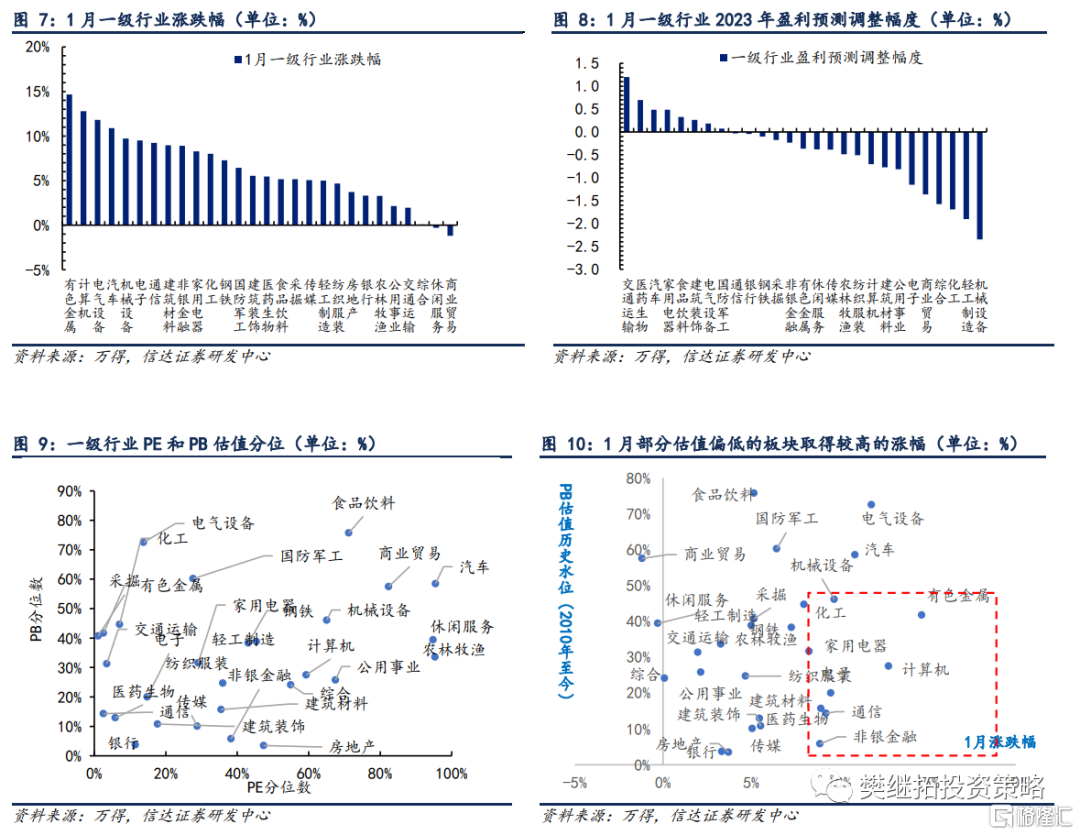

行業表現方面,1月一級行業中,有色金屬、計算機、電氣設備、汽車和機械設備領漲。商業貿易和休閒服務漲幅靠後。截至1月末,交通運輸和醫藥生物行業2023年盈利預測上調明顯,機械設備和輕工製造2023年盈利一致性預期下調幅度居首。

2.2 市場交易情緒跟蹤:行業間漲跌分化有所加大,成長和週期板塊熱度回升

1月一級行業成交量標準差有所回升,漲跌幅差異度震盪上升。1月行業間整體漲跌分化繼續加大。一級行業成交量佔比標準差有所回升,一級行業漲跌幅標準差從底部震盪上升。

從換手率來看,成長和週期賽道擁擠度回升,消費板塊熱度有所下降。(1)成長板塊熱門賽道擁擠度1月回升,但仍處於歷史低位。截至1月31日,新能源車換手率上升至1.45%,處於2010年以來57.90%的歷史分位。光伏換手率上升到1.58%,處於2010年以來39.90%的歷史分位。半導體換手率上升至1.57%,處於2010年以來27.00%的歷史分位。(2)消費板塊交易擁擠度下降。截至1月31日,食品飲料日均換手率下降至1.40%,處在2010年以來56.20%的歷史分位。醫藥生物換手率回落到1.29%,處在2010年以來40.90%的歷史分位。(3)週期板塊交易熱度出現回升。截至1月31日,採掘行業日均換手率回升至0.92%,處於2010年以來54.20%的歷史分位。有色金屬換手率上升到1.42%,處於2010年以來46.20%的歷史分位。鋼鐵日均換手率上升到0.64%,處於2010年以來39.70%的歷史分位。

北向資金主要加倉休閒服務、有色金屬、非銀金融、電氣設備和食品飲料板塊。1月北向資金持倉佔流通市值比例增加較多的行業主要為與1月春節假期相關的休閒服務和食品飲料,以及政策利好下的非銀金融;受美國加息進程放緩影響,有色金屬也取得較多加倉;新能源利好政策頻出,電氣設備加倉靠前。12月QFII/RQFII的持倉變動中,綜合、建築材料、房地產、電氣設備和有色金屬持倉佔流通市值比例環比變化增幅居前,商業貿易、計算機和休閒服務降幅居前。

核心資產估值突破2010年以來均值後繼續上漲,上漲股票數佔比大幅上升。1月核心資產上漲股票數佔比為91.4%,較12月大幅上升。核心資產估值突破2010年以來均值後繼續上漲。

3

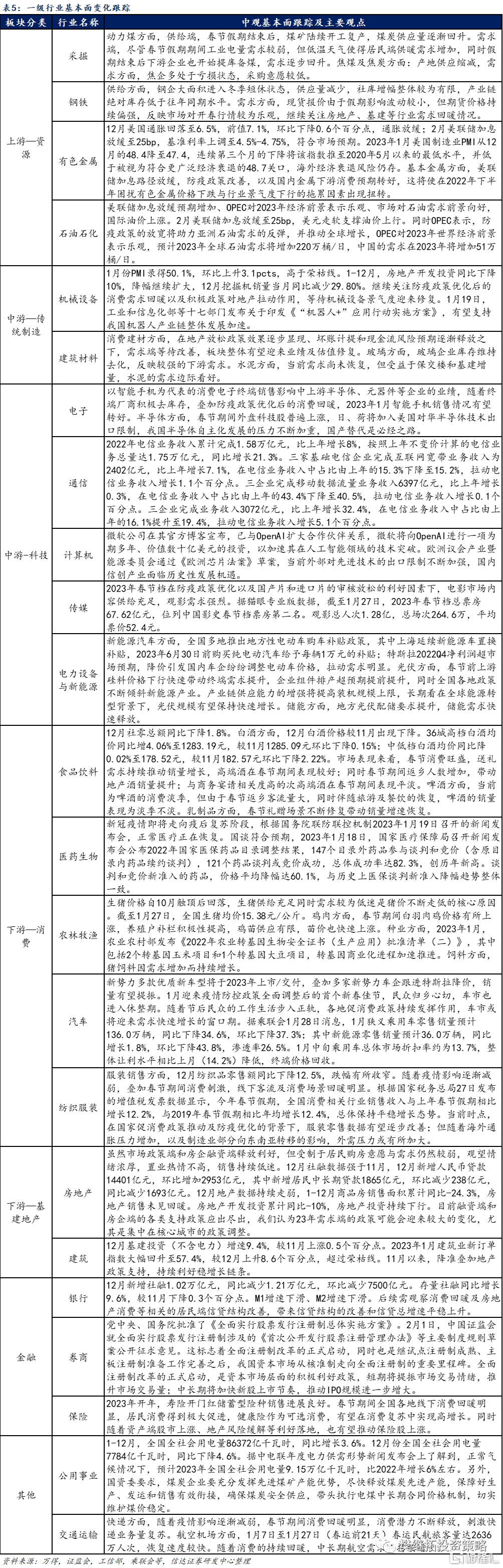

行業基本面跟蹤

風險因素:經濟下行超預期,穩增長政策不及預期。

More Content