本文來自格隆匯專欄:中金研究 ;作者:東旭 陳健恒

正文

資金面結構性波動或與今年春節特徵有關,非趨勢性緊張

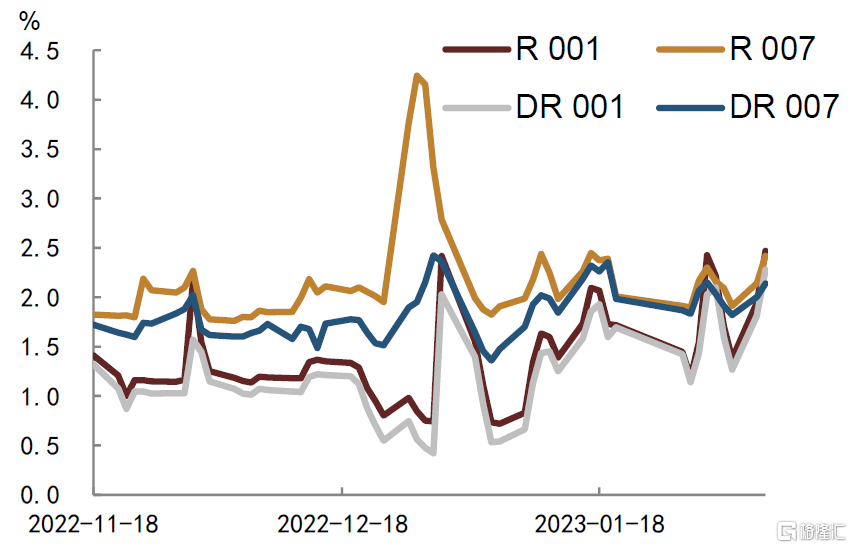

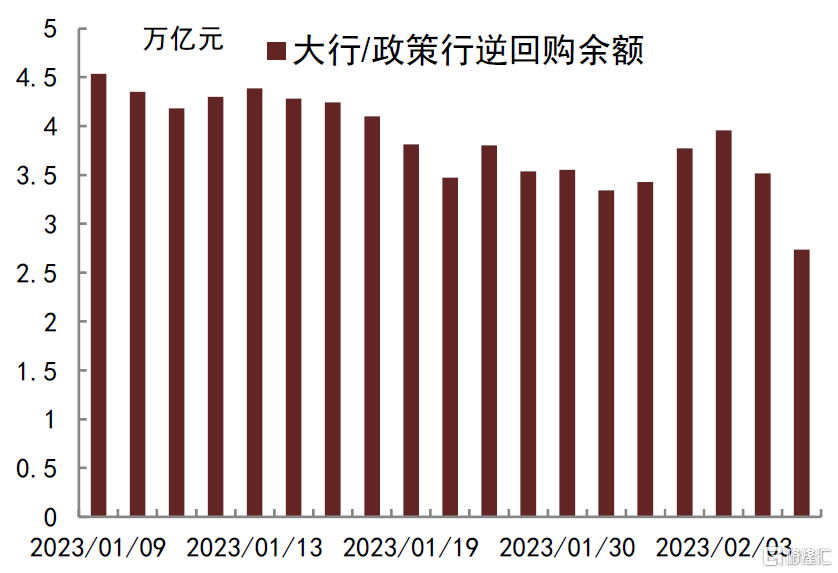

近期銀行間流動性波動加大,資金利率中樞高居不下甚至邊際上行,引發市場關注。資金面趨緊可能主要源於銀行融出意願走弱、但資金需求仍在。從回購市場餘額觀察看,本週銀行整體融出體量回落,尤其是大行/政策行收縮明顯,其逆回購餘額已降至2022年10月下旬至11月中旬的較低水平,股份行和城商行逆回購餘額也有壓降,但降幅不及大行。雖然央行OMO投放整體仍偏積極,但回購市場上的資金供給仍無法滿足資金需求,引發資金利率的上行和波動加大。

圖表1:近期資金利率波動較大且仍在高位

資料來源:Wind,中金公司研究部

圖表2:大行融出意願降幅較為明顯

資料來源:iDeal,中金公司研究部

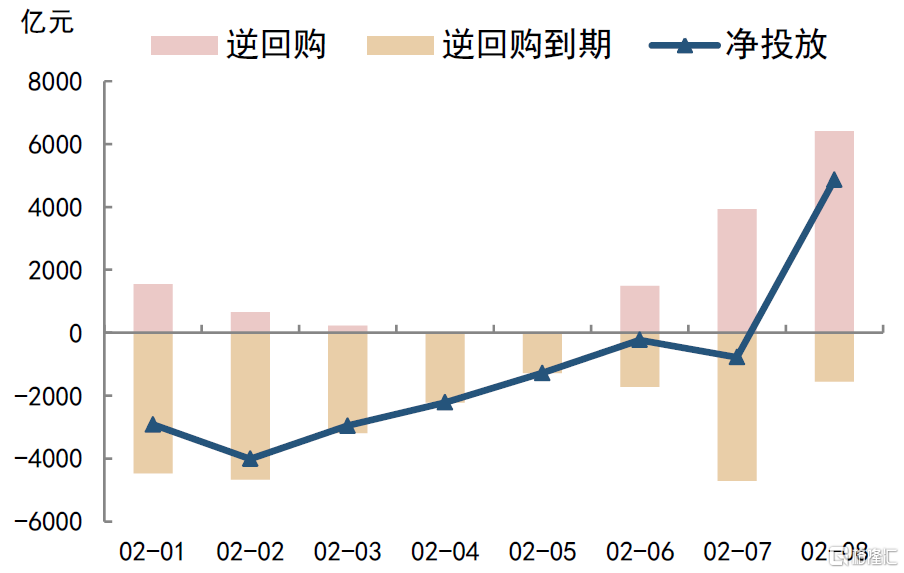

圖表3:近兩日央行逆回購投放偏積極

資料來源:Wind,中金公司研究部

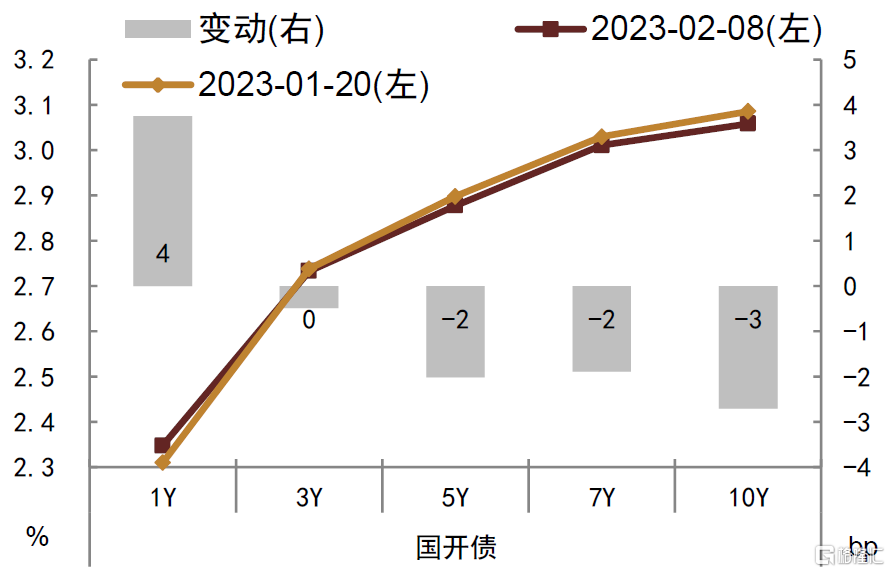

圖表4:資金面擾動下收益率曲線趨平

資料來源:Wind,中金公司研究部

具體而言:

1) 銀行間資金的使用和迴流存在時間和結構的錯位,放大資金面波動,尤其是今年春節具有一定的特殊性,包括春節取現和對應現金迴流的錯位擾動增多。由於節前央行流動性支持多以短期限的7天和14天逆回購組合為主,節後公開市場面臨陸續到期壓力較大,而包括取現、繳税、繳款等諸多節前抽離銀行間流動性的因素,其節後迴流銀行間的時間點並不確定,疊加月初例行繳準等壓力,資金使用和迴流銀行間存潛在時間差,進而放大流動性的波動。尤其是M0方面,2022年就地過年號召影響下,2023年居民釋放了比較高的春節返鄉熱情,取現需求也有相應增長,通常來講伴隨節後返工,部分春節期間沒有消耗掉的現金會伴隨居民返工而回存銀行體系。但從我們近期觀察看,一二線城市復工節奏整體偏慢,我們認為或從側面説明當前人員流動回到一二線城市的速度比往年春節偏慢,資金回存銀行體系進度也就會偏慢,但央行14天逆回購到期時間是固定的,形成時間差。除時間錯位外,存款支取和回存的結構可能也存錯位。對於返鄉羣體,其春節取現發生地多為一二線城市,因此資金從銀行間的抽離更有可能是體現在大行和股份行上,而現金迴流更有可能在返鄉當地發生,比如居民從一二線返回低線城市或農村,伴隨春節期間的消費等行為,消耗掉的資金更多是變成當地企業的存款,資金迴流也更多可能是體現在當地中小行而非大行,進而導致資金流出和迴流間機構結構錯位,這種錯位可能進一步加大了大行資金壓力,進而大行融出意願壓降程度會高於中小行。包括我們關注到近期部分大行同業存單發行偏積極,除出於常態化存單發行考慮外,可能也有一定的負債補充訴求。

2) 年初信貸投放和債券配置需求佔用銀行間資金。當前整體銀行信貸投放偏積極,尤其是大行/政策行,項目儲備充足,疊加經濟復甦初期,金融本身支持和擴大消費的意願較高,進而會佔用部分流動性資金。此外,年初往往也是銀行保險集中配置階段,尤其是在2022年四季度受理財贖回負反饋影響,債市存在一定的超調、具備參與價值,部分銀行和保險資金年初階段配置偏積極,也消耗了一些超儲。

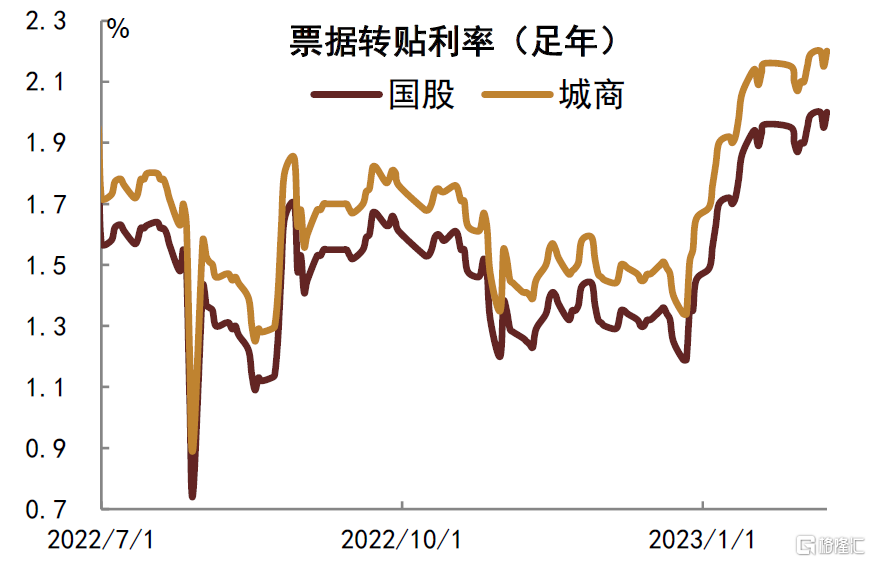

圖表5:近兩日票據利率有所回升

資料來源:Wind,中金公司研究部

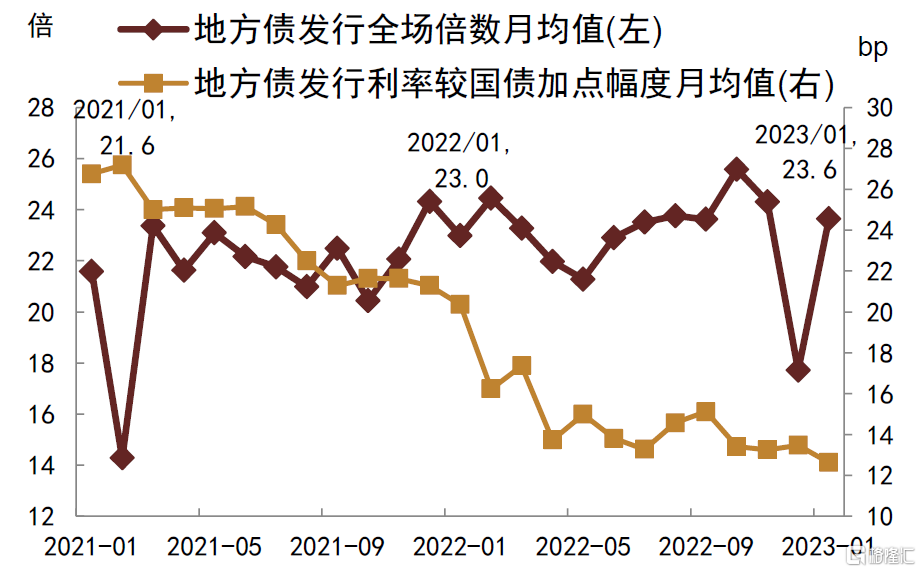

圖表6:開年地方債一級配置熱情較高

資料來源:Wind,中金公司研究部

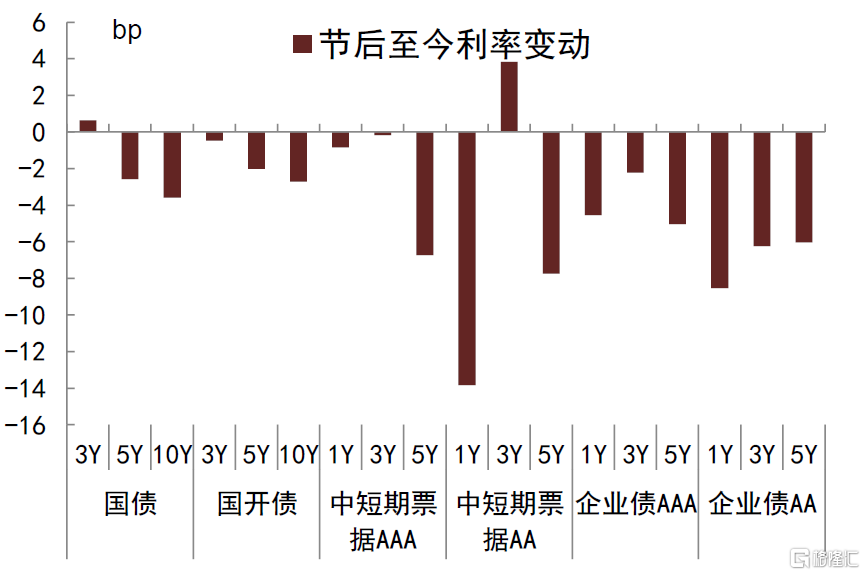

3) 非銀維持一定債市槓桿的需求仍在。對於非銀機構而言,債市節後整體表現偏積極,雖短端利率受資金面波動相對承壓,但長端利率在交易預期落地和風險偏好擺動的邏輯下整體下行,疊加部分前期超調的信用債當前已具備不錯的性價比優勢,債市加槓桿或維持一定槓桿的意願仍在。

圖表7:節後債市表現偏積極,尤其前期調整較多券種

資料來源:Wind,中金公司研究部

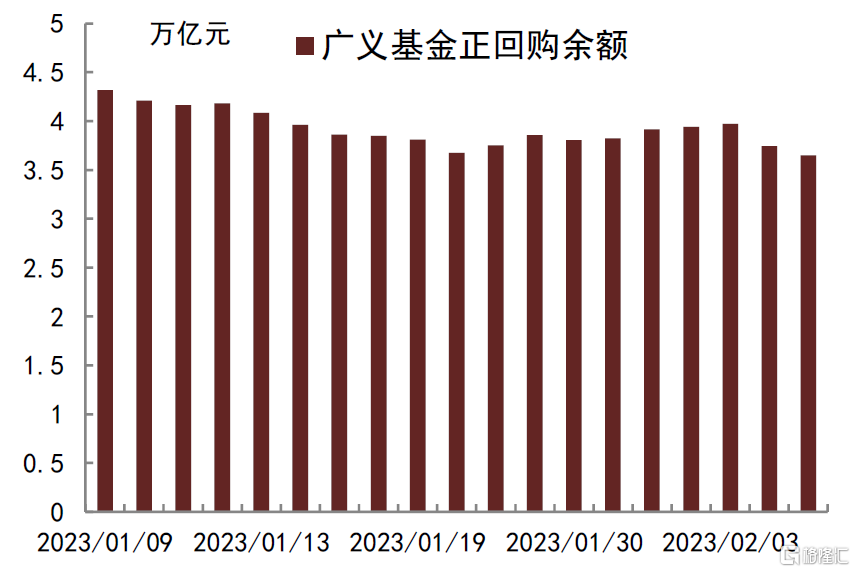

圖表8:廣義基金正回購餘額降幅並不明顯

資料來源:iDeal,中金公司研究部

展望來看,短期內2月資金面波動風險仍在,儘管2月8日尾盤隔夜和7天回購加權利率均有所回落,但考慮到央行OMO未來回籠節奏、繳款和繳税等壓力,我們認為可能等到2月下旬才會看到資金面相對確定性的轉松,當然,如果央行未來2-3個交易日仍持續加大逆回購投放量,會對平抑資金面起到比較積極的正面引導。在此期間,我們建議投資者:

1) 關注資金分層和供給結構的中長期變化。此前銀行間流動性的充裕和資金利率下行一定程度上得益於資金供給的相對充足,尤其是受政策放鬆推動、“便宜資金”獲取相對較多的大行和政策行,對此前“寬貨幣”的傳導起到了積極作用。但伴隨經濟修復爬坡,在央行沒有進一步放鬆動作之前,新增“便宜資金”可能有所減少,同時大行/政策行又要面臨信貸支持資金佔用高於中小行、而派生存款又會分流中小行的雙重壓力,超儲消耗壓力可能高於中小行,進而在回購市場上資金供給體量和佔比可能會下降,中小行和非銀(貨基、現金管理類理財)佔比會抬升。不過央行PSL、再貸款等結構性工具資金的落實一定程度上可能改善這種狀況,但中間存一定的時間差。我們建議投資者警惕資金分層現象的潛在增加,包括分層對流動性波動的潛在放大,尤其是月中、月末等季節性擾動事件前後。對於資金需求方而言,可能也需要結合資金供給結構的變化,跟進調整在銀行間回購市場上的融資策略。

2) 關注存單市場低迷對回購市場的潛在影響。當前存單市場低迷,未來到期壓力不低,若淨增持續為負,銀行本身償還壓力可能也會消耗一定的流動性,需警惕其對回購市場造成潛在影響。

整體而言,當前銀行間流動性偏緊可能一定程度上與今年春節特殊性有關,節前資金從銀行間的抽離與節後資金迴流銀行體系之間存在時間差和結構差,進而導致了資金面波動的放大和資金供給結構的調整。在我們看來,這種特殊性的擾動更多可能是臨時的,即便當前現金回存節奏可能偏慢,但最終流通中多餘的現金還是會伴隨居民返工、消費等迴流銀行體系,並重新豐富銀行間超儲。更為關鍵的,從央行近期比較積極的投放來看(單日逆回購投放量為2020年3月以來最高),我們認為貨幣政策沒有主動收緊轉向的意圖,所以當前銀行間流動性偏緊更多可能還是季節性擾動下資金流入流出錯位影響,雖然短期內擾動仍在,但下旬可能會有一定好轉。同時中長期來看,銀行間流動性雖仍會維持一定的寬鬆,但完全回到年初異常寬鬆狀態的概率不大。伴隨政策發力和經濟修復,回購市場資金供給結構可能會有所調整,長期趨勢講,大行佔比可能趨於下降、中小行和非銀佔比趨於回升,會對資金利率中樞造成潛在上行壓力。不過考慮到央行PSL、再貸款等結構性工具資金後續潛在的落實,大行/政策行資金可能得到一定的回補,我們認為DR007利率中樞更有可能呈現波動加大、振幅加寬等特徵,而非趨勢性上行。DR007整體均值雖未必會回到1.3%-1.4%的低水平,但在經濟修復初期維持1.7%-1.9%之間概率仍較高。

風險

貨幣政策收緊超預期。

More Content