經歷是你最好的老師。

——黑塞《悉達多》

————————————————

第一次與ChatGPT過招,潛龍勿用。我的第一個問題是:write me a 2 day itinerary for traveling to Seattle(給我寫一個西雅圖的二日遊攻略),ChatGPT馬蜂窩附體,上午幹啥午餐去哪吃然後去哪玩,替代方案又是啥,給我安排得明明白白。於是我馬上開始第二次過招,我整活了,我說,講個關於某老鐵穿越到2050年後發現三體人攻打地球的故事。30秒鐘,ChatGPT講了一個1000字的科幻小說,肌理細密,翩若驚鴻。

形容詞和副詞才頗爲關鍵,因爲這是人類感受與情緒的天線。故事裏有句話,我不改動一字一句,是這樣的: As he took his final breath, he smiled contentedly and blissfully, knowing that he had made a difference, left the world a better, brighter place for future generations. 意思是老鐵最後想到爲兒孫們打下的江山,含笑九泉。而“滿足地”、“極樂地”、“更好”,“更明亮的”這些詞,是畫龍點睛;在電影劇本裏,這些詞叫演技有張力。

人類自然語言整體不難模仿,但有一層非常精妙的虛無——正是那種古怪的破碎感、疏離感、神祕感與糾纏感,這叫人類情緒,難以被機器飽滿得模擬出來。這一點是ChatGPT 帶給我的第一手衝擊,也是其與之前,比如Siri這樣愣頭愣腦的AI,最判若雲泥的地方。

而上面那個穿越故事,你可以不斷與ChatGPT暢聊、修改,最後出來一個篇小《三體》也未可知。而我想問這麼牛逼的技術,在資本市場要怎麼估值?——有人會說:你思想那麼超前,踢球老是越位吧?但股市投資的本質不是現實而是預期;而作爲投資的預期,選對產業發展趨勢的投資人,會是投資成功的破壁人。

ChatGPT的技術特徵,怎麼影響我們投資?我們經常說PC與互聯網的人口紅利,再到工程師紅利,彎道抄作業促使中國互聯網行業崛起;但在移動互聯網廉頗老矣之後,在工程師紅利變成工程師剩飯之後,市場也在探尋下一個範式革命。無論是PC還是互聯網,都是包打一切的通用技術 (general-purpose technology);在這點上來說,無論是區塊鏈還是VR,這味兒都不對。所以下一波紅利,是不是該由AI來派息?

AI會是PC和互聯網之後的下一個範式革命,比爾·蓋茨說認同這個觀點,他原話是A.I. like ChatGPT is ‘every bit as important as the PC, as the internet’,大佬的暗示已經非常明目張膽了。

大家知道disruptive innovation也就是木頭姐口中津津樂道的“顛覆性創新”的威力,尤其是範式顛覆與革命,威力跟直接掀桌子差不多。本文我們來分析ChatGPT會如何顛覆的既有賽道,並重塑、重估這些賽道的新價值。

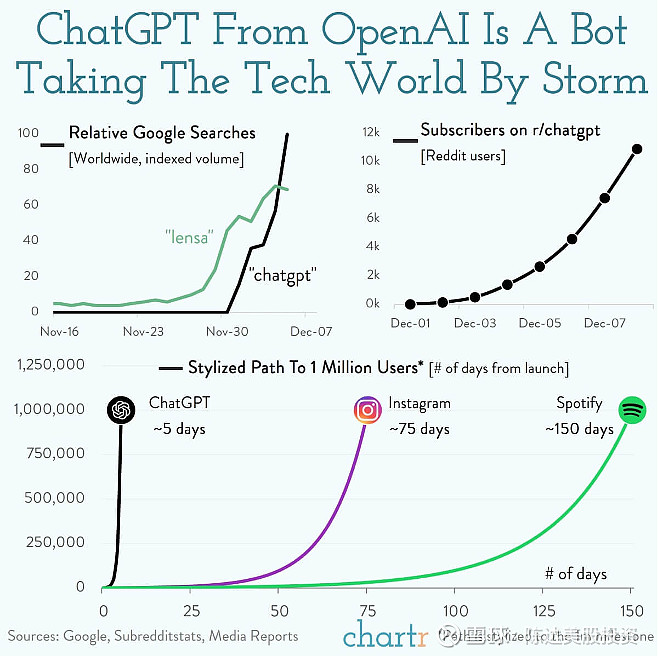

(ChatGPT的一夜爆名,用戶數的變化,來源:Google, Subreditstats)

1. 搜索引擎的斷裂,與搜索頁面時間的塌陷

谷歌近來兵荒馬亂、兵臨城下、如臨大敵。

因爲ChatGPT最可能顛覆的第一個大賽道,是取代搜索引擎,並打斷搜索引擎商業模式的賺錢鏈路。當然準確來說不是取代,而是“徹底升級”。

搜索模式的賺錢鏈路是啥?其實非常赤裸裸,你看谷歌的收入結構,就像一個大胖子穿秋衣秋褲,除了褲襠鬆,哪哪都是緊的——谷歌收入哪都緊,唯獨最寬鬆的廣告收入在全公司收入佔比,居然高達80%;而谷歌廣告收入,又直接與用戶在其搜索結果頁面停留的時間與貢獻的點擊正相關。

雖然ChatGPT還遠不完美,還需要生長、完善,但可以預期,如果有一個生成式AI來,你並不會再事無鉅細地去問一個搜索引擎。

許多人會說搜索引擎,我是主動選擇;生成式AI的回覆,或許暗藏玄機。這些人又錯了,搜索引擎的結果從來都不是你的主動選擇,信息的呈現方式,搜索平臺爲你做了主。沒有了本身就不存在的主動性,那麼準確性、便利性與用戶體驗感,纔是關鍵。ChatGPT在這些方面,都將優於搜索引擎。並且每天還在以指數級的速度成長。

一旦生成式 AI替代搜索引擎,最直觀的結果,用戶會大幅減少在搜索的鏈接間查閱、跳轉、瀏覽的時間,而這個“時間”本身,就是谷歌的搖錢樹,因爲你可以往樹上掛廣告投放。谷歌搜索引擎的盈利模式,將發生根本性的變化。當然對於本身就幹不過谷歌的其他邊緣搜索引擎,ChatGPT 倒是帶給了他們彎道超生的機會,

Paul Buchheit是谷歌第23號員工,Gmail之父,創投公司Y Combinator的創始人。他認爲像ChatGPT 這樣的AI機器人,雖然現在還不夠好,但遲早將搜索引擎幹掉黃頁一般,徹底幹掉搜索引擎。而現在的谷歌,可能也只有一到兩年的活路。他的邏輯也是基於搜索結果頁面就是谷歌賺錢的門路,幹掉它,谷歌的搖錢樹就等於被連根拔掉。

這就是爲什麼即使擁有自己的AI大牌 DeepMind 與 LaMDA的情況下,谷歌仍然恐慌發作,panic attack了。面對微軟系的OpenAI,谷歌近期又策馬揚鞭地投3億押在OpenAI的競爭對手 Anthropic身上,又與Anthropic簽了個大的雲合同。這跟微軟最初期投資OpenAI如出一轍——Anthropic所需要的 AI模型算力由谷歌提供,以抗微軟。

不過畢竟我是中概奶翁,我們還是關注中國的互聯網公司。在搜索頁面時間的塌陷裏,百度按理說也該是首當其衝。但國內的特殊情況,由於衆所周知的原因,ChatGPT想要產品化地收割中國市場應該基本屬於,我們只能有自己的ChatGPT。不同於微軟 vs.谷歌的火併,搜索與AI都有先行者優勢的百度,在國內。

ChatGPT相關技術,百度有綜合優勢。AI、NLP也都是百度的標籤。ChatGPT處在技術架構的模型層;除了模型層以外,芯片、框架、模型、應用四層,百度都有佈局,文心繫列大模型在行業已普遍應用;而能支撐訓練模型的框架,除了百度飛槳,國內也沒有替代品(或許oneflow, colossalAI可以別別苗頭?)。所以從邏輯上講,ChatGPT的爆火會讓市場對百度的價值尤其是其AI產線的價值進行重新估值。百度的搜索業務,說實話資本市場基本上就是水電氣的估值給;而無論是貝萊德的重金投入,AI X 搜索,還是最近百度的估值起飛,市場都調整估值的錨。(百度確認其版本的ChatGPT的項目,名叫“文心一言”,英文名ERNIE Bot,三月份完成內測,面向公衆開放。)

我有一個雲山霧罩裏朦朦朧朧的認知:ChatGPT或許會是市場,對AI行業重新定價的標杆事件。

2. 標準化的付費SaaS賽道,與其算力後援的大佬們

ChatGPT另一個商業模式,是作爲標準化SaaS的付費應用賽道。不同於搜索引擎,ChatGPT的商業變現可以完全不靠廣告,而通過訂閱模式(subscription model)下的收租方式獲得收入。每個人註冊一下就能用的玩具版當然不收錢,但收費版的ChatGPT plus的訂閱價目是$20/月。或許會是未來的一個大致定價的區間。ChatGPT目前已有1億用戶(數據來自瑞銀,也順便破了獲客1億速度的世界紀錄),即使5%的付費率,已經是一筆可觀的收入。且這還僅僅是個開始。下一個主要的迭代產品GPT-4在今年會launch。並且1億隻是2C,2B又是什麼付費意願?

由此可見,開發ChatGPT的公司OpenAI的商業模式,用行業黑化來說——屬於底層模型開放性標準化的SaaS服務模式。

啥意思?用人話說就是軟件打包賣你的模式,OpenAI提供相關代碼,或提供自動圖形模型與語言模型生成產品,而用戶通過其API接口接入(而小白散裝用戶就直接上app使用),並支付平臺費用,獲取相關圖像、語言、代碼調整服務;而OpenAI獲得付費訂閱式的SaaS費用,產生商業模式用戶粘性。當然前期,爲了獲取流量與用戶反饋數據,免費試用階段也不可避免。

根據OpenAI 創始人Altman消息,下一代的GPT-4,計算模型優化更優化,且GPT-4將是純文本模型,商業價值大,模型更“擬人化”,文本生成和內容創作有望更加豐富,並能直接進入文字工作的相關領域——新聞、傳媒、金融、文案,都可能被突突。

也就是說因此這就會帶來商業模式的替換和提升。未來AI公司的想象空間巨大,甚至可能顛覆掉很多傳統巨頭;僅僅AI支持下的SaaS就能直接換取生產力。舉幾個依靠接入ChatGPT快速成長的app例子——第一個是快速輸出營銷、銷售文案的copy AI,輸出工作量。第二個是宛如貼身祕書的超強總結能力的perplexity ai。我都推薦你試一下,工作生產力蹭蹭蹭。

當然SaaS底層,這方面屬於“計算機科學”,也就是硬件軟件,寒武紀、商湯、海光,科大訊飛,漢王、海天瑞聲、虹軟科技、雲從、格靈深瞳。一大批標的。比如商湯,股價暴漲的腦回路也很順暢,因爲算力的佈局——你考慮到OpenAI 每一代 GPT 模型,參數量(parameters)都爆炸式增長,19年發佈的GPT-2參數量僅僅是15 億,而2020年的GPT3的參數量就爆到了1750 億,英偉達與微軟的Megatron-Turing NLG,高達5300億,谷歌的PaLM 是5400億;所以說到底,拼參數與算力,也是一個投資的思路。

在AI與算力的投資標的裏,商湯是中概股裏比較龍頭的股票,商湯的智算中心是其AI的算力基座,目前在全國排名第一(設計峯值算力達每秒374億億次浮點運算),也是亞洲最大的超算中心。智算中心能提供大規模彈性算力,可以完成10000億參數模型的完整人工智能訓練。無論GPT-4 還是Megatron-Turing NL還是PaLM的體量,都hold得住。所以一月底以來商湯的市值暴漲,也可能是市場在消化這層邏輯。

(AI三要素 數據、算力、算法以及AI 模型訓練,來源:海通證券研究所)

3. 文本AIGC的數據特徵,與社區模式內容輸出生產力的遷越

第三個顛覆賽道必然是傳統內容賽道。但AI生成高質量的文本內容,這個題其實有許多邊界,並不是一個隨便攤的大餅。我總結了一下,ChatGPT從數據內容來看,有三個顯著的特徵:

1. 一個文本型AIGC的核心競爭力,是分析、解釋、推理、總結大量基於自然語言的數據和信息。

2. 其擁有的數據看似無比繁雜,但其實非常結構化,且以自然語言爲導向,適合通過AI生成。也就是說他需要容易結構化的人的語言導入,再以人的語言輸出。

3. 其結構化的數據下生成的不會是天馬行空,因爲天馬行空沒有意義。你問人生有什麼意義啊?——他回答說去碼頭整點薯條,這就純娛樂了。AI的反饋,會有一定的確定性,也就是一定的封閉性。

一般問題分兩種,一種是知識型的封閉式問答,另一種是蘇格拉底式的開放式問答(諸如碼頭整薯條的問題)。而前者更適合ChatGPT的發揮。所以我就有個結論,問答式的ChatGPT,第一步首先得是一個問答式社區的人工智能進化版。

而問答式的反饋循環,結構化的數據,自然語言,封閉式的問題,這些會讓你們想到啥?

這不是就是我大知乎嗎?知乎在這方面優勢非常明顯。

首當其衝的是自然語言的數據量和數據質量,知乎有結構化的自然語言數據優勢。一個高價值內容數據的集合,是做好ChatGPT這種AIGC大模型的核心之一,ChatGPT也建立在OpenAI在全網抓取的龐大數據基礎上,但知乎有天然的數據,而且非常高質量。截止Q3知乎積累了5.79億條內容,其中包括4.82億條回答。可以說知乎是中文互聯網平臺裏,知識類的自然語言內容質量是最高的。

ChatGPT的能力,體現在推理、歸納、多輪對話以及對整個世界的認知上,而這些能力的發揮前提,就是一個數量足夠大、質量足夠高的自然語言數據庫,ChatGPT是建立在OpenAI可以在全網抓取龐大數據基礎上;而中文世界的文本數據,知乎有天然數據優勢。(這可能也就是爲什麼我的體驗是在ChatGPT上提供的中文內容,質量遠遠低於英文內容。

第二是知乎的模式與ChatGPT有明顯的模式契合度。社區問答模式,是人問人;而ChatGPT模式,是人問AI,其場景切換可以無縫銜接。另外知乎有個特點,就是其回答雖然是知識性的,雖然用戶回答個性桀驁,拒絕千篇一律;參差多態卻正也是其美好之處。其實你仔細想一下——我們要的不是一個單線程的純粹機器人;而是AI接入之後,是在人機結合下,經過訓練不斷進步和完善,最後讓整個應用能更豐富多彩。人和AI的交互纔是關鍵點,而不是用AI徹底代替人的價值。

我在想,一個混入網絡社區的AI用戶,如果沒有人能分辯出其是一個AI,它是否就通過了圖靈測試?所以AI在內容上不僅是生產力,更令我期待的是其創造性,以及其作爲社區成員的附加值;諸如ChatGPT之類的AI在知乎的大規模應用,實現多維的創意激發,提升內容多樣性的同時卻降本增效——是一個顛覆性的掀桌子商業機遇。

4. 結語

最後簡單總結下關於ChatGPT的產業思考。

第一,搜索引擎的斷裂,搜索頁面時間的塌陷,導致原本屬於搜索的蛋糕,其商業模式的重塑,以及相關公司估值的重估。中概的代表標的是百度。

第二,ChatGPT不依靠廣告收入,而可打入標準化的付費SaaS賽道,ChatGPT可向整個SaaS行業下遊做技術輸出。而由於機器學習強度極大,其對算力後援賽道的依賴度提升,中概代表標的是商湯。

第三,在社區模式下的內容賽道裏,AI產出的內容在生產力與內容質量上的遷越。如何在大規模應用AI的情況下兼顧AI的創造性,讓社區更層次多態、繁榮濟濟。中概股的代表標的是知乎。

OpenAI的估值在微軟投資了100億美元以後,是290億美元,而無論是500億級的百度,還是市值百億級別的商湯,還是市值10億級別的知乎,在ChatGPT這個標杆節點之後,都有可能完成劇烈的重新估值。而掀桌子的時候,咱的計算器可要拿穩了

More Content