本文來自格隆匯專欄:張憶東 ;作者:張憶東

投資要點

一、中國復甦+人民幣升值是2023年全球宏觀的強邏輯和中國股市的主線。值此百年未有之大變局,宏觀主線對股市的影響更明顯。2022年全球宏觀的強邏輯是歐美通脹+能源危機,驅動了煤炭光伏等新舊能源年度行情。

1、風景這邊獨好,中國經濟復甦將是2023年全球難得的亮點。

聯合國《2023年世界經濟形勢與展望》預測,2023年世界經濟增長將從2022年的約3%降至1.9%,然而中國今年增速將超過西方經濟體,經濟增長將達到4.8%。IMF發佈的《世界經濟展望報吿》,預計2023年的全球經濟產出增速將從去年的3.4%放緩至2.9%,其中,中國經濟今年預計將增長5.2%,高出此前預測值0.8個百分點,2024年有望繼續增長4.5%。

2、美債收益率和美元2023年將呈現“下跌—反彈—下跌”的抵抗式回落。

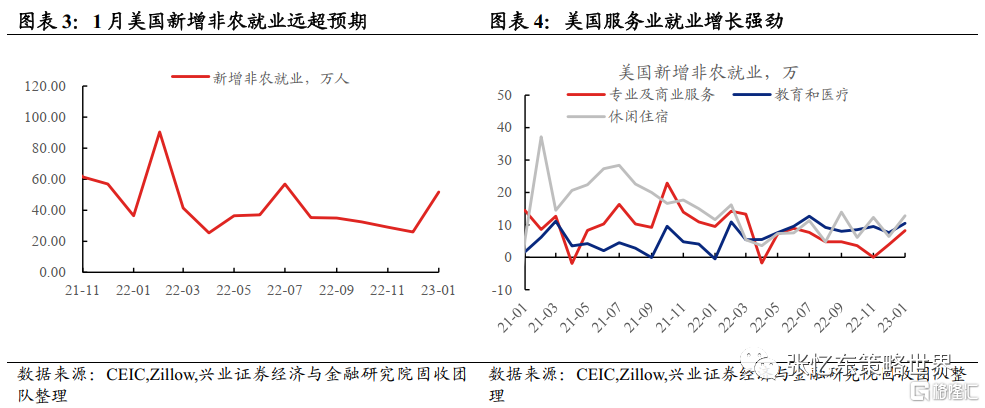

1)美債收益率中期趨勢將隨着美國經濟而走弱,但短期可能因為就業等經濟數據較強而反彈。首先,2023年雖然聯儲加息週期進入後期,但是,美聯儲將堅持鷹派,2023年不降息、貨幣政策將保持緊縮,所以,美國經濟走弱是大概率,美長債利率中期回落也是大概率。其次,美債收益率的下行過程將有階段性反彈,對全球風險資產有短期衝擊。美債10年期收益率從2022年四季度高點的4.3%左右回落到2023年1月底的3.4%左右,對通脹和美聯儲的樂觀預期主導市場。後續,一旦就業等經濟數據超預期,市場或將重新擔心聯儲的政策路徑,美債收益率將階段性反彈。美東時間2月3日發佈的非農就業超預期,市場預期2023年6月的終點利率由此前的4.89%上升到5.0%。

2)美元2023年將隨着美國經濟走弱而震盪下行,但需警惕階段性反彈。首先,2023年美國相對歐、日經濟增速的優勢較2022年收窄。美國經濟下行甚至可能衰退,而中國經濟復甦,對發達經濟體中的歐元區、日本經濟的影響更大,所以這一輪的強美元週期基本結束。其次,美元指數下行不會一蹴而就,警惕4月之前美元可能的反彈風險。一方面,超預期的2022年4季度美國GDP增速及1月非農就業數據,支撐美國軟着陸預期。另一方面,非美央行短期沒有聯儲鷹派,2月2日歐、英央行加息50bp靴子落地,指引措辭變化令市場作鴿派解讀。4月份日本央行行長換屆之前不會貨幣政策正常化。

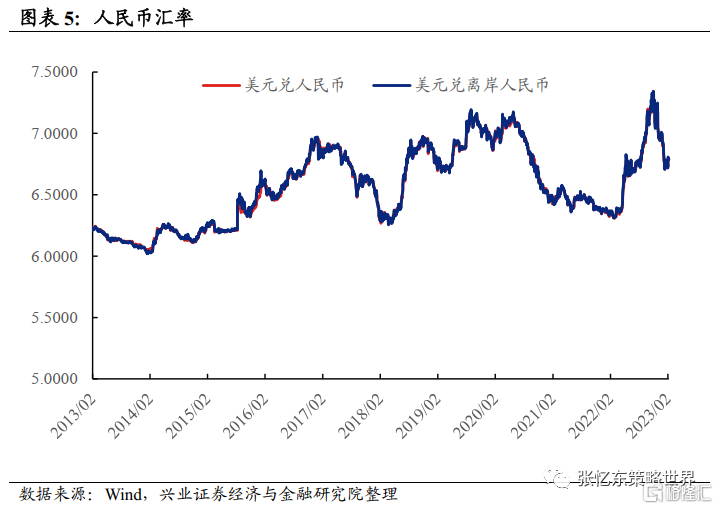

3、人民幣2023年的大趨勢將是升值,但不會一帆風順;立春後,人民幣有回調風險,加重了港股短期的“倒春寒”。1)中期來看,內需驅動中國經濟復甦以及人民幣國際化穩步推進,都有利於人民幣升值,有望回到過去十年雙向波動區間的下軌(6.2附近)。隨着中國Reopen和穩增長政策實施,中國經濟復甦並且相對美國經濟持續改善,這是人民幣兑美元匯率升值的核心支撐。另外,穩定偏強的人民幣匯率有利於推進人民幣成為石油等全球大宗商品的重要結算貨幣。2)短期人民幣或在6.7-7.0震盪調整,將壓制港股。人民幣從2022年11月初的7.25升值到2023年2月初的6.7(2016年以來均值),需要等待數據驗證復甦。

二、行情“倒春寒”之後,選股邏輯聚焦“復甦+升值”主線。

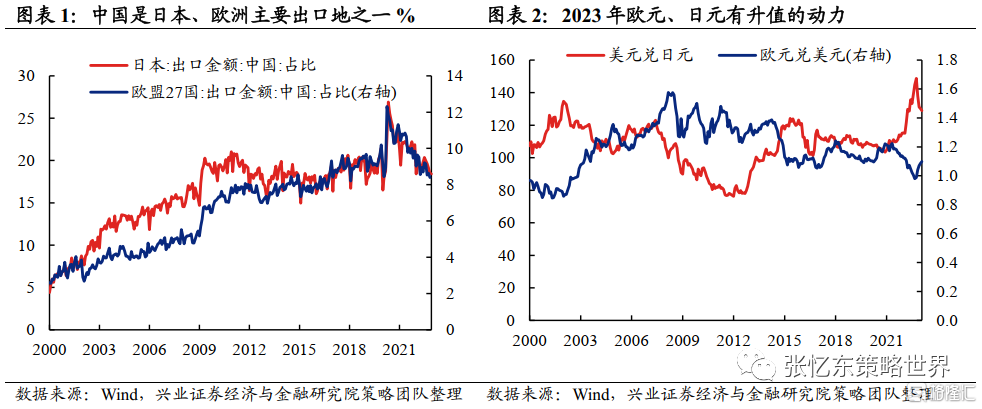

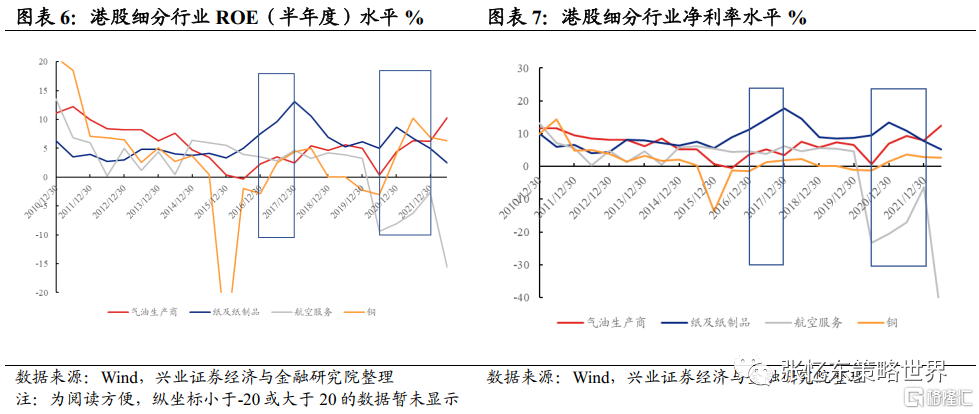

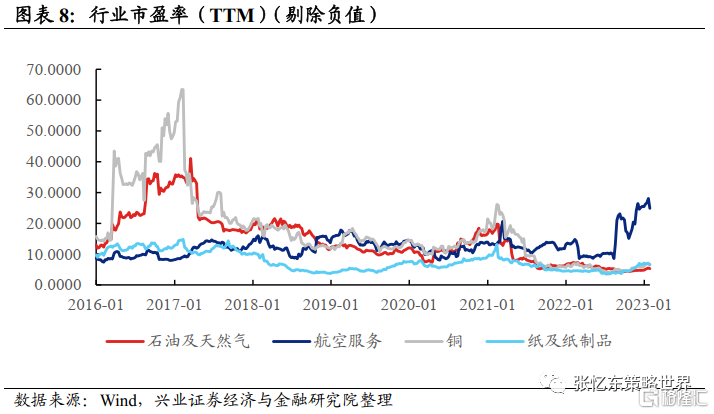

1、中國經濟復甦、人民幣升值,“成本在海外而收入在國內”的上市公司盈利改善的彈性更大。1)中國需求回暖,帶來內需型上市公司收入提升。2)人民幣升值,歐美經濟下行、美元貶值,“成本在海外而收入在國內”的上市公司的盈利改善更有彈性,享受到人民幣計價的進口成本下降。回顧2017年、2020年下半年-2022年一季度兩輪人民幣升值階段,大化工(包括石油石化,特別是煉化)、有色金屬、造紙行業、航空等等行業盈利能力均有改善。

2、選股:“成本在海外而收入在國內”的景氣反轉的公司,優先推薦化工特別是煉化。從估值所處2016年以來的分位數來看,除航空(98.1%)外,石油石化、有色金屬、造紙等行業估值均在50%分位數以下。1)化工,特別關注煉化,“大煉化”產業鏈產品價格與原油價格高度相關,2023年需求改善,原油波動中樞較2022年下行但仍有望保持相對高位。2)銅、鋁。3)造紙。

風險提示:全球經濟增速下行;美聯儲貨幣政策收縮風險;大國博弈風險

報吿正文

1、中國復甦+人民幣升值是2023年全球宏觀的強邏輯和中國股市的主線

值此百年未有之大變局,宏觀主線對股市的影響更明顯。2022年全球宏觀的強邏輯是歐美通脹+能源危機,驅動了煤炭光伏等新舊能源年度行情;2023年全球宏觀的強邏輯是“中國復甦+人民幣升值”。

1.1、風景這邊獨好,中國經濟復甦將是2023年全球難得的亮點

聯合國1月25日發佈了《2023年世界經濟形勢與展望》,報吿預測,2023年世界經濟增長將從2022年的約3%降至1.9%,然而中國經濟將帶動區域經濟增長,中國今年將超過西方經濟體,經濟增長將達到4.8%。

而根據IMF 1月30日發佈的《世界經濟展望報吿》,預計2023年的全球經濟產出增速將從去年的3.4%放緩至2.9%;IMF認為,中國經濟今年預計將增長5.2%,高出此前預測值0.8個百分點,明年有望繼續增長4.5%。其他主要經濟體中,美國經濟增速今明兩年預計分別為1.4%和1%;歐元區經濟有望分別增長0.7%和1.6%。

1.2、美債收益率和美元2023年將呈現“下跌—反彈—下跌”的抵抗式回落

美債收益率中期趨勢將隨着美國經濟而走弱,但短期可能因為就業等經濟數據較強而反彈。

首先,2023年雖然聯儲加息週期進入後期,但是,美聯儲將堅持鷹派,2023年不降息、貨幣政策將保持緊縮,所以,美國經濟走弱是大概率,美長債利率中期回落也是大概率。

其次,美債收益率的下行過程將有階段性反彈,對全球風險資產有短期衝擊。美債10年期收益率從2022年四季度高點的4.3%左右回落到2023年1月底的3.4%左右,對通脹和美聯儲的樂觀預期主導市場。後續,一旦就業等經濟數據超預期,市場或將重新擔心聯儲的政策路徑,美債收益率將階段性反彈。2月3日發佈的1月份美國非農就業超預期,市場預期2023年6月的終點利率由此前的4.89%上升到5.0%。

美元2023年將隨着美國經濟走弱而震盪下行,但需警惕階段性反彈。

首先,2023年美國相對歐、日經濟增速的優勢較2022年收窄。美國經濟下行甚至可能衰退,而中國經濟復甦,對發達經濟體中的歐元區、日本經濟的影響更大,所以這一輪的強美元週期基本結束。

其次,美元指數下行不會一蹴而就,警惕4月之前美元可能的反彈風險。一方面,超預期的2022年4季度美國GDP增速及1月非農就業數據,支撐美國軟着陸預期。另一方面,非美央行短期沒有聯儲鷹派,2月2日歐、英央行加息50bp靴子落地,指引措辭變化令市場作鴿派解讀。4月份日本央行行長換屆之前貨幣政策不會正常化。

1.3、人民幣2023年的大趨勢將是升值,但不會一帆風順;立春後,人民幣有回調風險,加重了港股短期的“倒春寒”

中期來看,內需驅動中國經濟復甦以及人民幣國際化穩步推進,都有利於人民幣升值,有望回到過去十年雙向波動區間的下軌(6.2附近)。隨着中國Reopen和穩增長政策實施,中國經濟復甦並且相對美國經濟持續改善,這是人民幣兑美元匯率升值的核心支撐。另外,穩定偏強的人民幣匯率有利於推進人民幣成為石油等全球大宗商品的重要結算貨幣。

短期人民幣或在6.7-7.0區間震盪調整,將壓制港股。人民幣從2022年11月初的7.25升值到2023年2月初的6.7(2016年以來均值),需要等待數據驗證復甦。

2、行情“倒春寒”之後,選股邏輯聚焦“復甦+升值”主線

2.1、中國經濟復甦、人民幣升值,“成本在海外而收入在國內”的上市公司盈利改善的彈性更大

一方面,中國需求回暖,帶來內需型上市公司收入提升。另一方面,人民幣升值,歐美經濟下行、美元貶值,“成本在海外而收入在國內”的上市公司的盈利改善更有彈性,享受到人民幣計價的進口成本下降。回顧2017年、2020年下半年-2022年一季度兩輪人民幣升值階段,大化工(包括石油石化,特別是煉化)、有色金屬、造紙行業、航空等等行業盈利能力均有改善。

2.2、選股:“成本在海外而收入在國內”的景氣反轉的公司,優先推薦化工特別是煉化

從估值所處2016年以來的分位數來看,除航空(98.1%)外,石油石化、有色金屬、造紙等行業估值均在50%分位數以下。

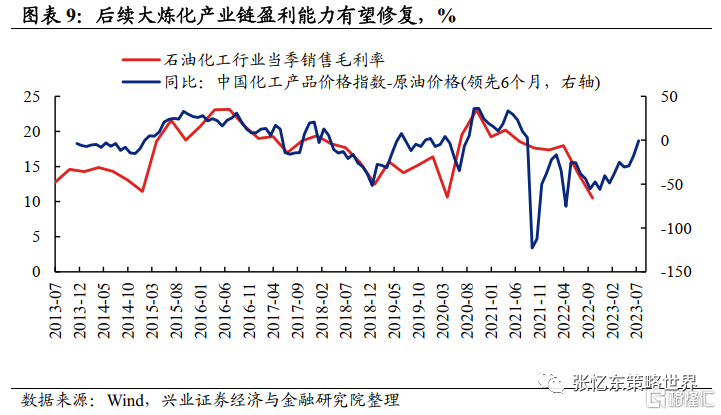

化工,特別關注煉化,“大煉化”產業鏈產品價格與原油價格高度相關,2023年需求改善,原油波動中樞較2022年下行但仍有望保持相對高位。

中國經濟復甦,下游領域需求預期回暖,行業龍頭盈利有望修復。2022年特別是三季度較高的油氣煤等能源價格疊加低迷的終端化工品需求,導致多數產品價差跌至歷史底部,回調也導致煉化企業出現較大的庫存損失,三季度煉化板塊業績觸及歷史底部。然而,2023年隨着中國經濟復甦,下游終端需求有望提升,行業景氣度將逐步復甦,後續行業龍頭盈利能力將回歸正常水平。

“大煉化”產業鏈產品價格與原油價格高度相關,2023年需求改善,原油波動中樞較2022年下行但仍有望保持相對高位。

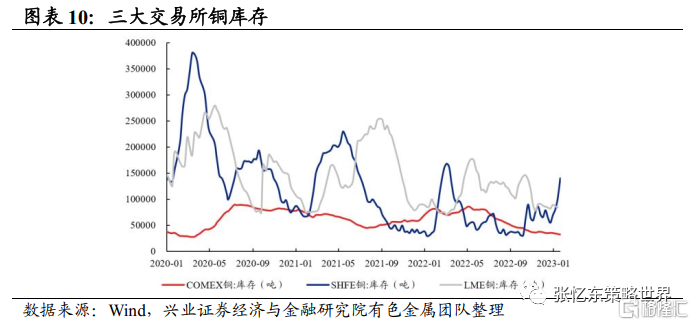

有色金屬:受益於美元走弱及國內經濟復甦,建議關注銅、鋁板塊機會。

金融屬性,美聯儲加息進入尾聲,大宗商品金融屬性壓制因素鬆動,價格大方向明確。

需求端改善,2023年國內需求隨着經濟復甦、房地產利好政策影響,有望進一步提升。

供給端偏緊,銅礦產業長期資本開支不足,疊加礦石品位下滑帶來的資源稟賦的削弱,供給曲線逐漸陡峭。

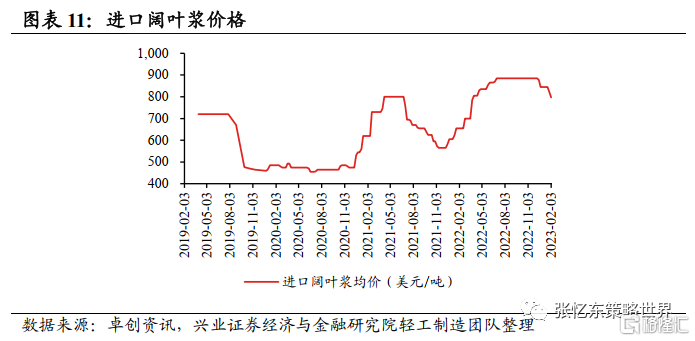

造紙行業:供給釋放驅動漿價下行,經濟復甦帶來消費需求提升,人民幣升值有望增厚利潤。

國外漿廠擴產,驅動漿價下行。海外闊葉漿產能在23Q1投產的確定性較高,漿價下行預期提升。2023年,紙漿供應端首先面臨的是智利Arauco紙漿廠156萬噸以及烏拉圭紙漿廠210萬噸闊葉漿產能投放。Empresas Copec發佈的公吿顯示,Empresas Copec子公司Arauco在智利的MAPA項目已經開始正式投料生產。同時,UPM Paso de los Toros紙漿廠的調試活動也進展順利,預計如期投產。

消費復甦,需求回暖。隨着消費有序復甦以及產業鏈補庫帶來的需求彈性,影響造紙行業的不確定性因素顯著降低,行業景氣度將有所恢復。

人民幣升值增厚利潤。我國木漿進口依賴度較高達70%,而紙行業80%的成本來自於紙漿進口,人民幣升值時,成本降低,也將增厚利潤。

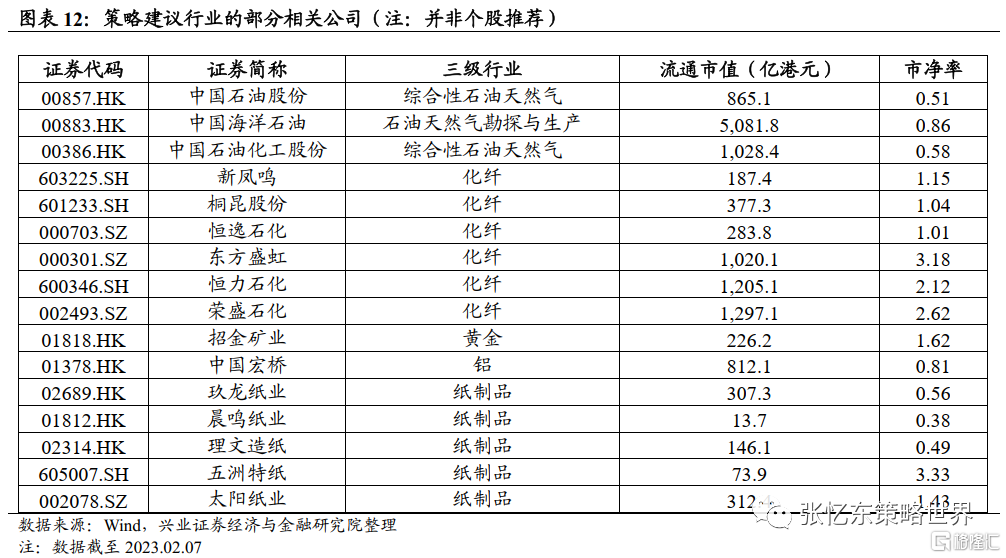

最後,我們列示符合當下策略建議行業方向裏的部分相關公司,供參考,不作為個股推薦。

風險提示

全球經濟增速下行;美聯儲貨幣政策收縮風險;大國博弈風險。

More Content