本文來自格隆匯專欄:中金研究,作者:劉剛、李雨婕、楊萱庭

整體上,我們認為中國增長改善和美國通脹回落的大方向依然成立,尤其是在一季度;二季度附近的變數會多一些,中美市場或都面臨一定“考驗”。短期而言,市場“搶跑”後會有反覆。我們嘗試用量化方法分別拆解各類資產計入的美國寬鬆與中國增長預期程度,作為判斷短期資產走勢的依據。

我們測算,當前海外資產隱含的美聯儲降息預期(美股、黃金分別預期未來一年淨降息4.7、3.5次 vs. 利率期貨全年淨降息0.3次)和中國資產(海外中資股相比A股計入了相對更多增長預期)計入的增長修復預期都較為充分,這説明市場需要等待更多催化劑提振,因此出現一定獲利回吐和波折分化也就不足為奇。

配置建議:美元美債短期走強但不至逆轉,股債均衡配置,跌幅較大則帶來加倉機會。

2月展望:中美改善方向依然成立,但“搶跑”後會有反覆

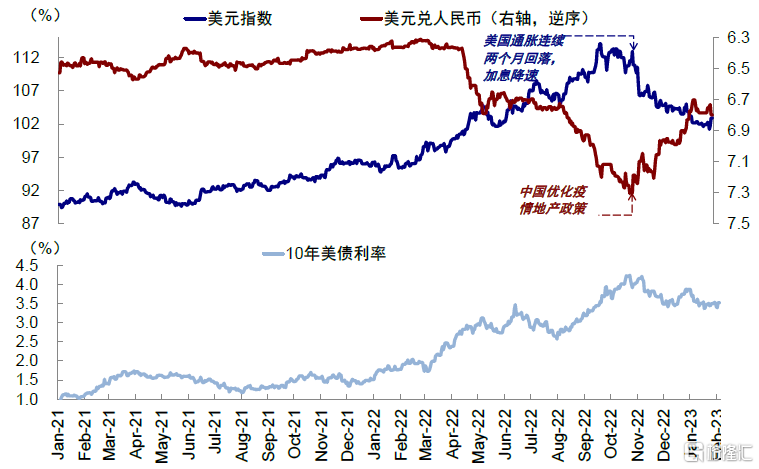

2023年開年,全球市場繼續演繹去年11月以來的主線,即美國通脹和中國增長這兩個各自的核心變量的方向性變化,這也是11月以來包括中國在內的全球資產出現180度逆轉的主要原因,部分資產表現甚至超出預期,如納斯達克開年的漲幅。我們在1月月報《積極窗口仍在:海外資產配置月報(2023-1)》中提到,對後續資產走向更重要的已經不是這兩個市場已知的方向變化,而在於能夠修復到什麼程度。恰巧的是,進入2月初,全球資產都出現了一些“變盤”,如AH股在獲利回吐壓力下均出現一定程度回調,美債利率和美元指數在符合預期的FOMC會議和強勁非農的推動下再度走高(《2月FOMC:相比加息結束,市場想要的更多》)。海外資金流入放緩,南向資金則出現創歷史第5大周度流出,港幣也再度逼近弱方保證。種種跡象,讓不少投資者擔憂當前的波折會持續多久、甚至趨勢是否會逆轉。

圖表:去年11月以來,美國通脹和中國增長核心約束的方向性變化是市場主線

資料來源:Bloomberg,中金公司研究部

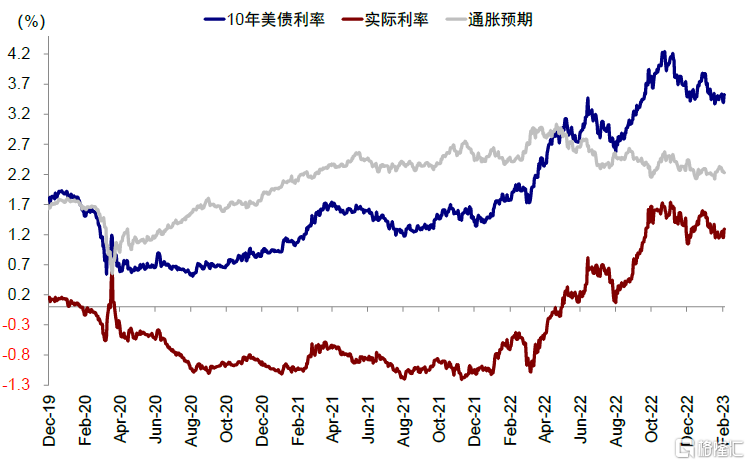

圖表:過去一段時間,美債利率下行,以實際利率為主要貢獻

資料來源:Bloomberg,中金公司研究部

整體上,我們認為中國增長改善和美國通脹回落的大方向依然成立,尤其是在一季度:1)一季度美國通脹回落和美聯儲加息停止的確定性依然較高(我們測算1季度CPI和核心CPI分別回落至4%和5%);2)中國增長修復仍未走完,兩會後進一步的穩增長政策支持也在醖釀,短期無法證偽。不過,進入二季度後變數會多一些,中美市場或都面臨“考驗”。一是美國衰退壓力會進一步增加(市場預期二季度美國增長-0.5%),美國通脹回落到5%以後(當前考慮到房租回落時滯因素的mark-to-market真實通脹為5%左右)進一步的回落速度也是目前寬鬆預期能否再上台階的關鍵。二是中國增長修復的“成色”以及政策支持力度是否能夠強於當前預期。

當前資產計入了多少中國增長和美國通脹改善預期?都有一些“搶跑”

短期看,由於中美兩地市場和資產開年以來“搶跑”預期,出現一些反覆也是自然,尤其是遇到一些明顯催化劑的時候(如1月超預期的非農數據),而盤整的時間與幅度與各類資產“搶跑”的程度有關。我們嘗試用量化方法分別拆解各類資產計入的美國寬鬆與中國增長預期程度,作為判斷短期資產走勢的依據。

整體而言,我們測算當前海外資產隱含的美聯儲降息預期和中國資產計入的增長修復預期都較為充分,這説明市場需要等待更多催化劑提振,因此出現一定獲利回吐和波折分化也就不足為奇。

一、海外資產:美股、黃金分別預期未來一年

淨降息4.7、3.5次 vs. 利率期貨全年淨降息0.3次

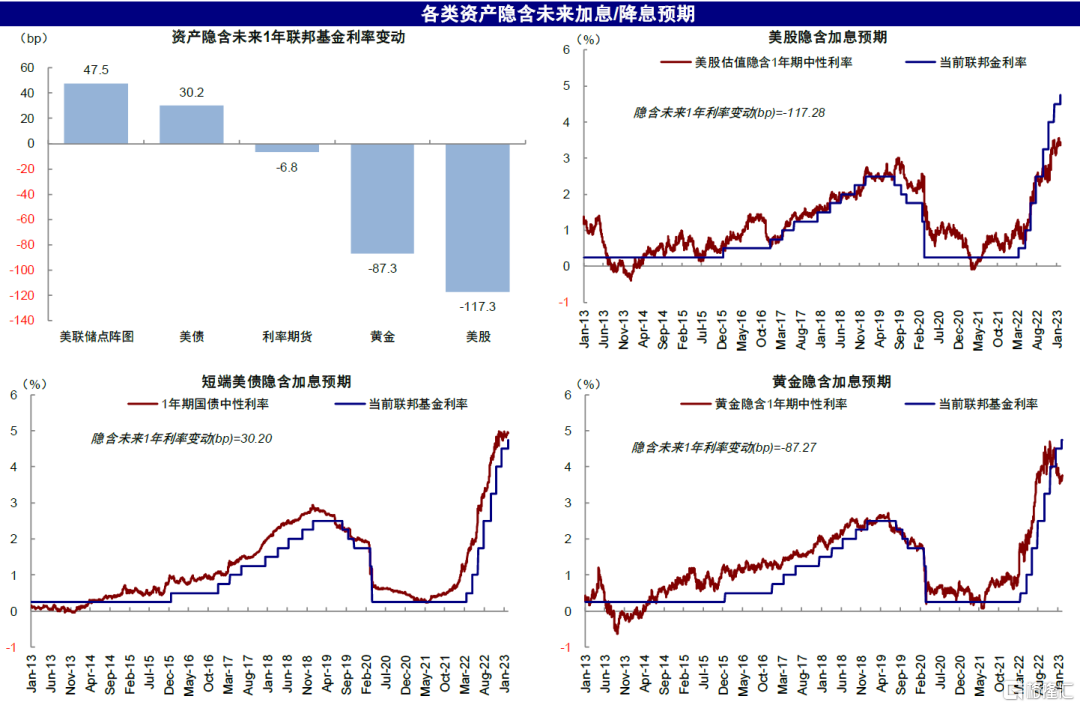

過去一段時間,美債利率下行(實際利率為主)、美股上漲(成長股領先)、美元跌而黃金漲都反映了市場對降息預期的持續計入。我們測算海外資產計入的降息預期已經有所“搶跑”,非農數據公佈後,CME利率期貨最大概率從年底降息2次到1次(未來1年淨降息6.8bp),但主要資產預期依然偏多。

圖表:我們測算美股、黃金、利率期貨已經分別計入了117.3bp、87.3bp、6.8bp的未來1年降息預期

資料來源:Bloomberg,FactSet,中金公司研究部

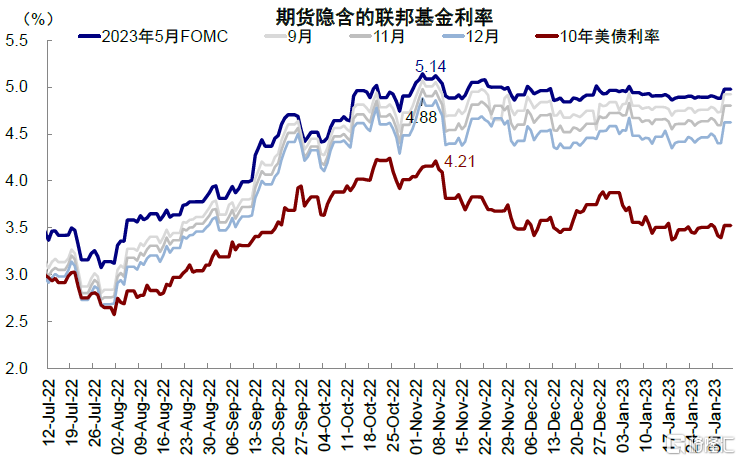

利率期貨:計入6.8bp降息預期(3月、5月加息兩次,年底和明年1月分別降息)。期貨隱含的2023年底聯邦基金利率歷史最大值也僅為4.88%,低於美聯儲12月FOMC給出的5.1%指引,並從2022年11月開始持續下降。2024年1月期貨隱含利率為4.56%,與當前水平接近,意味着後續兩次加息後還需兩次降息,淨降息僅約0.3次。

圖表:期貨隱含的2023年底聯邦基金利率最大值僅為4.88%,從2022年11月開始持續下降

資料來源:Bloomberg,中金公司研究部

美聯儲點陣圖:到年底還需加息2次,明顯高於市場預期。2022年12月FOMC美聯儲經濟預測材料顯示,與會者中位數預計2023年聯邦基金利率高達5.1%。不過由於點陣圖變化較慢,結合最新情況和美聯儲鮑威爾表態,我們預計3月會議上可能下調。

圖表:美聯儲與會者中位數預計2023年聯邦基金利率高達5.1%

資料來源:美聯儲,中金公司研究部

美股:當前計入最多降息預期(-117bp),自2022年10月以來與實際加息路徑脱節。根據10年美債利率、信用利差和美股估值的關係,我們推算當前美股18.5倍動態估值(高於歷史均值16.2倍,上方一倍標準差19.4倍),隱含的美債利率不足2%,對應全年降息117.3bp。該測算方式下的美股隱含加息預期在本輪加息初期持續跟隨並一度領先,但在2022年10月開始偏離實際加息路徑,反映出在10月CPI數據不及預期、11月CPI數據進一步確認拐點後,美股估值開始持續計入加息放緩甚至降息預期。

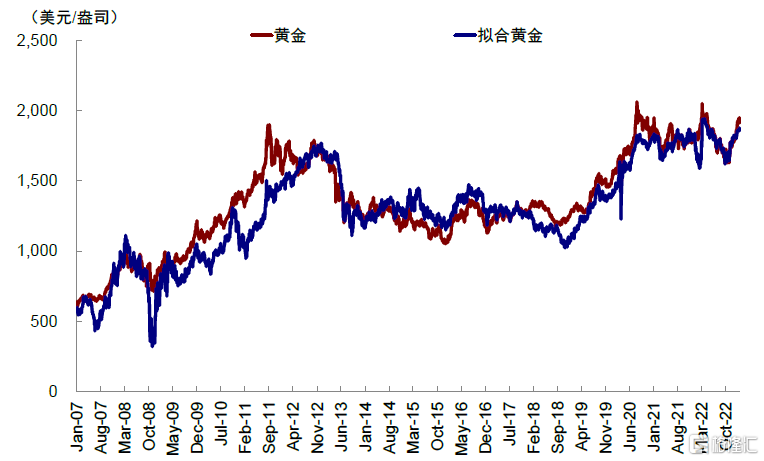

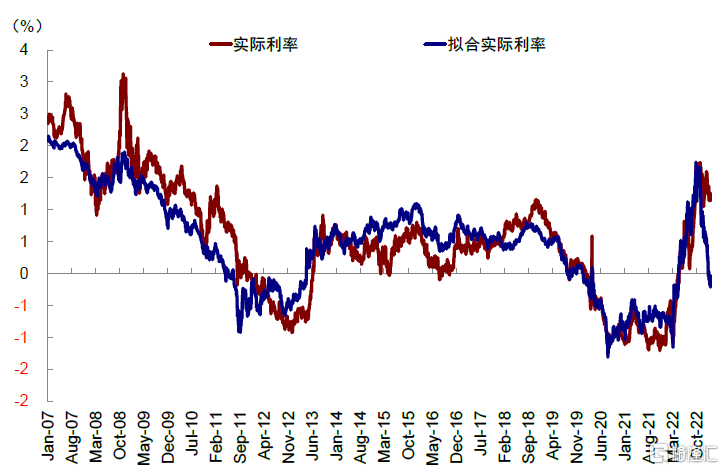

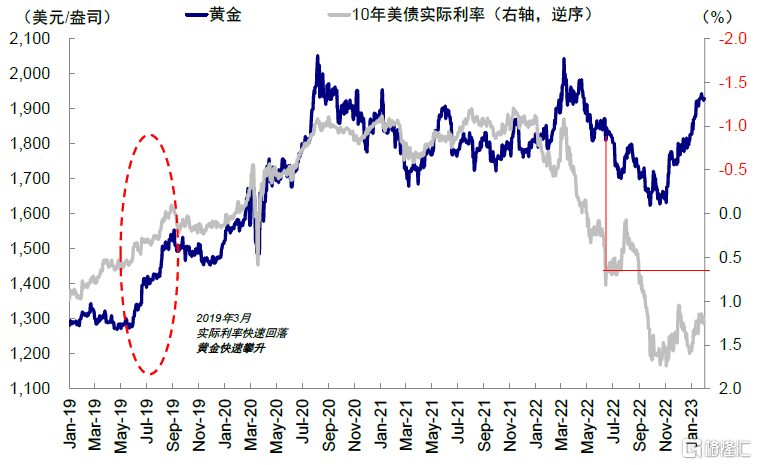

黃金:計入87.3bp降息預期,同樣在10月左右開始與實際路徑背離。通過黃金、美元和10年美債實際利率關係,我們測算黃金在2022年10月左右開始計入降息預期。在剝離掉美元走弱的影響後,黃金隱含的實際利率(接近0%)仍遠低於當前真實值(1.1%)。

圖表:通過黃金、美元和10年美債實際利率的關係,我們可以測算美元和利率支撐的黃金價格

資料來源:Bloomberg,中金公司研究部

圖表:在剝離掉美元走弱的影響後,黃金隱含的實際利率仍遠低於當前真實值

資料來源:Bloomberg,中金公司研究部

美債:短端美債計入30.2bp加息預期,長端美債也有所搶跑。1年期美債計入還有一次加息,而10年美債利率自2022年11月來也不再跟隨短端美債上升,開始趨勢性走弱並且倒掛加深,體現出衰退擔憂。

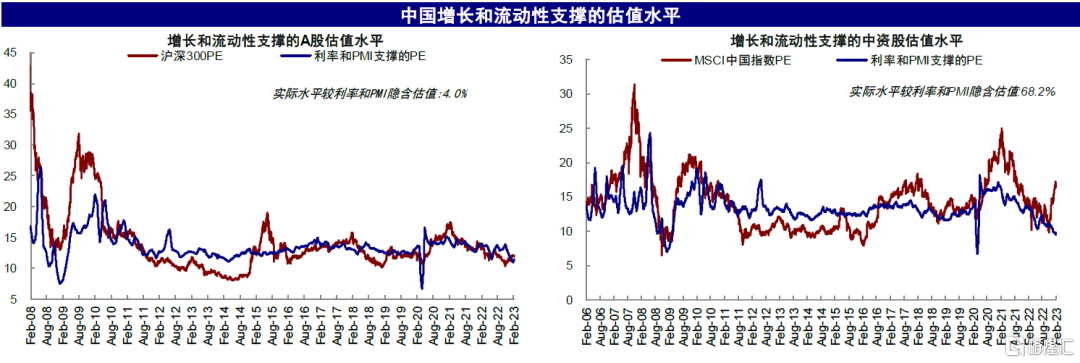

二、中國:海外中資股相比A股計入了相對更多增長預期

自11月以來,疫情政策優化預期已經推升市場情緒和估值率先修復,開年以來市場再度快速走高,尤以港股漲幅明顯。與此同時,EPFR統計的海外主動型資產和北向資金1月都出現明顯流入。我們測算,滬深300指數和MSCI中國指數分別較當前增長和流動性可支撐估值高4.0%和68.2%。

圖表:北向資金1月流入創歷史新高,人民幣匯率快速升值

資料來源:Bloomberg,中金公司研究部

滬深300:計入增長預期較為公允。根據上證指數股權風險溢價與PMI關係,我們測算上證指數當前估值較可支撐估值高4.0%(實際估值11.9x vs. 可支撐估值11.4x)。

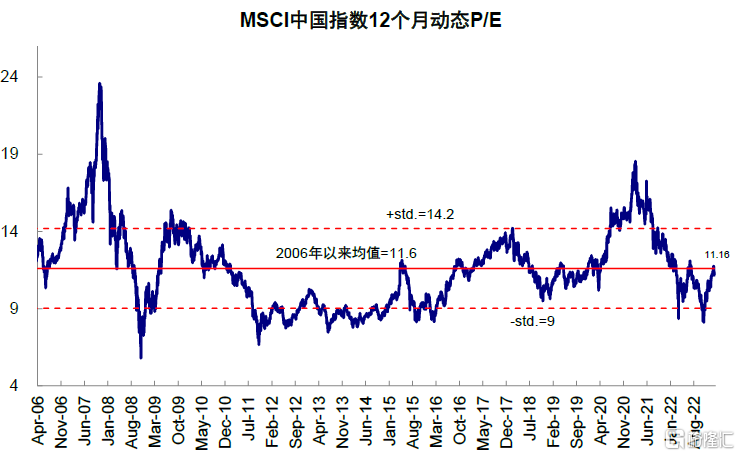

MSCI中國指數:計入了相對較多增長預期。MSCI中國指數估值水平在前期大漲後已經修復至歷史長期均值附近,技術面也一度進入超買區間(《近期南向資金流出是否值得擔憂?》)。根據MSCI中國指數收入主要來源是中國,而融資端和交易層面海外和境內約7:3的特點,我們使用美國和中國國債利率按照7:3定義其無風險利率,並參考中國PMI作為增長指標,測算出MSCI中國指數當前估值較可支撐估值高68.2%(實際估值16.4x vs. 可支撐估值9.8x)。

圖表:MSCI中國指數估值水平在前期大幅上漲後已經修復至歷史長期均值附近

資料來源:Bloomberg,中金公司研究部

圖表:我們測算,滬深300指數和MSCI中國指數分別較當前增長和流動性可支撐估值高4.0%和68.2%

資料來源:Bloomberg,Wind,中金公司研究部

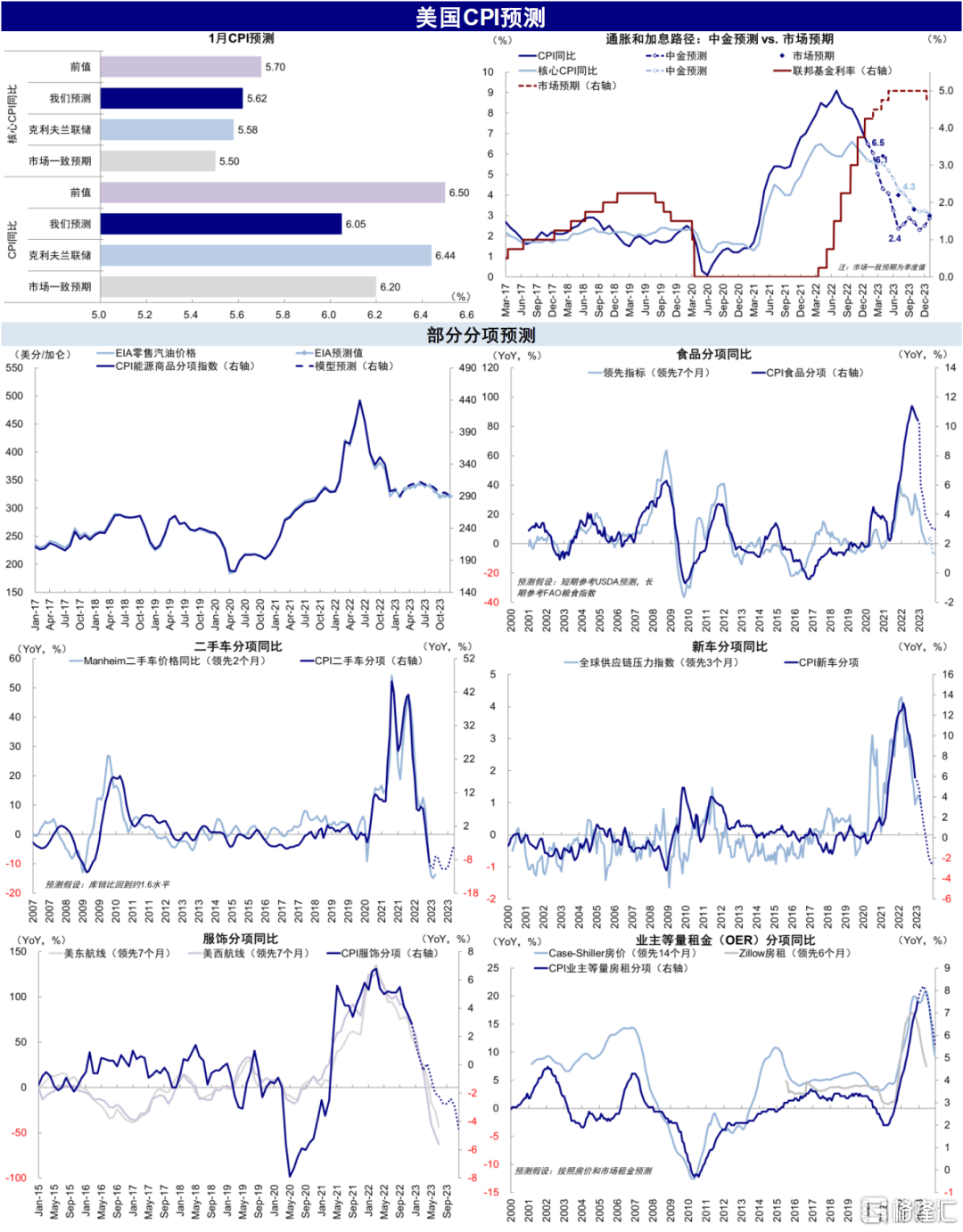

根據上述測算,當前海外和國內資產對降息和增長預期的計入都已經較為充分,因此不排除需要一定盤整喘息,尤其是部分超調較多的資產如美元(《如果美元短期再度走強?》)。值得注意的是,我們測算1月美國核心CPI(同比5.6%,2月14日公佈)環比走高至0.5%,且高於市場預期0.4%和前值0.3%,也可能成為短期美債和美元繼續走強的“藉口”。但是,搶跑後的反覆並不至於逆轉趨勢。換言之,美元和美債利率短期走高但也有上限,在通脹下行和加息放緩的大趨勢下,也很難突破前期高點。

圖表:我們測算1月CPI數據(環比0.22%,核心環比0.5%)也較難如過去幾個月環比快速回落給市場較多驚喜

資料來源:Bloomberg,中金公司研究部

圖表:我們測算1月美國核心CPI(同比5.6%,2月14日公佈)環比0.5%,高於市場預期0.4%和前值0.3%

資料來源:Bloomberg,Haver,中金公司研究部

未來一段時間,市場需要在中國增長和美國寬鬆兩個維度上尋找更多催化劑,我們建議重點關注,1)美國方面,通脹走勢對降息預期的影響。俄烏局勢和中美摩擦升温是否會帶來更大的不確定性。2)中國方面,經濟修復和消費回暖已深入人心,市場去年11月份以來的反彈也已經充分交易了這一變化,因此需要更多關注後續修復的程度,焦點在地產政策和高頻銷售數據的修復情況,以及3月初兩會政策的定調。基準情形下,我們認為2019年是一個基準情形,對應中國增長温和修復和美國緊縮逐步退出的假設。

三、配置建議:美元美債短期走強但不至逆轉,股債均衡配置,跌幅較大則帶來加倉機會

基於上述判斷,短期市場可能盤整甚至部分逆轉此前交易風格,美元等體現避險屬性的資產可能領先。但不同於去年緊縮和避險式的“現金跑贏”(《現金短期或再度跑贏:海外資產配置月報(2022-08)》),當前交易邏輯大方向依然確立,市場更多是需要時間消化。因此配置建議上,短期需要權衡風險收益比,若跌幅較大則帶來加倉機會。

美債利率:接下來走向的關鍵因素在於那些能夠改變市場預期 vs. 美聯儲博弈點位置的變量,例如勞動力市場熱度下降、通脹在5%之後更為快速的回落。重點關注3月會議(3月23日)到來之前, 2月的非農(3月10日)和通脹(2月14日、3月14日)的數據。在當前加息終點5%~5.25%和年底一次降息的預期下,3.5~3.7%長端國債可能還是一箇中樞合理位置,市場圍繞其上下波動。我們預計年底點位可能回到3%左右。

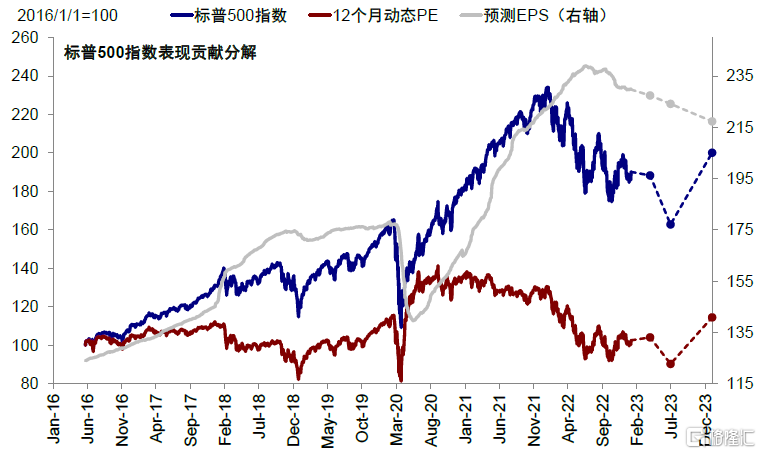

美股市場:除了作為分母美債利率的影響外,分子端增長的壓力也將逐步體現,並在二季度不斷增加。5%的通脹能夠進一步回落促使利率下行和降息預期升温也在這一時期,造成的擾動可能會較大,疊加當前美股估值並不算便宜,因此我們對整體美股判斷“欲揚先抑”。只不過,相比較為悲觀的觀點,我們預計回調幅度未必很大(温和衰退)、同時年底在納斯達克的帶領下能夠修復(我們對通脹的預期更為樂觀)。結構上,業績提前下修的納斯達克在解決了分母端問題後,有望能實現率先反彈。

圖表:美股市場除了作為分母美債利率的影響外,分子端增長的壓力也將逐步體現,並在二季度不斷增加

資料來源:Bloomberg,中金公司研究部

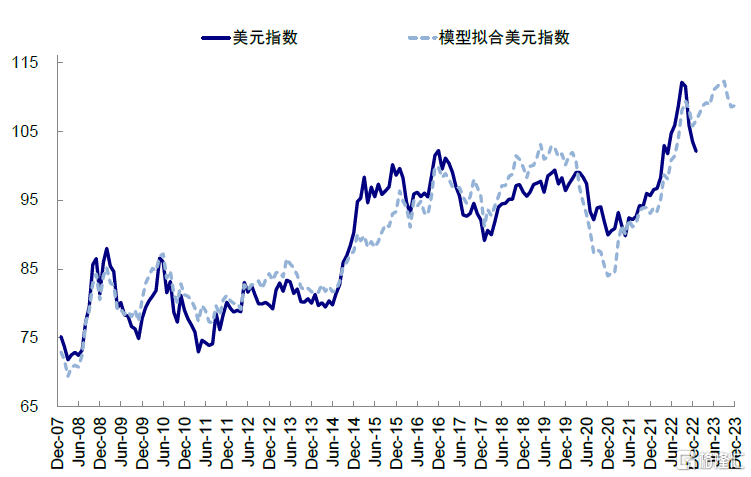

美元:我們在《如果美元短期再度走強?》中提示,無論從技術面、交易面還是全球流動性預期層面,美元相比其他資產搶跑更為明顯。因此近期美國數據強勁打消部分降息預期,成為美元短期走高的契機。我們認為中期趨勢倒不至於逆轉,但搶跑的預期、衰退壓力和地緣風險,都可能繼續支撐其走高。近期突破103左右的阻力位後,下一個阻力位在106左右。二季度後是判斷其拐點更好的契機。

圖表:美元短期搶跑更為明顯,走勢取決於中國因素

資料來源:Bloomberg,中金公司研究部

黃金:存在階段性配置選擇,下一步上漲契機來自二季度後衰退和降息預期升温。得益於實際利率下行(衰退擔憂與寬鬆預期),黃金錶現可能要好於2022年。但黃金可能更多是階段性配置選擇,下一個契機來自下半年的降息預期,之前和之後不排除跑輸甚至階段性回調。

圖表:黃金存在階段性配置選擇,下一步上漲契機來自二季度後衰退和降息預期升温

資料來源:Bloomberg,中金公司研究部

圖表:1月主要海外資產價格表現

資料來源:Bloomberg,FactSet,中金公司研究部

圖表:2月海外資產配置建議

資料來源:Bloomberg,FactSet,中金公司研究部

1月回顧:美聯儲加息降速至25bp,非農大超預期,失業率創1969年以來新低;利率下行,成長領先

本月美國通脹回落和中國增長修復的大方向仍存,市場風險偏好抬升帶動全球主要股市上漲,以美國中概、FAAMNG為代表的成長風格領先。美國12月通脹環比轉負,通脹繼續回落趨勢和加息放緩路徑進一步確認,主要經濟數據如製造業、服務業PMI等不及預期,增加了市場對經濟衰退的擔憂,美債利率受此因素影響一度下行至3.4%,美元指數跌至101。2月FOMC美聯儲如期加息降速至25bp,除加息放緩和終點以外的“增量”信息相對有限,然而1月非農一定程度修正了此前基於降息預期“搶跑”過多的資產價格,美債利率抬升至3.5%,美元指數重回103。大宗商品方面,高位庫存壓制天然氣價格表現。

整體看,1月,1)跨資產:股>債>大宗;2)權益市場:新興>發達;發達普漲,德國、法國領漲,成長領先;新興中,H股領漲,印度下跌;3)債券市場,高收益債>公司債>國債;4)大宗商品:銅、黃金領漲,天然氣大跌;5)匯率:俄羅斯盧布等走強,美元指數走弱6)另類資產,比特幣領漲。1月,美國經濟意外指數回落,中國、歐元區及日本明顯抬升;美國、歐洲及日本金融條件均有所寬鬆,中國有所收緊。資金流向方面,新興市場持續流入,美國流出放緩,發達歐洲轉為流入,日本整體流入放緩;債券、股票及貨幣市場基金均大幅轉為流入。

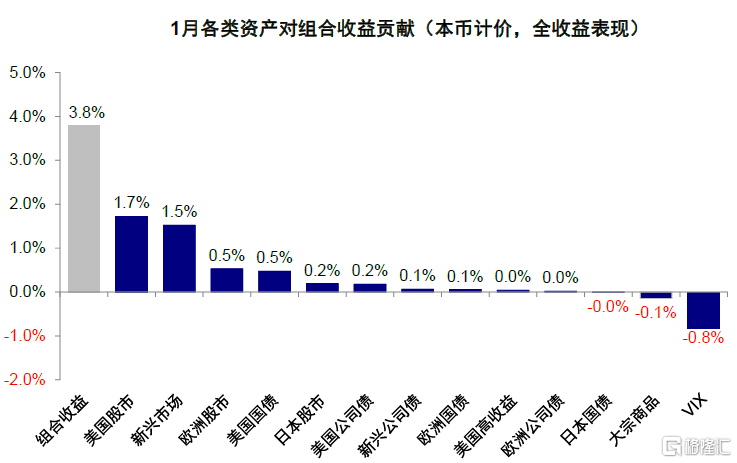

1月,我們的海外資產配置組合上漲3.8%(本幣計價),表現弱於全球股市(6.4%,MSCI全球指數,美元計價),但好於全球債市(3.1%,美銀美林全球債券指數,美元計價)和大宗商品(-0.7%,標普高盛商品指數美元計價)。分項看,歐美及新興股市貢獻明顯。自2016年7月成立以來,該組合累積回報103%,夏普比率1.9%。

圖表:1月,美元計價下,股>債>大宗;比特幣、美國中概領漲,天然氣、小麥領跌

資料來源:Bloomberg,FactSet,中金公司研究部

圖表:1月,我們的海外資產配置組合上漲3.8%(本幣計價)

資料來源:Bloomberg,FactSet,中金公司研究部

圖表:1月,歐美及新興股市對組合表現貢獻明顯

資料來源:Bloomberg,FactSet,中金公司研究部

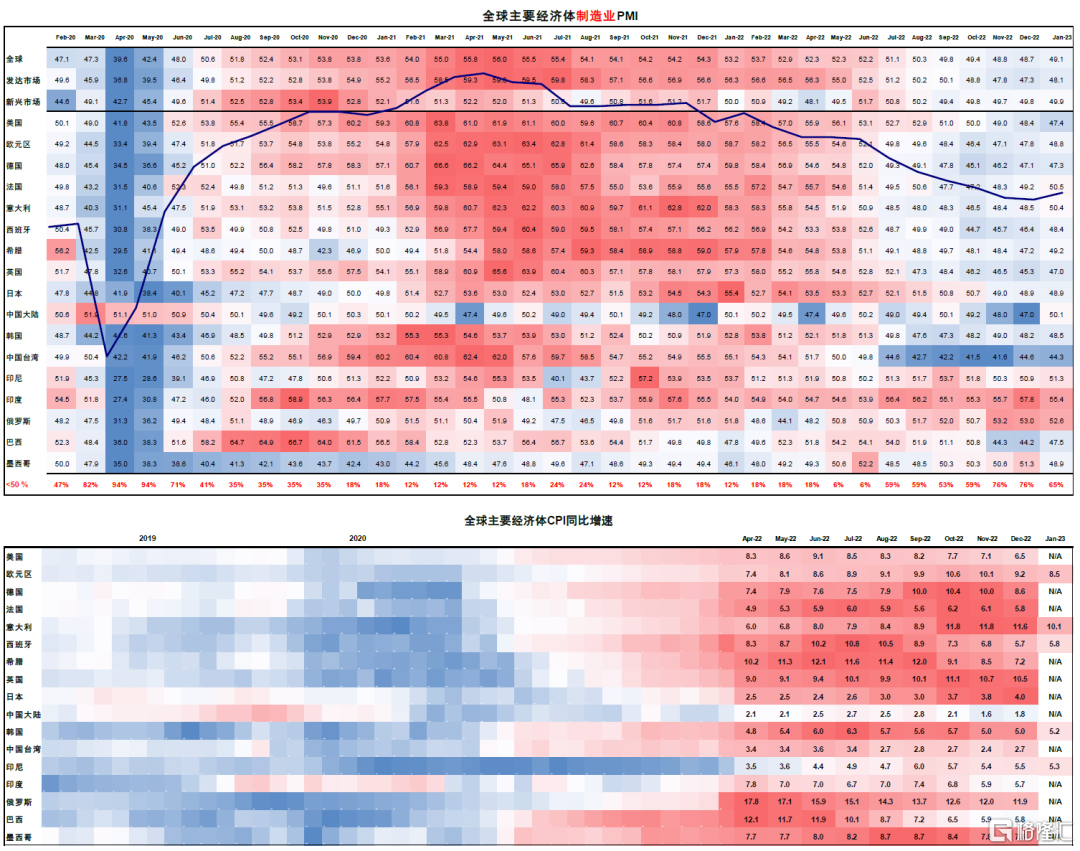

圖表:主要經濟體制造業PMI、以及CPI同比增速

資料來源:Bloomberg,Wind,中金公司研究部

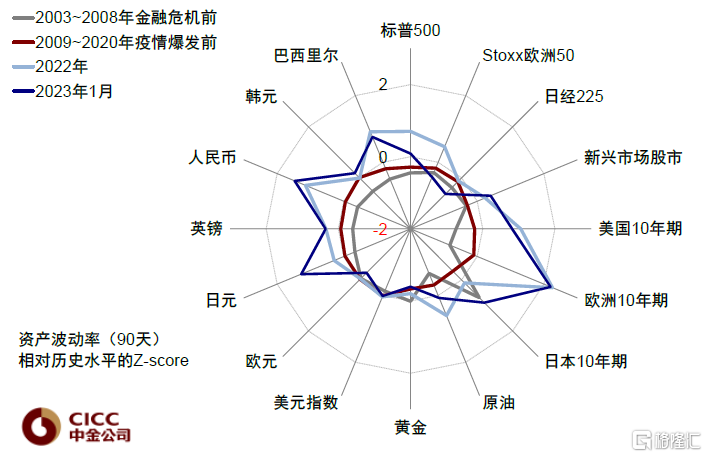

圖表:2023年以來,新興市場、歐洲股市及黃金在主要大類資產裏表現最好

注:數據截至2023年1月31日 資料來源:Bloomberg,中金公司研究部

圖表:標準化後,2023年1月日元波動率顯著高於2022年水平,主要市場股指波動率較2022年有所回落

注:數據截至2023年1月31日 資料來源:Bloomberg,中金公司研究部

More Content