2022年,萬物落,泥沙俱下;2023年,萬物上,反轉再反轉。

其中一個典型,就是半導體。

這個行業在過去一年,有兩個涇渭分明的時期。上半年,還在各種缺芯、價格飛漲,可是到了下半年,一下子變成了庫存高企、需求不足、業績暴雷、股價暴跌。

不過,風險是漲上去,機會是跌出來的。

經過這半年多的調整,半導體的週期反轉,就在不遠處,而抄底的機會,就在眼前。

01

股價已見底

説抄底,首先得確定是底不是底,否則就會發生抄在半山腰的慘狀。

所以問題來了,半導體板塊現在到底沒到底?

眾所周知,半導體屬於週期行業,遵循的還是傳統的需求上--價格上--產能上--價格下--產能下的循環規律,從波谷到波峯的上行週期是1-3年,而從波峯至波谷的下行週期1-2年,整個週期下來,耗時4-5年不等。

穿插這個週期的關鍵指標是庫存。

而股價通常提前半年反映實體經營情況,也就是説,半導體行業的庫存見底時,股價通常提前半年就先行見底。

疫情爆發後,由於居家人數增多,消費電子需求旺盛,加上供應鏈中斷,半導體進入量價齊升的階段,來了一個超級上漲週期,很多下游終端廠商都需要搶,才能獲得芯片。

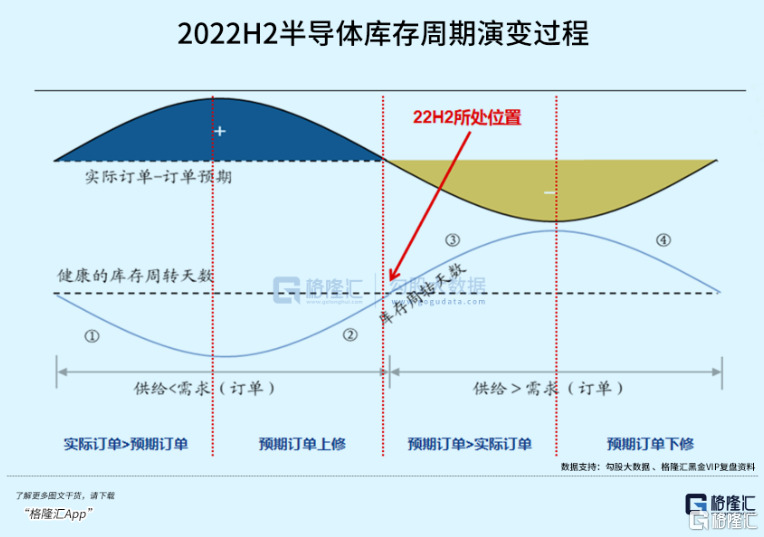

但是,週期有上就有落。隨着疫情的緩解,以及供應鏈的恢復,消費電子的需求開始下滑,半導體的週期也出現新的變化。從行業的庫存數據變化上看,2022年中期半導體的庫存開始積壓,反映出行業的供給開始大於需求,正好對應上圖中的紅線位置。

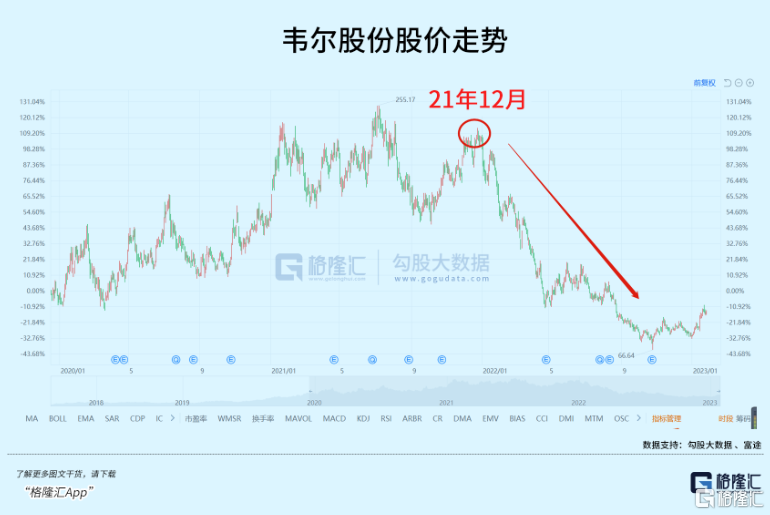

根據Wind的三季報統計數據也可以佐證,2022年三季度末,半導體板塊158家公司中,有44家公司三季度存貨環比增長超過20%,7家增速超過50%。以韋爾股份為例,2021年末,公司存貨為87.81億元,已經是五年最高,相比上一年增加35億元。但2022年一至三季度,其存貨分別還進一步增加到104.7億元、126.4億元、141.1億元,環比增長20.7%、11.6%,公司因此計提的存貨跌價準備近5億元。

庫存多了就得去庫存,於是去年下半年,一直到現在,半導體行業都在做這個工作。半導體公司的股價普遍在2021年下半年見頂,隨後進入持續下跌狀態,從側面也驗證了本輪半導體週期在22年中期見頂。

韋爾股份股價走勢(舉例):

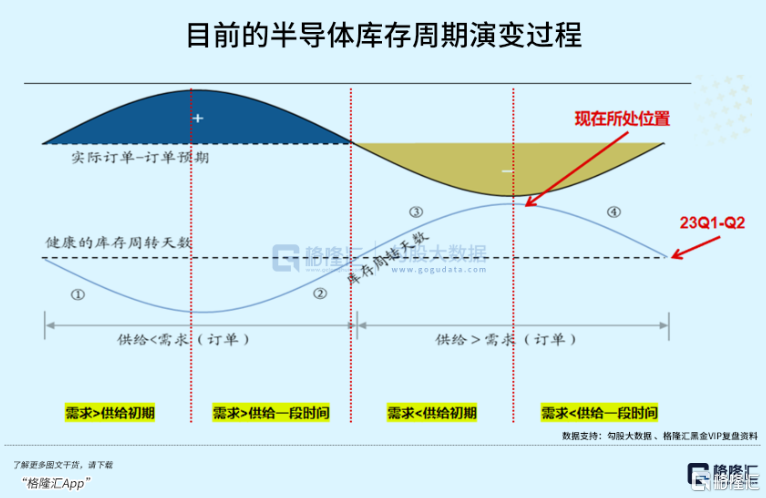

如果只看常規的週期持續時間,這一波始於2022年中期的去庫存,需要一年左右的時間才能完成,對應的完成時間是2023年中期,現在才剛走過半程,換句話説,半導體廠家仍然處於去庫存的階段。

在上月韋爾股份的電話會議中,透露了一個非常重要的信息,公司預計去庫存的工作將在2023年中期完成,側面也印證我們的判斷。

所以,結論就很明顯了。

如果從半導體的庫存週期上看,現在還不是底,要等到今年中期才會看到,但從股價提前半年反映的規律看,半導體公司大概率已經處在底部區間。

02

業績正向上

股價見底後能否回升,很大程度取決於實體經營何時進入週期向上。

在這點上,半導體行業的需求預期是向好的。

疫情放開後,中國經濟復甦的預期已經被市場認可,目前感染高峯期也已經度過,隨着全國上下進入拼經濟模式,近期公佈的各省市經濟增長目標,普遍都在5%以上,一些省份甚至超過6%,今年的經濟增長大概率會比去年強勁得多。一些全球性的經濟機構、國際投行都紛紛調到中國今年的經濟增長預測。

半導體和消費電子的需求密切相關,而最根本的支撐力量還是宏觀經濟,去年消費電子需求下滑有目共睹,家電、電腦、手機等重要終端出貨量都錄得負增長,其中2022年第四季全球智能手機出貨量較去年同期萎縮 17%,是十年來最糟糕的季度表現,全年出貨量則是減11%,不到12億部。

不過,這也形成去年的低基數,今年隨着宏觀經濟、地產行業以及居民消費的好轉,重新獲得增長不是難事。

所以,從需求的角度看,在清庫存工作完成之後,半導體重新進入上行階段,是大概率事件。

另一面,從已經公佈的半導體公司2022年業績預吿上看,確實比較慘。

像韋爾股份,預計2022年年度實現歸屬於上市公司股東的淨利潤為8億元—12億元,同比減少73.19%—82.13%;扣除非經常性損益後,公司預計2022年年度實現歸屬於上市公司股東的淨利潤為9000萬元至13500萬元,同比減少96.63%到97.75%。

又如卓勝微,預計2022年度實現營業收入36.80億元,較去年同期下降20.59%,預計歸屬於上市公司股東的淨利潤91300萬元~112600萬元,較去年同期下降47.26%-57.23%。

兩家公司股價高位至今的跌幅,依然有63%、59%,動態估值回撤到36倍、46倍,保守計算,比歷史的估值中樞(50-80倍、70-90倍)還低30-50%。

但從另外的角度看,業績、股價、估值的大幅下跌,已經較為充分地反應半導體行業的週期下行,只要需求預期重回增長,半導體企業的業績預期也會跟着好轉,那股價就會進入修復甚至新的上升通道。

現在,正處於這樣的時間點。需求一步步向上,庫存則一步步降低,今年上半年在清一清,下半年業績恢復增長是已經可以預見。

03

抄底正合時

從過去半年半導體的股價演變上看,中間幾經波折,但也有利好的信息。

先是10月,股市大跌,半導體股價也隨之下探到低位,市場開始有聲音認為,雖然時間上距離庫存週期還遠,但股價跌幅太大,有可能提前反映庫存見底。隨後,疫情解封,經濟復甦預期下,股市氣氛好轉,出現強勢反彈,半導體也隨大盤上升。

到11月中旬,傳出巴菲特抄底台積電,半導體板塊受到催化,進一步反彈。但再後面,由於缺乏相應的催化劑,股價進入盤整階段。

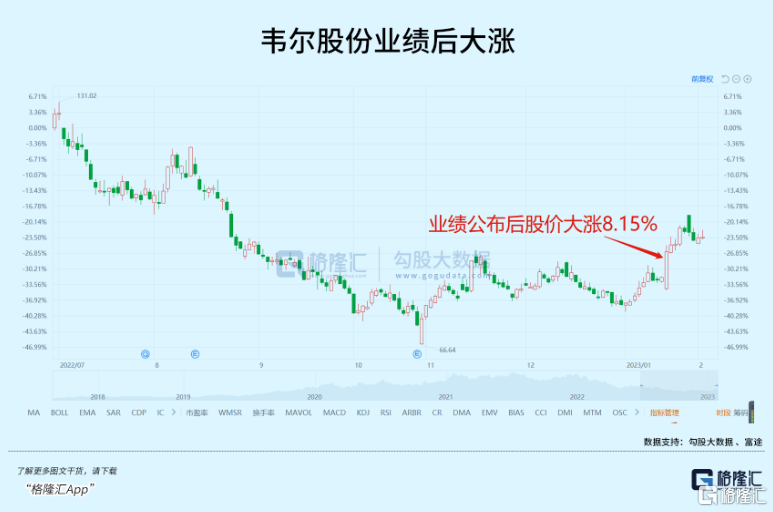

進入2023年1月,半導體公司開始公佈2022年業績預吿,不出意外,基本是盈利大幅下滑,但意外的是,這些半導體公司股價不但沒有下跌,反而大漲,反映的正是業績利空出盡,估值修復的邏輯,也進一步驗證了半導體股價見底的邏輯。

如果單看股價走勢,10月份那一次無疑是最低點。有能力抄在最低點,當然好,但抄不到,也無可厚非,因為當時的市場環境很惡劣,下行壓力非常大,不確定性也很高,市場的認知還存在分歧。

現在就不一樣了,庫存見底和股價見底的時間差已經形成,正有越來越多的數據驗證這個時間差,市場對此不會視而不見。

更重要的是,半導體目前的股價、估值,仍然處在比較低的位置,估值修復的動力仍然充足,抄底的價值仍然很高,即使只修復到歷史的估值中樞,也有30-50%的上升空間。

往後拉長時間看,即使估值修復完成,上漲動力仍然不缺乏。

中期上看,隨着經濟進入新的上升週期,半導體行業的景氣度會繼續上升;長期上看,國產替代有着更加廣闊的增長空間。這幾天,高層的集體學習,再一次提及要堅決解決科技卡脖子問題,半導體是這個主題裏最重要的一個環節。

所以,一句話説完半導體的短中長投資邏輯,那就是短期看修復,中期看經濟,長期看國產替代。

這裏面任何一個,背後所藴含的投資價值都相當高。

04

抄哪個細分領域?

按產業鏈上分,半導體可以大致分為原材料、設備、設計、製造和封測。

其中設計的抄底價值最高。

因為設計公司去年的業績、股價跌幅最大,是去庫存的主角,也是最先受到終端產品需求帶動的細分領域。

換句話説,設計公司的修復空間大,容易受益經濟回暖,業績的增長確定性更高,也更大。同時,國內的上市設計公司涉及高端芯片較少,大國博弈風險相對弱一些,加上這些設計公司的芯片產品技術成熟,需求穩定,基本面相對要好一些,行情修復也相對容易,不失為好的抄底對象。

去年劇烈的週期下行,股價暴跌,相信不少半導體投資者都損失不少。好在,週期股,有落就必有上。

現在,等足一年,是時候拿回自己失去的東西。

More Content