兔年新氣象,新能源產業鏈依舊比較紅火,其中,一家鋰電材料“黑馬”即將登陸資本市場。

近日,湖南裕能新能源電池材料股份有限公司(以下簡稱”湖南裕能“)開啟申購,擬登陸創業板,保薦人為中信建投證券。

湖南裕能是國內主要的鋰離子電池正極材料供應商,旗下的主要產品包括磷酸鐵鋰、三元材料等鋰離子電池正極材料,目前以磷酸鐵鋰為主,主要應用於動力電池、儲能電池等鋰離子電池的製造,最終應用於新能源汽車、儲能領域等。

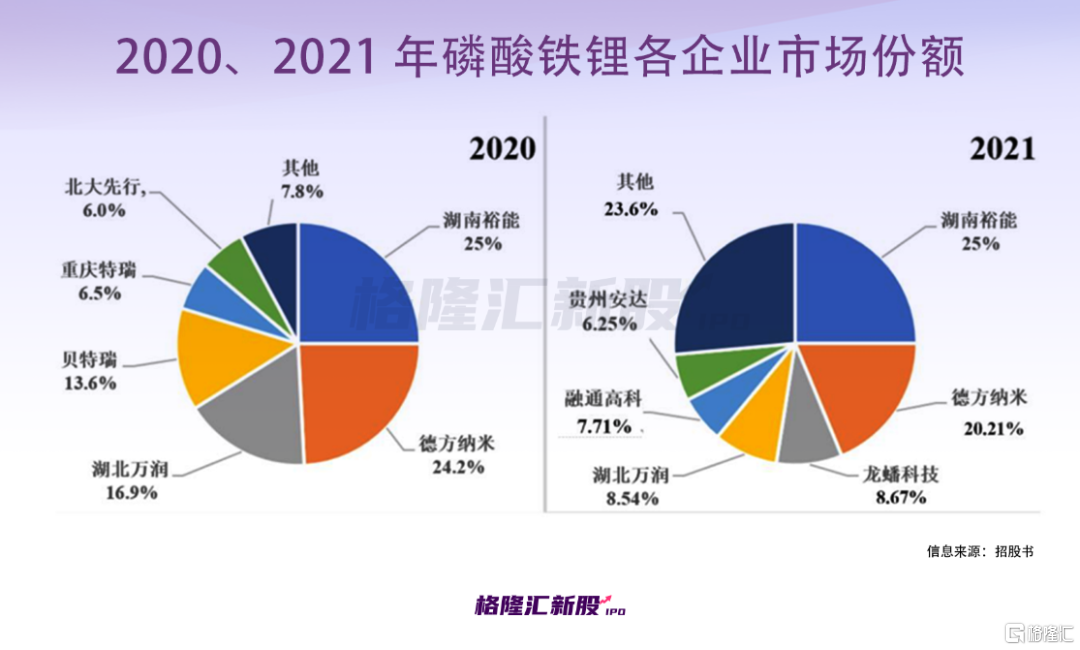

值得注意的是,根據高工鋰電數據,公司2021年在國內磷酸鐵鋰正極材料領域的市場佔有率為25%,磷酸鐵鋰出貨量排名第一。

湖南裕能的發行價格為23.77元/股,發行市盈率為15.2倍,低於中證指數有限公司發佈的行業最近一個月平均靜態市盈率(26.5倍),低於可比上市公司2021年扣除非經常性損益後歸母淨利潤對應的平均靜態市盈率(45.58倍)。

本次發行股票數量為18,931.3200萬股,約佔發行後公司總股本的25%,上市之時湖南裕能的市值在179億元左右。基於兔年的“開門紅”效應,近期打新情緒有着樂觀預期,疊加標的估值相對較低,首日大概率會有一定的上漲空間。

身處熱門賽道,作為磷酸鐵鋰正極材料的“出貨王”,湖南裕能顯出了高成長性,但在發展中也面臨着關鍵性的挑戰。

01

業績乘風而上?

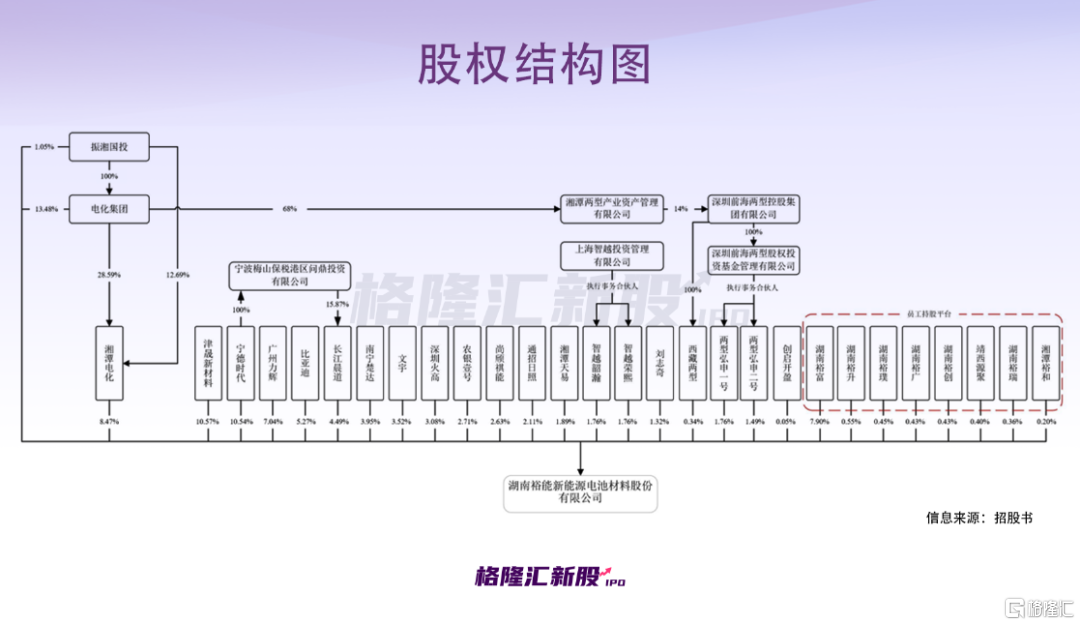

回顧湖南裕能的發展史,2016年6月,廣州力輝、湘潭電化、兩型弘申一號、文宇、智越韶瀚、湘潭天易、津晟投資簽署《合資協議書》,約定共同設立裕能有限,即發行人的前身。

根據招股書,截至2022年6月30日,公司無控股股東、實際控制人。公司按同一控制合併後第一大股東為湘潭電化、電化集團及振湘國投,合計持有發行人23%的股份;第二大股東津晟新材料持股10.57%,第三大股東寧德時代持股10.54%,而比亞迪持股5.27%,為第七大股東。

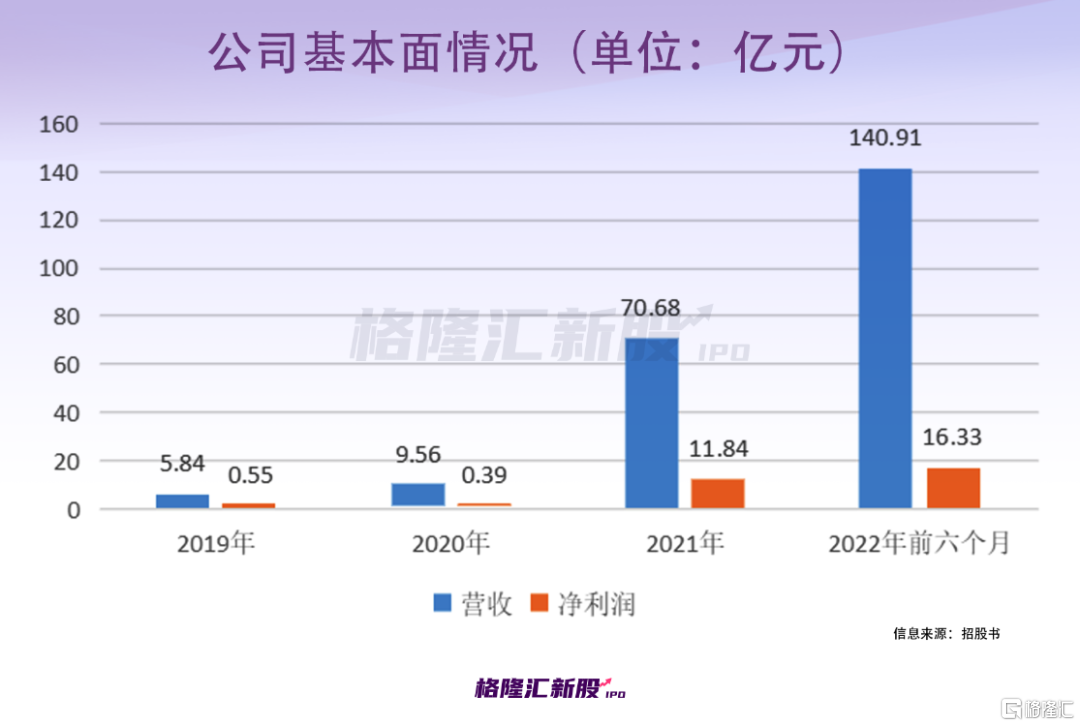

來看基本面,報吿期內,湖南裕能實現營業收入分別為5.84億元、9.56億元、70.68億元、140.91億元,其中,2021年營業收入同比增長638.99%,2022年1-6月營業收入較上年同期增長848.20%;淨利潤分別為5525.50萬元、3916.65萬元、11.84億元、16.33億元。

可以發現,近年來湖南裕能的業績出現了明顯提升,這與賽道的高景氣緊密相關。

眾所周知,近年來,國內政策大力支持發展新能源產業,帶動國內新能源汽車高速發展,大幅拉動了動力鋰電池相關產業鏈的迅速發展。

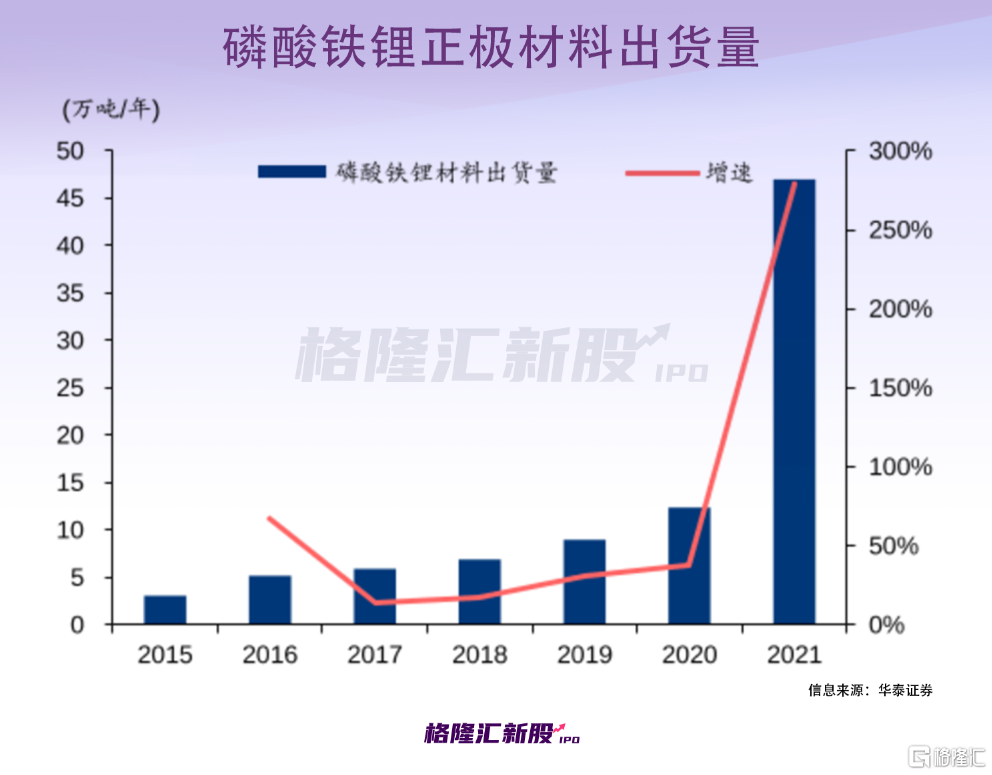

目前,動力電池技術路線主要分為磷酸鐵鋰、三元材料。其中,磷酸鐵鋰電池憑藉較高的安全性能和出色的循環性能,出貨量快速增長。根據招股書,2021年磷酸鐵鋰正極材料出貨量達到48萬噸,同比增長287.1%。

根據高工鋰電的統計,2021年國內前五大電動汽車用磷酸鐵鋰動力電池企業的裝機量合計佔比為94.7%,行業呈現高度集中的特點。

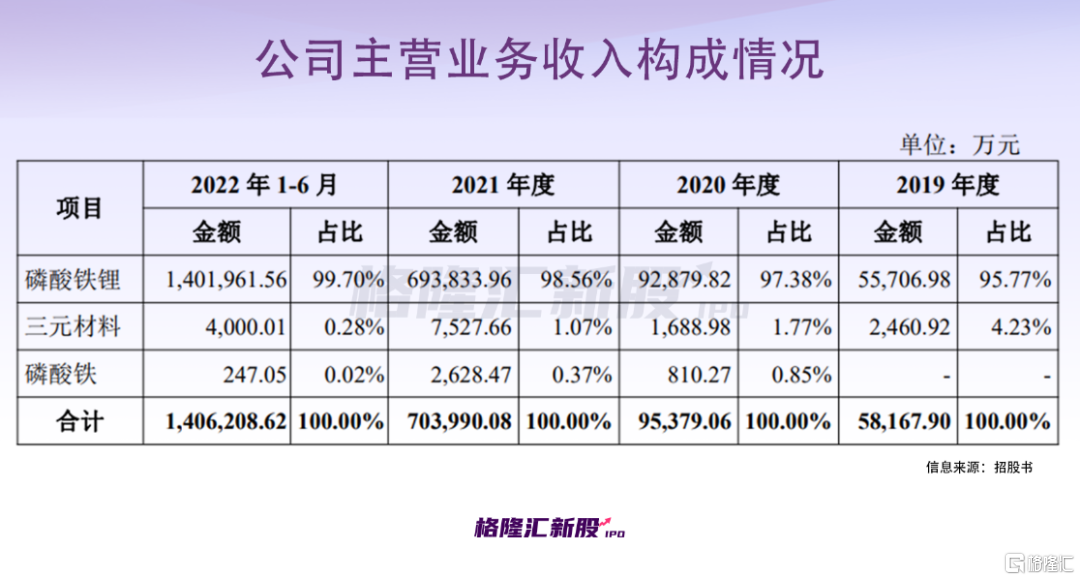

具體來看,報吿期內,公司主營業務收入以磷酸鐵鋰產品收入為主。除磷酸鐵鋰產品外,2019年下半年以來,公司新建的三元材料生產線陸續投產,報吿期內三元材料尚處於客户開拓階段,公司已完成寧德時代的三元產品認證和產線認證,2021年第四季度公司三元材料產品已向寧德時代批量供貨,預計後續這一收入將有所增長。

此外,湖南裕能在2020年12月完成對廣西裕寧的收購,廣西裕寧主要產品為磷酸鐵,大部分用於公司磷酸鐵鋰產品的生產,也有少量直接對外銷售。

報吿期內,湖南裕能的綜合毛利率分別為23.18%、14.53%、26.33%、18.74%。近年來,由於上游原材料價格波動、下游客户需求變化、市場競爭格局變化等因素影響,存在一定波動。

整體來説,公司收入增長較快,主要是因為新能源汽車行業、儲能行業快速發展,帶動磷酸鐵鋰正極材料市場需求大幅增加、產品價格大幅上漲,同時公司積極擴建產能,產銷量得以快速增長。

湖南裕能預計2022年營業收入為400.84億元至434.60億元,較上年同期增長467.15%至514.91%,歸屬於母公司所有者的淨利潤為28.17億元至31.93億元,較上年同期增長137.86%至169.61%。

02

行業產能過剩?

雖説湖南裕能在市場上已顯出了一定的存在感,但能否具備長期成長性還有待驗證。

一方面,在成本控制上有不確定性。報吿期內,公司直接材料佔主營業務成本的比例均超過70%,是成本的主要構成部分。其中,無水磷酸鐵、碳酸鋰及磷酸的合計採購額約佔公司採購總額的比例超過80%。2020年底後,碳酸鋰、磷酸等相關原料價格漲幅較大。若主要原材料市場供求變化或採購價格異常波動,可能不利於其經營業績。

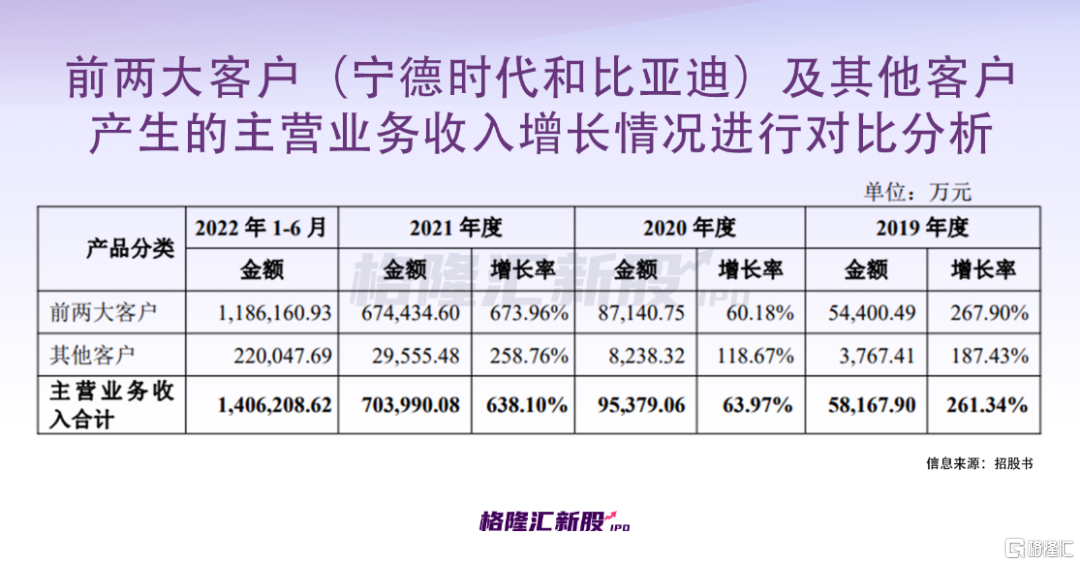

同時,對大客户的依賴也不容忽視。2020年12月,公司增資擴股並引入了主要客户寧德時代、比亞迪作為戰略投資者入股,進一步深化了合作關係。寧德時代、比亞迪持有公司股份比例超過5%,構成公司關聯方。

報吿期內,公司前五大客户的銷售收入佔公司整體銷售收入的比重均超過95%,其中,對寧德時代與比亞迪的合計銷售收入佔比分別達到93.18%、91.12%、95.43%、84.18%。

值得注意的是,報吿期內,公司與寧德時代、比亞迪等部分客户簽署了產能合作協議,其中約定了未來三年客户對公司的保底採購量及公司對客户的供貨能力保證。

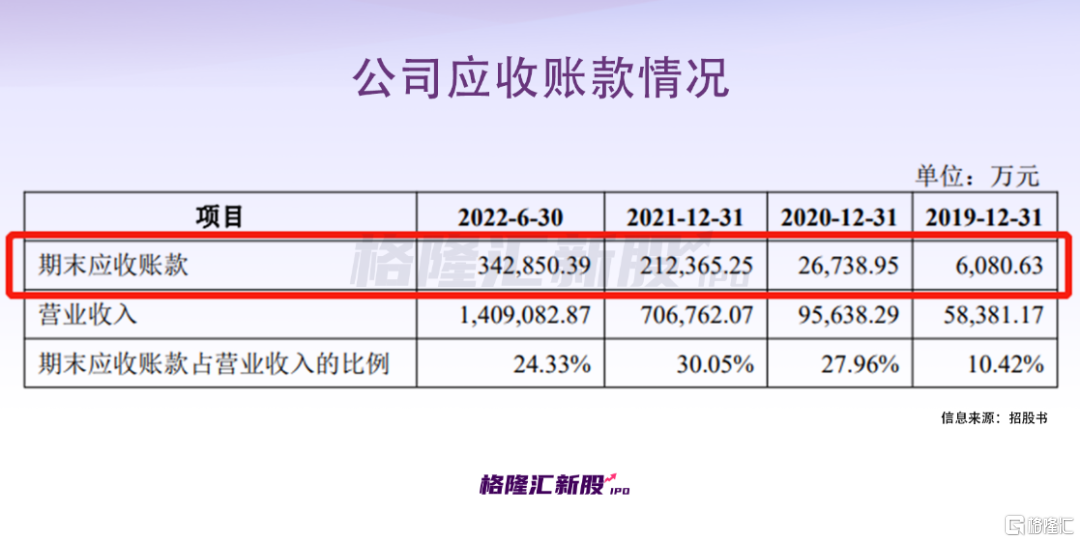

不得不説,主要客户的加持成為了湖南裕能業績增長的主要動力,但這也意味着,若主要客户與公司的合作關係在未來發生不利變化,或直接影響其業績表現。報吿期各期末,公司應收賬款金額較大且增長較快,如果下游客户不能按期及時回款,可能導致回款情況不佳,甚至會發生壞賬的風險。

另外,基於新能源市場發展火熱,產品的下游需求大幅擴張,不少企業看到機遇,紛紛入局,如今磷酸鐵鋰市場集中度較高,入局者在產能上加足馬力,試圖在競爭激烈的態勢下跑出來。

湖南裕能也進行了擴產佈局,通過本次募投項目的建設,公司將新增年產12萬噸磷酸鐵鋰產能。

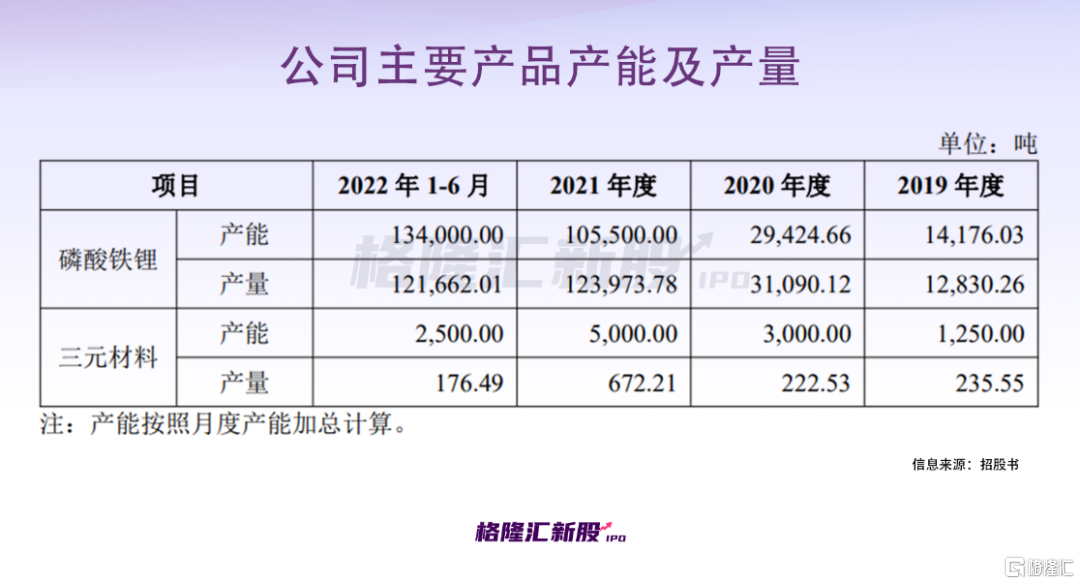

除本次發行募投項目外,公司在湖南、貴州、雲南新建/擴建磷酸鐵鋰產能,並配套建設磷酸鐵產能,截至2022年6月30日,公司已建成產線設計年產能合計為34.30萬噸。根據公司截至2022年6月30日的產能規劃,新增產能將在2022年至2025年逐步釋放,全部建成後公司磷酸鐵鋰總設計年產能將達到89.30萬噸。

湖南裕能生產基地分佈圖,圖片來源:官網

然而,潛在的結構性、階段性產能過剩風險值得警惕。未來隨着各大企業產能的釋放,供給量和需求量或存在一定的落差,而激進的產能擴張或成為成長隱憂。

最後,目前的湖南裕能也需要“補血”,報吿期內,公司經營活動現金流量淨額為負且持續擴大。此外,截至2022年6月30日,公司商譽金額為1.8億元,主要系公司於2020年12月收購廣西裕寧100%股權形成。

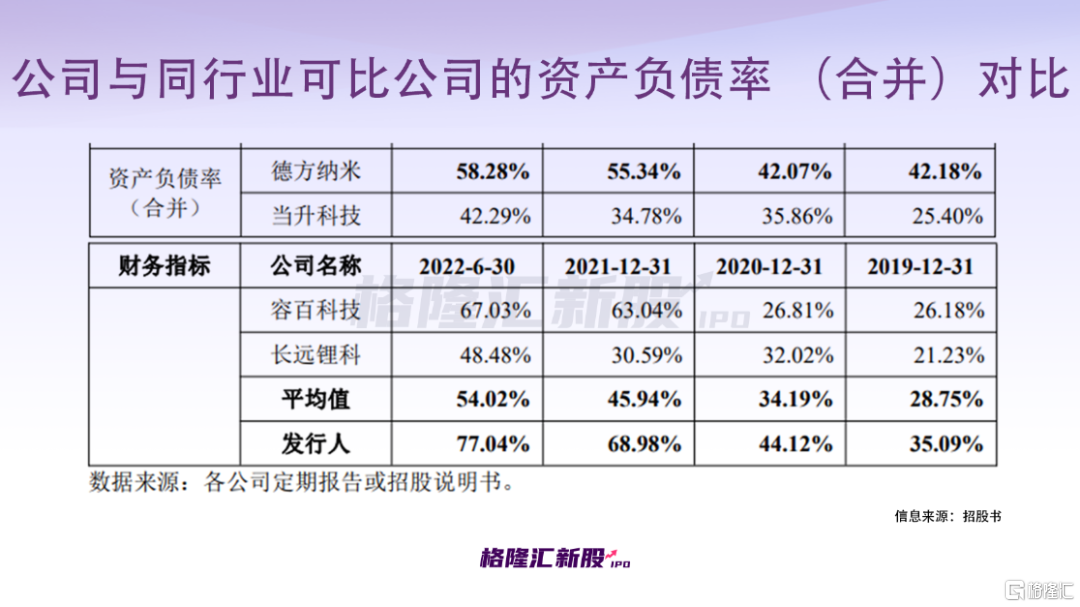

報吿期內,公司流動比率、速動比率低於同行均值,公司資產負債率(合併)逐年提升且高於同行均值,分別為35.09%、44.12%、68.98%、77.04%。如果未來公司融資渠道受到限制或客户未能及時回款,可能出現流動性風險。

03

結語

回顧上一年,乘着熱門賽道的東風,受益於量價齊升的紅利,鋰電材料標的競相上市,湖南裕能並不是特例。要知道,也許在行業高景氣、業績大爆發的時點上市最好,估值也存在高預期。湖南裕能目前的定價頗具性價比,引發不少打新人的期待,不過高成長的持續性或許還得打上一個問號。

More Content