華爾街這次將獠牙對準了亞洲首富。

1月24日,位於美國紐約的做空投資機構興登堡,發佈了一份長達100頁調查報吿,稱:

“17.8萬億印度盧比(2180億美元)規模的阿達尼集團進行了厚顏無恥的股票操縱和財務詐騙計劃”、“在過去幾十年裏肆無忌憚地進行股票操縱和會計欺詐”。

突來一棒,使得阿達尼一週之內狂泄超過500億美元身家,從世界第二富豪跌至跌至第八,並拖累印度股市連日表現不佳。

這或許是史上最成功的做空獵殺。

1月29日晚,阿達尼公司終於反擊,發表了一份長達413頁的憤怒聲明:

這些指控不僅是對任何特定公司毫無根據的攻擊,而且是對“印度和印度機構的獨立性、誠信和質量”,以及“印度的增長故事和雄心壯志”的蓄意攻擊。

語氣措辭之激烈,幾乎將自己上升到民族代表的地步。

顯然,這場大戰,阿達尼輸不得。

一旦他扛不住這場做空,很有可能給印度股市,乃至整個印度社會,帶來難以想象的災難……

01

超級牛市

當A股在3000點上下兜兜轉轉期間,印度股市經歷了長達二十多年的長牛,屢創新高。

以孟買Sensex30指數為例,從2001年的2594點,到2022年底的63583點,漲幅超過23倍,月K季K年K線都一飛沖天,説不羨慕是假的。

而作為整個亞太地區估值最高的市場,印度股市憑藉的是什麼?

首先是印度的經濟基礎和市場狀態,與90年代的中國非常相似。

得益於龐大的人口數量及健康的人口結構,印度的人口紅利仍未得到完全釋放,GDP增長速度非常快,近二十年基本都維持在8%以上。

在全球主要經濟體中一直排名靠前,已經逐步成長為一股不可小視的力量。

其次是印度股市獨有的“種姓制”設定。

印度股市名義上是註冊制,但一家公司想要在印度上市,必須要在註冊後,去評級機構做評級,披露之後才能正式上市。

簡單講,就是需要官方“指導”。其中的敲門磚,無非是人脈、背景、資源之類的硬通貨。

評級高的公司,自然受追捧,股價蹭蹭蹭漲。評級低的,就等於死在了起跑線上。

這造成一種不好的現象。

十幾家銀行、能源、IT巨頭,佔據了印度股市50%以上的權重。作為比較,A股前20家公司市值總和,僅佔股市的22%。

形成了寡頭壟斷、強者恆強的局面。地位難以撼動。小盤股水深而內卷,根本站不住強。

可以這樣説,這十幾只大盤股支撐起了整個印度市場。而其餘幾千只中小企業,根本無人關心,也無關痛癢。

在經濟繁榮期,這自然沒什麼問題,反而能聚集力量,加速前進。

近些年,印度一直是國際資本青睞的對象,無數跨國巨頭跑去投資建廠,促進當地製造業和重工業發展,試圖打造一個新的“世界工廠”。

尤其在混亂的2022年,三哥更是趕上了好時候。

在全球能源緊張的當口,印度向俄羅斯拋出橄欖枝,大量進口廉價石油,簡單加工後再高價出口給歐洲人,能源巨頭們數錢數到手抽筋。

同時,印度政府還接連降低利率,大肆放水支持實體經濟,並印錢2萬億盧比扶持本土巨頭做大做強。

連番刺激下,印度大盤股狂飆,帶動印度股市,成為去年全球表現最好的市場。

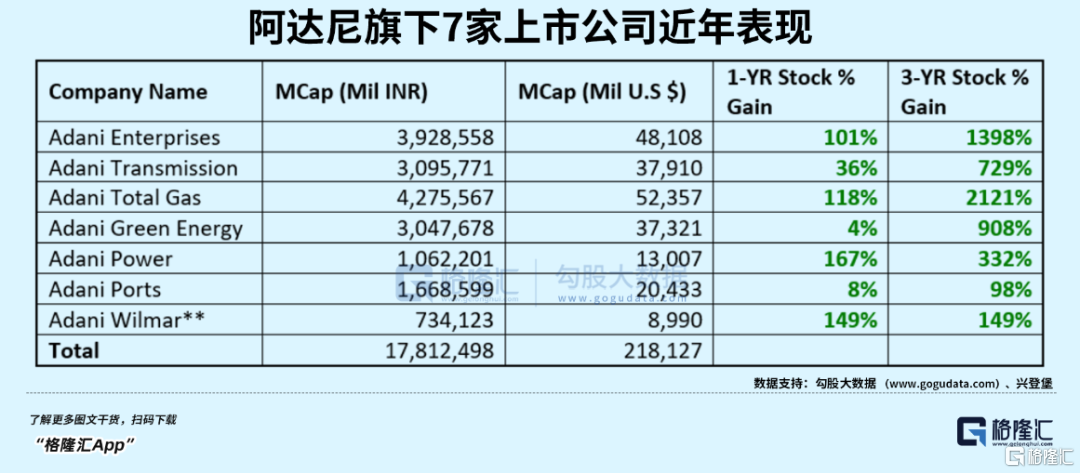

比如阿達尼旗下的7家公司,2020-2022年,市值增長了10倍。僅2022年一年,就為印度股市貢獻了79%的增長。

印度股市的總市值在3.4萬億美元左右,而阿達尼旗下公司總市值為2181億美元。

不誇張的説。阿達尼打個噴嚏,整個印度真得感冒。

這就是真正的寡頭,比之韓國、俄羅斯更甚。

但相對的,一旦阿達尼經受不住質疑而倒塌,印度金融市場將遭受前所未有的打擊。

02

世紀巨“貪”

阿達尼這個人,有多厲害呢?

他旗下擁有7家上市公司,全部在印度上市。未來,還有5家公司,準備上市。

通過這7家公司,阿達尼掌握了印度最大的私人碼頭、私人發電廠,和全國四分之一的空中交通、全球最大的煤礦,以及房地產、保險等各類不計其數的領域。

做個不太恰當的比喻,整個阿達尼集團,相當於我們的海螺水泥+上海機場+舟山港+中國神華+國家電網……

但如此巨頭,並不像前任首富安巴尼一步步做大,而是突然竄起來的。

2020年,他的身家才97億美元,排在福布斯榜155位。到2022年,財富一度高達1488億美元,接連擊敗比爾蓋茨、LV董事長、亞馬遜創始人,登上了世界第二富豪的寶座,成為了第一個坐到這個位置的亞洲人。

2022年上半年,平均日賺17.5億元人民幣(約等於841爽),印鈔機也不過如此。

2年時間,資產增加21倍,又不是1塊錢變成21塊,這個速度一看就有問題。

只要有人查,肯定會出事。

根據興登堡的報吿裏統計,阿達尼旗下7家上市公司中,三年內最差勁的股價漲了98%,最牛的漲了2121%。

除了少數仙股,哪有這麼牛的?

以阿達尼氣體能源公司Adani Total Gas為例,3年漲了20倍,市盈率達到635倍。而天然氣屬於週期性行業,世界上絕大多數週期性公司的市盈率不會超過15倍。

還有一家基建公司Adani Enterprises,3年漲了13倍,市盈率到了256倍。而世界上其他國家的基建公司,市盈率基本都不會超過20倍。

興登堡研究公司認為,即便從基本面看,阿達尼旗下的公司,也有85%的下跌空間。

同時,阿達尼集團還有嚴重的債務問題,總債務超過40%,是利潤的7倍。甚至阿達尼本人,還通過親戚在海外設立的38個私人公司,為旗下公司虛增收入。

講道理,僅以基本面看,做空報吿説阿達尼旗下公司有85%下跌空間,還是保守了。

我個人甚至認為下跌95%都不過分。

但是,基本面和數據分析,無法説明所有事情。

在印度這個神奇的國家,出現阿達尼這種人,並不奇怪。

早在2000年,阿達尼就開始投資還是地方官的莫迪。

2002年,莫迪治下古吉拉特邦暴發騷亂,被國內外羣起而攻之,政治生涯風雨飄搖,阿達尼出錢給他搞正面宣傳,終於讓後者站穩跟腳;2013年,美國沃頓商學院取消了莫迪在沃頓印度經濟論壇上的主題演講,阿達尼聽説之後,立馬就撤回了對論壇的經濟支持。

……

這段時期,雙方的關係,大概類似呂不韋投資異人。

全印度都知道兩人如膠似漆,甚至後來莫迪參與競選的時候,都是乘坐的阿達尼公司的飛機。

2014年莫迪成功當選印度總理後,自然投桃報李。

比如,聽聞阿達尼的公司因為破壞環境要被罰款20億盧比,莫迪大手一揮,這筆罰款被撤銷了。

聽聞阿達尼想要經營機場,莫迪大手一揮,直接批准了 6 個機場私有化,甚至就連印度孟買第二大機場運營權都直接交給對方。

朝中有貴人相助,又趕上新冠和能源危機這種發財的好時候,阿達尼能不賺錢嗎?

當然,報恩只是一方面。

在“民主制度”下,政客要想幹點事,沒有商業大佬的資本支持是不可能的,明面上的權力被“三權分立”制衡了,不能隨便用,想辦事只能通過資本的灰色手段。

莫迪作為執政黨領袖,想辦點什麼事,不可能不需要一個錢袋子——阿達尼就是一個合格的錢袋子。

這種關係,大概就像是乾隆與和珅,誰也離不開誰。

不過,這個錢袋子裏的錢,自然不可能都是光明正大的。

阿達尼的錢怎麼來的,莫迪不可能不清楚,旁人也大概能猜到。大家都心照不宣,你好我好大家好。

但是,現在卻有人“不懂事”地反覆揭這塊遮羞布,就不禮貌了。

這肯定不是朋友的做法。

03

磨刀霍霍

從目前發生的一系列事件來看,為了從印度身上砍下一大塊肉,華爾街的資本家們至少已動用了三種手段。

1.金融碰瓷。

即近期華爾街對阿達尼集團的瘋狂攻擊。

原本,阿達尼旗下公司,雖然有實際的業績增長,但市值漲的這麼快,必然是操縱股市,炒出來的身價,割股民韭菜的。

只不過,現在有做空機構站在比莊家更高的台階上,反過來割莊家了。

更妙的是,這些做空機構甚至不需要進入印度股市就能賺錢,直接在美國資本市場上就能針對印度進行買空賣空。

2.輿論攻擊。

CNN和BBC正在聯手搞印度。

近期,BBC拍了一部叫作《印度:莫迪問題》的“紀錄片”。第一季以2002年擔任英國外交大臣的傑克·斯勞特為主角,從他的視角,批評印度總理莫迪煽動對穆斯林的仇殺,挑起宗教紛爭。

故事主要講述的是,莫迪在擔任古吉拉特邦首長期間,一場印度教徒與穆斯林之間爆發的騷亂,最終導致超過1000人喪生,其中大部分是穆斯林。

結論是,經過英國政府的“調查”,正是莫迪領導層的不作為,“為暴亂者創造了一種有罪不罰的氛圍”。

BBC官網《印度:莫迪問題》頁面

1月19日,印度官方發言人回擊,稱這是西方社會對印度的“新殖民思維”。1月21日,印度政府要求YouYube等平台屏蔽這部影片。1月23日,印度全境禁播這部片子。

可惜,抗議無效。

1月24日,《印度:莫迪問題》第二季播出,目前還不知道有沒有第三季。

CNN説,印度政府不得干涉新聞言論ZY,要正視人民的聲音,不要搞DC。

但根據美國公司“晨間諮詢”最近公佈的一份名為“全球領袖支持度追蹤”的調查顯示,在22個“民主國家”中,印度總理莫迪以76%的支持率遙遙領先排名第一。

反觀燈塔國的喬幫主,則以-9%(反對者51%支持者42%)墊底。

白臉紅臉都是自己唱,明顯自相矛盾。(更好笑的是,頒佈了“禁穆令”的國家,竟對他國的穆斯林如此關切。)

CNN報道截圖

3.濫用權威。

世界權威評級機構,美國穆迪和惠譽,在1月下旬,均發佈了對印度經濟評價為負面的報吿。

根據預期,印度將陷入債務過高、就業惡化等泥潭,從而使經濟陷入困境。

1月27日,世界銀行發表《世界經濟形勢與展望》報吿,也將印度2023年的增長預期由6.8%下調至5.8%,幅度較大。

同一天,高盛也發表報吿稱,印度將由於投資疲軟、出口收益下降以及借貸成本上升,很可能在2023年失去增長勢頭,給金融市場帶來持續震盪,並存在經濟衰退風險。

在如此輿論環境中,印度所有企業乃至政府機構,想要在國際市場上尋求融資,比如向世界銀行銀行申請貸款,利率自然就高一些。

成本增高,負擔家中,麻煩變多,印度真正陷入困境的可能性,自然會大很多。

總之,從最近一個多星期的表演看,美英這兩個主要靠金融工具賺錢的國度,已經是磨刀霍霍向印度了,不大賺一筆是絕對不會善罷甘休的。

以上一系列操作,是一套組合拳,最終目的是讓抑制印度經濟,使得企業生存艱難乃至破產,再由華爾街的資本家打着投資的名義趁火打劫,大量收購瀕臨破產的企業。

等待美聯儲再度進入寬鬆週期,讓這些公司市值漲起來,再高價賣出。

這也能從側面揣測出,美聯儲加息的步伐,或許在近期就會到頂。

換言之,其他各國,尤其對華爾街資本不設防的發展中經濟體,會很難過。典型的就是印度、越南。

而所有發展中國家的股市,有一個共同特點——上漲時極為洶湧,下跌時極為慘烈。即行情波動特別大。

包括A股也有這個特點,尤其在二十年前,特別明顯。

近期越南股市的慘烈,我們已經看到了。印度,或許很快就將步其後塵。(完)

More Content