本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤、林彥

黃金的價值由貨幣職能帶來的金融屬性和避險屬性組成。我們採用實際利率表徵黃金的金融屬性,用VIX指數表徵市場的避險情緒。兩因子模型對黃金價格的解釋力很強,但在2022年失效了,從黃金儲備的變動來看,美元作為黃金定價標尺的職能可能在逐漸減弱,雖然其他貨幣在對美元貶值,但美元也在對其他等價物(黃金以及商品)貶值。展望2023年的黃金行情,機會是相對確定的,風險是相對有限的。

馬克思説,“金銀天然不是貨幣,但貨幣天然是金銀”。雖然我們早已經進入信用貨幣時代,但潛意識裏,依舊把黃金作為價值度量和貯藏的手段。

(I)黃金的定性分析——持續的金融屬性,階段的避險屬性,微弱的工業屬性

黃金的價值,由貨幣職能帶來的金融屬性和避險屬性組成。金融屬性的本質是貨幣的時間成本,最佳代理變量是實際利率。實際利率的相對高低反映了市場對於未來實際經濟增速和資金易得性(流動性環境)的預期。換句話説,美國的實際利率就是美元本身的價格,由於黃金不生息,實際利率可以理解為持有黃金的機會成本。

常在黃金價格分析中被提到的美元指數,則是不同貨幣之間的比價關係,美元指數是美元相較於其他貨幣的價格,也受美國實際利率的影響。雖然歷史上來看,美元指數確實與黃金價格負相關,但這種負相關並不是因果關係,而更多來自於兩者都與實際利率相關。實證結果也證明,實際利率是更好的黃金價格解釋變量,單獨用美元指數只能解釋黃金價格(倫敦金現貨)8%的波動,而實際利率可以解釋超過70%的黃金價格波動。

需要額外注意的是,中長期的流動性預期部分定價在了實際利率中,但是短期的流動性偏好並沒有。比如2008年3-10月金融危機和2020年3月新冠疫情爆發初期,風險偏好快速下降,流動性溢價快速上升,由於現金的流動性始終好於黃金,特殊情況下也造成了拋售黃金換取流動性的結果。不過多數情況下,流動性溢價(無論是在岸美元還是離岸美元)的波動不大,對金價的線性解釋能力較弱。因此在黃金的分析框架中,流動性溢價只是在事件驅動分析時作為外生變量加入。

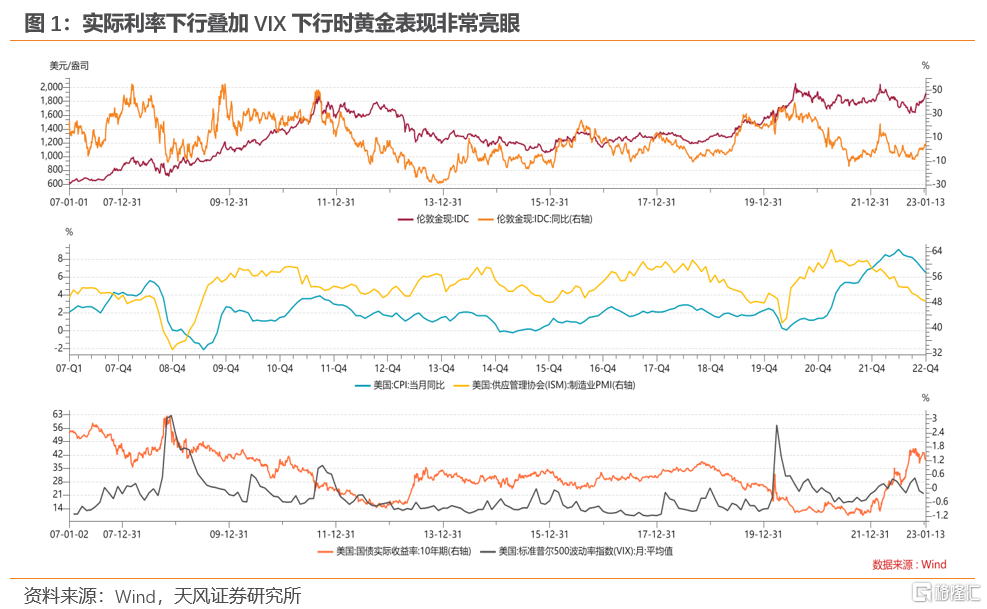

黃金的另外一個定價因素——避險屬性,在2022年初的金價行情中表現地淋漓盡致,在俄烏衝突不斷升級的推動下,黃金價格從22年2月初的1800美元附近一路上行至22年3月的2000美元上方,之後隨着加息節奏不斷加快才開始回落。避險情緒和市場的恐慌程度有關,芝加哥交易所的期權隱含波動率加權指數(VIX,又被稱作“恐慌指數”)可以被作為觀測市場恐慌程度的代理變量。

在傳統的金價分析框架中,“抗通脹”的職能也經常被分析師當作是黃金的定價要素,但這個認知其實並不準確。以2022年的行情為例,CRB商品指數全年上漲了19.53%,倫敦金現貨價格則基本走平(小幅下跌0.35%)。商品定價可以分為工業屬性和金融屬性。黃金的需求端沒有大規模的工業用途,供給端(已探明的儲量和已開採的存量總和)也相對穩定,黃金的工業屬性和消費需求一般不作為定價的考慮因素。

因此黃金相較於其他大宗商品(如原油、有色等工業品)而言,金融屬性強,工業屬性則非常弱。當大宗商品的工業屬性和金融屬性走向相反時,金價和通脹的走勢也會出現反向,兩者並沒有直接的因果關係。比如2018年底-2020年聯儲貨幣政策由緊轉松,同時美國經濟持續走弱,黃金價格和CRB商品指數走勢背離超過一年,同樣的情況也出現在2011年的Q2-Q3。

(II)黃金的定量分析——萬能的兩因子,為什麼22年失效了?

綜合以上分析,我們採用實際利率表徵黃金的金融屬性,用VIX指數表徵市場的避險情緒,兩個因子對黃金價格的迴歸係數都非常顯著(P值均為0.0%),解釋力很強(全樣本回歸的R^2為83%)。從迴歸係數來看,VIX每波動一個單位,對應金價波動3.7美元;實際利率每波動1個bp,對應金價波動3.5美元。由於VIX的波動率是實際利率的29倍,因此兩者對金價波動的貢獻率為1:3.3。

從次貸危機爆發以來的歷史來看,當實際利率下行同時VIX上行時,黃金錶現都非常亮眼,例如2007年Q1至2008年Q1,2011年Q2-Q3和2020年Q1,囊括了金價同比漲幅四個高點中的三個(剩下一個高點2009年則是由歐債危機主導的),這四輪黃金行情開始的節點,通脹都已經進入下行的後半段或處在相對底部的位置。而黃金相對錶現最差的2013年,正是VIX處在低位且實際利率快速上升的一年。(圖1)

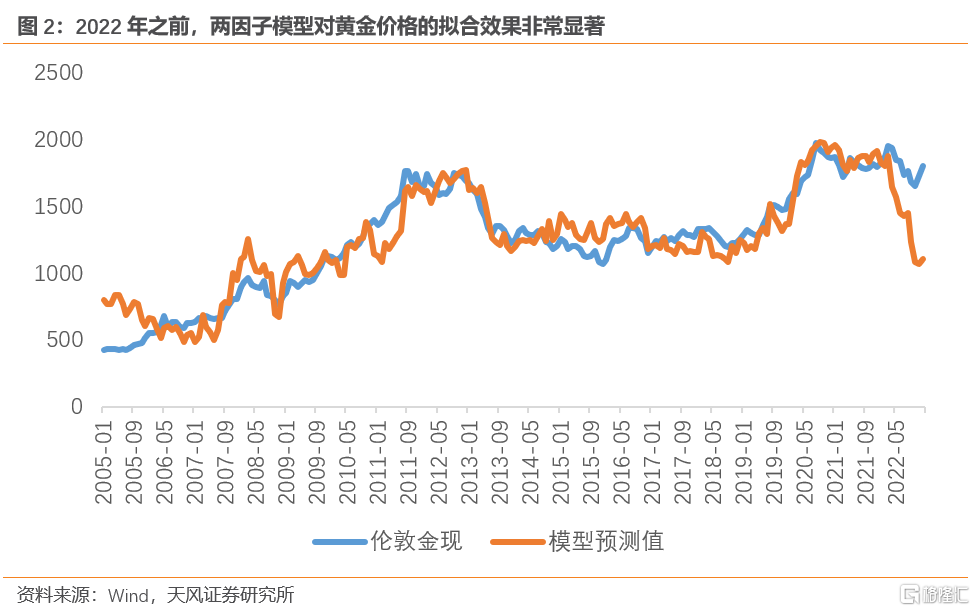

2022年之前,兩因子模型對黃金價格的擬合效果非常顯著(如圖2,R^2為88%)。但2022年以來,金價開始和模型預測值背離。如果按照歷史規律,實際利率從3月接近-1%的水平上升至10月的高點1.75%,金價應該出現大幅度回落(大約下行至960美金)。但事實上,金價並未出現相應幅度的調整,不僅3-10月黃金價格受實際利率上升帶動的下行幅度小於歷史,11-12月黃金價格反彈的幅度也偏離了實際利率和VIX的波動。實際利率明顯反彈,VIX震盪下行,但黃金依舊單邊上行。

實際利率和黃金價格背離的原因究竟是什麼呢?有些投資人可能會將本輪金價的反彈歸功於市場對聯儲的寬鬆預期。誠然,支持寬鬆預期交易的證據正在累積:例如美國通脹緩解的趨勢逐漸明顯,能源和食品分項大概率從23年2月開始在去年俄烏衝突帶來的高基數影響下快速回落,房租也將滯後於房價下跌,未來通脹讀數的回落斜率很大程度上取決於核心服務業的價格水平;另外去年12月美國服務業PMI下行,非農薪資增速下行也進一步強化了市場的預期。

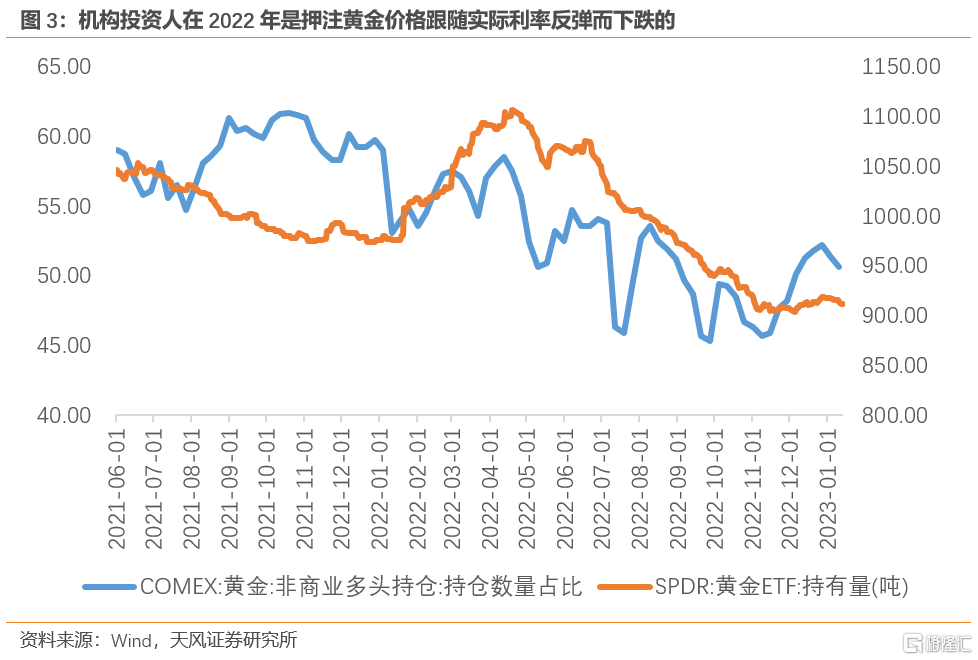

但是,如果本輪金價上漲的主要驅動因素是寬鬆預期交易,那麼作為金融屬性這枚硬幣的兩面,金價和實際利率不應該發生如此程度的背離。實際上,機構投資人在2022年是押注黃金價格跟隨實際利率反彈而下跌的,全球最大的黃金現貨ETF和COMEX黃金期貨非商業持倉多頭佔比在2022年都呈現出了下跌的走勢(圖3),因此金價相對堅挺是由其他的多頭力量在支撐的。

(III)“Chaos is a Ladder”

金價和實際利率背離的答案可能更多就集中到前文提到的黃金的避險屬性,而且這種避險情緒可能無法用VIX準確捕捉,因為美元資產與非美貨幣標價的資產基本面受俄烏衝突帶來的衝擊程度不同。並且,俄烏衝突以來,美國的金融制裁手段讓其他國家開始擔憂“雞蛋不應該放在一個籃子裏”,美元信用有所受損,22年各大央行對黃金儲備的上升斜率創歷史新高。

根據世界黃金協會的數據,截止2022年前3季度,全球央行的黃金儲備上升了673噸,僅三季度就購進大約400噸黃金,創2000年有季度數據以來的新高。2022年一共有17家央行上升了黃金的儲備量,其中土耳其、埃及、伊朗、印度、烏茲別克斯坦、卡塔爾、阿根廷、塔吉克斯坦、冰島、厄瓜多爾、塞爾維亞和捷克的黃金儲備上升數量排名靠前,增量都超過一噸。從增加黃金儲備的央行排序上來看,中東、東歐和中亞的國家相對靠前,這些原本在地緣政治上相對中立或地緣位置離俄羅斯更近的國家選擇了用腳投票來質疑美元作為國際儲備貨幣的地位。

並且,2022年四季度各國央行補充黃金儲備的腳步並未隨着金價的反彈而停止,以中國為例,根據人民銀行的數據,11-12月購買了200萬盎司黃金,這也是中國人民銀行自2019年9月以來首次宣佈增儲黃金。

與各國央行不斷增加黃金儲備相對應的是,全球央行的外匯儲備在聯儲的加息週期中不斷減少。根據國際貨幣基金組織的數據,截至2022年9月底,全球外匯儲備為11.5986萬億美元,比2021年底減少10%,自2020年3月底以來首次低於12萬億美元。作為外匯儲備中的絕對主力,美元儲備下降的速度超過了總體外匯儲備下降的速度,導致美元在全球外匯儲備中的佔比開始下降,外匯儲備佔比已經從2016年第一季度的65.46%降到了2022年第三季度的59.15%。中國、日本、德國、法國、沙特阿拉伯、印度、以色列等20多個美債的主要海外持有者都在2022年加大了對美債的拋售力度。

從2022年美國施壓OPEC增產石油無果,以及中阿峯會開始討論用人民幣結算油氣等跡象來看,石油體系對美元信用的支撐也在逐漸減弱,全球的美元結算體系開始出現一些細小的裂縫。就像所有複雜系統的相變一樣,貨幣體系往往在漫長的時間裏都很穩定,高效率的全球貿易流支撐了貨幣體系的穩定,各參與方都能受益於體系的正常運轉並不斷輸入能量。一旦貿易流開始斷裂,維持體系運轉的能量超過了體系所創造的價值,細小的裂縫便會在很短的時間裏演變成劇烈的瓦解。在佈雷頓森林體系瓦解過程中,黃金得到了市場青睞,“Chaos is a ladder”,這個階梯往往由黃金鑄造。

黃金是人們心中最終的價值衡量工具,如果美元的國際貨幣地位下降,那麼美元作為黃金定價標尺的職能也會逐漸減弱,美國主權債券的利率(無論是名義利率還是實際利率)和其他美元標價的資產(例如美股)與黃金之間的聯繫也將逐漸減弱。這可能就是去年Q4至今黃金和美元指數背離的規律更加明顯,而與TIPS利率相關性減弱的原因。

(IV)展望2023年的黃金行情——機會是相對確定的,風險是相對有限的

首先,隨着聯儲大概率進入加息週期的尾聲,實際利率進一步走緩的概率較大,將會一定程度上彌合目前金價和實際利率背離所帶來的潛在壓力;

其次,全球央行拋美元買黃金的行為仍在進行時,儘管初期過程很漫長也看不到明顯變化,但我們認為美元信用與黃金價格的相關性走弱才剛剛開始。地緣風險目前來看還沒有完全緩解,避險情緒可能還會給金價提供支撐。

此外,從目前美國的資產負債表情況來看,本輪去庫週期相對温和,淺衰退大概率不會帶來很強的流動性風險,黃金受到外生衝擊短期急跌的概率也不高。

從我們的黃金模型來看,黃金佔優的時間點漸行漸近,路標是通脹下行至週期後半段,聯儲正式開啟降息討論後實際利率能進入順暢的下行階段。這個在路標出現之前,如果金價上漲過快,出現技術性調整的概率仍然存在。

風險提示:地緣局勢惡化超預期;美聯儲貨幣政策收緊超預期;歐元區出現流動性危機

報吿來源:天風證券股份有限公司

報吿發布時間:2023年1月21日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content