本文來自格隆匯專欄:中金研究;作者:耿安琪 丁雅潔等

摘要

一、2022年地方債供需情況概覽

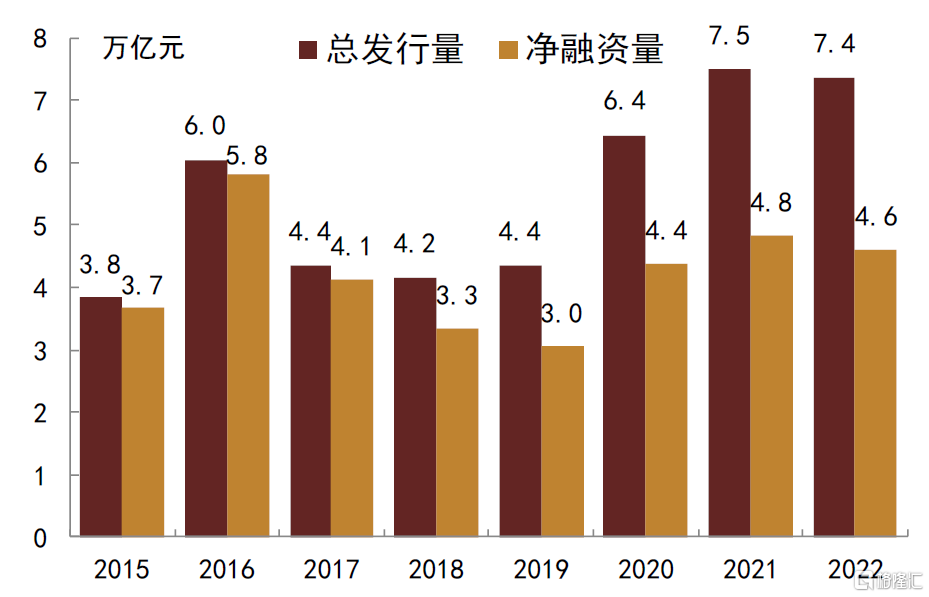

從發行及淨增規模看,2022年地方債發行量近7.4萬億元,淨增量近4.6萬億元,均較2021年有小幅回落。其中,新增專項債發行規模4.0萬億元,新增一般債發行規模0.72萬億元,基本皆發滿可用限額。從發行節奏看,2022年在財政發力前置背景下,地方債發行相對集中於上半年,其中6月單月發行量創歷史新高,而10月隨着各地盤活專項債結存限額,地方債迎來下半年發行小高峯。從期限結構看,2022年在超長期專項債發行量增加的帶動下,地方債平均發行期限小幅拉長至約13.2年,不過仍低於2020年峯值。從新增限額變動及新增債發行區域分佈變化情況來看,2022年地方債發行區域分化趨勢仍存,經濟相對發達地區所獲限額及地方債發行規模佔比多抬升。從新增債募集資金用途看,2022年新增地方債投向進一步向基礎設施建設及社會民生領域項目集中。從專項債作資本金情況看,2022年新增專項債資金作資本金規模近3000億元,集中於交通基礎設施領域,對應地方債發行期限以超長期為主,區域分佈以廣東、山東、江蘇、雲南、廣西為主。

從一級市場發行情況看,2022年地方債平均發行利率較2021年回落逾30bp至3.02%附近,各期限地方債一級中標利率均值在2.15%至3.40%之間,全場倍數在14至26倍之間,與國債估值利差進一步降低至11-17bp。分地區看,2022年地方債發行市場化水平進一步提升,各地區發行利率與其發行期限結構、地區經濟實力等具有相關性。

從機構配置情況來看,2022年商業銀行仍是配置地方債的絕對主力,不過其持有地方債規模佔比繼續小幅下降,廣義基金、保險機構、證券公司等非銀金融機構佔比繼續小幅上升。從配置節奏來看,2022年機構對於地方債的配置節奏快於往年,這主要是由於對地方債而言,配置節奏大體往往取決於供給節奏,而在財政提前發力、適度超前開展基礎建設投資的訴求下,2022年地方債發行節奏較快。

從未來還本付息情況看,截至2022年末,地方債存續規模近34.9萬億元,待償付利息約10.6萬億元,待還本付息規模合計約45.5萬億元,還本付息壓力相對集中在未來四年。分地區來看,如果以各地區後續還本付息額與其2021年GDP比值這一指標來靜態橫向比較和評估各省市地方債付息和償債壓力,那麼我們認為需關注青海、貴州、甘肅等省後續地方債還本付息壓力。

二、2022年地方債發行特點回顧

在盤活結存限額增發專項債方面,河北、山東、四川、福建、河南和雲南等省2022年四季度可用結存限額在300億元以上,其中我們推斷山東等省或因為儲備項目較多、準備較為成熟而獲得了更多的調劑限額,而河北、四川、福建、河南、雲南等省可用限額較多則可能主因其自身可用結存限額空間較多。從實際發行情況來看,各地區基本發完可動用結存限額,其中10月發完絕大多數,仍有400餘億元在11-12月陸續發行。從資金投向來看,近5000億元結存限額對應發行的專項債投向,相對全年新增債投向而言更集中於基建項目。從後續可動用專項債結存限額來看,我們計算2022年末專項債限額與餘額之差或在1.4萬億元左右,各地結存限額與其儲備項目情況可能仍存在不完全匹配情況,後續若再次動用結存限額,我們認為不排除再次通過回收-再分配機制進行調節。

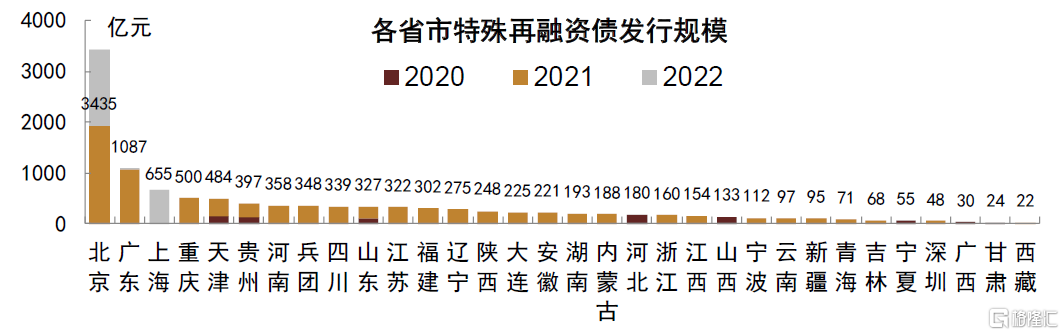

在用於償還政府存量債務的再融資債方面,2022年1月及4-6月,此類特殊再融資債合計發行約2182億元,包括北京約1514億元、上海約655億元和廣東(不含深圳)約14億元;2022年下半年則再無地區發行此類特殊再融資債。我們認為不排除後續再有此類特殊再融資債發行,屆時可能也會佔用一定規模的地方債結存限額。

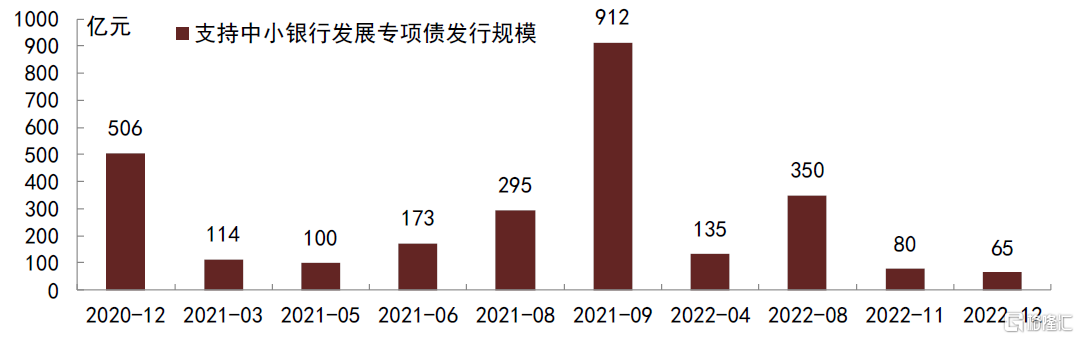

在支持中小銀行發展專項債方面,2022年此類新增專項債發行規模合計630億元,包括遼寧200億元、甘肅300億元、大連50億元和河南80億元,合計支持21家中小銀行,包括城商行9家及農商行、農合行、農信社共12家。自此,支持中小銀行發展專項債餘額約2730億元,後續尚有近1370億元左右2022年新增支持中小銀行發展專項債限額待使用。

在設有提前償還條款地方債方面,2022年發行規模逾8000億元,均為新增專項債,河北、河南和湖北為主要發行省份。此類地方債以10年期以上品種為主,與可比普通新增專項債相比實際久期更短,但二者發行定價差別較小,對於各類地方債投資者而言參與認購大概率能獲得一定溢價,依然值得關注和參與。

三、2023年地方債發行情況展望

在2023年地方債供給規模方面,若不考慮繼續動用結存限額,我們預計2023年地方債發行量可能在7.4~8.2萬億元,包括新增專項債3.7~3.9萬億元,新增一般債0.7~1.0萬億元,再融資債3.0~3.3萬億元;淨增量或在3.7~4.5萬億元,大概率不會明顯高於2022年。供給節奏方面,我們傾向於認為2023年與2022年類似,在政策靠前發力下,2023年地方債供給高峯或仍在一二季度。截至2023年1月15日,已有18個省市披露2023年1月或一季度地方債發行計劃,合計規模在1.1萬億元左右,包括約8000億元新增專項債,可比口徑小幅高於2022年同期,也一定程度上體現出2023年地方債繼續前置發行的特徵。期限結構方面,我們預計出於減少負債成本的考量,2023年地方債平均發行期限可能縮短,超長期限地方債發行規模佔比或回落至40%以內,對應發行規模可能在3萬億元附近。資金用途方面,我們預計2023年專項債投向領域和用作資本金範圍或會適當擴大,對新型基礎設施、新能源等領域的支持力度可能加強。

後續來看,我們預計地方債多渠道發行機制將持續得到鞏固,包括更多地區開始發行離岸地方債。此外,2022年11月,廣東發行地方債時首次嘗試參考地方債收益率曲線進行定價,我們預計未來地方債發行定價基準可能會較為平緩地逐漸由國債收益率曲線轉向地方債收益率曲線,地區差異和項目差異對地方債定價的影響、進而地區間發行利率差異性或進一步加大。

風險

地方債供給壓力超預期;地方債務違約風險。

正文

一、2022年地方債供需情況概覽

(一)發行及淨增情況

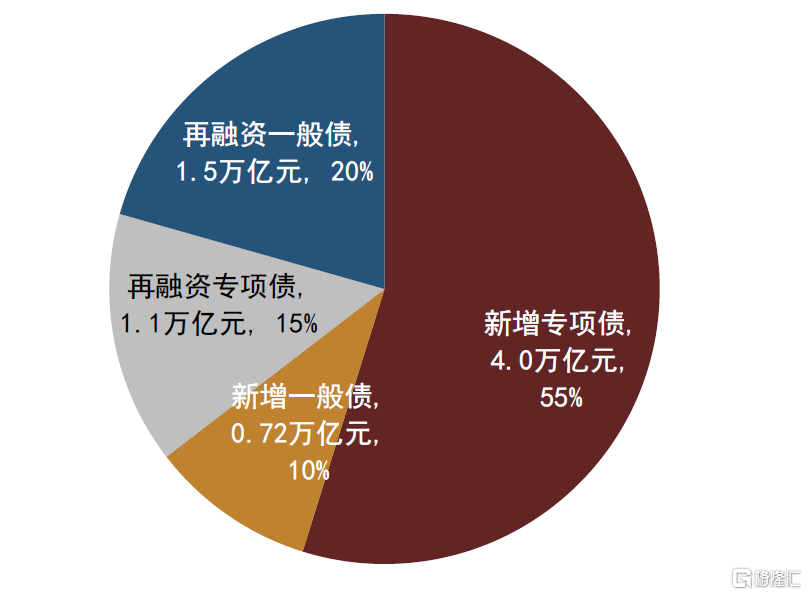

2022年地方債發行量近7.4萬億元,淨增量近4.6萬億元,均較2021年有小幅回落。其中,新增專項債在年初新增限額3.65萬億元及四季度盤活結存限額5000餘億元的基礎上發行量逾4.0萬億元,創歷史新高,與全年逾4.15萬億元可用限額之比約97.2%;新增一般債基本發滿年初新增限額7200億元,發行進度近99.8%;再融資專項債發行量近1.1萬億元,與全年專項債到期量之比約94.2%;再融資一般債發行量逾1.5萬億元,與全年一般債到期量之比約93.9%。全年看,一般債淨增量逾0.6萬億元,專項債淨增量近4.0萬億元。

圖表1:2015-2022年地方債發行量及淨增量

資料來源:同花順,中金公司研究部

圖表2:2022年地方債發行結構

資料來源:Qeubee,中金公司研究部

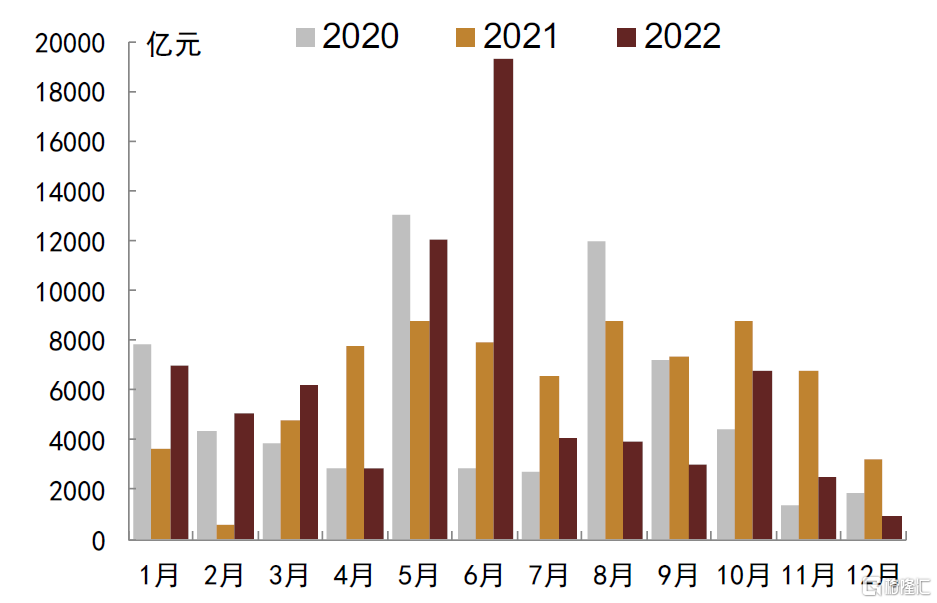

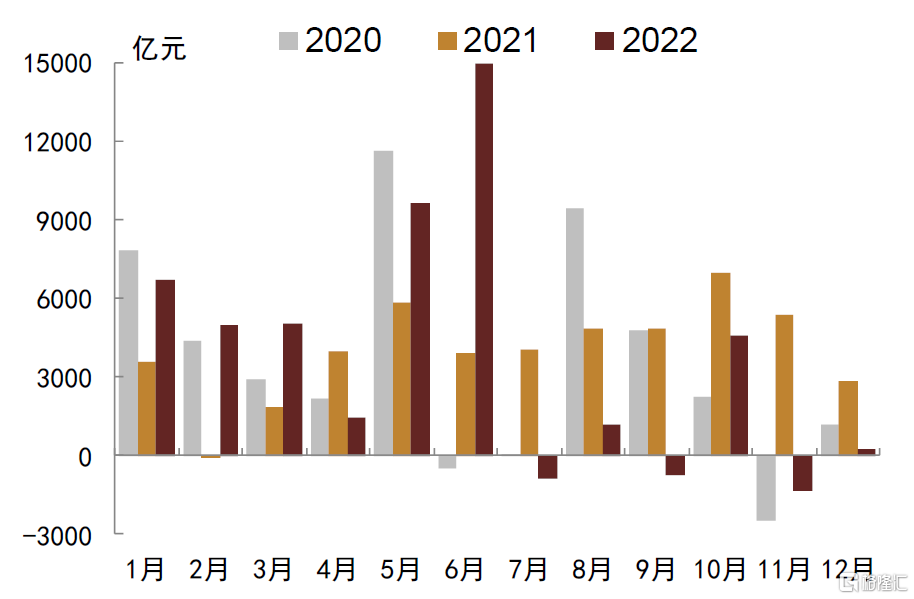

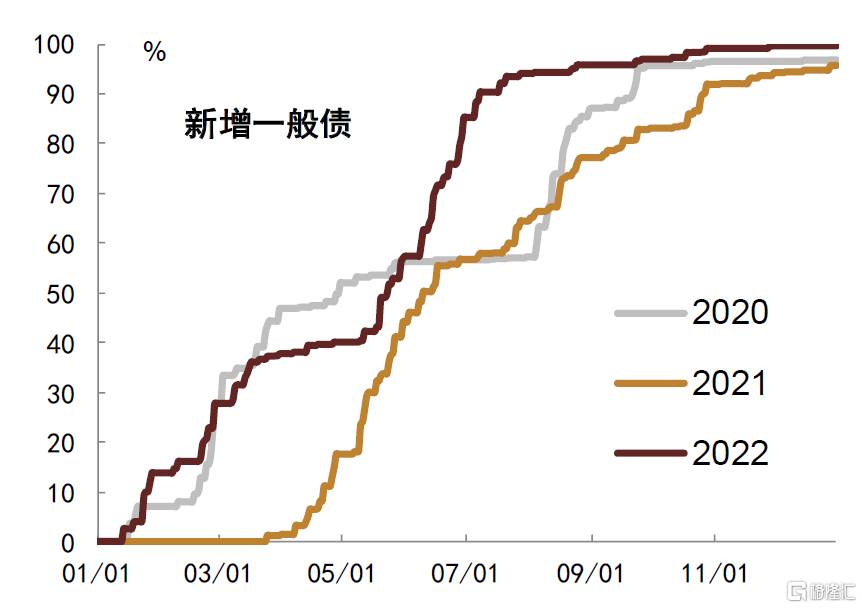

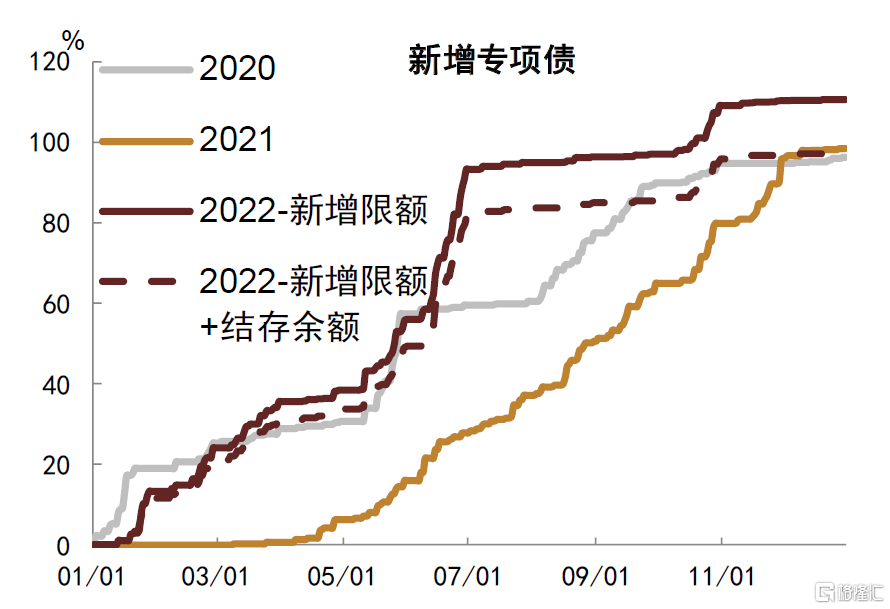

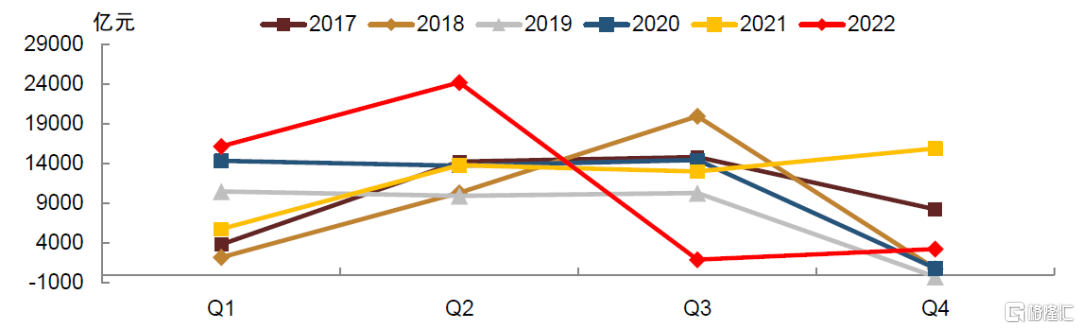

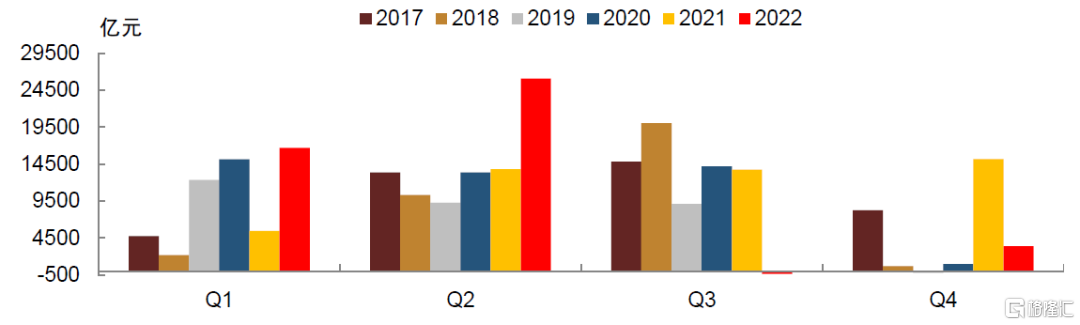

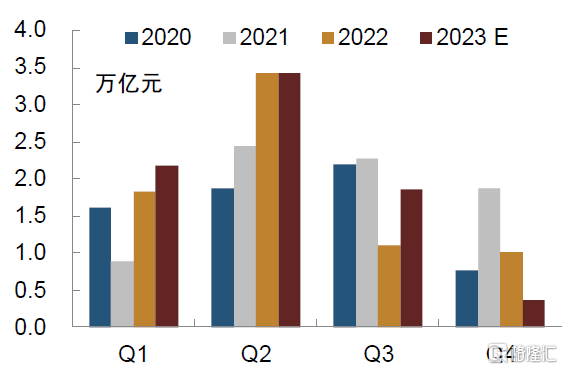

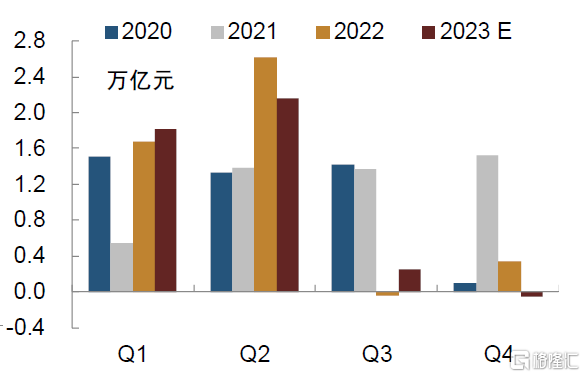

從發行節奏看,2022年地方債發行相對集中於上半年,較往年明顯前置,6月單月發行量創歷史新高,10月則為下半年發行小高峯。2022年財政政策前置發力以穩增長,財政部於2021年底即下達1.46萬億元提前批專項債限額,並強調專項債發行要“早準快”[1],在此指導下,2022年一季度地方債發行逾1.8萬億元,其中新增專項債發行近1.3萬億元,佔提前批額度的比重近九成。二季度,財政部先於3月末下達全年剩餘2萬餘億元專項債新增限額[2],後要求“6月底前基本發行完畢,力爭在8月底前基本使用完畢”,對應地方債在5-6月發行提速,其中6月單月發行量超1.9萬億元、淨增量近1.5萬億元,創歷史新高,新增專項債發行進度也於6月底達到93%,明顯快於往年。三季度,地方債在新增限額基本用盡的情況下發行量明顯回落,與此同時政策性開發性金融工具則接棒發力,為基礎設施建設項目提供資金。四季度,隨着往年專項債結存限額陸續下達至地方,地方債於10月迎來下半年發行小高峯,單月發行規模近7000億元,包括4000餘億元新增專項債,11-12月則處於使用結存限額髮行專項債收尾階段。

圖表3:2020-2022年地方債發行節奏

資料來源:同花順,中金公司研究部

圖表4:2020-2022年地方債淨增節奏

資料來源:同花順,中金公司研究部

圖表5:2020-2022年新增一般債發行進度

資料來源:Qeubee,中金公司研究部

圖表6:2020-2022年新增專項債發行進度

資料來源:Qeubee,中金公司研究部

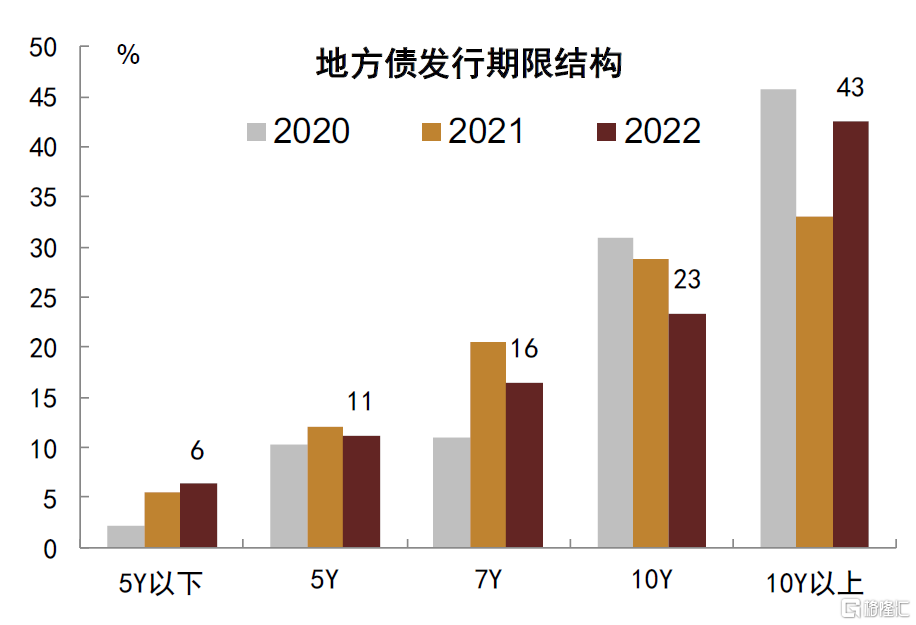

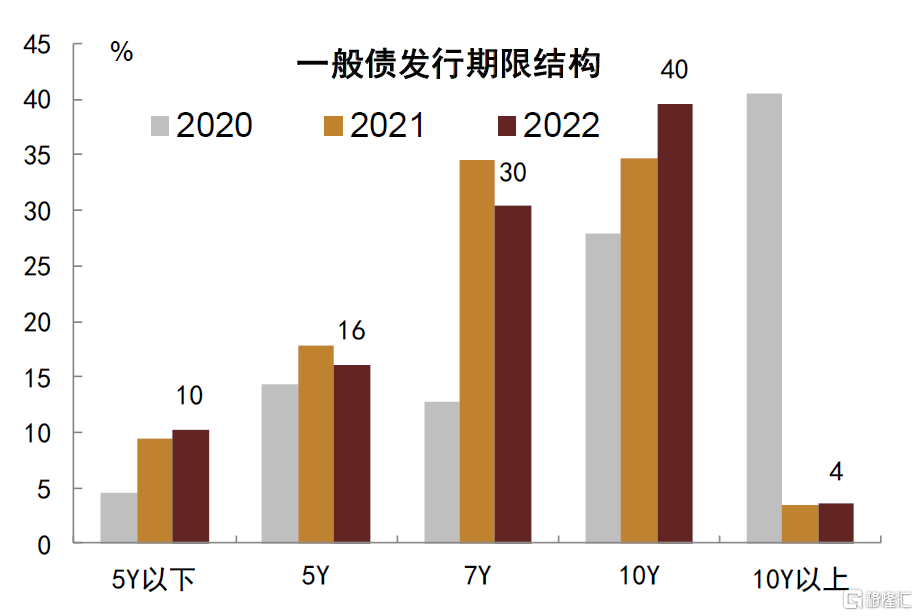

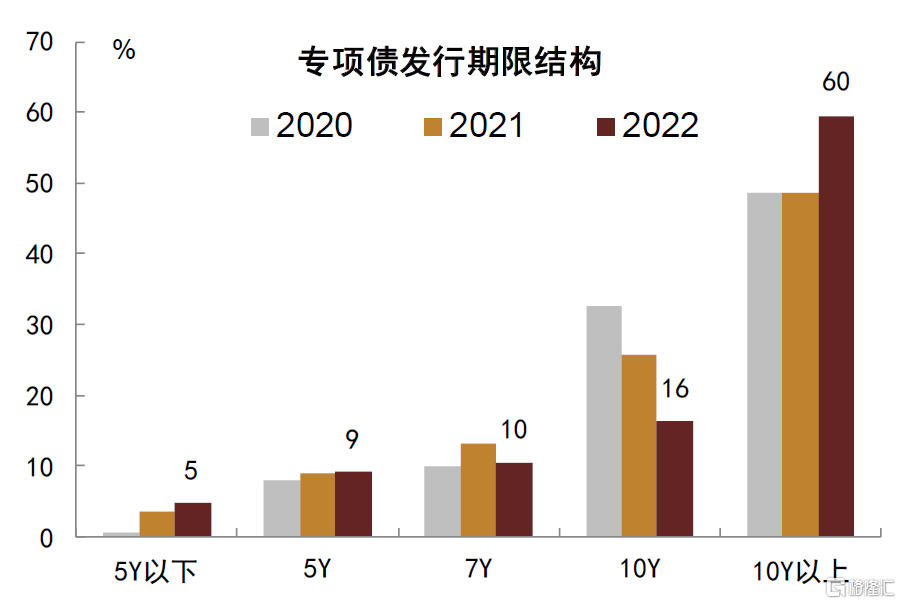

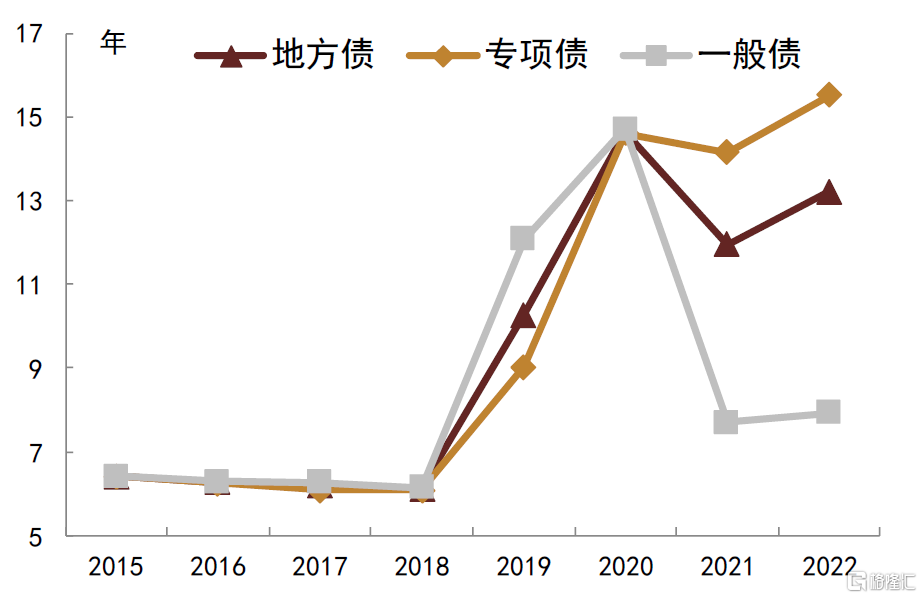

從期限結構看,2022年在超長期專項債發行量增加的帶動下,地方債平均發行期限有所拉長。2022年地方債期限結構整體朝超長期品種傾斜,10年期以上地方債發行量約3.1萬億元,較2021年增加逾6500億元,佔全年發行量比重也自2021年抬升10ppt至43%,主因超長期專項債發行量及佔比均明顯抬升;5-10年期地方債發行量近3.8萬億元,較2021年減少8000逾億元,佔全年發行量比重也降至51%;5年期以內地方債發行量約4700億元,較2021年小幅增加近600億元,佔比基本持平在6%。從規模加權平均發行期限來看,2022年地方債平均發行期限拉長至13.2年左右,主因專項債平均發行期限拉長至創歷史新高的15.5年,而一般債平均發行期限則因超長期新增一般債佔比限制[3]而僅小幅增加至7.9年。

圖表7:2020-2022年地方債發行期限結構

資料來源:Qeubee,中金公司研究部

圖表8:2020-2022年一般債發行期限結構

資料來源:Qeubee,中金公司研究部

圖表9:2020-2022年專項債發行期限結構

資料來源:Qeubee,中金公司研究部

圖表10:2015-2022年地方債規模加權平均發行期限

資料來源:Qeubee,中金公司研究部

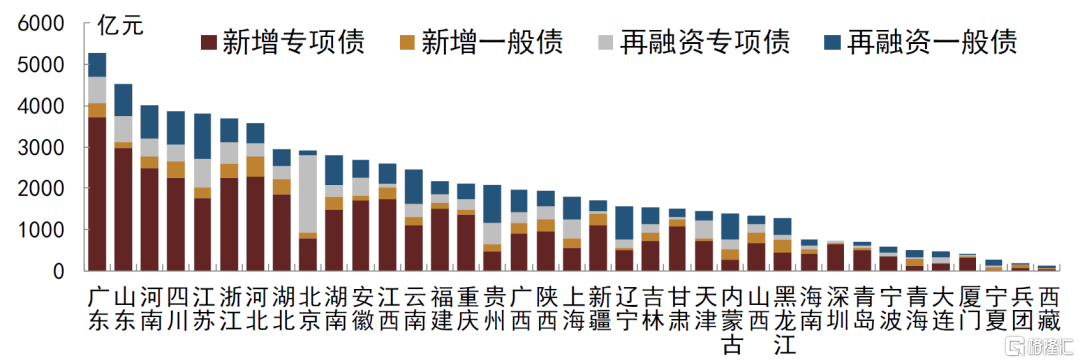

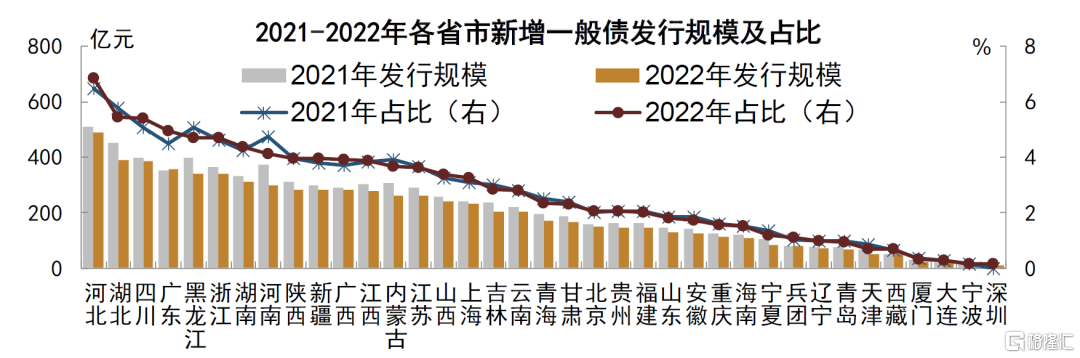

從區域分佈來看,2022年地方債發行大省仍以經濟相對發達地區為主。在地方債發行總規模方面,2022年廣東(不含深圳)發行地方債近5300億元,繼續穩居首位;山東(不含青島)與河南分別發行地方債逾4500億元和4000億元,分別位列第二與第三;四川、江蘇、浙江(不含寧波)和河北四省地方債發行規模也均超過3000億元,位居前列。其中,上述省份中除江蘇外,新增專項債發行規模佔各自地方債發行規模比重基本均不低於60%,而江蘇新增專項債與再融資債發行規模相接近。從新增債是否發滿限額的角度來看,2022年無論是新增一般債還是新增專項債,各地區未出現發行量與新增限額存在明顯差距的情況。

圖表11:2022年地方債發行大省仍以經濟相對發達地區為主

資料來源:Qeubee,中金公司研究部

注:圖中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市

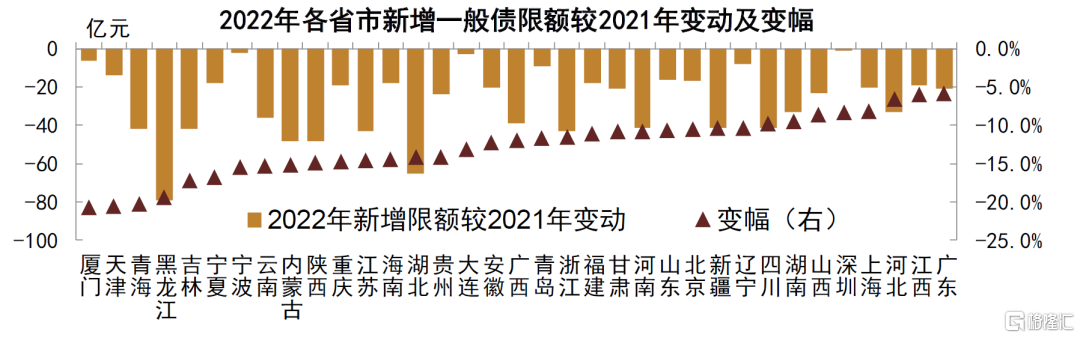

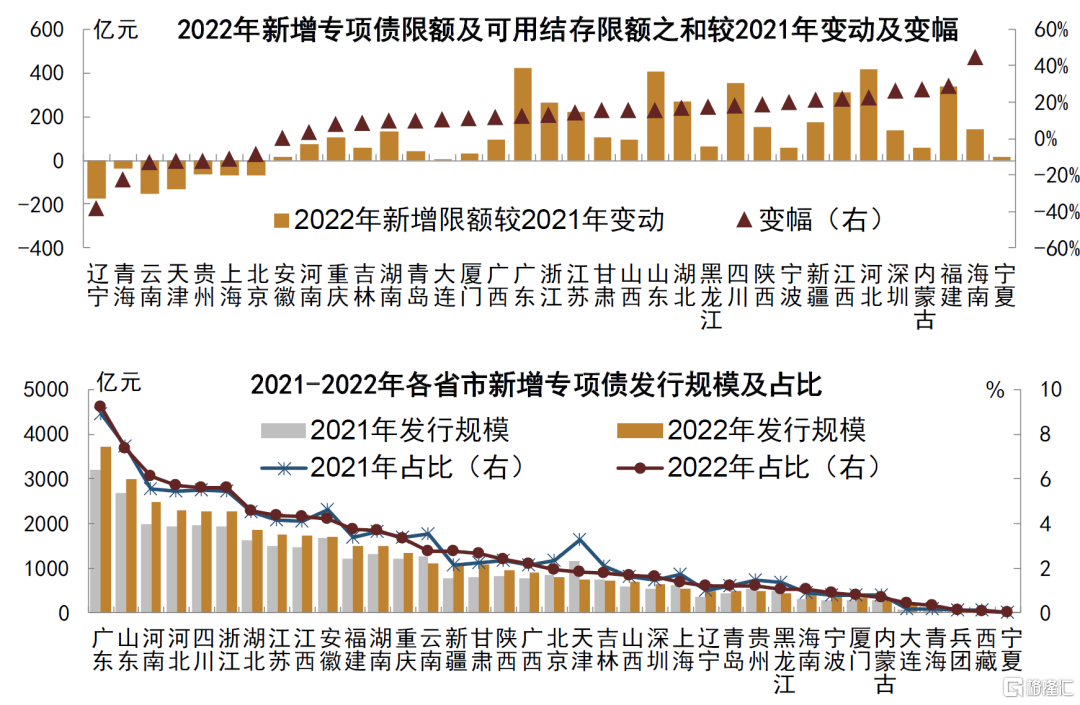

從新增限額變動及新增債發行區域分佈變化情況來看,2022年地方債發行區域分化趨勢仍存。一般債方面,2022年新增限額7200億元,較2021年降低1000億元,從絕對規模變動看,黑龍江限額減少最為明顯;從同比變幅看,降幅明顯的地區中地方財力相對較弱的地區偏多。與之對應,2022年黑龍江、河南、內蒙古等新增一般債發行規模佔全國發行規模比重較2021年降低較為明顯,而四川、廣東、河北等佔比抬升幅度則相對較大。專項債方面,2022年全國可用專項債限額約4.0萬億元,從絕對規模變動看,廣東、河北、山東、四川等傳統地方債發行大省限額增加明顯高於其他地區;從同比變幅看,增幅較低甚至負增的地區也以經濟發展相對落後、債務負擔相對較重的地區為主。與之對應,2022年廣東、河南、河北、四川、浙江等新增專項債發行規模及佔全國比重的同比增幅均較為明顯,安徽、雲南、天津、貴州、黑龍江新增專項債發行規模佔比同比則減少相對明顯。

圖表12:2022年新增一般債額度分配及發行規模的區域分化趨勢仍存

資料來源:財政部,地方財政廳,中金公司研究部

注:1)圖中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市;2)統計數據可能因信息披露不全、信息蒐集不全等原因存在一定誤差

圖表13:2022年新增專項債額度分配及發行規模的區域分化趨勢仍存

資料來源:財政部,地方財政廳,中金公司研究部

注:1)圖中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市;2)2022年各地區新增專項債限額及可用結存限額之和剔除支持中小銀行發展專項債額度;3)統計數據可能因信息披露不全、信息蒐集不全等原因存在一定誤差。

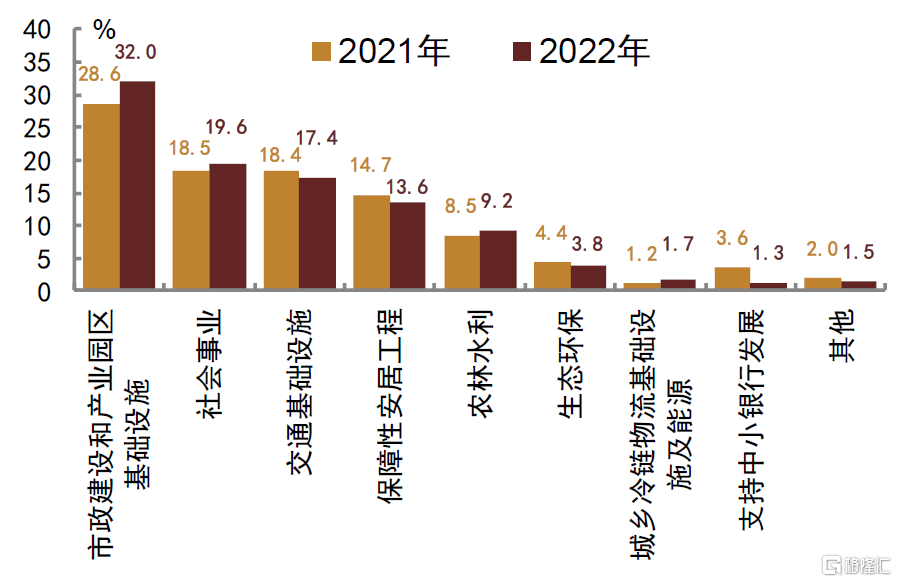

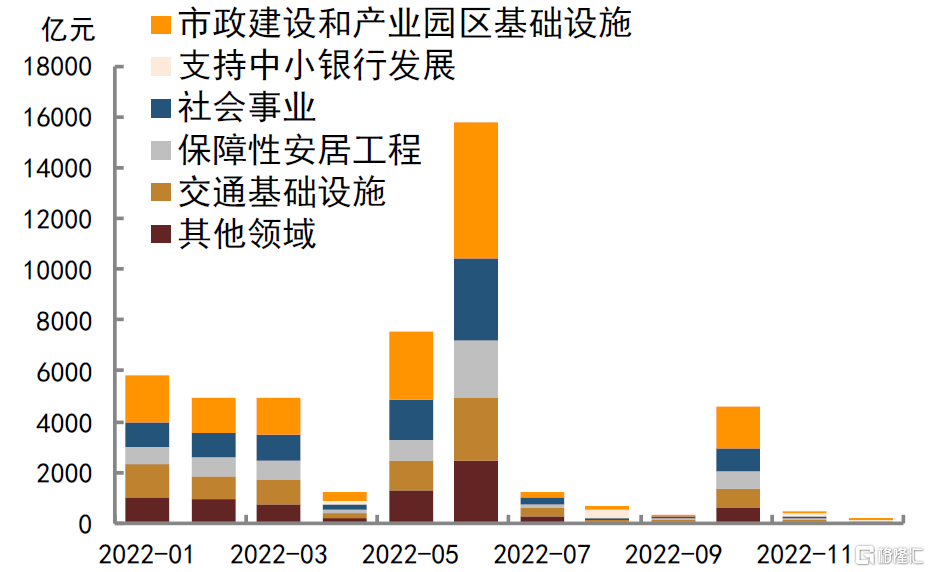

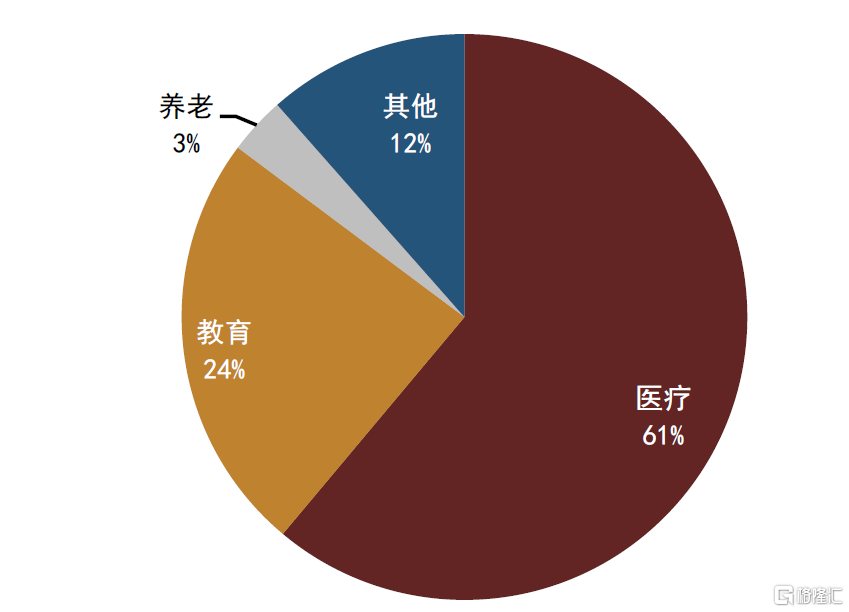

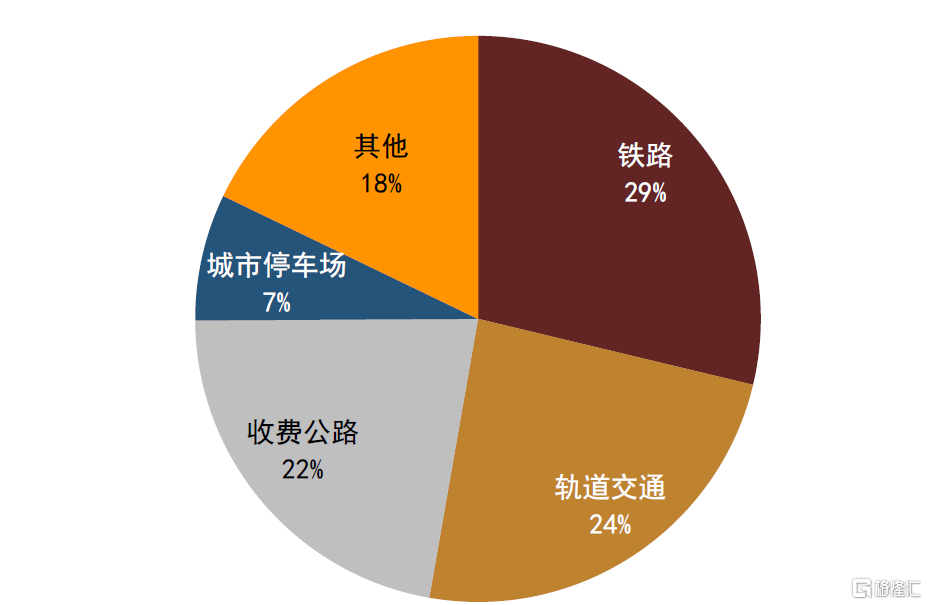

從新增債募集資金用途看,2022年新增地方債投向進一步向基礎設施建設及社會民生領域項目集中。從全年投向情況看,2022年新增地方債主要投向市政及產業園區基礎設施和社會民生領域,規模分別為1.5萬億元和0.9萬億元,佔當年新增地方債發行規模的比重分別為32%和20%,其中新增專項債資金投向在社會民生領域又以醫療細分領域為主;投向交通基礎設施和保障性安居工程領域的資金分別為0.8萬億元和0.6萬億元,佔比分別約17%和14%,其中新增專項債資金投向在交通基礎設施領域中主要投向鐵路、軌交和收費公路;此外,投向農林水利領域的資金約0.4萬億元,佔比較2021年小幅抬升近1ppt。從月度變化看,一季度提前批新增地方債主要投向市政建設及交通基礎設施領域;5-6月,除上述兩個領域,新增地方債投向社會事業和保障性安居工程領域的規模也有明顯增加;10月使用結存限額髮行的新增地方債仍主要投向市政建設和產業園區基礎設施領域。而在新增地方債發行規模高位回落的4月、8月和11-12月,均有支持中小銀行發展專項債發行予以支撐。分省市投向看,多數地區主要投向領域相似,相對集中於市政建設和產業園區基礎設施,不過也存在一定差異。

圖表14:2021-2022年新增地方債資金投向結構

資料來源:財政部,同花順,中金公司研究部

圖表15:2022年每月新增地方債資金投向規模

資料來源:財政部,同花順,中金公司研究部;注:“其他領域”包括左圖中農林水利、生態環保、城鄉冷鏈物流基礎設施及能源、其他

圖表16:2022年新增專項債在民生領域投向結構

資料來源:中債,同花順,中金公司研究部

圖表17:2022年新增專項債在交通基建領域投向結構

資料來源:中債,同花順,中金公司研究部

圖表18:2022年地各省市新增專項債主要投向領域

資料來源:中債,同花順,中金公司研究部

注:1)表中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市;2)統計數據可能因信息披露不全、信息蒐集不全等原因存在一定誤差

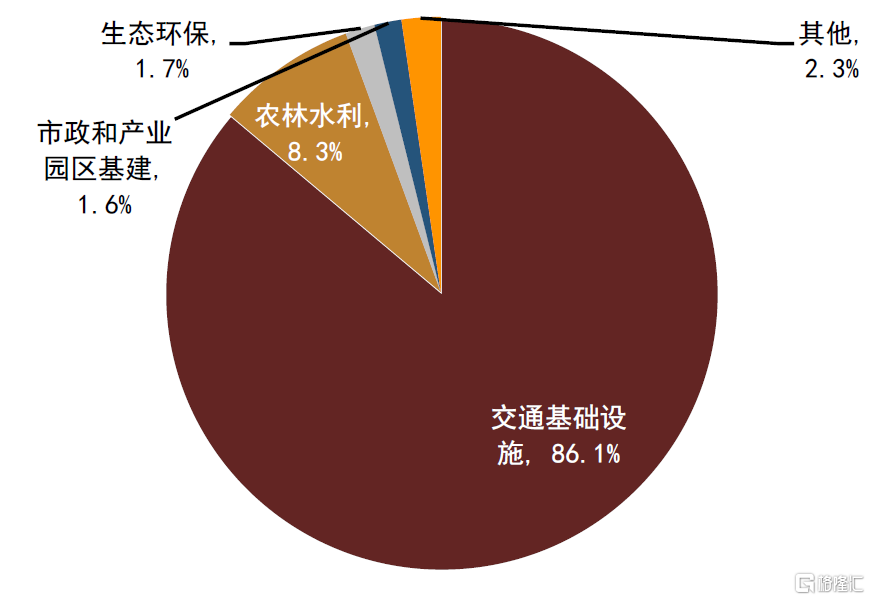

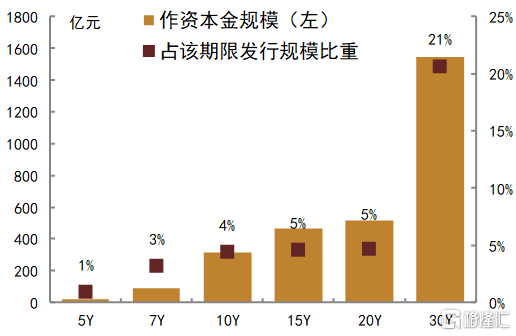

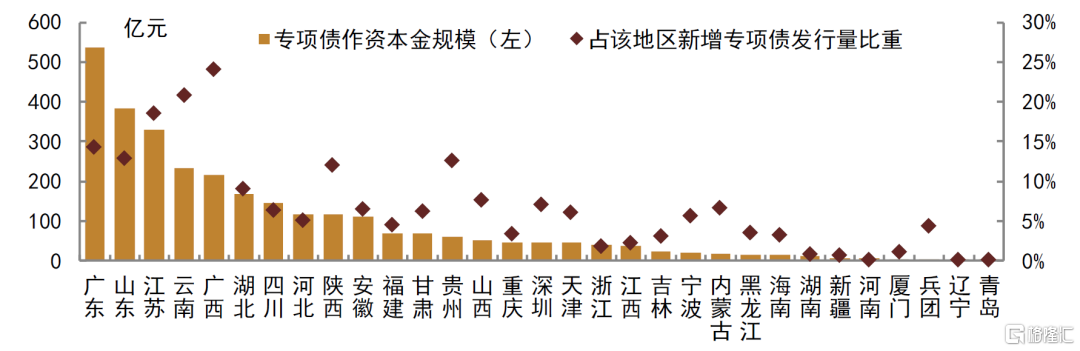

2022年新增專項債資金作資本金規模近3000億元,集中於交通基礎設施領域,對應地方債發行期限以超長期為主,區域分佈以廣東、山東、江蘇、雲南、廣西為主。總規模方面,據我們統計,2023年新增專項債募集資金中共有近3000億元被用作項目資本金,約佔新增專項債發行規模(不包含支持中小銀行專項債)的7.3%,涉及800餘項目,總投資額近5.5萬億元。作資本金項目分類方面,用於交通基建項目的專項債作資本金規模超2500億元,佔專項債作資本金總規模的比重逾86%。期限分佈方面,用作資本金的地方債發行期限結構向超長端傾斜,或主要因為作資本金項目多為交通基礎設施領域,而該類項目建設週期相對偏長,對應地方債發行期限也以超長期為主。其中,1500餘億元專項債作資本金規模對應地方債的發行期限為30年期,佔全年30年期新增專項債發行規模的比重約21%。區域分佈方面,2022年共有31個地區將專項債募集資金用作資本金,其中廣東、山東、江蘇、雲南、廣西五省專項債作資本金規模相對較高,均不低於200億元;廣西和雲南專項債作資本金規模佔其當年新增專項債發行規模比重相對較高,分別約24%和21%,其中廣西用作資本金項目投向均為交通基礎設施領域,雲南則以交通基礎設施領域為主,亦包括部分農林水利領域項目。

圖表19:2022年專項債作資本金項目領域分佈

資料來源:中債,中金公司研究部

圖表20:2022年專項債作資本金地方債期限分佈

資料來源:中債,Qeubee,中金公司研究部

圖表21:2022年各地區專項債作資本金情況

資料來源:中債,Qeubee,中金公司研究部

注:圖中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市

(二)一級招標情況

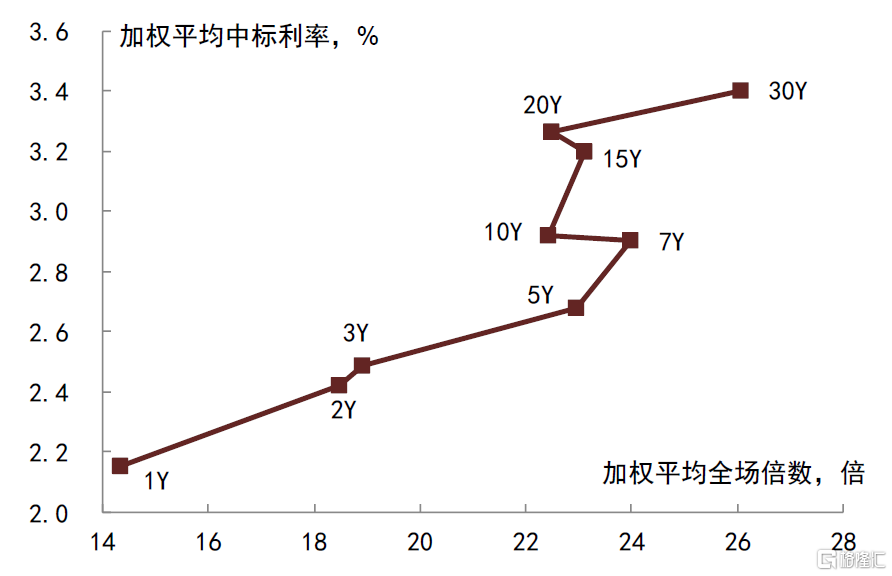

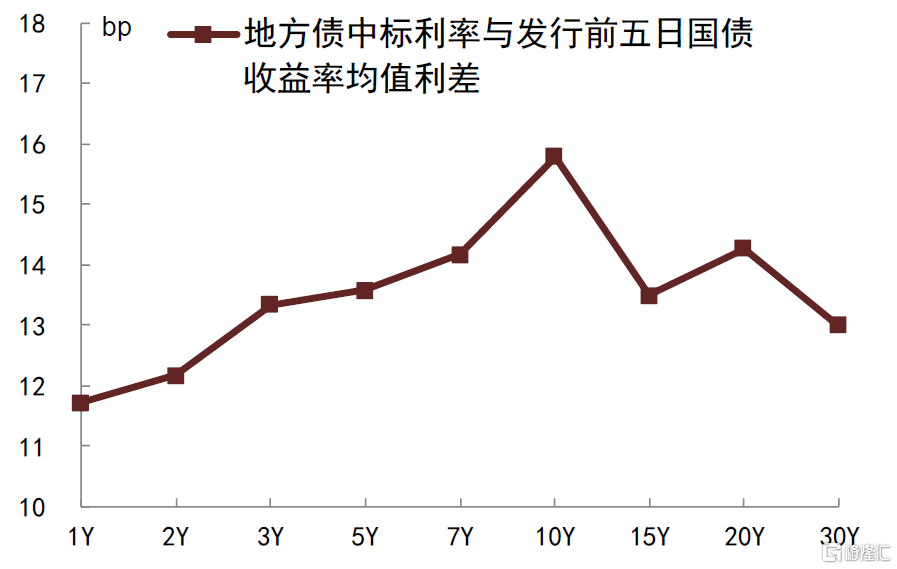

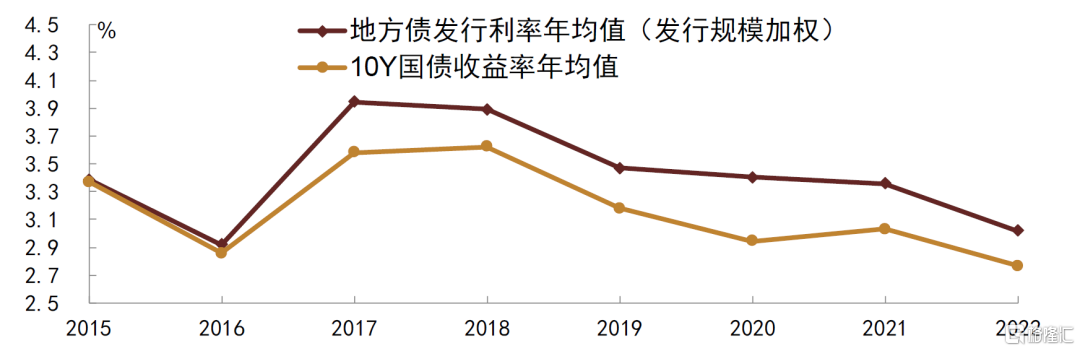

從一級市場發行情況看,2022年地方債平均發行利率較2021年回落逾30bp至3.02%附近,各期限地方債一級中標利率均值在2.15%至3.40%之間,全場倍數在14至26倍之間,與國債估值利差進一步降低至11-17bp。2018年以來,地方債發行利率均值整體呈現回落趨勢,至2022年地方債發行利率均值較2021年回落約34bp降至3.02%附近,主要是地方債發行定價錨,也即國債收益率整體趨降帶動,此外定價利差壓縮也有一定貢獻。分期限來看,地方債加權平均中標利率基本隨發行期限的增加而增加,加權平均全場倍數則在一定程度上反映出中長及超長期地方債相對更受投資者青睞,尤其是30年期地方債。從加點範圍來看,2021年6月起地方債與國債利差逐步打破上浮25bp的隱形下限,2022年起地方債與國債利差進一步逐漸壓縮,除10年期地方債發行利差高於15bp,其餘期限發行利差均在11-15bp之間。10年期地方債發行利差相對較高,或與其發行規模相對較大有一定關聯。

圖表22:2022年地方債中標利率與全場倍數均值

資料來源:Qeubee,中金公司研究部

圖表23:2022年各期限地方債平均發行利差

資料來源:Qeubee,中金公司研究部

圖表24:2022年地方債加權平均發行利率降至3.02%附近

資料來源:Wind,Qeubee,中金公司研究部;注:樣本不含境外發行地方債

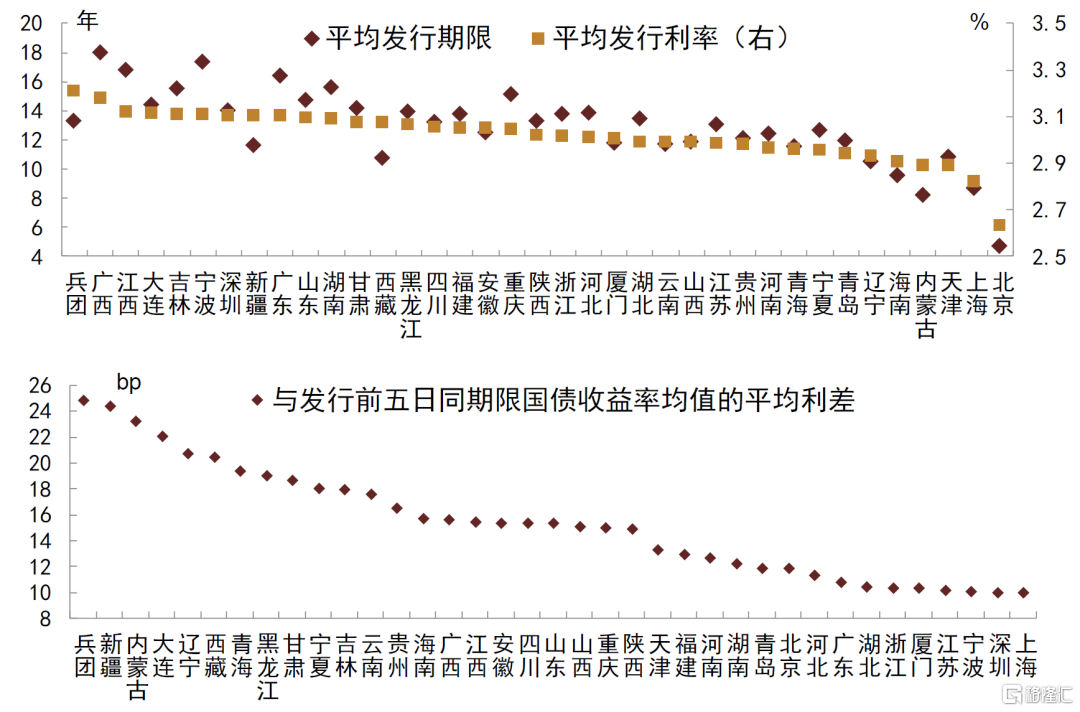

分地區看,2022年地方債發行市場化水平進一步提升,各地區發行利率與其發行期限結構、地區經濟實力等具有相關性。一般而言,由於期限利差的存在,平均發行期限相對偏長的地區,其平均中標利率也會相對偏高,2022年各地區地方債發行利率均值與其平均發行期限存在也存在一定正相關關係。從地方債發行利率與國債收益率利差角度看,2022年地方債發行市場化程度進一步提高,體現在各地區地方債發行利差差異進一步增大。雖然2022年各地區地方債發行利差均進一步壓縮至25bp以內,不過利差水平仍在10bp及以上。其中,新疆、內蒙古、遼寧、西藏等省承擔的發行溢價不低於20bp,相對較高;上海、江蘇、浙江、湖北、廣東等省發行溢價則在10bp左右。

圖表25:2022年各地區地方債一級發行情況

資料來源:Qeubee,中金公司研究部

注:圖中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市

(三)機構配置情況

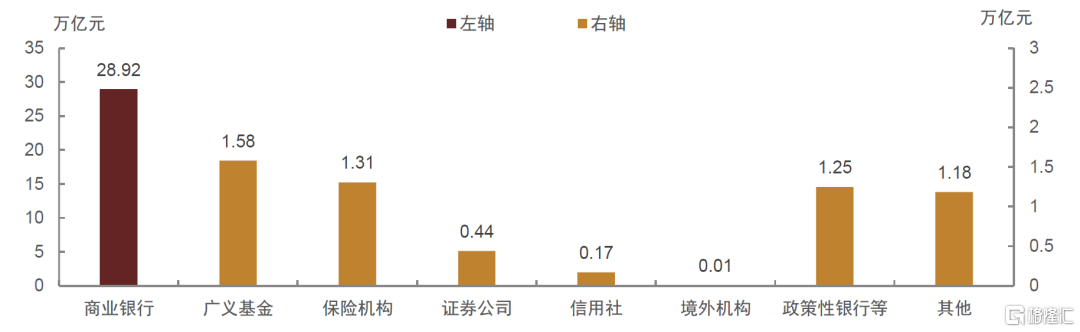

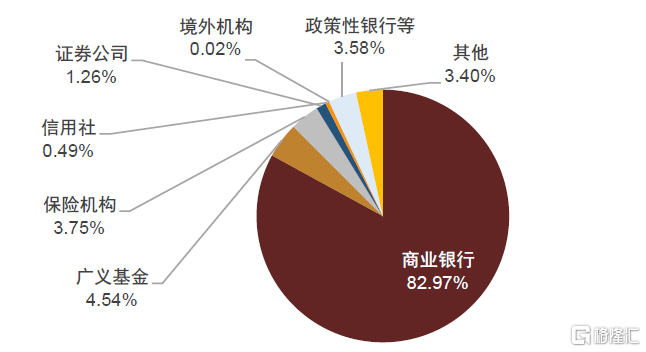

從機構配置情況來看,商業銀行仍是配置地方債的絕對主力。截至2022年11月末,地方債存續規模為34.9萬億元,其中商業銀行持有28.9萬億元,佔比達83.0%。同時,在商業銀行的全部債券持倉中,地方債佔比也在40%以上,主要是由於除了免税和低風險資本佔用優勢,地方債的收益率也相對較高、且可以相應地帶動地方財政存款的增長,因而是商業銀行比較偏好的品種。

其餘機構中,廣義基金、保險機構和政策性銀行持有規模相對較多,截至2022年11月末分別持有1.3萬億元、1.6萬億元、1.3萬億元,分別佔同期地方債存量的4.5%、3.8%和3.6%。

圖表26:截至2022年11月末,各類機構持有地方債規模

資料來源:中債登,Wind,中金公司研究部

圖表27:截至2022年11月末,各類機構持有地方債佔比

資料來源:中債登,Wind,中金公司研究部

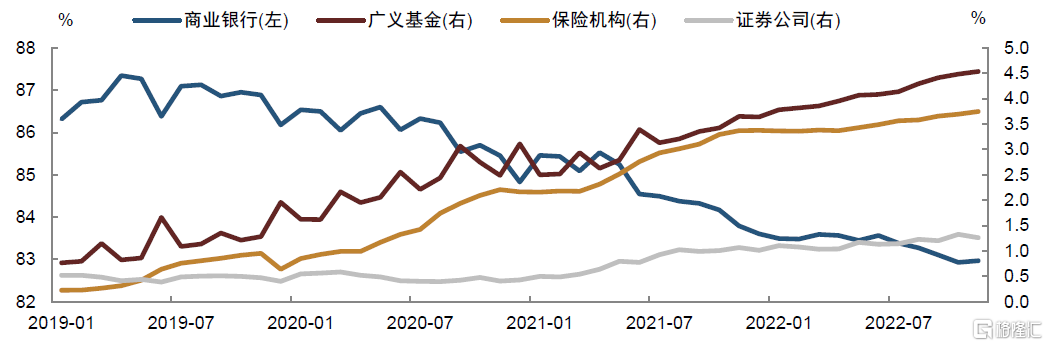

與往年相比,商業銀行持有地方債規模佔比繼續小幅下降,廣義基金、保險機構、證券公司等非銀金融機構佔比繼續小幅上升。具體來看,截至2022年11月,商業銀行持有地方債規模佔同期地方債存量比重較2021年末小幅下降0.6ppt,與此同時廣義基金、保險機構、證券公司佔比分別小幅上升約0.9ppt、0.4ppt和0.3ppt,三類機構合計約上升1.5ppt。此外,政策性銀行佔比也有所下滑。

圖表28:與往年相比,商業銀行持有地方債規模佔比繼續小幅下降,廣義基金、保險機構、證券公司等非銀金融機構佔比繼續小幅上升

資料來源:中債登,Wind,中金公司研究部

從配置節奏來看,2022年機構對於地方債的配置節奏快於往年,這主要是由於對地方債而言,配置節奏大體往往取決於供給節奏,而在財政提前發力、適度超前開展基礎建設投資的訴求下,2022年地方債發行節奏較快。具體來看,2022年全年地方債淨增加4.58萬億元,四個季度分別淨增加1.67萬億元、2.61萬億元、-380億元以及3374億元,分別佔到全年的36.5%、57.0%、-0.8%和7.4%。對應機構配置方面,上半年機構共計增持地方債4.04萬億元、佔全年地方債增持量的88.7%,同時二季度地方債發行高峯也是機構配置力度最大的階段。

圖表29:與往年相比,機構對地方債配置節奏快於往年…

資料來源:中債登,Wind,中金公司研究部

圖表30:…主要是與財政發力前置、地方債本身發行節奏較快有關

資料來源:Wind,中金公司研究部

(四)存續地方債未來還本付息情況

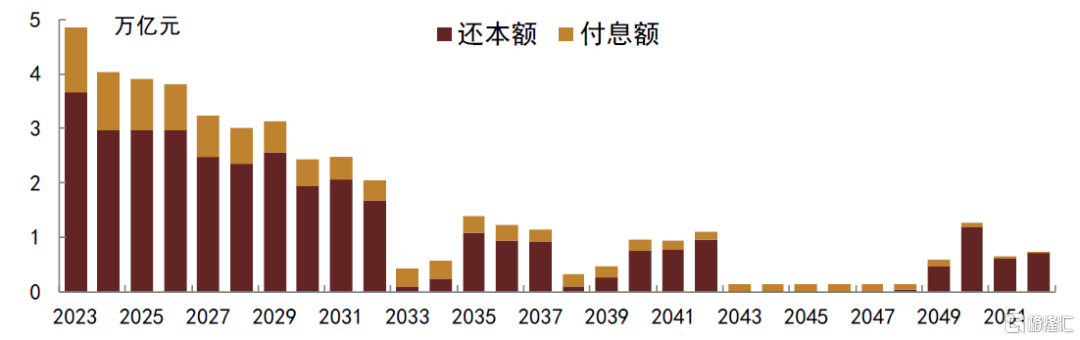

全國層面來看,截至2022年末,地方債存續規模近34.9萬億元,待償付利息約10.6萬億元,待還本付息規模合計約45.5萬億元,還本付息壓力相對集中在未來四年。靜態來看,2023-2032年,地方債年度待還本付息額均不低於2.0萬億元。其中,壓力尤其集中於2023-2026年,年度還本付息額在3.8-4.9萬億元之間,待付息額在0.8-1.2萬億元之間。此外,2027-2029年地方債年度待還本付息額也均不低於3.0萬億元,其中待付息額在均不低於0.5萬億元。

圖表31:2022年末地方債存續規模34.9萬億元,還本付息壓力相對集中於2023-2026年

資料來源:同花順,中金公司研究部

注:為基於2022年末地方債存續規模進行的靜態測算,樣本為境內發行地方債

分地區來看,需關注青海、貴州、甘肅等省後續還本付息壓力。靜態來看,截至2022年末,廣東、山東、浙江、江蘇等省後續還本付息規模均在25萬億元以上,絕對規模排名靠前。如果我們從負債率角度靜態橫向比較和評估各省市地方債付息和償債壓力(由於2022年各地區GDP尚未公佈,我們先以各地區後續還本付息額與其2021年GDP比值進行衡量),那麼前述四省該指標在22%-37%,佔比相對較低,一定程度上表明其付息和償債壓力相對較小。而青海、貴州、甘肅三省雖然後續還本付息絕對規模排名相對靠後,但是與其各自2021年GDP比值均不低於80%,我們認為這可能意味着上述三省地方債還本付息壓力相對較大,後續需要留意關注。其中,截至2022年末,青海地方債餘額超3000億元,還本付息壓力相對集中於2023-2029年,年均還本付息近380億元;貴州地方債餘額逾1.2萬億元,還本付息壓力相對集中於2023-2027年,年均還本付息近1550億元;甘肅地方債餘額約6000億元,還本付息壓力相對集中於2023-2029年,年均還本付息近600億元。

二、2022年地方債發行特點回顧

(一)盤活結存限額增發專項債

2022年地方債發行前置,6月末即已基本發完新增限額。在財政政策逆週期調節必要性仍在、而地方財政收支壓力漸增的情況下,7月政治局會議強調“用好地方政府專項債券資金,支持地方政府用足用好專項債務限額”[4],9月初的國常會決定“依法盤活地方2019年以來結存的5000多億元專項債限額,70%各地留用,30%中央財政統籌分配並向成熟項目多的地區傾斜”[5]。自此,四季度各地區陸續開始利用結存限額髮行專項債。

從結存限額由來看,我國政府債務實行限額管理制,當各地地方專項債每年新增規模小於新增限額、或安排財政資金償還到期專項債,均可使得各地地方債餘額低於限額,形成結存限額。而此次動用的結存限額,即源於2019年以來各地通過財政資金償還到期專項債、減少專項債餘額而形成的5000多億元限額空間。

不過這些限額不均勻地分佈於各地,而在專項債“資金跟着項目走”的原則下,可能出現各地結存限額與儲備項目不相匹配的情況,因此國常會安排各地可保留使用七成結存限額,另三成則收歸全國層面、由財政部按照各地項目情況重新分配下達,既體現了正向激勵原則、即結存空間大的地方可使用限額更多,同時又通過回收-再分配的調節機制一定程度上緩和了地方項目儲備與可用限額不完全匹配的問題。

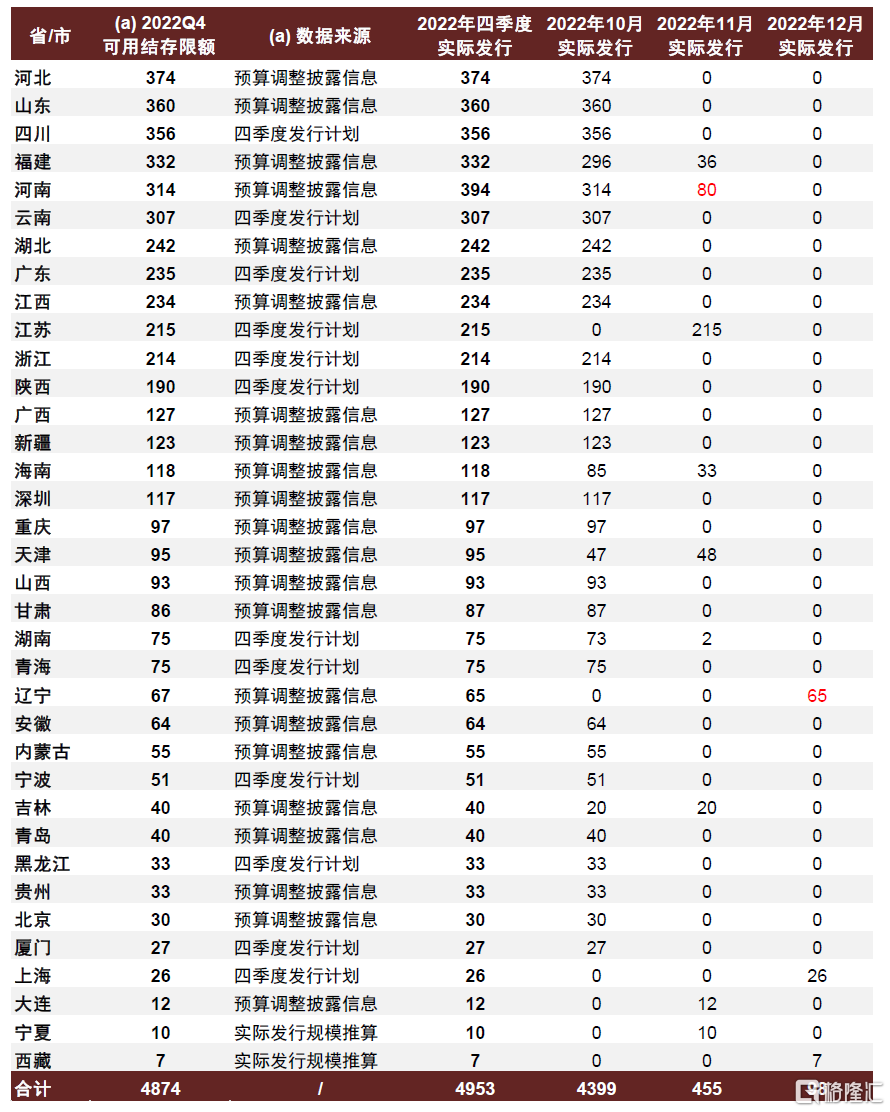

根據各地披露預算調整及地方債發行計劃等信息,我們整理得到4874億元地方專項債結存限額分佈情況,其中2022年四季度可用結存限額在300億元以上的區域包括河北、山東、四川、福建、河南和雲南六省,在200-300億元之間的區域包括湖北、廣東、江西、江蘇、浙江五省。我們嘗試對該可用結存限額進行拆解,一定程度上可以推斷山東、湖北、廣東、江西、浙江等省或因為儲備項目較多、準備較為成熟而獲得了相對更多的調劑限額,而河北、四川、福建、河南、雲南、江蘇等省可用結存限額靠前則或主要因為其自身可用結存限額空間較多,此外,北京和上海雖然專項債限額與餘額之差較大,但此次動用結存限額規模則較小。從實際發行情況來看,各地區基本發完可動用結存限額,不過雖然國家層面要求10月底[6]前發行完畢,仍有408億元(不含河南於11月、遼寧於12月發行的共計145億元支持中小銀行專項債規模)新增專項債在11-12月陸續發行。

圖表32:山東、湖北、廣東、江西、浙江等或因儲備項目較多、準備成熟而獲得較多調劑限額,河北、四川、福建、河南、雲南、江蘇或因自身結存限額較多而排名靠前,北京、上海動用結存限額較少

資料來源:財政部,地方財政廳,中金公司研究部

注:1)圖中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市;2)各地區財政資金償還專項債規模根據專項債還本額與普通再融資專項債發行額之差推算得到,全國層面合計4738億元;3)統計數據可能因信息披露不全、信息蒐集不全等原因存在一定誤差。

圖表33:各地區在2022年四季度發滿可動用專項債結存限額,其中10月發行九成左右(單位:億元)

資料來源:財政部,地方財政廳,中債,中金公司研究部

注:1)表中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市;2)遼寧已於9月動用結存限額髮滿67億元專項債,12月所發65億元專項債僅用於支持中小銀行;河南11月所發80億元專項債亦僅用於支持中小銀行;甘肅於10月動用86億元全部可用結存限額與1億元2022年新增限額髮行87億元專項債;3)統計數據可能因信息披露不全、信息蒐集不全等原因存在一定誤差。

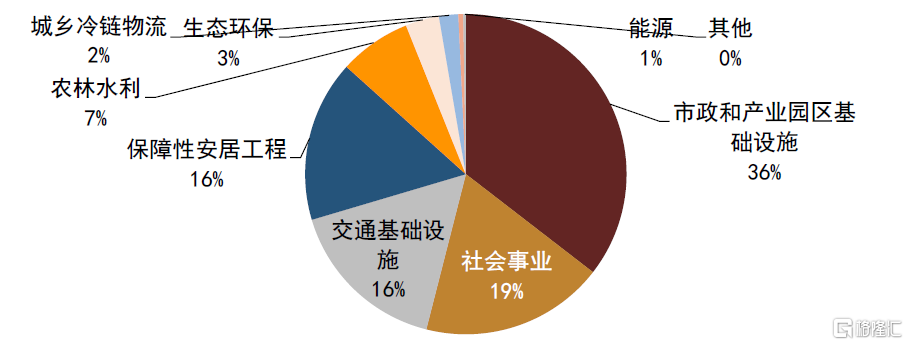

從資金投向來看,近5000億元結存限額對應發行的專項債投向,相對全年新增債投向而言更集中於基建項目。其中,36%用於市政和產業園區基礎設施項目,19%投向科教文衞等社會民生領域,16%用於交通基礎設施項目,16%用於保障性安居工程,13%則投向農林水利、生態環保、冷鏈物流及能源等領域。

圖表34:結存限額中約七成投向市政和產業園區及交通基礎設施和社會民生項目

資料來源:財政部,地方財政廳,中金公司研究部;注:數據統計區間為2022年9月27日遼寧所發67億元新增專項債,以及2022年10-12月全國各地所發新增專項債(剔除支持中小銀行發展專項債)的資金投向

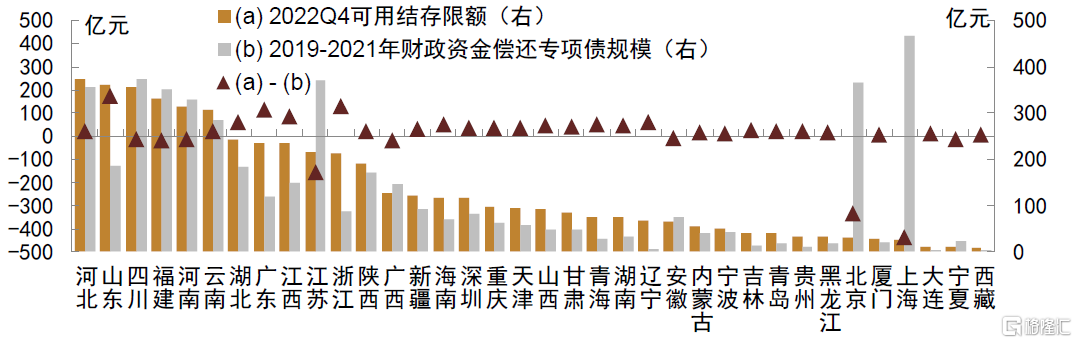

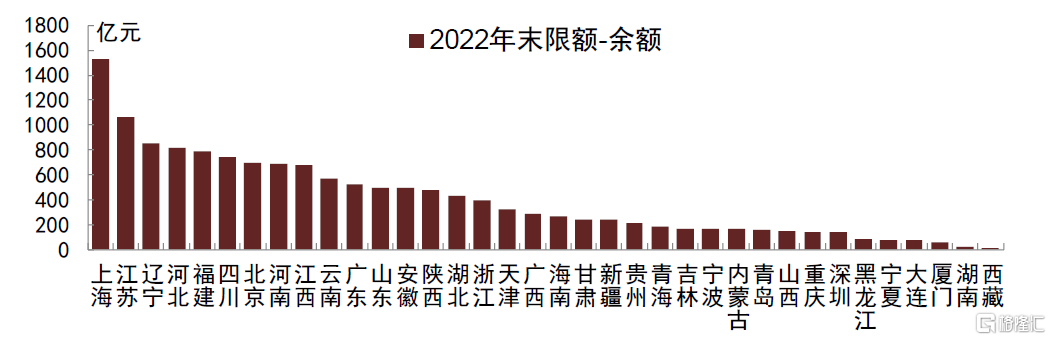

從後續可動用專項債結存限額來看,我們計算2022年末專項債限額與餘額之差或在1.4萬億元左右,其中上海與江蘇限額空間可能在1000億元以上;遼寧限額空間靠前主要是因為其披露2022年獲得600億元用於支持中小銀行發展的新增專項債限額600億元,而2022年末該專項限額還剩400億元尚未動用,實際可用於項目建設的結存限額或不足500億元。整體而言,各地結存限額與其儲備項目情況可能仍存在不完全匹配情況,後續若再次動用結存限額,我們認為不排除再次通過回收-再分配機制進行調節。

圖表35:後續全國可動用專項債結存限額或在1.4萬億元左右

資料來源:財政部,地方財政廳,中金公司研究部

注:1)圖中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市;2)統計數據可能因信息披露不全、信息蒐集不全等原因存在一定誤差。

(二)用於償還政府存量債務的再融資債

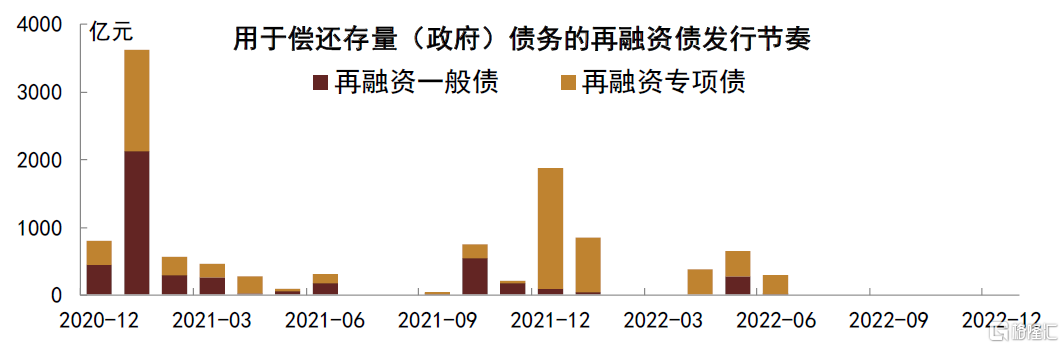

2020年12月起,陸續有地區發行用於償還存量(政府)債務的再融資債,此類再融資債與普通再融資債不同,並非用於償還到期政府債券,而是用於償還此前以非政府債券形式存在的政府債務,因而此類再融資債券的發行會增加地方政府債券的餘額。2020年12月至2021年9月,重慶、天津、貴州等29個省/市或地區合計發行6128億元此類特殊再融資債,主要用於地方隱性債務風險化解。2021年10月以來,僅上海、廣東、北京與深圳共發行此類特殊再融資債約5024億元,主要用於全域無隱性債務試點[7]。其中,2021年10月至12月,北京、廣東(不含深圳)和深圳合計發行約2842億元此類特殊再融資債;2022年1月及4-6月,此類特殊再融資債合計發行約2182億元,包括北京約1514億元、上海約655億元和廣東(不含深圳)約14億元;2022年下半年則再無地區發行此類特殊再融資債。

2022年12月,中央經濟工作會議提到“要防範化解地方政府債務風險,堅決遏制增量、化解存量”[8]。我們認為不排除後續再有此類特殊再融資債發行,屆時可能也會佔用一定規模的地方債結存限額。

圖表36:2022年上半年發行2182億元此類特殊再融資債,下半年再無地區發行

資料來源:同花順,中金公司研究部

圖表37:2022年僅北京、上海和廣東(不含深圳)發行此類特殊再融資債,用於全域無隱性債務試點

資料來源:同花順,中金公司研究部

注:圖中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市

(三)支持中小銀行發展專項債

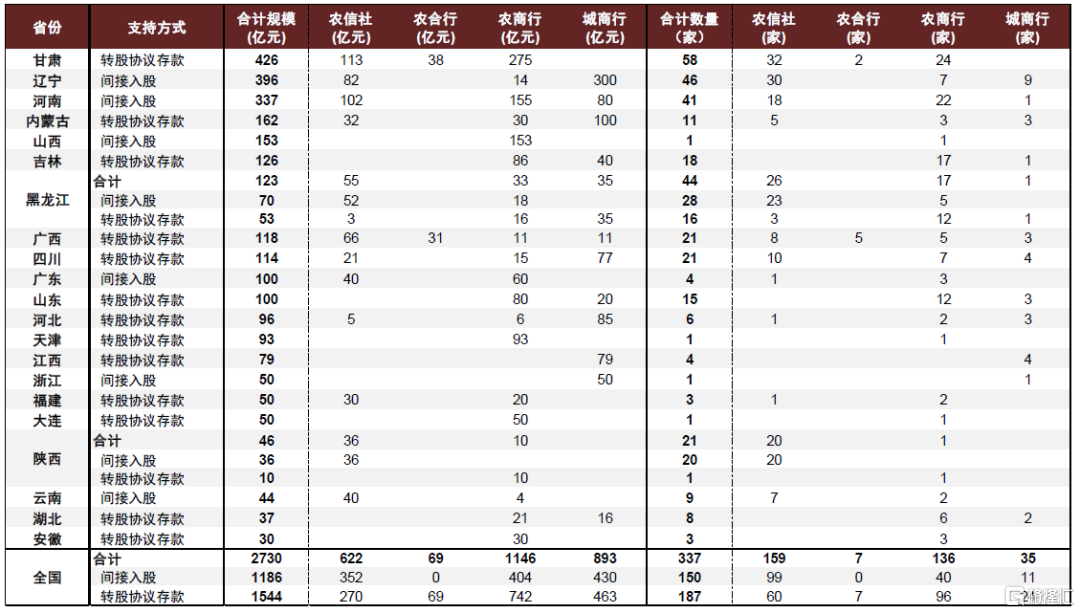

我們曾在2021年報吿《温故知新——地方政府債全息回顧與展望》[9]中對該類專項債在2020-2021年發行情況、條款設置、資金用途、支持方式等方面進行過介紹。2022年來看,支持中小銀行發展專項債發行規模合計630億元,包括遼寧先後在4月和12月共計發行200億元,通過間接入股方式為8家城商行注入資本金;甘肅在8月發行300億元,通過轉股協議存款的方式為11家農商行、農合行、農信社注入資本金;大連在8月發行50億元,通過轉股協議存款的方式為1家農商行注入資本金;河南在11月發行80億元,通過間接入股方式為1家城商行注入資本金。自此,支持中小銀行發展專項債餘額約2730億元,包括2022年發行的630億元、2021年發行的1594億元和2020發行的506億元。而2022年此類新增專項債限額的規模或在2000億元,這也意味着後續尚有近1370億元左右2022年新增支持中小銀行發展專項債限額待使用。

圖表38:2022年4、8、11、12月共計發行630億元支持中小銀行發展專項債

資料來源:同花順,中金公司研究部

圖表39:當前支持中小銀行發展專項債餘額約2730億元,或仍有1370億元2022年新增限額待使用

資料來源:同花順,中金公司研究部

注:1)表中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市;2)數據統計區間自2020年至2022年

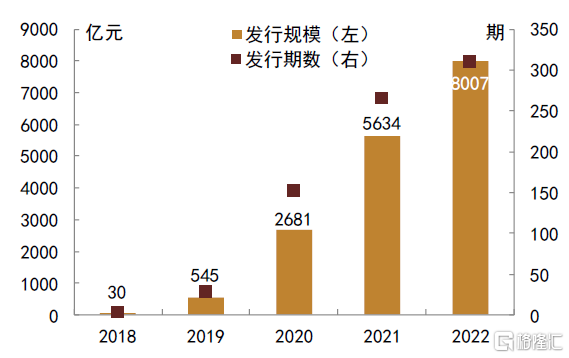

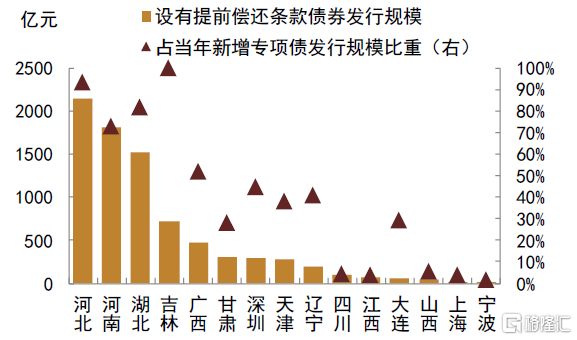

(四)設有提前償還條款的地方債

2022年設有提前償還條款地方債發行規模逾8000億元,河北、河南、湖北為主要發行省份。我們亦曾在2021年報吿《温故知新——地方政府債全息回顧與展望》[10]中對設置有提前償還條款的地方債進行分析。2022年來看,設置有提前償還條款的地方債仍均為新增專項債,發行規模達8007億元,包括支持中小銀行發展專項債630億元,繼續保持較快增長。分地區來看,2022年有15個省市發行設有提前償還條款的新增專項債,其中河北、河南和湖北發行規模均在1500億元以上,佔2022年各自新增專項債發行規模的比重也均不低於70%;吉林718億元新增地方債均設置有提前償還條款,或出於平滑到期、減輕付息成本的考量;甘肅、遼寧、大連設有提前償還條款的債券則以支持中小企業發展專項債為主。

圖表40:設有提前償還條款地方債發行規模及期數

資料來源:同花順,中金公司研究部

圖表41:2022年各地區設有提前償還條款地方債發行情況

資料來源:同花順,中金公司研究部

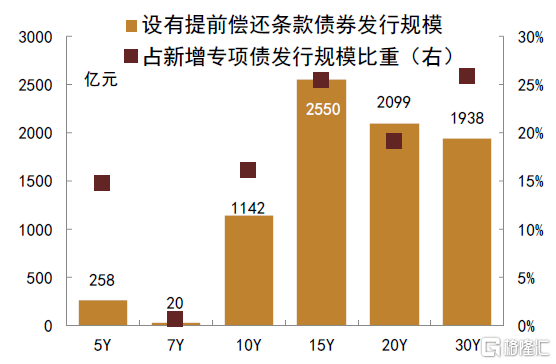

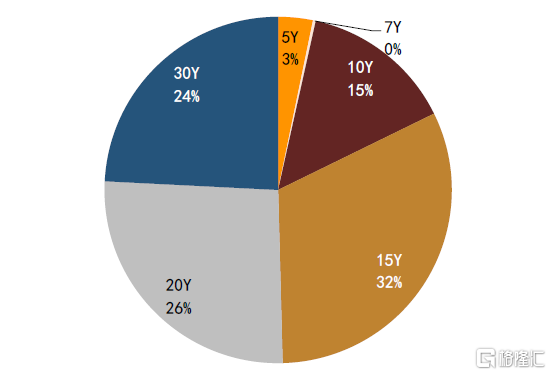

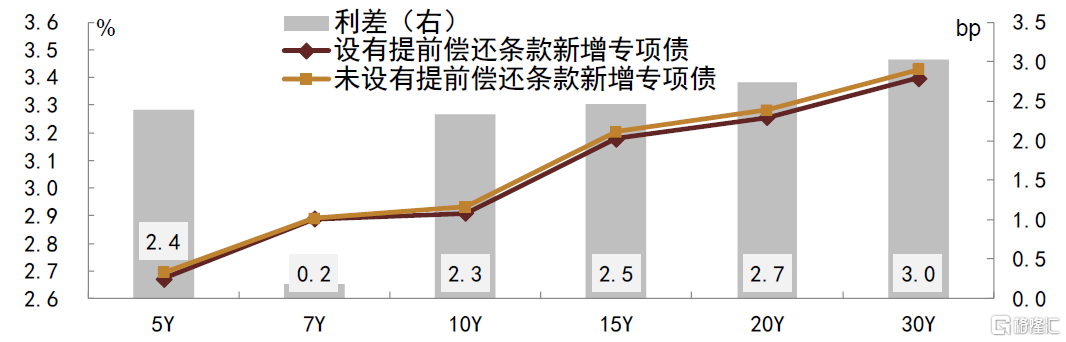

2022年設有提前償還條款地方債仍以10年期以上品種為主,與可比的普通新增專項債發行定價差別較小。從發行期限看,設有提前償還條款地方債以超長期限為主,10年期以上品種發行規模合計近6600億元,佔設有提前償還條款地方債合計發行規模的比重約88%。與此同時,超長期新增專項債設置提前償還條款的趨勢也在增強,2022年這近6600億元10年期以上設有提前償還條款的新增專項債發行規模佔10年期以上新增專項債發行總規模的比重已升至23%。從該類特殊條款新增專項債與普通新增專項債的發行定價差別來看,可比普通新增專項債中標利率均值較設有提前償還條款新增專項債中標利率均值基本高出2-3bp左右,其中7年期定價基本無差別。我們認為由於提前償還條款的存在,該類特殊條款地方債的實際久期相對於同期限、同地區普通新增專項債而言更短,而票面利率卻相差較小、甚至基本一致,對於各類地方債投資者而言參與認購大概率能獲得一定溢價,依然值得關注和參與。

圖表42:2022年設提前償還條款地方債發行規模

資料來源:同花順,中金公司研究部

圖表43:2022年設提前償還條款地方債發行期限結構

資料來源:同花順,中金公司研究部

圖表44:2022年設有提前償還條款新增專項債與可比普通新增專項債加權平均發行利率及二者利差

資料來源:同花順,中金公司研究部;

注:樣本剔除支持中小銀行發展專項債;未設有提前償還條款新增專項債樣本非全國層面,為增強可比性,涉及省市與設有提前償還條款新增專項債發行省市保持一致

三、2023年地方債發行情況展望

(一)發行情況預估

供給規模方面,在不考慮繼續動用結存限額的情況下,我們預計2023年地方債發行量或在7.4~8.2萬億元,包括新增專項債3.7~3.9萬億元,新增一般債0.7~1.0萬億元,再融資債3.0~3.3萬億元;淨增量或在3.7~4.5萬億元,大概率不會明顯高於2022年。具體而言,

► 新增地方債方面,結合2022年中央經濟工作會議[11]提出的“積極的財政政策要加力提效”、“保障財政可持續和地方政府債務風險可控”,以及財政部部長劉昆訪談[12]中所提“要適度加大財政政策擴張力度”,我們傾向於認為財政發力兼顧當前與長遠,會加力但會適度,並且更為注重地方債資金使用提質提效,據此我們預計2023年狹義預算赤字率可能較2022年2.8%提升至3.0%,對應預算赤字規模可能在3.85萬億元左右,其中新增一般地方債限額或在0.8~1.0萬億元;2023年新增專項地方債新增限額可能由2022年3.65萬億元提升至3.8~4.0萬億元,但相對低於2022年實際可用限額4.15萬億元(年初新增限額3.65萬億元+0.5萬億元結存限額)。考慮到近年來新增地方債發行規模與新增限額之比在95%-100%,我們假設2023年新增地方債發行規模或在限額的97%左右,那麼新增地方債發行規模或在4.4~4.9萬億元,包括3.7~3.9萬億元新增專項債和0.7~1.0萬億元新增一般債。

► 再融資債方面,近年來普通再融資債發行規模與當年地方債到期規模之比在85%~88%之間,如果不考慮特殊再融資債、僅據此線性外推,結合地方債到期規模近3.7萬億元,那麼我們預計2023年再融資地方債發行規模可能在3.0~3.3萬億元。

供給節奏方面,我們預計2023年地方債供給高峯或仍在一二季度。我們傾向於認為2023年與2022年類似,政策靠前發力下,地方債或延續2022年集中在上半年發行。在不考慮繼續動用結存限額的情況下,如果我們按照各季度再融資債發行規模為當季地方債到期規模的86%、新增債發行規模佔全年發行規模的比重在四個季度依次為40%、50%、10%和0%的假設進行預估,那麼一、二季度發行及淨增量會因新增債集中發行而佔全年比重較高,其中一二季度發行規模佔比或分別在30%和45%左右,淨增規模佔比或分別在45%和50%左右;三、四季度發行及淨增量則依次回落。與2022年同期相比,2023年一季度和三季度地方債淨增量可能會相對較高,而二、四季度淨增量則相對較低。

圖表45:近年各季度地方債發行情況

資料來源:同花順,中金公司研究部

圖表46:近年各季度地方債淨增情況

資料來源:同花順,中金公司研究部

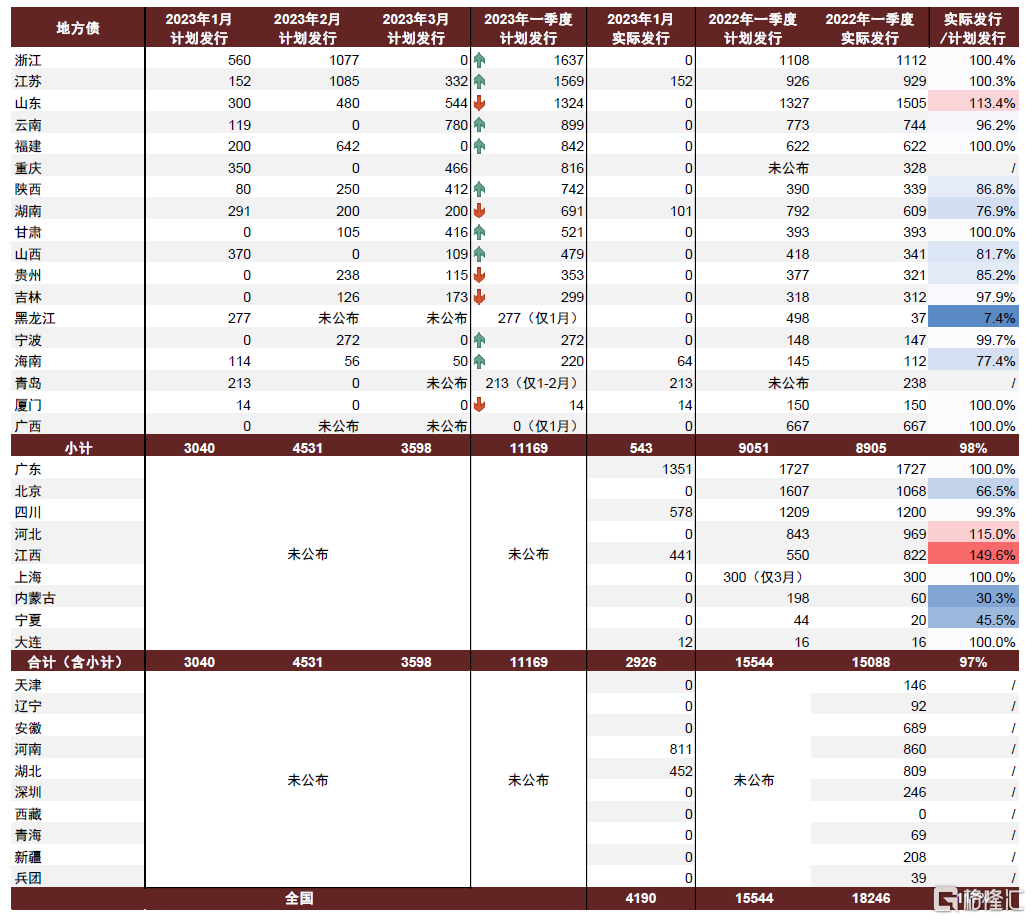

截至2023年1月15日,已有18個省市披露2023年1月或一季度地方債發行計劃,合計規模在1.1萬億元左右,可比口徑小幅高於2022年同期,區域分化進一步加大。從2023年發行計劃看,新增專項債約8000億元,新增一般債約1600億元,再融資債約1500億元;節奏方面,政策靠前發力下,由於1月存在春節假期而實際工作較少,2月或為一季度發行小高峯;區域方面,浙江、江蘇、山東等省市或為發行主力。從1月實際發行情況看,截至1月15日統計,1月以來已發行或待發行地方債合計近4200億元,其中廣東1351億元、河南811億元、四川578億元、湖北與江西皆在400餘億元,發行規模靠前,基本為新增專項債。

圖表47:目前已有18個省市披露2023年1月或一季度地方債發行計劃,合計規模在1.1萬億元左右

資料來源:中債,中金公司研究部

注:表中山東省不含青島市、福建省不含廈門市、廣東省不含深圳市、浙江省不含寧波市、遼寧省不含大連市;數據統計截至2023年1月15日

期限結構方面,我們預計2023年地方債平均發行期限可能縮短。近年來隨着地方債快速擴容,地方政府付息壓力也逐年抬升,至2022年末靜態測算來看地方債待償付利息約10.6萬億元,佔待償還本金34.9萬億元的比重已達30%。我們傾向於認為2023年在財政適度發力、注重提效的定調下,2023年地方債平均發行期限可能有所收短,10年期及以內地方債發行規模佔比可能較2022年的57%小幅抬升至60%以上,超長期限地方債發行規模佔比可能較2022年的43%回落至40%以內,對應超長期地方債發行規模可能在3萬億元附近。

資金用途方面,我們預計2023年專項債投向領域和用作資本金範圍或會適當擴大,對新型基礎設施、新能源等領域的支持力度可能加強。財政部部長劉昆近期曾表示“2023年,將適量擴大專項債券資金投向領域和用作資本金範圍,持續形成實物工作量和投資拉動力,推動經濟運行整體好轉”[13]。根據各省市2022年新增專項地方債披露的發行文件,除支持中小銀行發展專項債,2022年新增專項債資金投向領域主要包括市政和產業園區基礎設施、交通基礎設施、農林水利、生態環保、社會事業、能源、城鄉冷鏈等物流基礎設施、國家重大戰略項目、保障性安居工程、新型基礎設施等領域。其中新型基礎設施領域於2022年初次出現,目前投向規模僅200餘億元,相對較少,我們認為在財政政策注重提效、助力經濟增速換擋提質背景下,如果相應項目儲備充足,2023年投向該領域的專項債資金或會有所增加。此外,2023年新增專項債或還可進一步投向新能源領域並用作項目資本金[14],以期能夠撬動社會資金支持該領域發展。

(二)發行趨勢展望

我們預計後續地方債多渠道發行機制將持續得到鞏固。交易所市場方面,2022年,除銀行間市場與滬深交易所,7月末起亦陸續有8個省市開始在北交所發行地方債。後續來看,隨着北交所政府債券市場的進一步拓展與發展,我們預計可能還會有更多省市嘗試在北交所發行地方債。櫃枱市場方面,2022年共有35個省市先後通過櫃枱市場發行地方債共計39期,櫃枱地方債發行主體進一步擴大,有助於進一步提升個人投資者對於地方債的認購需求。境外市場方面,2022年10月,廣東與深圳繼續在境外發行以人民幣計價的地方債,規模分別在20億元和50億元,而海南也在當月首次發行以人民幣計價的境外地方債50億元,至此境外人民幣地方債存續規模合計192億元,期限包括2年期、3年期和5年期。我們預計後續同樣會有更多省市逐漸嘗試通過境外渠道發行地方債,在拓展地方債資金來源的同時,也能夠進一步提升境外投資者對境內外地方債的關注度與參與度。

我們預計地方債發行定價基準可能會由國債收益率曲線逐漸轉向地方債收益率曲線,地區差異和項目差異對地方債定價的影響、進而地區間發行利率差異性或進一步加大。以往來看,地方債發行利率以發行前五日同期限國債收益率均值為基準,在此基礎上加點確定。隨着地方債市場不斷擴容與發展成熟,加點的幅度由最初的至少上浮40bp(2018年8月)以促進市場消化短期內大量發行的地方債,先在地方債需求逐漸抬升後降至25-40bp(2019年1月),再為鼓勵地方實踐市場化定價發行而降至15-25bp(2021年6月),而2022年以來加點下限已進一步降低至10bp。2022年11月,廣東發行地方債時首次參考地方債收益率曲線進行定價,3年期和5年期再融資債實際發行利率較較國債收益率曲線定價錨分別高出10bp和18bp,沒有低於2022年前10個月的10bp加點幅度,一定程度上顯示地方債發行定價換錨仍需時日以探索嘗試。日後來看,我們認為地方債發行定價錨轉向地方債收益率曲線或將逐漸成為主流,地方政府主體信用資質將成為各地區地方債發行定價重要影響因素,不同省市地方債發行定價差異將進一步體現,經濟發展好、財力實力強、債務水平低的省市地方債發行加點幅度或會更低。事實上,自2021年地方債市場化發行定調以來,不同省市之間地方債發行利率加點幅度差異性水平已有提高,2020-2022年各省市加點幅度高點與低點之差依次抬升,分別約7bp、14bp和15bp,我們認為未來不排除該差值會進一步提高。除此之外,當前專項債發行定價尚未體現出項目差異,這可能是由於專項債對應投向項目通常數量較多、領域較廣,導致信息統計、進而定價時考慮項目資質難度較大,但我們認為隨着地方債發行定價錨逐漸轉為地方債收益率曲線、進而推動地方債發行定價市場化水平進一步提升,不排除日後地方債發行定價更加精細化,項目資質差異也將體現在專項債發行利率中,促使地方債融資成本與項目收益水平更加匹配。

More Content