最近經常講半導體,今天來看看其最大的應用市場——消費電子行業的IPO動向!

近日,上海龍旗科技股份有限公司(簡稱:龍旗科技)向上交所披露了招股書,擬登陸滬市主板,華泰聯合證券為其保薦機構。公司計劃發行不超過7148.7625萬股,擬募資18億元,初步估算公司的發行估值不超過120億元。

事實上,這並不是龍旗科技第一次衝刺IPO,其作為國內智能手機ODM大廠,曾兩次衝擊創業板無果。

(圖片來源:證監會官網)

無獨有偶,2021年全球前三大智能手機ODM廠商中,僅有聞泰科技上市,華勤技術的經歷與龍旗科技有點類似,其於2021年6月遞表科創板遇阻,又於2022年7月轉道滬市主板。

在一級市場,ODM廠商的融資項目並不少,可到了A股,為何上市這麼難?

01

小米、中網投入股

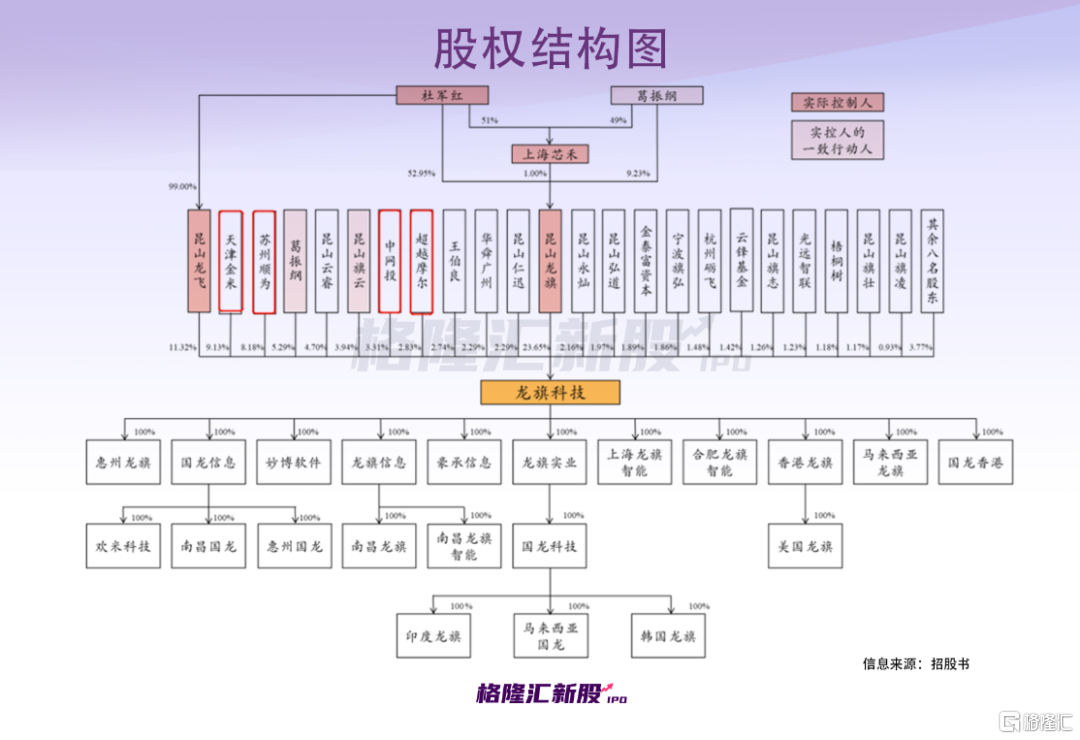

龍旗科技的前身龍旗有限是由龍旗BVI於2004年10月27日出資設立的外商獨資企業,設立時註冊資本為450萬美元,龍旗BVI持有龍旗有限100%股權。

2015年3月,“小米系”成員天津金米、蘇州順為向公司增資9000萬元,佔增資後總股本的20%,對應增資後公司估值為4.5億元人民幣。至此,小米便開始成為公司的關聯方。

時隔六年,2021年龍旗科技共完成兩輪數億元人民幣的融資,引進了中網投、超越摩爾、深創投等明星資本機構。

截至目前,公司的控股股東為崑山龍旗,實際控制人為杜軍紅,其通過崑山龍旗、崑山龍飛及《一致行動協議》合計控制公司44.20%的股份。

杜軍紅的創業故事值得一提。1999年,26歲的他從浙江大學電機系博士畢業,來到上海的中興通訊工作,兩年的時間從工程師做到產品總經理的職位。

圖片來源:網絡

中興通訊作為頭部的通訊設備製造商,以系統設備為主,而他負責的卻是終端產品線,需要不同的運營和營銷模式。最終他決定離開中興通訊,出來自己創業。

2002年,杜軍紅與幾個志同道合的人在上海創辦手機設計公司(現在的龍旗控股集團),剛好趕上中國手機行業發展的浪潮,國產手機市場佔有率不斷攀升,僅三年的時間,龍旗控股就在新加坡證券交易所主板掛牌上市了!

如今,年近50歲的他正在衝刺人生中第二個IPO。

02

競爭優勢不明顯

龍旗科技主要從事智能產品的研發設計、生產製造、綜合服務,屬於智能產品ODM行業。

ODM廠商作為受託方,主要根據委託方的要求,研發設計和生產製造產品,擁有自主設計能力和技術水平,通常受下游智能產品行業發展的影響較大。

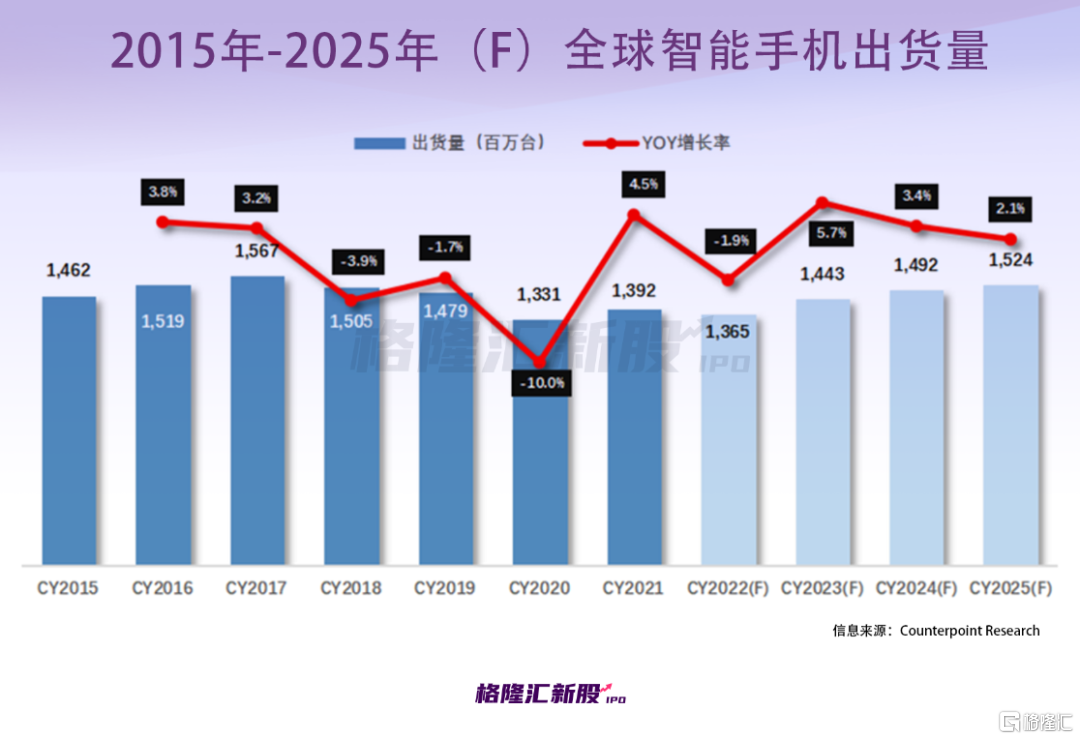

其中,智能手機是全球消費市場體量最大的智能產品品類。

Counterpoint數據顯示,2015年至2021年,全球智能手機出貨量呈現先升後降的態勢,由於中國需求走弱、海外疫情此起彼伏爆發以及全球範圍內手機供應鏈短缺等因素疊加,2021年智能手機出貨量同比增長4.5%至13.9億台,雖呈小幅復甦的狀態,但增長率低於市場預期。

預計2022年受到新冠疫情以及美聯儲加息等事件的影響,全球智能手機出貨量也將會出現一定程度的回調。

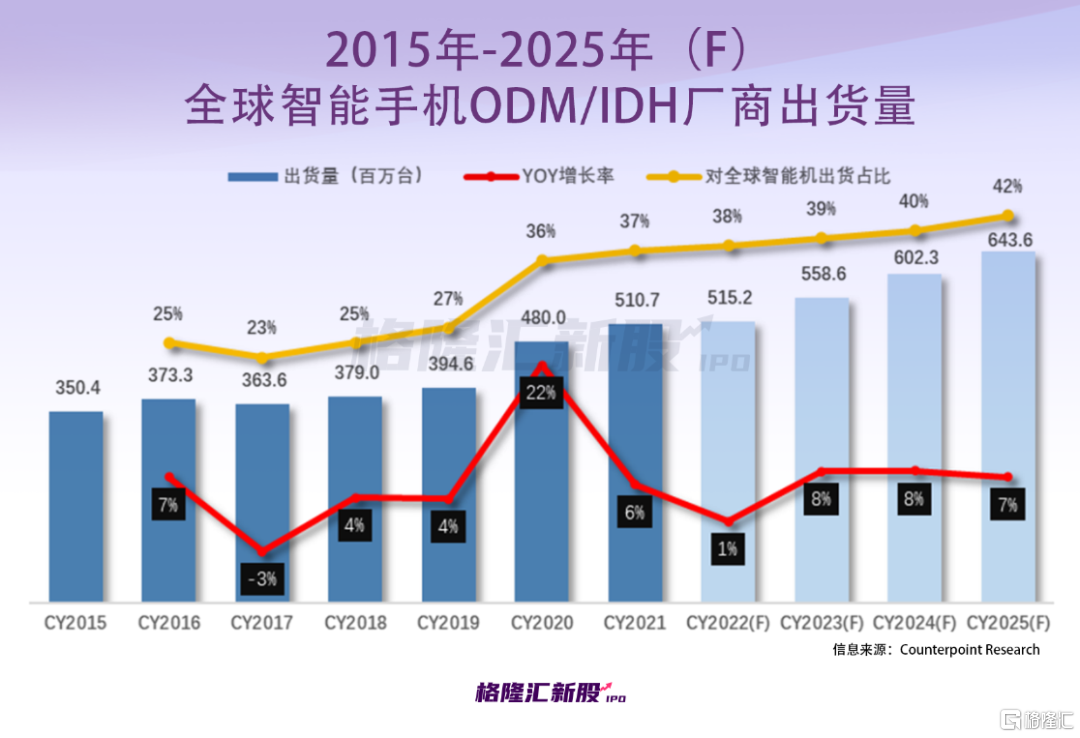

在ODM/IDH市場,2021年全球智能手機ODM/IDH廠商智能手機出貨約為5.11億台,佔全球智能手機市場的份額為36.7%;總營收約為306億美元,同比增長16%。預計2025年出貨量有望增至約6.4億台,佔整體智能手機市場的比例超過40%,銷售額約372億美元。

不難看出,未來智能手機ODM市場增長空間不大,事實上,平板電腦、筆記本電腦行業的走勢也基本趨同。

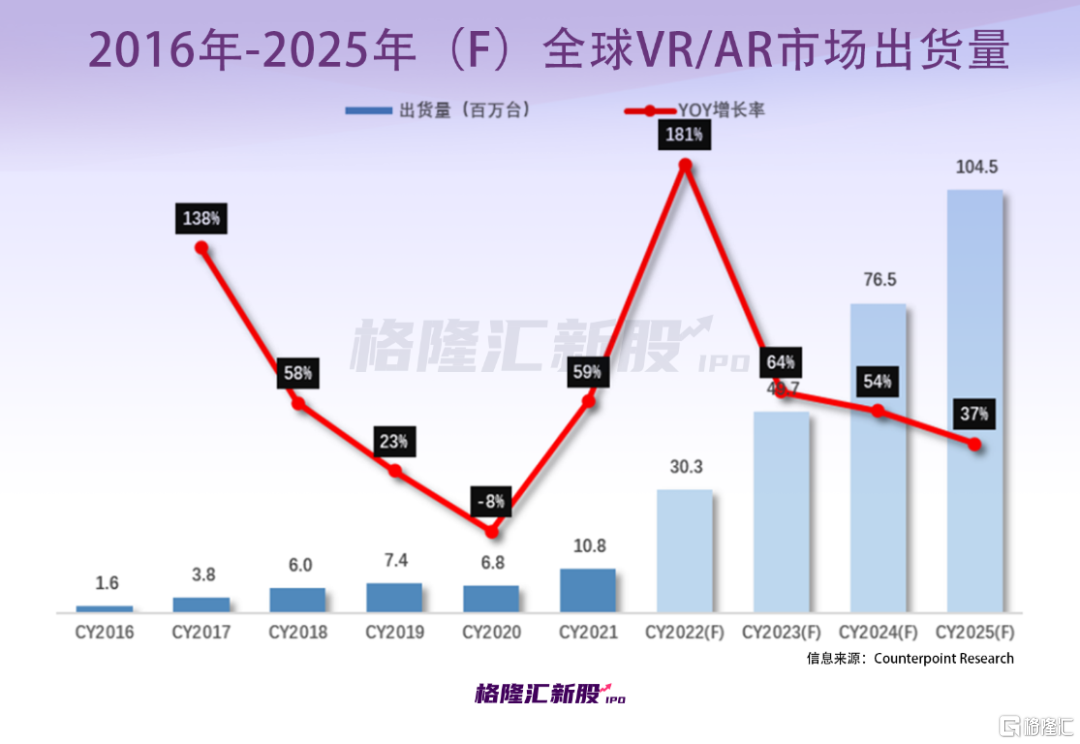

未來的看點可能在於智能手錶、VR/AR等新興市場,以VR/AR為例,2021年VR/AR的出貨量超過1000萬台,同比增長59%;預計至2025年底,出貨量有望超過1億台。

在智能手機ODM領域,華勤技術、龍旗科技及聞泰科技三家公司於2021年的市佔率達70%。以出貨量統計,華勤技術位列市場第一(31%),龍旗科技位列市場第二(21%),聞泰科技位列市場第三(18%),市場集中度較高。

不過,除智能手機ODM外,龍旗科技在其他領域並不佔據優勢。據招股書披露,在VR/AR領域,歌爾股份作為Meta相關產品的主要供應商,已佔據了全球較大的份額;在智能手錶領域,已有立訊精密、仁寶、歌爾股份等頭部企業;在TWS耳機領域,蘋果耳機市場佔有率較高,“果鏈”企業佔優。

從營收規模也可看出,龍旗科技整體市場份額不高,與同行業可比公司差距較大。

03

毛利率僅個位數

具體來看,龍旗科技於2019年至2022年1-6月各報吿期的營業收入分別為99.74億元、164.21億元、245.96億元和152.83億元,相應的扣非後歸母淨利潤分別為3680.56萬元、1.17億元、3.66億元和2.04億元。

其中,報吿期內公司確認為當期損益的政府補助累計超2.6億元,佔當期利潤總額的比例較高。

值得一提的是,最近三年公司股利分紅累計5.55億元。

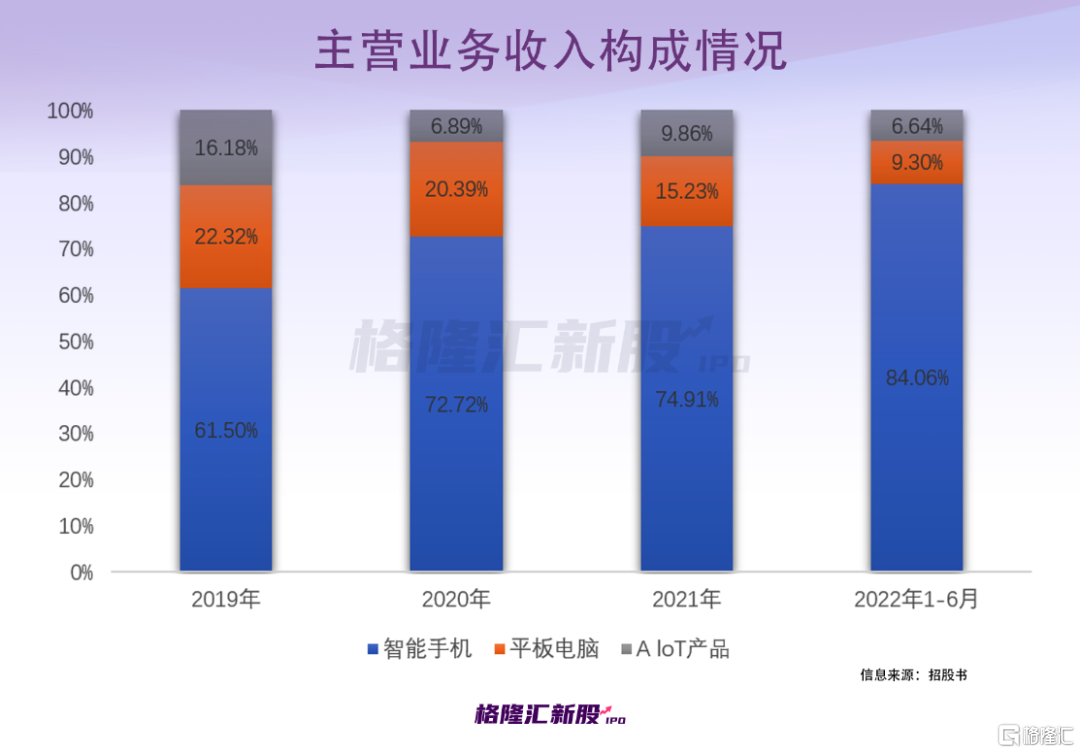

報吿期內,公司智能手機業務收入金額及佔比逐年上升,是最主要的收入來源。

2019-2021年,智能手機產品收入的複合增速達73.06%,其中2020年公司與小米合作的Redmi 9A/9C機型出貨量較高,單款機型貢獻了較大體量的收入;2021年則開拓了三星電子、中國聯通兩大客户並實現規模化收入。

同時,公司平板電腦業務收入保持穩定增長;AIoT產品(包括智能手錶、TWS耳機、含智能屏類別的智能音箱、VR/AR硬件等)的收入及佔比則呈現先降後升的趨勢。

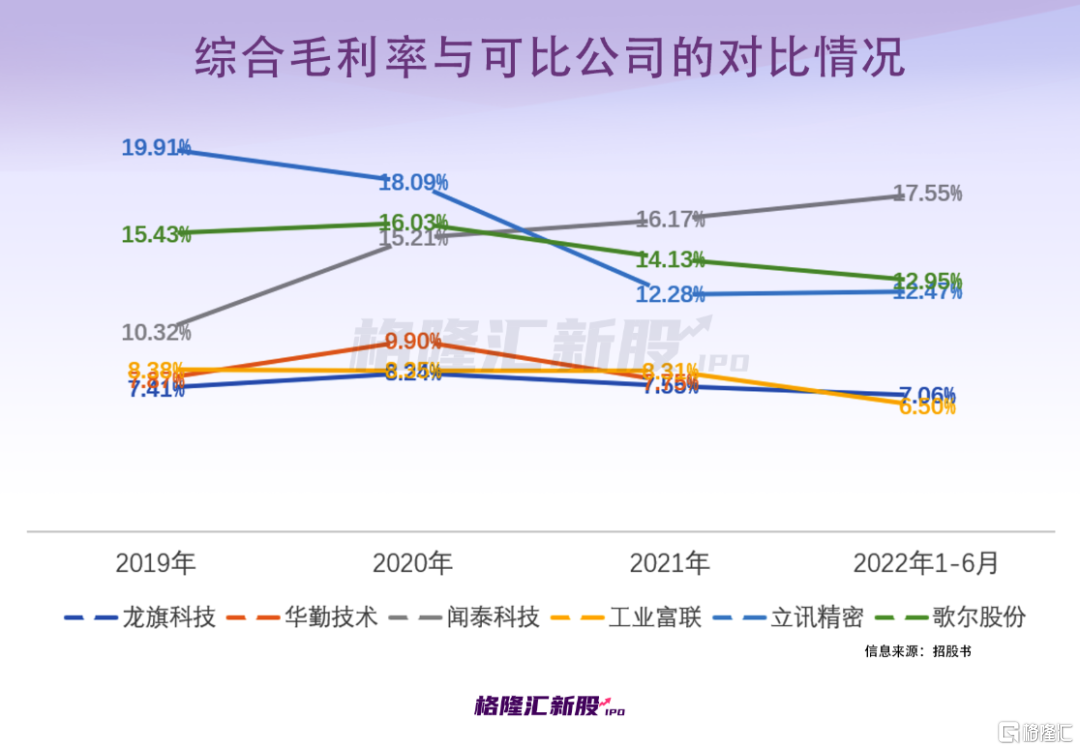

毛利率方面,由於AIoT市場還處於高速發展期,且AIoT產品的研發及生產工藝更為複雜,具備較高的技術門檻,因此AIoT產品毛利率要高於智能手機、平板電腦。

不過,公司AIoT產品收入佔比較小,因此公司綜合毛利率偏低,報吿期內分別為7.41%、8.24%、7.55%、7.06%,低於可比公司的平均水平。

龍旗科技與華勤技術的毛利率較為接近,均為個位數,可見ODM這門生意其實是一個“苦差”。

04

依賴關聯方交易

前文有提到,小米旗下的天津金米、蘇州順為早在2015年就已入股龍旗科技,目前仍合計持股超17%,而公司與小米的業務合作始於更早的2013年。

報吿期內,公司向小米的關聯銷售合計佔營收的比例分別為12.52%、41.96%、57.66%和49.20%,佔比較高。雖然公司也開拓了三星電子、OPPO、中國聯通、榮耀、中郵通信等品牌商客户,但前五大客户仍高度集中,在90%左右。

不過,龍旗科技在這些大客户面前並沒有太多的議價能力和收款能力。報吿期內,公司向小米銷售的綜合毛利率分別為7.38%、8.24%、7.10%和6.18%,自2020年以來呈現逐年下降的態勢。

此外,公司的應收賬款餘額增長較快,一定程度上影響了公司的資金週轉。報吿期各期末,公司應收賬款賬面價值分別為25.57億元、66.67億元、67.44億元和70.75億元,佔流動資產比例分別為38.70%、59.64%、53.52%和51.62%。

事實上,公司資產負債率超過80%,流動比率、速動比率均呈現下降態勢,償債能力遠不及同行業可比公司,存在一定的償債及流動性風險。

05

結語

眾所周知,近兩年消費電子市場需求疲軟,相關企業經歷大幅砍單。在二級市場,消費電子板塊自2020年見頂以來一直跌跌不休,估值大打折扣,目前仍處於底部。

儘管如此,仍有一大批企業亟待上市融資以解燃眉之急,尤其對於ODM廠商來説,其常年面臨高存貨、高應收、高負債的風險,資金鍊壓力較大,雖表面看着收入規模龐大,實則財務數據經不起推敲,上市之路的阻礙頗多。

More Content