每年中國農曆春節前後,A股往往都會有一波不錯的春季躁動行情。2023年也不例外。短短9個交易日,上證指數大漲超過3.4%,深成指大漲超5%,創業板指大漲超6%。

這波強勢行情中,外資爆買A股超過640億元,淨買入額已經佔到了2022年的70%以上。其中,5日127億,9日77億,11日77億,12日96億,今日133億。外資瘋狂掃貨A股,也助推了本輪行情突破一些關鍵技術點位。

那麼,外資調倉動向如何?

01

外資動向

今年開年後(截止1月12日,下同),外資加倉密集的排名靠前的行業有白酒、動力電池、保險、銀行,加倉金額分別為75億元、59億元、57億元、56億元。

白酒板塊中,外資狂買貴州茅台和五糧液,金額分別為38.87億元、38.28億元。這兩大白酒核心龍頭反彈勢頭也很猛,底部上來分別有41%、49%。

在去年11月疫情防控優化之後,市場普遍預期中國經濟會有一波強勢復甦。內需引擎方面,消費復甦力度又決定着中國經濟復甦的斜率。此前,不管是商務,還是個人聚餐的白酒消費場景,受到嚴重擠壓與衝擊。疫情優化之後,市場對白酒的悲觀預期得以修正,估值迎來了強勢抬升。

截止最新,茅台估值40倍左右,五糧液為30倍左右,回到了正常估值水平。接下來需要白酒業績來追認市場樂觀預期。但個人認為,消費在放開之後應該是有一波脈衝式的復甦,但因為居民部門的資產負債表長達3年受創且對於未來收入預期有較大下滑,消費強勢復甦的預期可能會被證偽。

此外,白酒行業自身因2022年疫情以及經濟等因素導致動銷普遍不佳,庫存壓力較大。白酒基本面尋底可能至少要等到今年下半年才能見到拐點。

保險、銀行兩個領域中,外資大幅加倉中國平安、平安銀行、招商銀行,金額分別為52.85億元、10.97億元、10.5億元。中國平安底部上來反彈了44%,主要邏輯是進行了估值修復。該保險龍頭從2020年12月到去年11月初,累計下跌56%,最大蒸發市值9200億元,估值去到了歷史低位。壓的有多低,反彈就有多猛。

招行在去年了經歷了高層人事變動、經濟(尤其是房地產)承壓等對於基本面的重大利空,股價從歷史高點的55元暴跌至去年10月底的26.3元,累計跌幅高達52%。但隨着房地產政策的救助與大轉向,招行、平銀也順着大盤來了一波強勢反彈。

目前,招行PB為1.23,仍然低於過去5年的估值下線區間。但不同的經濟週期以及盈利成長性的異同,不能簡單認為現在PB數值低於過去就是低估。在我看來,招行目前已經回到了正常估值狀態,並不算低估了。主要邏輯還是因為原行長被調查之後,招行的經營策略或許會有一些變化,會更加註重利潤增長與實體經濟的平衡,盈利能力會受到一定的影響。

招行與其他中大型銀行的經營差距會縮小,估值差距自然也會大幅收斂。且中國經濟未來會高質量發展(增速下來),房地產市場大趨勢向下無法扭轉,包括招行在內的幾乎所有銀行都會受到一定的影響,估值想要回到巔峯狀態其實不太現實了。

外資減倉行業排名靠前的有中藥、降壓藥(創新藥)、鋰電設備,減倉金額分別為13.77億元、11.44億元、10.5億元。

中藥行業中,減倉力度最大的是以嶺藥業,金額為8.39億元。連花清瘟作為疫情優化後的網紅中藥,以嶺藥業在資本市場遭遇了一波炒作熱潮。2個多月,股價大漲175%,而後從12月13日一路狂瀉至今,跌幅高達43%。從這個案例看,外資也不定都配置所謂價值股,對於一些賺快錢的機會也不放過。

創新藥中,恆瑞醫藥被大幅減持8.6億元。恆瑞作為創新藥的王牌,股價在經歷了過去2年70%的血洗之後,後有反彈但力度不算大。主要邏輯還是醫藥集採打掉了創新藥高毛利率,盈利能力迴歸普通。另外,藥品出海困難重重,且研發難度以及支出力度上升。

綜合來看,外資掃貨的主要還是以上證50為首的大藍籌,上證50指數反彈也更為猛烈。今年市場風格更大概率從成長股切換在順週期的價值股上。

02

人民幣瘋漲

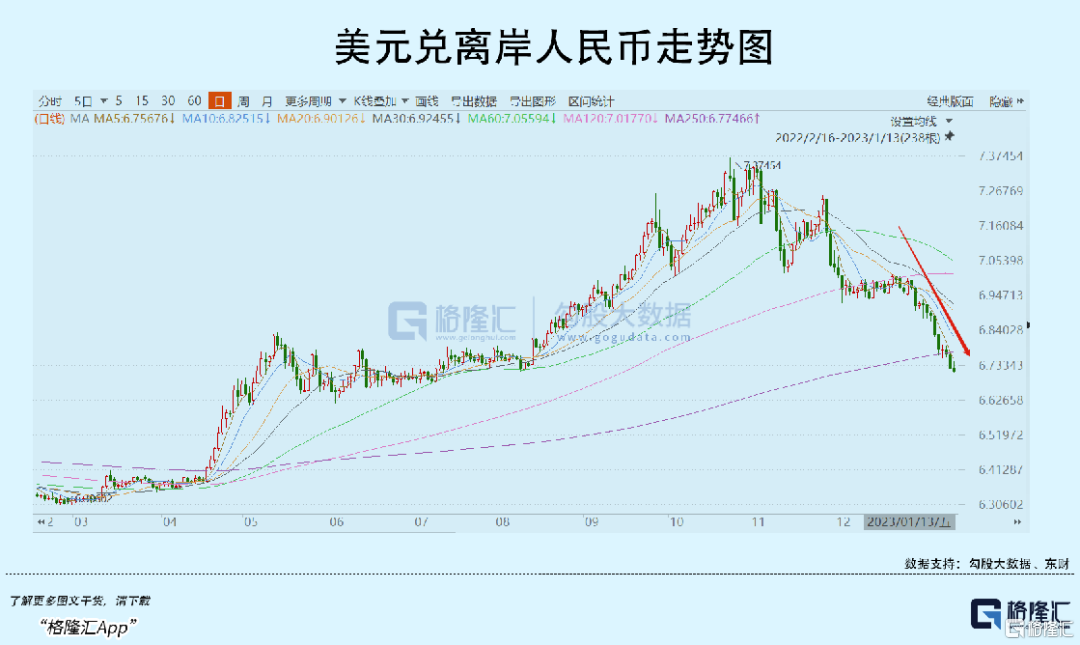

外資瘋狂湧入中國,湧入A股,重要因素之一是受到人民幣強勢升值的刺激。

匯率市場刀光劍影。從10月底以來,人民幣對美元持續大漲,從7.3上方一路飆升至當前的6.71%,升值幅度高達8%左右。這隻用了2個多月時間。

人民幣緣何持續爆發?

匯率市場中期定價因子主要是兩國之間的貨幣政策。長期而言,本幣匯率取決於本國的經濟基本面。很多時候,中期與長期的定價因子不會割裂,往往會在一段時間內同時影響匯率。

這一波人民幣大漲有主要以下邏輯:

第一,美國10月通脹數據低於預期,金融市場大規模押注美聯儲最激進的加息節奏過去了,預期貨幣政策將出現拐點。美元指數當日暴跌2.3%,第二日暴跌1.37%,並持續開啟回撤之路。

12月13日,美國CPI通脹為7.1%,創年內最小漲幅,且仍然大幅低於預期,進一步證實了市場關於通脹以及貨幣政策拐點預期。當日,美元指數大跌0.95%。

目前,美元指數為102.28,較這波高峯的114.79,大幅回撤超過10%。美元大跌,非美的人民幣自然也坐上了升值的快車道。

第二,中國經濟在11月初進行了超預期的疫情優化與放鬆。這讓金融市場普遍預期中國經濟會迎來一波復甦。基於該邏輯,港A股票市場持續大漲,債券市場來了一波持續大跌,匯率市場則迎來了人民幣的升值修復。

中國經濟向好,恰好碰上美聯儲最鷹派的貨幣政策放緩,人民幣出現了快速的升值之路。

那麼,未來人民幣怎麼走?

在我看來,人民幣在2023年會繼續延續升值狀態,可能會在6.7附近做一段時間的震盪,接着會繼續舞。最關鍵的邏輯是中美經濟表現會在2023年呈現不同的狀態——美國向下,中國向上。

美國經濟的前瞻性宏觀指標PMI出現了持續數月的萎縮。12月,製造業PMI為46.2%,低於前值的47.7%,且連續3個月出現大幅下滑。而去年4月該數據高達59.4%。

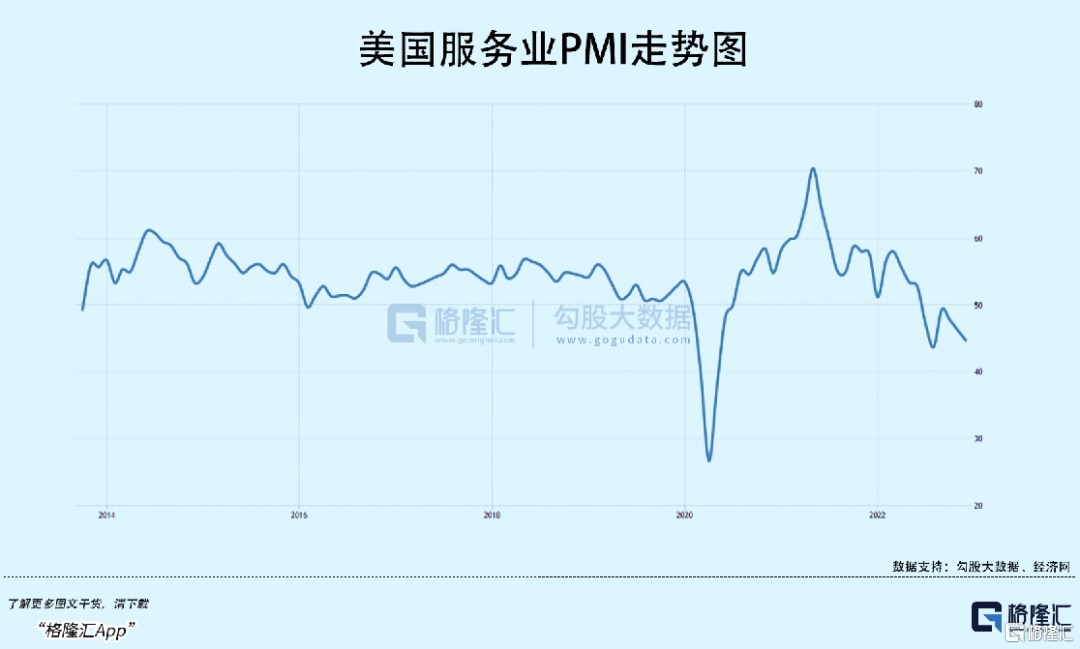

12月,服務業PMI僅為44.7%,低於前值的46.2,也已經連續3個月大幅下滑。如果刨除2020年新冠剛爆發的異常值,目前服務業PMI至少創下2012年以來最低水平(2012年才有數據記錄)。美國是消費者大國,服務業PMI持續數月萎縮,其實暗示了美國經濟在接下來會迎來較快速度的萎縮。

另外,12月美國消費者信心指數為59.7,較11月小幅上升。但時間維度拉長看,目前消費信心水平與2008年、1970年代大通脹時期的最低點保持在同一水平線上。可見,美國消費零售在2023年存在進一步下行可能。

邏輯層面上,美國服務型通脹仍然處於高位,粘性較強,美聯儲維持高利率(超2008年次貸危機)的時間可能會超市場預期,疊加財政政策受到一定製約,美國經濟將大概率迎來中度以上的衰退。

中國不一樣,經濟處於復甦週期之中。2023年雖然也會受到外圍歐美市場需求大幅下滑的影響,但內需有政策託底,整體表現至少會是弱復甦的狀態。

人民幣漲漲漲,趨勢不可擋,但不會一帆風順。要謹防海外市場爆發黑天鵝,導致短時間內全球急需美元而導致美元強勢回升的情況。

03

尾聲

去年,外資流入A股僅僅只有900億元,遠遠低於2021年的4322億元。如果不是最後兩個月的回補,去年還將是淨流出的。主要邏輯是美聯儲創40年速度加息,一年幹了425個基點,吸引全球資金迴流美國。

而2023年美聯儲貨幣政策料將小幅加息25個基點就結束,且在下半年或年底會降息。此外,中國經濟會迎來複蘇,美國進入陷入衰退週期,外資流入A股的勢頭會比較強,數千億人民幣是可期的。這將會是今年A股良好行情重要活水。

當然,外資持續流入不代表着A股就會表現出色。比如2018年,外資大幅流入2942億元,超過2017年的1997億元,但那一年A股從年初跌到年尾。2023年,A股上行空間主要還是看中國經濟復甦的斜率。如果強復甦,市場持續上漲的動力會很強;如果弱復甦,那麼A股今年不會太樂觀。

年前,股票市場靠着宏觀預期出現強勢反彈。好了,春節回來的1-2個禮拜,一些重要的房地產與消費數據將會出爐,將給市場帶來新的投資線索。(全文完)

More Content