CPI月率有望由漲轉跌,燃料價格成爲關鍵。

對於美國政府和美聯儲而言,通脹依然是眼前最重要的經濟問題。外界正在密切關注週四將發佈的2022年12月消費者價格指數CPI數據,超預期降溫的數據可能讓有關提前結束加息週期的猜測進一步升溫,從而加劇風險資產的波動性。

不過美聯儲態度明面上尚未發生變化,多位官員連番發表鷹派言論,市場與美聯儲之間有關政策路徑的博弈正在展開。

CPI月率或意外轉跌

作爲2月決議聲明前爲數不多的重磅數據,即將公佈的通脹數據重要性不言而喻。華爾街最新預計,去年12月美國CPI同比增長從此前的7.1%放緩至6.5%,不考慮能源和食品的核心CPI同比增長5.7%。值得注意的是,CPI環比增速可能降至零以下,如果成爲現實將是2020年5月以來的首次。

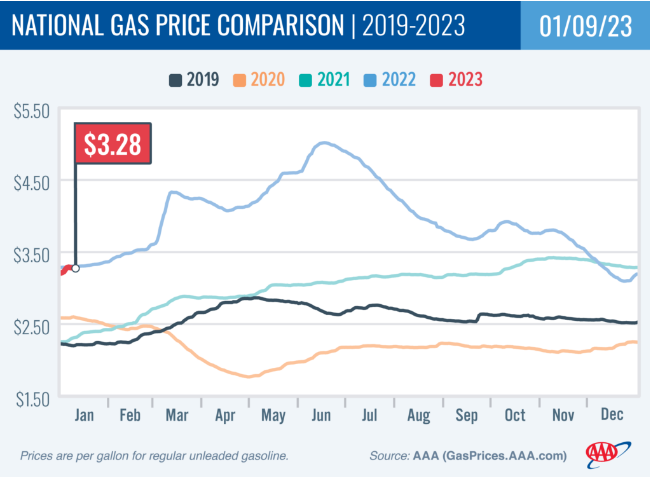

能源價格回落被視爲物價降溫的主要動力。美國汽車協會AAA數據顯示,去年12月美國汽油價格下跌逾12%,燃料價格是過去一年CPI上行的重要推手。與此同時,受供應鏈瓶頸緩和及全球經濟下行壓力影響,上月工業金屬等原材料價格也呈現調整態勢。

上遊原材料價格變動減輕了企業的成本壓力。隨着消費需求降溫,去年底美國工廠活動持續承壓。供應管理協會(ISM)12月製造業活動指數進一步回落至48.4,創2020年5月以來最低水平。分項指標中,生產價格指數已經回落到疫情以來的最低水平。

作爲通脹的另一大組成部分,住房通脹壓力也在緩解。抵押貸款利率飆升打壓了房地產市場銷售,房價漲幅迅速收窄,也影響了租房市場。美聯儲主席鮑威爾在去年12月議息會議後的新聞發佈會上也提及了房租問題,認爲只要租賃通脹指標持續下降,住房服務通脹會在某個時候開始回落。

根據Realtor.com的數據,全美租金漲幅已經連續十個月放緩,11月同比增速降至3.4%,這是19個月以來的最小漲幅。克利夫蘭聯儲近日公佈的研究指出,租金數據走勢往往比CPI中的住房指標領先一年左右。

高盛首席經濟學家哈齊烏斯(Jan Hatzius)本週發佈報告表示,抵押貸款利率提高導致美國住房市場疲軟,這將有助於將今年的核心通貨膨脹率降至3%以下,低於聯邦公開市場委員會FOMC 3.5%的預測。

相比之下,服務業通脹依然棘手。服務業從業人員佔據美國就業的大部分,去年10月,服務業通脹一度增長超7%,這是自1982年以來的最快速度。嘉信理財指出,目前勞動力市場最緊張的行業基本都集中在服務業,這也推高了薪資壓力和潛在的通脹風險。不過經濟放緩已經開始衝擊服務業,在連續擴張30個月之後,美國ISM非製造業指數在2022年年末跌破榮枯線,消費需求在經濟不確定性下大幅萎縮,並開始影響包括科技在內的部分行業的就業崗位。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)此前在接受第一財經記者採訪時表示,服務價格對經濟降溫的抵抗力更強,與勞動力成本的聯繫更爲緊密。儘管就業市場有所降溫,但整體依然火熱,低失業率環境下不少企業依然面臨招聘困境和用工成本的挑戰。

結合去年的市場情況,最新通脹數據可能會引發市場巨震。摩根大通分析師泰勒(Andrew Tyler)預計,任何顯示美聯儲抗通脹行動取得進展的跡象都會刺激美股。“通脹降溫應該有助於熊市反彈,因爲現有的倉位部署可能導致市場對空頭回補反應過度。如果CPI跌破6.4%,標普500指數或將上漲3%至3.5%。”他寫道。

美聯儲保持嘴硬

與上週類似,本週以來多位美聯儲官員在講話中繼續傳遞“鷹派情緒”。舊金山聯儲主席戴利(Mary Daly)和亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)均暗示利率不僅需要繼續上漲至5%以上,而且可能在一段時間內保持不變。美聯儲理事鮑曼(Michelle Bowman)認爲,加息將持續到有令人信服的跡象表明通脹已經達到頂峯,並處於明顯下降趨勢,然後纔會調整貨幣政策。

然而緊縮政策正在讓經濟不確定性升溫。考慮到仍處於激進的緊縮週期中,週二世界銀行預計今年美國經濟增長將大幅放緩,落後於全球擴張的步伐。數據顯示,美國內生產總值(GDP)增長率預計爲0.5%,比此前的預測大幅下修1.9個百分點。

根據CME FedWatch工具,當前市場預計美聯儲在2月、3月分別加息25個基點的可能性徘徊於70%,而本輪加息週期的終端利率目標區間指向4.75%至5%,同時四季度有望降息。受此影響,美元指數震盪回落,目前已經較去年9月創下的20年高位跌去近11%,投資者押注通脹降溫和經濟風險將讓美聯儲提前轉向。

施瓦茨向第一財經記者表示,美聯儲離考慮政策轉向還很遙遠。但從強調考慮貨幣政策的累積效應的角度看,經濟壓力下未來逐步放緩加息步伐是合理的。他預計未來可能還有50-75個基點的加息空間,隨後將保持一段時間,目前降息顯然還不在美聯儲內部的討論範圍內。

而摩根大通CEO 戴蒙(Jamie Dimon)認爲,加息到5%的水平可能還不夠,美聯儲可能需要加息至超出當前預期的水平,有50%的概率升至6%。他在接受美媒採訪時表示,雖然美聯儲之前的步伐有點慢,現在正在迎頭趕上。風險依然存在,比如俄烏衝突和量化緊縮的影響。因此他贊成美聯儲考慮暫停加息,以瞭解加息的全部影響。

More Content