本文來自格隆匯專欄:中金研究 ;作者:王炙鹿 郭朝輝

我們在2021年5月9日曾發佈了《鋼鐵:“三高”格局下的再平衡》,彼時國內市場供需兩旺,當年4月粗鋼產量創紀錄(日均326萬噸),鋼材出口也是2016年以來新高(797萬噸),與此同時產量壓減風聲漸起但未完全落地,國內黑色系市場呈現出罕見的“高成本、高鋼價和高利潤”的三高格局。但此類格局並非穩態,市場緊盯着事後被證偽的鋼材緊缺預期但卻忽視了地產市場已初顯疲態的事實。因此2021年下半年開始地產趨勢下行,“銀十”需求落空後,鋼材價格隨之出現斷崖式下跌,黑色系價格中樞逐階下移。

也是在同一篇報吿中,我們首次用“彈簧”比擬黑色系。與很多隻關注單一供需平衡的大宗商品不同的是,黑色系是煤焦鋼礦多個供需平衡的疊加,恰似彈簧一般。如果説彈簧的上端是鋼材的平衡,下端則是原材料(鐵礦與雙焦)的平衡,而彈簧則可以近似看成鋼廠的利潤水平。各個平衡之間互相影響,但影響程度則取決於中間部分的“彈性”。鋼廠利潤不關乎“彈簧”的絕對位置,只取決於其自身的長度。我們在研究黑色系週期的時候,可以將利潤水平視作一個錨,以幫助我們在雜亂無章的多平衡疊加中尋找並確定一個公允的週期位置。

另一個可以幫助確立週期位置的支點則是庫存水平,庫存水平發生變動是供需變化不一致的結果。一般情況下,需求的變動領先於供給,供需節奏的調節則是依靠利潤水平來實現的。因此,利潤與庫存週期的運行也應當是一致的。換言之,在庫存數據的樣本不夠全面的情況下,利潤水平是觀察庫存週期的一個重要指標。

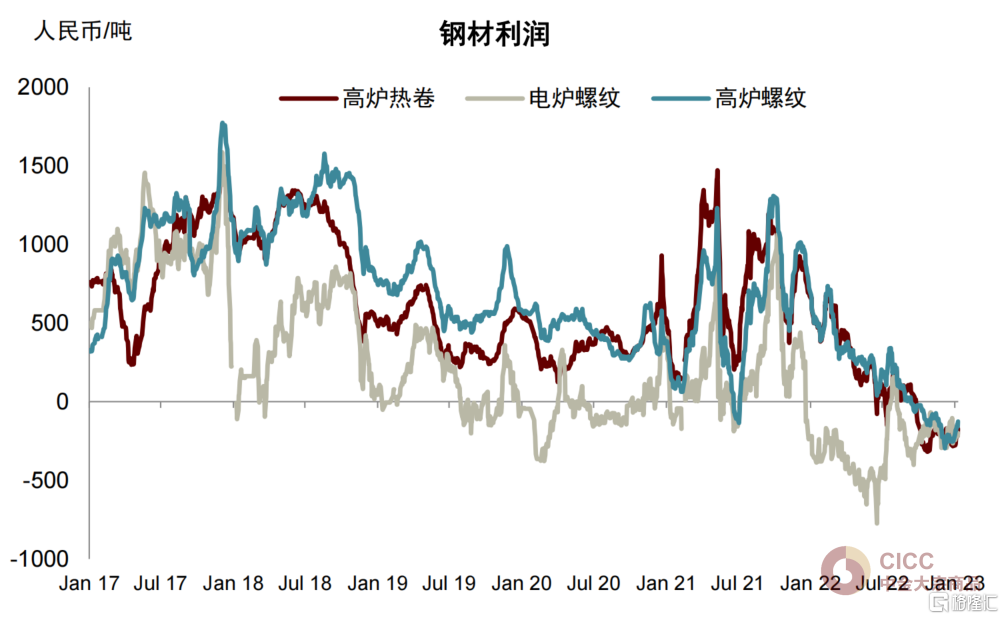

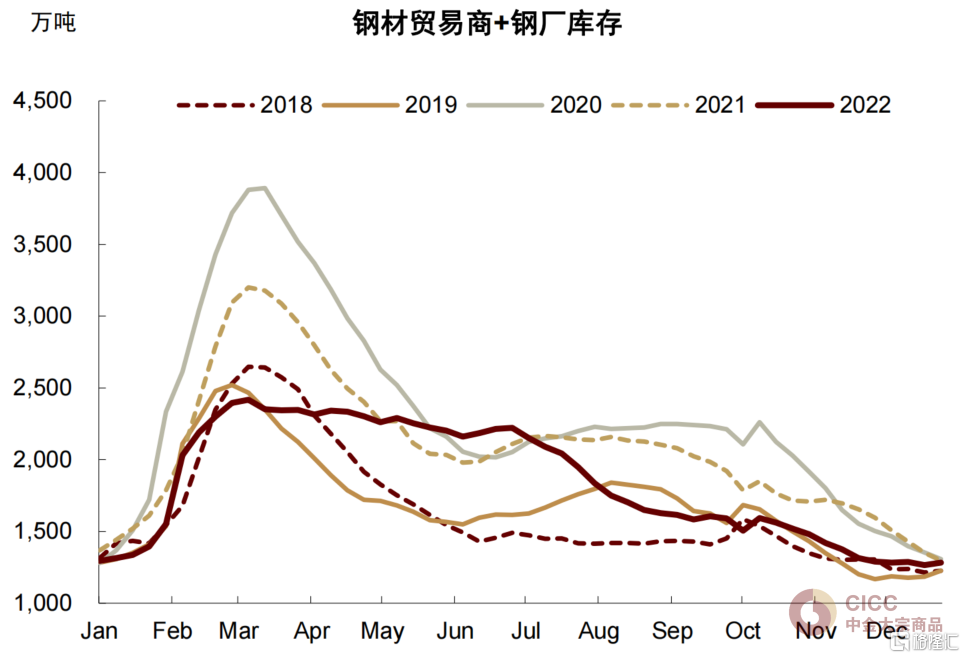

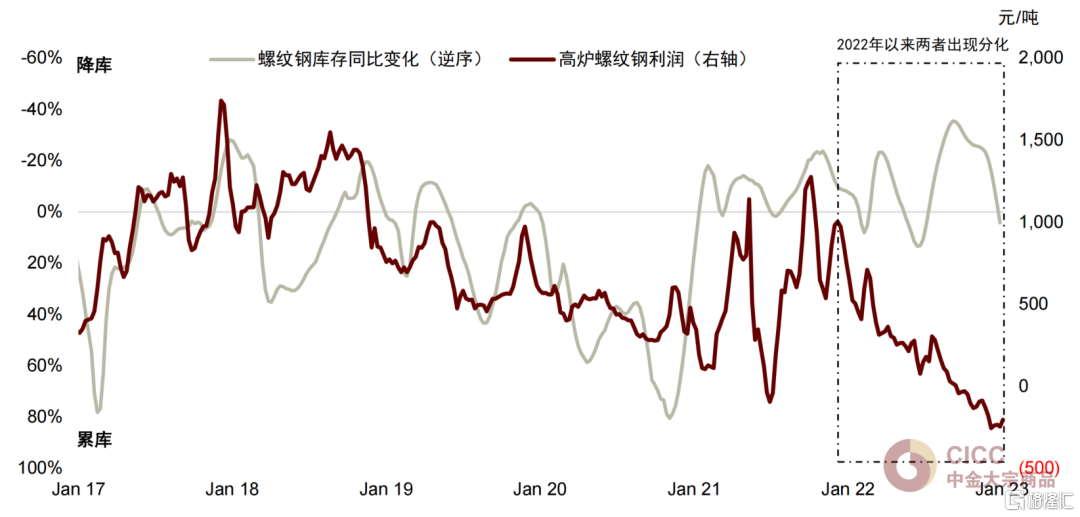

時過境遷,2022年一整年“強預期”與“弱現實”相互拉鋸的同時,黑色系吿別了“三高”,但又落入了低利潤與低庫存的“雙低”格局之中。我們看到,一方面,熱卷與螺紋的即期利潤基本處於虧損狀態(圖表1),另一方面,22年四季度鋼材的整體庫存水平與18、19年水平相當(圖表2),顯著低於20和21年。比庫存絕對水平更重要的是庫存的變化,年內鋼材庫存有顯著的季節性,但看同比趨勢22年下半年較前一年基本處在降庫的趨勢中。從螺紋庫存同比變化與鋼材利潤水平看(圖表3),歷史上兩者基本呈反向變動。但2022年以來該規律似乎出現了反轉,庫存在不斷降低的同時,利潤水平亦在持續下降。

圖表1:2022年以來鋼材利潤持續回落

資料來源:Mysteel,中金公司研究部

圖表2:與過去幾年比,2022年鋼材庫存水平相對較低

資料來源:Mysteel,中金公司研究部

圖表3:2022年以來螺紋鋼利潤與庫存走勢出現分化

資料來源:Mysteel,中金公司研究部

超預期因素衝擊週期運行,行業呈現雙低格局

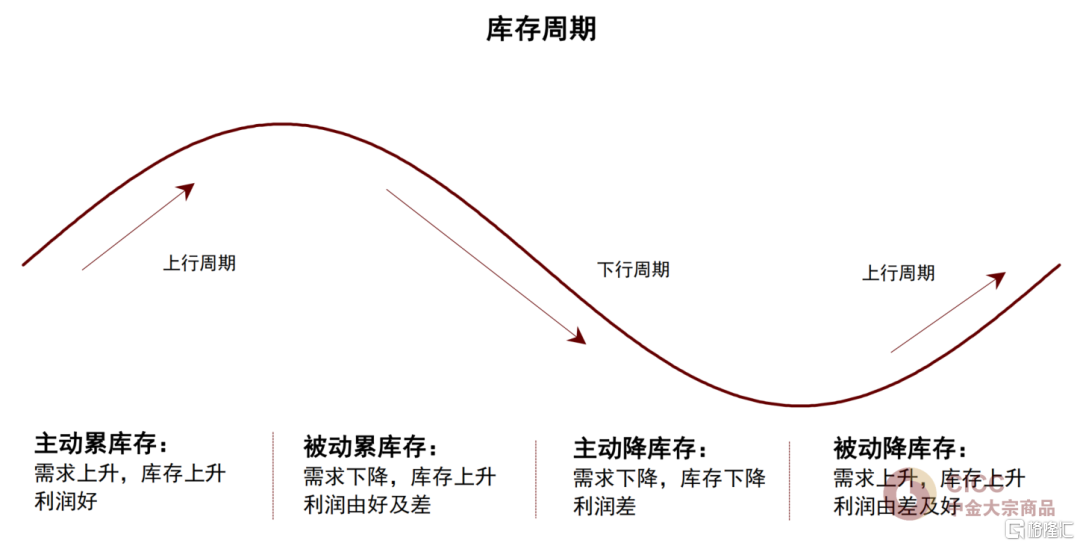

一般情況下利潤變動和庫存週期緊密相關(圖表4),譬如在被動降庫階段,利潤水平往往走擴,而在被動累庫階段,利潤水平一般受到擠壓。

圖表4:庫存週期示意圖

資料來源:中金公司研究部

據此我們簡單回溯一下供給側改革以來國內黑色系市場。2017年取締地條鋼之後,鋼材產量減少的同時下游需求增長,開啟了被動降庫階段,利潤也大幅改善。鋼廠產能隨之快速增長,從18年往後便進入了主動累庫的階段。但因需求增速有所收窄,事實上在2020年疫情爆發前,週期向上勢頭已有所減弱,進入到由主動累庫向被動累庫轉向的階段。新冠疫情爆發後,需求衝擊下,市場經歷了短暫的被動累庫,但因20年下半年與21年上半年地產與出口等的快速反彈,使得市場事實上重又回到了被動降庫週期,此時也迎來了前文提到的“三高”格局。

但21年下半年的兩個超預期因素扭曲了週期的運行,一個是房地產需求的大幅下滑,一個是國家主動壓減粗鋼產量。前者使得週期跳過了主動累庫階段,而後者則使得市場沒有“機會”去進行被動累庫,相當於前置了產量壓減。但2022年房地產需求繼續下行,市場在未經歷兩個累庫階段就直接進入了低利潤下的主動降庫階段,因此我們看到去年鋼材庫存水平高點與平均水平均較往年同期更低,2023年節前累庫高度也可能低於往年。如果沒有21年的行政性的粗鋼產量壓減,而是通過市場化減產,庫存水平可能較當前更高,但鋼廠利潤可能將更早進入虧損。

另一方面,低利潤除了是供需平衡的結果,也在一定程度體現了行業格局的弱勢。中游冶煉的產能較上游相對寬裕而集中度更小,面對下游需求亦有過剩之風險,因此我們認為中游冶煉在產業鏈中可能仍是相對弱勢的一環。在成本端焦煤與鐵礦也有“蹺蹺板效應”,在一個價格回落的同時,另一個可能上漲並獲得釋放出來的利潤。

似曾相識,春節前市場再次博弈需求預期

11月初至今,黑色系普漲,鐵礦石上漲44%,螺紋鋼上漲約23%。前期壓制黑色系表現的三重壓力,在去年年末都迎來了一定緩解,對黑色系遠端預期帶來了比較強的提振。一是宏觀暖風頻吹,特別是地產供給側“三箭齊發”與擴大內需戰略等積極政策;二是疫情政策的優化;三是海外CPI見頂回落,市場情緒有所提振。

這波跨年行情似曾相識(圖表5)。21年12月中央定調穩增長後,黑色系價格也開始反彈。一方面是宏觀面上的諸多利好,包括降息降準、地產融資條件改善。彼時地產銷售尚可,供給側風險尚未大規模發酵,市場普遍預計地產22年2季度可能見底。另一方面是鐵礦、焦煤等價格對黑色系整體的推漲,供給側有巴西強降雨對鐵礦生產和運輸的干擾,俄烏衝突對鐵礦、煤炭等價格更是推波助瀾,需求側鋼廠在利潤水平尚可的情況下快速復產。可以説,宏觀側的強預期給了基本面表現的空間。

圖表5:似曾相識的跨年行情

資料來源:Wind,中金公司研究部

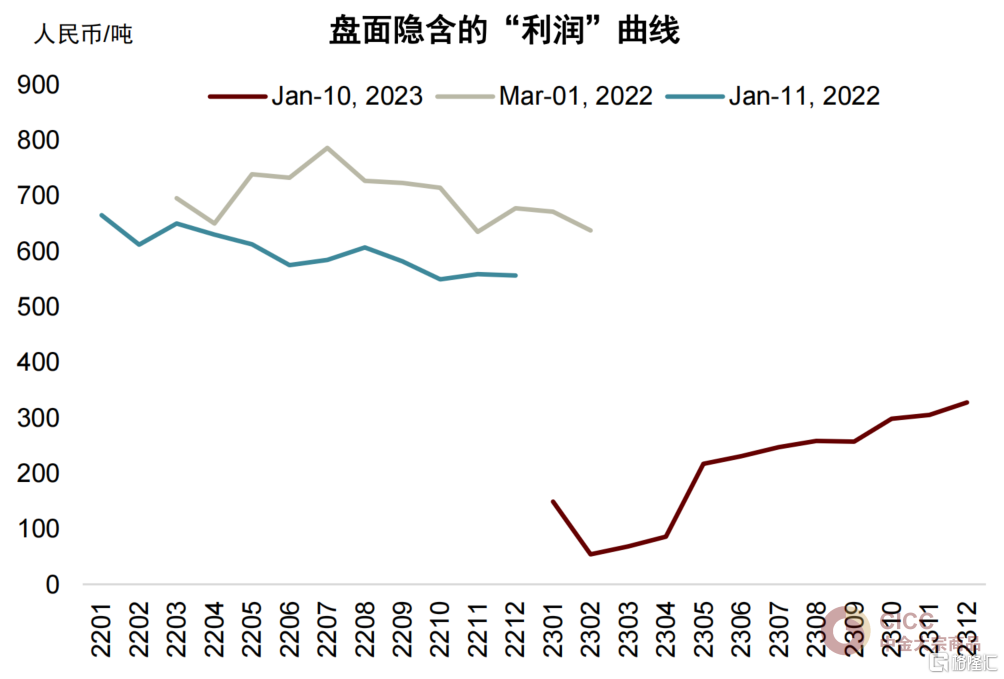

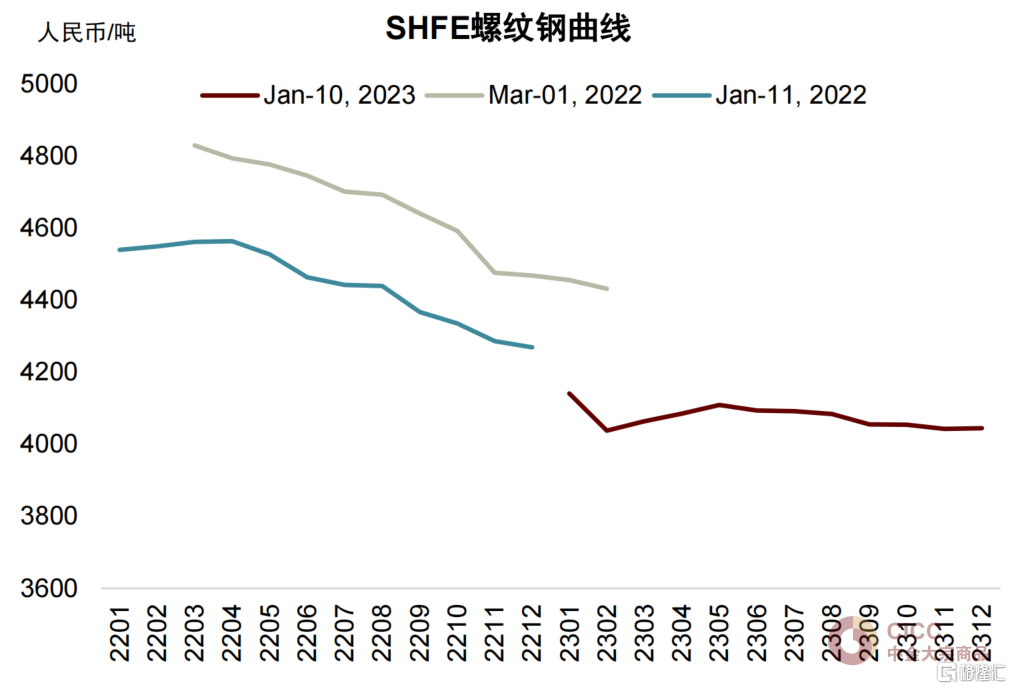

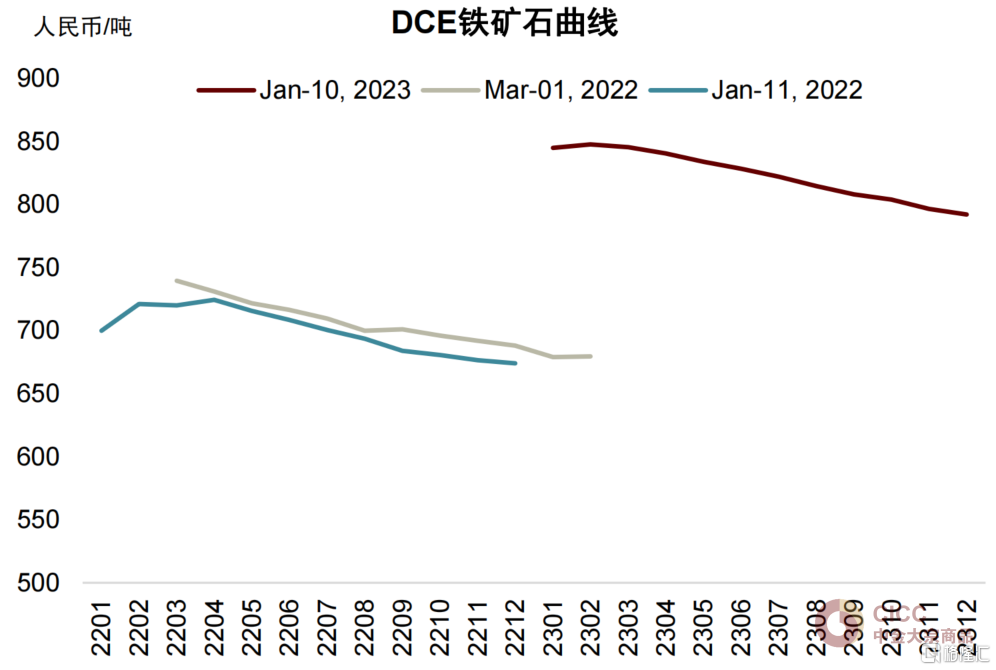

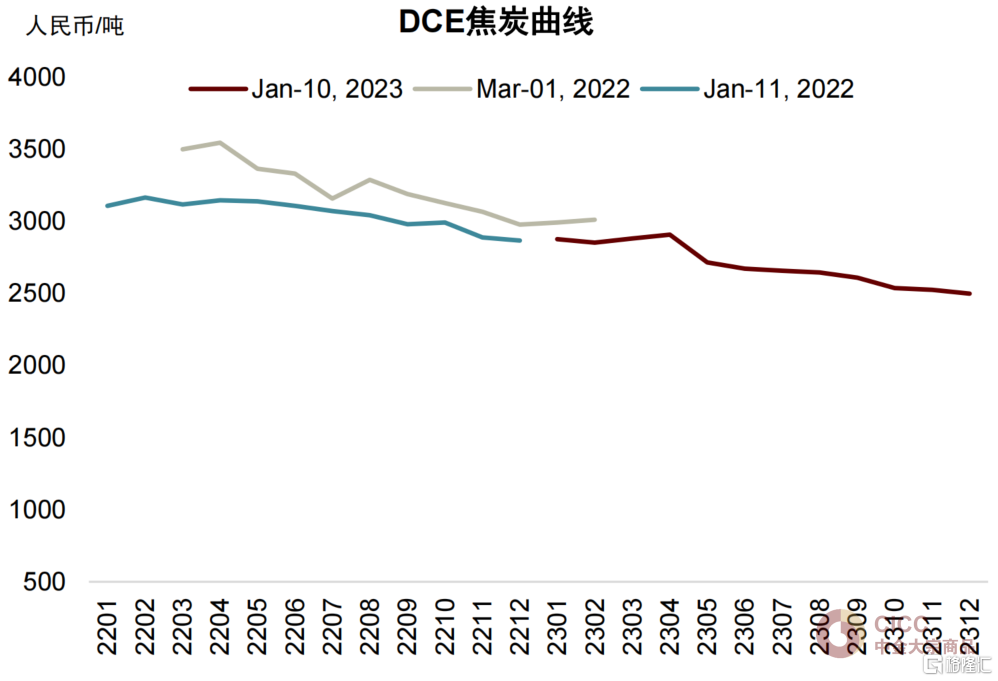

從基本面上看,低利潤與低庫存的組合往往意味着週期觸底,因此站在當下時點,我們不禁要問,2023年黑色系是在“雙低”格局上進入上行週期,還是維持當前供需兩弱的弱平衡?這也是去年11月以來市場博弈的重點。可以看出,市場已經開始對週期向上進行定價。我們基於螺紋、鐵礦與焦煤的遠期曲線可以得到一個近似的利潤曲線(圖表6-9),當前“利潤曲線”呈contango結構,表明市場已經開始預期由下游需求好轉引領的利潤好轉。而去年同時間的鐵礦與鋼材曲線均呈較深的backwardation結構,利潤曲線也有小幅back,代表市場在更多交易近端原材料價格的韌性與鋼廠利潤的收縮空間。

圖表6:盤面隱含的鋼廠“利潤”曲線

資料來源:Wind,中金公司研究部

圖表7:SHFE螺紋鋼曲線

資料來源:Wind,中金公司研究部

圖表8:DCE鐵礦石曲線

資料來源:Wind,中金公司研究部

圖表9:DCE焦炭曲線

資料來源:Wind,中金公司研究部

市場對今年週期拐點與高度的定價是否合理?

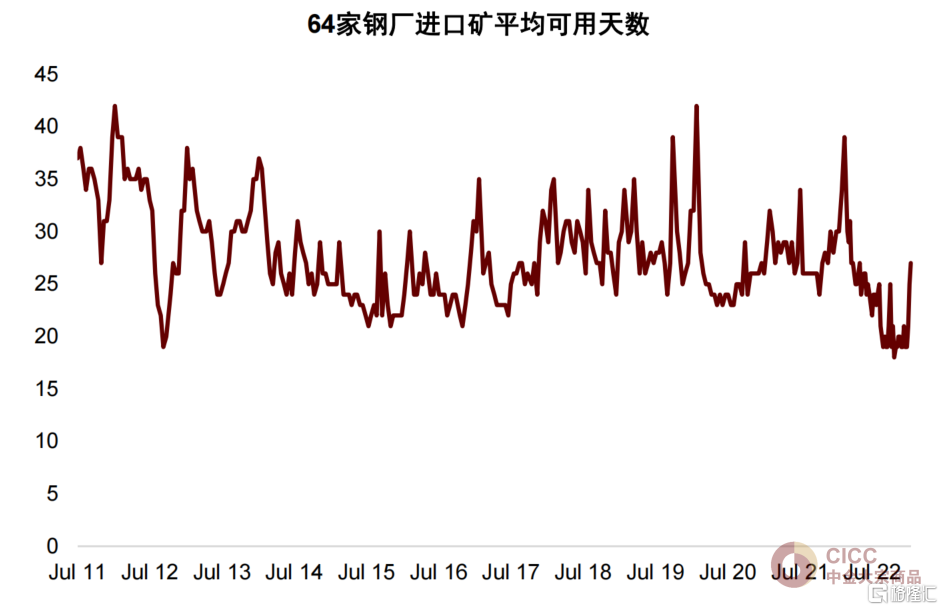

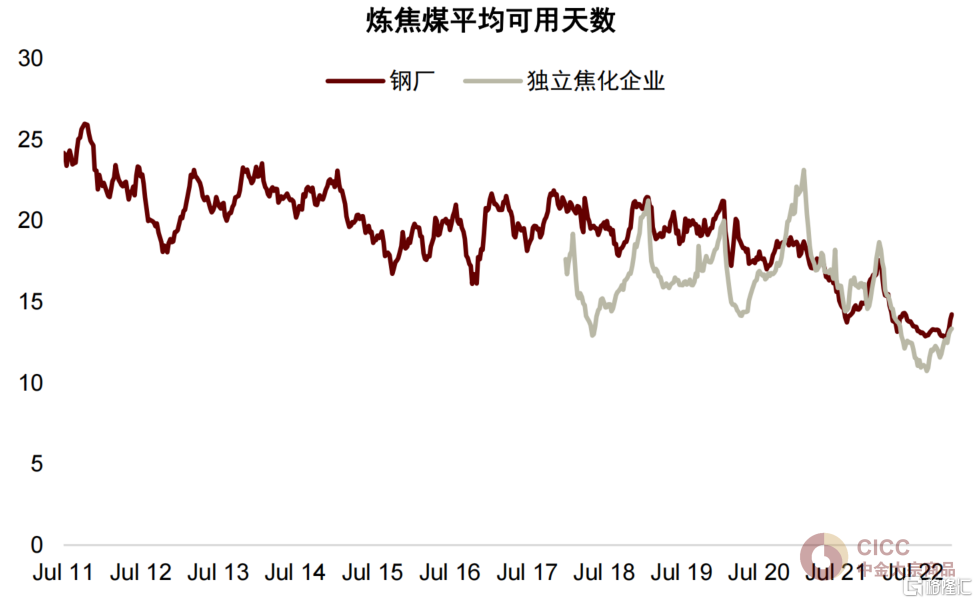

與去年相比,今年有更低的利潤、更低的庫存,這意味着進入下一個週期的時候可能會有更高的彈性。並且除鋼材之外,黑色系產業鏈整體庫存均偏低,譬如我們看到鋼廠的焦煤與鐵礦石庫存均處在較低的水平(圖表10和11)。

圖表10:鋼廠進口礦庫存天數較低

資料來源:Mysteel,中金公司研究部

圖表11:鋼廠與焦化廠煉焦煤庫存天數較低

資料來源:Mysteel,中金公司研究部

考慮到當前基本面較去年更弱,我們認為最近上漲行情中預期的成分可能要大一些。那麼市場對黑色系週期反彈的時點與高度的定價又是否合理?從週期運行的角度來看,我們認為當前市場的交易邏輯已經跳過了“被動降庫”這一階段而直接進入了“主動累庫”。一般而言被動降庫是週期上行的起點,但若供給端對下游需求有比較一致的樂觀預期,可以變被動為主動以快速響應需求變化,因此處在低庫存水平的焦煤與鐵礦品種就有較強的補庫需求。換言之,一般在利潤改善的情況下才會有補庫的需求,但這次庫存走在了利潤的前面。

因此下游需求預期能否兑現,特別是地產行業的回暖依然是今年行情走勢的關鍵。去年地產側金融與住建政策未能形成合力,房企風險擴散,供給側指標深跌,疊加疫情共同壓制了需求端表現。而站在當下的時點,疫情政策優化,供給端政策應出盡出,需求側差異化住房信貸政策仍有調整空間。但地產能否改善的核心依然在於銷售。房企資金困境的緩解以及後續投資、拿地與開工等指標的回暖依然將有賴於銷售現金流的回暖。

在銷售尚未出現明顯改善的情況下,黑色系的市場預期已經搶跑在了地產拐點之前。1月首周銷售面積同比降幅仍近2成,在基準情形下,若今年2季度銷售同比轉正,可能要到4季度才能看到拿地、新開工等地產供給側出現一些改善(樂觀情形下在今年3季度)。因此對於今年上半年,我們認為可能依然不是黑色系開啟週期向上的時間點。在低庫存的情況下,節後供需恢復節奏如果不匹配,不排除會造成階段性的緊張。但我們判斷上半年需求側很難大幅改善,供給側彈性足夠,供需錯配和價格上漲都很難持續。鋼廠利潤也很難持續性地擴張,反過來也將對鐵礦、焦煤等原材料價格施加一定向下壓力。

相比於去年11月發佈的《黑色金屬 2023 年展望:逆風自下至上,供需由緊及松》,我們當前的預期可能更加樂觀,主要原因一是在於地產供給側政策的出台與防疫政策優化或給今年需求端壓力帶來一些邊際上的緩解。但總體上我們認為今年鐵元素需求仍有着不小的壓力,上半年壓力大於下半年;二是在鐵礦石供應端,主流礦山今年的增量可能比我們之前判斷的還要乏善可陳。從四大礦山當前的發運量指導來看,今年可能仍難有明顯增量。另外澳煤若通關對國內焦煤也可以形成一些補充,但當前澳煤價格並無明顯優勢,我們判斷短期內尚不會對國內平衡造成影響。總體而言,我們之前對於今年黑色系價格的判斷可能面臨一定的上行風險。

More Content