中概股近期迎來“大反攻”,在一般的認識論中,往往會將此歸結為:監管放鬆以及估值修復,簡而言之,反彈乃必然,這裏有“大勢”。

我本人非常警惕“大勢論”,其最大邏輯缺陷在於將複雜問題簡單化,只理出了一個線頭,卻以為自己掌握了玄機。追求“大勢”,往往很難看到拐點,極容易成為被人收割的“韭菜”。

本文核心觀點:

其一,中概股此輪反彈,主要是中美經濟走入了兩個相反週期,基本面預期強化;

其二,此輪中概反彈天花板在於中國經濟是否能給人驚喜,中概天花板取決於中國經濟的反彈動力。

反彈原因:中國經濟預期強化

在過去一段時間,我本人尤其喜歡用流動性偏好分析資本市場,當流動性充裕之時,市場會追逐高風險高回報的投資標的,反之則會增持低風險低迴報資產,以降低風險。

不過回到中概股,該理論就常常令人難以捉摸,近期美國資本市場流動性並無太大改變(美元指數和美十年國債波動都在平均範圍),但中概股卻經歷了非常激烈的局面,與之所對應的則是標普500和納斯達克指數的疲軟,也就説當整體流動性並無根本性扭轉之時,市場內部卻出現了分化,中概股吸引力超過美本土企業。

為方便對比,本文主要選擇囊括優秀中概企業的金龍指數,與標普500進行對比,我們整理了2018年兩大指數的變動情況,見下圖

與標普500大多數成本股不同,中概企業主要是在美上市,經營主體則在中國。這也就意味着,其流動性方面受美國貨幣政策影響,而基本面則受中國市場影響,於是金龍指數就走出了與標普500若即若離的走勢。

在上圖中我們很容易看到兩條折線的走勢關係,從2018年初的密切到分化,到步調趨同,再從密切走向分化,其本質上乃是流動性和基本面共同影響下的結果。

2018年的分野來自於中美貿易戰,對中概企業影響較大,其後的2020年兩條線又重新回到的高度一致,美聯儲大放水下流動性重新佔據主要因素,其後在內地監管收緊等因素下,基本面又重新成為主要矛盾,兩條折現越發分化。

2022年環境乃是極為複雜,一方面流動性收緊是不爭的事實,而另一方面內地經濟也是在跌宕之中,兩者共同作用,中概跌至谷底,相比之下標普500則要穩定許多。

聰明的讀者肯定已經猜到了我們的結論:在流動性並無實質性改變時,對中概股影響最大的乃是基本面。

在防疫政策調整,以及政府部門不斷強調對“搞經濟”的熱心,都在吿訴我們中國經濟實質上已經觸底,若無意外2023年乃是經濟的反彈期。

當看到我認為2023年中國經濟會有不錯表現時,可能有朋友會嗤之以鼻,這完全可以理解,畢竟從個體感知上看,後疫情的恢復可能需要很長時間,此時説經濟復甦乃至反彈多是痴人説夢。

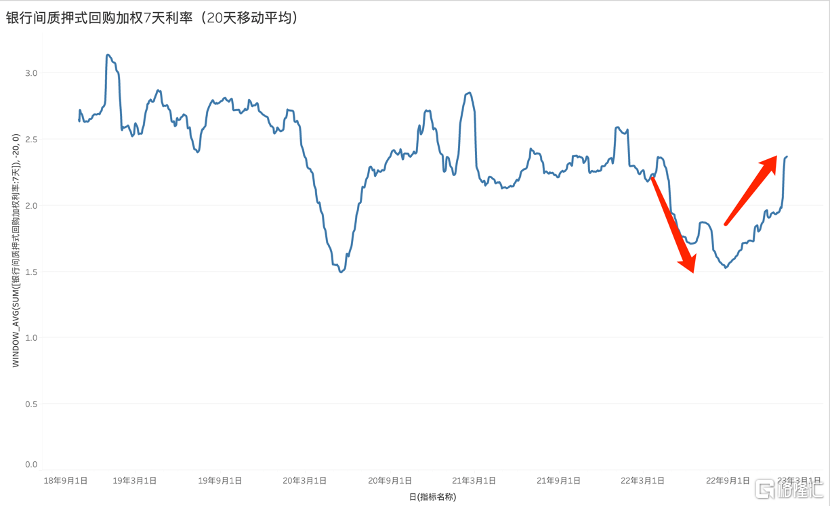

拋開個體主觀感受不談,在金融市場上確實產生了一些復甦的徵兆,如上圖所示銀行間抵押式回購加權7天利率在第四季度開始明顯上揚(為熨平波動,我們採取了20天移動平均線),我們亦知道利率乃是資金關係共同作用下的定價,換言之,當實體經濟復甦信息產生,資金需求量上升,利率上漲。

具體來説2022年第四季度,尤其我國進入後防疫時代的“搞經濟”週期後,如允許地產企業重新在金融市場融資,國債發行以及部分實體企業信心的重試,都在提高我國明年的經濟景氣度預期。

我們所需要強調的是,個體觀感千差萬別,但不同個體的行為投射在金融價格之上,就產生了與個體感覺不同的結果,而這結果往往代表着整體潛在的趨勢。

如前文所示,當下中概股正處於基本面主導時期,中國經濟的信心也就會體現在中概股的利好之上。

時機:中美經濟不同週期

當基本面成為中概企業當下的有利要素時,我們還是要強調一個時機問題,當下中美經濟的不同走勢和預期,亦給企業在資本市場的表現爭取到了寶貴的時間窗口。

在開始“搞經濟”後,中國市場開始進行比較鮮明的刺激政策,如放開疫情管控,對一些產業(如地產和平台經濟)進行再定性等等,儘管道路仍是曲折的,但其主體仍是前進為主。

美國則完全不同,儘管當下美國CPI出現了下行的良好開端,但距離2%的目標仍有相當距離。2020年疫情下的“大放水”不僅僅推高了美國工資水平,提高購買力,更為重要卻鮮被討論的是對美國經濟效率的嚴重干擾。

簡單來説,財政和貨幣政策是會很大程度影響企業的正常決策,使企業開始喪失充分競爭的市場經濟意識,寬鬆的貨幣環境也有利於殭屍企業的生存,其結果就是產業升級滯後,企業效率大不如前。

當效率落後於購買力增長時,通貨膨脹便成為主要矛盾,從此角度去看,通貨膨脹並非是簡單的貨幣問題,而是貨幣和實體效率(供給)的匹配問題。

因此解決通脹,雖然手段往往以貨幣政策收緊為主,但評判通脹是否真到拐點,乃是以市場擠泡沫是否到位為標準。簡單來説,美國經濟體需要一輪“衰退”來刺破泡沫,企業破產數量上升,低效殭屍企業退出,市場重新回到效率為王的充分競爭週期方可。

儘管近期美國CPI數據令市場非常滿意,但我們並不能因此判斷美國就此可以實現軟着陸,抗通脹之下的經濟衰退陰影仍然懸在美國金融市場上方,揮之不去。

上圖為美國曆史的企業破產數量走勢情況,在上世紀80年代沃爾克以非凡勇氣將通脹這隻猛虎馴服,其代價便是企業破產數量的上升,社會生產效率的重組,而在2000年互聯網泡沫之後,在極為寬鬆的貨幣政策之下,美國通脹亦站在5%的高位,其後金融危機中企業破產規模上升,效率再次重組,通脹問題也隨之消失。

通過上述對美國經濟,貨幣以及通脹的回顧,再看當下美國企業破產仍然處在一個較低水平(由於數據只統計到2022年9月,可能會有滯後性),也就是説美國經濟距離效率重組可能還有一段時間。

在我們撰稿時,美國公佈了2022年12月的ADP就業數據,達到了23.5萬,預期為15萬,就業數據良好,企業破產數量仍會是在低點,數據公佈,在宏觀經濟尚可的基本面下,美國股指應聲下跌,其邏輯也是當下宏觀經濟的利好乃是市場的利空,宏觀越好,意味着抗通脹的週期越長,宏觀經濟以及美國本土公司基本面的不確定性就越強。

當中國經濟具有比較明確的“搞經濟下的反彈預期”,相比美國經濟仍然尚未看到明確的底部,全世界兩大經濟體走出了不同的經濟週期,時間就站在了中概股這邊。

至此我們基本找到了此輪中概股反彈的主要原因:

其一,中美經濟週期的不同步,給中概股爭取到了寶貴時間窗口;

其二,儘管個體對中國經濟預期仍然分歧,但市場整體對經濟仍是樂觀(即便市場保守估計,2023年GDP增長也在4%以上),這些會使得中概企業在質疑聲中上漲;

其三,監管和估值修復也有影響,但更多扮演了錦上添花的角色。

天花板:中國經濟反彈高度

在上述分析中,我們其實已經基本展示了影響中概股兩大要素:

流動性:無論美股還是港股,其本質上都是美元計價資產,美元的流動性直接影響資產的定價能力。

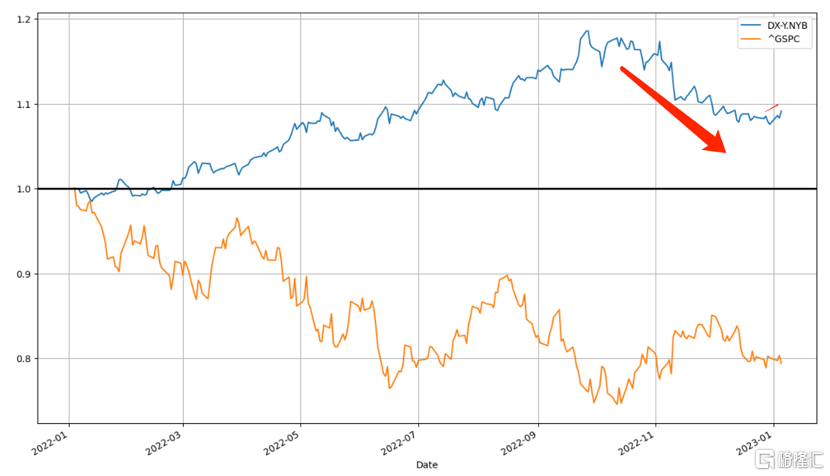

這也是2022年以來全球資本市場面臨的最重要問題,我們也整理了2022年至今美元指數與標普500的波動情況,見下圖

2022年以來,在加息和美聯儲縮表中,美元指數一路向上,其結果乃是標普500指數持續下行,但令人奇怪的是,2022年11月之後,美元指數便進入了下行通道,其所預示的自然便是股指的反彈。

主要原因在於歐洲和中國經濟體復甦預期的樂觀,非美經濟提匯率上漲(人民幣也恰在此時從低谷反彈),也就是從非美市場釋放出大量美元,一定程度上緩釋了美聯儲收緊的壓力。

此後美元指數多有波動,撰稿時由於美國經濟距離衰退仍有相當距離,美元指數再度走強,這也引發了港股和美股指的騷動。

流動性因素仍然決定着中概以及全球資本市場的定價能力。

基本面景氣度:在前文分析中,我們也推演了中美經濟體所處週期不同對資本市場的影響,在此不再多做贅述。只是將景氣度與流動性結合起來去看,假若中國經濟可以就此走出一個反彈週期,這將在流動性和基本面雙重因素利好中概,反之則中概極有可能面臨較大波動。

如今雖然開始“搞經濟”,但財政和貨幣政策傳導至經濟基本面仍然尚需要時間,在此時間窗口內,仍然有諸多不確定因素,如政策的有效性是否如樂觀者所言那般,又或是新的疫情衝擊是否會對經濟體帶來衝擊等等。

在此時,投資中概股其本質上乃是對中國經濟買入看多期權,中間尤其要注意經濟業績是否可以支撐期權,對中概反彈的高度的判斷乃是代表經濟的反彈預期。

我們必須提醒大家的是,現有市場極有可能給予了一個非常樂觀的反彈預期(中美增長差),而接下來就要尤其注意兑現問題。

只是在2023年中美經濟的週期錯位仍然是主基調,時間對中概有利,只需要看宏觀大盤的走勢。

總之,不要過於追求宏大敍事和大勢,要從細節和模型中找到線索,敬畏市場,珍惜機會。

風險提示:中國經濟反彈不及預期 美國抗通脹週期延長

More Content