本文來自格隆匯專欄:中金研究,作者:苗雨菲、陳顯帆、白鷺

摘要

2023年鈣鈦礦在團隊、產能、資本市場三個維度均將繼續突破,由此帶來鈣鈦礦產業鏈投資機會。預計2023年內行業中試線擴產規模或達1000-1200MW,同比2022年的350MW增長接近兩倍;1H23三家企業或率先啟動行業首批GW級產能的建設和招標活動;且2023-24年我們預計各家一級市場鈣鈦礦公司融資輪次有望繼續向前推進。以上動作均有望催化2023年鈣鈦礦板塊表現。從投資方向來看,我們建議重點關注:1)鈣鈦礦核心層設備具備高彈性,激光劃線設備具備高確定性,傳輸層、鈍化層設備增量空間亦值得關注;2)鈣鈦礦組件導電、阻水要求帶來較晶硅的增量輔材需求,重點關注TCO導電玻璃、ITO靶材、丁基膠以及POE粒子膠膜四大方向。

鈣鈦礦行業本期解惑:單結鈣鈦礦核心層設備進展幾何?鈣鈦礦層大面積、低成本、高效率製備是目前單結鈣鈦礦產業化核心難點,溶液塗布和真空鍍膜是當前兩種競爭技術路線。其中,溶液塗布法優勢是1)原料利用率高,成本較低,生產速率快;2)設備兼容度較高,鈣鈦礦層配方變化對塗布設備無底層改動要求;目前產業化難點是1)為實現大面積一致性需解決塗布物理一致性和結晶化學一致性;2)溶液塗布工藝的結晶時間窗口窄,對塗布設備提出更高要求。而真空鍍膜法優勢是大面積厚度和均勻性更好控制,對基底平整度要求低,或適合晶硅疊層路線;目前產業化難點是1)設備成本較高、生產速率慢、清洗頻率更高;2)對於鈣鈦礦層配方調整的兼容度更低(目前行業趨勢:a. 鈣鈦礦層ABX3分子式複雜化,需要多源共蒸以及金屬共蒸,提高技術難度;b. 鈣鈦礦層配方中除ABX3外,引入添加劑和鈍化劑,無法通過共蒸方式製備,需要增加工藝步驟。);3)由於結晶大小、反應不徹底殘留等影響,目前效率記錄低於競爭路線。

我們對2022年10-12月鈣鈦礦行業動態進行梳理,詳見正文。

風險:技術進步不及預期,融資環境不及預期。

正文

鈣鈦礦路演反饋及投資觀點更新

如何把握2023年鈣鈦礦太陽能電池投資節奏?

光伏提效降本訴求愈發迫切,鈣鈦礦從0到1恰逢其時。我們於2022年10月24日發佈首篇鈣鈦礦行業深度報吿《光伏前沿研究一:鈣鈦礦如何從0到1?》。自發布以來,市場對報吿關注度遠超我們預期,我們認為隨着海外傳統能源價格的高位回落,以及國內光伏電站配儲要求的提升,光伏提效降本訴求在未來幾年將比過去兩年更為迫切。從而,圍繞光伏產業鏈提效降本新技術的投資主題也有望更加受到持續關注,鈣鈦礦從0到1恰逢其時。

自2020年以來,學術界在鈣鈦礦的界面鈍化、添加劑等工程上屢有進展,產業界在組件封裝上給出方案,均為解決困擾鈣鈦礦產業化的核心問題之一,也即穩定性問題,尋找到了突破口。在此之後,鈣鈦礦的產業化落地得以加速推進,在2021-2022年行業融資規模、估值水平水漲船高的基礎之上,我們認為2023年鈣鈦礦在團隊、產能、資本市場三個維度均將繼續突破,由此帶來鈣鈦礦產業鏈投資機會:

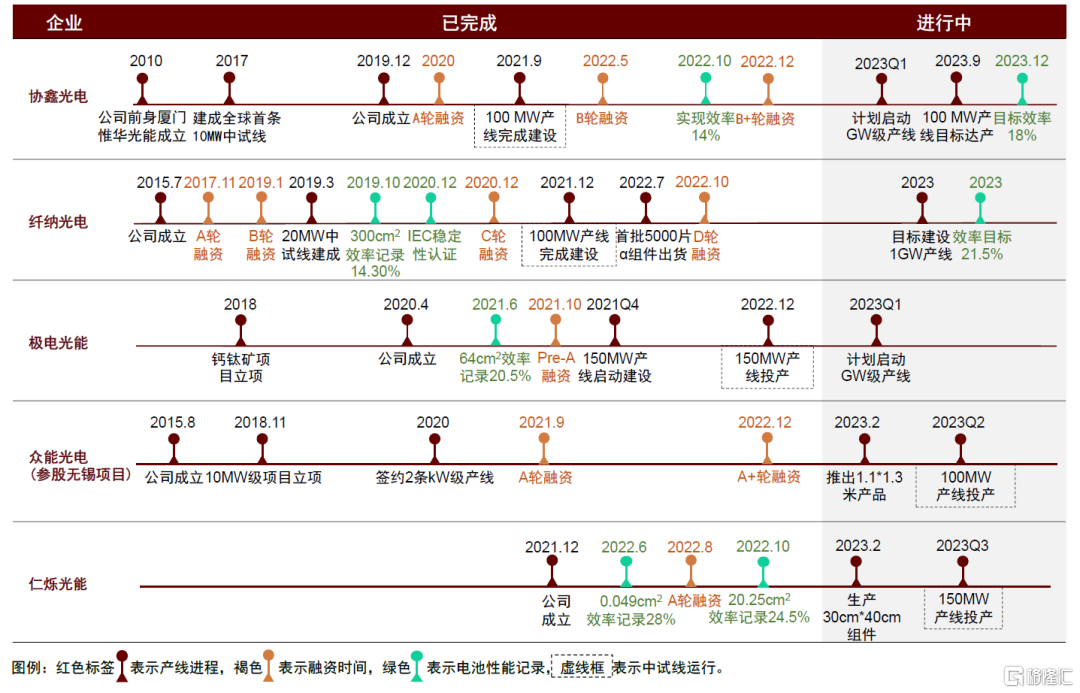

團隊從1到10。我們不完全統計,2021年國內全行業擴產兩條/200兆瓦鈣鈦礦中試線,分別來自纖納光電、協鑫光電,據我們瞭解當前轉換效率在14-16%之間。2022年國內全行業擴產三條/350兆瓦鈣鈦礦中試線,分別來自極電光能、萬度光能、無錫眾能,據我們瞭解當前處於產線調試爬坡階段,效率數據有望於明年上半年產出。我們預計2023年國內全行業擴產規模樂觀情況下有望達到六條/1000兆瓦,分別來自仁爍光能、光晶能源、脈絡科技等。團隊中試線進入從1到10階段,各家企業在電池結構、材料體系、工藝設備上各有特色,首先實現效率目標,隨後提高利用率、良率、穩定性表現,為後續擴產明確工藝路線。

GW級產線從0到1。我們不完全統計,在百兆瓦產線進度上領跑的纖納光電、協鑫光電、極電光能均在2023年有GW級產線擴產計劃。根據我們調研瞭解,GW級產線相關的設計、建設、招標工作最快均有望於2023年上半年啟動,推動全國鈣鈦礦產業規模實現量變,給相關產業鏈公司業績帶來更大彈性。

二級市場從0到1。我們預計鈣鈦礦初創公司的融資輪次有望持續向前推進。此外,上市公司以參股形式介入鈣鈦礦製造初創領域的案例我們統計已不少於兩家,我們判斷未來二級市場鈣鈦礦領域活躍公司有望與日俱增。

我們建議2023年把握鈣鈦礦的行業重要事件(如行業大會、穩定性認證、商業化出貨等)和公司重要事件(如頭部企業GW級產線招標、融資推進等)節點,或將是鈣鈦礦主題投資的主要窗口。

圖表1:鈣鈦礦頭部公司產線進展(截至2022年12月)

資料來源:公司公吿,公司官網,中金公司研究部 注:中金公司不完全統計,若有出入請以公司口徑為準

如何把握2023年鈣鈦礦電池投資方向?

從投資方向來看,我們建議重點關注鈣鈦礦相比晶硅帶來的增量市場和流程變化:吸光材料由晶硅變為鈣鈦礦,會省去晶硅產業鏈上游硅料、硅片、以及中游電池到組件的串焊環節,投資機會集中於保留下來的電池製備、組件封裝兩大環節。這兩大環節當前相關生產製造公司以非上市公司為主,而相關生產設備和製造輔材則有上市公司活躍其中,具體來看:

設備:鈣鈦礦層為主要核心工序,激光設備為主要確定工序

根據我們的產業鏈調研,目前100兆瓦鈣鈦礦產線的投資額約為1.2-1.5億元不等。其中,以一個典型平面反式結構為例,設備用量和格局為:

一台塗布機:用於鈣鈦礦層製備,價值量合計1500萬元,價值量佔比~13%;目前市場主要供應商為上海德滬和日本東麗等。

兩台PVD磁控濺射設備:空穴傳輸層、背電極各一台,價值量合計2000萬元,價值量佔比~17%;目前市場主要供應商為京山輕機、德國萊寶、梅耶博格、湖南紅太陽等。

一台RPD反應等離子沉積設備:電子傳輸層一台,價值量合計2000萬元,價值量佔比17%;目前市場主要供應商為捷佳偉創、韓國SNTEK等。

四台激光設備:P1-P2-P3三道激光劃線各一台,P4一道激光清邊需一台,價值量合計1500萬元,價值量佔比~13%;目前市場主要供應商為大族激光、德龍激光、傑普特、邁為股份、帝爾股份等。

圖表2:典型100MW鈣鈦礦中試線設備投資額分佈

資料來源:公司公吿,中金公司研究部

從投資角度來看,當前沿重要性+確定性兩條主線尋找機會,未來關注鈍化層、傳輸層需求變化。

重要性角度,鈣鈦礦核心層製備的質量(如厚度、一致性等)對最終組件的生產效率和轉換效率起到決定性影響。目前鈣鈦礦層主流使用狹縫塗布的方式,優點是成本低、設備兼容度高、原料利用率高,但大面積均勻性不易控制、對基底平整度要求高。真空鍍膜是在大面積均勻性、基底平整度要求等方面有優勢的競爭技術路線,但目前面臨料利用率較低、成本高、生產速度慢、設備兼容度低等待解決的問題。由於產業仍在0到1階段,從投資人角度來看設備選型尚未定型,圍繞解決鈣鈦礦層製備痛點的狹縫塗布、真空鍍膜設備均可能有表現機會。

確定性角度,與功能層設備不同,激光設備選型不受電池結構和材料體系影響,量的邏輯更為清晰。有別於第二代薄膜電池的無機體系,鈣鈦礦電池的有機體系對激光切割熱損傷更為敏感,減少激光劃線工序帶來的效率損失也是部分頭部鈣鈦礦公司近階段工作重心之一。為幫助鈣鈦礦組件提效,一方面,激光設備商需要保證激光輸出的穩定性,提升激光劃線的質量、減少短路點;另一方面,激光設備商需要提升激光設備精度(P1/P4納秒級,P2/P3皮秒級),將激光劃線做窄,提高有效受光發電面積。因此,激光設備是確定性高、存一定壁壘的環節。

未來增量角度,一方面,GW級時代關注提升鈣鈦礦穩定性所需的增量功能層(鈍化層、保護層)可能帶來的設備需求。界面修飾/界面鈍化可以有效減少界面處缺陷複合帶來的效率損失,提高轉換效率,增強結構穩定性。當前,企業多數將鈍化劑摻在鈣鈦礦前驅體溶劑中,在鈣鈦礦層中添加鈍化功能。未來在GW級產線上為提升鈍化效果,鈍化層或獨立為兩個功能層,引入兩台增量設備需求。根據不同的鈍化層材料方案,初步來看大面積選用塗布機制備鈍化層;若用鹽類材料做修飾層則可能選用蒸鍍設備;若用金屬氧化物則可能選用RPD或者ALD設備。

另一方面,傳輸層真空鍍膜路線亦有諸多變種。背電極有PVD/蒸鍍兩種選擇;空穴層採用PVD較為主流;電子層採用PVD/RPD/熱蒸鍍方案均有,核心訴求是減少電子層製備對於基底鈣鈦礦層的損傷。

輔材:聚焦導電性、阻水性兩大新需求

對於鈣鈦礦產業鏈輔材環節的投資機會,我們認為核心也是把握鈣鈦礦較晶硅的變化之處,我們認為核心在於兩大方面:1)導電方式;2)阻水要求,這兩個方向的變化有望帶來增量的輔材需求。

導電方式的變化帶來TCO導電玻璃、透明背電極增量需求。晶硅電池使用雙面導電銀漿來實現金屬化製程,但由於銀會跟鈣鈦礦材料中的鹵化離子反應氧化發黑,所以鈣鈦礦導電電極材料不再使用晶硅電池中常用的銀漿,而是用正面TCO導電玻璃+背面透明金屬氧化物背電極代替,由此催生出對於TCO導電玻璃和ITO靶材的增量需求。

封裝穩定性要求的提高帶來丁基膠,POE粒子膠膜增量需求。與晶硅相比,鈣鈦礦的化學不穩定性(遇外部水汽易分解)和物理不穩定性(遇光照內部易離子遷移)都更高,提高對於通過封裝環節提升穩定性的要求,趨勢上鈣鈦礦時代的封裝工藝嚴格程度、重要性有所提升。由此,封裝穩定性要求的提高帶來POE膠膜、丁基膠兩大封裝材料的增量需求。其中:

POE膠膜在晶硅N型組件時代已有使用,在鈣鈦礦時代將從晶硅時代的選配(需求佔比20-30%)成為標配(需求佔比100%,由於EVA膠膜長時間運行老化產生的小分子酸會破壞鈣鈦礦,鈣鈦礦僅可使用POE膠膜封裝),國內各大膠膜廠均有相關技術儲備。

丁基膠為鈣鈦礦時代的新品種,在晶硅時代僅部分銀包銅組件對丁基膠使用有所涉及,具備阻水性、低温性、氣密性、熱穩定性、絕緣性、化學穩定性六大優勢。當前,進口丁基膠為供給主力,國內廠商在耐候性上還需繼續突破。

圖表3:鈣鈦礦產業鏈圖譜(電池製造,組件封裝,設備)

資料來源:中金公司研究部

鈣鈦礦行業本期解惑:鈣鈦礦核心層設備進展幾何?

本期我們聚焦鈣鈦礦核心層設備選型討論。

溶液塗布vs真空鍍膜

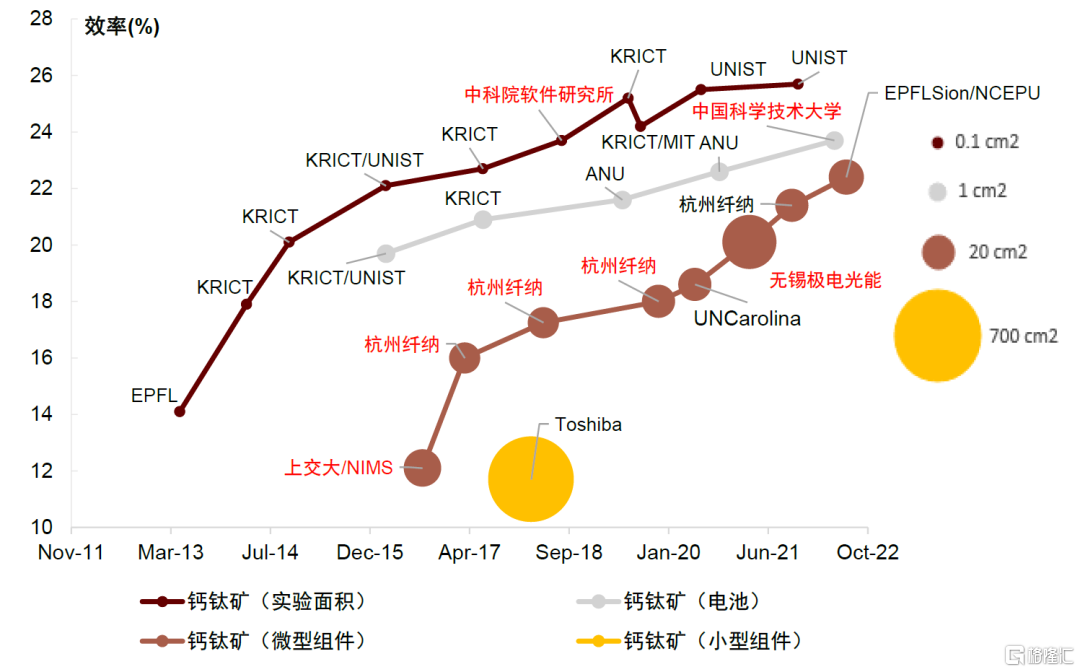

鈣鈦礦組件面積放大後面臨效率損失,鈣鈦礦層製備質量是其中影響關鍵一環。在0.1cm2的測試面積下,鈣鈦礦實驗室效率記錄為25.7%。隨測試面積提升至20cm2以上,實驗室認證效率下降至約22%。隨測試面積進一步提升至和傳統晶硅組件相同的平米級別,量產效率記錄目前不到15%。為解決面積放大後效率大幅損失問題,核心在於提高鈣鈦礦層的製備質量。

圖表4:不同面積鈣鈦礦組件認證效率追蹤(截至2022年11月)

資料來源:《Progress in Photovoltaics》[1],中金公司研究部

鈣鈦礦層大面積生產工藝的核心難點是保證鈣鈦礦薄膜在大面積生產條件下保持平整、緻密、全覆蓋、大晶粒,主要製備難點在於:1)鈣鈦礦層厚度僅500nm,對玻璃基底的熱脹冷縮和翹曲更加敏感,提高了膜層成膜難度;2)一次性成膜面積在平米級,與晶硅電池鍍膜(最大0.2m×0.2m)相比面積有顯著提升,提升成膜難度。

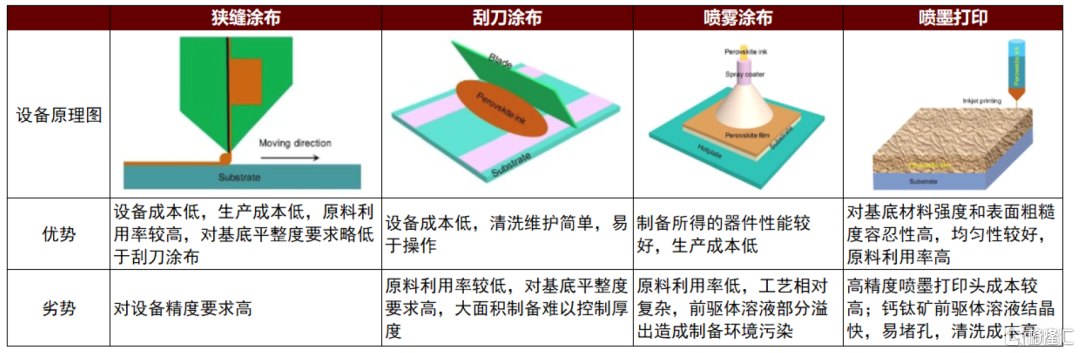

目前鈣鈦礦層的主流製備工藝包括溶液塗布法和真空鍍膜法。溶液塗布法成本低、設備兼容度高、原料利用率高,但大面積均勻性不易控制、對基底平整度要求高。真空鍍膜法均勻性控制好、對基底平整度要求低,但原料利用率較低、成本高、生產速度慢、設備兼容度低。

圖表5:溶液塗布法和真空鍍膜法對比

資料來源:《大面積鈣鈦礦薄膜塗布技術與鈣鈦礦太陽能模組研究》[2],公司公吿,公司官網,中金公司研究部

溶液塗布

溶液塗布法原料利用率較高,設備成本相對較低,但均勻性和厚度控制還需設備進一步改善性能。溶液塗布法將液態塗布物質塗敷到基底上,再通過乾燥固化成膜。溶液塗布主要有四種實現方式,分別為狹縫塗布、刮刀塗布、噴霧塗布和噴墨打印,其中,狹縫塗布相對更有利於控制鈣鈦礦層大面積製備的均勻性,是目前主流的鈣鈦礦量產塗布工藝。

狹縫塗布:將鈣鈦礦前驅體溶液從狹縫上倒下去,狹縫在機械裝置帶動下左右移動,移動時配合加熱,吹氮氣使溶劑蒸發,過程中鈣鈦礦溶液形核、結晶,從液相到固相形成鈣鈦礦薄膜。

刮刀塗布:刮刀帶動前驅體溶液鋪滿基底形成平整濕膜,濕薄膜乾燥形成固態薄膜。

噴霧塗布:前驅體溶液液滴通過噴槍壓力噴射,在基底上形成濕膜,在乾燥後形成固體膜。

噴墨打印:通過調節打印槍內壓力,將鈣鈦礦前驅體溶液打印在基底上形成薄膜。

圖表6:溶液塗布法對比

資料來源:《大面積鈣鈦礦薄膜塗布技術與鈣鈦礦太陽能模組研究》[3],中金公司研究部

與真空鍍膜相比,溶液塗布的優劣勢主要包括:

優勢一:溶液塗布原料利用率高,速度快,成本較低。根據產業鏈調研,我們瞭解到狹縫塗布的材料利用率可以達到90%以上,狹縫塗布過程中,鈣鈦礦前驅體溶液密封在儲液罐中,從狹縫塗布頭中擠出後直接沉積在基底上,溶液損失小,材料利用率高。而採用真空鍍膜如蒸鍍法的材料利用率僅為30-40%,真空鍍膜過程中,靶材蒸發氣化後再沉積到基底上,過程中靶材與基板之間距離較大,導致部分蒸鍍材料最終並未沉積於基板上,造成靶材損失。

優勢二:設備兼容度較高,鈣鈦礦層配方變化對塗布設備無底層改動要求。在製備過程中,溶液塗布法將鈣鈦礦前驅體溶劑、添加劑和鈍化材料混合注入塗布刀頭,在非接觸條件下讓塗布液均勻分佈在基底上。鈣鈦礦層配方仍處於快速迭代階段,相比於真空鍍膜設備,鈣溶液塗布設備對於鈣鈦礦配方中ABX3分子式變化、添加劑引入或鈍化材料引入的工藝兼容度更高,毋須對設備進行底層改動,更多關注調整後的配方腐蝕性(對應調整設備零部件材料)、固含量(影響結晶和成膜速率)、粘度水平(影響塗布過程)即可。

難點一:為實現大面積一致性需攻克塗布物理一致性和結晶化學一致性兩道難關。溶液塗布法分為兩個工序,分別是塗布和乾燥結晶,塗布為物理過程,要求膜厚一致性;乾燥結晶為化學過程,需保持結晶一致性。塗布過程中的膜厚一致性問題可借鑑其他行業經驗解決,目前解決方案包括通過放慢生產節拍等,乾燥結晶過程中的結晶一致性是目前塗布法的重要課題。在乾燥結晶過程中,溶液形成晶核,進一步結晶轉變為晶體。產生晶核的區域結晶比例更高,鈣鈦礦轉換效率更高。如果結晶一致性較差、緻密性不高,就會出現部分區域成核結晶,而部分區域未結晶的情況,從而影響轉換效率。包括鈣鈦礦配方本身特性、塗布設備的温度場和壓力場控制、乾燥工藝技術路線等,都會影響結晶效果。

難點二:若配方溶劑揮發度高,或將縮窄溶液塗布工藝時間窗口,需要塗布設備對應調整。鈣鈦礦前驅體溶液在揮發到一定臨界點時即開始成核,溶劑的揮發速度和配方有關,如果溶劑揮發程度高,則組件面積越大、塗布速度越慢,則更有可能在塗布過程中就開始成核。此外,塗布設備對温度場和壓力場控制(如出現對流、温差)都有可能導致溶劑揮發速度變快,導致溶液塗布工藝時間窗口縮窄、工藝難度放大。

真空鍍膜

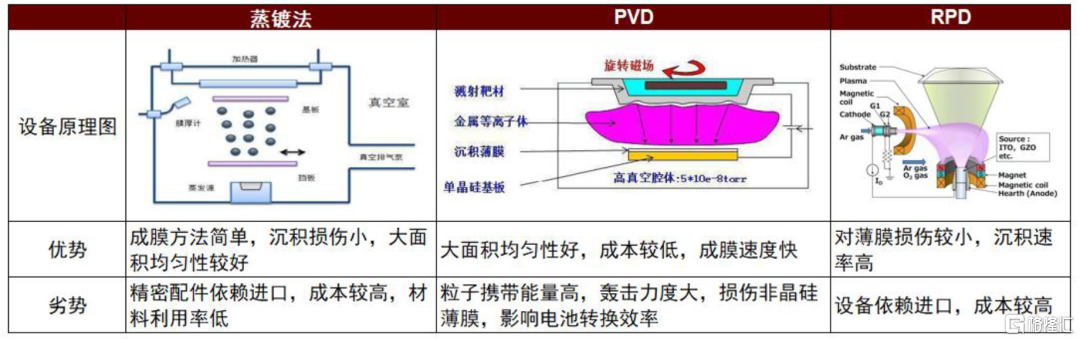

真空鍍膜法對基底要求略低於溶液塗布法,大面積均勻性、厚度控制較好;但是原料利用率低、設備成本較高。真空鍍膜在高真空的條件下將靶材以氣相的形式沉積到基底表面形成薄膜,共有三種實現方式,分別為蒸發鍍膜、磁控濺射鍍膜(PVD)、等離子源鍍膜(RPD)。在鈣鈦礦層製備中,主流使用方法為蒸發鍍膜,簡稱蒸鍍法。

蒸鍍法:將鍍膜材料(靶材)放置於腔室中,利用分子泵抽低腔室氣壓,真空度達到要求後,通過加熱方式使靶材固體氣化,並在基底上形核生長成膜。

PVD法:在真空條件下,利用經過加速的高能粒子轟擊靶材表面,使靶材發生濺射。在濺射粒子中,中性的靶原子或分子沉積在基片上形成薄膜。

RPD法:在真空條件下,通過等離子強產生的等離子體在磁場作用下轟擊靶材,靶材昇華後沉積至沉底上形成薄膜。

圖表7:真空鍍膜法對比

資料來源:公司公吿,公司官網,中金公司研究部

與溶液塗布相比,真空鍍膜的優劣勢主要包括:

優勢一:大面積厚度和均勻性更好控制,對基底平整度要求低。據論文顯示[4],蒸鍍法制備薄膜均勻性好、質量高、實驗可重複性好,易於製備大面積鈣鈦礦薄膜。蒸鍍法在OLED發光層製備等領域應用時間長,解決方案成熟,可以對薄膜的厚度和均勻性進行精準調控。

難點一:真空鍍膜設備成本較高,生產速率慢。由於核心傳感和精密配件依靠進口、高真空條件對設備氣密性提出更高要求,蒸鍍設備成本往往較高,部分鈣鈦礦企業表示蒸鍍設備成本是狹縫塗布的3-4倍,部分鈣鈦礦企業表示蒸鍍設備成本略高。另外,由於抽真空時間較長,薄膜的生產速率較慢,進一步提高了生產成本。

難點二:與溶液塗布法對比,真空鍍膜設備對於鈣鈦礦層配方調整的兼容度更低,共蒸工藝難度大。近幾年來,為提高鈣鈦礦層效率和穩定性,科研界、產業界針對鈣鈦礦核心層配方快速迭代,配方持續複雜化,蒸鍍設備工藝和材料配比需不斷跟隨調整,設備兼容性是一大挑戰:

一方面,鈣鈦礦層ABX3分子式複雜化,多源共蒸以及金屬共蒸提高技術難度。鈣鈦礦量產初期的甲胺(A)鉛(B)碘(X)結構相對簡單,僅涉及兩種材料的二元共蒸,蒸發速率和化學計量比控制相對容易。目前演化來看,A位置由甲胺或轉變為甲醚+銫,B位置在鉛的基礎上或添加重金屬離子錫來調節帶隙和吸光範圍,X位置在碘基礎上或添加溴。面對鈣鈦礦分子式的複雜化,涉及多種材料的多源共蒸在設備複雜性、化學計量比控制等方向可能存在挑戰;此外需解決金屬和鈣鈦礦蒸發温度不同(金屬蒸發温度可能超過鈣鈦礦可承受温度),如何共蒸的問題。

另一方面,鈣鈦礦層配方中除ABX3外,引入添加劑和鈍化劑改善效率和穩定性表現。添加劑主要用於改善鈣鈦礦材料自身穩定性,其中一般含金屬元素,鈍化劑主要用於提升鈣鈦礦組件的效率。根據我們調研瞭解,若採用蒸鍍法,從技術上鈍化材料無法通過共蒸成膜,需在蒸鍍鈣鈦礦層後進一步製作獨立的鈍化層,額外增加工序和成本。

難點三:真空鍍膜方式目前效率記錄比狹縫塗布低約一個百分點。可能的原因從企業反饋來看包括:1)狹縫塗布相較於蒸鍍,前者做出來的晶粒比後者大;2)蒸鍍方式幾種材料之間若反應不徹底產生的殘留會影響鈣鈦礦的穩定性和效率。

企業佈局進展情況

從企業佈局來看,目前鈣鈦礦層製備以塗布法為主。採用塗布法的公司有協鑫光電、大正微納、纖納光電、仁爍光能等,主要供應商包括上海德滬、日本東麗等。根據上海德滬2022年11月27日消息,目前國內已建和在建的500MW試量產線核心塗膜設備供貨中,德滬狹縫塗布設備供貨達350MW,市佔率70%;日本東麗供貨150MW,市佔率30%。

同時,也有部分企業採用蒸鍍法或蒸鍍+塗布方法。採用蒸鍍法的公司有極電光能(蒸鍍+塗布)、無限光能,主要供應商包括欣奕華、泰科諾等。此外,佈局蒸鍍設備的企業還包括奧來德、京山輕機和眾能光電等。奧來德於2022年11月18日發佈公吿,宣佈投資建設鈣鈦礦蒸鍍設備,同時開展核心材料研發項目,公司深耕OLED行業,子公司上海升翕專注蒸發源和小型蒸鍍機研發,掌握多項核心技術,有助於大尺寸蒸鍍設備研發。京山輕機目前有小尺寸蒸鍍設備出貨,主要應用於實驗室和小規模實驗線。眾能光電是在量產中首家推行全乾法工藝的公司,採用幹法共蒸CVD方法進行鈣鈦礦多種材料的蒸鍍反應,同時在狹縫塗布設備方面也有佈局。

鈣鈦礦行業動態一覽(2022.10-2022.12)

本章節我們對2022.10-2022.12月期間的行業重大事件進行梳理。

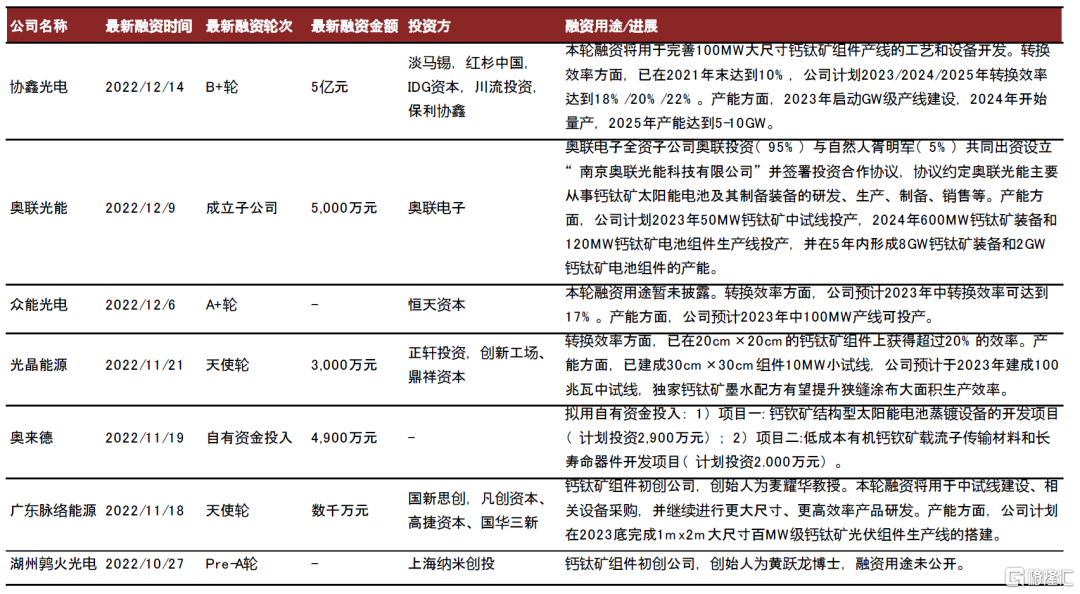

圖表8:鈣鈦礦行業投融資活動一覽(2022.10-2022.12)

資料來源:公司公吿,公司官網,中金公司研究部

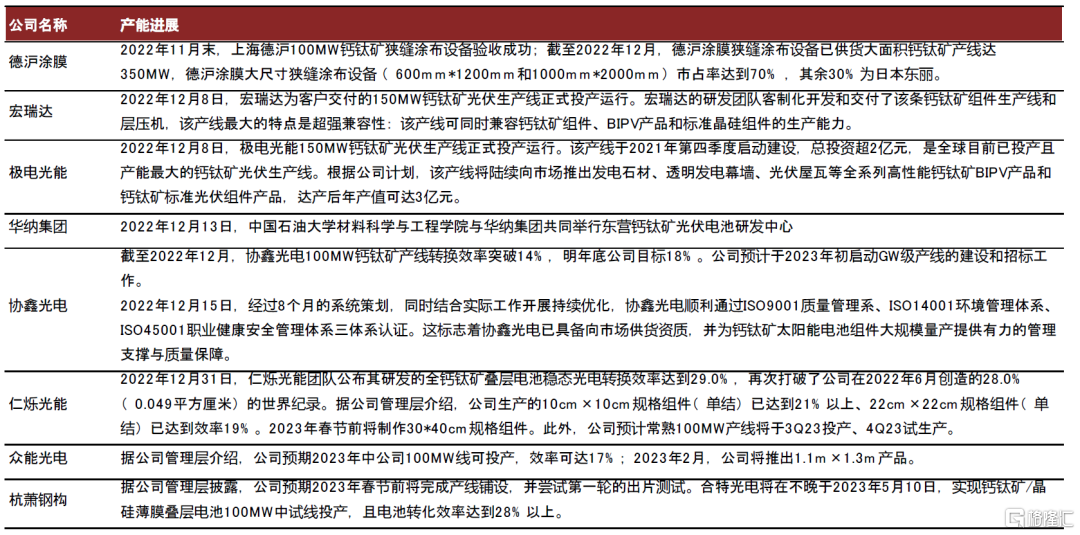

圖表9:鈣鈦礦行業產能落地動態一覽(2022.10-2022.12)

資料來源:公司公吿,公司官網,中金公司研究部

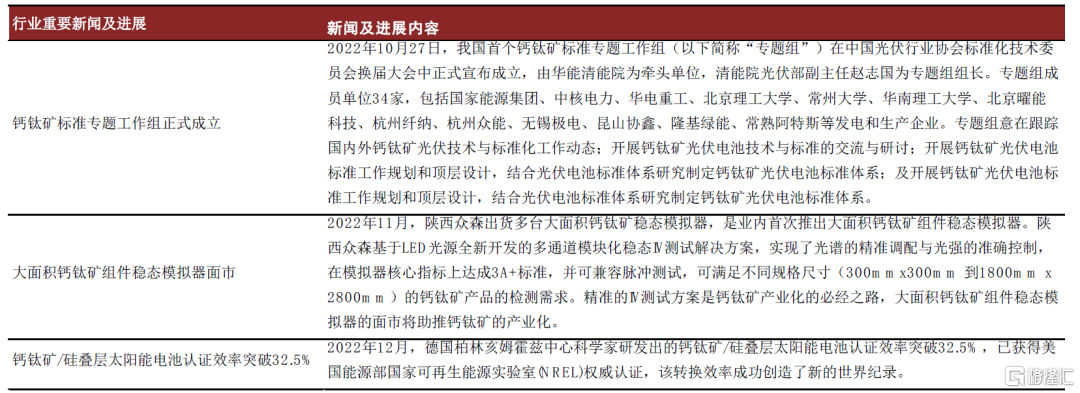

圖表10:鈣鈦礦行業重要新聞及進展一覽(2022.10-2022.12)

資料來源:公司官網,行業新聞,中金公司研究部

風險提示

鈣鈦礦技術進步不及預期:

鈣鈦礦技術量產仍處於初期階段,一方面,還需要在大面積製備、轉換效率、穩定性中尋找平衡,相關材料體系、製備工藝、生產設備仍需試錯迭代,若相關技術進步不及預期則會延後鈣鈦礦技術大規模量產時間點;另一方面,鈣鈦礦技術的遠期發展空間在於疊層電池,晶硅/鈣鈦礦疊層、鈣鈦礦/鈣鈦礦疊層電池的效率攻關、以及製備工藝研發亦處於早期,若疊層電池進展不及預期則會影響鈣鈦礦技術的遠期市場空間。

融資環境不及預期:

鈣鈦礦電池組件量產由眾多仍處於一級市場的製造企業、設備企業共同推動,當前企業無法較難內生產生現金流,更多依賴一級資本進行設備採購和產線建設,若企業融資進度不及預期,或將影響相關企業的產線建設進度,進而影響鈣鈦礦技術進程。

[1]Green, MA, Dunlop, ED, Siefer, G, et al. Solar cell efficiency tables (Version 61). Prog Photovolt Res Appl. 2023; 31( 1): 3- 16. doi:10.1002/pip.3646

[2]楊志春. 大面積鈣鈦礦薄膜塗布技術與鈣鈦礦太陽能模組研究[D].華中科技大學,2021.DOI: 10.27157/d.cnki.ghzku.2021.004225.

[3]楊志春. 大面積鈣鈦礦薄膜塗布技術與鈣鈦礦太陽能模組研究[D].華中科技大學,2021.DOI: 10.27157/d.cnki.ghzku.2021.004225.

[4]楊志春,吳狄,剡曉波,蔣昭毅,劉宗豪,陳煒.大面積鈣鈦礦薄膜製備技術的研究進展[J].材料導報,2021,35(01):1046-1057.

More Content