本文來自格隆匯專欄:國泰君安證券研究,作者:戴清、汪昌江

本報吿導讀:受益於國內數字經濟、地產鏈等政策利好,港股連升兩日並創逾5個月高位。本報吿將主要通過分析近期市場走強的原因,展望短期內的行業配置方向及相應策略。中期來看,壓制指數表現的負面因素預期將分階段修復,2023年港股有望重回牛市行情。

摘要

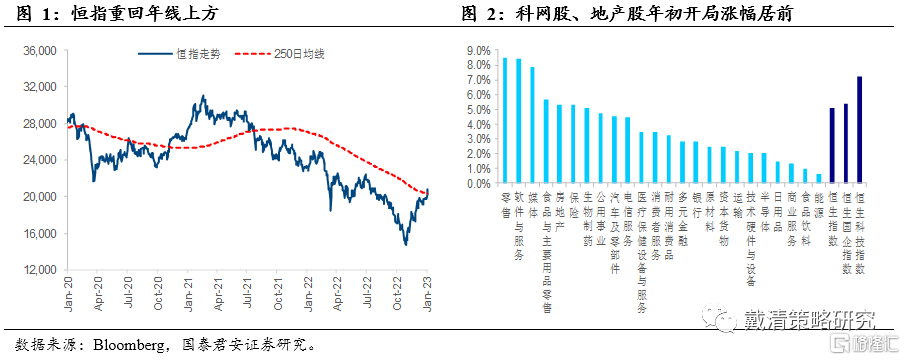

港股2023年“開門紅”,企穩兩萬點關口,創逾5個月高位。恆生指數於年初兩個交易日累計上漲5.1%,重回250日均線上方;恆生科技指數累計升7.2%。從行業表現來看,零售、軟件與服務、媒體、房地產等板塊漲幅居前。

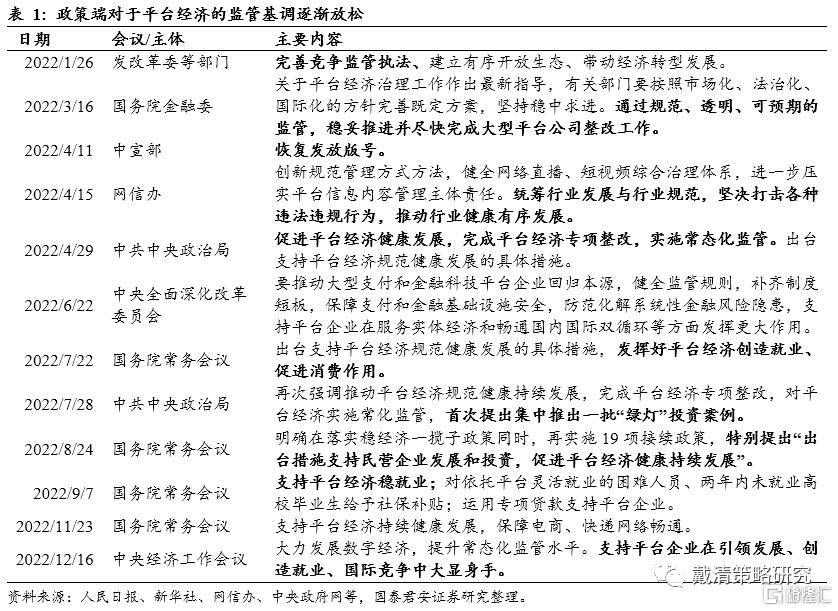

科網股、內房股等權重板塊持續受到政策消息利好,港股近期重拾上漲動力,且彈性顯著高於A股。科網股及平台經濟方面,近期騰訊多款遊戲獲得國家新聞出版署網絡審批通過,此外重慶銀保監局批覆通過螞蟻旗下重慶螞蟻消費金融公司的增資方案,市場預期後續監管力度將繼續邊際放鬆。地產方面,市場預期政策端將進一步支持優質房企融資,並期待更多需求端的支持政策,帶動港股地產行業再度上漲。

擴內需政策預期繼續加碼,仍是短期市場交易主線。國內出口及景氣度數據仍然疲弱,需待託底措施持續支持。為儘快扭轉當前信心不足的問題,政策端可能加大對數字經濟和平台企業的支持力度,以改善就業、提升居民收入預期;地產需求側也可能有更多支持政策,包括部分限制措施放鬆,以及房貸利率成本有進一步下行的空間。

現階段策略建議:分注收集,逢低加倉。港股現時仍處於牛熊反轉初期,可能會出現交易層面的預期兑現後的階段性調整。但由於分母端的無風險利率預期下行,以及市場風險偏好的持續改善,市場大概率調整幅度較有限。因此,現階段採取分注收集、逢低加倉的策略或可取得較高的勝率和期望收益。中期來看,政策底到業績底的震盪和回撤併不會改變港股的上升軌跡,我們預期壓制指數表現的負面因素預期將分階段修復,港股有望進入三級火箭行情。即從一級火箭助力風險偏好回暖,不確定性消除,港股由估值陷阱轉為估值窪地,投資者拾起進場的勇氣,二級火箭海外流動性趨於寬鬆帶動港股估值修復,三級火箭推動恆指轉為盈利驅動的牛市行情。

行業配置方面,建議繼續圍繞“逆境反轉”策略主線。1)國內地產鏈,期待需求端的政策發力。2)國內消費鏈,部分跟消費場景打開相關的行業股價已經計入較多樂觀預期,但跟消費力相關的板塊還處於底部,未來可以從餐飲服務、酒店、旅遊、航空等品種,逐漸切換至與居民收入、消費力相關的行業,如互聯網零售、可選消費的汽車、消費電子等。3)海外流動性敏感品種,創新藥、黃金和半導體等。

風險因素:1)國內擴內需政策力度不及預期;2)海外通脹超預期;3)高通脹疊加經濟衰退,可能提升歐債風險;4)地緣政治衝突。

1. 港股開局表現強勁,恆指重回年線上方

港股2023年“開門紅”,企穩兩萬點關口,創逾5個月高位。恆指於1月4日高開174點後升幅擴大,並以全日高位20,793點收市,升647點或3.2%。年初兩個交易日累計上漲5.1%,重回“牛熊分水嶺”(即250日均線)上方;恆生科技指數累計升7.2%。以Wind二級行業分類來看,年初兩個交易日港股全行業均錄得上漲,其中零售、軟件與服務、媒體、房地產等板塊漲幅居前。

科網股、內房股等權重板塊持續受到政策消息利好,是近期港股上漲的主要原因。自疫情防控措施優化以後,國內政策基調明顯向經濟修復傾斜。科網股及平台經濟方面,近期騰訊多款遊戲獲得國家新聞出版署網絡審批通過,此外重慶銀保監局批覆通過螞蟻旗下重慶螞蟻消費金融公司的增資方案,市場預期後續監管力度將繼續邊際放鬆。地產方面,市場預期政策端將進一步支持優質房企融資,並期待更多需求端的支持政策,帶動港股地產行業再度上漲。由於科技股、平台經濟股、地產股均屬港股指數權重板塊,港股近期重拾上漲動力,且彈性顯著高於A股。

2. 擴內需政策仍將是短期市場交易主線

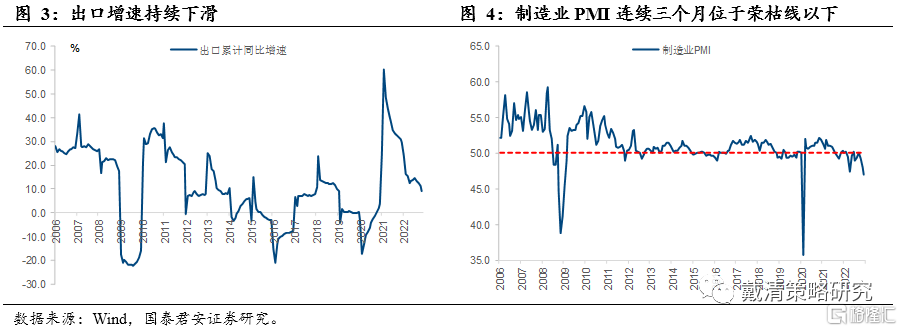

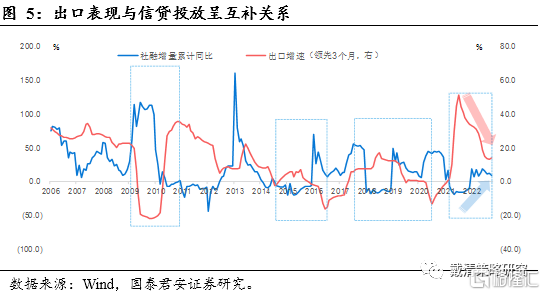

外需疲弱疊加內需復甦動力不足,短期內仍需政策託底。由於海外消費和生產需求持續收縮,2022年11月(以美元計)出口同比下滑8.9%;1-11月的累計出口增速進一步收縮至9.0%,較1-10月下降2.1個百分點。同時,國內疫情形勢在防疫措施放鬆後的首月較為嚴峻,影響生產和需求修復進程。2022年12月製造業PMI按月環比回落1.0個百分點至47.0,連續三個月位於榮枯線以下。我們認為在外需疲弱疊加內需復甦動力不足的背景下,後續政策託底措施仍值得期待,並將是短期市場交易的主要邏輯之一。

為儘快扭轉當前信心不足的問題,政策端可能加大對數字經濟和平台企業的支持力度。近期中央經濟工作會議強調貨幣政策要精準有力,保持流動性合理充裕,並引導金融機構加大對小微企業科技創新、綠色發展等領域支持力度。同時,對於促進消費、支持數字經濟和平台企業發展等方面定調也更加積極。從2022年以來的政策風向變化來看,後續對於數字經濟和平台企業的支持措施或將繼續加碼,以改善就業、提升居民收入預期。

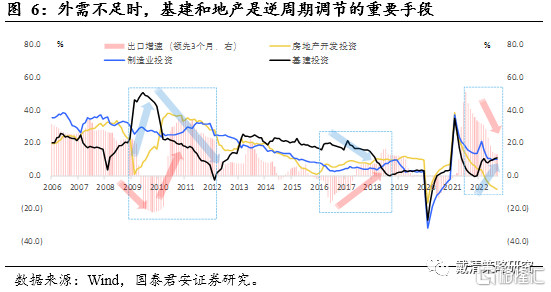

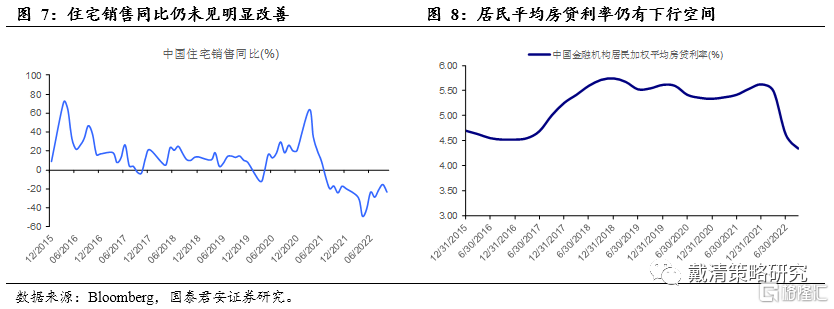

地產需求側或有更多續接政策。按照以往經驗,外需不足時,房地產是逆週期調節的重要手段之一。近期地產供給端“三箭齊發”,分別支持房企信貸、債權、股權三個渠道融資,住宅竣工面積已有所改善。但從需求端來看,當前住宅銷售同比仍趨下行,居民購房需求仍有待進一步刺激和釋放。此外,自2021年底,5年期市場貸款報價利率已下調三次,居民平均房貸利率已明顯下行。隨着海外主要經濟體衰退預期有所升温,預計外需壓力仍將持續,因而內需仍有刺激空間,對應房貸利率成本有進一步下行的空間。

3. 現階段策略建議:分注收集,逢低加倉

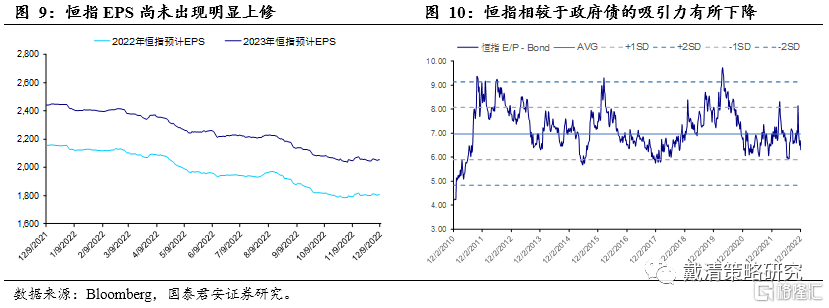

港股現時仍處於牛熊反轉初期,可能有預期兑現後的階段性調整。當前國內經濟數據尚未轉好,且恆指EPS尚未出現明顯上修。此外,經過近期的反彈,恆指相較於債市的吸引力正在下降。在預期熱,而現實冷的情景下,投資者在入場的過程中,因缺少基本面反轉信號的支撐,信心仍會相對不足,短期仍會出現預期交易博弈,從而造成短期內股指的走勢反覆和震盪。但由於分母端的無風險利率預期下行,以及市場風險偏好的改善,市場大概率跌幅有限。因此,現階段採取分注收集、逢低加倉的策略或可取得較高的勝率和期望收益。

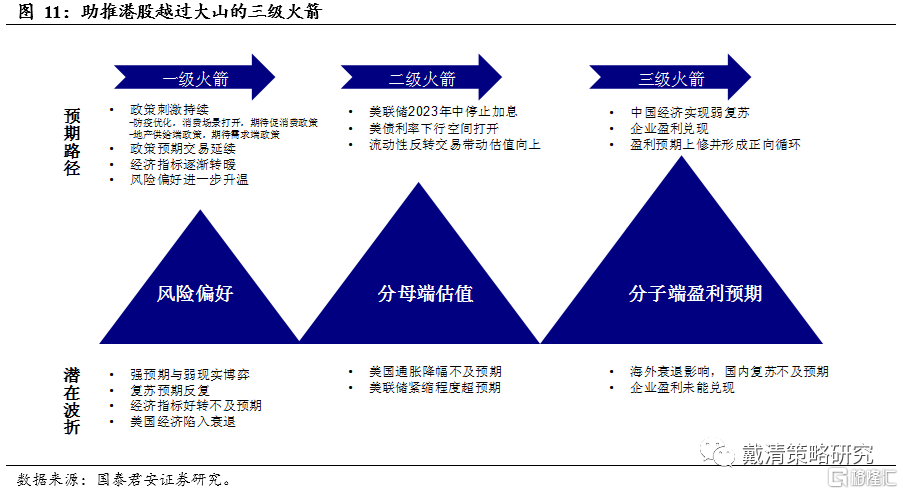

中期來看,壓制指數表現的負面因素將分階段修復,2023年港股有望重回牛市行情。總體上,當前形勢仍在好轉,前景漸暖,政策底到業績底的震盪和回撤併不會改變港股的上升軌跡。從中期角度而言,我們預期過去兩年壓制指數表現的負面因素後續將分階段修復,併為港股帶來“三級火箭”行情:

1)一級火箭:政策利好仍將紛至沓來,風險偏好將繼續修復。壓制投資者進場勇氣的不確定性因素逐漸退卻,港股風險偏好將繼續升温;國內經濟指標開始反轉,基本面預期的升温將助力港股進一步反彈。

2)二級火箭:估值修復。美國通脹預期將沿着當前路徑繼續向下,美聯儲加息已行至後半程。因此,美債收益率上行空間已相對有限,而下行空間將逐步打開,而海外流動性反轉交易將推動港股分母端進一步修復。

3)三級火箭:盈利驅動。預期轉為現實,經濟再度復甦將帶動港股盈利預期上修,而基本面的好轉,港股業績預期的兑現將有望進一步形成合力,形成基本面預期好轉、業績兑現、預期進一步增強的正向循環。

行業配置方面,建議繼續圍繞“逆境反轉”策略主線。1)國內地產鏈,期待需求端的政策發力。2)國內消費鏈,部分跟消費場景打開相關的行業股價已經計入較多樂觀預期,但跟消費力相關的板塊還處於底部,未來可以從餐飲服務、酒店、旅遊、航空等品種,逐漸切換至與居民收入、消費力相關的行業,如互聯網零售、可選消費的汽車、消費電子等。3)海外流動性敏感品種,創新藥、黃金和半導體等。

風險因素:1)國內擴內需政策力度不及預期;2)海外通脹超預期;3)高通脹疊加經濟衰退,可能提升歐債風險;4)地緣政治衝突。

More Content