在2022年,知名策略師Marko Kolanovic和John Stoltzfus是整個華爾街最響亮的兩位股市多頭。儘管通脹飆升到40年來的最高水平,但他們在今年伊始就堅定相信,美聯儲將非常緩慢地推進加息計劃。他們表示,加息幅度將非常小,以至於金融市場幾乎感覺不到這一影響。

因此,摩根大通全球研究聯席主管Kolanovic預測,股市將全面反彈。他和他的團隊將標普500指數在2022年底的目標點位鎖定在了5050點。Oppenheimer首席投資策略師Stoltzfus甚至更爲大膽,認爲標普500指數將升至5330點。

然而,現實卻打了他們的臉。標普500指數目前的水平比他們的目標點位低了超1000點。

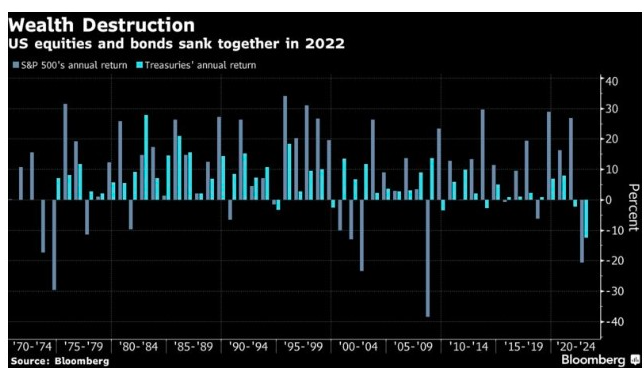

這兩名策略師都是知名投行的知名人物,是華爾街上廣爲人知的面孔,但這一次,只能說他們都看走眼了。事實上,除了少數例外,股票和債券市場上最優秀、最聰明的人都沒能意識到2022年通脹爆發將如此顛覆投資界。他們沒能預料到美聯儲會如何反應——加息以如此猛烈、無法衡量的速度進行——也沒能預見到這反過來將如何引發至少自上世紀70年代以來最嚴重的股市和債市同時暴跌。

在美國註冊的積極管理型股票共同基金有865只,資產規模至少爲10億美元。平均而言,他們在2022年虧損了19%。青睞股票投資的對衝基金也遭受重創。在債券方面,200只規模相當的基金的平均跌幅爲12%。其中大多數基金的表現還不如它們用來衡量業績的基準指數。損失最多的是西方資產管理公司最大的共同基金——Core Plus Bond Fund。

與Kolanovic和Stoltzfus一樣,該公司首席投資官Ken Leech也相信美聯儲並不着急。他甚至在2021年底預測,美聯儲可能根本不會在2022年加息。該基金規模爲270億美元,今年虧損達18%,表現遜於99%的同類基金。

“持續40年的債券牛市讓你沉淪了,”摩根大通資產管理公司債券投資者William Eigen表示。自上世紀80年代末以來,數千名交易員、投資者和分析師都習慣了美聯儲看跌期權,他們相信,在動盪時刻,政策制定者總是會通過縮減加息計劃或直接降息來支撐市場,因此,許多投資者總是會逢低買入。

突發事件難以預測

坦白講,今年市場暴跌很難預測。Leech和Stoltzfus在對預測錯誤做出迴應時都提到了全球經濟受到的意外衝擊影響了整個市場。例如俄烏衝突的爆發。Stoltzfus在一次採訪中表示:“這些事情的發生方式真的像搶劫一樣。你要面對俄羅斯,還要面對美聯儲最終不得不做的事情。”

Leech也表示,今年“特別具有挑戰性”,但指出其基金的業績已經開始改善,四季度已上漲3.6%。Leech在一份聲明中表示:“認識到宏觀環境的變化,我們已經對廣泛的市場投資組合進行了調整,並相信我們的基金處於有利地位,將從全球復甦中受益。”

Kolanovic提到了他負責的一個更廣泛的跨市場模型投資組合的表現。他在一份聲明中表示,由於在大宗商品和債券上的成功押注,抵消了在股票上的錯誤押注,該組合今年的回報是正的。一年前,他和摩根大通團隊曾預測,2022年美國國債收益率將出現一定程度的飆升,基準10年期美國國債收益率將攀升至2.25%。週三尾盤,該債券收益率徘徊在3.88%。

美聯儲看跌期權

正是在美國上一次大規模通脹爆發之後,美聯儲看跌期權才誕生的。而隨着消費者價格在上世紀80年代中期再次穩定下來,美聯儲官員可以自由地將主要精力放在支持經濟增長、就業上,並在此過程中支撐股票和債券。

然而,在這個高通脹的新時代,至少在目前,美聯儲看跌期權已經不復存在了。從交易員們一次又一次要求“美聯儲轉向”的呼聲中,Eigen看到了這一點。所謂“轉向”,指的是美聯儲放棄大幅加息,轉向旨在避免衰退的降息,這樣的預期一度推高債券和股票的價格。然而,在短暫的反彈後,當美聯儲主席鮑威爾強有力地重申他和委員會正在推進加息,直到通脹得到控制時,這一反彈希望隨即破滅。

Eigen在11月下旬的一個上午看着市場走高時表示:“這大約是市場在今年第四次因美聯儲轉向預期而反彈。”但幾天之內,這一反彈熄火了。

引發市場混亂

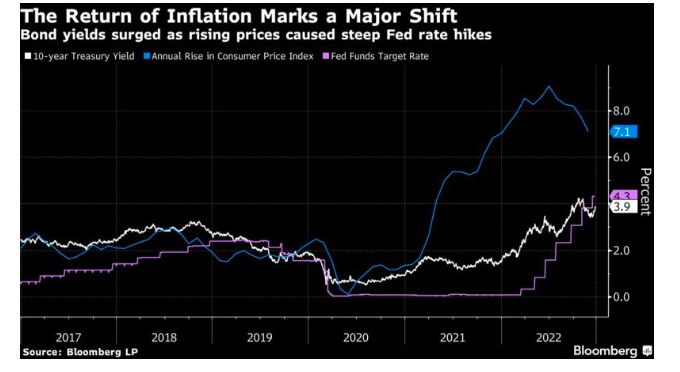

在今年,鮑威爾也犯了錯誤,這加劇了市場的混亂。在整個2020年和2021年的大部分時間裏,他一次又一次地表示相信,供應鏈混亂和數萬億美元刺激計劃所引發的價格飆升是暫時的,並將在很大程度上自行消退。

這些言論只會強化投資者的信念,即低利率時代將持續下去。去年6月,他們在債券市場押注,未來12個月通脹將放緩至3%左右,因此,美聯儲只需在2022年底前將基準利率提高至0.4%左右。而在現在看來,這一錯誤是如此之大——通脹一度飆升至9%,美聯儲也已將其關鍵利率提高至4%以上——這爲投資者在整個市場上更廣泛的失誤奠定了基礎。

然而,雖然美聯儲官員因低估通脹而遭受了嚴重受損,但許多投資界人士仍然相信,儘管鮑威爾言辭強硬,但他已經做好了政策轉向的準備。期貨市場普遍認爲,在最後一次加息後不到五個月,美聯儲將首次降息。但歷史表明,加息到降息的時間差距通常是這一長度的兩倍以上。

另外,事後看來,具有諷刺意味的是,當Reddit上的散戶在2021年底遊戲驛站(GME.US)和狗狗幣崩盤時,華爾街到處都是幸災樂禍的聲音。專業投資者竊笑道,這就是投資留給他們最好的證據。然而,在疫情初期讓那些追逐meme股熱潮的散戶倒下的原因,與那些美國精英金融機構受到的教訓其實並沒有太大不同——市場上漲只是因爲美聯儲。

“如果你在2020年底變得富有和出名,那隻是因爲低利率,”投資公司Dynamic Beta管理成員Andrew Beer表示,“你的生意、你的財富、你的成功都與低利率息息相關。”

他認爲,這使得像凱西·伍德這樣的投資者很難重新思考他們的投資策略,今年以來,ARK Innovation Fund持續處於下跌趨勢。不斷上升的利率,以及這一事實迫使投資者對未來企業盈利進行貼現的方式,對科技股的影響尤其嚴重。“當你看到世界在變化時,”Beer表示,“你必須採取另一種立場,因爲你每天都希望並祈禱世界不會改變。”

因此,現在開始有一些跡象表明,華爾街的態度正在緩慢改變。

12月初,隨着對未來一年的展望開始陸續出爐,策略師們迅速形成了至少自1999年以來從未出現過的共識:標普500指數將在未來一年下跌。Drew Pettit就是降低期望值的策略師之一。這位花旗策略師表示,他現在可以清晰地看到“在低利率環境中不斷增長,以及期望股市漲上月球”的風險。這位曾預測標普500指數將在2022年底達到5000大關的策略師預計,到明年年底,標普500指數只能達到4000點。“展望未來,收益將更難實現,”他表示。

Kolanovic也開始更加看空股市。他的團隊認爲明年年底標普500指數將達到4200點。Stoltzfus則認爲將達到4400點,雖然,這仍然意味着股市將從目前水平反彈兩位數,但考慮到這位策略師今年夏季的樂觀看法,這標誌着其態度的徹底轉變。當時,Stoltzfus一如既往地大膽樂觀,預測股市將抹去今年的所有跌幅,並飆升至5330點的目標水平,這意味着股市需要在六個多月內上漲40%。

當然,在某個時刻,美聯儲確實會改變其政策重點,其中一次股市反彈也將被證明是正確的,但不會是這一次。

More Content