本文來自格隆匯專欄:中金研究 作者:曾韜 季楓 杜懿臻等

2023年我們預期中美風光裝機高增長驅動表前配儲需求,歐洲能源危機户用居民電價維持高位驅動表後需求、表前大儲項目增長亦有望迎來高增速,我們看好2023年全球儲能鋰電池需求量達189GWh,同比增長超60%。

摘要

我們認為全球儲能發展的核心驅動力在於波動性可再生能源發電量增長增加電力系統不穩定性,催生對儲能等靈活性資源的需求。我們預期2023年全球風光裝機迎來高增長。我們預期23年光伏全球需求有望同比增長40%-50%至近350GW、2023年中國風電裝機量將達到70-80GW,同比增長約30%-40%,驅動全球儲能配置需求。

中國在各省新能源強制配儲政策下,風光裝機規模高增直接驅動表前大儲迎來放量。目前中國已有超20個省份提出新能源配儲要求,風光裝機量增長,且配儲比例、配儲時長提升,我們預期2023年國內表前大儲需求量同比增長126%至27.9GWh。表後工商業儲能則隨各省峯谷價差拉大而有望獲得更高經濟性。

美國市場海關政策向好組件運量增加,光伏裝機高增驅動表前大儲放量。美國開始釋放UFLPA扣押的組件,地面光伏電站有望迎來快速裝機,美國表前儲能項目盈利方式多樣,且最新IRA法案將獨立儲能納入ITC範疇,並且提高税收抵免額度(從26%提高至30%,甚至最高可達50%)。我們預期2023年美國表前大儲需求量有望提升至70GWh,同比增長超50%。

歐洲高位居民側電價驅動户用儲能,表前大儲項目增多保障裝機規模。天然氣價格攀升推動居民零售電價上漲,我們預期23年歐洲居民側電價仍將維持高位,疊加各國户儲補貼延續及FiT上網電價退坡,將持續刺激歐洲户儲需求。表前側歐洲儲能項目數量增多,有望保障2023年大儲裝機規模。

其他發展中國家風光裝機增長及電網基礎設施薄弱驅動儲能裝機需求。2021年以來,巴西、印度、智利等國家均通過政策手段驅動表前及表後儲能裝機。此外,如南非等部分發展中國家電力基礎設施相對薄弱、電網覆蓋率低、停電次數多,將帶來部分保障供電系統穩定性與離網式儲能需求。

風險

全球儲能需求不及預期,儲能市場競爭加劇。

正文

2023年全球儲能需求有望同增60%+

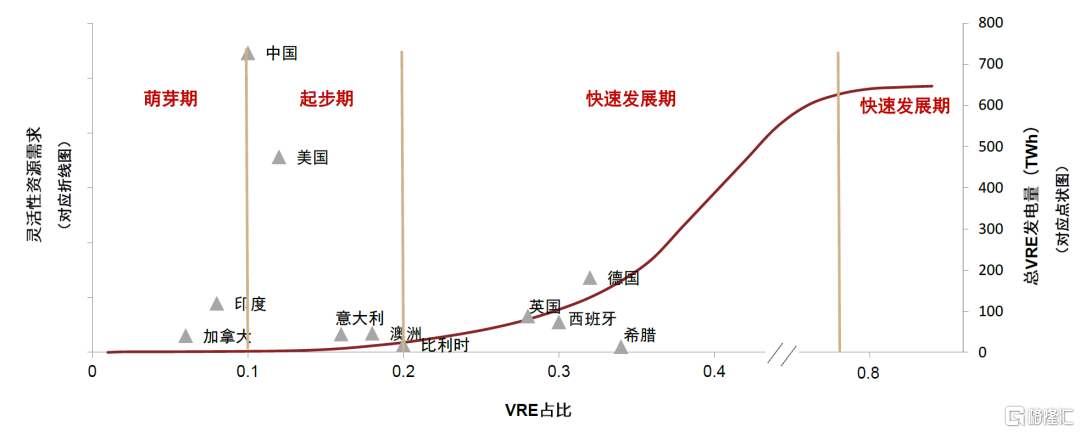

我們認為全球儲能發展的核心驅動力在於波動性可再生能源發電量增長增加電力系統不穩定性,催生對儲能等靈活性資源的需求。如我們在《儲能,鋰電的第二成長曲線已來臨》報吿總中所述,在波動性可再生能源發展初期,電力系統中可調火電及抽水蓄能足以應對VRE帶來的擾動,VRE發電量可盡數併網。隨着VRE裝機量和發電量逐漸提升至10%-20%的臨界值時,電力系統對儲能等靈活資源的需求將快速增長。從全球範圍內看,目前希臘、德國等歐洲國家VRE佔比高達30%+,中國、澳洲、美國市場VRE佔比位於10%-20%,我們預計全球主要國家對靈活性資源需求均將隨可再生能源發展而迎來快速提升。

圖表1:靈活性資源需求與VRE佔比

資料來源:BP Energy,中金公司研究部

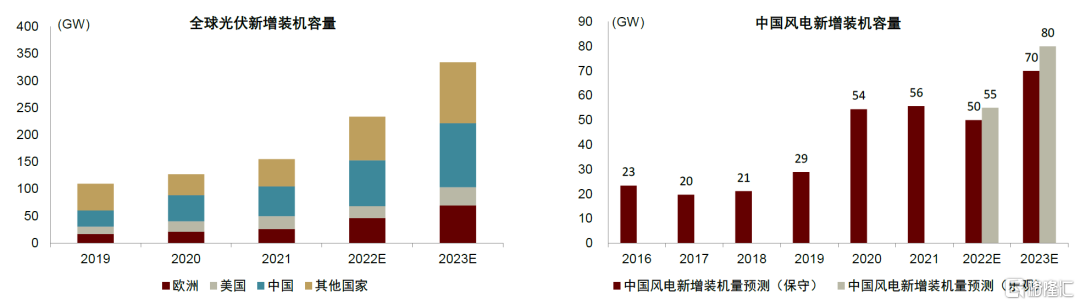

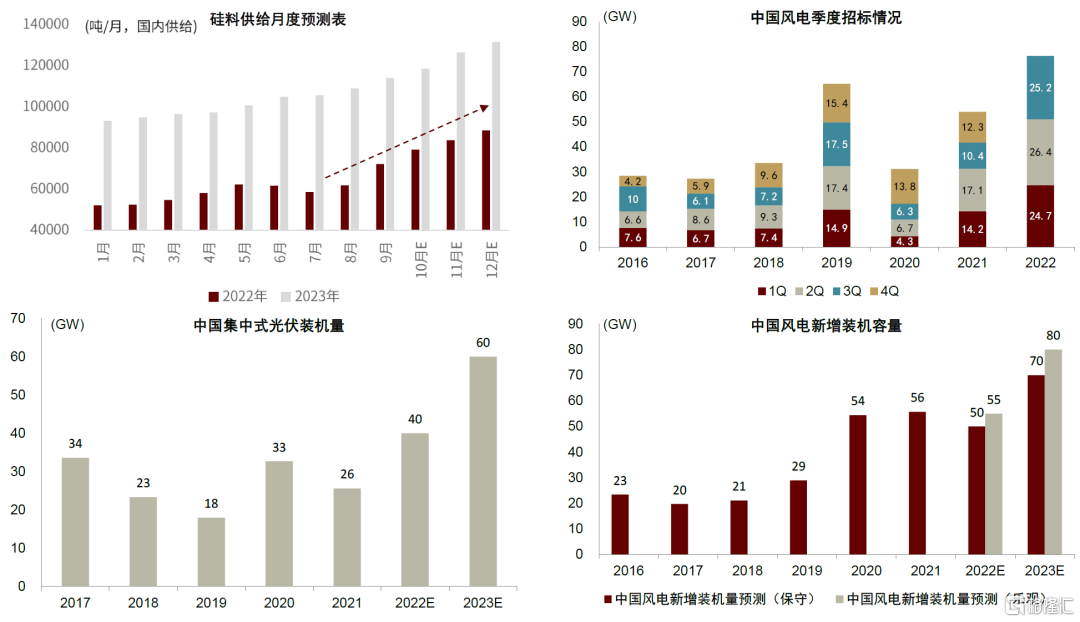

我們預期2023年全球風光裝機迎來高增長。根據中金風光公用環保組預測,光伏方面,維持2022年全年國內裝機100GW,海外裝機130-140GW,全球230-240GW的判斷不變。展望2023年,預期上游產業鏈降價刺激終端需求、美國海關政策逐步向好推動頭部企業組件運量增加,全球需求有望同比增長40%-50%至近350GW;風電方面,在行業飽滿招標量支撐下,預計2023年中國風電裝機量將達到70-80GW,較2022年同比增長約30%-40%。

圖表2:我們預計2023年光伏風電裝機量迎來高增長

資料來源:BNEF,風電行業協會,能源局,中金公司研究部

在光伏風電裝機量高增長的明確趨勢下,我們認為全球各國儲能需求也將在2023年迎來高增長,而各國驅動因素及裝機場景或略有差異:

► 中國方面,在各省新能源強制配儲政策下,風光裝機規模高增直接驅動表前大儲迎來放量。我們預期2023年國內光伏裝機規模有望同增50%達60GW,風電裝機規模有望同增30-40%至70-80GW,而目前中國已有超20個省份提出新能源配儲要求,風光裝機量增長,且配儲比例、配儲時長提升,我們預期2023年國內表前大儲需求量同比增長126%至27.9GWh。另一方面,共享獨立儲能正逐步興起,提升對產品品質要求,龍頭企業有望獲得合理盈利能力。表後工商業儲能則隨各省峯谷價差拉大而有望獲得更高經濟性。

► 美國方面,海關政策向好組件運量增加,光伏裝機高增驅動表前大儲放量。美國開始釋放UFLPA扣押的組件,美國地面光伏電站有望迎來快速裝機,美國表前儲能項目盈利方式多樣,且最新IRA法案將獨立儲能納入ITC範疇,並且提高税收抵免額度(從26%提高至30%,甚至最高可達50%)[1]。我們預期2023年美國表前大儲需求量有望提升至70GWh,同比增長超50%。

► 歐洲方面,高位居民側電價驅動户用儲能,表前大儲項目增多保障裝機規模。天然氣價格攀升推動居民側零售電價上漲,如德國户用儲能回本週期僅約4-5年。由於歐洲各國家庭普遍採用一年期的固定電價合約,且天然氣價格傳導至終端居民側電價存在一定的滯後,我們預期2023年歐洲居民側電價仍將維持高位,疊加各國户儲補貼延續及FiT上網電價退坡,將持續刺激歐洲户儲需求。表前側我們觀察到歐洲儲能項目數量增多,2022年以來公開項目儲能儲備規模已超20GWh,保障2023年表前大儲裝機規模。

► 其他發展中國家,風光裝機增長及電網基礎設施薄弱驅動儲能裝機需求。一方面,巴西、菲律賓、泰國等發展中國家通過目標規劃、補貼政策等方式驅動風光裝機,部分國家風光發電量佔比已超10%,對電力系統產生一定擾動,2021年以來,巴西、印度、菲律賓、智利等國家均通過政策手段驅動表前及表後儲能裝機。另一方面,如南非等部分發展中國家電力基礎設施相對薄弱、電網覆蓋率低、停電次數多,將帶來部分保障供電系統穩定性與離網式儲能需求。

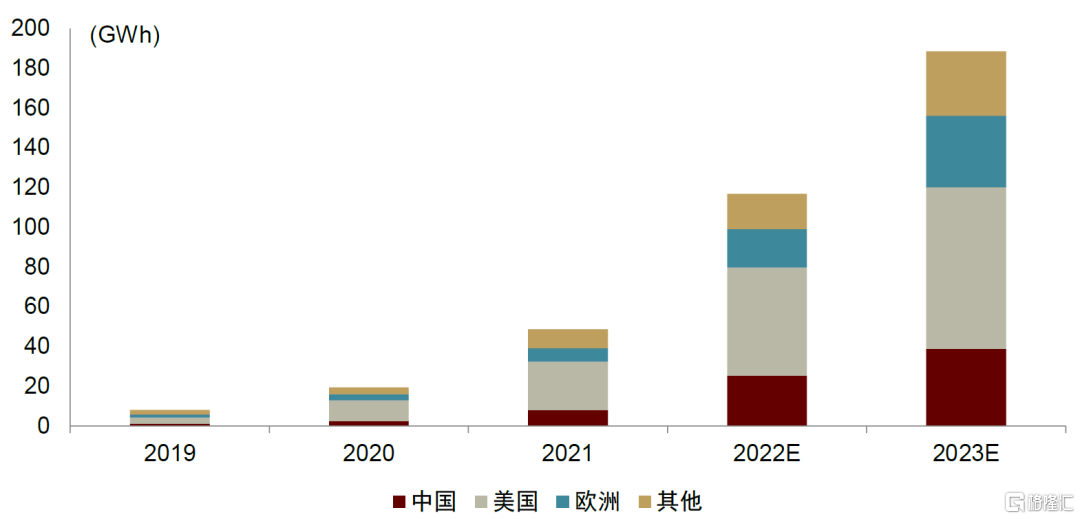

圖表3:我們預期2023年全球儲能需求有望達189GWh,同比增長超60%

資料來源:BNEF,中金公司研究部

中國:風光裝機高增驅動表前大儲,工商業經濟性凸現

2021年中國儲能裝機量約4.6GWh,其中新能源配儲裝機量佔比達96%。2021年我國儲能裝機容量約2.5GW,裝機規模約4.6GWh,按應用場景劃分,新能源配儲佔比達80%,大儲能合計佔比91%,工商業等表後側儲能裝機佔比約9%。

風光裝機高增驅動表前儲能需求

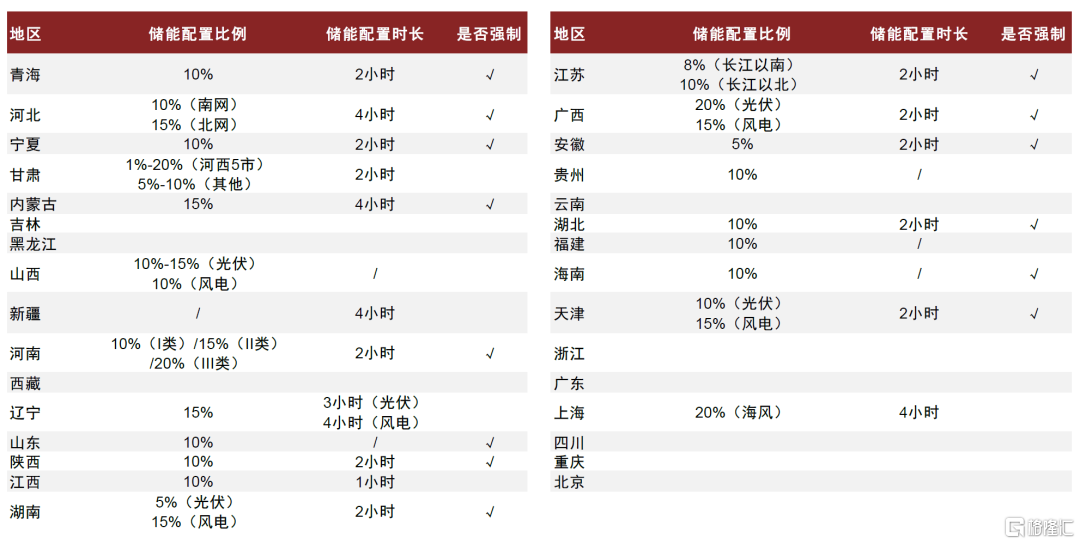

新能源強制配儲政策有望驅動表前儲能快速發展。2020年以來,因風光裝機過高對電網產生較大沖擊,部分省份開始探索並推進新能源發電的儲能配套政策。截至目前,已有超20個省份提出新能源配儲要求,其中14個省份為強制配置要求,多數地區要求配置儲能比例在10%-20%,配置時長在2小時以上。

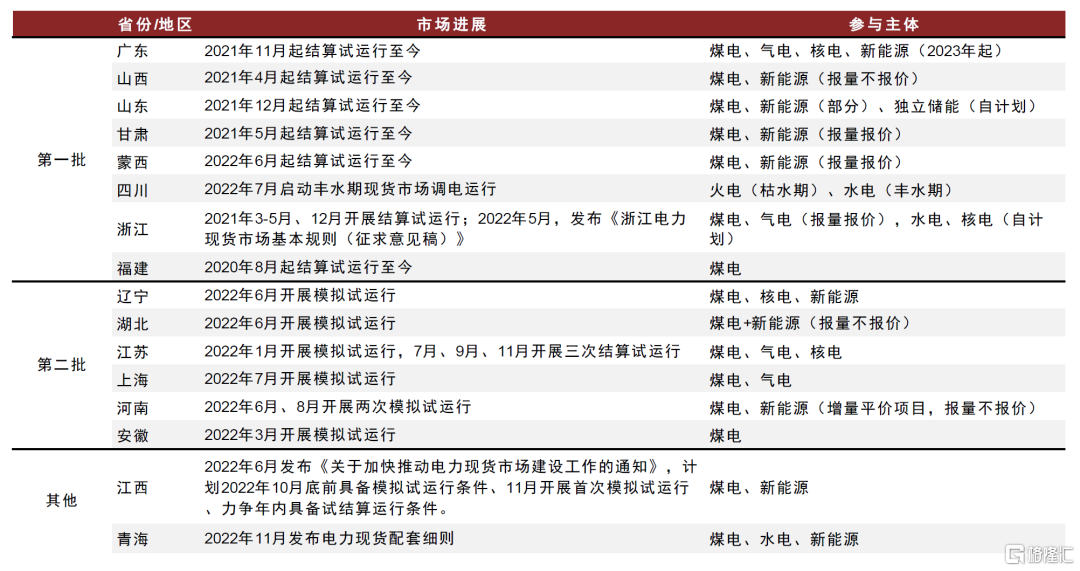

圖表4:中國各省新能源配儲政策(截至2022年11月)

資料來源:各省政府官網,中金公司研究部

2023年風光裝機有望維持高增長。2022年上半年受疫情反覆、上游原材料價格高企提升裝機成本等影響,國內集中式光伏/風電僅分別實現裝機量約11.2GW/12.9GW。而四季度光伏硅料產能批量投放價格回落有望驅動終端裝機;風電項目2022年招標量創新高,我們預計裝機量也有望於2023年逐步兑現。

► 光伏:硅料產能釋放價格回落,經濟性驅動終端裝機,2023年國內光伏裝機規模有望同增50%達60GW。

► 風電:行業招標創歷史新高,預計中國2023年行業裝機量將達到70-80GW,同比增長約30%-40%。

圖表5:中國風光裝機均有望在2023年迎來高增

資料來源:中電聯,國家能源局,金風科技公吿,中金公司研究部

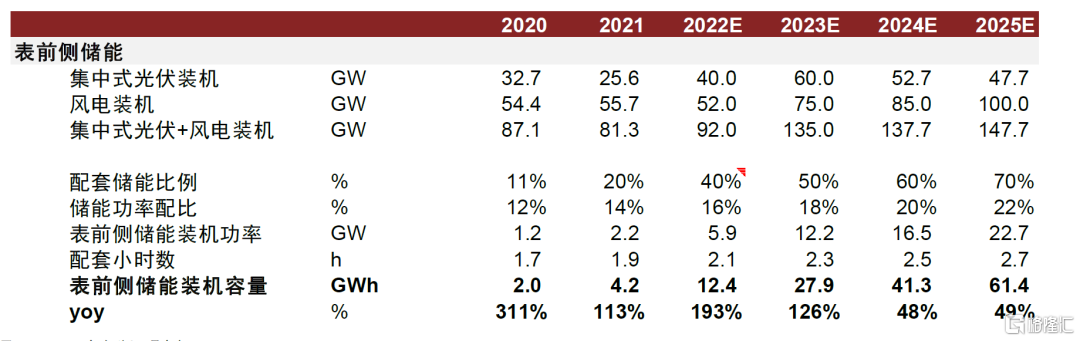

表前儲能的核心發展邏輯在於風光等波動性可再生能源裝機佔比提升。如我們在《儲能,鋰電的第二成長曲線已來臨》所述,風光等波動性可再生能源裝機佔比提升將帶來電力系統的不穩定性,需要儲能等靈活性資源滿足電網調節需求。因而表前儲能裝機的核心邏輯在於風電光伏裝機量及發電量的提升,而政策端通過強制政策、價格疏導等手段可最終決定儲能的應用場景與建設主體,如新能源場站的發電側、電網側,亦或是獨立儲能的新模式。

我們預計2023年中國表前儲能裝機近30GWh,同增126%。2023年風電光伏新增裝機規模有望達135GW,同比增長47%。我們預計2023年新能源發電配套儲能比例進一步提升至50%,儲能功率配比提升至18%,配套小時數約2.3h,我們測算得2023年表前側儲能裝機容量達27.9GWh,同比增長126%。

圖表6:中國儲能裝機量預測

資料來源:BNEF,中金公司研究部

獨立儲能獲利機制逐步理順,表前大儲經濟性有望修復

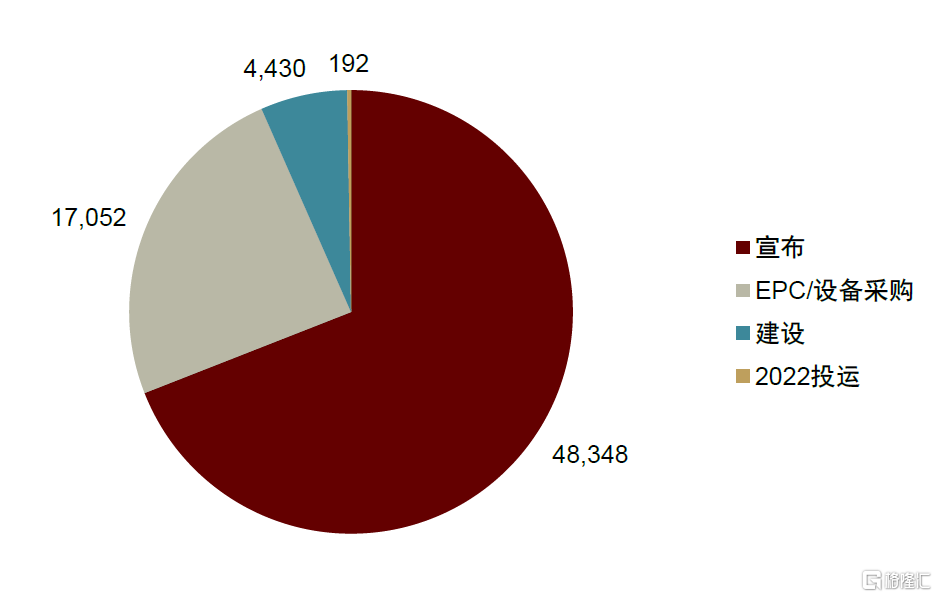

政策明確獨立儲能市場地位,獨立儲能商業模式迎來發展機遇。目前新能源配儲項目的盈利模式尚未清晰,儲能利用小時數低,而獨立共享儲能一方面具備多種獲利模式並提升儲能利用率,同時可為新能源場站節省配儲成本,在2022年以來迎來快速發展。

根據儲能與電力市場數據統計,2022年1-10月已啟動獨立儲能項目數量達231個,總規模34GW/70GWh,已進入EPC/設備招標、項目建設和投運等階段的項目達110個,規模約10.9GW/21.7GWh。

圖表7:獨立儲能項目進展統計(2022年1-10月,MWh)

資料來源:儲能與電力市場,中金公司研究部

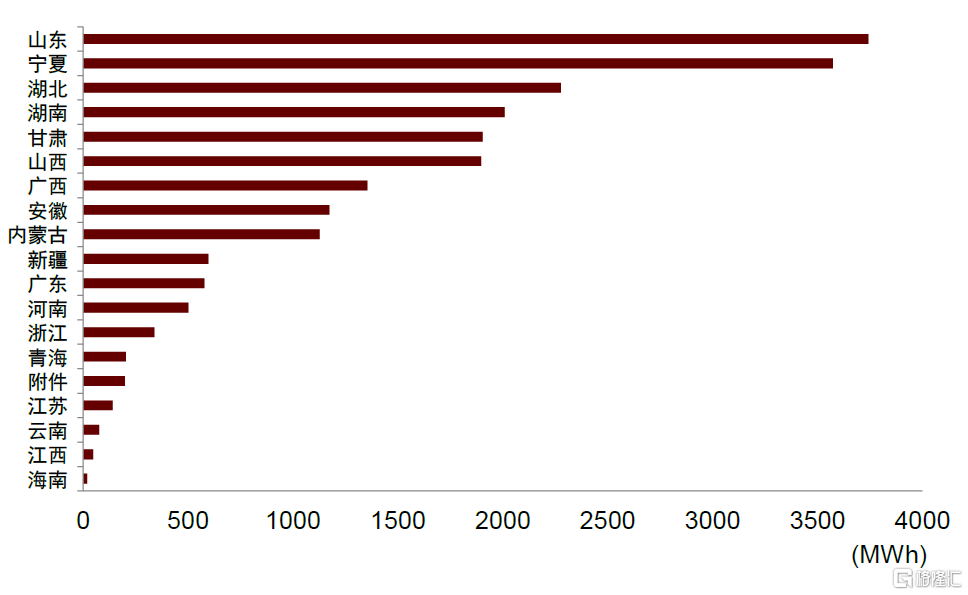

圖表8:進入實質開發建設階段的獨立儲能項目分佈(2022年1-10月)

資料來源:儲能與電力市場,中金公司研究部

目前獨立共享儲能主要盈利模式包括:1)容量租賃:多數省份對新能源項目配儲具有強制要求,獨立儲能向新能源項目出租容量並收取租賃費。2)現貨市場峯谷套利:在開展電力現貨市場的省份,獨立儲能可參與電力現貨市場進行峯谷套利。3)輔助服務:獨立儲能可參與調頻等輔助服務,在未開展電力現貨市場的省份也可參與調峯輔助服務獲取調峯補償。4)容量補償:目前山東對參與電力現貨市場的獨立儲能給予容量補償。

現貨市場基本規則出台,電力現貨市場加速推進。2022年11月,國家能源局發佈《電力現貨市場基本規則(徵求意見稿)》,對現貨市場組成、與輔助服務市場銜接、新能源及新興主體參與市場、市場限價、容量補償機制等內容進行了框架性約定。目前我國已有兩批省份/地區推進電力現貨試點,我們認為《基本規則》為各省電力現貨市場規則制定了範本,有利於電力現貨市場在全國範圍內進一步推廣,現貨市場的分時電價機制將有利於儲能獲利模式逐步完善。

圖表9:省級電力現貨試點進展梳理(截至2022/11)

資料來源:各省發改委、能源局、能監辦官網,中金公司研究部

在容量租賃、峯谷套利等多樣化收益來源下,部分省份獨立儲能理論收益率尚可。我們選取山東作為典型代表市場測算100MW/200MWh獨立儲能理論經濟性,投資成本約4億元+,而收入端:1)容量租賃:目前山東容量租賃費約300元/KW/年,若可實現100%租賃則一年租賃費可達3000萬元;2)現貨市場峯谷套利:按平均峯谷價差0.6元/kWh計算,100MW/200MWh儲能電站一年可獲得約1600萬峯谷套利收入;3)容量補償:目前山東容量補償約60元/kW/年,一年容量補償約600萬元。山東市場獨立儲能合計可獲得超5000萬元/年的收入,在貸款利率5%情況下,IRR可達近7%。

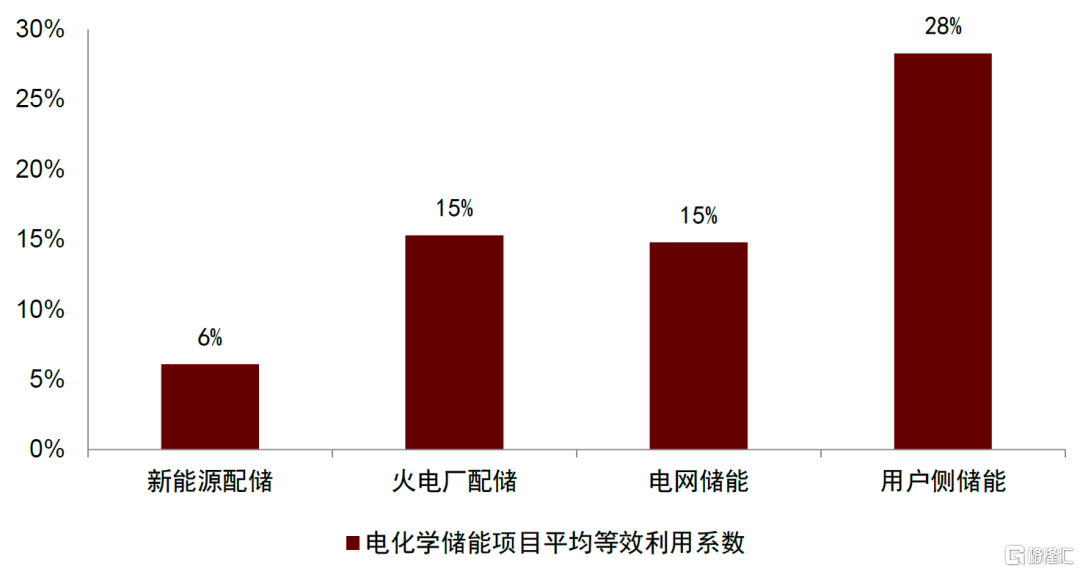

當新能源強制配儲並未產生較好的盈利模式,儲能多僅用於減少棄風棄光限電,甚至部分儲能長時間閒置。盈利模式的限制與較低的調用需求導致新能源強制配置的儲能均以絕對成本為導向,甚至出現“劣幣驅逐良幣”情況,相關電芯及逆變器供應商盈利能力較差。而在獨立儲能模式下,儲能具備參與市場獲利的多種方式,對儲能電池循環壽命、產品安全穩定性等方面提出較高要求,將改變原先以價格為絕對導向的採購方式,轉而強化對質量的要求。我們認為在新能源強制配儲逐步轉向獨立儲能模式趨勢下,終端客户原以絕對價格為絕對導向將逐步轉化為價格和質量並重,進而推動上游供應鏈企業盈利能力恢復。

圖表10:新能源配儲項目儲能利用率低(2022年1-8月)

資料來源:中電聯,中金公司研究部

工商業儲能:峯谷價差持續拉大驅動經濟性

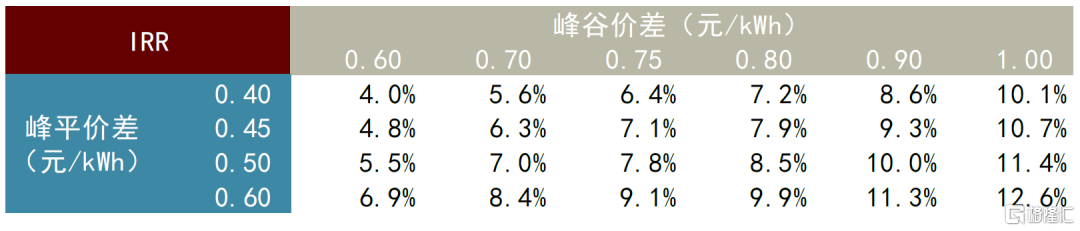

工商業儲能主要通過峯谷套利實現獲利。我們假設工商業儲能電池每天兩充兩放、使用壽命15年,則我們測算在峯谷價差0.8元/kWh、峯平價差0.5元/kWh時,工商業儲能項目IRR可達8.5%,具備較好經濟性。

圖表11:我國工商業儲能項目IRR測算

資料來源:中金公司研究部

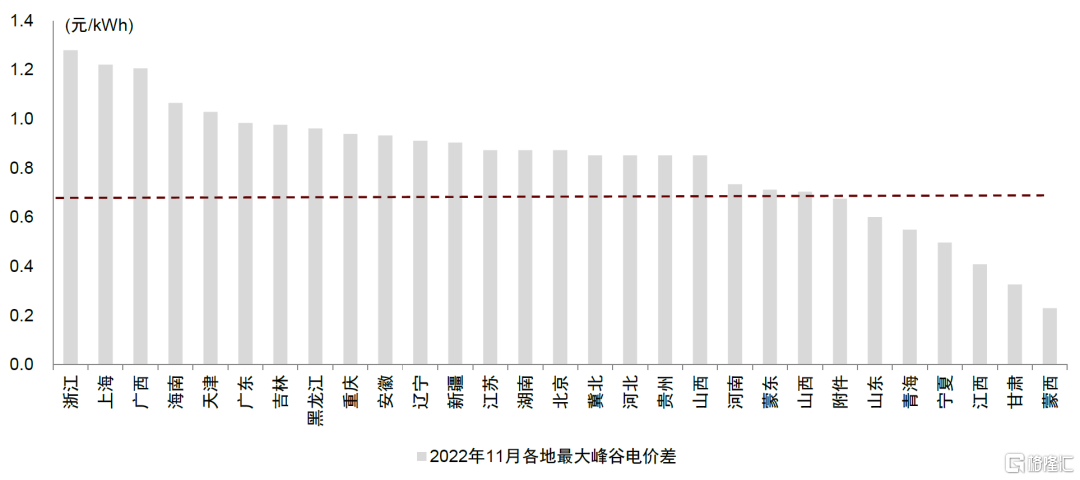

各省政策拉大工商業峯谷價差,提升工商業儲能經濟性。2021年以來,廣東、河北、江西等各地方政府均推出政策拉大工商業峯谷價差,2022年11月,有20餘省峯谷價差超0.7元/kWh,浙江、上海、廣西等地峯谷價差已達1.2元/kWh。

圖表12:我國各省峯谷價差最高可超1元/kWh

資料來源:國際能源網,中金公司研究部

此外,我們認為隨着電力市場改革推進及VPP的商業模式成熟,工商業儲能可通過VPP進行聚合,參與電力現貨市場或輔助服務市場,進一步豐富盈利模式。

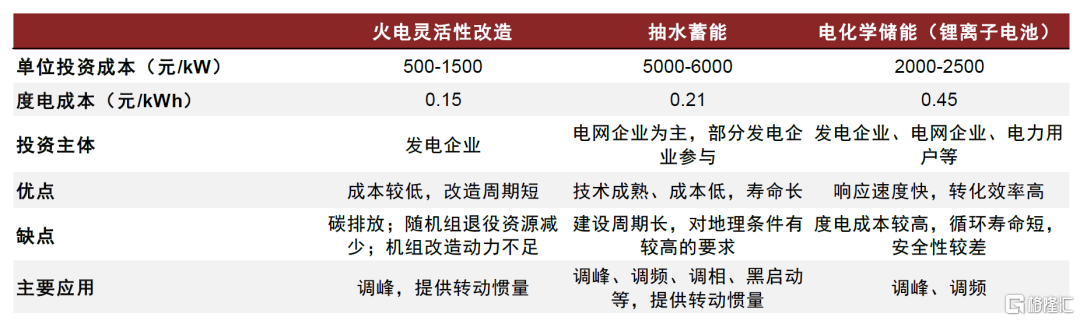

抽水蓄能及火電靈活性改造

除電化學儲能等新型儲能外,抽水蓄能及火電靈活性改造亦可成為電網靈活性資源。目前抽水蓄能及火電靈活性調節度電成本均低於電化學儲能,但抽蓄建設週期長達6-8年,大規模貢獻調節性資源尚需時日;火電靈活性改造目前成本最低,但面臨改造成本與發電利用小時數下降等經濟性制約,政策端需給予合理補償以提升火電廠靈活性改造積極性。

圖表13:抽水蓄能 vs. 火電靈活性改造 vs. 電化學儲能(2021年)

注:火電靈活性改造單位投資成本以單位調峯容量為準;電化學儲能按照2小時計算,循環次數按5000次就算

資料來源:中電聯,中關村儲能產業聯盟,中金公司研究部

抽水蓄能建設週期長,遠期有望貢獻大量調峯資源。截至2021年年底,中國抽水蓄能裝機容量達36.39GW,在建總規模達61.53GW。但抽水蓄能項目建設週期普遍在6-8年,短期裝機規模釋放有限,我們預計抽水蓄能在2025年後有望釋放較大增量調峯資源。根據《抽水蓄能中長期發展規劃(2021-2035)》提出的目標,至2025年抽水蓄能總投產規模達62GW以上,至2030年總投產規模達120GW。

火電靈活性改造成本最優,補償機制理順後可滿足部分靈活性調節需求。火電靈活性核心目標是降低最小出力、快速啟停、快速升降負荷,充分相應電力系統的波動性變化,是目前各類調節資源中成本最低的選擇,調峯度電成本僅約0.15元/kWh,低於抽水蓄能與電化學儲能。2021年11月,國家發展改革委、國家能源局發佈《全國煤電機組改造升級實施方案》,提出存量煤電機組靈活性改造應改盡改,“十四五”期間完成2億千瓦,增加系統調節能力3000—4000萬千瓦,促進清潔能源消納。而另一方面,火點靈活性改造面臨一定改造成本,且靈活性調節將降低火電廠發電利用小時數影響發電收益,政策端需給予火電靈活性調節合理的市場化補償,以提升火電廠靈活性改造的積極性。

歐洲:大型項目儲備豐富、放量在即,户儲受高電價持續驅動

歐洲表前市場需求放量在即、未來2-3年大儲儲備項目豐富,建議關注出口英國、西班牙等市場的機會,表後市場在高電價和政策補貼激勵下經濟性可觀,建議關注德國、西班牙、意大利等核心市場的政策持續性。

表前市場:短期關注儲備項目,中長期靈活性資源缺乏、電化學儲能有望成為優解

歐洲大儲市場或將達到放量起點。歐洲市場因可再生能源中風電佔比高(2021年發電貢獻14.4%)、火電靈活性較高、抽蓄儲備較多(2021年底裝機達51.2GW)等因素,表前儲能需求放量推後。但近期我們觀察到歐洲市場儲備表前儲能項目增多,2022年以來公開項目儲備規模達9.9GW/22.5GWh,我們認為短期看歐洲電力市場靈活性資源匱乏初現端倪,表前儲能達到起量前夜。

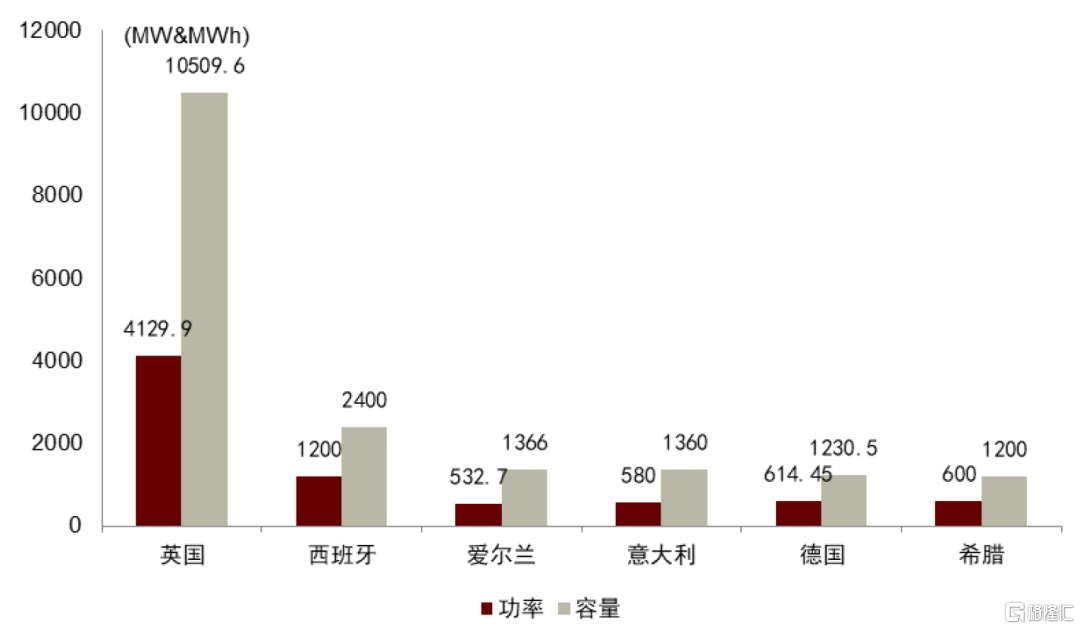

電化學儲能儲備項目可觀,保障未來2-3年裝機併網。我們統計2022年歐洲各國公開儲能項目,發現電化學儲能項目累計規劃8.6GW/20.3GWh,而抽水蓄能規劃合計僅為1.07GW。其中,英國規劃項目規模最大、達4.1GW/10.5GWh,西班牙次之、達1.2GW/2.4GWh,愛爾蘭、意大利、德國和希臘規劃項目容量均超過1GWh,上述規劃電化學儲能項目有望在未來2-3年內裝機併網、驅動歐洲表前大儲裝機增長。

圖表14:2022年歐洲各國公開電化學儲能項目累計功率及容量

資料來源:Energy Storage News,中金公司研究部

表後市場:高電價持續驅動自發電,政府補貼激勵裝機

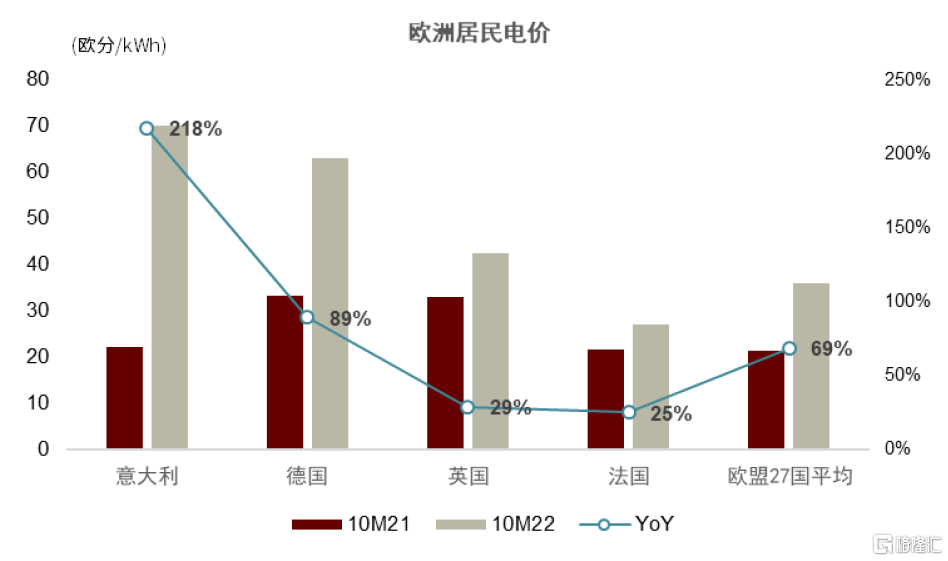

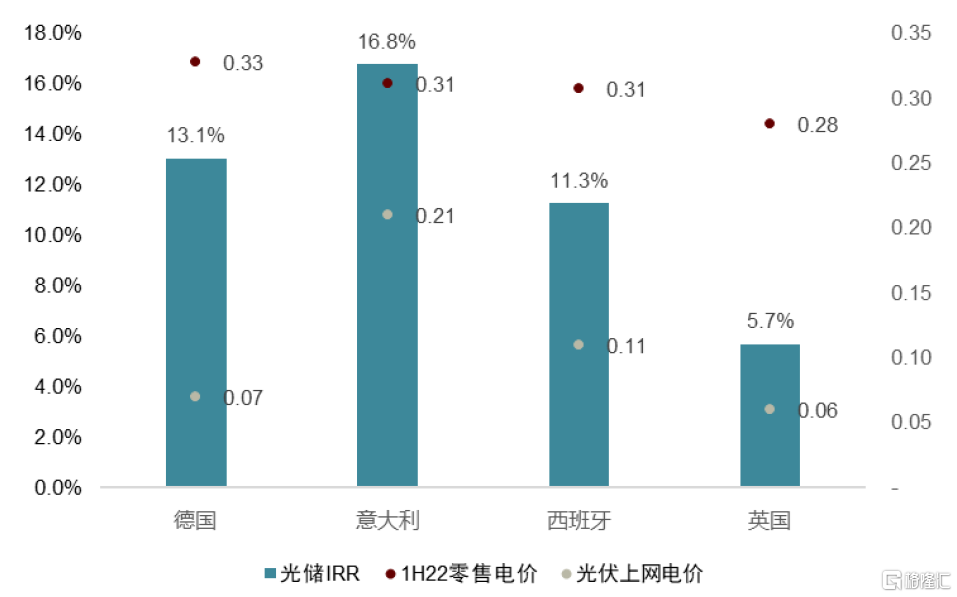

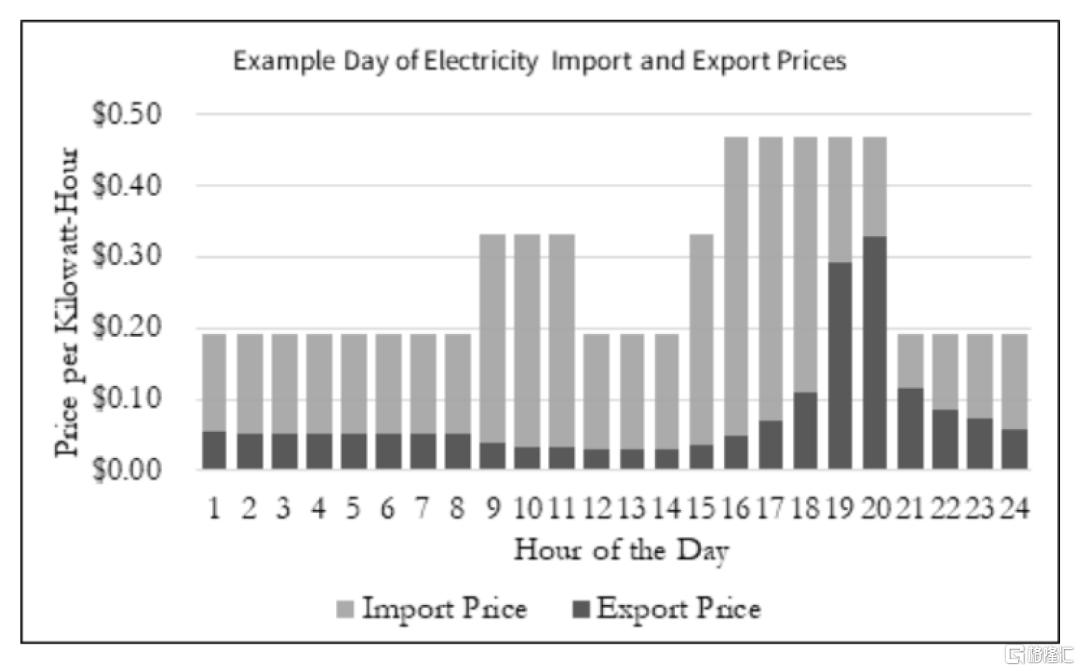

► 短期:高電價持續、政策補貼有力,自發電經濟性可觀、驅動儲能裝機。歐洲能源危機以來,天然氣價格攀升、拉高批發市場電價,高批發電價逐步傳導零售電價。根據歐盟Eurostat統計1H22各國家庭平均電價,我們考慮各國針對家用光儲的補貼和針對光伏餘電上網的價格機制,測算得意大利家用光儲IRR達16.8%,德國/西班牙分別達13.1%/11.3%。由於居民電價數據靜態、未考慮後續天然氣漲價的持續傳導,我們認為實際投資經濟性會高於上述測算結果,短期看考慮政策補貼、家用光伏配儲具備較好的經濟性。

圖表15:10M21和10M22歐盟部分國家和歐盟平均居民電價報價及變化

資料來源:HEPI,中金公司研究部

圖表16:歐洲主要市場家用光儲IRR測算(基於1H22居民電價)

資料來源:Eurostat,SPE,中金公司研究部

► 中長期:關注各國補貼政策和能量時移價差。我們認為,能量時移價差取決於各國光伏發電上網價格機制和居民電價,其中德國、奧地利餘電上網採用固定電價FIT且價格不斷退坡、利於價差擴大,此外英國純市場機制同樣降低餘電上網價格、利於價差擴大,我們測算能量時移價差大於0.27歐元/kWh時,增配儲能系統的IRR可超過15%。

市場空間測算

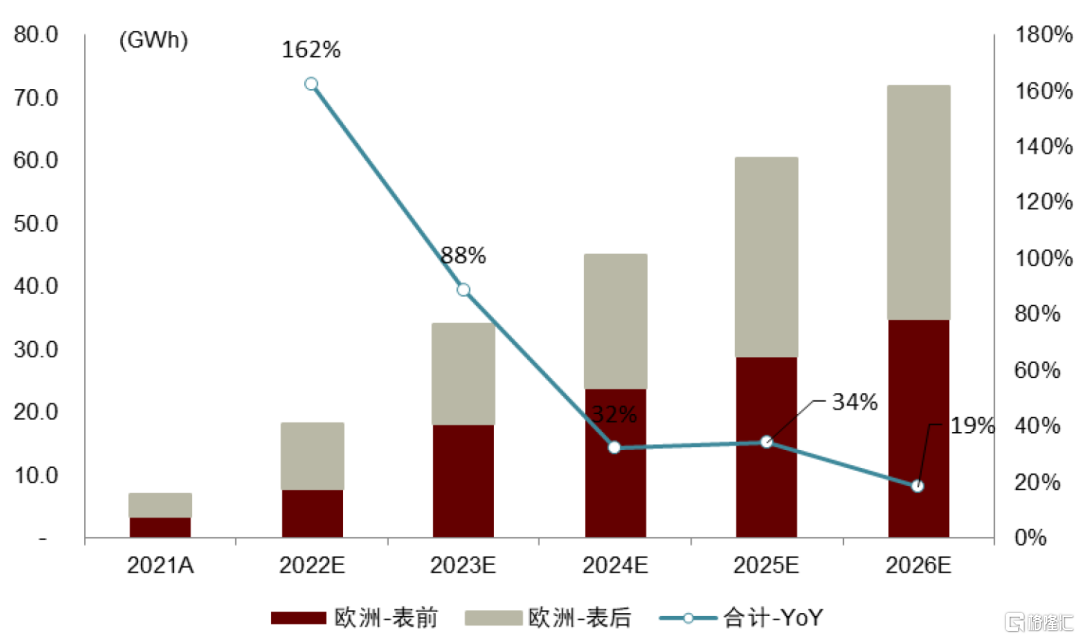

短期看,我們預計2023年歐洲電力系統中新增電化學儲能裝機達34GWh,其中表前/表後市場分別為18/16GWh。展望未來,我們認為歐洲市場在表前靈活性資源缺乏和表後高電價驅動下,儲能裝機有望維持較高的同比增速,預計2026年歐洲新增電化學儲能裝機72GWh,其中表前/表後分別為35/37GWh。

圖表17:2021-2026年歐洲電化學儲能裝機預測

資料來源:BNEF,GWEC,中金公司研究部

美國:表前局部地區放量啟動,表後關注餘電上網價格

我們認為IRA法案將獨立儲能納入ITC範疇,並且提高税收抵免額度(從26%提高到30%,甚至最高可達50%)[2],將會改善儲能投資經濟性、激勵光伏配儲及獨立儲能裝機。短期看,表前市場加州、德州等局部地區風光發電比例較高、儲能放量趨勢明顯、儲備項目較多,表後夏威夷高電價驅動自發電、淨計量機制廢除後儲能崛起,加州受益於分時電價和補貼政策激勵、儲能經濟較好。

圖表18:IRA法案針對儲能的政策內容

資料來源:白宮官網,中金公司研究部

表前市場:局部放量趨勢明顯,中長期靈活性資源缺乏、電化學儲能主力貢獻

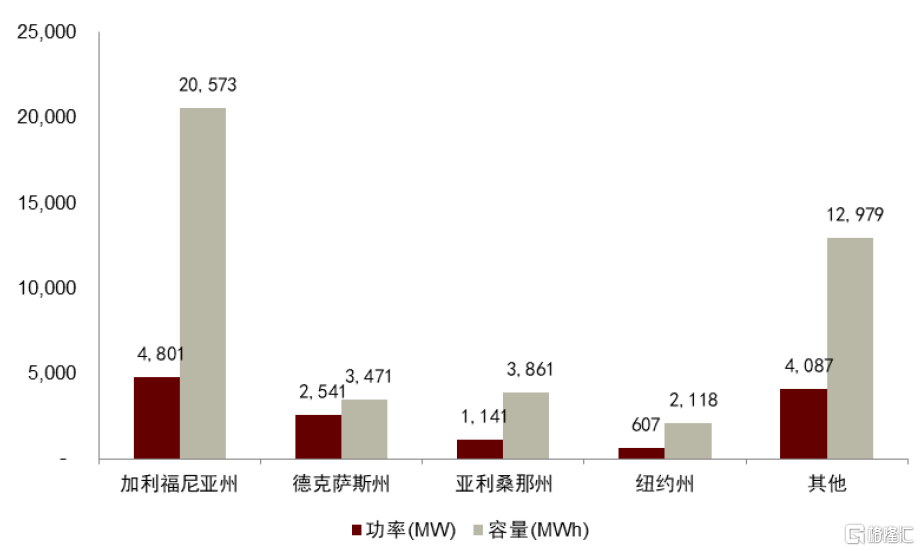

美國大儲市場局部放量趨勢明顯。根據我們統計,2022年以來美國市場公開電化學儲能項目儲備規模達13.2GW/43.0GWh,其中加州佔比超過一半,德州風電佔比較高、需求相對較少;我們認為短期看美國加州、德州等局部地區放量趨勢明顯、儲備項目較多。

圖表19:2022年美國公開儲能項目累計功率和容量(按區域,截至2022年11月)

資料來源:Energy Storage News,中金公司研究部

組件供給增強,刺激光伏裝機、驅動儲能配套。2022年6月6日美國總統令給予東南亞進口組件兩年零關税政策,10月美國正式暫停對東南亞四國光伏電池和組件徵收雙反關税的調查,12月2日晶科能源被暫扣的光伏組件獲美國海關首批放行,我們認為這些意味着美國市場組件供給能力逐步增加,有望刺激下游需求、驅動美國光伏裝機,根據中金風光公用環保組預測,2023年美國光伏裝機反彈,集中式/分佈式裝機規模達20/14GW,光伏配套有望帶動儲能增長。

抽蓄建設放緩,中長期電化學儲能有望成為主要增量。考慮到抽蓄項目建設的長週期以及獲得FERC許可證的難度,我們認為電化學儲能或將成為美國靈活性資源的重要增量,其中綜合性價比最高的鋰電池有望成為主流路線。

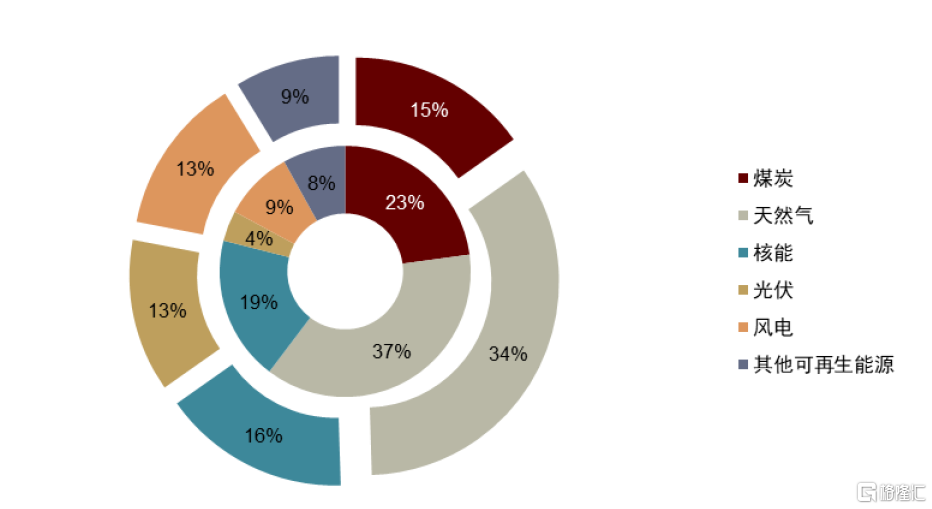

圖表20:美國2021年發電結構及EIA預計的2030年發電結構

資料來源:EIA,中金公司研究部

表後市場:夏威夷、加州等地區經濟性尚可,中長期關注補貼和能量時移價差

整體平均電價不貴,局部地區分時電價+補貼激勵表後儲能發展。

► 夏威夷:高電價激勵自發電,淨計量機制廢除後儲能崛起。夏威夷高電價激勵表後用户自發電,淨計量的廢除提升儲能經濟性,進而鼓勵光伏配儲。考慮到ITC提升至30%,我們測算夏威夷家庭光伏配儲IRR達12.1%、經濟性尚可。

► 加州:分時電價及政策補貼激勵表後裝機。考慮到ITC和SGIP,我們測算加州家庭光伏配儲IRR達18.5%、經濟性較好。

圖表21:2022年美國加州家用光儲IRR測算

資料來源:Lazard,PG&E官網,中金公司研究部

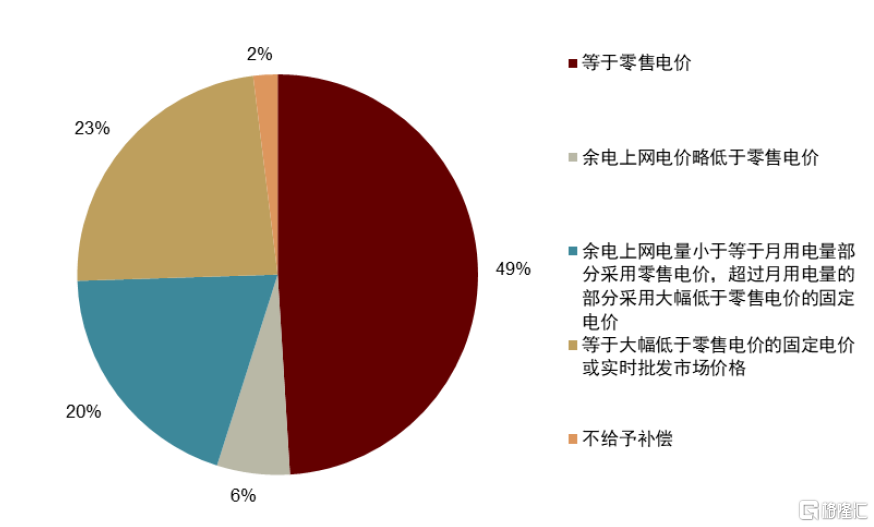

中長期持續關注各州補貼政策及能量時移價差。能量時移價差主要由各州零售電價和光伏餘電上網電價決定,我們統計美國各州情況,發現當前約75%州的光伏餘電上網價格接近零售電價,剩餘各州(除夏威夷以外)雖光伏餘電上網補償較少,但其零售電價水平較低、拉低能量時移價差,表後儲能經濟性仍較差。但值得注意的是,加州公用事業委員會於2022年11月10日發佈NEM 3.0提案[3],該提案計劃從淨計量轉向淨計費制度、降低光伏餘電上網受益,我們認為這或將在補貼退坡後、成為加州表後儲能裝機的又一支撐。

圖表22:美國各州光伏餘電上網價格統計(截至2022年11月)

資料來源:SolarReviews,中金公司研究部

圖表23:採用NEM 3.0後光伏餘電上網價格示意圖

資料來源:CPUC官網,中金公司研究部;注:Export Price為光伏餘電上網價格

市場空間測算

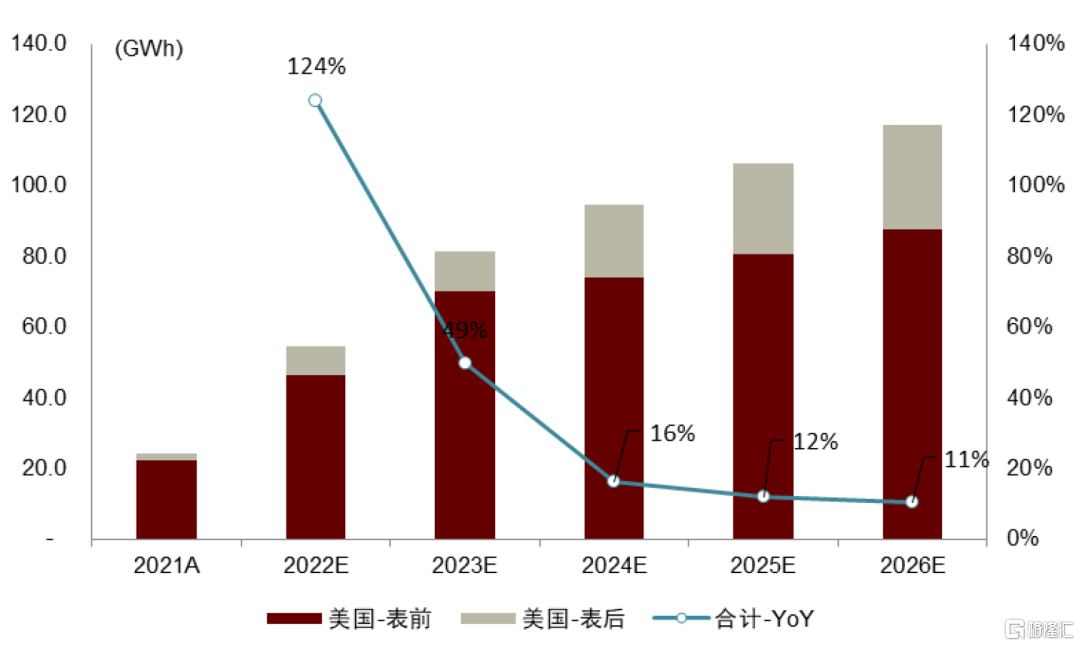

短期看,我們預計2023年美國電力系統中新增電化學儲能裝機達81GWh,其中表前/表後市場分別為70/11GWh。展望未來,我們認為美國加州、德州等表前市場對靈活性資源需求較高,表前大儲裝機有望維持較大規模,表後儲能有望隨光伏餘電上網電價政策的改變而翻倍增長,預計2026年美國新增電化學儲能裝機117GWh,其中表前/表後分別為87/30GWh。

圖表24:2021-2026年美國電化學儲能裝機預測

資料來源:BNEF,GWEC,中金公司研究部

澳大利亞:東南部電網或將成為表前儲能裝機主力,表後受益於分佈式光伏

我們認為短期看,澳大利亞市場東南部電網靈活性資源需求提升、表前儲能或將起量,表後市場南澳、新南威爾士光儲系統經濟性較好;中長期看,澳大利亞可再生能源發電目標明確,電化學儲能有望成為表前裝機主力,表後市場分佈式光伏發展賦能配儲空間,主要關注FiT退坡和各地部分補貼政策的變化。

表前市場:東南部電網風光發電超20%,儲能需求旺盛、規劃項目眾多

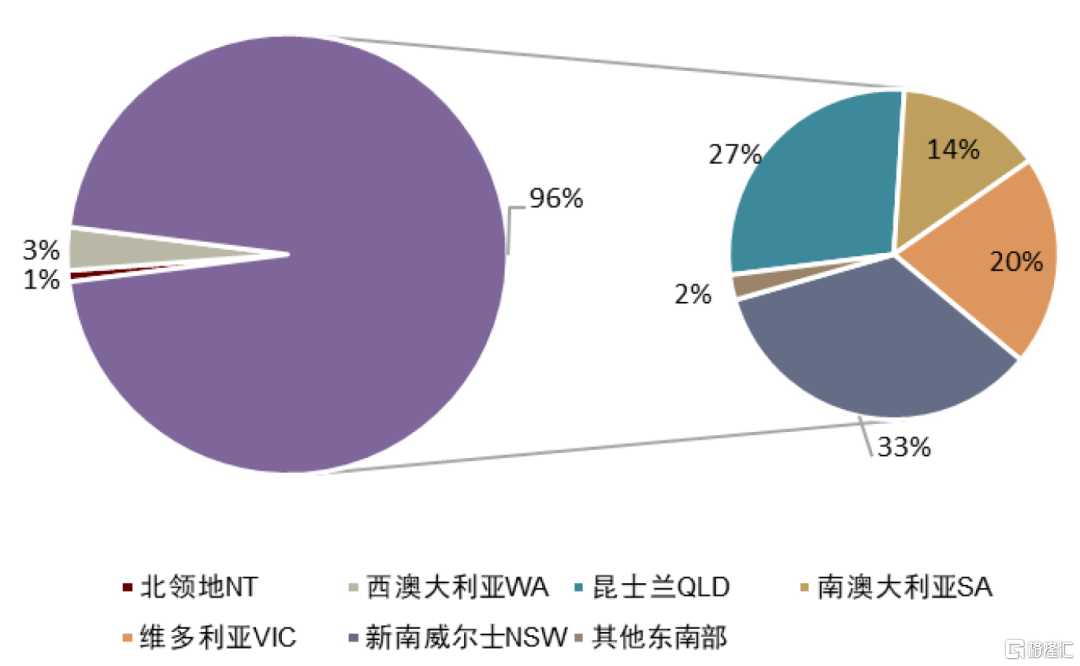

表前大儲或將起量,東南部電網有望成為裝機主力。根據我們統計,2022年以來澳大利亞市場公開電化學儲能項目儲備規模達10.7GW/25.4GWh,其中東南部電網規劃裝機容量超過96%,主要分佈在新南威爾士州、昆士蘭州、維多利亞州。

圖表25:2022年澳大利亞公開儲能項目容量分佈(按區域,截至2022年11月)

資料來源:Energy Storage News,中金公司研究部

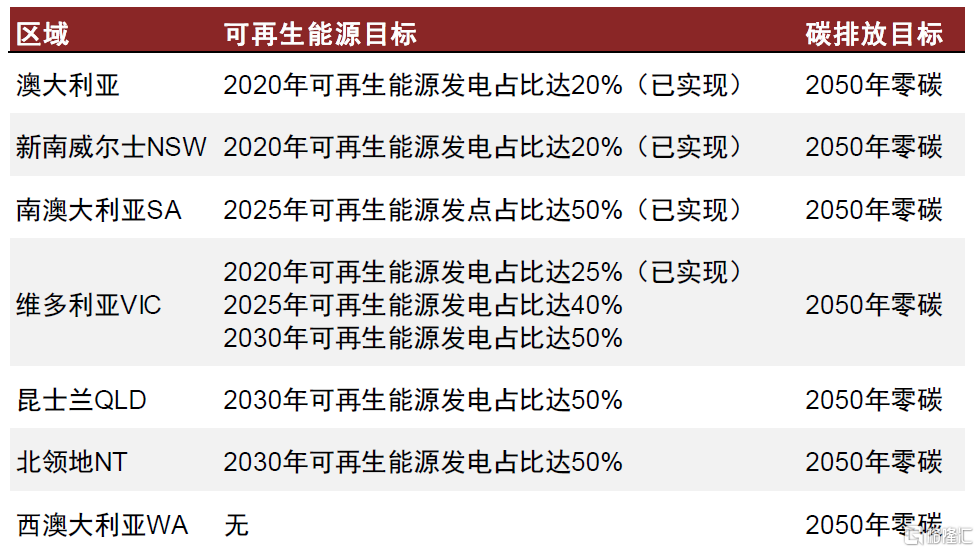

中長期看,高VRE發電目標驅動電化學儲能裝機。澳大利亞雖可再生能源發電目標已在2020年實現,但在其2050年零碳排放目標的指引之下,各州逐步確定更高的可再生能源發電目標,例如維多利亞州、昆士蘭州和北領地的目標均為2030年可再生能源發電佔比超過50%,驅動電化學儲能裝機。

圖表26:澳大利亞全國及各州可再生能源發電及碳排放目標(2022年12月10日統計)

資料來源:澳大利亞政府官網,各州政府官網,IEA,中金公司研究部

表後市場:分佈式光伏賦予潛力,政策補貼、分時電價、虛擬電廠等助推發展

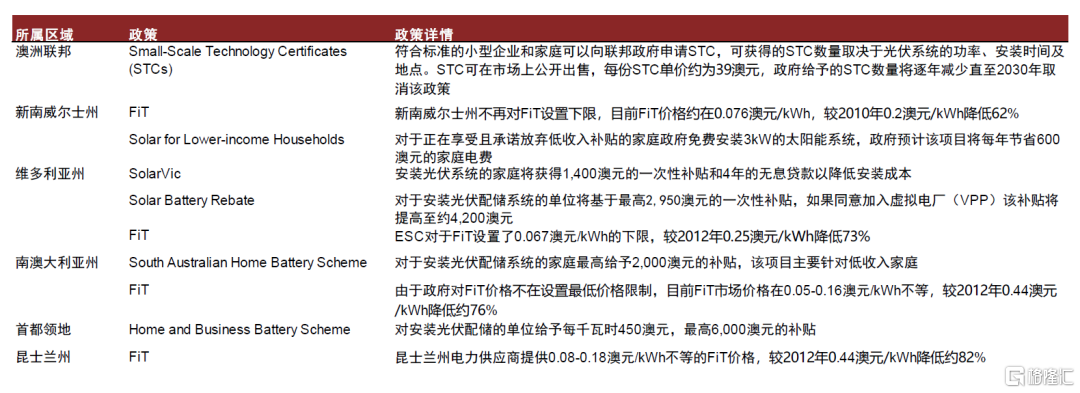

補貼政策及FiT退坡驅動表後儲能發展。

圖表27:澳大利亞聯邦和部分州地區對光伏和儲能的補貼政策(2022年12月10日統計)

資料來源:Instyle Solar,中金公司研究部

分時電價、虛擬電廠等賦能配儲更高收益。

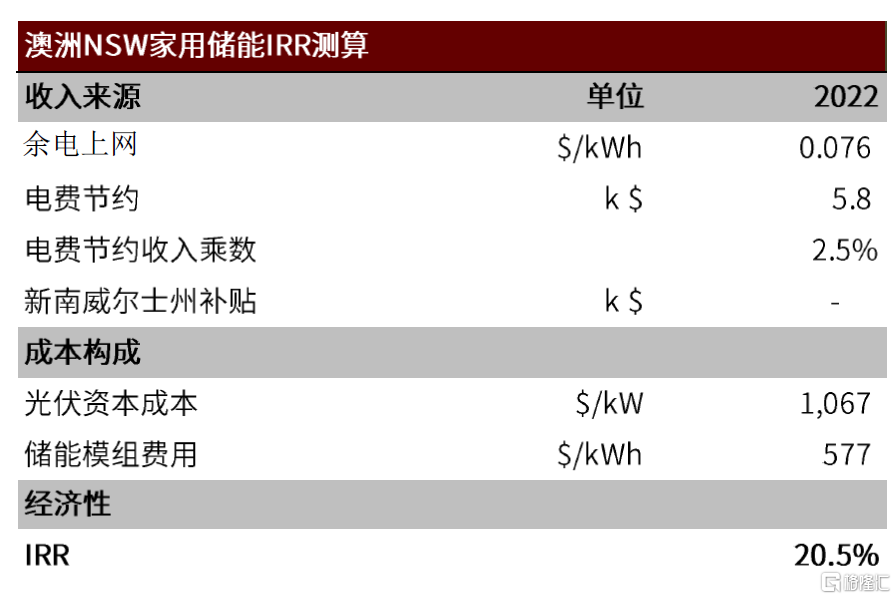

► 分時電價:以新南威爾士州為例,如採取分時電價的模式來計算電費,電力供應商AGL的報價分別為峯平谷0.56/0.25/0.17澳元/kWh。假設家庭安裝10kW光伏並配置6kW/25kWh儲能,經過我們的測算該項目IRR可達20.5%,具有較好的經濟性。

► 虛擬電廠:南澳大利亞的虛擬電廠模式幾乎全部減免光儲投資成本、激勵儲能裝機。目前,南澳虛擬電廠已有約6,000個安裝光儲能系統的家庭加入特斯拉VPP項目,特斯拉預計在未來將總數拓展到50,000個家庭。

圖表28:2022年澳洲新南威爾士家用光儲IRR測算

資料來源:Lazard,州政府網站,中金公司研究部

局部地區小電網激勵自發電需求。除經濟性外,離網的電力需求亦會驅動用户配置光伏和儲能系統。澳大利亞光照資源充足,未來隨着光伏和儲能系統成本逐年降低,我們認為離網式光伏+儲能的方式有望替換油氣發電機,以更低的成本提滿足能源需求。

市場空間測算

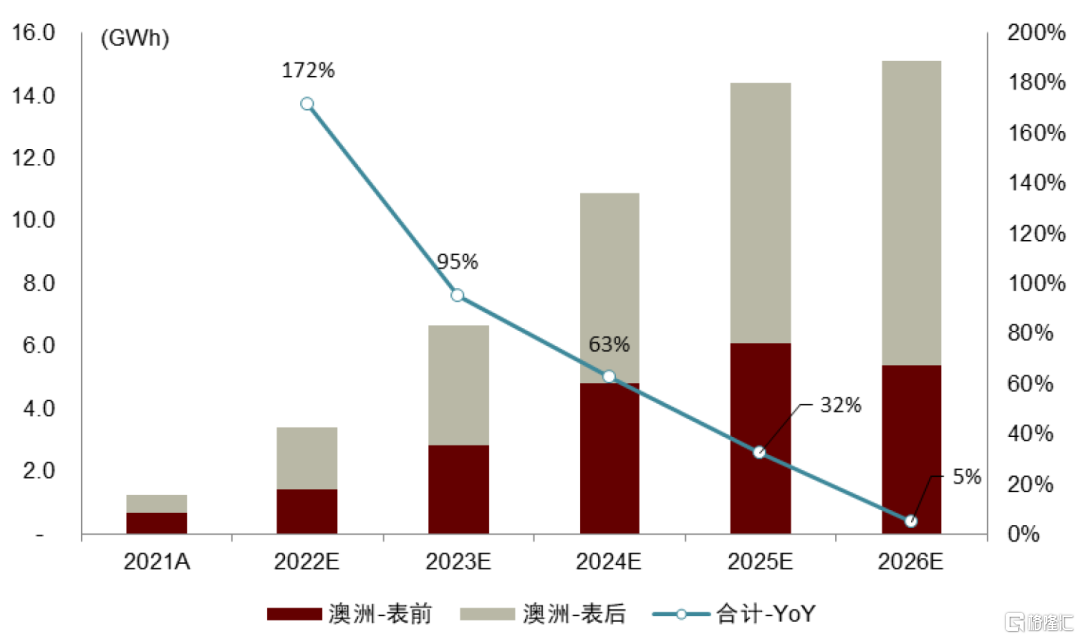

短期看,我們預計2023年澳大利亞電力系統中新增電化學儲能裝機達7GWh,其中表前/表後市場分別為3/4GWh。展望未來,我們認為澳大利亞市場分佈式光伏裝機規模較大、FiT退坡後持續驅動表後儲能裝機,表前市場主要受益於東南部電網靈活性資源缺乏,預計2026年澳大利亞新增電化學儲能裝機15GWh,其中表前/表後分別為5/10GWh。

圖表29:2021-2026年澳大利亞電化學儲能裝機預測

資料來源:BNEF,GWEC,中金公司研究部

其他國家儲能市場展望

目前全球儲能裝機集中於美中歐澳等國家,其他國家隨風電光伏裝機量提升有望迎來快速發展。2021年美中歐澳日韓等國儲能全球裝機量佔比達97%,其他國家裝機佔比僅約3%,從裝機結構來看,發電側儲能裝機佔比43%、工商業/家儲等表後儲能裝機佔比約32%。我們認為其他國家用電需求基數高、風光等波動性可再生能源裝機量佔比持續提升,有望驅動儲能需求;同時部分國家電力系統基礎建設,有望驅動微網等分佈式供能的儲能需求,保障居民供電可靠性。

風光裝機佔比提升驅動儲能需求

巴西、菲律賓、泰國等發展中國家通過目標規劃、補貼政策等方式驅動風光裝機。預期眾多發展中國家風光裝機及發電量佔比快速提升。2021年巴西、土耳其、墨西哥和印度風光發電量分別佔總發電量的10.91%、11.78%、9.62%和8.04%,BNEF預期在2030年,其風光發電量佔比將分別提升至29.05%、39.02%、18.33%和24.36%。

圖表30:部分國家2012-2030年風光發電佔比及預期

資料來源:BNEF,中金公司研究部

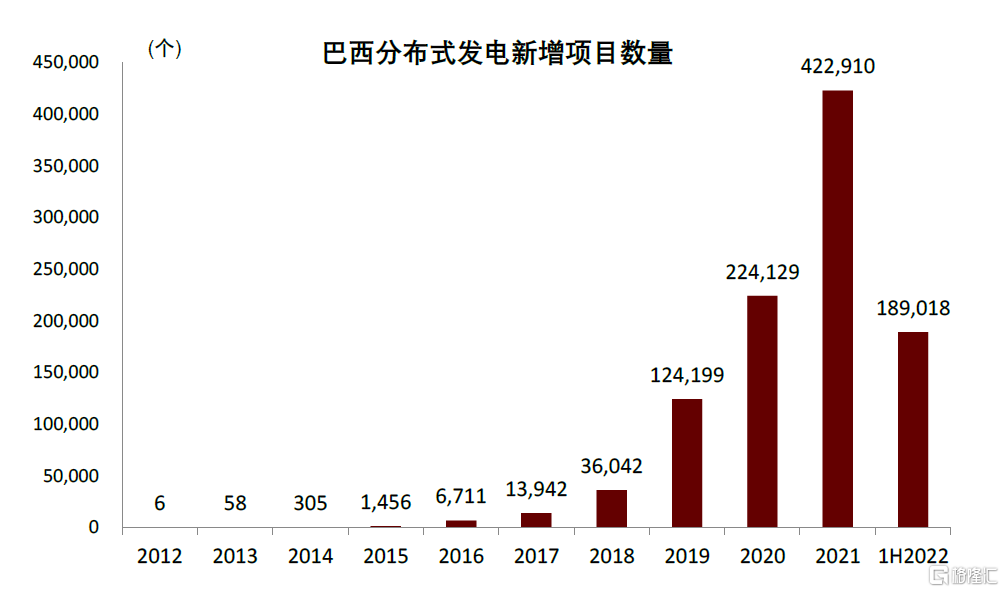

以巴西為例,過去十年間政策驅動分佈式光伏裝機高增,電網基礎設施薄弱逐步成制約因素。在持續的“淨計量”政策刺激之下,巴西分佈式光伏項目數量持續高增,2021年新增項目數量已突破42萬個。而另一方面,持續增長的風光裝機對巴西原本並不發達的電力系統帶來巨大挑戰,政府需通過改善電網基礎設施或增強靈活性資源等方式適應波動性可再生能源的大規模接入問題。

淨計量上網電價逐步退坡,同時鼓勵分佈式儲能裝機。2022年1月,巴西頒佈14,300號聯邦法律,2023年起將針對分佈式發電項目執行新的“淨計量”政策,主要變化點包括:1)分佈式光伏上網電價需支付配電系統使用費與能源關税,支付比例將從2023年起逐步增加(原先無需支付,分佈式發電對電力系統產生的額外成本由全電網消費者承擔,即存在交叉補貼);2)要求3-5MW的分佈式光伏必須配備一定儲能方可享受淨計量政策。

圖表31:巴西分佈式發電項目數量持續高增

資料來源:ANEEL,中金公司研究部

除巴西之外,我們看到2021年以來,印度、菲律賓、智利等發展中國家均通過政策手段驅動表前及表後儲能裝機。

► 印度:2022年7月,印度政府規定2023年風光發電輸送電量的1%需來自儲能,並計劃在2030年將目標要求提升至4%,我們根據其風光裝機預期測算隱含儲能總裝機量超70GWh。

► 菲律賓:2021年,政府在能源計劃中明確,將按照10%-20%的光伏裝機來配置包括儲能、水力、LNG等非波動電力來源以保障電網穩定;同時政府規定光伏FiT上網電價以每年6%的速度退坡,驅動表後側儲能經濟性。

► 智利:2022年11月,智利政府在2022年通過了一項允許向儲能電站支付容量電費的法案,以協助達成2030年關閉所有煤炭發電廠的目標,並計劃在10年間增加2GW的儲能系統。

► 泰國:2022年9月政府新能源裝機規劃2022-2030年國家配電公司通過PPA採購5.2GW新能源裝機的電力,其中包括光伏配儲1.0GW。

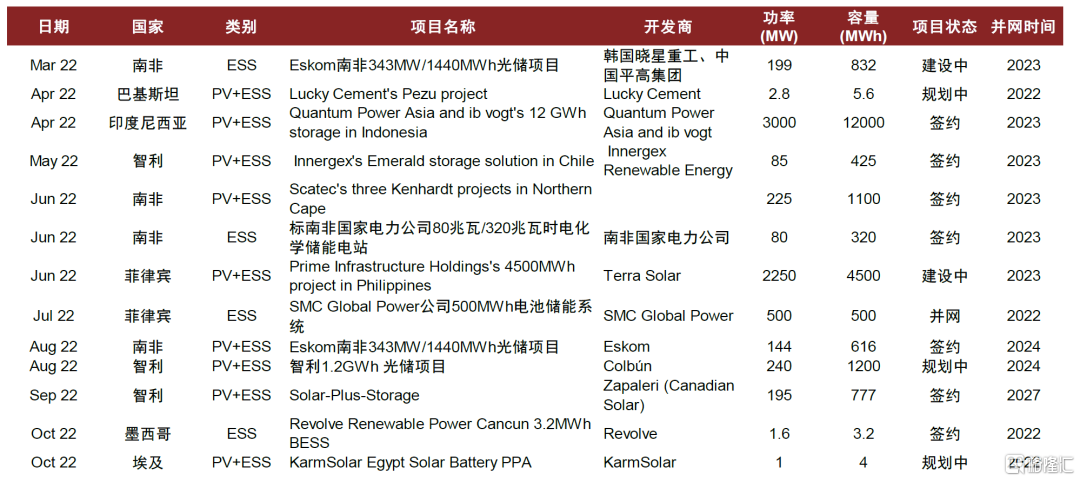

2022年以來,我們統計發展中國家陸續落地眾多大型表前光儲項目。

圖表32:發展中國家部分大型儲能項目規劃

資料來源:Energy Storage.News,北極星儲能網,中金公司研究部

電網薄弱帶來保障電力系統穩定的儲能需求

我們認為部分發展中國家電力基礎設施相對薄弱、電網覆蓋率低、停電次數多,將帶來部分保障供電系統穩定性與離網式儲能需求。

圖表33:2020年各國電網覆蓋的人口比例

資料來源:The World Bank,中金公司研究部

風險提示

全球儲能需求不及預期。一方面風光裝機持續高增驅動儲能等靈活性資源需求,同時各國通過政策補貼、完善市場機制等方式提升儲能經濟性。若未來光伏風電裝機量增長放緩將影響配儲需求,同時,若未來儲能補貼退坡、儲能盈利模式開拓不及預期,儲能經濟性將受到影響,最終影響全球儲能需求量。

儲能市場競爭加劇。目前儲能電池及PCS等產能正快速擴張,若未來時長需求放緩而產能快速擴張出現產能供大於求,市場競爭可能加劇,進而影響企業盈利水平。

More Content