日前,國務院副總理劉鶴在第五輪中國-歐盟工商領袖和前高官對話上“房地產是國民經濟的支柱產業”引起廣泛關注,時隔近20年,地產行業再被視為支柱行業背後的意義是不言而喻的。政策端的超預期表現將加快市場信心修復。

當然,過去房地產行業“高槓杆、高週轉”的發展方式註定一去不返,政策強力支持下,房地產行業會更加強調向新發展模式平穩過渡。而所謂的新模式,實質就是要回歸到產業基本面,迴歸房地產的居住屬性、民生屬性,首當其衝的就是開發方向和模式的優化和轉變。比如從以前偏重商品房開發到強調租購併舉,比如從投建一體,到投資與開發相分離。這就不得不提到近兩年熱度持續高漲的代建賽道。

得益於顯著的輕資產、抗週期優勢,代建在整個地產下行週期顯示出了超強韌性,尤其是對政府代建以及紓困項目的參與,優質代建商依託強大的品牌影響力和信用背書,有效地緩解了多方矛盾,對整個市場信心的提振起到了極大地促進作用,真正同時釋放出經濟和社會價值,其長期價值潛力也由此彰顯。

近期舉辦的第七屆“格隆匯·全球投資嘉年華·2023”上,在“金格獎”——大中華區卓越上市公司評選環節,國內代建龍頭綠城管理(9979.HK)就斬獲“投資價值獎”“卓越董祕”兩獎大項。

據悉,格隆匯“金格獎”——大中華區卓越上市公司評選以“全球視野,下注中國”為初衷,以上海、深圳、中國香港和美國的上市公司為對象,旨在打造投資圈中最具參考意義的上市公司榜單。“格隆匯·全球投資嘉年華”是資本市場每年規模盛大的投資峯會,集結市場數千名機構投資者和數百家優質上市公司,齊聚一堂,探討未來投資方向。

其中,“年度投資價值獎”甄選了真正具有投資價值的公司,入選企業均為整個市場中具有核心競爭力的公司。綠城管理控股主營業務領先行業,商業模式和盈利能力經過反覆檢驗,完善的公司制度和不斷鞏固的人才團隊優勢亦為公司可持續發展提供助力,其投資價值獲得了外界的廣泛認可。

“年度卓越董祕”則旨在表彰企業董祕的專業能力。董祕不僅是上市公司對資本市場的“外交官”與“發言人”,更是投資者判斷公司價值的重要紐帶與窗口。張盼盼女士作為綠城管理董祕,上市以來在協助公司信息披露、投資者關係管理、股權事務管理、公司治理等方面的能力深受行業與投資人認可,最終在定量數據分析和專家評審團的綜合評選中獲此殊榮。

抗週期+穩增長,代建龍頭領先優勢再強化

抗週期是代建在本輪地產深度調控中展現出的最強特徵之一。

在行業全面向好時,具備品牌和服務優勢的代建開發商客源不愁,充分享受行業發展紅利。行業下行週期,不涉及股權投入和投資的代建公司,資產貶值風險更小,即使與同樣輕資產、穩現金流的物管企業相比,代建企業整體更佳的獨立性也令其韌性更強,保持高毛利、高淨利、高派息的綠城管理更是獨樹一幟。

反映在資本市場,可以看到在地產和物管企業市值一路縮水的情況下,綠城管理股價屢次新高。回顧這一時期,綠城管理在優化商業代建、政府代建、資方代建業務結構,確保穩健增長,積極尋求業務升級新機遇的戰略部署,成為打動投資人的關鍵。

在挖掘業務增量方面,擴大政府代建是一個重要方向。一方面,十四五期間,保障性租賃住房成為國家發力重點,廣發證券預計巨量的保障房建設將為代建行業帶來441.45-618.45億元的增量。

另一方面,在流動性限制下,地產投資由頭部民營房企主導的格局扭轉,地方政府、國央企、城投公司等國有資本逐步成為拿地主體,AMC金融機構、REITs、CMBS等股權類投資基金也在逐步加大對地產投資的影響力,傳統的地產行業底層邏輯被重塑。但上述公司的品牌力不足,地產開發實踐有限,在加速盤活手中土地資源的現實需求下,綠城管理把握住了增長機遇。

基於“中國最大的保障房承建商”的業務優勢,截至22年第三季度,綠城管理政府及國企累計新拓代建面積達到1428萬方平方米,同比增長23.8%;對應政府及國企的累計信託代建費約35.4億元,同比增長25.5%,其中第二、第三季度,公司政府及國企新拓代建面積增速分別達到120.9%、97.7%,整體呈現出良好的加速增長態勢。更多涉及廣泛社會羣體的標杆項目打造,將持續放大綠城管理的品牌勢能,為公司業務持續增長帶來更多正面影響。

儘管不少民企在關注到代建身上更強的“穩增長”力量後,也在加大代建賽道佈局,但仍難以與綠城管理形成競爭。

首先,綠城管理的先發優勢顯著,成熟的業務經驗和服務體系,以及在大量業務經驗中積累的客户資產和人才團隊,都將令後來者難以望其項背。其次,代建根本上是服務業,對傳統房企來説要適應自身角色從甲方到乙方的轉變,服務思維從to C轉向to B,本身就是不小的挑戰,部分玩家仍在自我適應的時間裏,擁有央企信用背書和多年精品房地產開發口碑的綠城管理,會繼續擴大政府代建業務規模和優勢。

事實上,綠城管理所面臨的競爭遠沒有想象中的那麼大。地產行業持續出清,基本面仍舊穩健的頭部央企,憑藉資源與資金優勢,大概率會在既有業務領域尋找盈利空間更大的優質項目,不會將有限的團隊力量投入代建。而信用出現缺失的民營房企,品牌受損,在代建領域的競爭力也將大打折扣,綠城管理在代建領域可預期的民營競爭者實際或將呈現減少態勢,公司的行業優勢有望繼續強化。

“保交樓”賦予代建新內涵,資方代建增勢迅猛

行業調整過程中,部分民營房企面臨資金鍊斷裂、債務違約等情況,這類企業下屬項目出現停工,“保交樓、穩民生”也因此成為2022下半年以來的政府和行業工作重點,代建模式成為國家層面盤活不良資產的重要方式,對應資方代建迅速崛起。

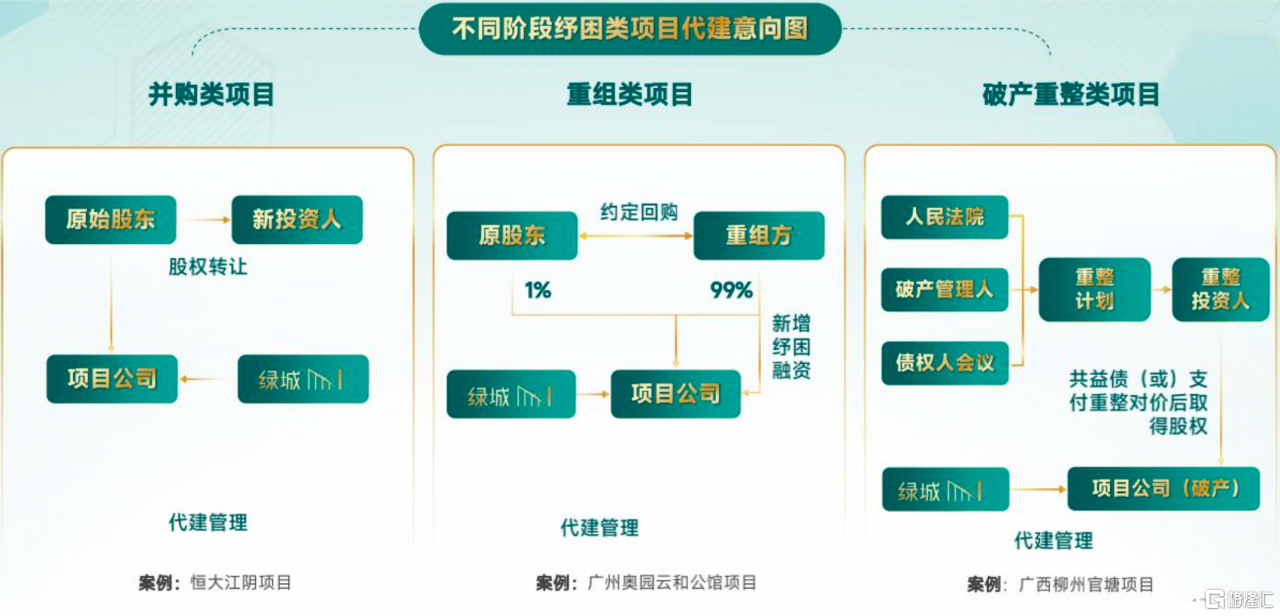

隨着“保交樓”專項基金等落實,金融機構成為“保交樓”工作中主要的資金提供方,對專業代建服務提出了較大需求,中信建投預計2022年全年不良項目的規模達到9325億元,對應的資方代建市場擴容規模約在373億元。綠城管理作為賽道領航者率先開始探索,目前已經能夠針對不同類型的紓困項目提供定製化服務。

來源:公開信息

例如,併購類項目上,綠城管理與中糧信託合作的原恆大江陰項目,已經重新統籌規劃運營思路並解決農民工工資及部分供應商欠款問題,啟動項目續建;重組類項目,綠城管理受相關資方委託,為奧園廣州雲和公館項目提供代建服務,目前項目正有序推進;針對批產重整類項目,綠城管理響應柳州市中級人民法院招募參與類廣西官塘投資發展有限公司破產後的重整計劃。

反映在經營數據上,從2021第四季度到2022年第三季度,綠城管理來自金融機構的新籤代建面積佔比由2.2%提升至6.5%,新籤代建費佔比由8.4%提升至10.9%,短短四個季度,公司資方代建費貢獻已經超過13億元,業務迅猛程度可見一斑。

隨着金融機構逐漸向自投、融資領域延伸,綠城管理也把握市場機遇,在項目勾地與融資階段與資方對接,前置鎖定代建業務,目前已與北谷金融落地浙江温州和義烏兩大項目。同時,公司展開了積極的金融撮合服務探索,目前已完成與喜神資本、北谷金融、中基城投等機構簽署,在始終堅持輕資產屬性,不出資、不提供徵信的原則下,探尋更大業務空間。

從與金融機構合作介入問題房企紓困,到為有資金需求的代建項目及委託方提供金融撮合服務,綠城管理實際上已經具備向海外專業基金管理人和項目管理人轉型的初步雛形,為綠城管理的業務模式繼續向上升級,創造更大價值提供了契機。

小結

站在當下,代建為信任缺乏的樓市提供了一個行之可靠的解題方案。放眼未來,在行業全面啟動新發展模式探索的背景下,投資與開發相分離的輕資產大概率將成為趨勢,代建的主流地位將得到越來越多的認可。

綠城管理依靠敏鋭的市場嗅覺,在發展窗口期進一步深化完善了“3+3”業務模式,即在商業代建、政府代建、資方代建三項代建主業基礎上,配套了金融服務、產城服務及產業鏈服務,為向未來社區、城市更新、共有產權房、總部基地、環境改造、學校等的持續多元拓展奠定了堅實基礎,令公司的長期價值釋放具備更大確定性,預期在資本市場也將享有更高的估值體系。

More Content