本文來自格隆匯專欄: 李迅雷金融與投資,作者:李迅雷

剛剛召開的中央經濟工作會議提出,明年經濟工作要從戰略全局出發,着力擴大國內需求。要把恢復和擴大消費擺在優先位置。增強消費能力,改善消費條件,創新消費場景。多渠道增加城鄉居民收入——這一提法非同尋常,充分説明中央對於發揮消費在穩增長中的基礎作用給予高度重視。那麼,應該如何理解消費對穩增長的重要性,如何把恢復和擴大消費擺在優先位置呢?本人曾在這次中央經濟工作會議召開前夕,就如何發揮消費在穩增長中的基礎作用提出建議。本文擬在此基礎上再作補充和完善。

從短期數據看今年消費非常疲弱

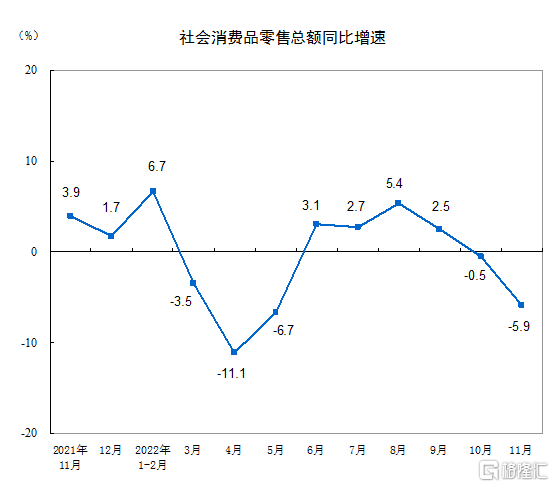

從國家統計局剛公佈的數據看,11月份社會消費品零售總額38615億元,同比下降5.9%。其中,除汽車以外的消費品零售額34828億元,下降6.1%。同時,1—11月份社會消費品零售總額40萬億元,同比下降0.1%。其中,除汽車以外的消費品零售額358490億元,下降0.2%。如果扣除通脹因素,則下滑幅度更大。

數據來源:國家統計局

消費疲弱的原因,一方面受累於俄烏衝突、疫情及全球性高通脹等,致使外需下行、國內房地產轉弱等影響,今年的經濟增速下行壓力較大。經濟增速下降則導致居民收入增速下降。另一方面,則受預期轉弱影響,居民存款出現顯著上升,例如,僅11月份住户存款就增加2.25萬億元,消費便相應減少。

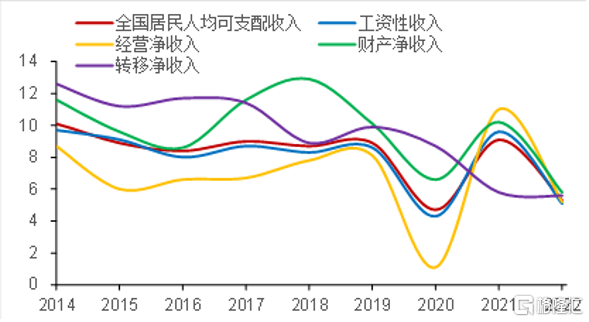

全國居民人均可支配收入同比增速(%)

來源:Wind,中泰證券研究所

居民存款的大幅增加,説明避險性需求在上升,這對於短期消費帶來不利影響。

拉動消費的長期因素也不樂觀

消費的增長,主要取決於三大因素,一是居民收入的增長,二是居民可支配收入中消費的佔比水平,三是中低收入羣眾的收入佔比。

首先看第一個因素,在經濟增速下行壓力依然存在的背景下,要大幅提高居民收入水平的難度較大。居民收入的增速一般與GDP增速的相關度比較高,例如,今年前三季度的GDP增速為3%,而居民的人均可支配收入增長為3.2%,明年我國經濟增速會有所上升,但不會大幅上升,故通常情況下消費增速也很難大幅提升。

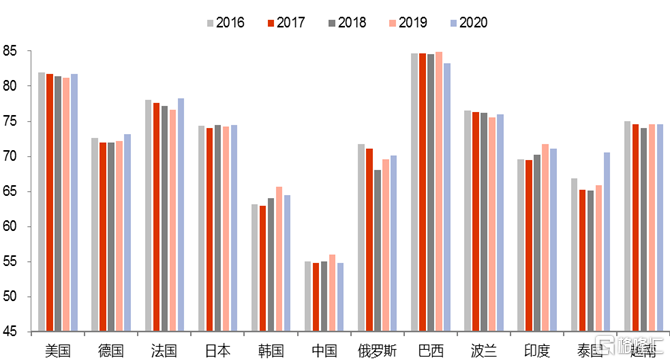

再看第二個因素,從國際比較看,由於我國居民部門的儲蓄率較高,消費率較低,不僅大大低於發達經濟體,也顯著低於發展中經濟體,除了與我國傳統節儉文化因素有關外,還與教育、醫療、養老等社會保障度相對較低有關。

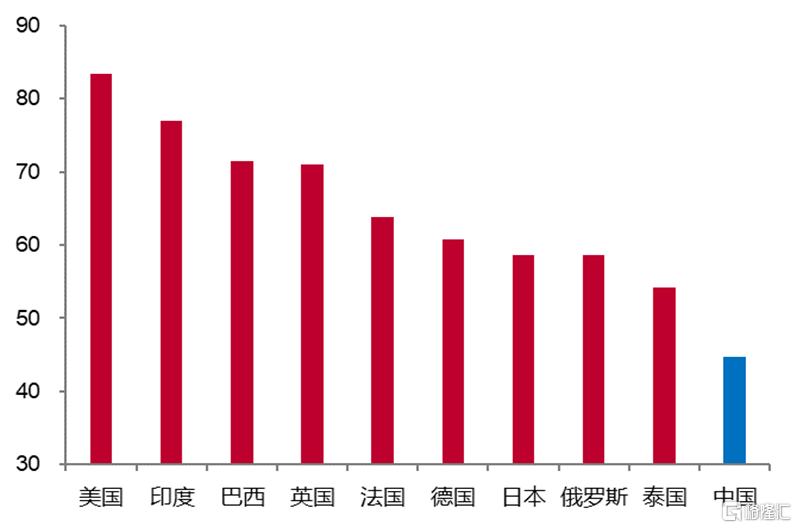

各國居民最終消費佔GDP比重(%)

來源:WIND,中泰證券研究所

從上圖中發現,美國GDP中,最終消費的貢獻超過80%,法國超過75%,德國和日本、越南和印度均在70%以上,因此,我國55%左右的比重顯然過低了。

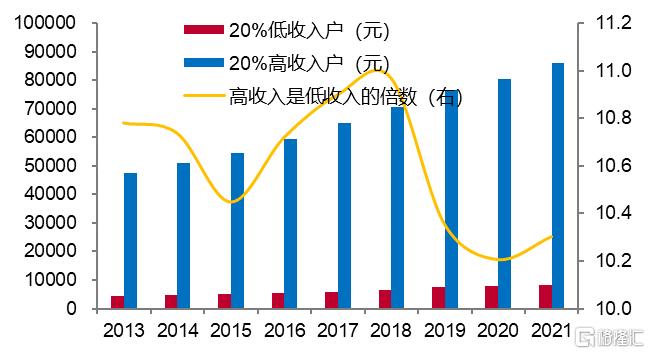

最後看第三個因素,即中低收入羣眾的收入在居民部門總收入中的佔比偏低。因為中低收入羣眾才是消費的主力,即邊際消費傾向高於高收入者。由於受疫情影響,從國家統計局的數據看,2021年以來我國高收入組與低收入組的收入差距又出現了擴大,這顯然不利於消費的增長,故縮小收入差距、提高中低收入組的收入佔比顯得尤為重要。

我國居民人均可支配收入的結構

來源:WIND,中泰證券研究所

三大對策:

發揮好消費對穩增長的基礎作用

2021年末的中央經濟工作會議,提出我國經濟面臨“需求收縮、供給衝擊和預期轉弱”三重壓力,引起了大家的熱議和共鳴。2022年我國雖然採取了積極財政政策和穩健的貨幣政策來應對,展望2023年,對我國經濟有舉足輕重影響的房地產和出口依然不容樂觀;基建投資固然可以作為逆週期的政策工具,會繼續保持較快增速,但不能完全對沖房地產和製造業投資增速的下行。

眾所周知,經濟靠投資、消費和出口這三駕馬車來拉動,在2023年投資和出口都趨弱的背景下,要穩住經濟大盤,發力點應該在消費這駕馬車上。黨的二十大報吿也提出,要“增強消費對經濟發展的基礎性作用”,那麼,如何發揮好消費這一基礎性作用呢?

我認為,提高居民整體收入水平,尤其是中低收入羣眾的收入水平顯得非常重要,從政府部門、企業部門和居民部門這三大部門的利益分配體制機制改革的角度看,為此提出三條建議:

第一,增加國家財政對居民部門的支持力度,穩步提高居民部門可支配收入佔GDP的比重。依據國家統計局對居民部門可支配收入抽樣調查的數據加以彙總,我國居民收入佔GDP的比重歷年來都在45%左右,而全球平均水平大約為60%,這是我國消費對GDP貢獻相對低的主要原因。在最近發佈的《擴大內需戰略規劃綱要(2022—2035年)》中,也提出要“提高勞動報酬在初次分配中的比重”。

2020年部分國家居民可支配總收入/GDP

來源:彭博、CEIC、wind,中泰證券研究所

當然,需要説明的是,我們居民部門的實際可支配收入總額應該高於國家統計局抽樣調查的數據,但被低估的部分收入,應該主要集中在居民部門的高收入組中,這部分收入對於消費拉動的作用有限。

近兩年來政府通過減税、降費或退税的方式來改善企業的經營環境,支持企業發展,實際上就是政府部門向企業部門轉移收入。從目前看,儘管這一方式取得了明顯效果,但仍難以從根本上扭轉“需求收縮”和“預期轉弱”的狀況,説明“授人以漁”的方式,受到了“魚”(需求)不足的約束。不妨採取“放水養魚”的方式,即政府部門向居民部門轉移收入。

可以通過三種方式來進行收入轉移,一是定向轉移,即定向給低收入羣體進行轉移支付,如增加低保人羣收入補貼,確保他們不返貧。二是提高社會保障水平,如用財政資金加大填補社保第一支柱缺口的力度,同時也進一步擴大企業年金、職業年金和個人養老金等的二、三支柱的體量;繼續推進教育、醫療體制的改革,降低老百姓在教育和醫療方面的負擔。三是實現普惠制,考慮到地方財政的困難,建議2023年中央財政發行1.5萬億元特別國債,向全體公民發放消費券,規模不低人均1千元。

根據過往地方政府發行消費券對消費拉動的經驗數據,一般乘數在3-4倍左右,即100元的消費券花費,可以帶來300-400元的消費額,那麼,1.5萬億元的消費劵,能帶來4.5-6.0萬億元的消費額呢?即便按4.5萬億元計算,將使得2023年的社會消費品零售總額多增長10%以上,完全可以彌補出口增速下行的缺口,且不足以增加通脹壓力,同時也有利於穩增長目標的實現。

第二,多渠道增加居民的財產性收入,提高居民的消費底氣。二十大報吿提出,探索多種渠道增加中低收入羣眾要素收入,多渠道增加城鄉居民財產性收入。今年以來,隨着全國房價的普遍回落,居民部門的財產性收入將顯著減少。為此,一方面要多管齊下,穩房價、穩地價、穩預期,另一方面,為居民部門提供新的增加財產性收入的渠道,即從過去主要從房地產投資獲得財產性收入,轉向從增加金融資產配置上獲得財產性收入。這就需要在政策支持資本市場發展,在當前權益類資產的估值水平總體偏低的情況下,守住不發生系統性風險的底線,同時積極鼓勵機構投資者的長期資金入市,在高水平開放政策下提高外資的入市比例。

而在《擴大內需戰略規劃綱要》中也提出,完善股份制企業特別是上市公司分紅制度。完善股票發行、信息披露等制度,推動資本市場規範健康發展。創新更多適應家庭財富管理需求的金融產品,增加居民投資收益。探索通過土地、資本等要素使用權、收益權增加中低收入羣體要素收入。

第三,積極倡導第三次分配,改善居民部門內部的收入結構,提高中低收入羣體的收入佔比。我國居民收入結構中,高收入羣體的收入佔比過高現象長期存在,從國家統計局公佈的數據看,佔總人口前20%的高收入組的人均水平超過後20%低收入組十倍以上,故發展社會慈善事業、鼓勵富裕階層捐款非常必要。我國目前社會捐款規模佔GDP的比重與全球平均水平相比,差距非常大,故發展空間也很大。如數據顯現,2021年,我國社會捐贈佔GDP的比重為0.2%,美國則達到2.3%。通過促進第三次分配規模不斷擴大的方式,可以提高中低收入羣體的收入水平,從而促進消費。

總之,增加中低收入羣體的收入水平,在防疫政策優化的背景下,不僅能夠改變需求收縮的現狀,還可以提振信心、扭轉預期轉弱局面。國家把更多的財政資源向居民部門傾斜,比向企業部門傾斜更符合底層邏輯,更有利於穩增長的可持續性。目前,我國的資本形成對GDP的貢獻仍在40%左右,大約是全球平均水平的兩倍,未來要實現“把擴大消費擺在優先位置”的目標,建議未來最終消費對GDP的平均貢獻上升至65-70%左右,資本形成對GDP的平均貢獻下降至25-30%左右。

More Content