本文來自格隆匯專欄:中金研究,作者:陳健恆 東旭 等

事件

為維護銀行體系流動性合理充裕,2022年12月15日人民銀行開展6500億元中期借貸便利(MLF)操作和20億元公開市場逆回購操作,充分滿足了金融機構需求[1]。當日有5000億元MLF和20億元逆回購到期,實現MLF淨投放1500億元。

評論

央行本月MLF操作放量續作,是繼12月5日降準資金落地以來的再一次資金投放支持,疊加本次淨投放1500億元,12月以來央行合計向市場釋放中長期資金約6500億元,貨幣政策仍維持合理充裕。

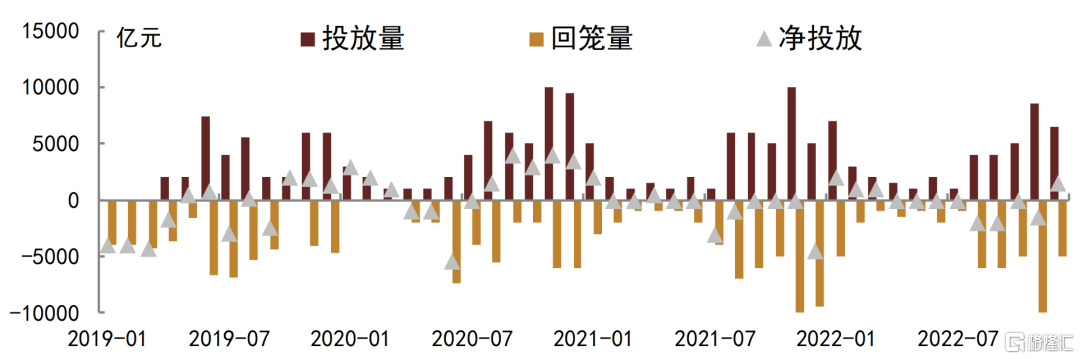

一、近些年央行MLF放量續作多發生於經濟承壓、或流動性、信用等債市風險抬升階段

2019年以來,央行還曾在2019年5-6月和8月、2019年10-12月、2020年1-3月、2020年8-12月、2022年1-3月超額續作MLF。其中,

2019年5-6月和8月是在包商銀行破剛兑背景下,市場資金融出意願降低導致流動性出現分層,為緩解市場情緒、改善資金面緊張情況,央行小幅超額續作MLF、加大逆回購投放規模,並對中小銀行提供定向流動性支持操作。

2019年10-12月,經濟基本面整體承壓,但由於9月以來豬肉價格明顯抬升引發年內通脹高企預期,市場對於貨幣政策寬鬆預期走弱,投資者情緒趨於謹慎,也導致債市出現明顯調整,央行在四季度連續三個月超額續作MLF共計5000億元以上,也主要在經濟基本面尚未企穩情況下呵護市場情緒、穩定市場信心。

2020年1-3月,新冠疫情爆發初期,為緩解市場恐慌情緒、緩解流動性緊張情況,央行在MLF零到期的情況下累計投放6000億元MLF,為市場提供中長期資金。

2020年8-12月,隨着信用債市場違約事件不斷出現,信用債市場受到較大沖擊,同時在銀行壓降結構性存款的過程中,資金面也趨於緊張,央行在此背景下在8-12月通過超額續作MLF實現中長期資金淨投放1.6萬億元,以緩解流動性緊張狀況,並幫助穩定債券市場預期。

2022年1-3月,在經濟承壓背景下,一季度各類穩增長政策發力,央行也通過超額續作MLF實現淨投放4000億元中長期資金,為金融機構寬信用創造條件。

總體來看,近年來央行多在經濟承壓、或流動性、信用等市場風險抬升階段加大MLF淨投放規模,多為穩定經濟增長、緩解流動性緊張、穩定市場情緒與預期等目的。

圖表1:2019年以來央行續作MLF情況

資料來源:同花順,中金公司研究部;數據截至2022年12月

二、此次央行放量續作一方面在於呵護市場信心,另一方面也是對近期疫情反覆下經濟走弱的託底

央行放量續作一方面可能也是出於穩定、呵護市場信心考慮。12月以來隨着降準資金落地、財政投放、潛在企業淨結匯支持等,銀行間市場流動性重返寬鬆,資金價格普遍回落至年內較低水平,但現券市場仍維持震盪為主且表現分化,利率並未跟隨資金價格回落而下行。

一方面是防疫政策優化以及地產政策出台,推升市場對後續經濟復甦的樂觀預期。即便是貨幣政策目前仍偏寬鬆,但市場也比較擔心一旦經濟反彈得到確認,貨幣政策會開始收緊、2020年4-5月債市反轉的情況重現。雖然市場對短期資金面的擔憂有所減弱,但對明年的資金面預期相比之前偏緊。

另一方面則還是在於此輪理財“負反饋”鏈條未見明顯修復,市場信心和需求起色不明顯,債市做多熱情不高。比如我們看到同業存單作為流動性寬鬆向債券市場傳遞的接力棒之一,受目前需求偏弱影響,利率水平始終高居不下,進而帶動短端券種降幅空間有限。存單利率高企也使銀行自身發行有所走弱,近期存單發行成功率下降且加權平均發行期限也有所縮短,均表明銀行在高成本下增加主動負債的意願降低,而主動負債的收縮又會影響到銀行超儲水平,削弱流動性供給。

在這一背景下,央行適時、適度的進行流動性支持,進一步向市場釋放短期內貨幣政策不會轉向的信號,有助於修復債市信心和需求。

此外,從我們近期報吿[2]中的梳理來看,歷次債市負反饋的改善均離不開央行流動性支持,對於此次破局之路也同樣適用。對於理財贖回拋壓,目前還是應鼓勵其他機構進行一定量的有效承接,比如銀行、保險等,但無論是哪類機構承接,都可能需要政策層面和資金面的進一步支持。

放量續作另一方面則是對近期疫情反覆下對經濟動能潛在走弱的主動應對。11月以來,各地疫情有所反覆,雖防疫政策有所優化,但初期難以避免會先迎來短暫的疫情反彈抬升,對應經濟短期內也會相應承壓。本週陸續公佈的11月金融、經濟數據來看,多項數據不及預期。

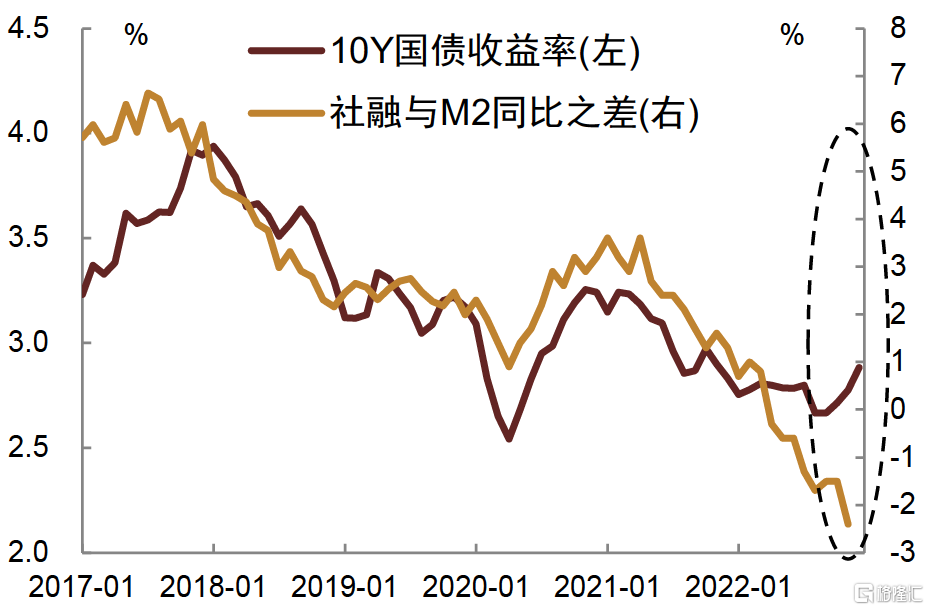

融資方面,信貸整體仍偏弱,且結構未見改善,居民端融資需求未見修復,企業端則主要依靠政策支持,同時社融分項上,信用債淨融資受理財贖回、債市調整影響,同比也有所走弱,對應我們看到11月社融增速與M2增速的缺口有所擴大,資金供給邊際仍強於融資需求,同時M2與M1同比增速差也在抬升,資金活性進一步降低。

經濟活動方面,地產投資未見起色甚至進一步走弱,消費持續偏弱,製造業投資增速放緩,失業率抬升,僅基建投資增速在政策支持下延續強勢。貿易方面,外需放緩下,出口同比增速持續兩個月負增長,且同比降幅加深。所以目前實際情況看,國內經濟動能的修復仍承擔了較大壓力,且這種壓力在疫情反覆和傳播下短期內可能仍會延續。

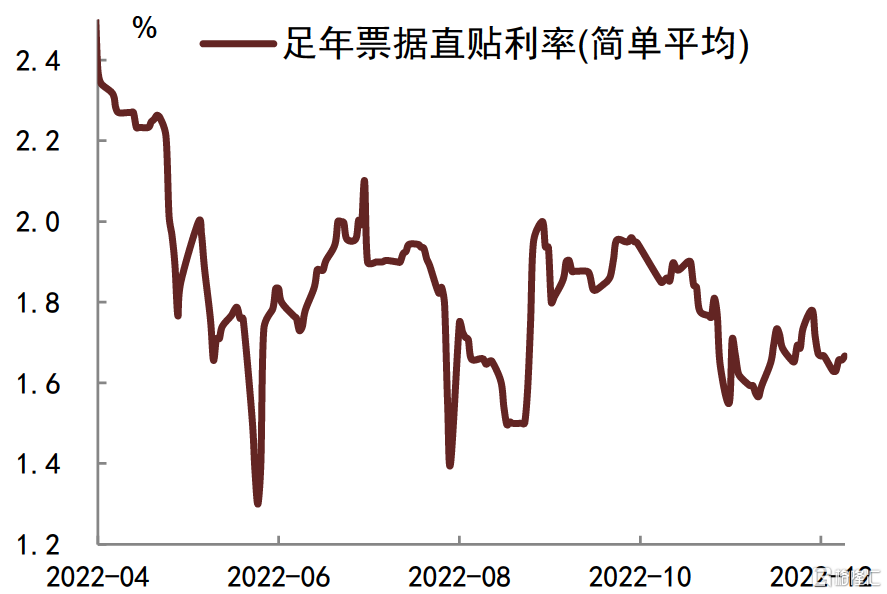

近期票據利率仍維持在較低水平,表明12月信貸需求起色不明顯;部分疫情擾動城市的線下活動受染疫影響修復偏弱,服務業起色不明顯;債市負反饋也開始影響實體債權融資,信用債一級發行持續降温,淨增連續4周為負,12月信用債融資可能進一步拖累社融表現。

在此背景下,央行放量續作MLF,也符合其跨週期調節的方向,維持穩健寬鬆的政策取向,向實體提供流動性支持,以對沖經濟下行壓力。

圖表2:近期票據利率回落

資料來源:Wind,中金公司研究部

圖表3:社融與M2同比增速缺口持續擴大

資料來源:Wind,中金公司研究

三、債市影響上,伴隨央行進一步流動性支持,我們認為市場信心或迎修復,債市需求有望回暖,貨幣政策短期內維持寬鬆的基調得到進一步確認,明年明顯轉向概率不大,目前債券利率呈現一定程度超調,具備不錯的參與價值

對債市影響上,伴隨央行流動性進一步的投放,我們認為市場信心短期內可能迎來一定修復,流動性的補足可以進一步平抑資金面的波動,利於引導存單等利率的回落,而債市信心的修復也會慢慢轉化成對債市需求的支撐,包括利率債等在內的前期明顯超調的券種可能會迎來利率的下行。

對於後續貨幣政策的基調,我們認為市場也無需過度擔心,即便是明年經濟動能有所修復,央行政策可能也不會明顯轉向,因為核心還是需要確保經濟的修復是持續向好的,否則過早的轉向反而會導致經濟動能的再度回落。

此外,過去央行政策的收緊往往是為了抑制需求端的過熱,如果經濟只是回升到相對正常的供需平衡,通脹沒有超過政策目標,貨幣政策不會明顯收緊。

更重要的是,對於利率是否上升的判斷,我們認為還是需要關注融資供需的矛盾是否得到有效化解。經濟回升,推動融資需求回升只是利率回升的必要條件,不是充要條件,還需要看融資需求回升程度是否超過資金供給,只有融資需求強烈到超過資金供給,企業和居民主動提高融資利率的情況下,利率才具備回升的基礎。

我們認為明年的經濟雖然回升,但不具備融資需求強烈到超過資金供給的基礎。因此,我們認為市場將經濟回升等同於利率回升的邏輯值得商榷,因為融資需求即使回升,如果沒有超過資金供給,也不會導致利率上升。最為典型的例子就是2021年上半年,當時服務業逐步復甦,地產處於巔峯狀態,但由於CPI並不算高,融資需求也沒有超過資金供給,利率並沒有上升。

投資建議上,我們認為在本輪債券超調後,無論在短期還是中期的時間維度,都具備了重新買入的價值,利率債相對於信用債更容易修復,短端相對於長端更容易修復。投資者可以根據自身的負債端屬性各取所需。

風險

經濟和通脹過熱

[1]http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125475/4737112/index.html

[2]https://www.research.cicc.com/zh_CN/report?id=291042&entrance_source=ReportList

More Content