本文來自格隆匯專欄:中金研究,作者:劉剛 李赫民 等

摘要

作爲本年度最後一次議息會議,也是作爲加息週期進入第二階段的關鍵節點並決定本輪加息週期還有多少空間的會議,12月FOMC會議備受關注。在經歷了連續兩個月的通脹低於預期、資產開始搶跑加息節奏甚至終點放緩的背景下,市場更是急於從此次會議上得到美聯儲的“官方確認”。從這個意義上,此次會議恐怕是讓市場過於“搶跑”的預期有所失望。

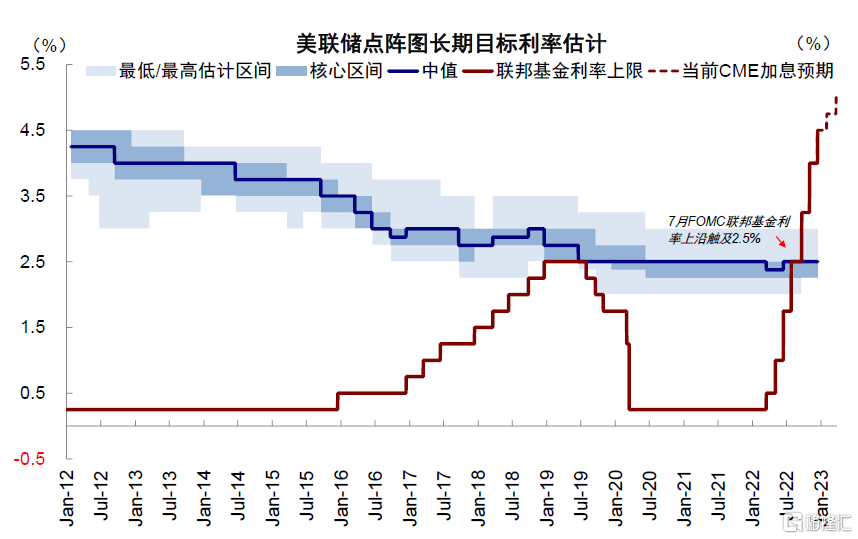

12月FOMC會議決定加息50bp將基準利率提高至4.25~4.5%,完全符合市場此前已經醞釀和期待很久的預期,因此對市場的影響不大。但是,在未來加息終點和持續時間上,不論是點陣圖還是鮑威爾在會後發言,基調都比當前市場預期加息終點可能下移同時2023年底有望降息的預期更加偏鷹。不過,會後各類資產的表現並沒有受到太大沖擊,美債利率和美元回落、美股微跌,各類資產起伏震盪,既說明預期的分歧、也可能表明市場並不完全“相信”美聯儲眼下的鷹派姿態、而是更爲“前瞻”的認爲後續不論是通脹繼續回落還是衰退壓力都可能使得美聯儲再根據需要調整政策路徑,例如對於明年2月加息再度降速到25bp的預期。

針對此次會議的細節和資產影響,我們點評如下。

圖表:12月FOMC會議決定加息50bp將基準利率提高至4.25~4.5%

資料來源:Bloomberg,中金公司研究部

圖表:在未來加息終點和持續時間上,基調都比當前市場預期加息終點可能下移同時2023年底有望降息的預期更加偏鷹

資料來源:Bloomberg,中金公司研究部

一、加息路徑:加息進入第二階段,但後續路徑偏鷹

此次會議決定加息降速至50bp,完全在市場早已充分交易的預期之內,因此對市場增量信息和擾動都不大。同時,此次會議聲明也幾乎“隻字未變”。鮑威爾和諸多美聯儲官員此前多次會議也都提到過,在現階段加息速度沒有那麼重要(在達到一定水平之後,連續過快的加息反而會增加誘發金融風險的概率),因此美聯儲加息也開始進入我們此前推演的第二階段。

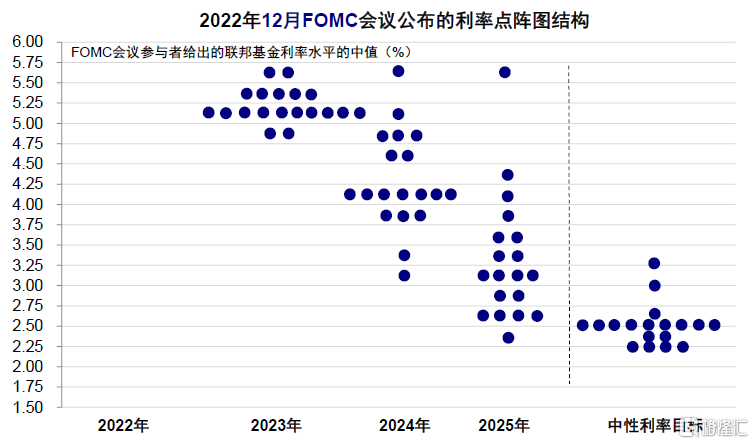

不過,在更爲重要的加息終點和停留在高位多久的問題上,美聯儲此次通過點陣圖和鮑威爾發言所傳遞出的信息則明顯要更爲鷹派。市場此前預期,加息終點可能會下調至5%以下、同時2023年底就開始有降息預期。但是,美聯儲上調了對於年底PCE的預測(5.6% vs. 9月份5.4%)、同時也上調了對於加息終點的預測(5.1% vs. 9月的4.6%)。雖然這一水平並沒有比11月FOMC會議時市場已經預期的水平更高(11月FOMC不提供點陣圖更新),但這一預期依然比市場期待的更高。

圖表:美聯儲此次通過點陣圖和鮑威爾發言所傳遞出的信息則明顯要更爲鷹派

資料來源:美聯儲,中金公司研究部

不僅如此,鮑威爾在會後的新聞發佈會上[1],也多次提到,當前的政策還不夠緊(not sufficiently restrictive)、可能需要將利率提高到更高的水平(may have to raise rates higher)、並保持限制政策一定時間(maintain a restrictive stance)。

二、經濟環境:通脹需要更多證據確認回落;衰退壓力增加

在談及通脹和增長環境時,美聯儲此次的聲明“隻字未變”,並沒有根據過去兩個月的通脹回落來改變措辭,可能也是不想在通脹甫一回落就開始傳遞認爲通脹問題已經解決的信號。相反,在會後的發言中,鮑威爾表示還需更多證據(substantially more evidence)來證明通脹在一個可持續的下行通道上(sustained downward path),當前的通脹風險依然存在。

對於增長,面對不斷增加的衰退壓力,鮑威爾雖然沒有承認他認爲會預計有衰退,但是重新穩定價格的過程中,恐怕難免會出現陣痛(no painless way)。

綜合來看,在關於通脹和增長的看法上,美聯儲的態度顯得中規中矩。通脹已經拐點回落但畢竟還處於高位,同時隨着緊縮力度的不斷加大,融資成本擡升對於增長的侵蝕也將不斷增加,因此避免衰退或深度衰退的窗口也越來越小。

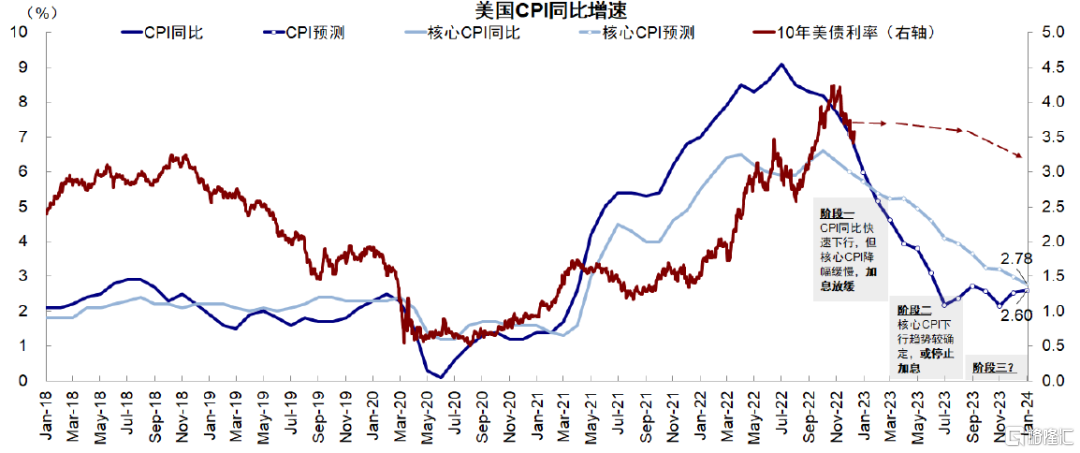

圖表:基準情形下,一季度末整體和核心通脹有望回到5%,二季度末核心通脹回到4%

資料來源:Haver,中金公司研究部

三、市場影響:通脹拐點和政策退坡大方向明確,但短期預期搶跑

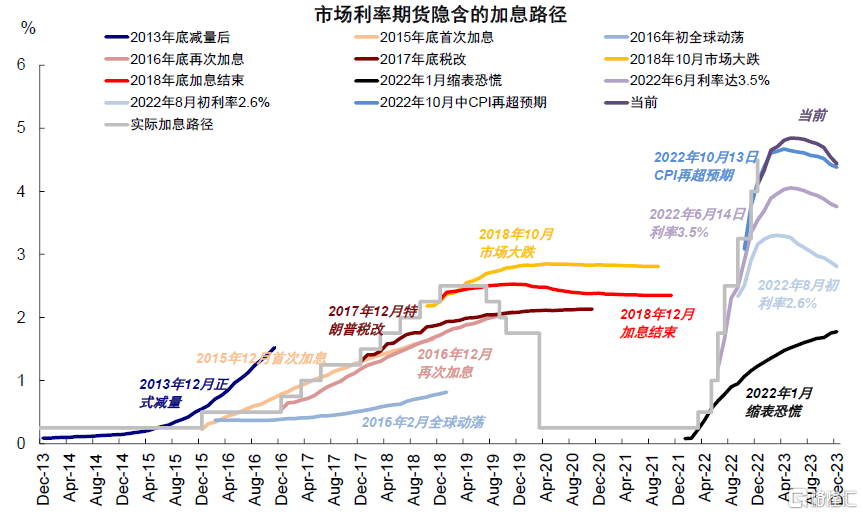

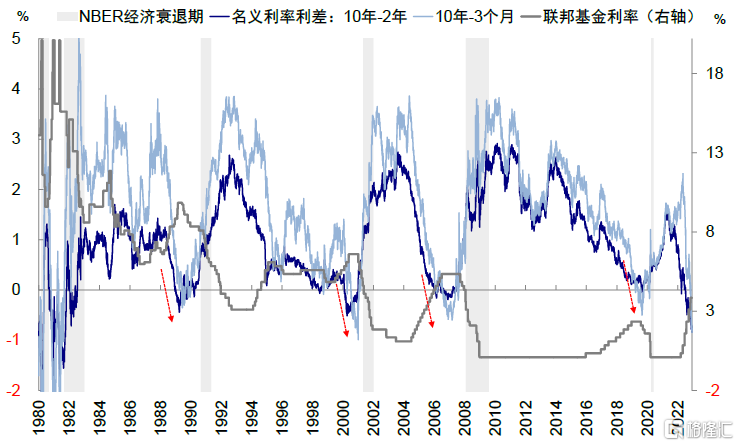

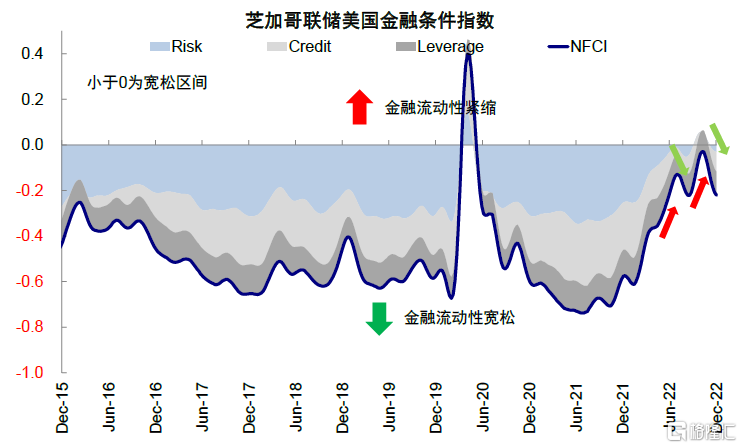

在此次會議之前,市場預期已經有一定搶跑成分。最直接的體現在利率在交易12月加息降速(10年美債從4%降至3.7%)後進一步降至3.5%,已經開始交易本輪加息終點下移甚至2023年四季度降息的預期,這在當前時間點和水平上,就顯得有些不太現實。預期的“搶跑”,也體現在美股美債的背離、利差快速收窄以及市場交易的金融條件再度寬鬆等三個維度上:1)美股尤其是納斯達克在美債利率下行時卻止步不前並跑輸道瓊斯指數,都說明分子端的壓力超過了分母端的改善;2)利差的快速收窄,說明市場通過長端利率要麼過多計入未來的寬鬆預期、要麼忽略了倒掛後的增長壓力;3)市場交易導致金融條件脫離限制區域再度轉向寬鬆區域,在當前依然高的通脹水平上,也可能是美聯儲不願看到的。因此,除非有新增的證據和催化劑,在當前已經計入充分的預期上,美聯儲也應該難助推使預期變得更爲鴿派。從實際結果來看,美聯儲上調加息終點、強調緊縮程度還不夠、還需要更多證據來支持通脹回落的趨勢,也都說明瞭這一點,至少不希望在現階段在已經預期充分的基礎上在助推一把。

圖表:3m10s利差已於10月末倒掛

資料來源:Bloomberg,中金公司研究部

圖表:近期芝加哥聯儲金融條件指數快速回落

資料來源:芝加哥聯儲,中金公司研究部

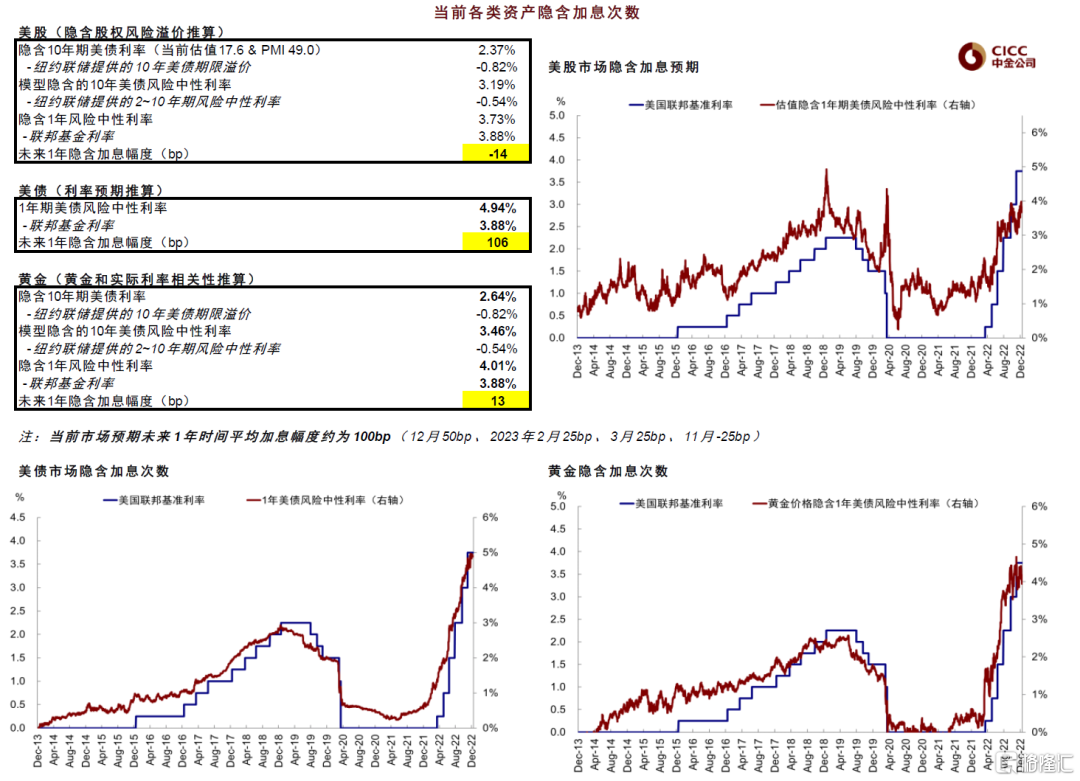

不過從結果上,市場爲什麼沒有對這一鷹派的路徑作出很激烈的反應,可能是一方面是因爲更多跳過現階段並不完全“相信”美聯儲眼下的鷹派姿態、同時也從中似乎看到的一些希望看到的鴿派跡象,例如對明年2月的加息路徑是否會進一步降速。鮑威爾沒有證實但也沒有否認是否會進一步降速到25bp,而是繼續強調現階段加息速度並不重要、會根據屆時的經濟數據情況來做決定。但我們傾向於認爲,除非接下來出現更多超預期的通脹回落的證據,在目前的絕對通脹水平和已經計入的預期上,市場也難以進一步再往前預期更多。實際上,預期“搶跑”的背後也一定程度上也恰恰表明市場對於後續前景高度不確定的一個反應,因此都選擇在初期就快速交易完畢。

圖表:當前各類資產隱含加息次數

資料來源:Bloomberg,中金公司研究部

總結而言,此次會議意味着繼續通脹拐點後、政策退坡大方向也已經明確,但路徑是主要分歧。相比市場期待的信息,此次會議偏鷹派,尤其是在加息終點上。市場選擇暫時不相信是建立在認爲美聯儲現階段不願意、但是接下來會根據通脹和增長情況來調整路徑的預期基礎上。在下次會議到來之前,後續增長和通脹的數據將成爲左右預期變化的關鍵。我們傾向於認爲,市場在當前已經計入較充分預期上,進一步向前的空間和彈性不大。

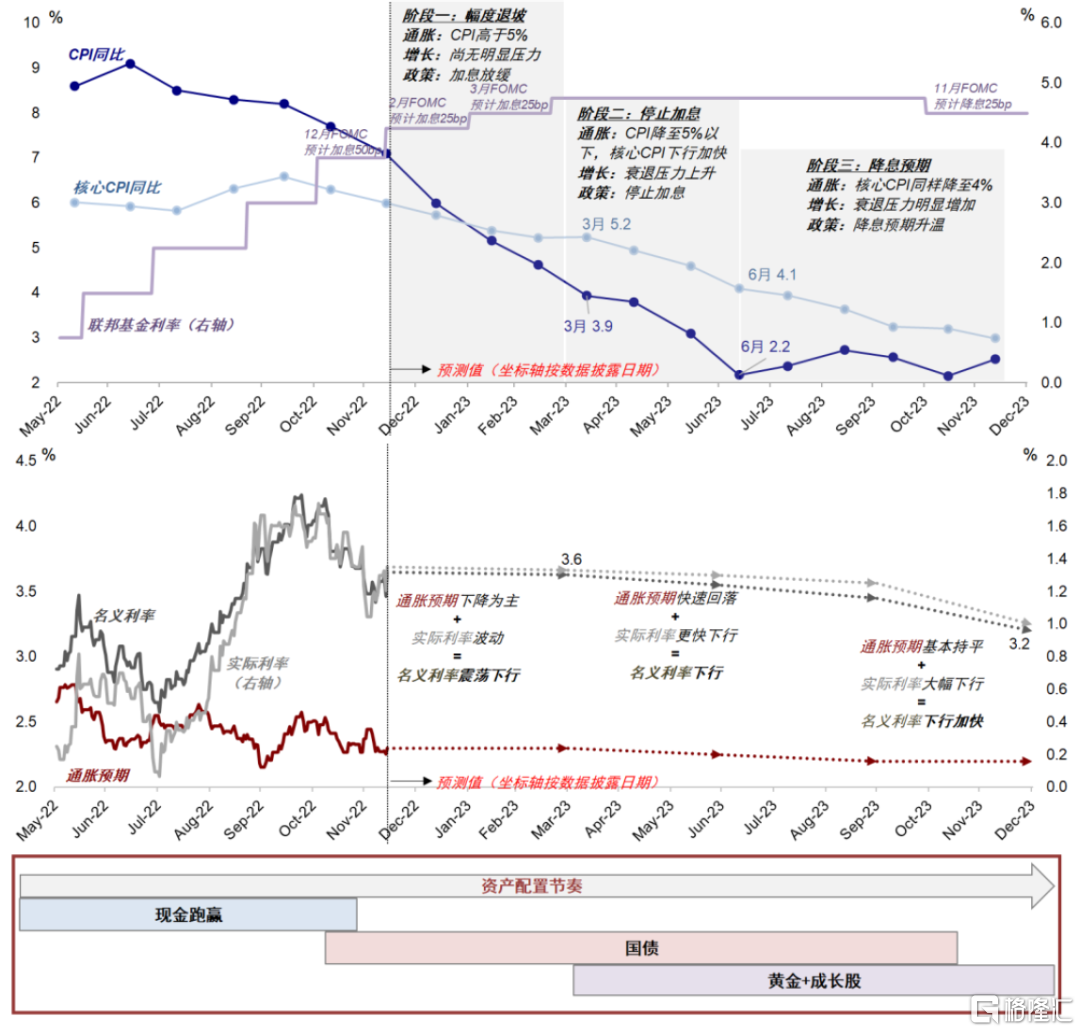

我們維持以下判斷:1)政策的退坡和美債利率分三步走,在不同的水平還是隻能做不同的事情,現在進入第二步,明年一季度通脹回落到5%左右,可以停止加息。2)美股欲揚或需先抑。一二季度面臨更大的盈利衰退壓力,下半年寬鬆預期倒逼後轉向分母段邏輯,成長股再度反彈。

圖表:我們預計政策的退坡和美債利率分三步走,在不同的水平還是隻能做不同的事情,現在進入第二步,明年一季度通脹回落到5%左右,可以停止加息

資料來源:Haver,中金公司研究部

圖表:美股欲揚或需先抑,一二季度面臨更大的盈利衰退壓力…

資料來源:Bloomberg,中金公司研究部

圖表:…下半年寬鬆預期倒逼後轉向分母段邏輯,成長股再度反彈

資料來源:Bloomberg,中金公司研究部

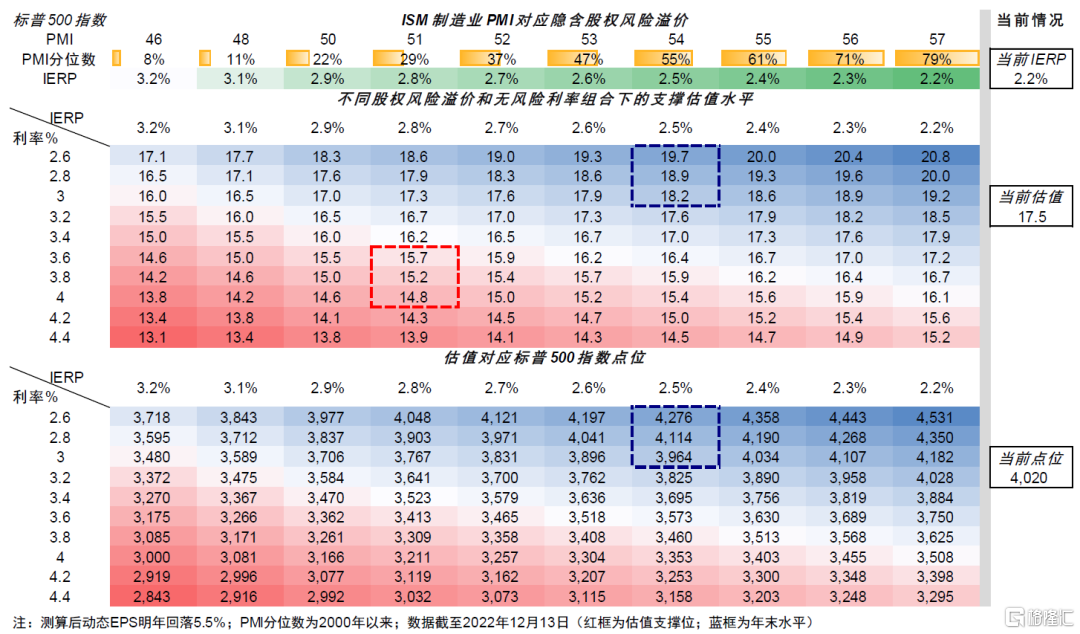

圖表:不同股權風險溢價和無風險利率組合下的支撐估值水平

資料來源:Bloomberg,中金公司研究部

[1]https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

More Content