本文來自格隆匯專欄:方正策略燕翔,作者:方正策略組

核心結論

2022年11月全球大類資產表現排序為權益市場領先債券市場和大宗商品市場。權益市場方面,11月份全球股市漲幅較大,恆生指數大幅反彈,新興市場表現優於發達市場。債券市場方面,美聯儲加息力度有望開始減弱,歐美地區長期債券收益率大幅下行,而國內利率受地產政策以及防疫政策優化影響快速上行。匯率市場方面,人民幣指數繼續下行但相較美元仍然升值。大宗商品價格表現不一,原油價格大幅下跌,工業金屬價格回升,農產品價格表現分化。

2022年12月,我們的大類資產配置策略如下:

股票市場主要思路:展望後市,我們仍然堅定反轉看多,當前市場的積極因素在不斷增加。一方面,我們認為A股目前已經進入盈利下行週期的中後期,近期包括地產行業在內的相關政策密集出台助力經濟發展,鞏固經濟回穩向上基礎,為後續上市公司基本面的企穩提供了良好的支撐;另一方面,美國通脹數據低於市場預期,海外加息力度有望減緩。同時目前A股所處的位置與以往歷次底部反轉具有較多的相似特徵。結構上來看,在以往歷次底部反轉初期,市場反轉效應顯著,可以關注大盤價值的修復行情。

債券市場主要思路:2022年四季度以來,資金面邊際收緊,資金成本上漲。而11月的地產政策以及防疫政策優化帶動經濟預期向好,引發短期理財贖回風波,大量資金沉澱存款市場,市場對後續經濟預期明顯走強,債券收益率呈現上行趨勢。預計12月利率震盪為主,重點關注政策放鬆預期和弱基本面現實的博弈。資金面收緊風險小,疫情反覆經濟承壓,利率持續上行風險小。但是地產政策逐步加碼放鬆,利率趨勢下行的機會也較窄。

大宗商品市場主要思路:11月大宗商品價格震盪上行,未來大宗商品面臨風險因素較多。往後看,考慮到海外經濟衰退可能性增加,以及海外主要經濟體貨幣政策維持偏緊,全球主要大宗商品價格不確定性和風險仍較大。

風險提示:地緣政治風險超預期、全球通脹問題持續、宏觀經濟不及預期、疫情擴散造成供需失衡、海外市場大幅波動等。

1

全球市場縱覽

1.1 大類資產表現回顧

2022年11月全球大類資產表現排序為權益市場領先債券市場和大宗商品市場。權益市場方面,11月份全球股市多數上漲,除巴西IBOVESPA指數下跌外,其他地區股市普漲,恆生指數大幅反彈,新興市場表現優於發達市場。債券市場方面,美聯儲12月加息力度有望減弱,帶動11月歐美地區長期債券收益率大幅下行,而中國10年期國債利率出現逆勢上行。匯率方面,11月人民幣指數繼續下行,但受美元指數大幅度下降影響,人民幣相較美元仍然升值。大宗商品價格表現不一,原油價格大幅下跌,工業金屬價格回升,農產品價格表現分化。大類資產表現具體如下:

2022年11月全球股市多數上漲。主要經濟體除巴西IBOVESPA指數下跌3.06%外,其他地區股市普遍上漲。恆生指數大幅反彈26.62%,上證指數和深證成指分別上漲8.91%、6.84%。美股方面,道瓊斯工業指數上漲5.67%,標普500指數上漲5.38%,納斯達克指數上漲4.37%。歐洲方面,德國DAX指數上漲8.63%,法國CAC40指數上漲7.53%,英國富時100指數上漲6.74%。同期,韓國綜合指數上漲7.8%,日經225指數上漲1.38%,澳洲標普200上漲6.05%,俄羅斯RTS指數上漲1.21%。

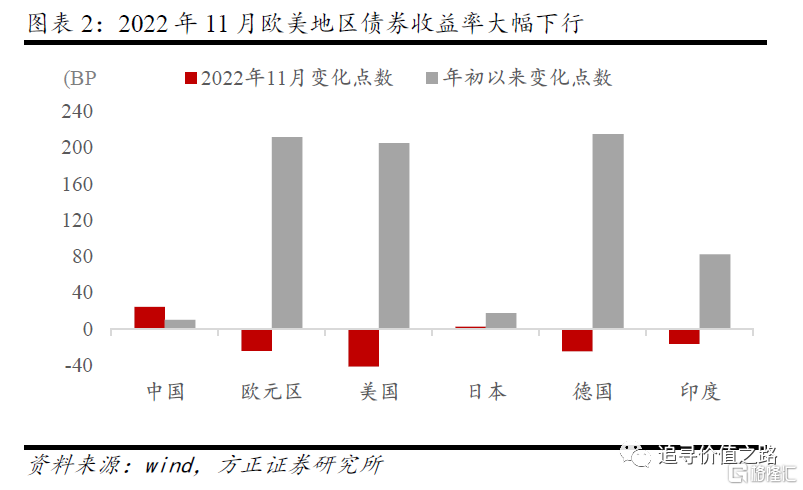

2022年11月歐美地區長期債券收益率大幅下行。11月美國10年期國債收益率從4.10%下行42BP至3.68%,德國10年期國債利率從2.19%下行25BP至1.94%,歐元區10年期公債收益率從2.2391%下行24.52BP至1.9939%。同期,中國10年期國債利率從2.6433%上行24.17BP至2.885%,日本10年期國債收益率小幅上行2.3BP至0.276%,印度10年期國債收益率從7.445%下行16.5BP至7.28%。

11月大宗商品價格表現不一,原油價格大幅下跌,工業金屬價格回升,農產品價格表現分化。原油價格方面,ICE布油和NYMEX輕質原油期貨價格在11月分別大跌10.0%和7.0%。工業金屬方面,期貨合約價格均出現回升,其中LMES-銅3合約價格上漲11.2%,收於8285美元/噸;LMES-鋁3合約價格上漲12.1%,收於2491美元/噸;COMEX黃金連續合約價格上漲8.1%,月底收於1768美元/盎司。農產品方面,11月CBOT小麥連續合約價格下跌12.6%,收於771美分/蒲式耳;CBOT玉米連續合約價格下跌4.6%,收於660美分/蒲式耳;豆一近月合約價格下跌2.5%,收於5586元/噸;強麥連三合約價格上漲6.8%,收於3626元/噸。

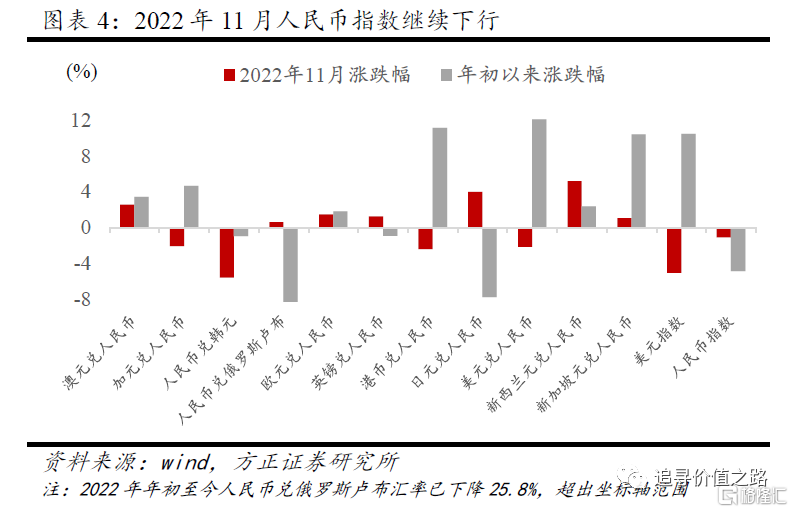

11月人民幣指數繼續下行,但相較美元升值。11月美元指數出現大幅下行,從10月末的111.60下跌至105.98,下跌5.04%。11月人民幣指數繼續下行1.09%,歐元、英鎊、日元、新西蘭元、新加坡元、澳元等相對人民幣升值,分別上漲1.49%、1.26%、4%、5.17%、1.06%、2.55%。美元兑人民幣下跌2.15%,加元兑人民幣下跌2.06%,人民幣兑俄羅斯盧布上漲0.62%。此外,港幣兑人民幣下跌2.38%,人民幣兑韓元下跌5.57%。

國家外匯管理局最新數據顯示,前三季度,我國經常賬户順差3104億美元,為歷史同期最高值,其中,貨物貿易順差5216億美元,服務貿易逆差656億美元,初次收入逆差1622億美元,二次收入順差165億美元。順差規模與同期國內生產總值之比為2.4%,繼續處於合理均衡區間;直接投資淨流入469億美元,總體保持淨流入。我國跨境資金流動平穩有序,國際收支保持平衡。

1.2 海外基本面洞察

(1)美國需求放緩,通脹出現高位回落跡象

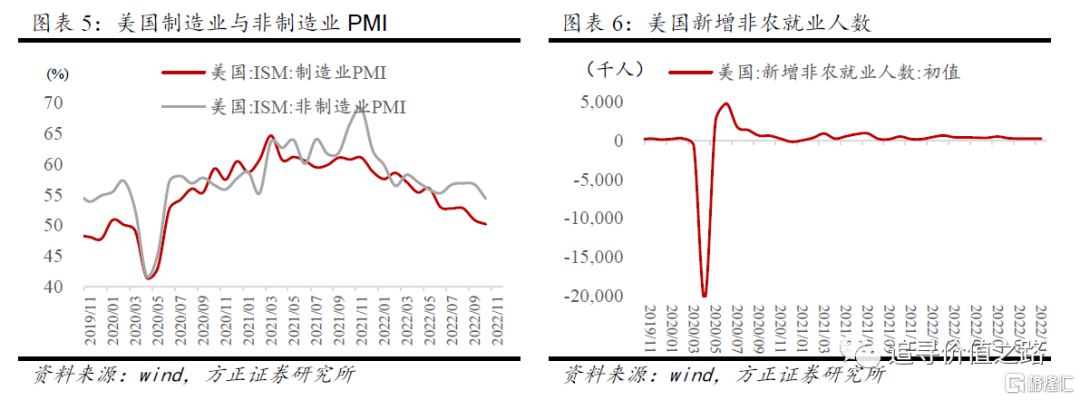

美國ISM製造業數據續創2020年5月份以來新低。11月美國ISM製造業指數繼續下降1.2個百分點,錄得49.0%,創2020年5月份以來新低,低於榮枯線。ISM數據進一步證明美國商品需求正在放緩。分項來看,新訂單指數錄得47.2%,較前值49.2%下降2個百分點。物價支付指數繼續大幅回落,錄得43%,10月這一指標數值為46.6%。近期工業生產商在生產過程中所需的石油、金屬和其他商品的價格有所下降。就業指數從10月份的前值50%下降至11月份的48.8%。

美國11月非農就業新增超預期,勞動力市場熱度難降。經過多次大幅加息之後,美國勞動力市場依舊緊張,11月非農就業新增26.3萬,超過了之前預期的20萬人。其中,休閒和酒店業、醫療保健和政府部門的就業崗位增幅較大,零售業以及運輸倉儲業的就業人數下降。具體來看,醫療保健新增就業人數4.5萬,休閒娛樂和酒店業的就業人數新增8.8萬,政府部門就業人數新增4.2萬,其他服務行業新增就業人數2.4萬,社會援助新增就業2.3萬,建築行業新增就業2萬人,信息業就業人數增長1.9萬人,製造業新增就業1.4萬人,金融業新增就業1.4人,專業和商業服務業新增6000人,零售業、運輸和倉儲業就業人數分別減少3萬人、1.5萬人。超預期的就業數據意味着美聯儲可能繼續遏制通脹,使本月開始放緩加息步伐的計劃複雜化。

美國10月CPI同比增速繼續回落,創年初以來最低增幅,11月增幅或繼續回落。最新發布的美國勞工部數據顯示,美國10月CPI同比上漲7.7%,低於9月份的8.2%漲幅和市場預期10月份的7.9%漲幅,創下年初以來的最小漲幅。不含食品和能源的核心CPI同比上漲6.3%,同樣從9月的高位開始回落。環比來看,10月CPI環比上漲0.4%,較9月的環比漲幅下降0.2個百分點;核心CPI環比上漲0.3%,較9月的環比漲幅下降0.3個百分點。美國11月CPI同比大概率繼續回落,目前美國通脹出現高位回落跡象,同時也伴隨着經濟需求的持續放緩。

(2)歐洲製造業景氣度顯著下行

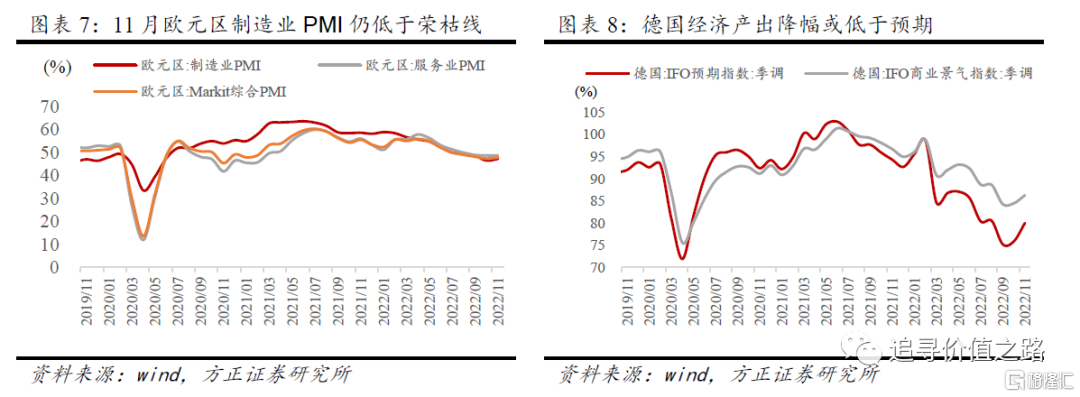

11月歐元區製造業、綜合PMI較10月有所回升,但仍低於榮枯線,拖累整體經濟。歐元區11月份製造業PMI初值錄得47.1%,較10月份46.4%有所回升,但已連續五個月低於“榮枯線”,拖累整體經濟。服務業PMI初值為48.6%,與10月份數值持平。綜合PMI初值錄得47.8%,較10月份47.3%有小幅回升,但也仍低於“榮枯線”。11月歐元區商業活動出現連續第五個月的下降,製造業繼續拖累經濟下滑,工業產出連續第六個月下降,新訂單數也持續減少。歐元區經濟大國中,德國商業活動趨弱態勢最為明顯。11月德國PMI 指數仍位於榮枯線之下,並未扭轉衰退預期,但工業生產降幅縮小,材料供應得到改善,價格壓力有所緩解,經濟產出降幅或低於預期。

(3)日本製造業、服務業、綜合PMI下降

11月日本製造業活動萎縮速度增快,通脹壓力擴大致使需求惡化,經濟前景不確定性加大。需求降温和嚴重的通脹壓力阻礙產出和新的訂單,即使新業務流入量連讀第三個月增長,服務業活動也停滯不前。日本製造業11月PMI錄得49.4%,低於10月的50.7%;服務業PMI初值為50%,低於10月的53.2%;綜合PMI初值為48.9%,低於10月的51.8%。

1.3 全球要聞速覽

(1)11月3號,加拿大下調2022年至2024年GDP增長預期。加拿大秋季經濟報吿顯示,預計加拿大2022年實際GDP增長為3.2%(4月預測為3.9%);2023年增長0.7%(4月預測為3.1%),2024年增長1.9%(4月預測為2%)。預計加拿大2022年平均通脹率為6.8%,2023年為3.5%,2024年、2025年和2026年為2.1%。

(2)11月8日,日本首相岸田文雄將批准1980億美元的額外預算刺激計劃。日本內閣將批准一項1980億美元的額外預算,為旨在緩解通脹對個人和企業影響的經濟刺激計劃提供資金。截至明年3月的第二次補充預算的部分資金將來自22.9萬億日元的政府債券發行。最新的計劃增加了日本已非常嚴重的債務負擔。岸田文雄希望通過緩解成本上升帶來的壓力以提高自己的支持率,同時使日本央行能夠繼續在更長時間內維持極低的利率水平。

(3)11月11日,韓國政府繼續拯救房市,將房地產項目融資援助提高至21億美元。韓國正在擴大對其陷入困境的房地產行業的支持,將資產支持商業票據的項目融資流動性提高到2.8萬億韓元(21億美元)。韓國金融委員會表示,對證券公司擔保證券的支援金額將從4500億韓元增加到1.8萬億韓元,產業銀行主導的建設公司擔保證券支援金額將增加1萬億韓元。

(4)11月12日,穆迪下調印度2022年經濟增長預期至7%。國際信用評級機構穆迪將印度2022年國內生產總值(GDP)增長預測下調至7%。印度經濟增長預測的下調歸因於通脹上升、高利率和全球增長放緩,穆迪認為這將比預期更能抑制經濟增長勢頭。此外,穆迪表示,印度盧比貶值和高油價將繼續對通脹構成上行壓力。這是過去兩個月來穆迪第二次下調印度2022年的增長預期。9月份,穆迪將印度今年的增長預期從5月份預測的8.8%下調至7.7%。該信用評級機構表示,預計印度的增長將在2023年放緩至4.8%,然後在2024年升至6.4%。

(5)11月18日,日元疲軟對淨出口和GDP有積極影響。日本央行行長黑田東彥表示,根據宏觀模型估計結果,日元疲軟對淨出口和GDP有積極影響,但各行業和實體之間感受到的好處是不均衡的;最近日元單邊的大幅下跌是絕對不可取的。匯率應反映經濟基本面。

(6)11月18日,歐洲央行預計將進一步加息。歐洲央行行長拉加德表示,預計將進一步提高利率,以確保通脹率及時回到2%中期目標,將確保高通脹階段不會影響通脹預期,衰退風險已經增加,經濟衰退不太可能顯著降低通脹,緊急抗疫購債計劃(PEPP)的靈活再投資將保持不變。

(7)11月23日,歐洲央行正接近中性利率,預計12月的會議將確定利率上限。75個基點的加息不可能成為常態,預計12月加息幅度會更低。通脹可能在本季度達到峯值,這是12月會議上需要關注的關鍵指標。

(8)11月28日,歐洲央行行長拉加德表示,經濟將在今年剩餘時間和2023年開始走弱。12月,歐洲央行將闡述在資產購買計劃投資組合中減持債券的關鍵原則。經濟將在今年剩餘時間和2023年開始走弱。隨着時間的推移,資產負債表的正常化是合適的。

(9)11月28日,日本央行遭受創紀錄賬面損失,因所持債券下跌。據日本央行發佈的半年度財務報吿,截至9月末的賬面虧損為8750億日元(63億美元),是2004年3月以來的最大金額虧損。報吿顯示,它從之前六個月的4.4萬億日元利潤,迅速轉為了虧損。日本10年期國債收益率升至0.25%左右,是日本央行收益率曲線控制的上限。相比之下,3月底10年期國債收益率為0.21%。日本央行債券持有量激增至545萬億日元,超過了經濟規模,即便是債券收益率的輕微變化,央行也可能受到重創。

(10)11月29日,據CME“美聯儲觀察”,美聯儲12月加息50個基點至4.25%-4.50%區間的概率為67.5%,加息75個基點的概率為32.5%。到明年2月累計加息75個基點的概率為32.3%,累計加息100個基點的概率為50.7%,累計加息125個基點的概率為16.9%。

2

國內市場觀察

2.1 國內基本面回顧

11月我國綜合PMI產出指數為47.1%,較上月下降1.9個百分點,連續兩個月位於收縮區間,我國企業生產經營活動總體繼續放緩,經濟景氣水平總體有所回落。11月份製造業PMI為48.0%,比上月下降1.2個百分點,製造業景氣水平總體有所回落,但仍有部分行業保持擴張,其中農副食品加工、食品及酒飲料精製茶、醫藥、電氣機械器材等行業PMI和生產經營活動預期指數繼續位於景氣區間。11月非製造業商務活動指數為46.7%,較上月下降2個百分點,連續兩個月低於臨界點,非製造業景氣水平走低。當前國內外經濟環境依然存在諸多不確定因素,需進一步細化落實穩經濟一攬子政策措施,積極擴大有效需求,鞏固經濟恢復發展勢頭。

11月份,疫情對部分企業生產經營帶來不利影響,生產活動有所放緩,產品訂貨量減少,製造業生產和國內外市場需求均有所回落。從企業規模看,大、中、小型企業PMI分別為49.1%、48.1%和45.6%,分別較10月下降1.0、0.8和2.6個百分點,均低於榮枯線水平。主要指標中僅大企業預期、小企業進口超過榮枯線。新訂單和經營預期均為小企業最弱,反映此輪疫情對底層經濟影響較大,紓困政策需要加強。此外,由於小型企業的資金緊缺和市場需求不足,小型企業生產經營面臨更大壓力。

從製造業PMI指數構成來看,5個分類指數均低於榮枯線。具體來看,11月生產指數錄得47.8%,較10月降低1.8個百分點,製造業生產活動繼續放緩;11月新訂單指數為46.4%,較10月下降1.7個百分點,製造業市場需求接續降低;11月原材料庫存指數為46.7%,較10月下降1個百分點,製造業主要原材料庫存量減少;11月從業人員指數為47.4%,較10月下降0.9個百分點,製造業企業用工景氣水平下降;11月供應商配送時間指數為46.7%,較10月下降0.4個百分點,製造業原材料供應商交貨時間延長。

11月非製造業商務活動指數為46.7%,比上月下降2個百分點,低於臨界點,非製造業景氣水平有所回落。具體來看,新訂單指數為42.3%,比上月下降0.5個百分點,低於臨界點,表明非製造業市場需求有所回落。投入品價格指數為49.9%,比上月下降1.1個百分點,降至臨界點以下,表明非製造業企業用於經營活動的投入品價格總體水平略有下降。銷售價格指數為48.7%,比上月上升0.6個百分點,低於臨界點,表明非製造業銷售價格總體水平降幅有所收窄。從業人員指數為45.5%,比上月下降0.6個百分點,表明非製造業企業用工景氣度持續回落。業務活動預期指數為54.1%,比上月下降3.8個百分點,但繼續高於臨界點,表明非製造業企業對近期市場恢復發展謹慎樂觀。

分行業來看建築業商務活動指數為55.4%,比上月下降2.8個百分點。服務業商務活動指數為45.1%,比上月下降1.9個百分點。從行業情況看,郵政、貨幣金融服務、資本市場服務、保險等行業商務活動指數位於55.0%以上較高景氣區間;道路運輸、航空運輸、住宿、餐飲、文化體育娛樂等行業商務活動指數低於38.0%。

2.2 國內權益市場觀察

11月上證綜指上漲8.91%,恆生指數上漲26.62%。截至12月2日,滬深兩市融資餘額為1.46萬億元,較上月末上升1.6個百分點。11月滬深300指數較上月末上漲9.81%。從兩融餘額來看,場內槓桿較上月小幅增大。

分行業來看,11月A股一級行業大部分處於上漲狀態,13個行業漲幅大於10%。房地產行業大幅領漲,漲幅達26.1%,其次是建材、消費者服務和商貿零售,漲幅分別為18.8%、18.7%、18.7%。僅有國防軍工和計算機兩個行業處於下跌狀態,下跌幅度分別為6.3%和1.7%。

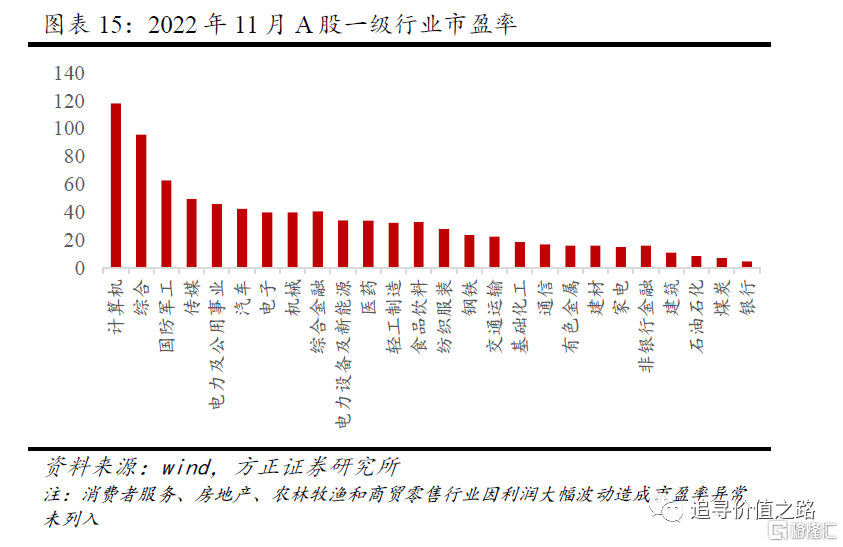

截止11月30日,商貿零售、農林牧漁與房地產行業仍然處於整體虧損狀態。剔除虧損行業後,市盈率最低的行業是銀行,市盈率為4.52倍;消費者服務行業由於行業內多家公司業績虧損,整體盈利表現異常,市盈率高達3084倍,未列入比較。除此以外,市盈率較高的行業有計算機、國防軍工、傳媒、電力及公用事業、汽車、電子等景氣度較高的行業。

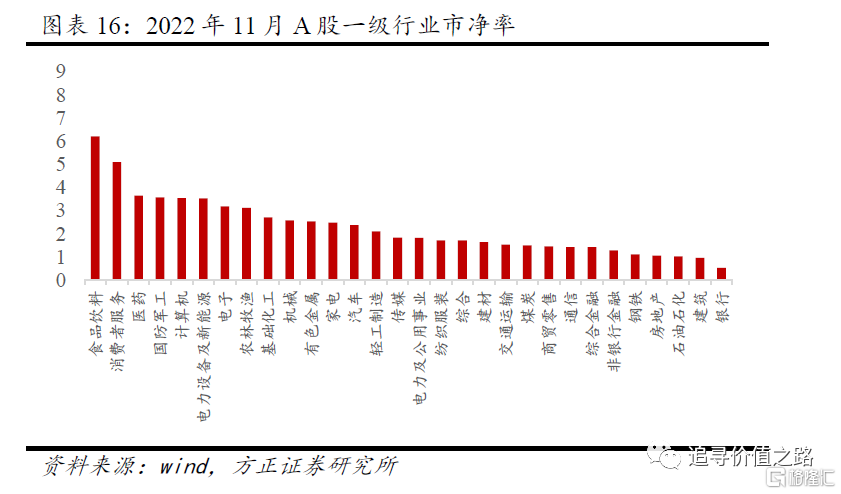

目前市淨率最低的行業是銀行,市淨率僅為0.53倍,建築、石油石化、房地產、鋼鐵、非銀行金融的市淨率普遍較低,分別為0.96、1.02、1.06、1.11、1.28倍。市淨率最高的行業是食品飲料,為6.21倍。緊隨其後的消費者服務、醫藥、國防軍工、計算機、電子設備及新能源的市淨率分別為5.09、3.65、3.57、3.54、3.52倍。

2.3 國內期貨市場觀察

整體來看,2022年11月國內商品期貨處於上漲狀態。南華綜合指數收於2276.55,上漲6.29%,金屬指數上漲12.85%,工業品指數上漲7.13%,貴金屬指數上漲5.65%,能源化工指數上漲2.83%,農產品指數上漲1.54%。

2022年11月10年期國債期貨結算價大幅下行。1年期國債收益率較10月末上行40.36BP,3年期國債收益率上行24.54BP,5年期國債收益率上行26.73BP ,10年期國債收益率上行24.17BP,30年期國債收益率上行21.1BP。

2.4 固定收益市場觀察

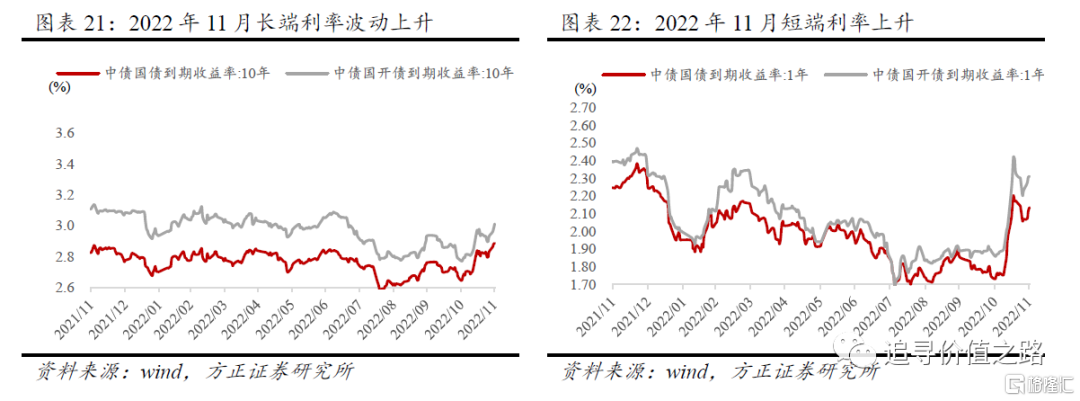

11月債市整體出現大幅回調,短端利率和長端利率明顯回升。1年期中債國債到期收益率從10月31日的1.73%震盪上行到11月30日的2.13%。3年期中債國債到期收益率從10月31日的2.23%震盪上行到11月30日的2.47%。5年期中債國債到期收益率從10月31日的2.43%震盪上行到11月30日的2.69%。10年期中債國債到期收益率從10月31日的2.64%上行到11月30日的2.89%。30年期中債國債到期收益率從11月30日的3.07%上行到11月30日的3.28%。

11月的地產政策以及防疫政策優化帶動經濟預期向好,資金面邊際收緊引發短期理財贖回風波,債市短期出現大幅回調。近期債市調整幅度較大,市場情緒較為悲觀,政策放鬆預期和弱基本面現實的博弈是造成債市交易方向頻繁變化的重要原因。預計2023年債市面臨的經濟環境不如2022年友好,資金面也從季度寬鬆迴歸中性略偏松。相對於2022年來説,債市處於逆風環境,投資者需要待時守分。

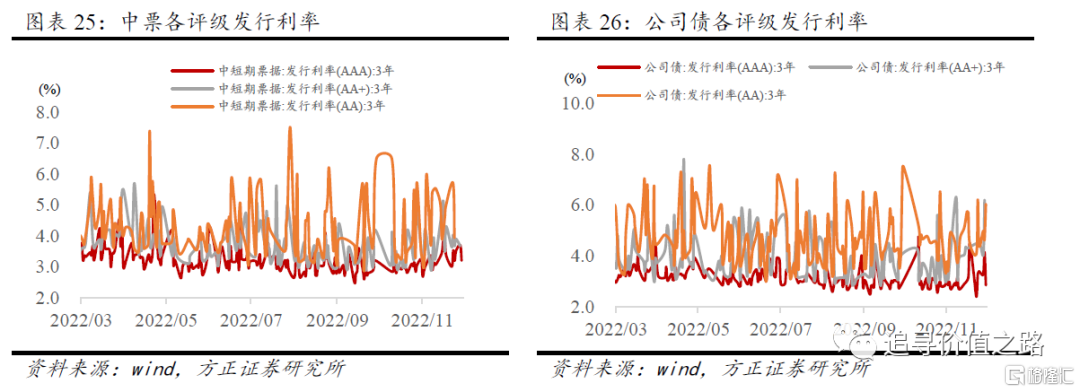

信用債發行利率多數上行。11月3年期AA+級中短期票據發行利率下行62BP,3年期AAA中短期票據發行利率上行118BP,AA級中短期票據發行利率上行44BP;3年期AAA、AA+級公司債發行利率分別下行2BP和上行320BP;3年期AA級公司債發行利率上行268BP。

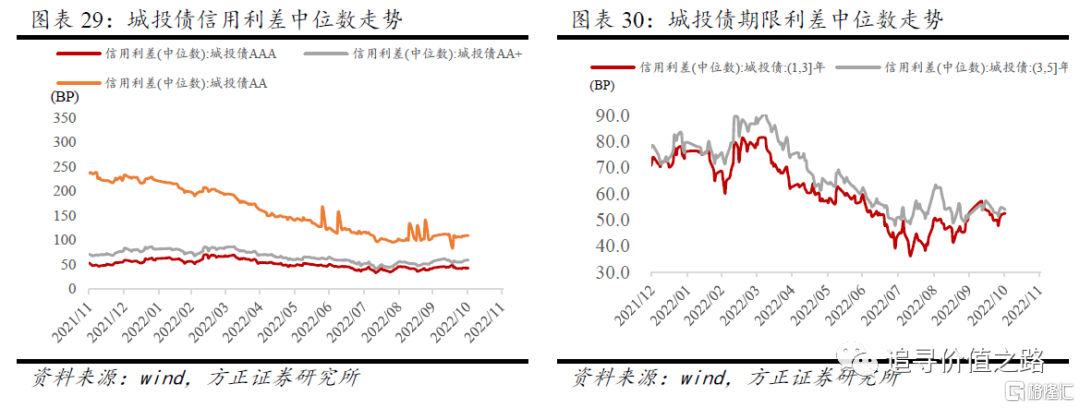

信用利差方面,11月份信用債利差明顯走闊。1-3年期與3-5年期產業債利差中位數平均變動16.11BP、12.84BP,1-3年期與3-5年期城投債利差中位數平均變動32.3BP、23.73BP。

3

大類資產配置

3.1 資產配置邏輯

2022年11月全球大類資產表現排序為權益市場領先債券市場和大宗商品市場。權益市場方面,11月份全球股市漲幅較大,除巴西IBOVESPA指數下跌外,主要股市普遍上漲,新興市場表現優於發達市場。債券市場方面,美聯儲加息力度有望開始減弱,歐美地區長期債券收益率大幅下行,而國內利率受地產政策以及防疫政策優化影響快速上行。匯率市場方面,11月人民幣指數繼續下行,但受美元指數大幅度下降影響,人民幣相較美元仍然升值。大宗商品價格表現不一,原油價格大幅下跌,工業金屬價格回升,農產品價格表現分化。

3.2 股市:推薦配置

11月份市場迎來反彈。從我們跟蹤的主要指數表現來看,11月份上證指數上漲8.91%,創業板指上漲幅度相對較小,單月漲幅為3.54%,萬得全A漲7.86%。結構上來看,11月藍籌股風格表現更好,上證50指數單月累計漲幅高達13.53%,滬深300指數上漲9.81%,中證500指數漲6.01%,中證1000指數漲4.73%。11月價值風格相對佔優,創業板指相對於上證綜指的超額收益持續下降。

今年以來,由於面臨的國內外挑戰不斷增加,前三季度我國經濟增速相對有所放緩,但從結構上看,我國創新水平不斷增強、產業結構持續優化,這為我國未來經濟發展注入了強勁的發展動力。在當前已有的發展基礎和制度保障下,中國經濟長期向好的基本面不會因為受到短期環境複雜多變的影響而根本改變。

展望後市,我們仍然堅定反轉看多,當前市場的積極因素在不斷增加。一方面,我們認為A股目前已經進入盈利下行週期的中後期,近期包括地產行業在內的相關政策密集出台助力經濟發展,鞏固經濟回穩向上基礎,為後續上市公司基本面的企穩提供了良好的支撐;另一方面,美國通脹數據低於市場預期,海外加息力度有望減緩。同時目前A股所處的位置與以往歷次底部反轉具有較多的相似特徵,因此展望後市,我們仍然堅定看多。結構上來看,在以往歷次底部反轉初期,市場反轉效應顯著,可以關注大盤價值的修復行情。

行業配置的主要思路:從行業表現來看,11月份A股一級行業指數絕大多數迎來上漲。具體來看,11月房地產相關行業漲幅靠前,房地產行業單月大幅上漲26.1%。建材行業緊隨其後,單月漲幅為18.8%。建築行業也表現不俗,單月漲幅為13.8%。另外消費者服務和商貿零售迎來大幅反彈,兩個行業單月均上漲18.7%。非銀行金融與銀行同樣漲幅居前,分別上漲15.2%、13.5%。國防軍工行業表現墊底,11月下跌6.3%,另一個下跌的行業是計算機行業,11月下跌1.6%。我們認為A股目前已經進入盈利下行週期的中後期,近期包括地產行業在內的相關政策密集出台助力經濟發展,各地疫情防控措施不斷優化,逐步恢復生產生活秩序,經濟回穩向上趨勢不斷鞏固。12月份行業配置建議超配基建和地產產業鏈、受益於經濟復甦的金融以及可選消費等行業,低配週期股及部分相對高估值的行業。

3.3 債市:標準配置

2022年債市波動性強,交易方向變化快,不好把握。政策放鬆預期和弱基本面現實的博弈是造成債市交易方向頻繁變化的重要原因。2022年債市走勢的主線是融資需求弱,這使得利率易下難上。經濟走勢與利率走勢並非完全同步,決定利率趨勢的變量是資金供需,特別是私營部門融資需求。而地產融資需求弱,使得私營部門主動融資需求偏弱。這使得利率沒有大的風險,並且利率易下難上。

利率債方面, 11月利率債收益率持續上升,2022年四季度以來,資金面邊際收緊,資金成本上漲。而11月的地產政策以及防疫政策優化帶動經濟預期向好,引發短期理財贖回風波,大量資金沉澱存款市場,市場對後續經濟預期明顯走強,債券收益率呈現上行趨勢。12月5日央行全面降準0.25個百分點,預計釋放流動資金5000億元,流動性短期內寬鬆,但年底資金面仍有收緊的壓力,可能對基本面復甦造成擾動,重點關注政策放鬆預期和弱基本面現實的博弈。預計12月利率震盪為主。資金面收緊風險小,疫情反覆,經濟承壓,利率持續上行風險小。但是地產政策逐步加碼放鬆,利率趨勢下行的機會也較窄。

信用債方面,11月信用債市場利率快速上行。11月初,資金面邊際收斂,疊加房地產斷貸風波和一部分弱資質城投非標債務違約等負面輿情的影響,信用債利差進入震盪區間。11月中旬以來,地產政策加碼放鬆疊加防疫政策優化,市場對未來經濟預期修正,並帶動無風險利率自11月初以來大幅度上行,從而引發機構贖回負反饋,信用債也被拋售。信用債收益各級別利差快速走闊。

預計2023年資金面迴歸中性略偏松,政策利率與市場利率相向而行。從資金供給端來看,經濟依然在潛在增速下方,因而央行貨幣政策難以收緊,將保持中性略偏松,但寬鬆空間有所變窄。2023年財政國庫資金淨投放對資金面支持也將邊際減弱。從資金需求端來看,內需震盪回升,地產底部回暖,實體融資需求也會有所改善。因而2023年資金面將回到中性略偏松狀態,寬鬆程度不及2022年。R007中樞或將回歸到政策利率下方10bp以內波動。不排除央行降準降息可能,從而進一步推動融資需求回升,促使市場利率和政策利率“雙向奔赴”。

3.4 大宗商品:審慎配置

11月大宗商品價格震盪上行,未來大宗商品面臨風險因素較多。截至11月28日,CRB現貨綜合指數收560.08點,較10月底上漲1.91%。截至11月底,南華綜合指數收於2276.55點,較10月底上升6.29%,漲幅部分由人民幣相對美元升值貢獻。往後看,考慮到海外經濟衰退可能性增加,以及海外主要經濟體貨幣政策維持偏緊,全球主要大宗商品價格不確定性和風險仍較大。1)國際油價反覆波動,隨着全球需求轉弱石油價格在年內或將維持下跌。2)需求端來看,國際方面美聯儲11月宣佈加息75個基點並預計在12月再次大幅加息50個基點,使得市場擔憂全球經濟衰退風險增加,原油需求可能疲軟。3)伴隨供給端的國際衝突問題熱點轉化,大宗商品價格回落的趨勢較強,建議審慎配置。

4 配置比例及精選產品

More Content