本文來自格隆匯專欄:廣發策略戴康,作者:戴康、韋冀星

報吿摘要

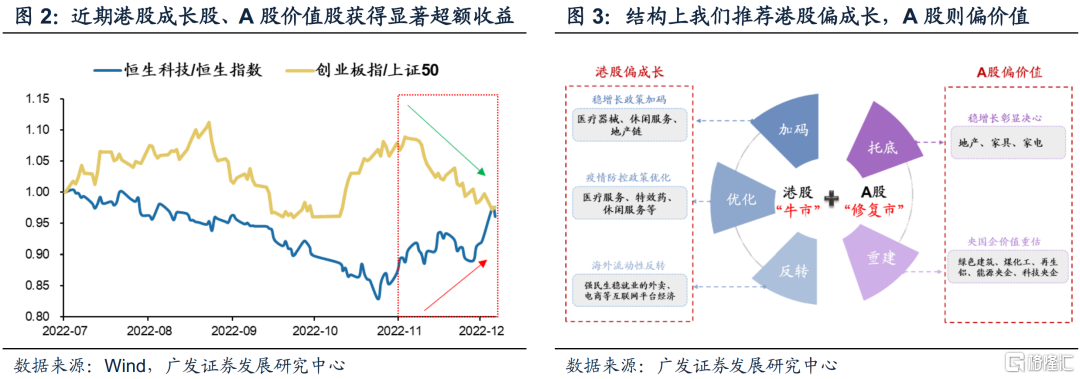

● AH股“破曉”:港股買成長,A股買價值。自11.10《破曉,AH股光明就在前方》以來,我們提示“港股走牛市,A股走修復市”,但結構上,推薦側重點有所不同:港股的推薦思路是“三支箭”,成長類行業居多;A股的思路是優先配置“託底+重建”,以地產鏈、央企等價值類為主。

● 為什麼我們對於A股和港股,結構上有所區別?其核心原因源於:(1)A股:①價值股具備“四大改善”;②成長股“一喜一憂”。因此A股價值股顯著優於成長股。(2)港股:①價值股獲得“三大改善”;②成長股具備“四大改善”,邊際受益更大。因此港股成長價值俱佳,但成長略優於價值。具體來看——

● 分子端企業盈利:“託底”與“重建”對港股成長股和價值股均形成盈利改善預期,但對於A股來説更多地改善價值股的盈利預期。在“託底、重建”中A股、港股地產鏈、消費鏈均得到改善。但由於A股與港股的成長股結構不同,港股在“託底、重建”中邊際改善最大的在於互聯網等成長股,A股成長股則在此過程中缺乏分子端邊際受益邏輯。

● 分母端流動性:信用、貨幣線索指向港股成長和A股價值風格。(1)信用發力的方向影響風格,政策指引23年信用邊際改善的方向是地產鏈+互聯網產業;(2)美債利率下+國內利率上,港股成長受益、A股價值受益;(3)人民幣升值更支持港股成長股和A股價值股。

● 分母端風險溢價:港股成長股和A股價值股修復更顯著。離岸市場的特徵使得港股受到風險溢價的衝擊更直接和迅速。當前港股處於牛市一階段:風險溢價下行,而前期港股科技股的風險溢價受到影響更為嚴重,因此風險溢價改善的過程當中是科技股的反彈更強烈。A股則有所不同,在“託底”和“重建”中風險溢價改善最顯著的主要是前期政策壓制、當前政策堅決“穩地產”下的地產鏈,以及中國特色估值體系助力資本市場地位提升下,估值迎來重估契機的優質央企國企。

● 展望:港股繼續關注成長,A股當前仍是價值優先。23年港股成長股的“四大改善”預計能夠繼續,繼續關注港股“三支箭”。與部分投資者認知不同,本輪A股價值股的投資邏輯“買預期,賣現實”交易的是政策而不是基本面,A股當前政策持續加碼+業績真空期仍將是價值佔優,而一旦經濟企穩改善的信號出現,屆時A股將出現風格的切換(轉型、突圍),當前配置繼續關注“託底”和“重建”:①託底:地產鏈(地產適度信用下沉、家電傢俱)、受益於防疫政策優化的出行鏈(休閒服務)和中期受益的醫藥鏈;②重建:能源&科技類央企、互聯網。

● 風險提示:疫情反覆,全球經濟下行超預期,地緣風險超預期。

1、“破曉”為何:港股買成長,A股買價值

11.10我們發布《破曉,AH股光明就在前方》提示“港股走牛市,A股走修復市”的投資機會。但對於A股和港股的結構上,我們的推薦側重點有所不同:其中,我們對於港股的推薦思路是港股“三支箭”,並首推了醫療、互聯網平台(外賣、電商)、非必須消費等成長類行業;對於A股的思路是,優先配置“託底”+“重建”,以地產鏈、央企等價值類為主,23年下半年則要配置“轉型”+“突圍”,以製造、成長為主。

為什麼我們對於A股和港股推薦結構有區別,即港股買成長、A股買價值?

(1)A股:①價值股具備“四大改善”:信用發力方向+盈利預期上行+風險溢價回落+國內利率上行;②成長股“一喜一憂”:受益於美債利率下行,但受損與國內利率上行。因此價值股顯著優於成長股。

(2)港股:①價值股獲得“三大改善”:信用發力方向+盈利預期上行+風險溢價回落;②成長股具備“四大改善”,邊際受益更大:信用發力方向+盈利預期上行+風險溢價回落+美債利率下行。因此成長價值俱佳,但成長略優於價值。

2、分子端:AH價值股和港股成長股更受益於“託底”和“重建”

23年A股進入盈利回升週期,國內經濟在“以發展保安全”的同時“以安全促發展”,預計22年底至23年上半年的重心在於經濟“託底”和信心的“重建”。因此當前AH股分子端的核心改善點均在於“託底”和“重建”;需要注意的是,“託底”與“重建”驅動港股成長和AH價值股的盈利預期改善,但對A股成長股作用有限。

1. 在“託底、重建”中A股、港股地產鏈、消費鏈均得到改善

託底和重建首當其衝的契合點在於地產鏈,同時推動了A股和港股價值股的盈利預期改善。“以安全促發展”,11月以來,地產政策開始出現邊際變化,即從“穩銷售”到“穩信用”的信號意義有所增強,相較於前期的“需求側”刺激為主,已逐漸朝着“穩供給”發力。11月以來,“第二支箭”、“金融十六條”、“第三支箭”等政策發佈,意味着政策開始更加關注對於供給端信用主體的保護。一是邊際修復了市場對於政策端“穩經濟”、“穩增長”的預期信心,二是政策託底力度加強之下,地產信用風險亦有望邊際緩解。我們認為,本輪地產下行壓力在投資端、財政端、就業端均造成了顯著影響,我們預計23年“穩地產”政策將更堅決,在地產投資企穩回升前,地產寬鬆政策將繼續加碼。

而國內防疫政策的優化,短期有利於消費重啟的出行鏈+餐飲鏈,中期有利於醫藥(醫療設備/特效藥)。參考20年國內疫情的第一波衝擊:一方面外需迴流的免税購物需求、社交屬性的白酒需求等均存在景氣度改善,另一方面高端化、品牌連鎖化、產品創新驅動龍頭公司份額提升,供給結構的改善,如酒店餐飲龍頭連鎖化率在第一波疫情衝擊下顯著提升,帶來行業集中度提升,改善龍頭公司盈利。參考海外各地區在“高接種率”下的優化及後續走向“共存”後的市場表現:隨着疫苗的不斷接種,及防疫措施的不斷優化,醫藥設備和特效藥需求將提升。

2. A股與港股成長股的結構不同,港股在“託底、重建”中邊際改善最大的在於互聯網等成長股,A股成長股則缺乏分子端邊際改善邏輯

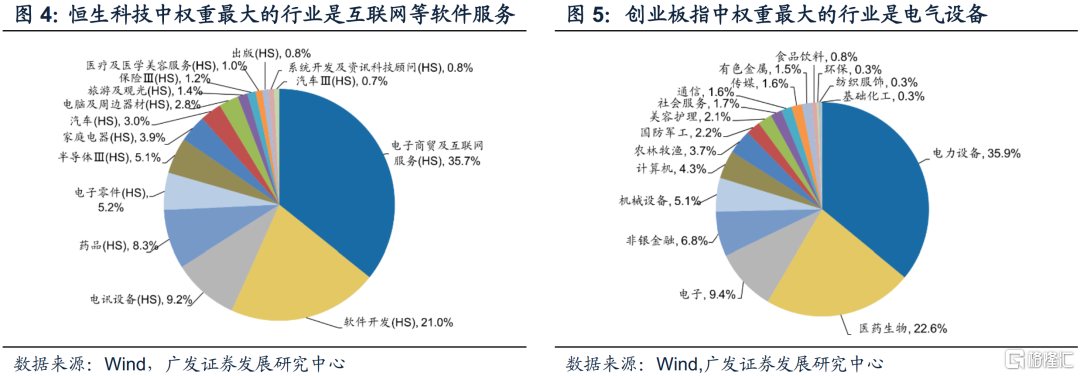

A股與港股成長股的結構不同,港股成長和實體經濟內需相關性更大,而A股成長則不然。港股成長股以科技服務業,即互聯網公司為主,其本質是服務內需的平台經濟,與實體經濟內需,尤其是線上線下服務業以及遊戲等消費相關。而A股成長股則以科技製造業為主,電力設備、電子、機械設備、計算機等科技製造業是創業板的主要權重行業,而排名第二的醫藥生物(權重22.6%)是僅有的靠前的消費行業。因此港股科技股受到內需推動政策的影響更大,而A股成長股則是與國內製造業需求、海外出口需求相關性更大,與實體經濟內需相關性更小。

對於港股來説,託底和重建最大的契合點則在於互聯網。在信心重建的過程當中,港股互聯網&平台經濟政策措施邊際寬鬆、監管預期趨於穩定,盈利預期也得到顯著改善。(1)22.3金穩委會議之後,國內政策對互聯網/平台經濟態度開始從21年的“反壟斷+嚴格管制”轉變為“設置紅綠燈,促進平台經濟持續健康發展”,此後國務院在多次國常會中強調發揮平台經濟穩就業作用。在此政策基調下,與民生、就業強相關的外賣、電商等企業的盈利、估值有望迎來逐步修復。(2)同時遊戲版號也重啟發放:2018.4遊戲版號審批暫停後,國產遊戲版號審批數量呈現顯著下跌,2018年過審數量同比2017年大幅收縮77.72%。2021.7版號審批再次暫止,此後遊戲版號一度停止發放,從2022.4開始版號重啟發放,11.17今年第6批遊戲版號發放(70款),22.4-22.11期間累計發放384個。4月來發放數量與節奏已逐漸正常化,同時遊戲內容精品化進程也在加速,印證了平台經濟健康發展的政策導向。

3、分母端流動性:信用、貨幣線索指向港股成長和A股價值風格

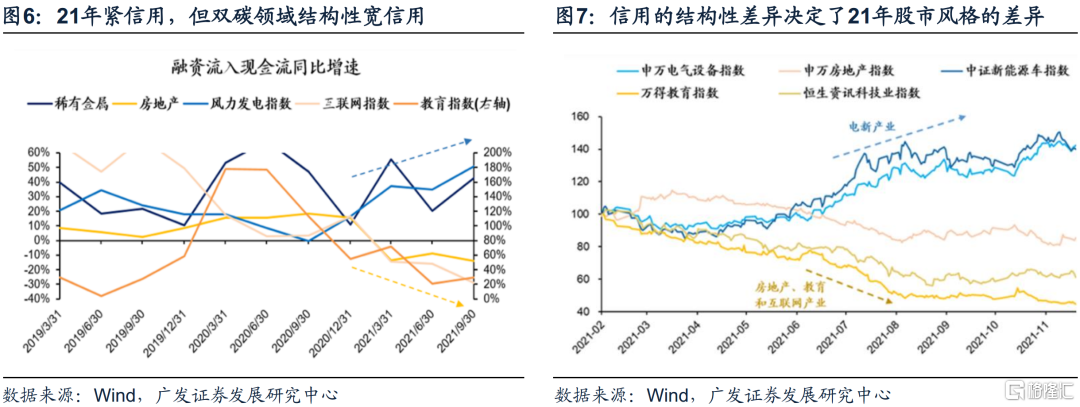

3.1 信用發力的方向影響風格:地產+互聯網信用環境邊際改善

“託底”+“重建”指向23年信用邊際改善的方向是地產鏈+互聯網產業。我們在4.18《“慎思篤行”下的風格研判:誤區與本質》中提出:“事實上,信用在總量上的方向並不直接決定風格,決定風格的是信用資源邊際傾斜的結構。”站在當下,政策的邊際變化指引23年信用邊際改善的方向是地產鏈+互聯網產業:①地產各項優化政策,尤其是“三支箭”,均指向地產信用、融資能力和條件的反轉;②互聯網&平台經濟政策措施邊際寬鬆、監管預期趨於穩定,互聯網產業的政策緩和將邊際改善互聯網產業的信用情況。

3.2 美債利率下+國內利率上:港股成長風格受益、A股價值股受益

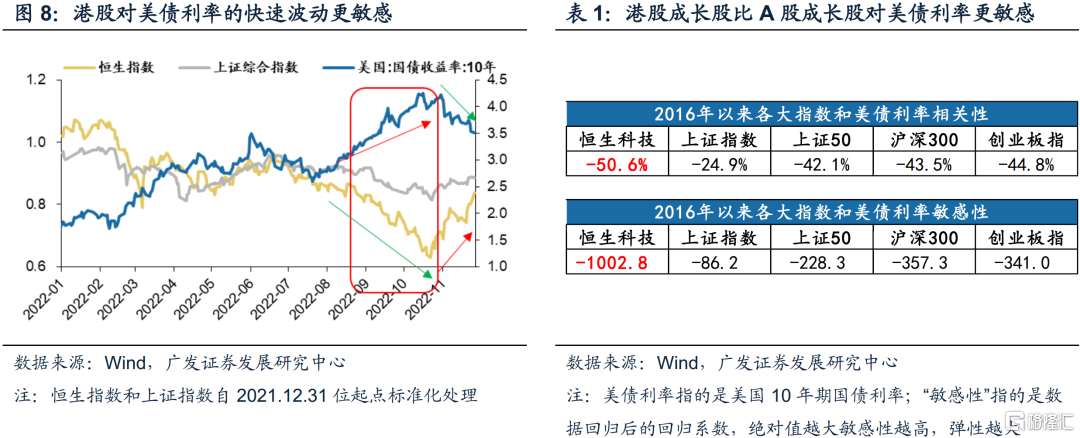

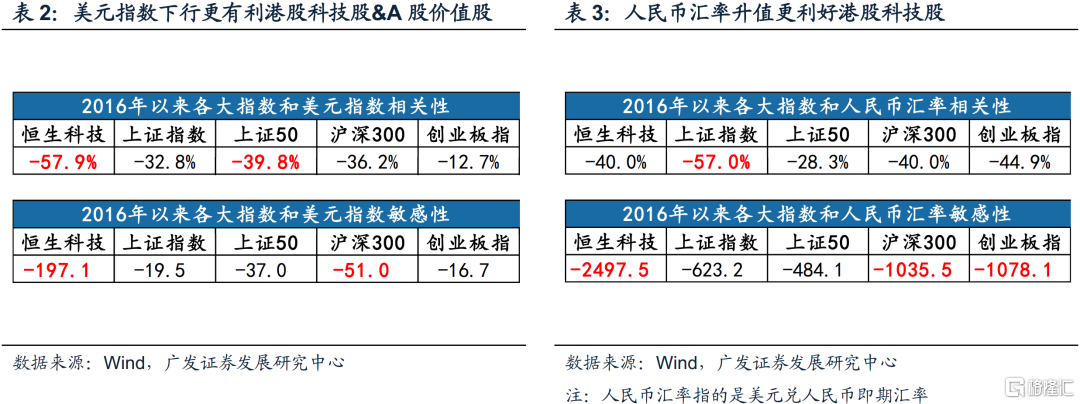

港股對美債利率的快速波動對更敏感。港股作為離岸市場,大部分資產來自於中國大陸,而主要投資者則來自海外,這便造成了港股上市企業盈利能力受到國內經濟環境影響但折現率卻與海外無風險利率緊密相連。22年8月以來海外無風險利率快速上行時,相較A股,港股DDM模型分母端更加承壓;而一旦23年海外無風險利率有所回落,相較A股,港股的彈性亦將更大。更進一步的,港股成長股對美債利率的相關性和敏感性均高於A股成長股。16年以來,恆生科技與10年期美債利率的相關性高於創業板指、滬深300、上證50、上證綜指等A股典型的寬基指數;從敏感性來看,對於同樣單位的美債利率變動,恆生科技的變動幅度更是大幅高於創業板指、滬深300、上證50、上證綜指等A股典型寬基指數。因此本輪美債利率從10.24的4.25%,大幅下降74個BP至12.2的3.51%的過程當中,港股成長股最為受益,彈性更高。另一方面,近期國內10年期國債利率近期走高,從10.31的2.64%上行28個BP至12.6的2.92%,國內貨幣環境的邊際收緊則對A股價值股有利,對A股成長股不利。綜合“美債利率下+國內利率上”的利率環境,港股成長風格受益於美債利率下,且彈性更強;A股價值風格受益於國內利率上;而A股成長股一邊受到國內利率上的壓制,一邊受益於海外的美債利率下,流動性環境對A股成長股並非全面利好支持。

3.3 人民幣升值/美元指數下行更支持港股成長股和A股價值股

對於A股來説,人民幣升值/美元指數下行往往對應中國與美國的相對經濟增速改善,因此A股價值股的股價往往表現更好。2016年以來,A股各主要寬基指數與美元指數的相關性中價值類指數相關性更高:上證50(與美元指數相關性-39.8%,下同)>滬深300(-36.2%)>上證指數(32.8%)>創業板指(-12.7%),彈性來看,滬深300、上證50的彈性更高;同時期內,與美元兑人民幣即期匯率相關性更高的寬基指數為:上證50(-57.0%)>創業板指(-44.9%)>滬深300(-40.0%)>上證50(-28.3%),彈性來看,滬深300和創業板指的彈性不相上下均較高。

但是對於港股來説,人民幣升值/美元指數下行則對港股成長股的支撐更強。由於港幣採取聯繫匯率制度,因此港股以港幣計價約等於以美元計價,人民幣升值/美元指數下行,對應美元流動性寬鬆,即港股流動性寬鬆,此時港股成長股顯著受益。2016年以來,恆生科技與美元指數的相關性和敏感性都顯著高於A股任何寬基指數,即美元指數下行對於恆生科技的股價支撐更為顯著。同期間內,恆生科技與美元兑人民幣即期匯率的相關性為-40.0%,彈性則是滬深300和創業板指的2.5倍,同樣印證人民幣匯率升值對恆生科技的支撐顯著高於對A股任何寬基指數的支撐。

4、分母端風險溢價:港股成長和A股價值修復更顯著

4.1 港股特徵:受到風險溢價變化的衝擊更直接

離岸市場的特徵使得港股受到風險溢價的衝擊更直接和迅速。A股作為在岸市場,經濟、財政政策和貨幣政策能夠較好的互相配合,盈利估值雙殺的時間較少;且當貨幣政策寬鬆、風險偏好提升時,A股的分母端驅動力更為直接強勁。港股作為離岸市場,其盈利端主要取決於中國大陸,而分母端流動性則受到以美國為主的發達市場的流動性影響,風險偏好則同時受到大陸/海外的影響,盈利&流動性&風險偏好均是以離岸為主。對於像港股這樣的離岸市場,當地政策對於股市的輻射影響力度微弱,當市場出現盈利估值雙殺的情況時無法通過政策手段對金融市場進行逆週期調節,這種“無緩衝”的情況使得離岸市場的估值偏低,同時也導致離岸市場的投資者的信心更容易受到衝擊,因此往往一旦有“風吹草動”,在風險溢價端港股受到的衝擊會更加直接。在22年中國經濟週期下行+中概股事件頻發+互聯網反壟斷政策+海外流動性惡化背景下,港股的風險溢價受到的影響更為明顯。

4.2 風險溢價修復階段,港股科技股和A股價值股受益最顯著

我們在11.18《港股“牛市”三階段》中提出,當前港股處於牛市一階段:風險溢價下行。前期港股科技股的風險溢價受到影響更為嚴重,因此風險溢價改善的過程當中是科技股的反彈更強烈:①自20年1月反壟斷法修訂草案公開徵求意見,新增規制互聯網市場平台經濟反壟斷條款後,信息技術行業風險溢價受損最為嚴重,而當前隨着“重建”步伐中互聯網反壟斷預期穩定下,港股互聯網風險溢價將優先改善;②海外流動性緊張改善後對全球資金的風險偏好的釋放,對港股風險偏好的改善也更為直接。

A股則有所不同,在“託底”和“重建”中風險溢價改善最顯著的主要是地產鏈和央企和國企等價值股。我們在12.4年度策略展望《破曉》中提到,發展促安全,堅決“穩地產”,在“託底”思路下,地產鏈等價值股在穩增長預期統一後,最優先受到風險溢價回落的改善。另一方面,在信心與秩序的“重建”中,中國特色估值體系助力資本市場地位提升,央企在“雙碳目標+科技自主+再加槓桿”中被賦予領頭羊角色,優質央企國企的估值迎來重估契機。但另一方面,A股成長股以新能源、半導體等製造業為主,在過去的一年當中是持續受到政策支持鼓勵的;而當前來看政策支持的力度並沒有非常顯著的邊際變化,與地產、互聯網等領域的政策反轉帶來的風險溢價觸頂回落相比,實際上A股成長股的風險溢價並沒有顯著的修復邏輯。

5、展望:港股繼續關注成長,A股關注風格切換信號

展望未來,我們認為港股牛市繼續買成長,A股當前仍是價值優先,但需要關注風格切換的信號——

1. 港股:繼續買成長,把握港股投資“三支箭”

港股成長股的“四大改善”預計能夠繼續,成長股的優勢將持續:

①信用發力方向:關係到內需民生,互聯網&平台經濟政策措施邊際寬鬆預計將會持續,融資能力將持續改善;

②盈利預期上行:防疫政策的持續優化、“穩地產”政策決心持續、平台經濟政策緩和,帶來港股成長股的盈利繼續改善;

③風險溢價回落:平台經濟政策環境持續優化+中國CDS改善,港股科技股風險溢價仍在回落的路上;

④美債利率下行:美債利率已在築頂,預計23年將會在回落通道當中。

2. A股:當前仍是價值優先,關注風格切換信號

與市場認知不同,我們認為本輪A股價值股的投資邏輯是:政策持續推出階段盈利預期和風險溢價改善,價值股佔優;而當經濟企穩後,政策退坡+價值股內生動力有限,市場風格將切換至成長股——

市場上部分投資者認為,價值股的股價和基本面正向相關,因此認為需要等到價值股的盈利得到印證後再進行投資。但我們認為,本輪A股價值股的投資邏輯,交易的是政策而不是基本面“買預期,賣現實”——即前期地產鏈等價值股的政策環境較為惡劣、景氣預期持續惡化,而隨着政策的糾偏、反轉,地產鏈等價值股的景氣預期得到重新統一、風險偏好改善,股價迅速領先景氣反轉;而成長股由於政策持續支持,並沒有邊際改善,因此當前價值股>成長股。展望未來,我們認為在經濟基本面企穩之前,政策將持續不斷地加碼穩增長,直到基本面出現好轉的信號即業績驗證出現,穩增長加碼的政策才會邊際減少乃至退出。在“房住不炒”和22年的高基建增速下,如若宏觀槓桿率和赤字率不能大幅上行,在穩增長政策退坡後無論是消費還是地產的後續內生後勁都或將不足,持續的業績驗證或將缺席,此時價值股的投資價值將邊際減小;而另一方面彼時的成長股將迎來海外流動性改善+國內經濟修復較難強勁從而流動性也邊際改善的環境。因此我們認為,當前政策持續加碼+業績真空期仍將是價值股佔優,而一旦經濟企穩信號出現,則A股將出現風格的切換。

行業配置上,當前A股配置繼續關注“託底”和“重建”:(1)首先是“託底”:“穩增長”地產產業鏈重塑以及防疫政策的邊際優化——地產及地產鏈to-C的傢俱、家電,以及短期受益於防疫政策優化的出行鏈和中期受益的醫藥鏈;(2)其次是“重建”:“二十大”後信心與秩序的重塑——央國企、科創企業估值重塑受益的綠色建築、煤化工、再生鋁等行業及能源&科技類央企,以及互聯網反壟斷預期穩定下,有望困境反轉的互聯網及平台經濟。

6、風險提示

(一)疫情反覆,國內投資者風險偏好下行,外資超預期流出;

(二)全球通脹壓力提升,美聯儲超預期收緊,導致美債利率超預期上行,人民幣匯率過快貶值,新興市場金融條件快速惡化,風險偏好大幅下行;

(三)俄烏地緣風險超預期發酵,逆全球化加劇,大宗商品價格超預期上行,全球風險偏好超預期下行。

More Content