本文來自格隆匯專欄:中金研究,作者:王文丹 張向偉 等

河北省經濟發展提速,我們預計白酒消費有望迎來穩步升級,低度國窖作為700元價位引領產品、老白乾酒作為省內大眾宴席市場龍頭,有望享受消費升級紅利。

摘要

河北為偏好低度白酒的消費大省,市場規模約300億元,消費價位仍集中於中低端。河北白酒飲用量較大,2021年白酒市場約300億元規模;當地偏好低度酒,香型包容性強,偏好濃香。分區域看,冀中經濟基礎好,白酒消費水平高;冀南飲酒量大,地產酒較強勢;其中唐山、保定、石家莊為三大重點市場。當地大眾消費仍以中低端為主,主流消費價位在80-150元。

競爭格局分散,呈現價位割據,省外品牌強勢。省外品牌收入佔比八成,佔據次高端及以上價位,地產酒區域割據,集中於中低端競爭。其中,高端價位由茅台、五糧液寡頭壟斷;次高端價位以省外名優白酒品牌為主,500-800元低度國窖強勢,300-500元參與者眾多,劍南春水晶劍體量領先;中高端格局分散,地產酒與省外品牌共同競爭,老白乾份額較高;低端價位由地產品牌主導,牛欄山亦具備一定優勢。

河北經濟發展提速,700元價位快速擴容,大眾宴席向200元及300元價位升級。河北地產酒企過去市場化改革進度較慢,體制機制較為落後,導致錯失價位升級機遇,被省外名酒搶佔市場份額;同時,過去幾年河北產業結構轉型使白酒價位升級承壓。當前,河北產業結構調整已取得成效,隨着京津冀一體化等國家戰略落地,河北經濟發展邊際提速。我們預計當地白酒消費有望迎來穩步升級。

風險

疫情點狀復現影響終端需求,宏觀經濟修復慢於預期。

一、河北市場:偏好低度的白酒消費大省

格局分散且呈現價位割據

1、典型低度消費區,價位集中於中低端,市場規模約300億元

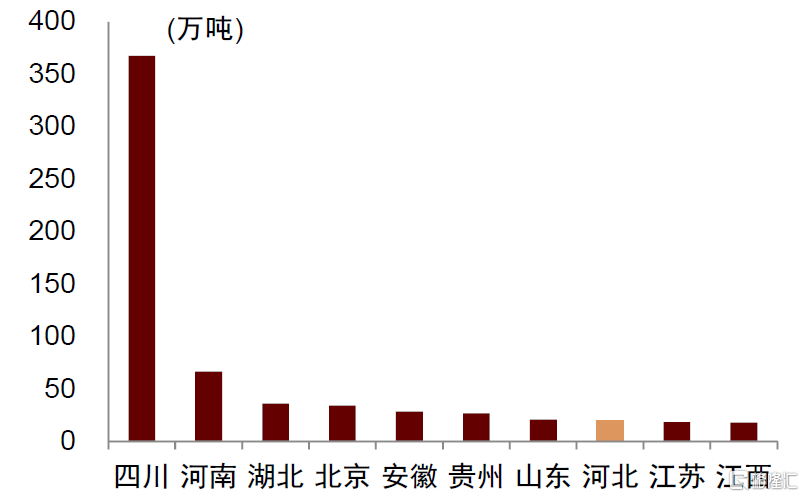

河北人口眾多、飲酒量大,2021年白酒市場約300億元規模。河北是白酒產量大省,2020年白酒產量約20萬噸,位居全國第八。河北也是白酒消費大省,2021年河北省總人口超7000萬,排名全國第六,當地酒風豪邁,白酒消費力居各省市前列;但省內整體消費價位不高,從收入規模看,我們估計2021年河北白酒市場規模約300億元。

圖表1:2020年河北白酒產量居全國第八

資料來源:國家統計局,各省統計局,中國輕工業聯合會,中金公司研究部

圖表2:河北白酒消費力位居各省市前列

資料來源:益普索《2021中國白酒消費洞察報吿》,中金公司研究部;注:飲酒力=滲透率×人均單次白酒飲用量×人均每月白酒飲用頻率

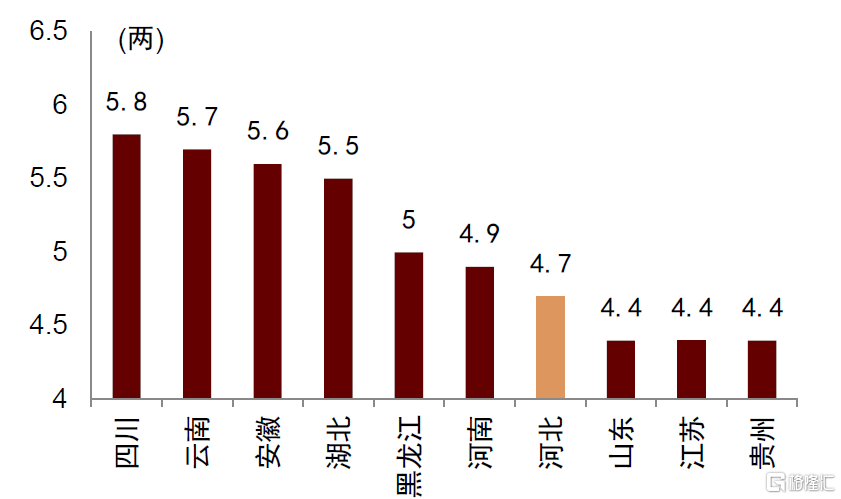

典型低度消費區,香型包容性較強,偏好濃香。由於河北省酒風豪爽,當地人在社交場合追求飲酒量大,因此消費度數偏低,以38度、42度為主。河北對香型包容性強,相對偏好濃香型,除衡水老白乾外多數地產酒為濃香型白酒;當地對於清香型的接受度也較高,汾酒具備一定銷售體量;老白乾香型脱胎於清香型,亦有較好的消費者基礎;醬香在茅台的引領下也有一定需求,但份額相對較低,主因當地飲用高度酒較少、消費價位偏低、且次高端低度國窖強勢。

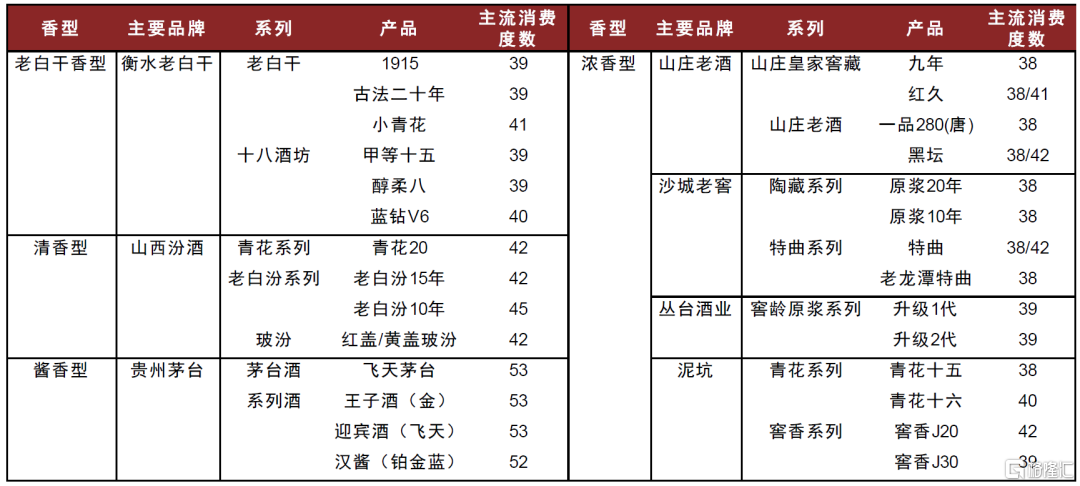

圖表3:河北省主銷白酒品牌、產品、香型及主流消費度數

資料來源:各公司官網,酒業家,中金公司研究部

從北至南消費力有所差異,唐山、保定、石家莊為三大重點市場。河北省北、中、南部由於經濟發展水平不同而消費有所差別,其中,冀北人口基數小、經濟基礎較弱,白酒消費量有限,目前主流價位在80元左右;冀中毗鄰北京和天津,經濟基礎好,唐山、保定GDP處於全省前列,因此白酒消費水平較高,宴席主流價位在100-300元,同時,受京津白酒消費習慣影響,茅台、五糧液、國窖、劍南春等高端及次高端品牌的消費相對較多,全國性名酒在冀中爭相佈局;冀南各項經濟指標處於冀北和冀中之間,主流消費價位在百元左右,地產酒較強勢,同時消費習慣受河南、山東等地影響,白酒消費量大,其中,石家莊作為河北省會,商務交往頻繁,高檔次白酒需求相對較多。

圖表4:河北省內各區域白酒特徵

資料來源:《河北統計年鑑—2021》,酒業家,中金公司研究部

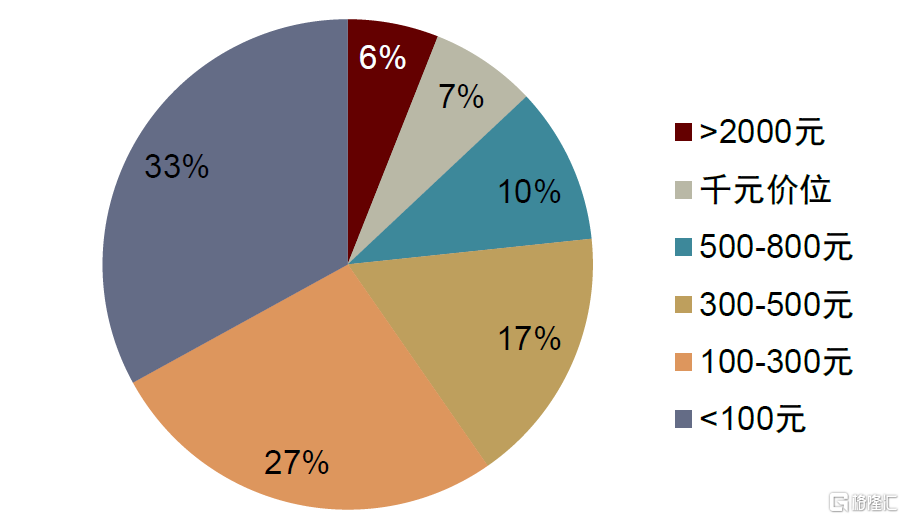

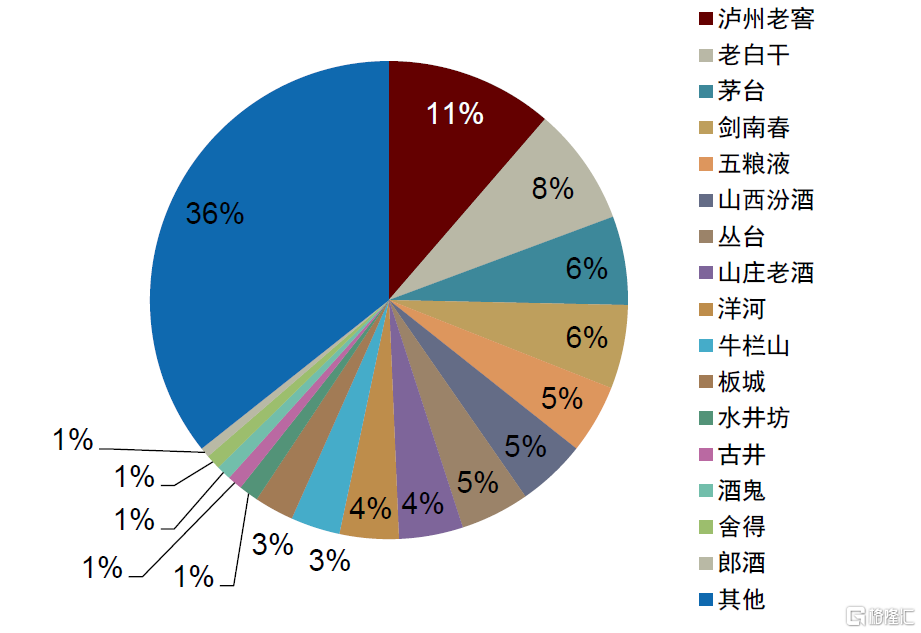

價位以中低端為主,大眾消費和商務消費場景用酒價位差距較大。河北白酒主流價位在80-150元,當地大眾消費仍以中低端為主,2021年,百元以下低端以及100-300元中高端的收入佔比最高,合計約60%;300-500元傳統次高端相對成熟度不高,劍南春、天之藍、十八酒坊15年等主要產品集中於唐山、保定、邯鄲等消費水平較高的市場;600-700元價位近幾年成為商務場景主流價位,在低度國窖的引領下迅速增長,但佔比仍然較小,主要在冀中及石家莊較為強勢;千元及以上價位主要用於禮品場景,同樣佔比有限。

圖表5:河北省白酒市場各價位銷售額佔比(2021年)

資料來源:酒業家,微酒,中金公司研究部

2、競爭格局分散,次高端及以上由省外名酒主導,中低端價位地產酒佔比較高

河北市場包容性強,省外品牌佔比八成;地產酒區域割據,整體較弱勢。整體看,河北市場競爭格局較為分散,對外來酒企開放程度高。省內白酒品牌眾多且具備較深的歷史底藴,但目前地產酒較弱勢,收入佔比僅約20%,全國名酒佔比約80%,且佔據次高端及以上價位。分區域看,河北各地均有酒廠分佈,冀北地區主要為兩大地產酒品牌山莊和板城進行競爭;冀中經濟較發達,省外名酒競相佈局,而省內品牌普遍弱勢;冀南地區是省內龍頭老白乾酒的強勢市場,省外品牌和當地的叢台、泥坑等品牌也佔有一定份額。

圖表6:河北地產酒數量眾多且分佈廣泛

資料來源:酒業家,中金公司研究部

圖表7:2021年河北省白酒市場競爭格局(按收入)

資料來源:各公司公吿,中金公司研究部

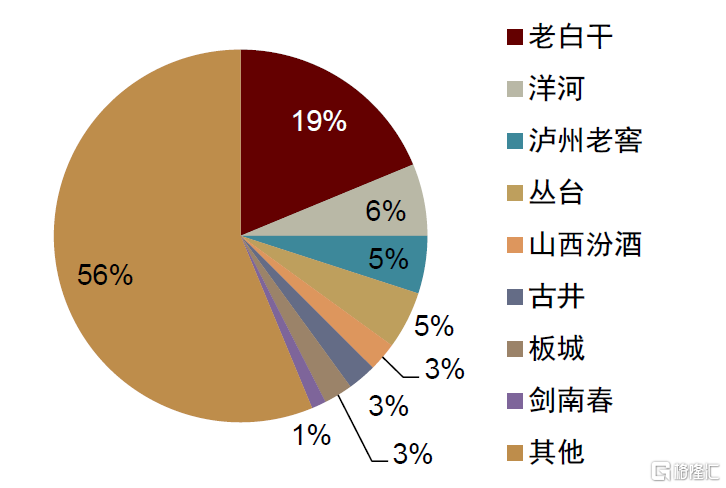

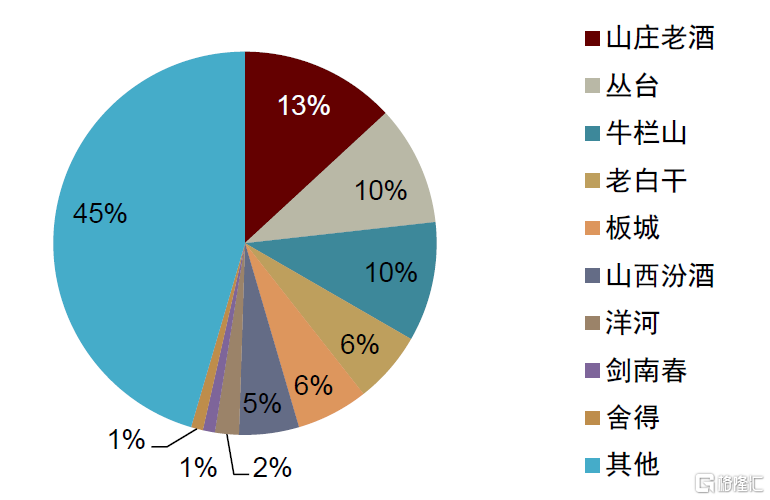

分價位看,次高端及以上由全國性名優白酒品牌主導,中低端價位地產酒佔比較高,但份額低於徽酒、蘇酒等龍頭在當地的中低端份額。

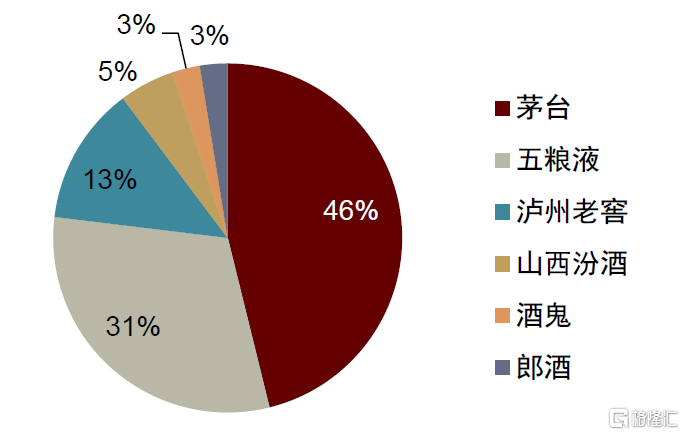

► 高端價位由茅台、五糧液寡頭壟斷,其他千元產品體量很小。其中,茅台佔據2000元以上超高端市場,五糧液千元價位龍頭地位穩固,二者具備社交剛需屬性;國窖1573在河北銷售以低度為主(佔比80%以上),高度國窖則體量有限。其他千元產品包括青花30復興版、內參、青花郎等,體量很小。

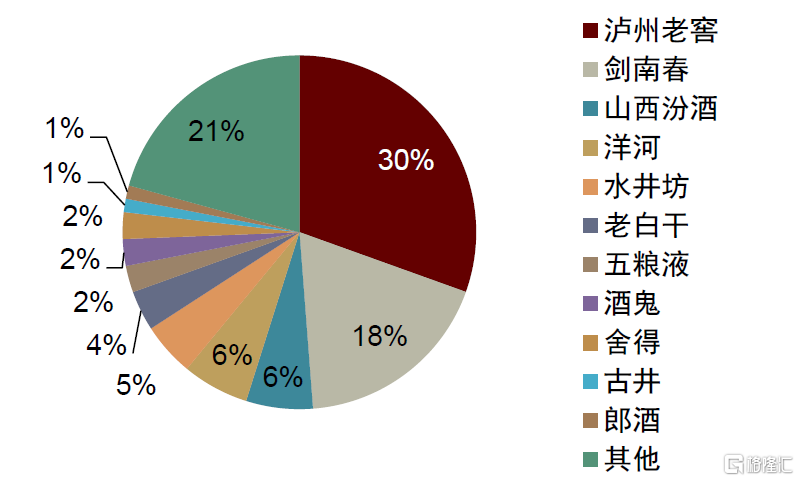

► 次高端價位由省外品牌主導,500-800元低度國窖強勢,300-500元參與者眾多。次高端價位格局相對分散,以省外名優白酒品牌為主,其中,500-800元價位低度國窖強勢,近年來增長勢能高,已成為高端商務消費主流產品;300-500元價位參與者眾多,劍南春水晶劍體量最大,汾酒青花20在高速滲透期,洋河在該價位以300元的天之藍為主,此外水井坊、酒鬼、地產酒老白乾等也佔有一定份額。

圖表8:河北省高端價位(800元以上)競爭格局(2021年)

資料來源:各公司公吿,中金公司研究部

圖表9:河北省次高端價位(300-800元)競爭格局(2021年)

資料來源:各公司公吿,中金公司研究部

► 中高端價位格局分散,地產酒與省外品牌共同競爭。相較高端及次高端,100-300元價位格局分散,老白乾在冀南地區中高端市場基礎深厚,市佔率相對較高;洋河海之藍曾經體量較大,但近年來逐步下滑;其他參與者包括叢台、板城等本地酒企以及汾酒、古井等省外品牌,整體競爭較為激烈。

► 低端價位地產品牌佔比較高,牛欄山具備一定優勢。低端價位格局同樣較為分散,地產品牌市佔率較高,包括老白乾大小青花、山莊老酒、板城藍柔、叢台貞元增等產品;牛欄山作為北京強勢光瓶酒品牌,在河北有10億元級規模;玻汾近年來增長迅速,在河北高線光瓶酒市場優勢明顯。

圖表10:河北省中高端價位(100-300元)競爭格局(2021年)

資料來源:各公司公吿,中金公司研究部

圖表11:河北省百元以下價位競爭格局(2021年)

資料來源:各公司公吿,中金公司研究部

二、發展歷程:地產酒體制機制落後

錯失價位升級機遇,省外名酒搶佔市場份額

1、1998年之前:河北地產酒品牌輻射力強,主導當地市場

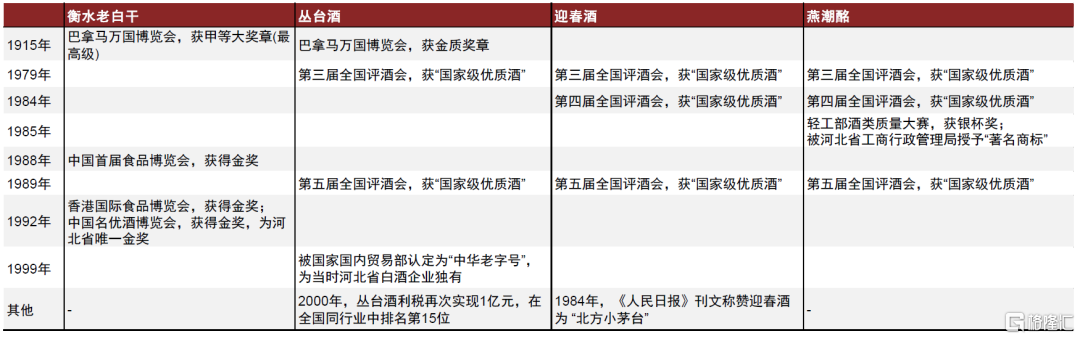

河北釀酒歷史悠久、品牌眾多,上世紀幾個地產酒廠曾具備較強實力。河北古時是燕趙之地,飲酒和釀酒歷史悠久,新中國成立後,私營酒坊紛紛進行國營改制,在改革開放後迎來了發展期,產量、營收高速增長,眾多品牌實現復興。1915年,衡水老白乾獲巴拿馬萬國博覽會甲等大獎章(最高級);叢台也於同年獲得巴拿馬萬國博覽會金質獎章,2000年叢台酒利税在全國白酒行業中排名第十五;迎春酒於1984年被《人民日報》稱為“北方小茅台”。許多品牌在省內享有一定知名度,但未有品牌入圍十三大或十七大名酒,全國化名酒品牌較匱乏。

圖表12:河北省部分獲獎名優酒

資料來源:茗酒薈,中金公司研究部

冀酒價格定位逐步落後於全國名酒,亞洲金融危機導致經營進一步承壓。1988年國家放開名煙名酒價格,首批實行市場化定價的十三大名酒,如茅台、五糧液、劍南春等大幅提高了銷售價格;90年代,不曾入圍“老名酒”的酒鬼酒亦將零售價上調至300元以上,高於當時“茅五劍”的價格,為日後運作高端品牌積累了基礎;而河北白酒品牌多數採取平價策略,未能抓住第一個白酒價位分化的窗口期,品牌定位停留在中低端。1997年,亞洲金融危機使得國內經濟增速放緩,當時河北經濟以工業為主,受到影響較大,當地白酒消費和酒企經營承壓。

2、1998-2012年:地產酒機制落後,失份額於省外名酒

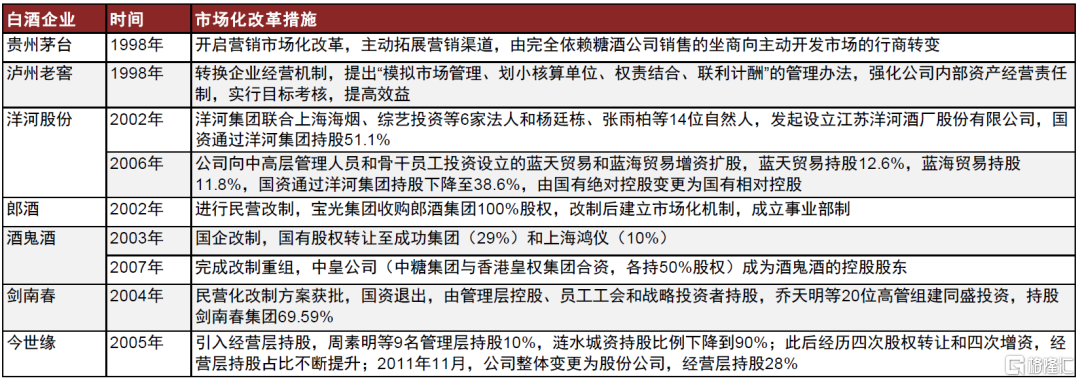

省外酒企市場化改革優化公司機制,相繼進入河北,“茅五劍”搶先佔據高端市場。1998年起,主要白酒企業陸續進行了市場化改革,機制優化帶來了經營活力提升,酒企逐步推進省外擴張,相繼進入河北市場,而河北本地酒企市場化改革進度滯後。茅台、五糧液、劍南春較早在河北市場出現,其中五糧液發展迅速,藉助大商制迅速鋪開市場,並導入金六福、瀏陽河等OEM強勢品牌;劍南春價位相對更加親民、性價比高,也於21世紀初成為河北高檔市場主流品牌;茅台作為高度醬香型,初期因不符合當地消費習慣而規模有限,但隨着全國範圍內的意見領袖培育取得成效,以及河北受北京市場影響,茅台逐步後來居上。在河北地產酒仍集中於大眾價位的階段,“茅五劍”搶先佔據高端市場。

圖表13:1998年起白酒企業陸續進行市場化改革

資料來源:公司公吿,中金公司研究部

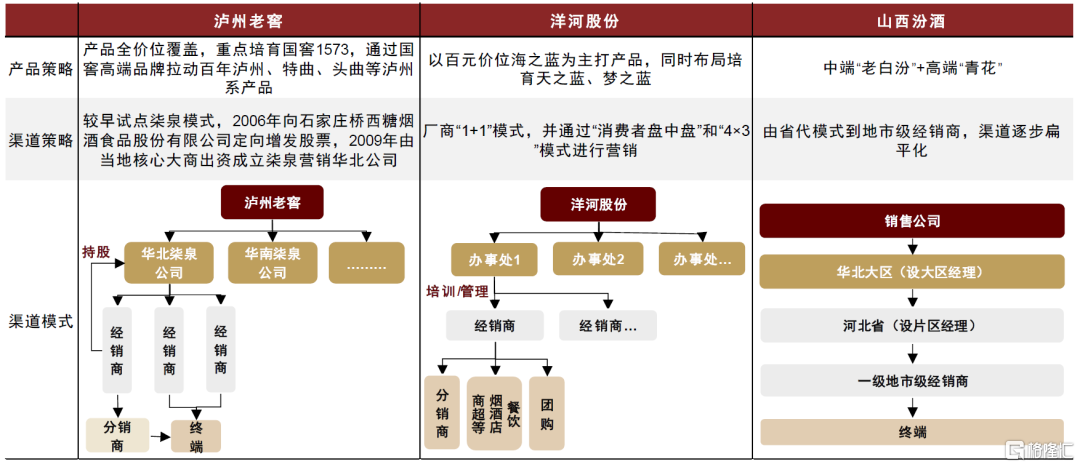

瀘州老窖、洋河、汾酒等品牌陸續進入,通過豐富的產品組合、靈活的渠道模式實現了快速擴張。

► 瀘州老窖:國窖引領、全價位佈局,柒泉模式助力迅速起勢。公司2002年通過中高端產品百年瀘州切入河北市場,2004年起加大對國窖的培育,以國窖高端品牌拉動百年瀘州老窖、特曲、頭曲等瀘州系產品,形成全價位覆蓋,其中低度國窖口感品質較好,順應了當地低度濃香消費習慣,卡位商務消費場景,在唐山、保定等地迅速起量。渠道上,老窖2006年起在河北試點渠道改革,成立華北柒泉公司,藉助大商資源加速了市場拓展。營銷上,通過高端品鑑會、一對一團購服務、創新式的品牌體驗主題晚會等,逐步形成核心意見領袖中的消費氛圍。據我們測算,老窖在河北市場銷售額由2006年的約1億元提升至2012年的10億元左右,CAGR超過40%。

► 洋河股份:海之藍乘當地消費升級紅利,精細化運作之下迅速擴張。洋河發力河北市場的時間相對較晚,2006年公司在河北僅1000多萬元體量。2010年起公司進行深度全國化,將河北作為省外樣板市場之一進行攻堅,主推百元價位海之藍,檔次高於當時地產酒主力價位,乘着河北大眾宴席市場消費升級的紅利實現了迅速擴張。渠道上,通過 “廠商1+1”模式精細化運作,並配合“後備箱工程”和“煙酒店盤中盤”等營銷模式,發展核心消費者;2011年起通過“5382工程”發力團購。2012年,洋河在河北銷售額達到3億元,6年收入CAGR超過60%。

► 山西汾酒:藉助區位優勢,主推“老白汾+青花”,渠道持續扁平化、精細化。河北省臨近山西,2002年起汾酒藉助地域優勢開拓河北市場,中端價位的老白汾產品迅速起勢,2005年汾酒河北銷售額6000-7000萬元。2008年,公司內部對銷售體系進行改革,渠道上,改變原來省級代理的粗放模式,全國設立華北、華東等九大銷售區,並設大區經理,直接管理地級市經銷商,渠道更為扁平化,廠家掌控力增強;產品上,理順產品體系、精簡貼牌產品,在河北主推老白汾和青花。2012年,汾酒河北銷售額達到近2億元。

圖表14:2002-2012年瀘州老窖、洋河股份、山西汾酒在河北市場運作模式

資料來源:酒業家,公司公吿,中金公司研究部

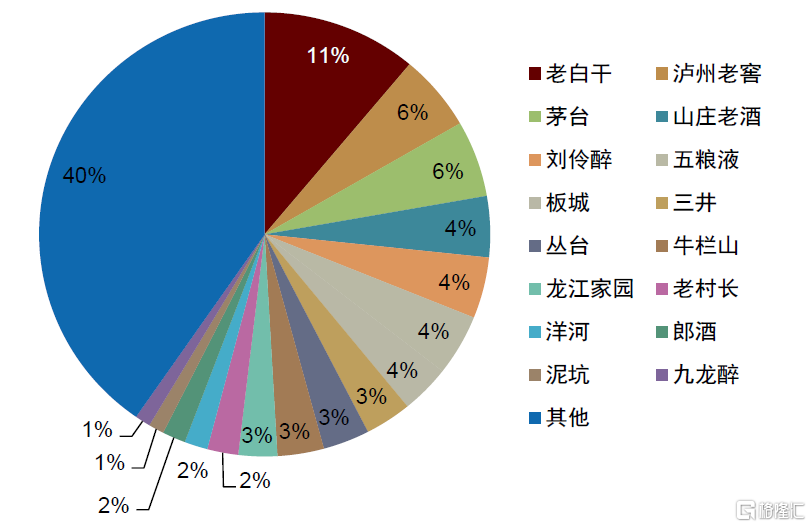

省內酒企組織機制改革的進度落後,影響了產品戰略佈局和營銷模式創新,市場份額逐步下滑。與全國性名優白酒相比,冀酒整體市場化改革的進度落後,導致經營缺乏靈活性、員工激勵不足,影響了企業發展。在行業快速消費升級的時期,冀酒銷售重心仍停留在百元及以下中低端價位,營銷模式則以傳統的媒體廣吿投放、經銷商主導渠道運作為主,在省外品牌的激烈競爭下,逐漸丟失市場份額。至2012年,除老白乾在省內市佔率仍保有一定優勢外,山莊、叢台、板城等品牌均出現增長乏力現象。

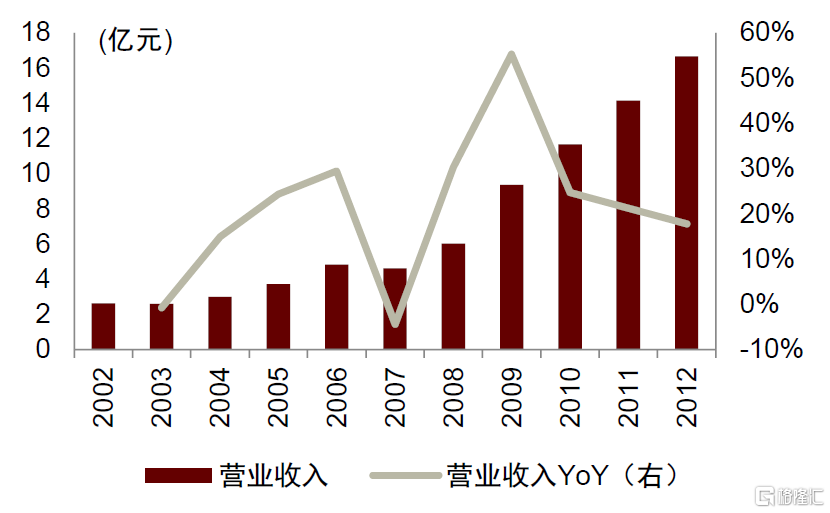

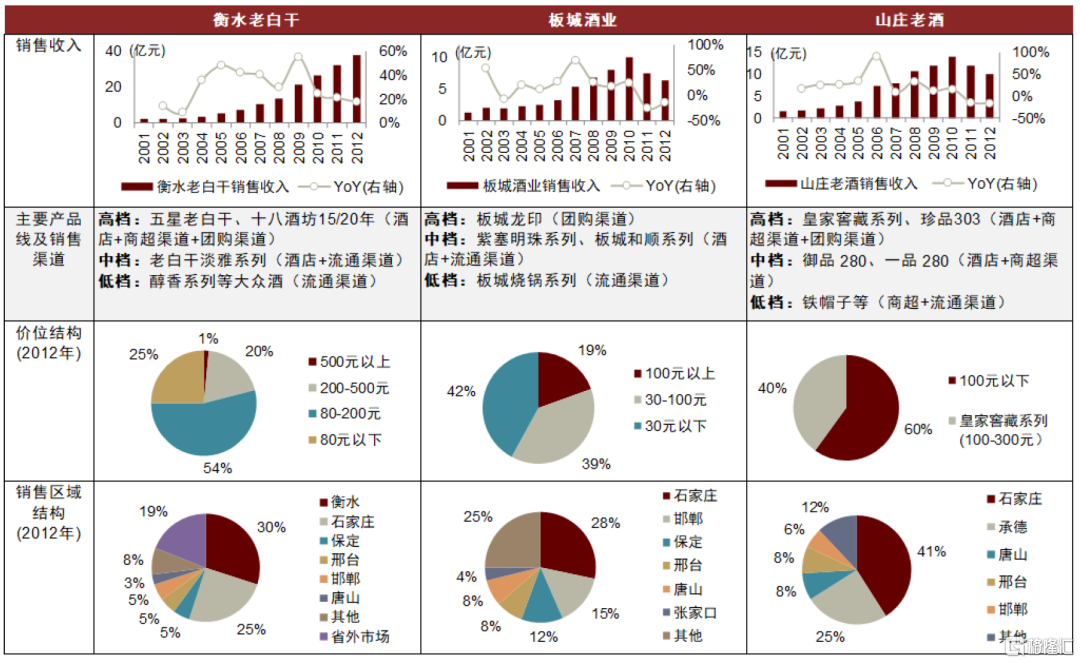

► 老白乾:渠道運作精細,基地市場意見領袖認可度高,在冀酒中保有一定優勢。衡水老白乾於2002年推出副品牌“十八酒坊”,覆蓋中檔和中高檔價格帶,主推100-200元價位的十八酒坊8年、9年;2008年起,公司陸續推出300元以上價位新品,包括十八酒坊系列的15年、20年,老白乾品牌下的五星老白乾、古法年份20年,以及高端產品老白乾1915等;但兩條品牌線疊加,產品較多,造成內部資源擠佔,幾款產品均未能形成很大體量,2012年公司銷售結構仍以200元以下價位為主。渠道上,老白乾採取深度分銷模式,並配合渠道封鎖策略、“盤中盤”營銷,且公司設有大客户部對領袖消費羣進行精細化運營。因此,公司在石家莊、衡水、邢台等市場渠道基礎較為紮實、深受意見領袖認可,冀酒龍頭地位穩固,2002-2012年老白乾公司營收CAGR為20%,2012年其省內市佔率約11%,居冀酒首位。

圖表15:老白乾2002-2012年營收及增速

資料來源:公司公吿,中金公司研究部

圖表16:2012年老白乾省內市佔率約11%

資料來源:各公司公吿,酒業家,中金公司研究部

► 板城燒鍋:以承德為基礎推進全省擴張,被聯想收購後因管理不善而衰落。1995年,河北乾隆醉酒業開發了定位更高的板城燒鍋酒品牌,1998年推出終端價380元的龍印·板城燒鍋酒,定位高端,2003年又針對中檔市場開發了百元價位的紫塞明珠系列產品。區域上,公司以承德為中心向外輻射,在石家莊、唐山、滄州、保定均取得一定突破。2011年,板城被聯想旗下的豐聯酒業集團全資收購,然而聯想入主後管理團隊融合不達預期,公司原高管和銷售人員大幅流失。因此,板城在激烈的市場競爭中逐步衰落,銷售額持續下滑。

► 山莊老酒:產品和渠道運營較為落後,廠商關係惡化致經營陷困境。1999年,山莊老酒尚處於嚴重虧損狀態,公司進行戰略調整,由生產醬香酒轉為濃香酒,推出50元價位到濃香型新品鐵帽子,在承德市平泉縣當地暢銷。2008年,公司推出皇家窖藏系列產品,集中於100-300元中高端價位,經過幾年運作產品升級取得一定成效。然而,公司在渠道上高度依賴經銷商,費用投入較高但管控不嚴,以致經銷商亂價、竄貨情況頻出,產品價盤走低。2012年,公司為進一步拓展市場而採取渠道下沉策略,損害了原有經銷商利益,造成經銷商進一步流失,銷售額大幅下滑。

圖表17:2002-2012年衡水老白乾、板城酒業、山莊老酒市場運營情況

資料來源:《糖煙酒週刊》,《新食品》,《中國酒》,公司公吿,中金公司研究部(注:銷售收入為回款口徑;價位結構與銷售區域結構均為收入佔比)

3、2013-2015年:行業調整期,主流消費價位下移,地產酒省內市佔率提升

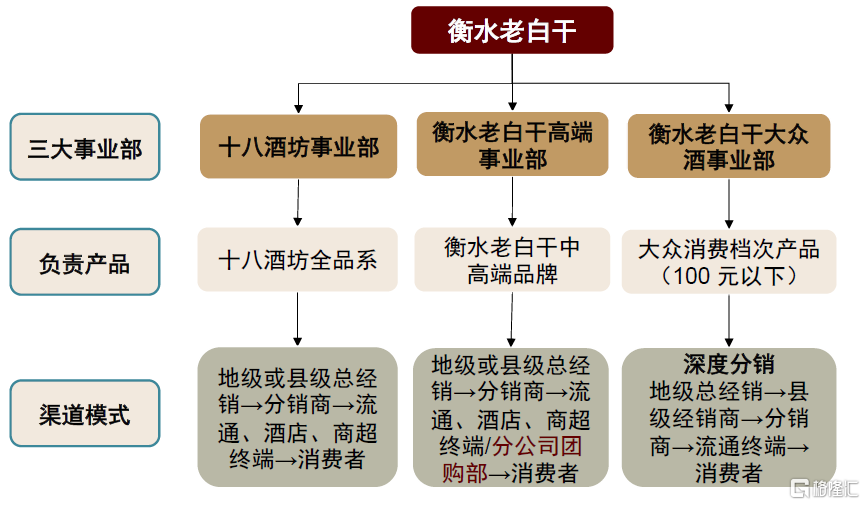

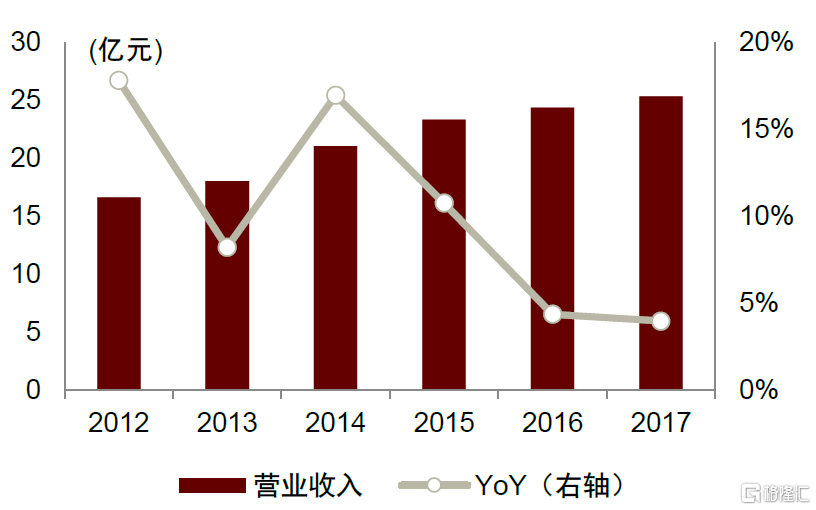

高端及次高端需求大幅下滑,地產酒在中低端具備優勢,市佔率有所提升。2013-2015年,白酒行業進入調整期,高端及次高端需求快速下滑,疊加河北省鋼鐵去產能,省內消費升級承壓,外來名酒品牌動銷普遍下滑,而冀酒品牌一直以來聚焦中低端市場,在此階段市佔率有所提升。以衡水老白乾為例,2012年底公司對內部組織架構進行調整,成立了十八酒坊事業部、大眾酒事業部和老白乾高端事業部,2013年加強對大眾酒事業部的扶持力度,渠道上在河北全省構建萬村千鎮的“天網工程”,增強中低價位產品能見度。憑藉在中低端深厚的產品基礎以及全省領先的渠道網絡,衡水老白乾在行業調整期營收始終保持正增長,2013-2016年CAGR約為6%。

圖表18:2012年衡水老白乾三大事業部

資料來源:公司公吿,中金公司研究部

圖表19:衡水老白乾2012-2017年營收及增速

資料來源:公司公吿,中金公司研究部

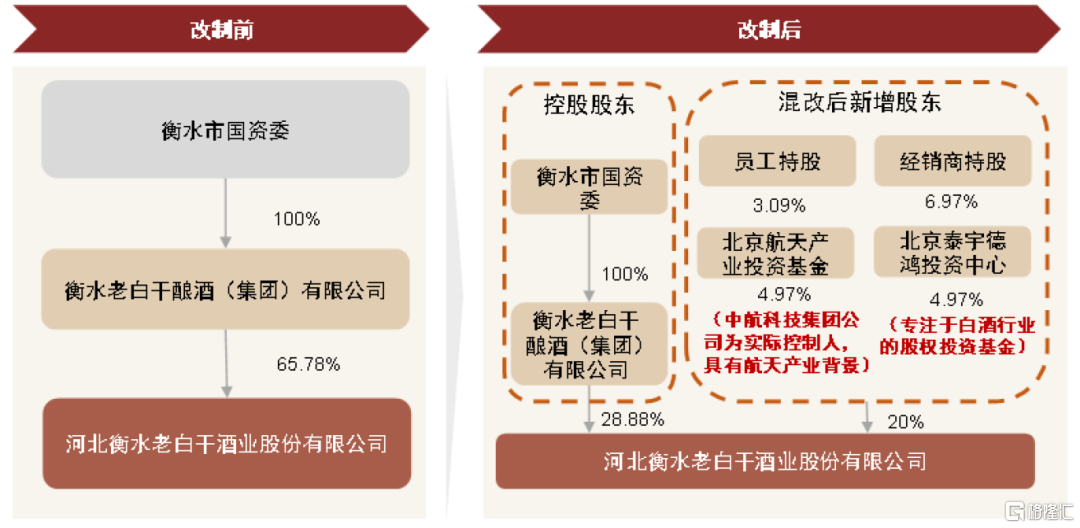

老白乾實施混合所有制改革,實現員工、經銷商持股,並引入戰投。2014年12月老白乾公吿國企改制方案,2015年3月得到省國資委批覆,公司通過定增實現了員工和優秀經銷商持股,同時引入了戰略投資者。本次改制綁定了各方利益,一定程度上提高了公司經營及渠道的積極性;同時帶來大量流動資金,降低了公司高於行業平均水平的資產負債率、改善了資本結構。但本次員工持股計劃中公司員工獲得的股份數量較少,導致後續激勵效果有限。

圖表20:衡水老白乾改制前後股權結構

資料來源:公司公吿,中金公司研究部

4、2016年至今:省內白酒消費升級承壓,地產酒因運營管理落後而退居中低端競爭

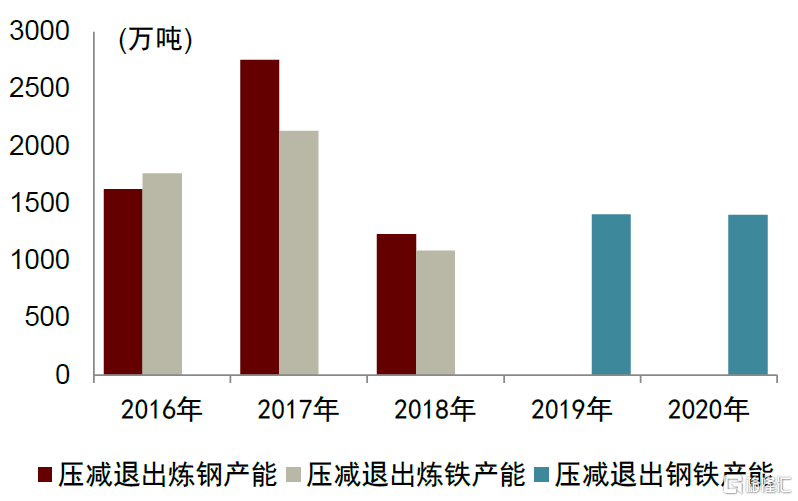

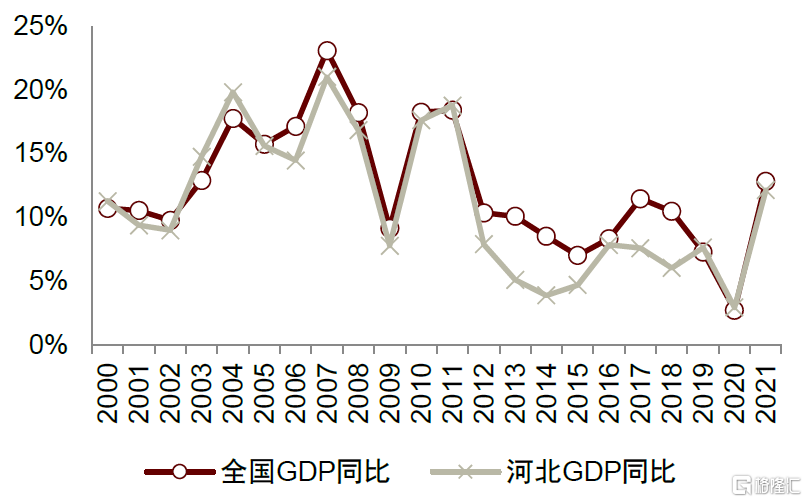

行業復甦後的快速發展期,河北經濟增速放緩,白酒價位升級承壓。2016年起,白酒行業開始復甦,但此時河北正值產業結構轉型期,自2013年開始,河北實施壓減鋼鐵、水泥、煤炭、玻璃產能的“6643”工程,包括要用5年時間壓減鋼鐵產能6000萬噸,在此影響下,省內經濟增速放緩,2016-2018年GDP增速低於全國GDP增速,白酒消費升級和規模增長也相對緩慢,主流價位停留在80-100元而未能有明顯提升。

圖表21:河北省2016-2020年壓減退出鋼鐵產能情況

資料來源:河北省統計局,中金公司研究部

圖表22:2012-2018年河北GDP增速明顯低於全國

資料來源:國家統計局,中金公司研究部

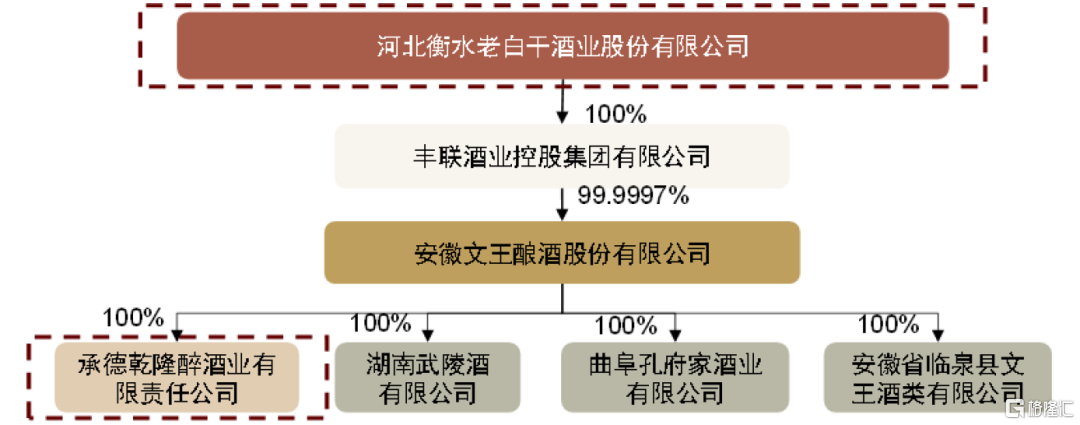

老白乾收購豐聯酒業,省內與板城形成南北聯合,省外實現點狀佈局。2017年,公吿將收購豐聯酒業100%股權,2018年3月交易正式完成。豐聯酒業時為聯想控股旗下子公司,擁有承德乾隆醉、安徽文王貢、曲阜孔府家、湖南武陵4家酒廠。其中,同省的乾隆醉酒業即板城酒業,為冀酒三龍頭之一,雖然在被豐聯酒業併購後逐步衰落,但與老白乾形成了一定區域協同;其他三家併入酒企則分別位於安徽、山東和湖南。另外,併購所獲的品牌其香型包括濃香和醬香,與老白乾香型形成互補。

圖表23:衡水老白乾併購後股權結構(截至2018年3月)

資料來源:公司公吿,中金公司研究部

冀酒體制機制落後、激勵不足的問題仍存,再次錯失價位升級機遇,市場份額萎縮。在河北省整體消費升級較緩慢的同時,冀酒自身仍存在機制落後、運營效率偏低的問題,高管和員工激勵不足,酒企經營積極性不高。這也導致了多方面問題:在產品上,以老白乾為代表的地產品牌仍將百元及以下產品作為銷售重心,對於300元以上產品的資源投入不足;在營銷上,固守傳統的高額廣吿投入模式,效率逐步降低,而次高端產品運作欠缺消費者溝通;在渠道上,管理不嚴格導致了經銷商竄貨、降價促銷、渠道利潤收縮,從而渠道推力下降。因此,冀酒整體在行業第二輪快速發展期錯失了價位升級機遇,截至2021年,河北省外來品牌銷售額佔比約八成,且次高端及以上價位基本被省外品牌搶佔,地產酒退居中低端價位競爭。

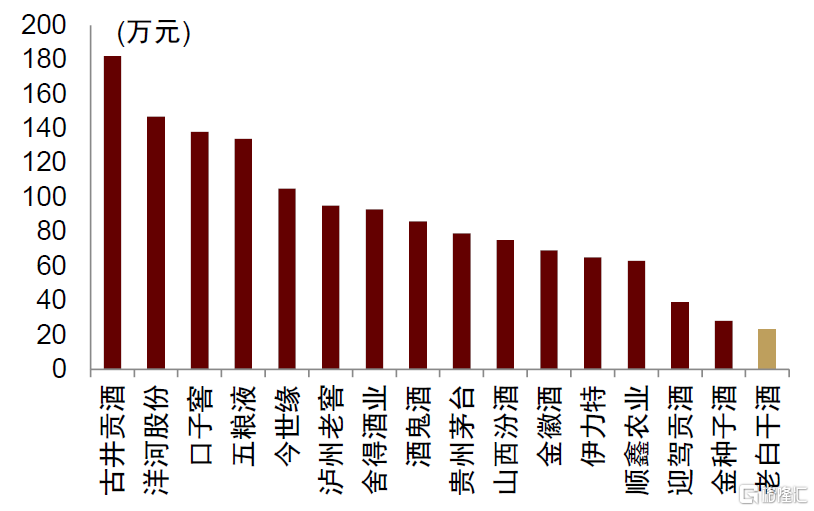

圖表24:白酒公司高管平均薪酬對比(2021年)

資料來源:Wind,公司公吿,中金公司研究部(注:此處統計的公司高管包括董事長、副董事長及公司管理團隊;剔除不在公司領取薪酬的董事會成員)

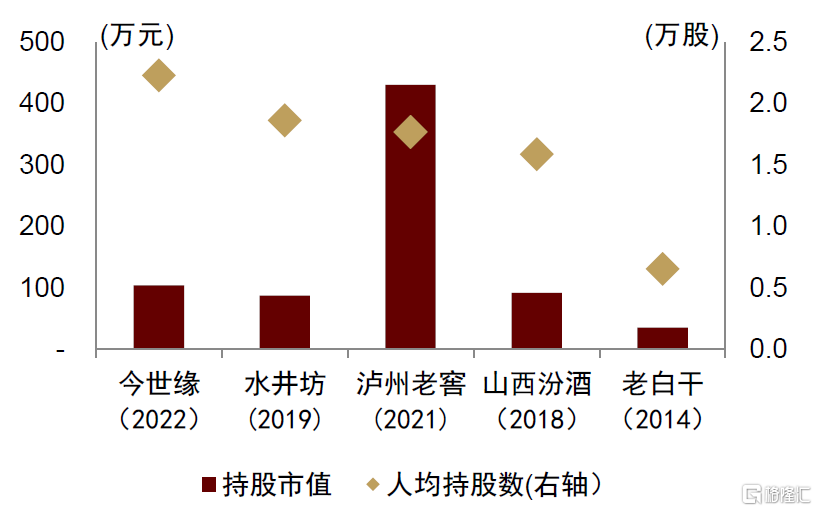

圖表25:白酒公司股權激勵或員工持股方案中員工持股市值及平均持股數對比

資料來源:公司公吿,中金公司研究部(注:括號中為方案推出的年份;持股市值計算方法為:公司股權激勵或持股方案授予日收盤價×人均持股數,其中今世緣使用股權激勵方案公吿日收盤價計算)

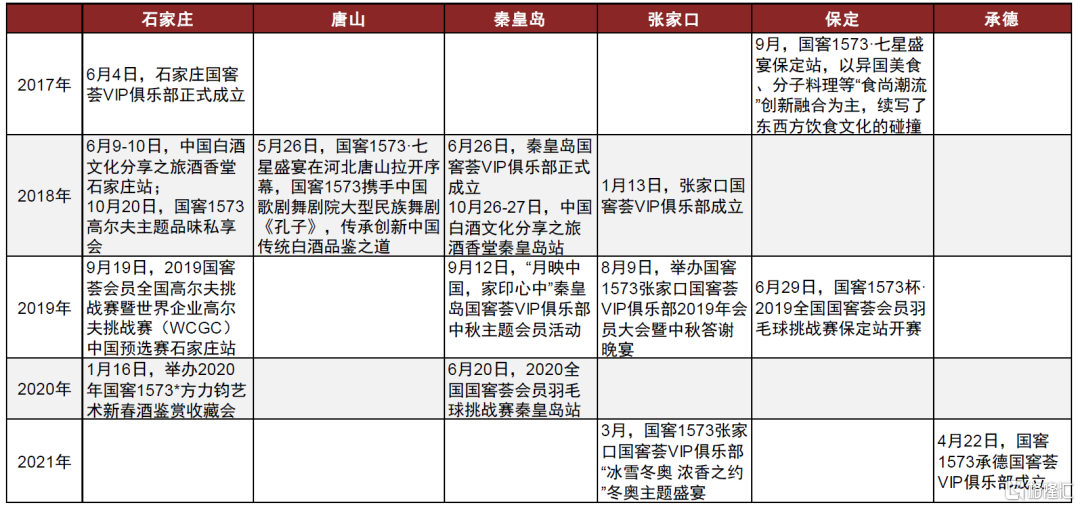

低度國窖憑藉靈活的渠道模式、優質口感及高性價比,快速成長為河北主流大單品。華北一直為老窖優勢市場,2012年之前公司就積累了深厚基礎。2015年起,老窖在河北通過品牌專營模式聚焦推廣國窖1573,主要投放38度國窖,與強勢的普五形成錯位競爭。低度國窖作為單糧濃香酒,在降度後依然保持較好的口感,迎合了河北消費偏好;目前終端成交價650-700元,品牌性價比凸顯。在渠道上,由廠家主導制定營銷推廣和費用投放方案,嚴格監督銷售人員及經銷商落地執行,終端掌控力強,營銷活動緊密貼近消費者。此外,低度國窖以順價銷售,渠道利潤豐厚,渠道推力強。因此,低度國窖在河北實現了迅速增長,國窖河北收入由2017年的3-4億元逐步提升至2021年的約25億元(銷售口徑),CAGR約為55%,其中低度國窖佔比超過80%,成為引領河北700元價位增長的大單品。

圖表26:國窖河北消費者培育活動

資料來源:酒業家,微酒,中金公司研究部

三、未來看點:河北經濟發展提速,有望迎來700元價位擴容和大眾宴席升級

1、河北經濟發展勢能向上,白酒消費有望穩步升級

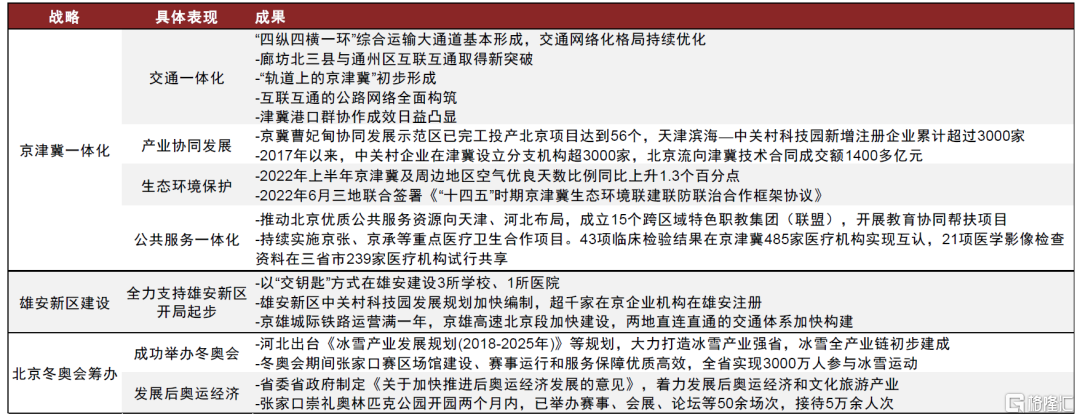

京津冀一體化等國家戰略深入實施,河北經濟發展提速。河北省過去經濟發展依賴鋼鐵產業,近年來,經過積極的產業結構調整,第三產業已成為增長首引擎,佔經濟比重由2013年的35.5%增加至2021年的50%,經濟發展質量提升。雖過去產業轉型使河北省GDP增速承壓,但2019年起河北GDP增速已恢復至全國水平。目前,京津冀一體化等重大國家戰略深入實施,北京冬奧會成功舉辦,推動京津優質資源惠及河北,河北省經濟發展勢能邊際向上。

圖表27:京津冀一體化等戰略規劃及取得成果

資料來源:北京市人民政府官網,河北省人民政府官網,中金公司研究部

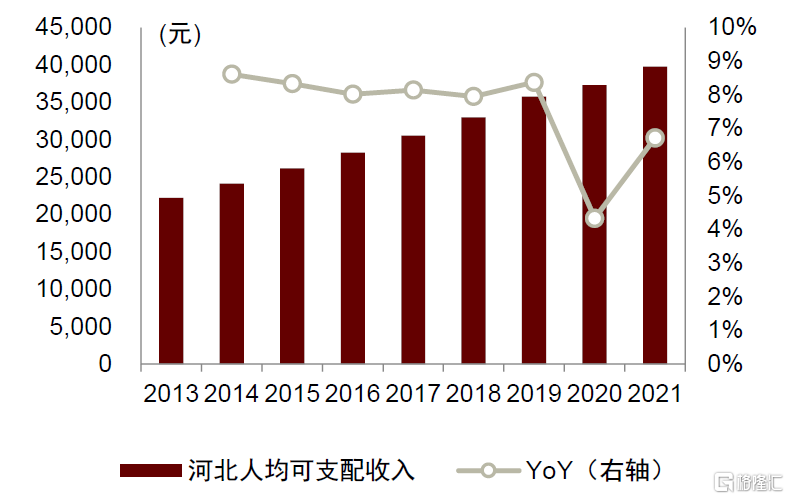

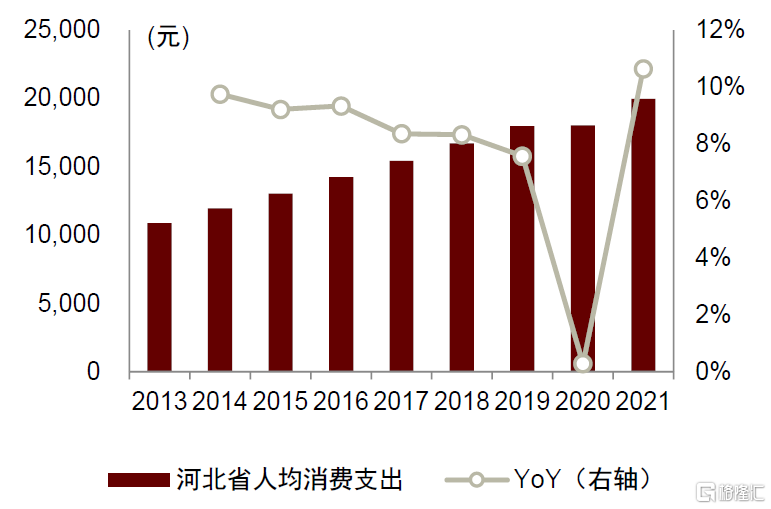

居民收入及消費水平穩步提升,河北省白酒有望迎來消費升級。近年來,除2020年受疫情影響較大,河北省人均可支配收入及人均消費支出水平呈穩步提升態勢,我們預計隨着河北經濟發展提速,居民收入水平提升將帶來消費升級,且京津冀協同發展下投資項目增加,商務交往活躍度將提升,白酒亦將受益,我們認為河北省白酒消費仍有較大價位升級的潛力。

圖表28:河北省人均可支配收入及增速

資料來源:國家統計局,中金公司研究部

圖表29:河北省人均消費支出及增速

資料來源:國家統計局,中金公司研究部

2、700元逐步成為高端商務宴請主流價位,低度國窖仍處於快速發展期

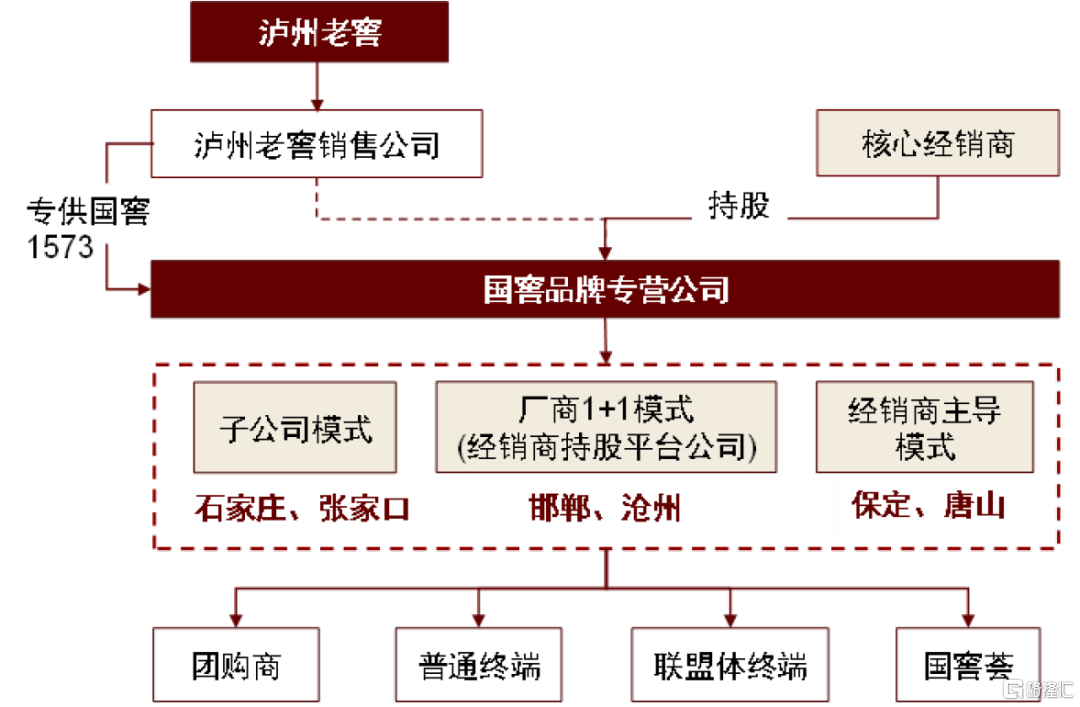

700元價位逐步成為河北高端商務宴請主流價位,低度國窖為第一大單品。河北省與北京、天津毗鄰,商務活動頻繁,目前700元價位逐步成為商務宴請主流價位。低度國窖作為該價位第一大單品,對次高端及高端產品均具備虹吸效應,目前仍在高勢能增長期。國窖在河北的運作精細化程度高,分為東南西北中五大片區,每個片區配置30餘位廠家銷售人員,根據不同地級市的特點採取國窖子公司直營、經銷商平台公司、經銷商主導等不同模式,且經銷商佈局下沉到縣級。

圖表30:國窖1573河北不同渠道模式

資料來源:酒業家,中金公司研究部

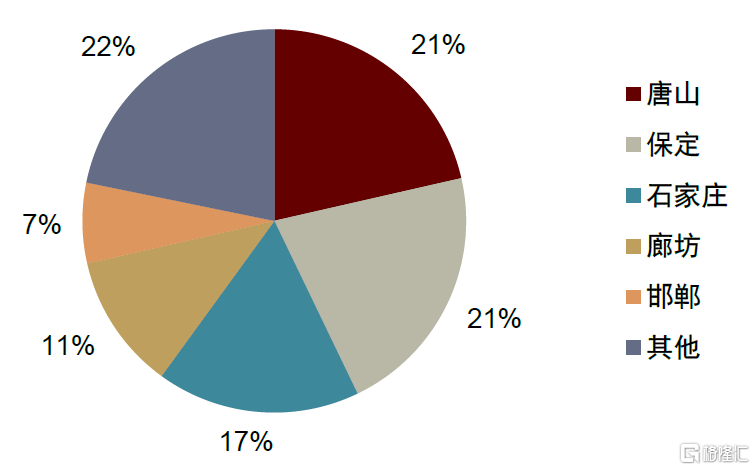

圖表31:國窖在河北省收入分佈(2021年)

資料來源:酒業家,中金公司研究部

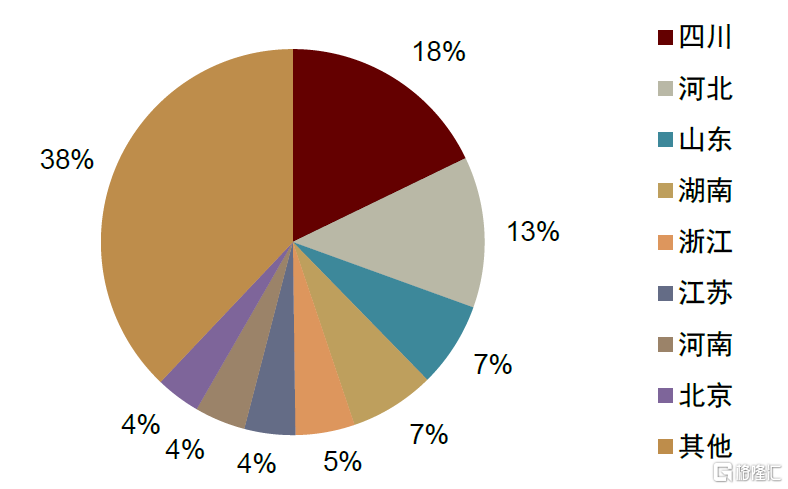

圖表32:國窖在全國各省收入分佈(2021年)

資料來源:酒業家,中金公司研究部

3、大眾宴席消費升級,具備品牌基礎的地產龍頭有望享受紅利

大眾宴席消費從百元價位向200元和300元升級,冀酒龍頭有望受益。目前河北省大眾宴席主流價位在百元左右,隨着當地經濟發展以及居民收入提高,宴席消費有望向200元價位和300元價位升級。冀酒龍頭在該價位具備一定基礎,我們預計隨着消費升級,產品增長勢能將逐步顯現。

風險提示

► 疫情反覆影響白酒消費場景:若疫情在公司主銷市場點狀復現,使得宴席聚飲場景受損,可能對終端需求產生較大影響,從而影響公司產品動銷和收入增長。

► 宏觀經濟修復慢於預期:若宏觀經濟復甦情況不及預期,可能會影響消費者信心與消費能力,對於白酒銷售造成不利影響。

More Content