本文來自格隆匯專欄:中泰宏觀 作者:陳興 馬駿

核心觀點

發達國家經濟衰退逐步發酵,未來我國出口增長的依託會在哪裏?在東盟成為重要貿易伙伴的背景下,我們和東盟的產業之間到底是協作還是競爭?本報吿對此進行展開分析。

疫情衝擊過後,出口有何變化?疫情後高順差推動我國經濟高速增長,而隨着全球經濟收縮,外需逐步回落,外貿對我國經濟支撐減弱。首先,從貿易差額來看,全球順差更加集中。資源國盆滿缽滿,而製造國損失最大,全球貿易不平衡有所加劇。其次,從出口商品結構來看,我國化工和原材料在內的高耗能產業持續受益,而高端產業中機械和交運優勢有所加深。最後,從出口國別來看,我國對東盟出口比重穩步上升,已與美國或歐盟相當,東盟對我國出口增速的貢獻更是顯著躍升。

外貿重要依託,東盟產業發展如何?東盟成立時間相對較早,內部經濟和人均生活水平差異較大。東盟國家屬於高度外向型經濟,具有資源豐富和勞動力成本低廉的優勢,對外貿易和外國直接投資拉動區域經濟保持中高速增長。東盟國家產業結構整體上與我國相似,以第三產業為主,但製造業比重也着實不低。新加坡經濟增速和居民收入均獨佔鰲頭,而其餘成員國雖增速穩健,但仍距離發達國家甚遠,這同樣給予其更廣闊的產業升級空間,並吸引來大量的國際投資。IMF預測,東盟經濟未來將保持較高增速,潛力巨大。

歐美vs中國,誰的影響更大?東盟外貿與經濟的韌性將決定其對我國出口支撐力度,通過價值鏈拆分來看,其實東盟對我國出口的支撐作用遠比想象中的更強。從市場需求來説,歐美髮達國家對東盟“真實”出口的貢獻近期回落至三成左右。而RCEP國家(包括中國)對東盟DVA的貢獻在四成以上,其中中國自己就貢獻兩成。這也決定了,海外發達經濟體需求擾動對於東盟出口雖存在影響,但佔比有限。東盟的生產資料同樣來自中國和RCEP區域,其生產的韌性將帶動我國中間品的出口。從區域協作程度來看,歐美與東盟的協作程度較區域內更低,且影響力也在逐步回落,而我國與東盟的協同效應在顯著上升,已經超過歐美。考慮到東盟的支撐作用,我們預計,明年我國出口增速中樞約在-5%~0%。

產業關係:合作還是競爭?相比於東盟,我國產業優勢較分散。從與東盟的產業關係上來看,我們發現,在化工和交運行業,我國與東盟在產業鏈上的位置較分散,並未有明顯競爭關係。在機械設備行業,我國與東盟上、下游度位置均趨近重疊、存在競爭趨勢。在電子和紡織行業,中國和東盟在產業鏈上的位置並沒有較多重疊、競爭不高,但東盟內部競爭趨勢顯現。此外,我國和東盟進口中間品相互依賴有所加深,而紡織業協作效應最為明顯。我國與東盟的競爭過去集中在低端產業,而未來中高端產業互補將有所加強,這主要體現在兩個方面:一是藉助東盟的下游低組裝成本,我國得以在尖端科技行業完善區域化產業鏈;二是憑藉我國在高端技術領域的創新,通過高端製造業為東盟提供高端中間品和高端生產器械。一帶一路格局下東盟將成為我國的經濟新動力。

正文

新冠疫情發生以來,國內出口端表現亮眼,有力地支撐了經濟復甦。不過自今年三季度開始,隨着以歐美為代表的發達國家經濟衰退逐步發酵,我國出口增速逐月回落。那麼,未來出口增長的依託會在哪裏?在東盟成為重要貿易伙伴的背景下,我們和東盟的產業之間到底是協作效應為主還是競爭效應占據上風?本報吿對此進行展開分析。

1. 疫情衝擊過後,出口有何變化?

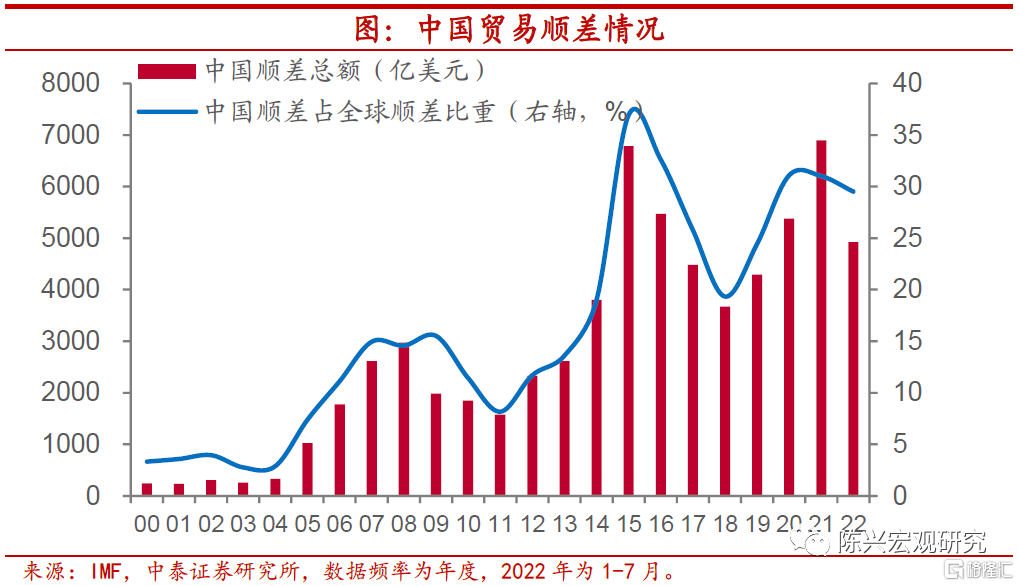

疫後高順差助力經濟增長。在全球貿易格局重塑的大背景下,疫情衝擊帶來出口端的顯著變化。首先,從貿易差額上來看,中美貿易摩擦發生以來,我國貿易順差持續上行,與此同時,順差佔全球總順差的比重也在上升,疫後高順差有力支撐了我國的經濟復甦。但隨着全球逐漸步入衰退週期,高企的外需開始退潮,此前高順差或將難以持續,這意味着淨出口對經濟的支撐將逐步回落。

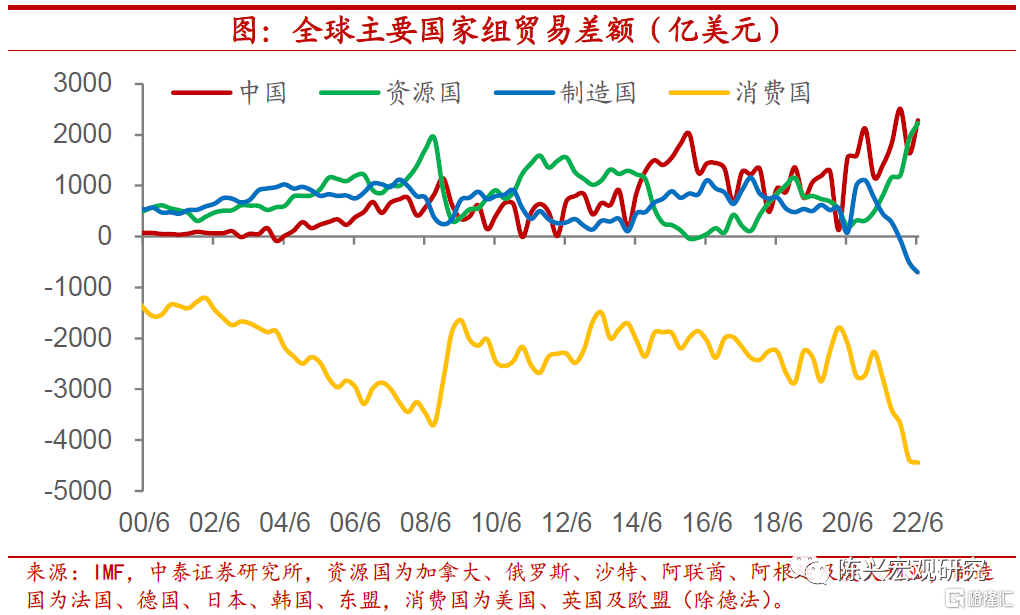

資源國盆滿缽滿,製造國損失最大。從不同國家類別來看,2021年以來全球經濟逐步復甦,推動能源和大宗商品價格快速上行,使得資源國貿易順差快速走闊。與此同時,需求放緩與成本抬升推動主要製造國貿易差額罕見轉負,逆差均創歷史記錄。而在上一輪經濟危機時,製造國仍能通過貿易順差這一外部現金流流入維持金融穩定,本輪多數製造國貿易差額轉負,疊加美聯儲持續加息,帶來顯著的資金流出壓力。

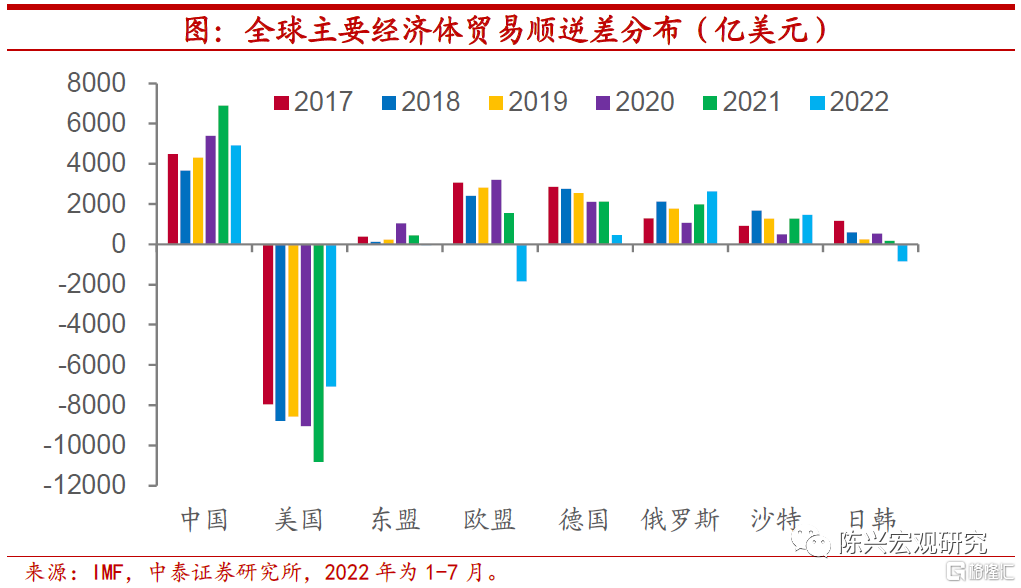

全球貿易不平衡加劇。具體來説,貿易順差分佈更加集中在中國以及主要資源國手中,由於多數製造國出現罕見貿易逆差,逆差國的出現更加普遍。從體量上來看,中美兩國貿易順差和逆差分別遠遠領先其他國家。在俄烏衝突和能源價格持續高企的背景下,俄羅斯貿易順差大幅上行,歐盟整體貿易差額首度轉負。在亞洲方面,受全球需求緊縮的影響,常年在順逆差之間徘徊的日本逆差快速增加,今年二季度逆差逼近2014年的歷史高點,而韓國今年也在2008年金融危機後首度轉向逆差,或因其經濟支柱芯片行業全球需求驟減。東盟整體貿易差額也首度轉負,其中能源出口大國印尼順差快速上升,但第三產業依賴度較高的成員國逆差迅速擴大。

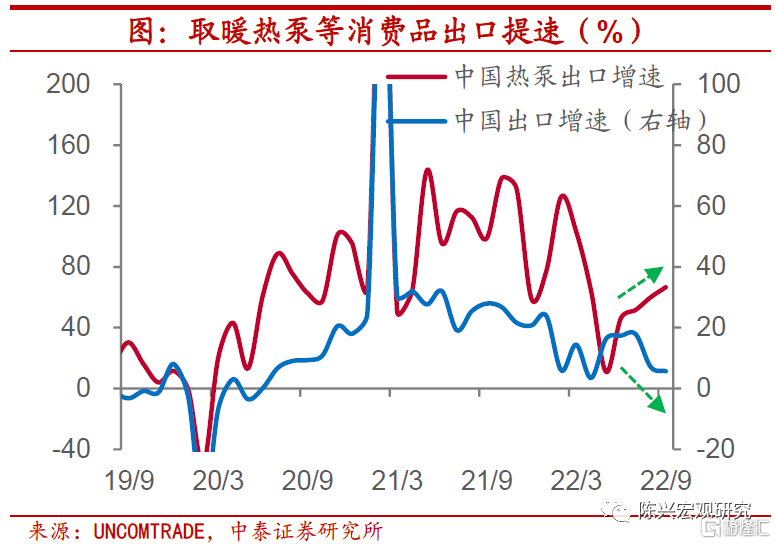

高耗能產品持續受益。其次,從出口商品結構來看,俄烏衝突持續推動歐洲大宗商品價格高企,較其他地區出現顯著價差,推動原材料特別是高耗能產品成本抬升。而得益於完備的製造業體系和相對低廉的能源成本,我國原材料及能源鏈產品出口顯著受益。

化工鏈與熱泵表現出色。由於俄烏衝突帶來的歐盟天然氣危機,歐洲熱泵需求陡升。受主要能源和製造原材料的天然氣制約,歐洲眾多金屬和化工廠關閉停運。鑑於能源價格高昂,Glencore被迫關停了在德國諾登哈姆的年產能16.5萬噸鋅和鋅合金的冶煉廠。無獨有偶,化肥生產巨頭CF宣佈暫停其在英國唯一的工廠,以應對飆升的天然氣價格。在這樣的背景下,眾多歐洲化工龍頭將投資轉移至我國。以化工龍頭巴斯夫為例,集團在今年決定投資100億歐元,全面推進其位於廣東湛江的一體化基地項目,構建巴斯夫在全球的第三大一體化生產基地。考慮到化工製造轉移重建或重啟需要時間,我們認為,我國化工產業受益時間或相對較長。

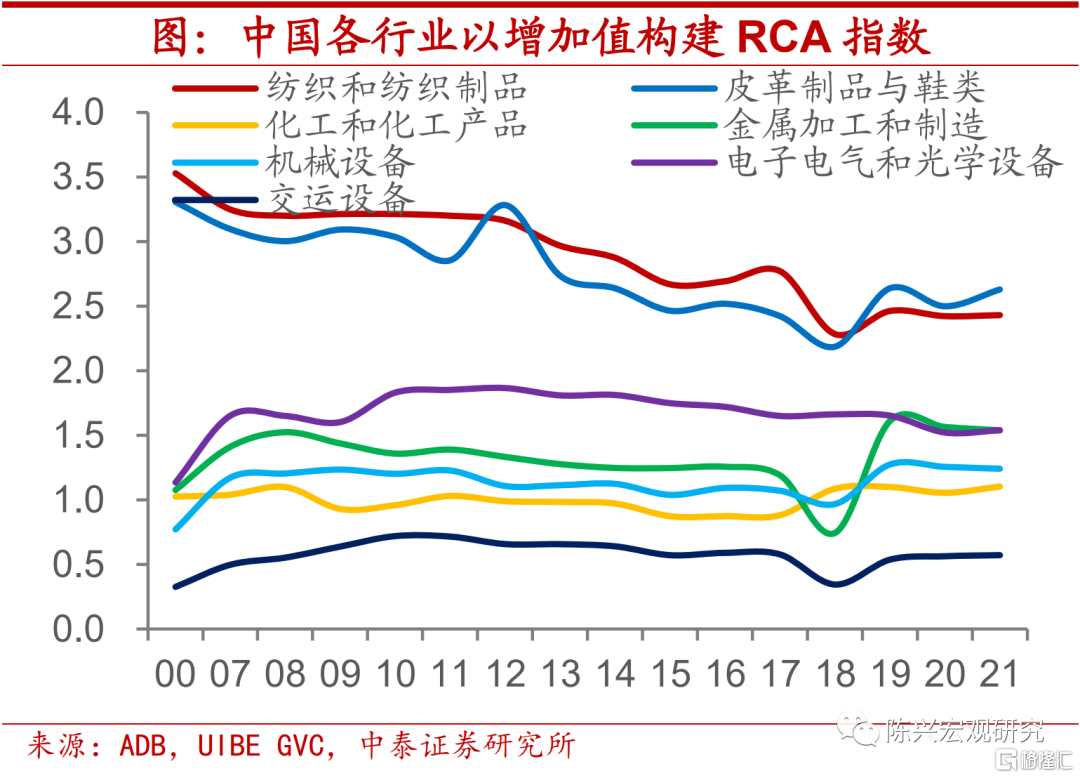

機械和交運行業優勢加深。通過以增加值所構建的中國各行業顯性比較優勢(RCA)指數,我們發現,多數行業在中美貿易摩擦後比較優勢有所回落,但隨後開啟上行趨勢。高端產業中機械和交運行業較之前優勢有所加強,而今年以來,新能源汽車為我國出口增添了一抹亮麗的色彩,未來交運行業優勢或將進一步升高。

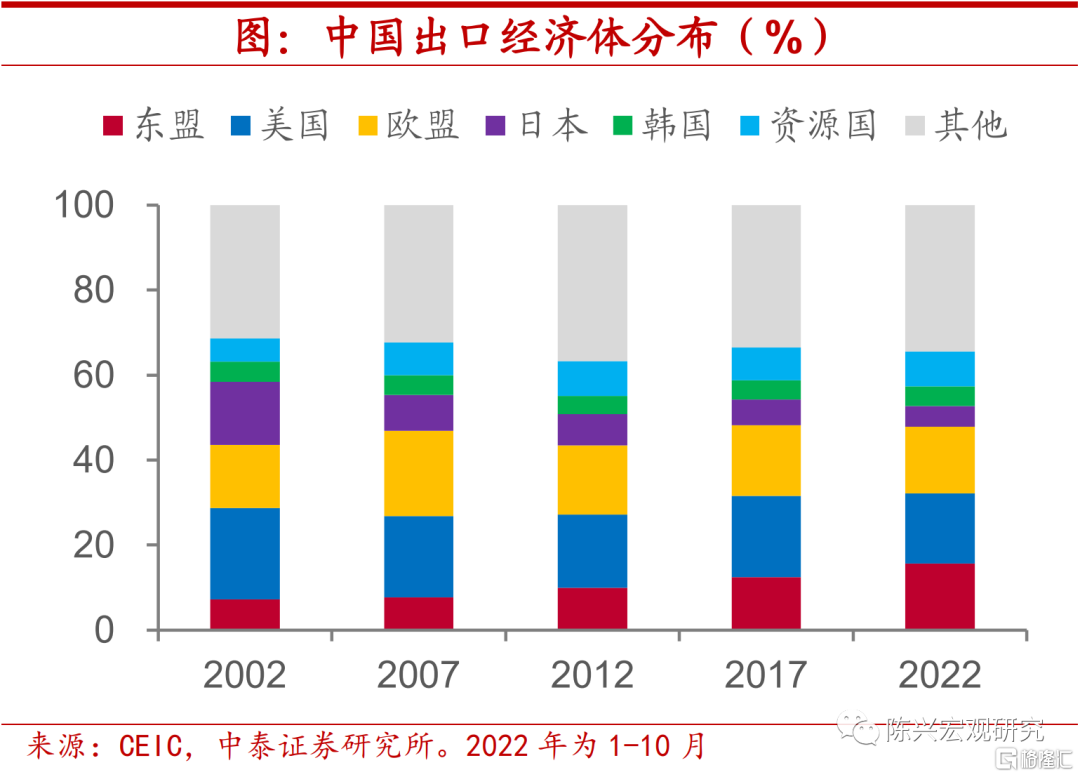

出口東盟比重穩步上升。最後,從出口國別上來看,過去我國出口經濟體主要由發達國家組成,出口歐美日韓等發達經濟體比重在50%以上。近年來,隨着東盟經濟和製造業的不斷髮展,我國對東盟出口比重穩步上升,現在基本上已與美國或歐盟的體量相當,佔比在15%以上。

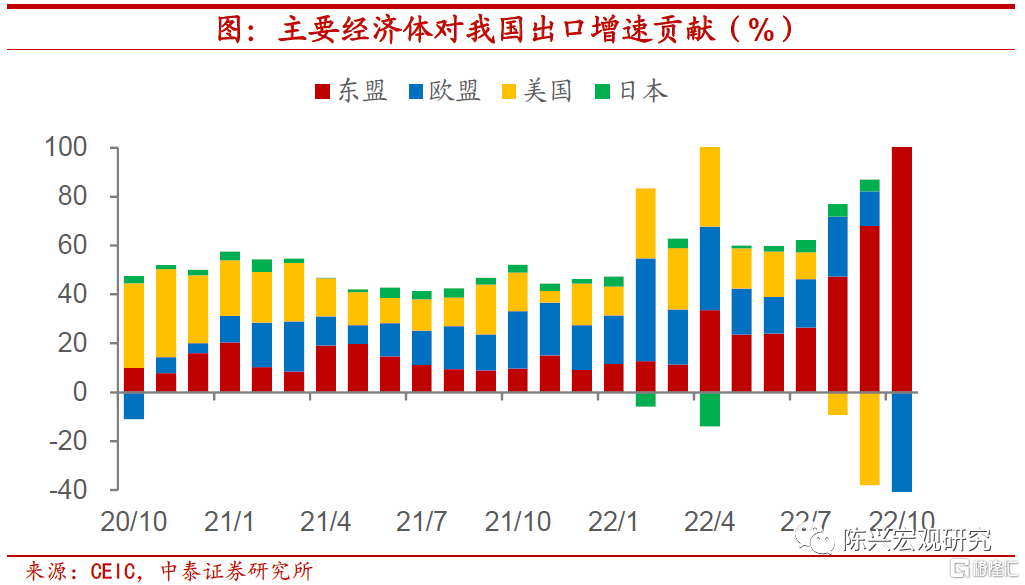

東盟接棒歐美,貢獻顯著提升。從主要經濟體對我國出口拉動的貢獻來看,隨着歐美主要經濟體經濟放緩乃至步入衰退,其對中國出口拉動的作用有所減弱。而與此同時,東盟對我國出口增速的貢獻率明顯上升,已經成為拉動我國出口增長的絕對主力,其將支撐我國出口雖有回落,但不至於大幅失速。

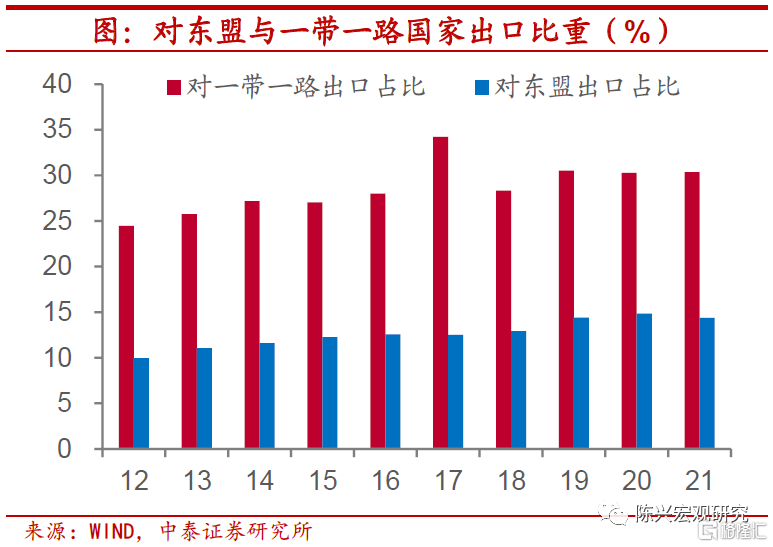

東盟躍居最大貿易伙伴,成為重要支撐。隨着我國的“一帶一路”倡議不斷吸納新成員,區域內貿易逐漸成為我國經濟發展的核心方向,RCEP以及東盟的重要性也逐步凸顯。在過去的十年間,我國對東盟和一帶一路的出口增速一直保持在高位,甚至在疫情衝擊的2020年仍保持着穩健的增長,而疫後更是分別展現出了超25%和30%的強勁復甦增速。在這樣持續的高增速下,一帶一路沿線國家,尤其是東盟佔我國的出口份額也逐年增加,在過去十年間東盟由我國出口份額的9%穩步上升至2021年的14.4%,並在2020年超越歐盟,成為我國的最大貿易伙伴。

2. 外貿重要依託,東盟產業發展如何?

雖然東盟整體而言對於我國出口的帶動作用日益增強,但由於其成員國較為分散,內部差異也很突出,我們有必要從宏觀經濟到產業結構的視角先對東盟加以剖析。

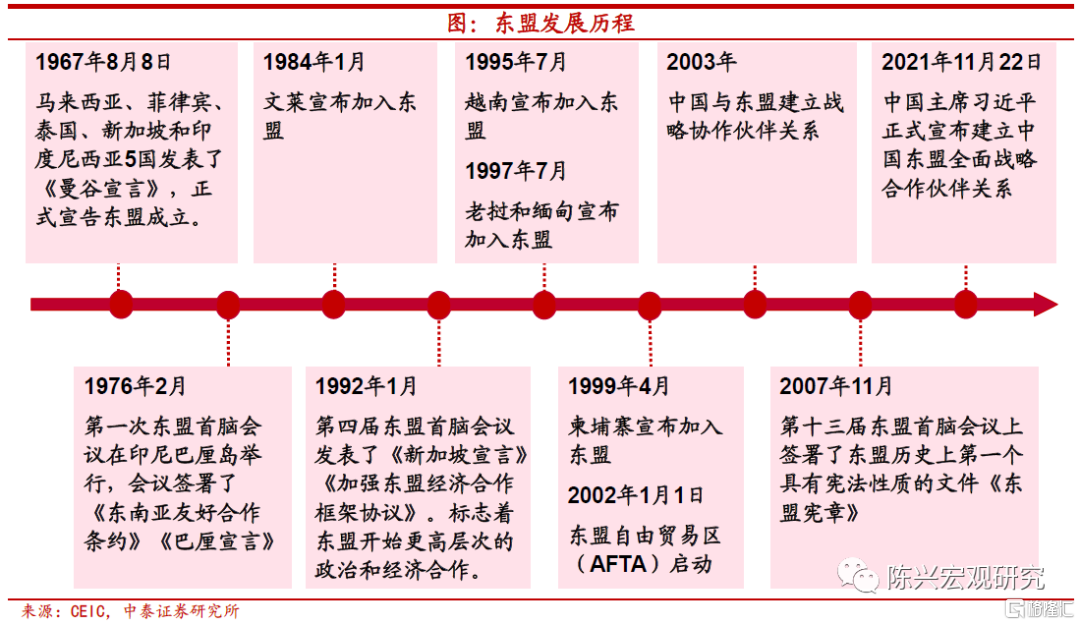

東盟成立時間較早。早在1967年,馬來西亞、菲律賓、泰國、新加坡和印尼五個國家共同簽署《曼谷宣言》,而東盟也正式宣吿成立。隨着東盟國家的內部合作不斷加深,文萊、越南、老撾、緬甸和柬埔寨也在上世紀八九十年代陸續宣吿加入。今年11月,在經過11年的準備後,東帝汶也正式獲批成為第11個成員國。東盟自成立以來,一直積極推進和周邊國家的政治經濟合作,而我國與東盟的合作也日益緊密。自我國與東盟在2003年建立戰略協作夥伴關係後,雙邊貿易往來與產業協作不斷深化,中國東盟自貿區(CAFTA)已成為發展中國家最大的自貿區。

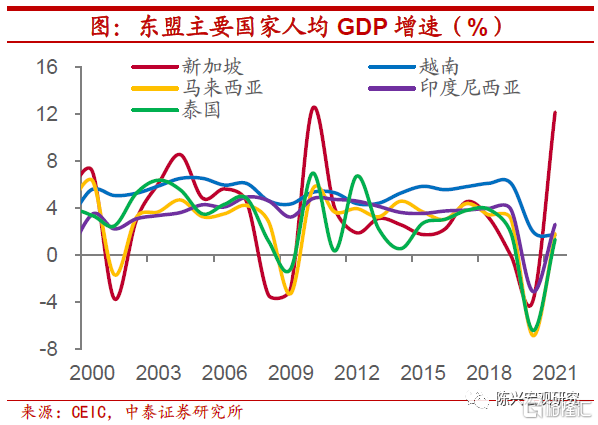

發展迅速但地區差距巨大。在東盟中,新加坡與文萊的人均GDP較高,而其餘國家的收入水平均較為落後。國土面積最小的新加坡長期保持高速增長,人均GDP在2006年僅是美國的80%,而在2017年實現反超後不斷擴大優勢,目前已是美國的108%。2021年新加坡人均GDP增速高達12.2%,居東盟首位,且是發達國家平均增速的兩倍。文萊在東盟國家中雖有較高的居民收入,但在過去的25年長期陷在負增長的泥潭中,前景並不樂觀。其餘成員國人均GDP雖然在疫情前的十年內保持3-5%的穩定增長,遠高於同期發達國家1.5%的平均增速,但由於基數過低,仍在不到美國收入的10%附近徘徊。可以發現,東盟內部經濟發展速度和人均生活水平差異較大。

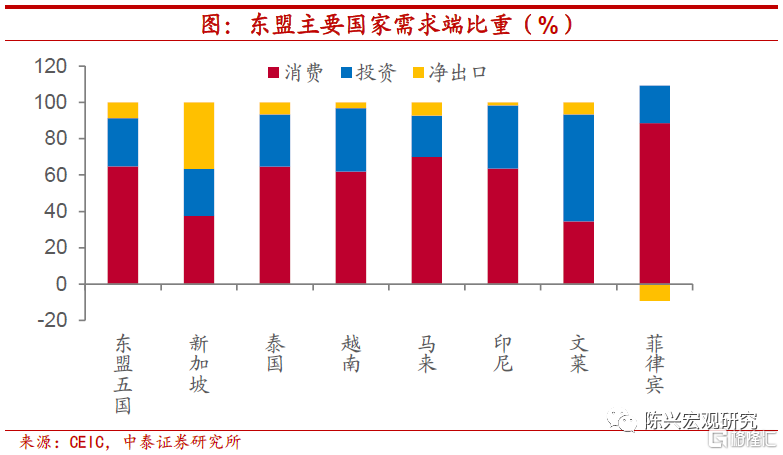

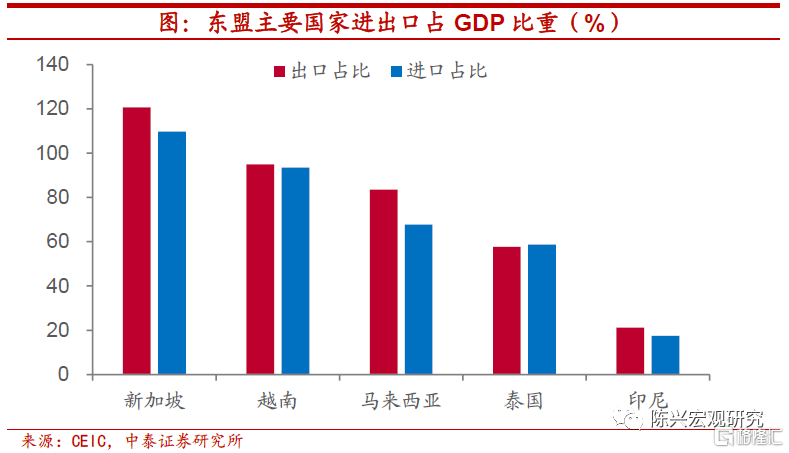

經濟高度外向,消費佔比突出。東盟國家屬於高度外向型經濟,具有資源豐富和勞動力成本低廉的優勢,對外貿易和外國直接投資拉動區域經濟保持中高速增長。以東盟最初的五個成員國(“東盟五國”,即印尼、馬來西亞、菲律賓、新加坡和泰國)為代表來看,在需求端層面,消費佔整個GDP的比重超六成,而投資佔GDP兩成左右。東盟主要國家的外貿總體保持順差但淨出口佔比不高,不到一成。泰國、越南、馬來西亞和印尼均是具有這樣需求結構的代表性國家。而新加坡由於人口受限於國家領土面積,消費的拉動並不大,依託馬六甲海峽得天獨厚的地理位置,依靠出口大力拉動經濟發展。此外菲律賓作為一個貿易逆差國,消費在GDP中佔比尤高,對GDP貢獻近九成。

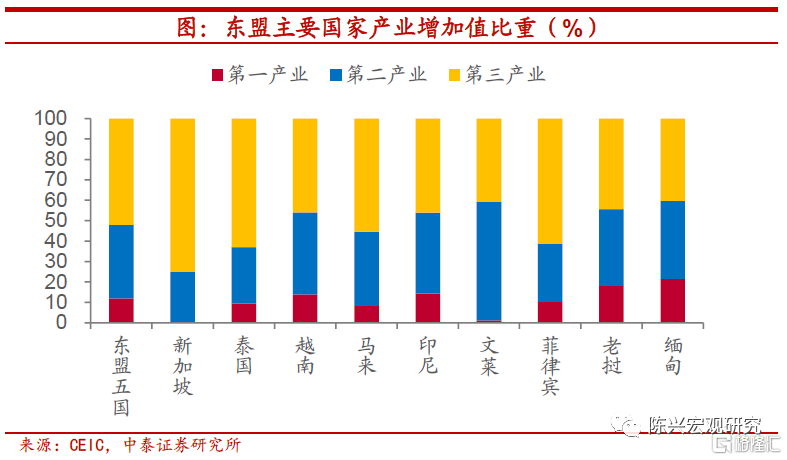

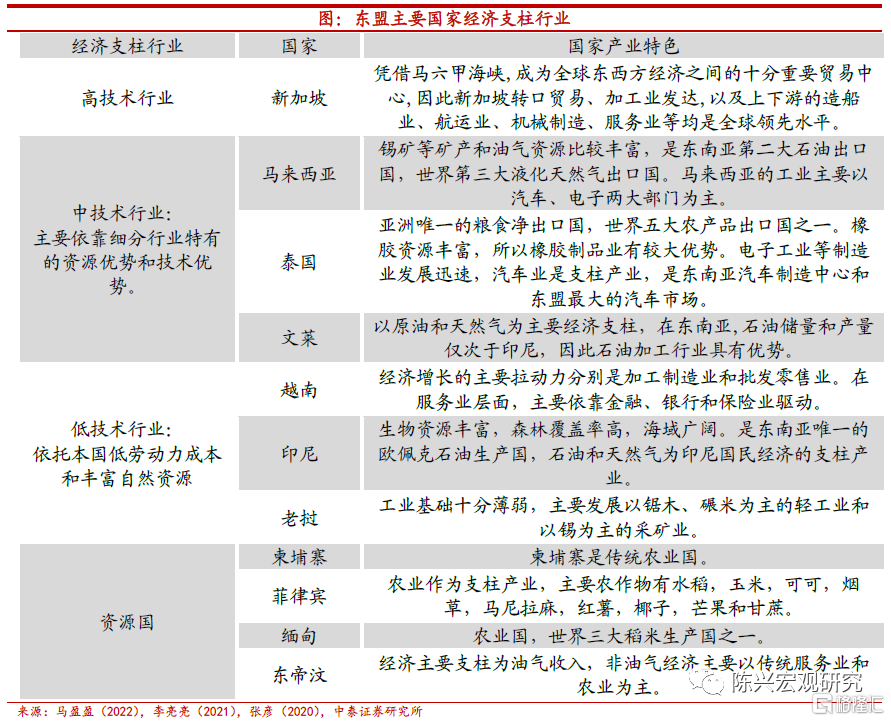

製造業比重不低。東盟國家產業結構整體上與我國相似,以第三產業為主,但製造業比重也着實不低。以東盟五國為例,過半的GDP由第三產業所貢獻,而第二產業佔GDP也近四成。東盟絕大多數國家的三產分佈均與此相似,而新加坡和文萊作為東南亞國土面積最小的兩個國家,第一產業貢獻近乎為零。新加坡依靠國家的優質人才引進政策,在高端技術領域發揮出極大的優勢,如電子通訊、精密工程、能源化工等行業。文萊雖然工業基礎薄弱,主要依靠石油和天然氣開採作為主要經濟支柱產業,佔GDP比重超六成。

產業發展參差不齊。新加坡憑藉馬六甲海峽的重要地理位置大力發展轉口貿易,其造船業、航運業和機械製造業均處於全球領先水平,處於高技術行業發展階段。馬來西亞、泰國和文萊則依靠在細分行業特有的資源優勢和技術優勢進入中技術行業發展階段。這其中,馬來和文萊均坐擁豐厚的油氣資源,而泰國則享有豐富的橡膠資源,因此在能源化工行業均有良好發展。越南、印度尼西亞和老撾由於本國勞動力成本較低,自然資源豐富,主要發展低端製造行業,處於低技術行業發展階段。柬埔寨、菲律賓、緬甸、東帝汶仍屬於資源國,工業化程度較低。

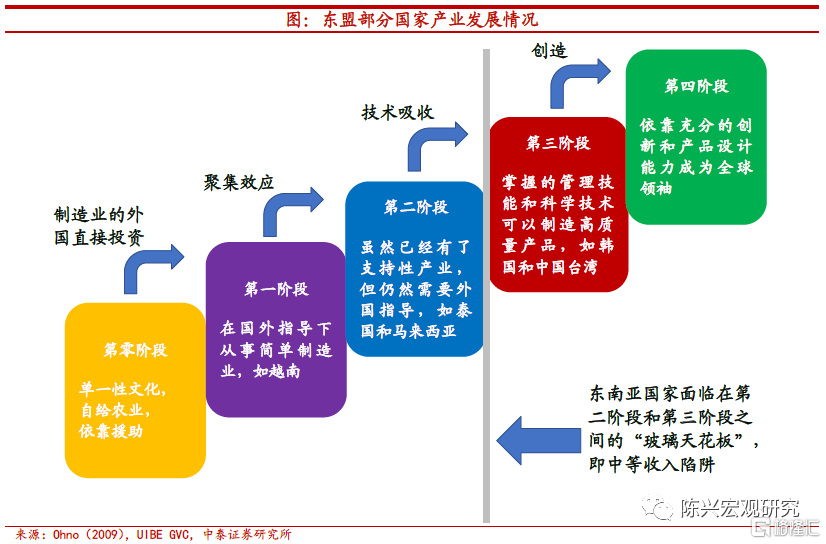

產業結構持續升級。根據Ohno(2009)[1]趕超工業化框架,我們可以將東盟產業升級分為五個階段。目前東盟的國家早已跨越文化單一、農業自給的最初第零階段。第一階段是在國外指導下從事簡單製造業生產,例如越南。隨後,通過聚集效應,國家可以建立自己的支持性產業,從而進入第二階段,例如泰國和馬來西亞,但這時產業發展依然需要外國指導。通過吸收外國先進技術,產業則有可能邁入第三階段。但這一階段較難實現跨越,大部分的東盟國家在產業升級的過程中都面臨着在第二階段和第三階段之間的“中等收入陷阱”。但只有跨越這一“玻璃天花板”才能成為產業的全球領袖,在創新和產品設計上領跑世界。

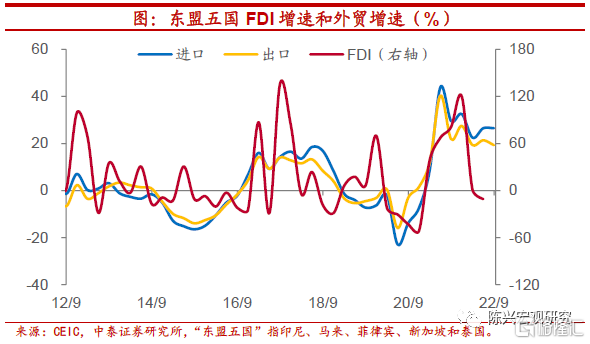

疫後外貿顯著增長,投資吸納也很突出。東盟成員國憑藉着豐厚的資源和優質的發展空間,一直保持着較高的海外投資吸引力。以東盟五國為例,FDI增速在過去的十年中雖有波折但整體較為強勁,並在疫情後實現快速復甦。從全球來看,東盟是僅次於中國的發展中地區中FDI最大目的地,其中新加坡和泰國在2021年均吸收了超百億美元的FDI投資。從產業角度來看,金融中銀行業的投資總量最大,而電動車、電子產品、醫學制藥的投資增速最為顯著。此外在貿易方面,東盟五國的進出口增速在2017年後均實現了較為穩健的增長,且在疫情後得到迅速地修復,今年三季度超20%的貿易增速在全球緊縮、歐美衰退迫近的當下,成績格外亮眼。

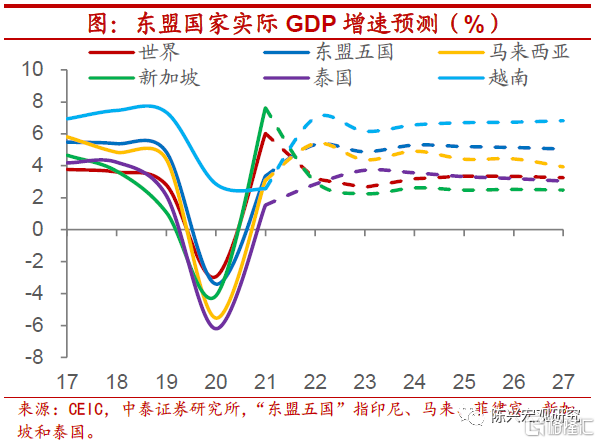

東盟發展空間廣闊,或成外貿重要依託。根據IMF最新預測,2022年東盟五國的實際GDP增速為5.3%,遠高於全球平均增速的3.2%,增長空間較大。實際人均GDP增速預測值為4.3%,約為發達國家預測值的兩倍。東盟成員國中越南的發展潛力最大,今年的實際GDP預測增速高達7%,而人均增速也超過6%,均居東盟首位。展望未來,東盟的經濟增速或將持續高於世界平均水平,在全球經濟格局中地位進一步夯實。東盟依託着區域內貿易對經濟的拉動作用,在面對海外衰退的衝擊時保有緩衝墊。同時,憑藉着豐富的資源和產業的不斷升級,東盟經濟的自身發展空間也將不斷擴大。在歐美需求低迷以及對我國部分產業有所限制的背景下,東盟對我國外貿的有力支撐將愈發凸顯。

3.歐美vs中國,誰的影響更大?

近幾個月以來,我國出口增速持續回落,主要源於發達經濟體需求走弱,但我國對於東盟的出口依然堅挺。部分觀點認為東盟與我國的外需重合度較高,發達經濟體進口需求的回落也會拖累東盟,並殃及我國對東盟出口的韌性。不過,我們通過價值鏈的拆分來看,其實東盟對我國出口的支撐作用遠比大家想象中的更強。

東盟外貿大進大出。東盟主要國家多為外向型國家,進出口表現為大進大出,對外依存度較高。如新加坡、越南和馬來西亞等國,出口佔其GDP比重均在80%以上,但主要製造國同樣進口了大量中間品,導致進口占GDP比重居高不下。在這種情況下,傳統貿易口徑比較意義可能不大。

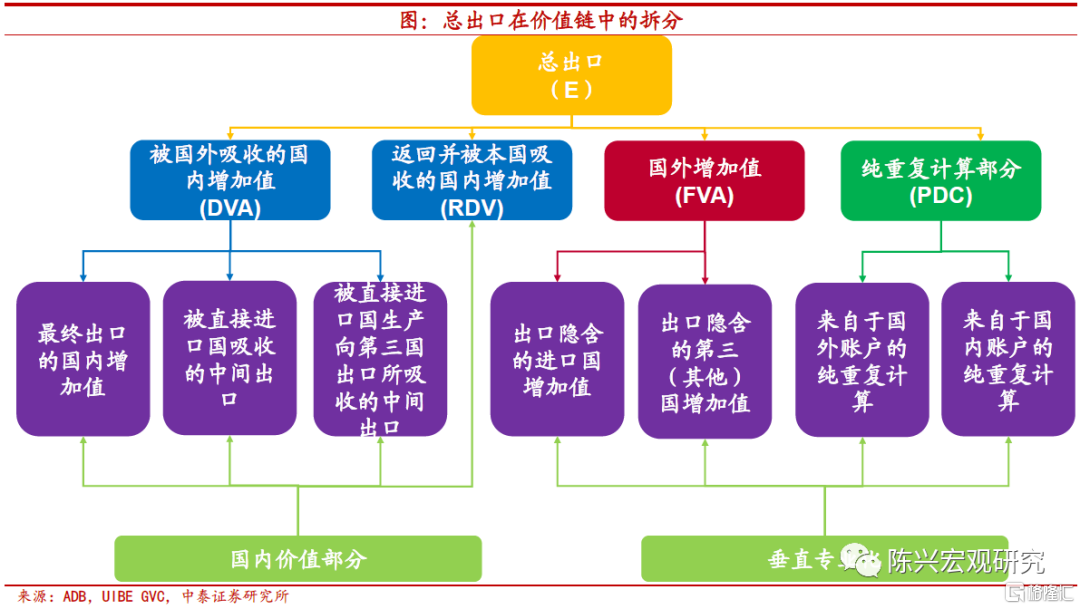

DVA代表“真實”出口。被國外吸收的國內增加值(DVA)是對“真實”出口情況的一個較好衡量指標,在全球中間品貿易比重越來越高的今天,繼續使用總貿易額口徑來衡量實際貿易情況已經力有不逮,如果我們關注的是一個國家的“真實”出口情況,可以在價值鏈的基礎上對該國出口進行拆分,其中,DVA部分就可以被認為是該國的真實出口情況。

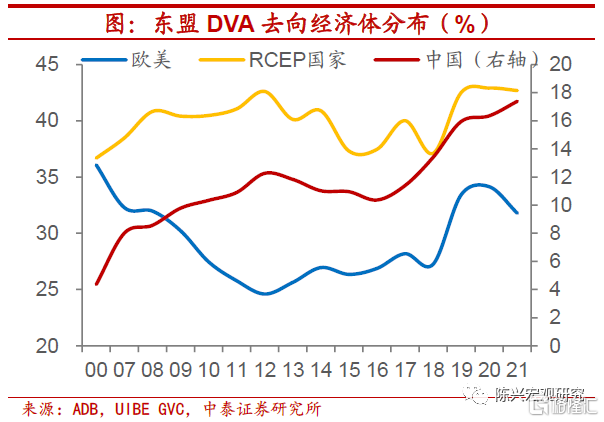

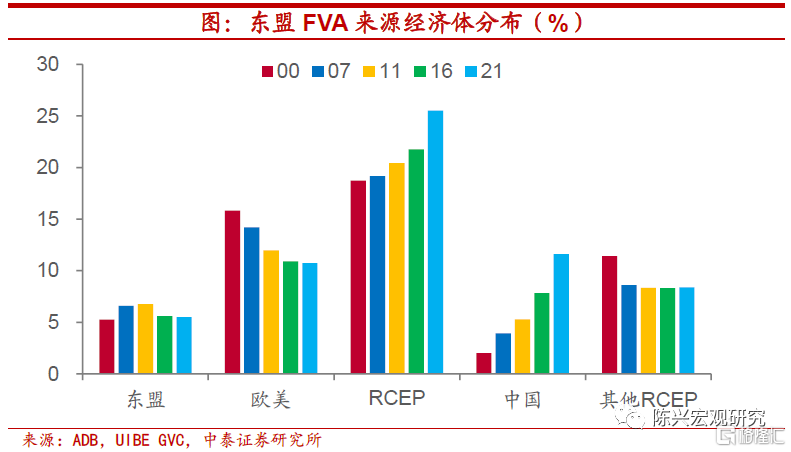

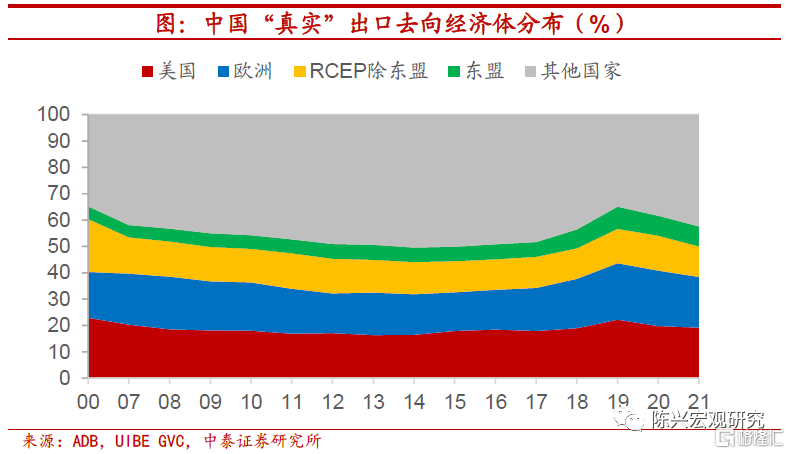

東盟需求結構,RCEP拉動最大。DVA來源分佈可以看做是東盟出口的市場需求分佈,通過拆分東盟DVA的國別去向,我們發現,歐美主要發達國家對東盟“真實”出口的貢獻近期出現回落,約在三成左右。而RCEP國家(包括中國)對東盟DVA的貢獻在四成以上,只看中國單獨的貢獻也在兩成左右。如果將東盟自身GDP作為比較基準,其DVA總值約佔GDP比重三分之一,中國貢獻佔東盟GDP比重持續上升,近期約佔東盟GDP的5.6%,RCEP整體貢獻自2015年以來也出現上行趨勢,目前比重約14%,歐美比重則於10%左右水平震盪。可以發現,東盟出口需求的區域化趨勢較為明顯,這也決定了,海外發達經濟體需求擾動對於東盟出口雖存在影響,但佔比有限。

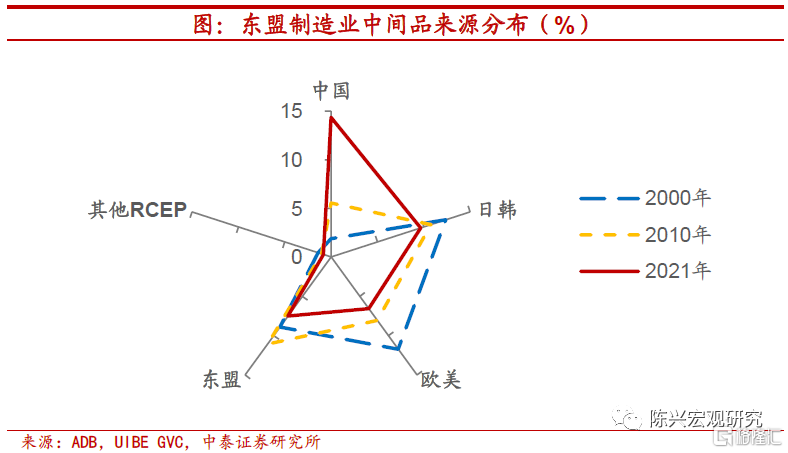

東盟生產資料,同樣來自內部。如果將DVA來源分佈看做東盟的市場需求分佈,那麼東盟製造業中間品來源分佈可以看成是其生產資料的來源。我們發現,東盟生產同樣呈現區域化趨勢,RCEP整體來源比重由2000年24.6%上升至2021年32.4%,而來自於歐美的中間品比重則由11.7%持續回落至6.6%。對中國依賴度也有提升,由2000年的1.9%提升至2021年的14.4%。這意味着東盟生產所需要的資料同樣多數來自中國和RCEP區域,其生產的韌性將帶動我國中間品的出口。

我國已超歐美,影響顯著上升。除市場需求和生產資料分佈之外,我們還可以通過區域協作情況觀察東盟外貿受歐美影響程度。在一國出口拆分中,FVA代表某國總出口中來自國外部分的增加值。FVA的來源國分佈間接反應了該國與來源國在國際生產鏈條中分工協作的程度。FVA比重越大,表明該國與來源國合作越密切。自2000年以來,東盟在貿易協作方面區域化同樣明顯,FVA來自RCEP國家比重大幅上行,2021年佔整體比重約四分之一,來自歐美主要經濟體比重持續回落至10%,來自中國比重快速上行至11.6%。整體來看,歐美與東盟的協作程度較區域內更低,且影響力也在逐步回落,而我國與東盟的協同效應在顯著上升。

明年我國出口增速約-5%~0%。我們此前在報吿中就已指出,年內出口可能會受到外部需求環境的影響。根據我們的統計,如果從與中國出口的可比性角度出發,除石油危機外的美國經濟衰退期間,新興經濟體出口損失中位數約在-12%左右。考慮到東盟對我國出口的支撐作用,鑑於我國對東盟的“真實”出口約為歐美主要經濟體的五分之一,則我國明年的出口損失或在10%左右,對應着明年全年我國出口增速中樞約在-5%~0%的水平。

4.產業關係:合作還是競爭?

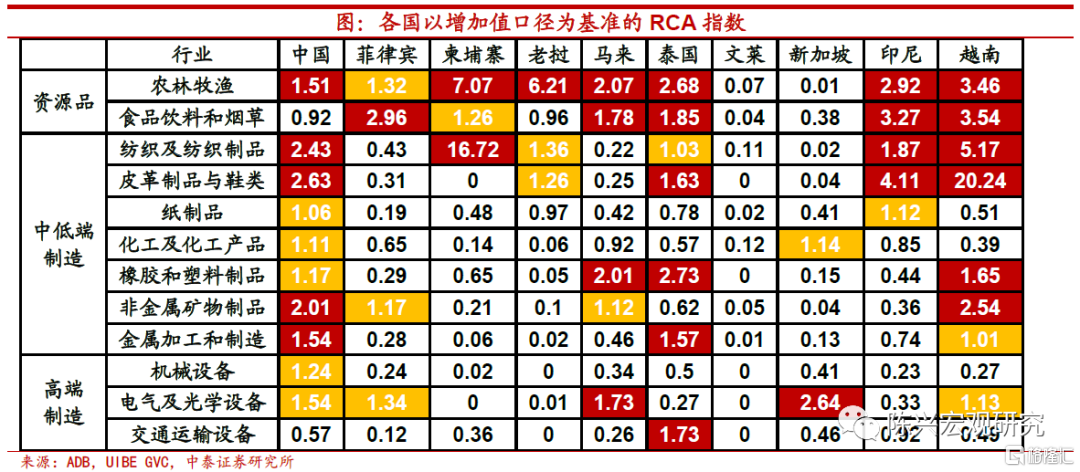

我國產業優勢分散。從行業角度來説,顯示性比較優勢指數(RCA),可以較好地反映一個國家各產業出口的相對優勢,數值越高則優勢越為顯著。藉助RCA指數,我們以1和1.5為界限對我國和東盟的各主要產業優勢進行分類。從東盟區域特徵上來看,資源品是除新加坡和文萊外的東盟區域性優勢,主因東盟各國多處熱帶,其氣候對農業和食品行業有着得天獨厚的優勢,而新加坡和文萊受限於國土面積在這兩個行業較難發展。從國別上來看,多個東盟國家在紡織和皮革方面整體顯現出較強的優勢,其中越南在皮革業上的出口優勢上領先世界而柬埔寨在紡織業上的優勢也極為突出,展現出其國別產業特色。此外,泰國、越南和馬來的產業發展較為均衡,在資源品、中低端和高端製造業中均有優勢行業。從具體行業上來看,得益於豐厚的油氣資源,馬來、泰國和越南有着較強的橡膠和塑料產業。在電子電氣及光學設備產業中新加坡在東盟諸國中展現出較大的優勢,而緊隨其後的便是馬來。在交運設備產業中,泰國依靠着大力發展新能源車的政策支持,在東盟國家中獨佔鰲頭。與東盟相比較,我國產業優勢則較為分散,除食品和交運設備產業外均有良好的國際優勢,在產業特色上我國在紡織皮革上最為突出,其次便是金屬及非金屬礦等原材料製造業。

比較優勢指數對於行業間協作和競爭關係的反映相對較為粗糙,我們基於價值鏈的視角,來深入探討我國與東盟在具體行業上的協同效應與競爭效應的強弱。行業層面的上下游度、前向參與度以及進口中間品依賴度這三個視角,可以很好地刻畫產業之間的關係。

上游度指行業的中間投入在產業鏈條上距離最終消費者的距離,上游度越高意味着距離消費端越遠。下游度是指行業距離產業鏈上初始投入要素部門的環節數,下游度越高意味着距離初始投入越遠。一般情況下,上下游度指數重合代表各國該行業在全球價值鏈中所處的生產位置或環節一致,存在競爭的可能性較高。

前、後項參與度則衡量了一個國家在全球價值鏈中“收益”分佈情況。簡單來説,前者是用來衡量價值鏈中該國增加值佔出口比重,後者用來衡量價值鏈中其他國家的增加值佔出口比重。前向參與度越高,一定程度上意味着該行業在全球價值鏈中“收益”越大。

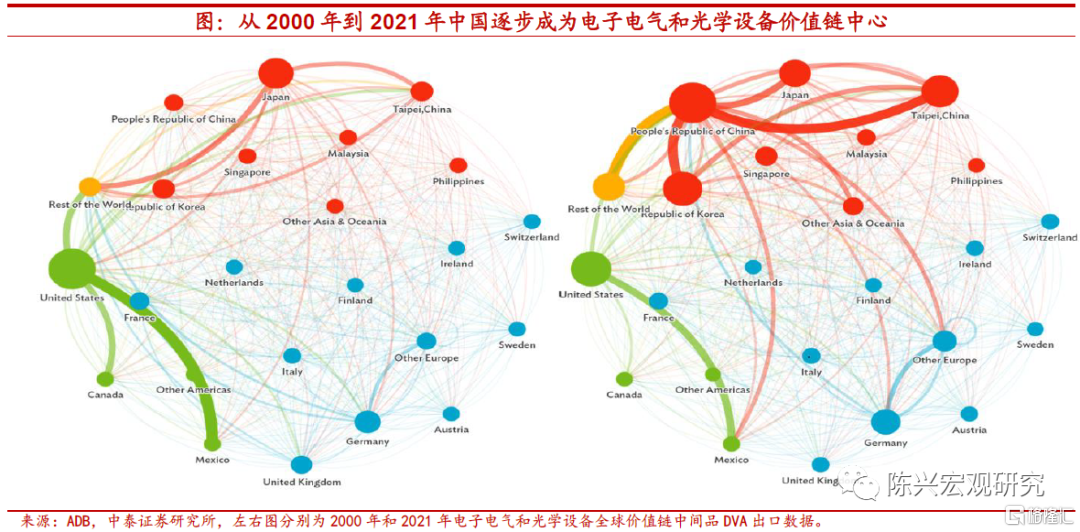

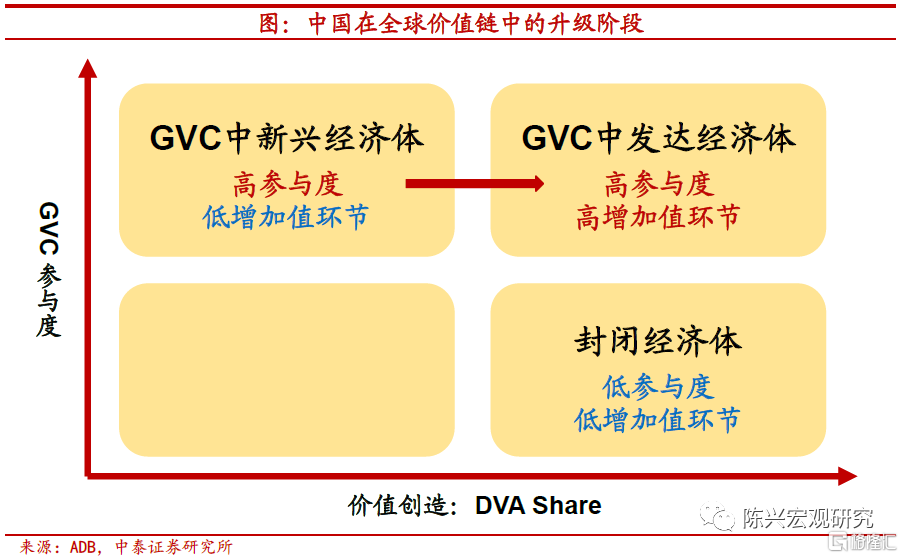

我國已成區域價值鏈中心。我國前向參與度變化雖顯波折,但趨勢上也是持續抬升。如果從全球價值鏈上中間品出口中國內增加值(DVA)考慮,以電子電氣和光學設備為例,中國已經從2000年的邊緣分工國到2021年代替日本成為亞洲區域價值鏈中心。

高增加值仍待努力。2001年末中國加入世貿組織,此後我國快速融入國際市場,與其他國家生產分工合作程度不斷加深,在全球價值鏈中的參與度由低到高。而近期隨着產業升級,高端製造自主化程度不斷加深,我國有望從參與全球價值鏈的低增加值環節逐步過渡到高增加值環節。

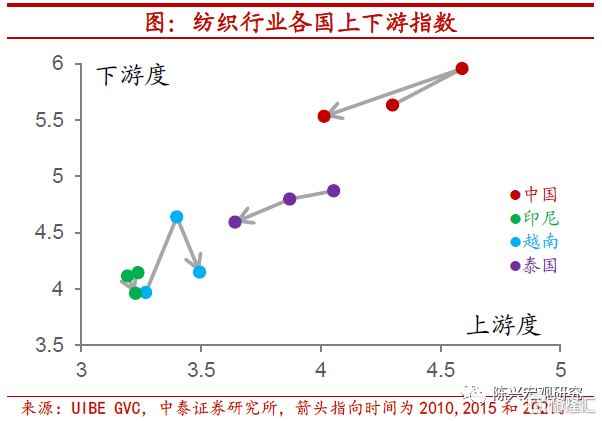

我國紡織行業升級明顯。具體到和東盟的產業關係上,與直觀感受有所不同,2021年我國與東盟國家紡織行業上下游指數均存在一定差異,且從時間變化上,中國和東盟國家下游度差異有擴大趨勢,指向競爭程度不高。但東盟國家內部產業鏈位置趨於重疊,可能存在競爭關係。而從時間和國家兩個維度來看前向參與度,可以發現相較2010年,我國紡織行業增加值比重較東盟國家提高明顯。

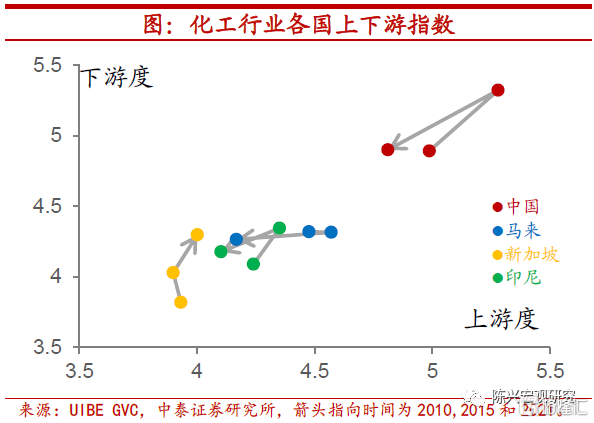

化工行業相互競爭較小。相較於東盟主要國家,中國化工及化工產品行業的上下游度指數較高,與東盟國家所處位置存在較大差異,但隨着時間的推進東盟國家內部在生產鏈上顯示出來比較強勁的競爭關係,生產環節趨於重合。最近10年間,中國和東盟國家的全球價值鏈前向參與度變化均不明顯,中國和印度尼西亞在化學及化工產品出口一直保持較高的附加值。相較其他行業,中國和東盟主要國家在化學及化工產品行業都具有較強的增加值獲取能力且產業鏈上的位置比較分散,並未顯示出明顯的競爭關係。

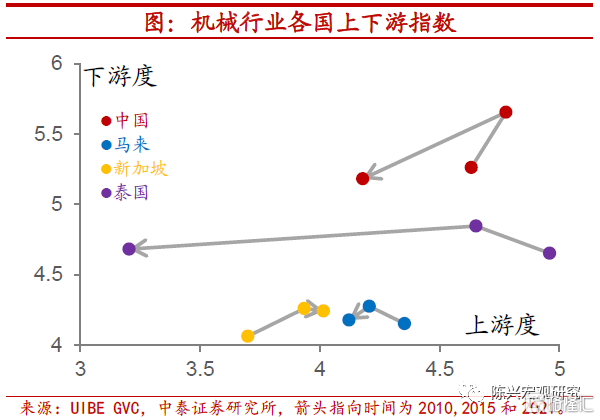

機械設備存在競爭趨勢。中國機械設備行業上游度指數在2010-2015年間變化幅度不大且與泰國趨近,但近5年間泰國的上游度指數下降明顯快於中國,兩者的產業鏈位置差異拉大。近年來中國與馬來西亞、新加坡機械設備行業上游度指數開始趨近重疊,指向產業鏈或出現競爭趨勢。基於下游度來看,中國和東盟國家的下游度也展現出接近的趨勢。從前向參與度指數分析,四個國家隨時間變化趨勢不明顯,機械設備保持較高附加值比重,但中國該行業的增加值比重更大,即附加值獲取能力更強。整體來看,中國與東盟主要國家未來在該行業可能出現競爭趨勢。

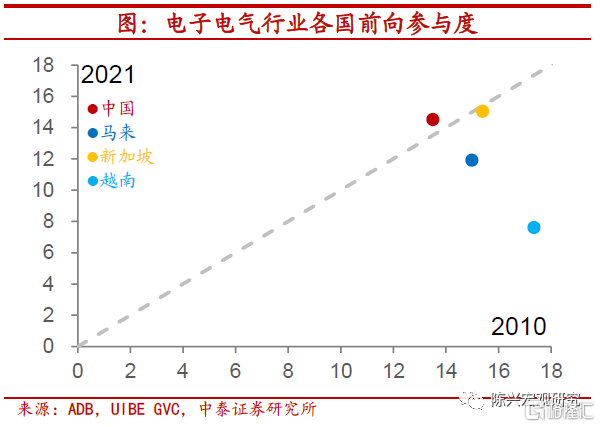

電子電氣升級偏慢。相較於東盟主要國家,中國在電子電氣和光學設備行業的上下游度指數偏高,與東盟國家所處位置有一定差異,但隨着時間的推進東盟國家內部生產環節趨於重合,在生產鏈上出現較為強勁的競爭關係。除越南外,其餘三個國家的前向參與度指數變化不明顯,增加值獲取能力也比較接近。整體看來,中國和東盟主要國家在產業鏈上的位置並沒有較多重疊,但東盟國家內部競爭趨勢開始顯現。

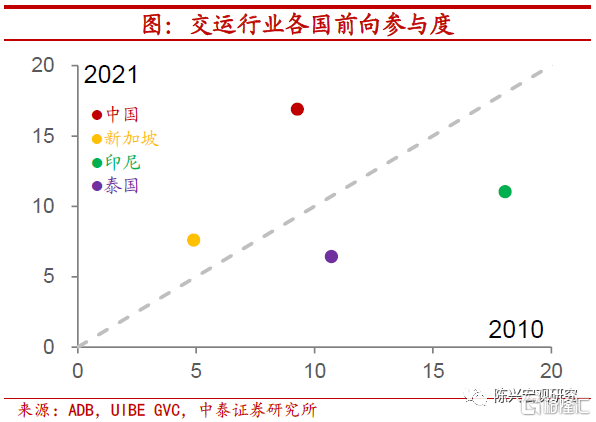

交運行業進步最大。從上下游度來看,中國在交通運輸設備行業和其他國家差異較大,而東盟國家內部上游度指數趨近,下游度指數差異明顯。隨着時間的推進,中國在交運設備生產中增加值獲取能力大幅增強,在各行業中進步最大。在交通運輸設備生產鏈條中,中國和東盟主要國家位置相對分散,並不形成直接的競爭關係,且隨着中國前向參與指數的不斷攀升,未來更可能與東盟國家進行合作共贏。

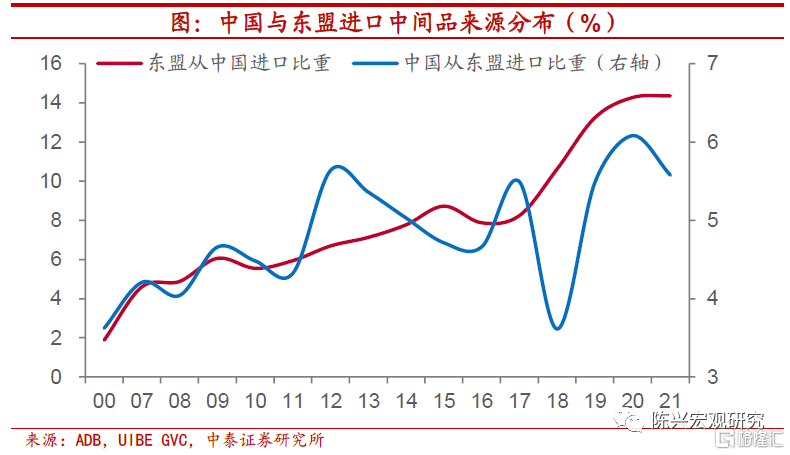

進口中間品體現相互依賴加深。通過中間品貿易來看,中國和東盟間相互的產業依賴度都在過去的20年中不斷提升,而這一現象對東盟而言尤為明顯。一方面,自從中國加入世貿組織後,東盟從中國進口的貿易中間品比重翻了七倍有餘,意味着東盟越來越依賴中國的貿易協作,且這一依賴性在2017年後不斷提速。但中國依賴程度提升不甚明顯,這可能也與中國巨大的外貿體量有關。另一方面,我國從東盟進口的貿易品比重整體呈波動上升趨勢,雖然在2012-2018年間有一定下行,但在19年後快速反彈。我國從東盟進口的中間品比重雖並未成倍數的上升,而這一定程度上受限於我國的龐大的總貿易體量。往後看,隨着RCEP合作不斷加深,我國與東盟的貿易協作與依賴或將進一步深化。

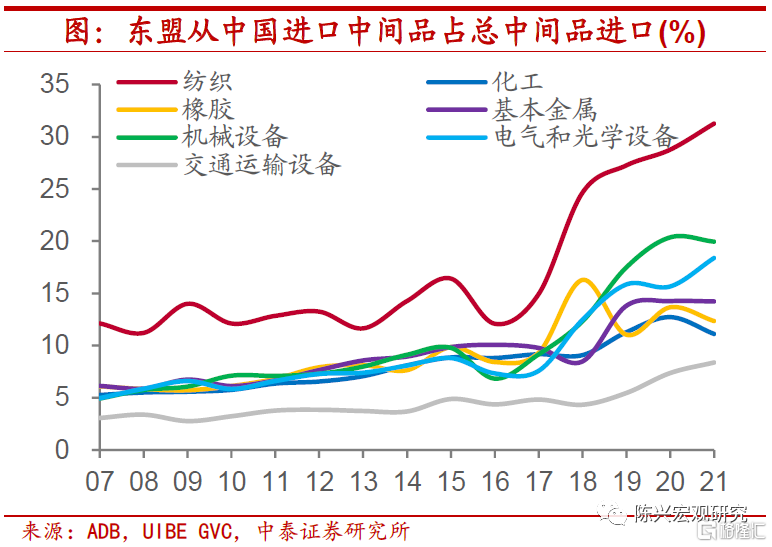

紡織業協作效應更強。從具體行業來看,除橡膠外,我國和東盟的中間品貿易在過去15年中不斷加深,而這其中最為顯著的是紡織業。在我國進口的紡織品中間品中,從東盟進口的比重由2016年的3.2%快速攀升至2021年的10.3%,五年間翻了三倍有餘,且在2018年超過從歐美的進口量。同樣,從東盟角度來看,其進口的紡織品中間品在過去五年中由12.1%倍增至31.3%,表明我國和東盟在紡織業上的貿易合作更為緊密。整體來看,多數行業中,我國與東盟的分工協作關係都在進一步加深。

過去競爭集中在低端產業。整體來看,過去我國與東盟在低端產業面臨較強的競爭,這種競爭對我國而言並非全然無益。這些產業的附加值和利潤均偏低,在我國收入水平逐漸提高、不再依靠廉價勞動力的發展格局下已逐漸在淘汰。近年來,我國紡織產業上、下游度與東盟國家差異逐步拉開,指向競爭程度回落,增加值比重逐步抬升表明行業提升明顯。

中高端產業具有較強互補效應,這主要在兩個方面有所體現。一方面,藉助東盟的下游低組裝成本,我國得以在尖端科技行業完善區域化產業鏈,這包括電動車產業鏈和被美國惡意“卡脖子”的芯片產業鏈。以廣西為例,通過“4+N”發展規劃,不斷深化中國—東盟產業鏈供應鏈價值鏈的深度融合。2018年以來,廣西已在印尼建成投產上汽通用五菱工廠並年產12萬輛整車,且在馬來西亞馬中關丹產業園年產350萬噸鋼鐵。另一方面,憑藉我國在高端技術領域的不斷突破創新,通過高端製造業為東盟提供高端中間品和高端生產器械。當下東盟多國開始大力發展新能源車產業,而我國的高端車牀剛好契合了國內及東盟的新能源車需求的高速增長。2022年1-9月我國新能源汽車產量達到了471.7萬輛,同比增長1.2倍,同時國際市場對我國五軸聯動數控機牀的需求量不斷增加。放眼未來,在中高端產業上,我國與東盟的協作仍有廣闊的空間。

一帶一路下的經濟新動力。總結來説,在我國不斷推行發展“一帶一路”的倡議下,中國與沿線國家,特別是東盟國家在產業升級和技術水平方面的差距逐步拉開,產業垂直分工領域也越來越多。當下,中國已是東南亞國家重要的中間品出口市場,後續也將成為東南亞國家最終品的出口市場。隨着中國和東盟的產業鏈協作進一步加深,東盟作為亞洲經濟新動力的格局將逐步形成。

風險提示:政策變動,經濟恢復不及預期,測算偏差風險。

More Content