今日早盤,富時中國A50指數直線跳水跌超2%引發市場恐慌,上證指數以1.5%的跌幅開盤。

隨後眾多關於疫情防控優化的報吿給市場帶來正面刺激,在情緒宣泄過後,人民幣開始拉昇,港、A股跌幅開始收窄。

1、公募基金進入冠軍決賽圈

隨着11月行情步入尾聲,公募基金業績排位戰即將進入獵殺時刻。根據數據,全市5731只混合型基金中,僅有274只基金收益率為正,漲幅超過10%的僅有27只。

從數據上看,假若12月行情不温不火,那麼今年的冠軍基金經理大概率便是萬家基金經理黃海。

(本文內容均為客觀數據和信息羅列,不構成任何投資建議)

在難以抵擋的大勢面前,經驗再豐富、名頭再響亮的基金經理都無可避免的折戟於股市。

過去幾年時間裏,市場中大多數行業的龍頭公司,估值都在不斷抬升,而公募主流持倉正是這些大市值景氣行業。因此,2019-2020年符合市場主流持倉方式的基金都獲得了不錯的業績,並且隨着抱團行情愈演愈烈,即使是後期模仿此種風格的基金經理,業績也可圈可點。

然而從2021年開始,市場走勢便開始呈現大幅分化,結構性行情突出,主動權益典型抱團風格開始瓦解,基金經理開始尋求各自的解決路徑。進入2022年,權益市場自年初開始一路下跌,經歷短暫的反彈後二次下挫,給市場的考驗更加深刻。

在牛市時,只要風格稍微大膽激進一些,押注主流賽道,參與抱團,一般都能取得不錯的成績。然而一旦到牛市,市場大跌的情況下,擁擠賽道最先崩塌繼而形成大幅回撤,此時才更考驗基金經理真正的能力。

2、四類稀缺風格投資方法

華安證券近期一篇研報《尋找基金經理中的“稀缺基因”》中提到,當基金經理的持倉策略與操作風格有意或無意地與市場有較大分歧時,更有可能在市場下挫的過程中抗住回撤。通過對基金經理不同市場狀態下業績的分析、持倉所表達的操作,以及投資理念的梳理,華安給出了四種類型的稀缺風格投資方法。

第一類為左側價值型選手,特徵是自下而上的深度價值選股,風格長期維持穩定,不太追逐每年的業績排名,操作很少追漲,對於個股佈局時點早,持股週期長,換手偏中低,選股是最重要的收益來源。

第二類為擇時輪動型選手,特徵是自上而下的思考與操作比較多,積極擇時且擇時勝率很高,對於權益資產的進攻與防禦性也表現出明顯的切換現象,貢獻穩定的行業輪動收益。把握長週期下的宏觀狀態與短期風險敏感點,做出的業績曲線偏絕對收益,回撤小。

第三類為靈活交易型選手,特徵是以換手換取業績,會靈活地對重倉股不斷做波段交易,止盈止損,因此回撤控制較強,與市場的相關性也低。對於市場熱點非常敏感,能夠把握短期結構性行情,不斷調倉至高景氣度賽道,因此靜態持倉對業績曲線的解釋度較低。

第四類為持倉超分散型選手,特徵是持股極度分散,數量上百隻,藉助量化指標的輔助選股,風格暴露有明顯傾向性,如低估值、低波動、低槓桿、小市值,冷門股多,選股勝率高、盈虧比高。

資本市場變幻莫測,潮水退去,才知道誰在裸泳。而基金就像是懸崖上的馬拉松,短期爬的快慢與否並不重要,重要的是你不能掉下來。

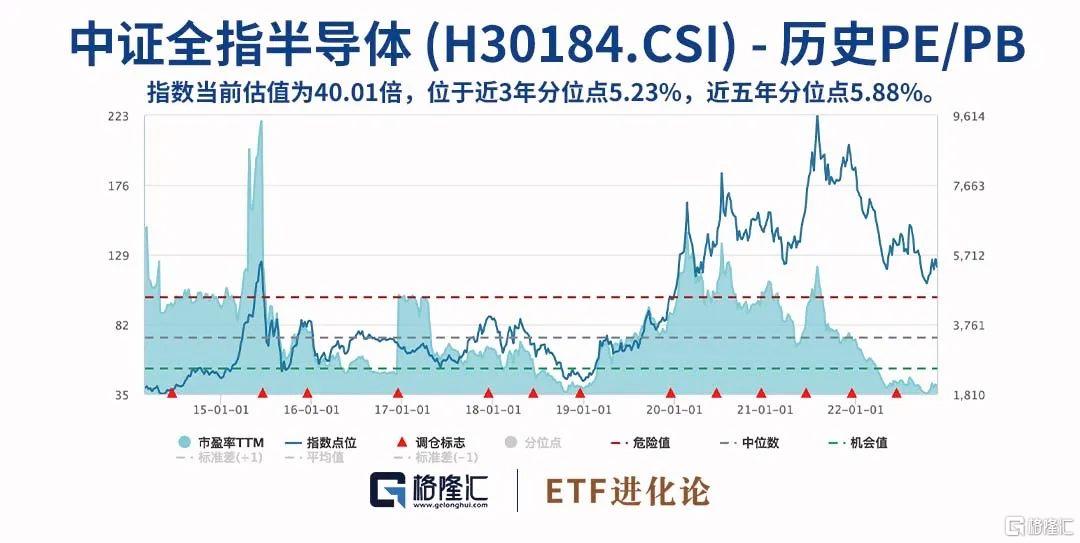

3、資金抄底芯片ETF

今年以來,賽道股不斷面臨市場的衝擊。其中,消費電子行業幾乎是今年表現最差的一個行業。從跌幅榜上看,幾乎被消費電子、芯片、AR等ETF霸榜。

值得注意的是,規模高達191.90億的芯片ETF上週份額增加了5.47億份,基金份額創出1年多來新高。顯然,資金不斷抄底芯片板塊。

今年芯片行業步入寒冬已成為市場共識。受通脹及疫情反覆影響下全球經濟不景氣,手機、PC、家電等消費呈現下滑狀態,相關上游消費類芯片表現為行業週期下行。與之相反的是,汽車行業的需求強勁,汽車芯片市場供求嚴重失衡。

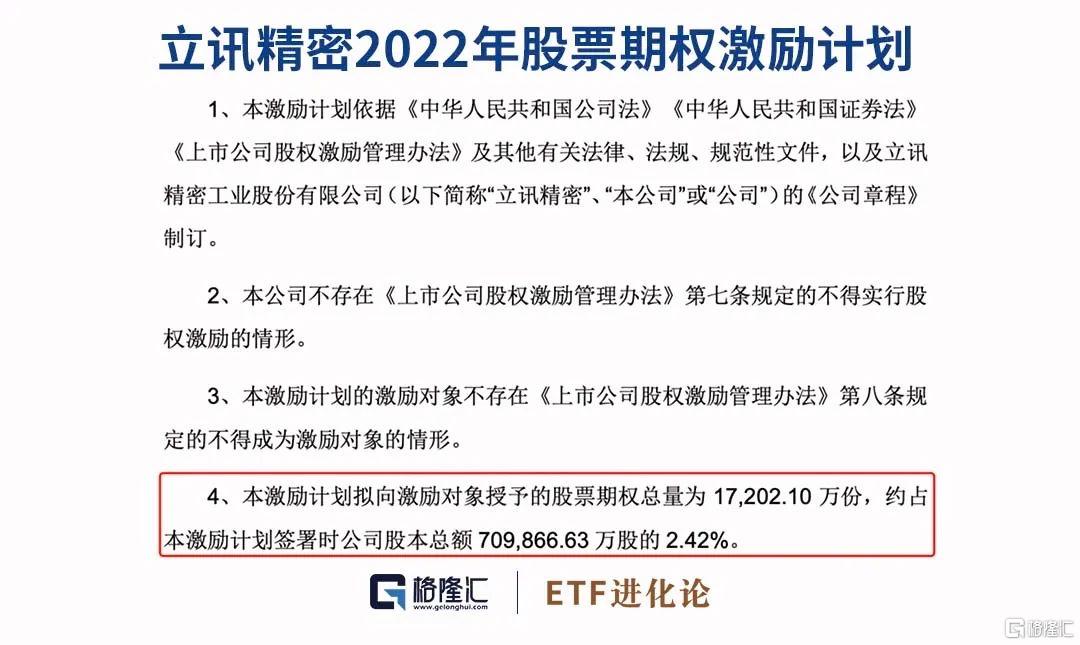

前陣子遭遇蘋果砍單的歌爾股份連吃3個跌停板,其丟失的蘋果訂單也被立訊精密收入囊中。11月立訊精密動作頻頻,不僅發佈了自上市以來規模最大的股票期權激勵計劃,還收購了蘋果上海最大代工廠昌碩科技位於上海浦東康橋工業區的部分廠房。

但即便如此,無論是歌爾股份還是立訊精密,二者在某些方面來説並沒什麼差別,致命傷都是太過於依賴蘋果。對於果鏈企業而言,雖然大規模的訂單可以為其提供快速成長的機會,然而一旦蘋果有個風吹草動,便是一場颶風。減輕“蘋果依賴症”、尋找新的增長點,幾乎已成為本能。

今年以來,許多芯片巨頭都將視野投入到汽車領域。三大“果鏈”巨頭開始佈局新能源汽車,半導體巨頭韋爾股份也在重點佈局車載CIS業務。業內人士指出,果鏈企業從電子元器件固有優勢出發,進軍汽車電子已是行業共識。手機增長空間已到瓶頸,不能在車端發力的公司估值只能流於普通製造業公司。

顯然,新能源汽車給了果鏈企業新的競爭賽道,但中國果鏈湧向新能源車難逃宿命魔咒——汽車行業重資產,由此帶來的庫存、運營成本依然有可能被轉嫁到不具備話語權的果鏈企業身上。新一輪的大浪淘沙後,當市場格局再次穩定,如果沒有過硬的核心技術,焦慮與過山車式的經營,將輪迴般回到果鏈企業中。

那麼,究竟消費電子何時能度過這個寒冬,又是否能憑藉汽車開創一片新的天地,時間會給出答案。

天風證券趙曉光表示:消費電子行業已經進入供給很健康、需求在底部、估值也是在底部的階段。所以我個人認為,明年消費電子還是有非常不錯的機會。此外,消費電子重回景氣週期還需要一些必要條件:一方面,行業要有一些手機的創新變化。另一方面,產業也要提高設備與材料的垂直整合能力,拓展元宇宙、汽車以及未來工業物聯網、機器人等新的領域,圍繞大客户未來的變化找新的機會、拓展產品。

More Content