本文來自格隆匯專欄:中金研究,作者:劉剛、李赫民等

摘要

目前看,美聯儲加息步伐放緩時機逐漸成熟;但美聯儲可能最不希望看到的就是市場過於樂觀的預期再度大幅壓低金融條件。往前看,在通脹回落和政策調整大方向下,不同通脹水平對應的政策調整方式也不同,資產在不同階段的主線也將有別,不能一概而論。

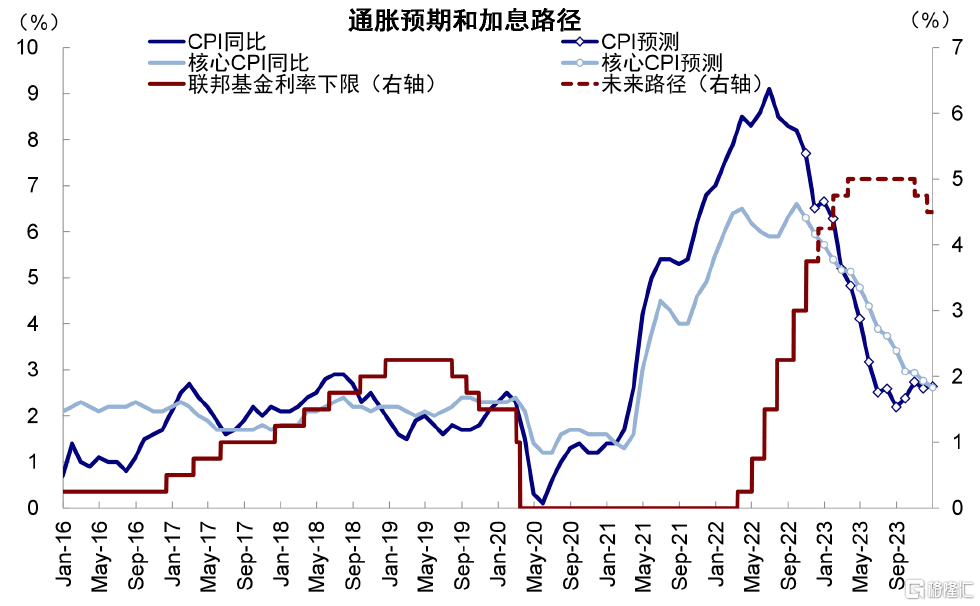

一、通脹路徑:兩個關鍵節點:一季度末降至5%,二季度末整體降至3%以下、核心4%左右

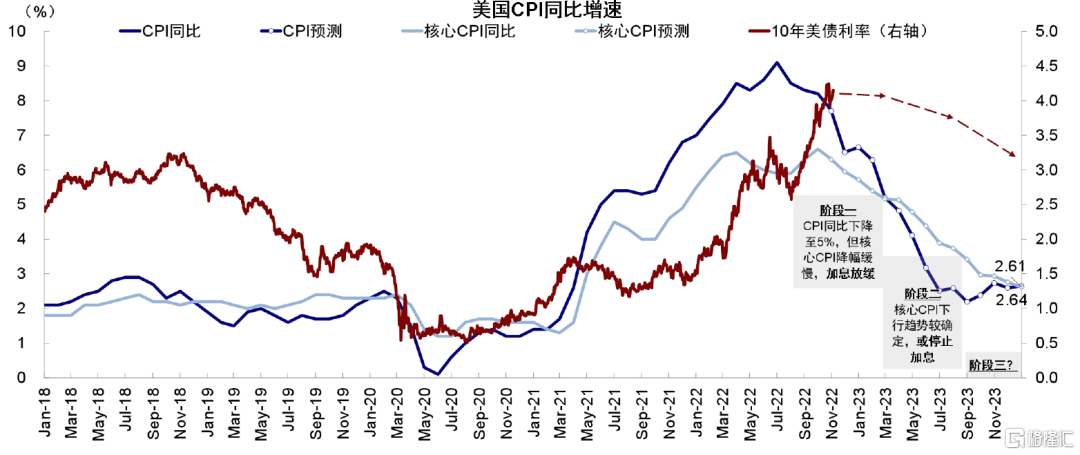

在足夠低前,通脹是影響政策路徑的最核心因素、而非增長。基準情形下,我們測算2023年一季度末美國整體和核心CPI通脹有望回到5%附近,二季度末核心通脹回到4%,整體通脹降至3%以下。

二、政策路徑:年底降速,一季度末停止,下半年倒逼寬鬆預期

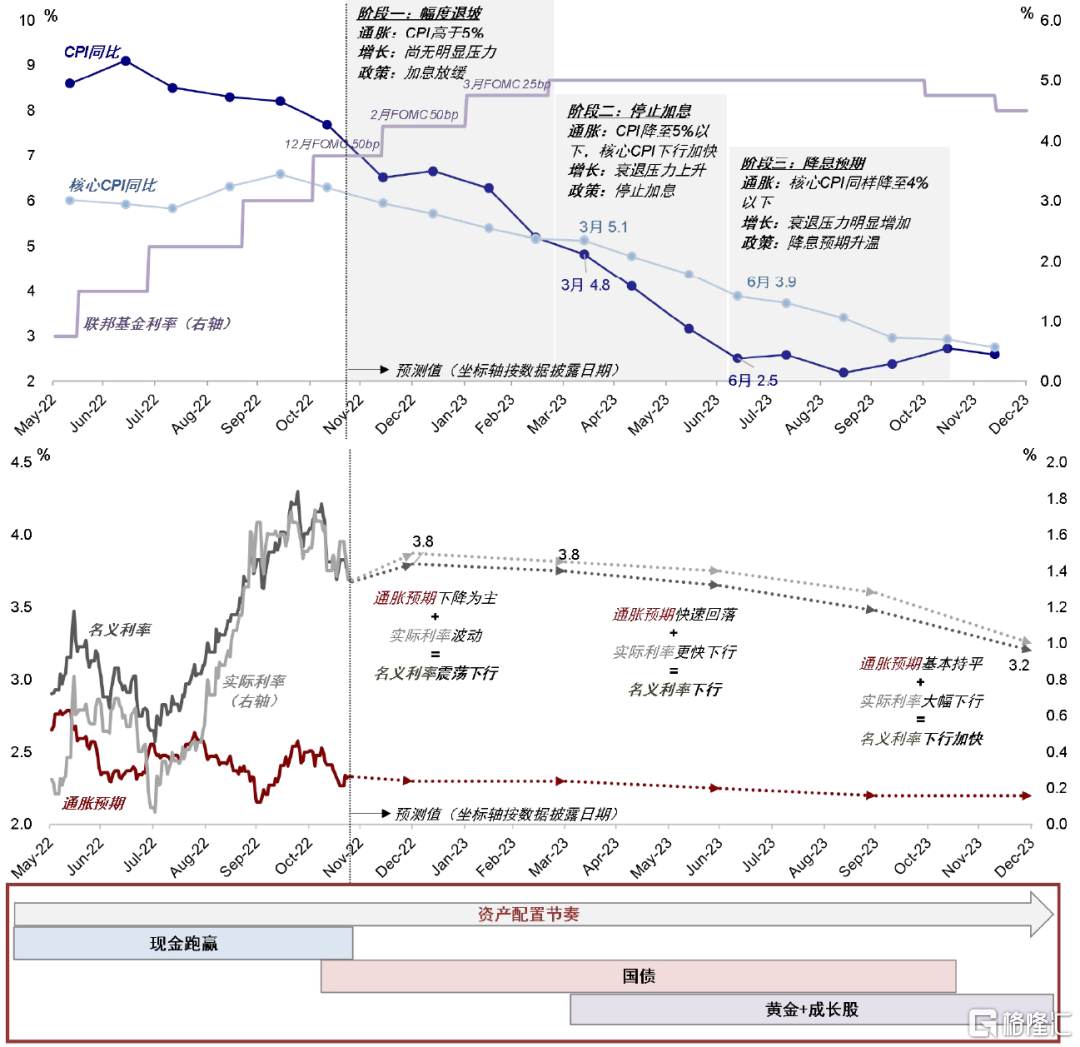

上述通脹路徑尤其是一季度末和二季度末的兩個關鍵節點,可以大體上促使未來政策路徑按以下三步走:12月加息降速、明年一季度末停止加息(加息到5%左右)、下半年倒逼出寬鬆預期。

三、資產路徑:當前國債利率築頂、一季度打開下行空間(國債)、二季度後實際利率推動進一步下行(黃金、成長股)

美債:當前逐步築頂(高點3.8~4%),一季度停止加息打開下行空間(通脹預期為主),二季度末衰退壓力倒逼寬鬆預期後“放棄抵抗”(實際利率為主,明年底3%左右)。美股:欲揚或需先抑;當前受緊縮退坡支撐估值、二季度盈利壓力加大、下半年成長股靠分母端支撐反彈。黃金:更大彈性在二季度實際利率下行後。美元:強勢可能持續到明年上半年。。

四、2019年經驗:政策退坡後市場反彈利率下行;衰退擔憂後市場波動黃金大漲;美元維持強勢

1)2019年初暗示停止加息、通脹預期帶動實際利率回落,股市反彈,黃金下跌;2)2019年5月衰退預期升温,市場回調、寬鬆預期推動實際利率下行、黃金大漲;3)2019年7月美聯儲降息、市場波動後逐步反彈,黃金再度下跌。

正文

繼10月通脹低於預期後(《通脹拐點與政策路徑》),11月FOMC會議紀要進一步強化了12月加息步伐放緩的預期[1](CME利率期貨隱含的最新加息50bp概率為76%)。紀要顯示,絕大多數委員(A substantial majority)認為“不久後放緩加息節奏是恰當的”。

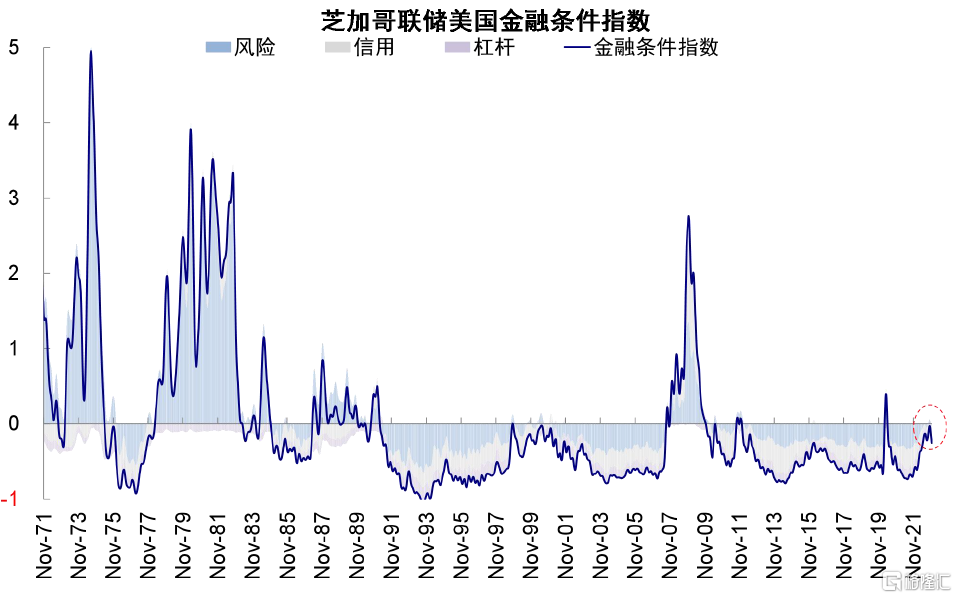

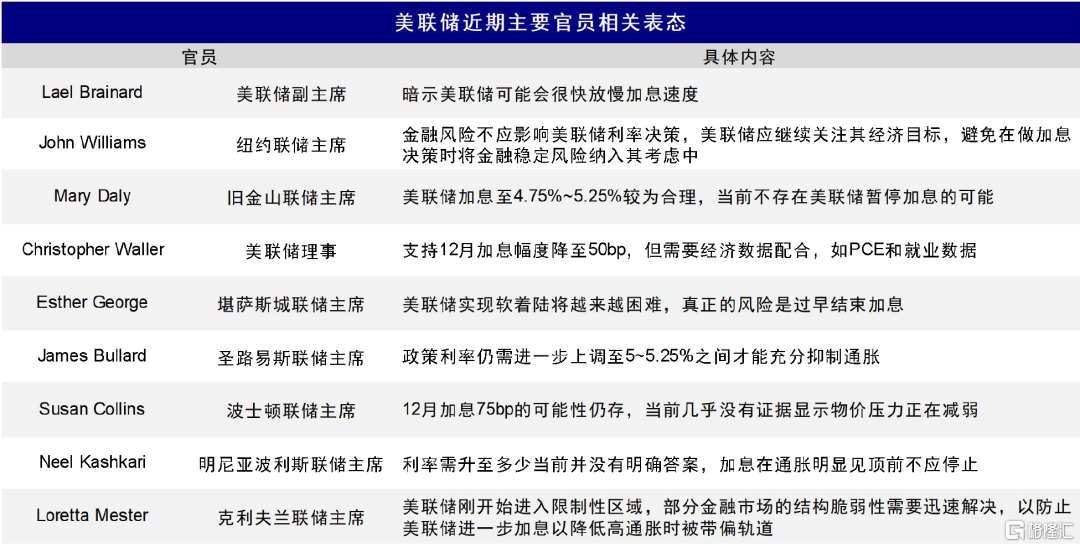

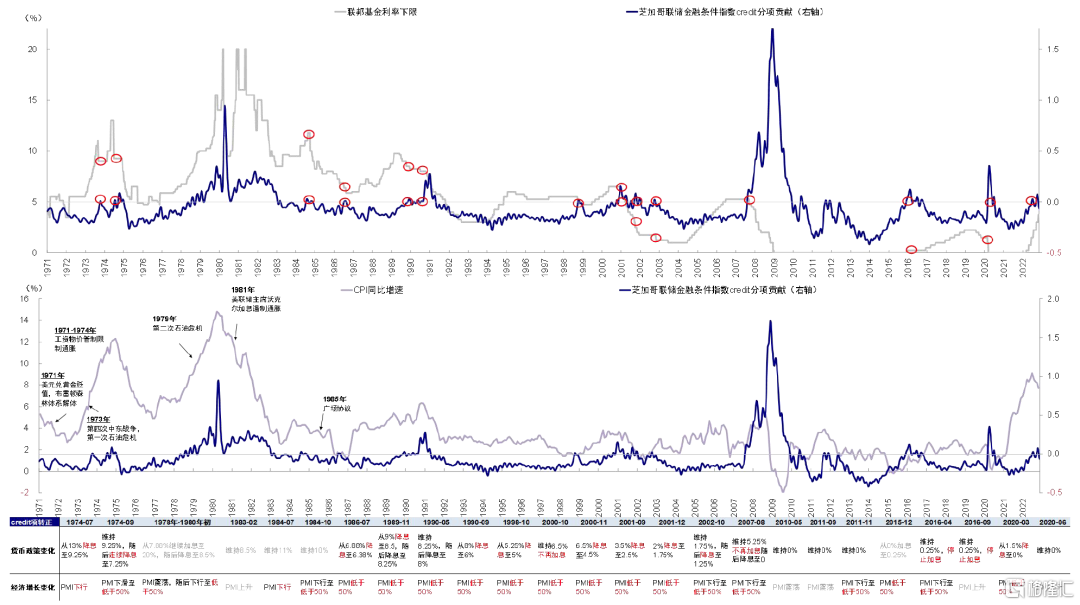

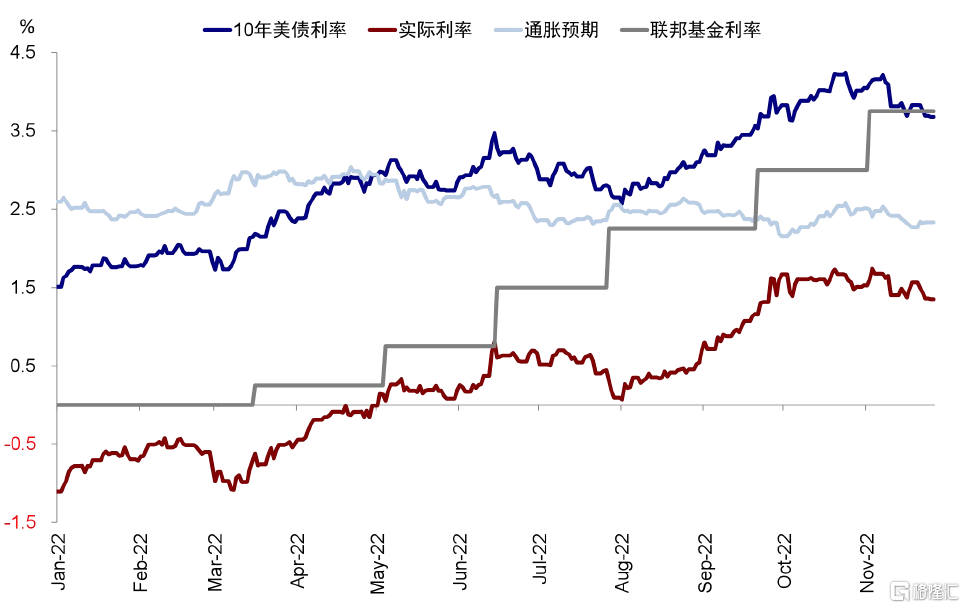

目前看,美聯儲政策調整的第一步,即加息步伐放緩的時機逐漸成熟,畢竟正如鮑威爾在11月FOMC後的新聞發佈會中所説,當前加息速度遠沒有加息終點重要[2](《是時候討論緊縮退坡了麼?11月FOMC點評》);同時在持續的快加息後,加息速度邊際放緩也有助於避免金融資產劇烈動盪的風險。不過,如果就此預期所有問題都已得到解決也有過於簡單化之嫌。在當前依然高企的通脹水平上,美聯儲可能最不希望看到的就是市場過於樂觀的預期再度大幅壓低金融條件(通過美股漲、美債利率和美元跌來實現),這也一定程度上解釋了為何近期主要美聯儲官員在認同加息速度放緩的同時,表態卻普遍偏鷹派。

往前看,在整體通脹回落和政策調整的大方向下,不同通脹水平對應的政策調整方式也不同,不會一蹴而就,資產在不同階段的主線也將有別。因此,我們需要更為細緻地拆解每一階段特徵的主導因素,以更好把握各類資產的演變路徑。

圖表:當前CME利率期貨隱含12月FOMC加息50bp的概率已抬升至76%

資料來源:CME,中金公司研究部

圖表:當前美聯儲可能最不希望看到的就是市場過於樂觀的預期再度大幅壓低金融條件

資料來源:芝加哥聯儲,中金公司研究部

圖表:美聯儲近期主要官員相關表態

資料來源:美聯儲,中金公司研究部

一、通脹路徑:兩個關鍵節點:一季度末降至5%,

二季度末整體降至3%以下、核心4%左右

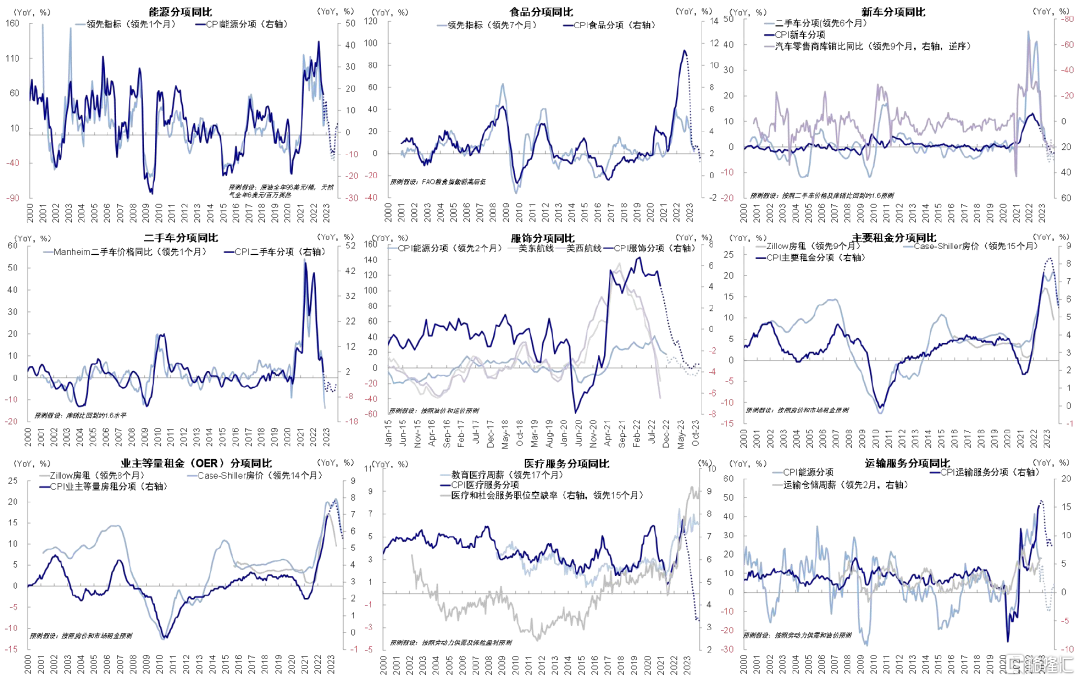

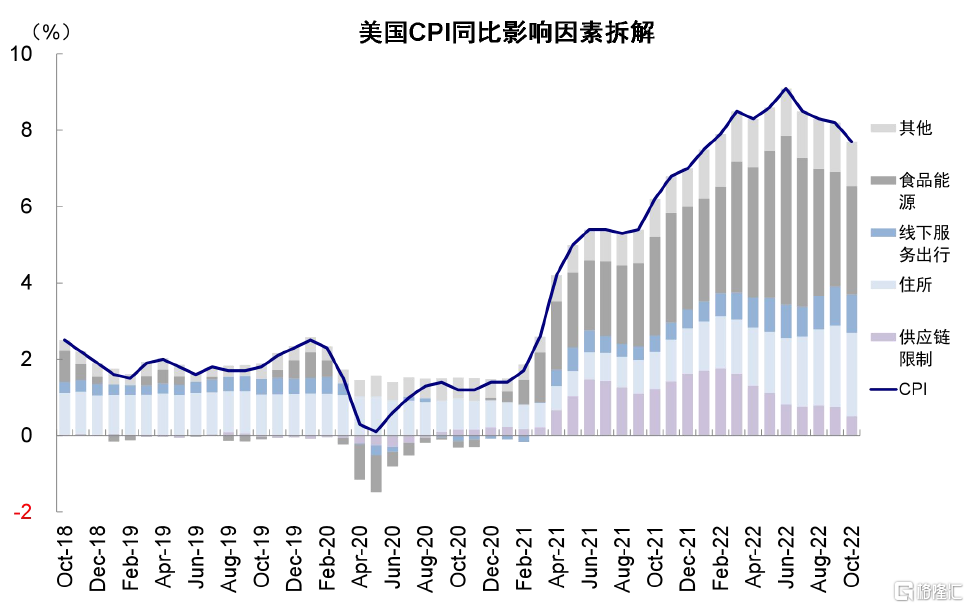

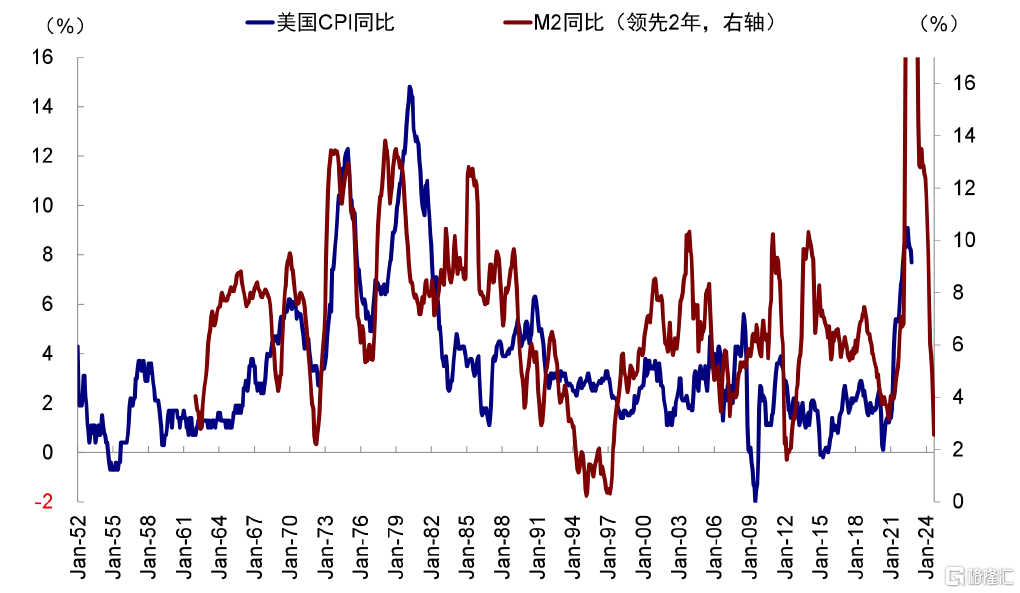

在足夠低前,通脹是影響政策路徑的最核心因素、而非增長。基準情形下,我們測算2023年一季度末美國整體和核心CPI通脹有望回到5%附近,二季度末核心通脹回到4%,整體通脹降至3%以下。我們的測算方法和依據是在合理假設的基礎上(例如假設明年油價均價較今年持平微降)對所有細分項用有效的領先指標進行預測,同時結合一定合理假設。具體而言,1)能源:Brent原油中樞96美元/桶,美國天然氣價中樞為6美元/百萬英熱,年底略有翹尾,意味着能源全年環比持平。2)商品:核心商品如二手車和服飾價格當前環比已經轉負,新車環比尚為正,但庫銷比上升和原材料價格下降都對環比有壓降作用。同比高基數影響下,核心商品2023年可能迅速轉為同比負貢獻。3)除房租外服務:如醫療服務、運輸服務等參考其工資增速、職位空缺率等領先指標,同比短期維持韌性,但明年一季度後同比增速下行。4)房租和等量房租:當前美國房價已環比回落,市場房租數據(Zillow統計的美國房租)也已同比下行,但由於CPI核算原因,其房租和業主等量房租分項仍有粘性。按領先指標計算,這兩大權重將在一季度左右見頂。此外,根據M2對通脹的領先意義,進一步支持整體通脹水平將在2023年快速回落的判斷。

實際上,只要不出現類似年初俄烏局勢推高油價和二季度疫情擾動供應鏈這樣的意外衝擊,上述我們測算的通脹快速回落路徑並不算大超預期,相反這可能恰是市場預期中隱含的“最大共識”。因此,未來更重要的是通脹回落的路徑和水平,只有當通脹回到相應水平後,政策才有可能採取相應舉措,進而影響資產輪動邏輯。

圖表:我們分別以能源、食品、核心商品(如汽車、二手車和服飾)、核心服務(如房租、業主等量房租、醫療服務和交通服務)等及其前瞻指標對CPI路徑進行預測

資料來源:Haver,中金公司研究部

圖表:從CPI分項來看,住宅項貢獻仍有粘性,食品能源、供應鏈等明顯緩解

資料來源:Haver,中金公司研究部

圖表:根據M2對通脹的領先意義,進一步支持整體通脹將在2023年快速回落

資料來源:Haver,中金公司研究部

圖表:基準情形下,一季度末整體和核心通脹有望回到5%,二季度末核心通脹回到4%

資料來源:Haver,中金公司研究部

二、政策路徑:年底降速,一季度末停止,下半年倒逼寬鬆預期

上述通脹路徑尤其是一季度末和二季度末的兩個關鍵節點,可以大體上促使未來政策路徑按以下三步走:12月加息降速、明年一季度末停止加息、下半年降息預期升温。具體來看:

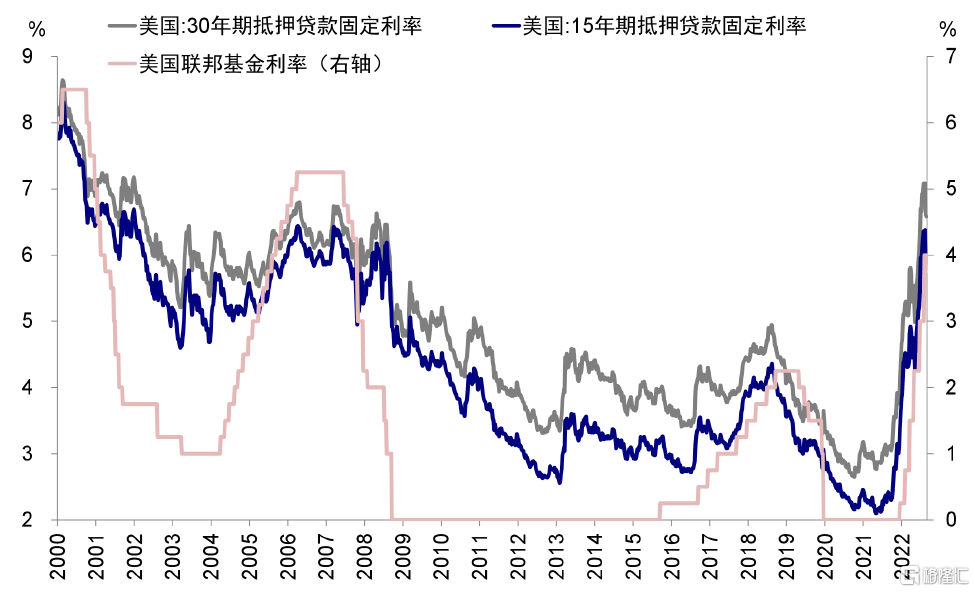

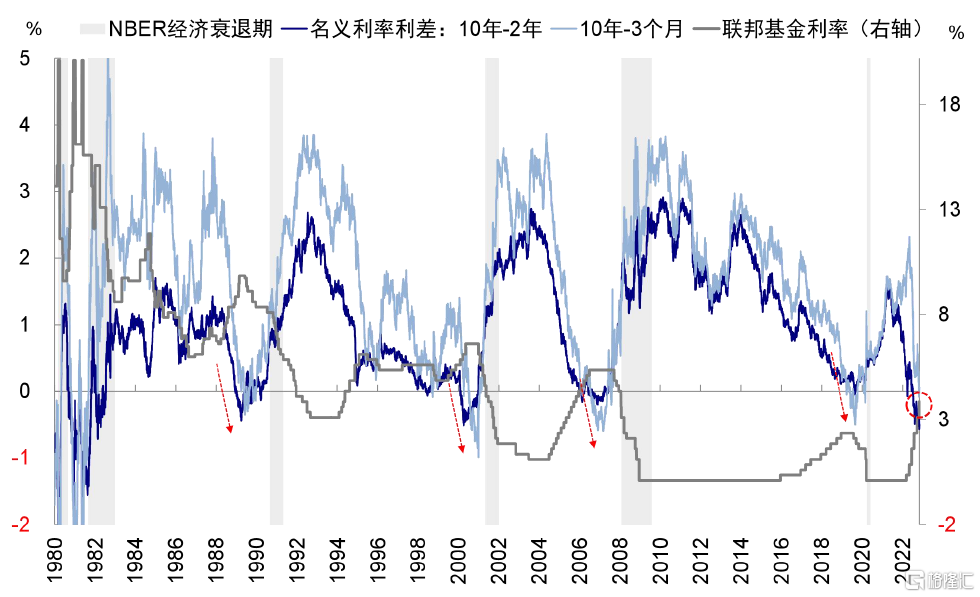

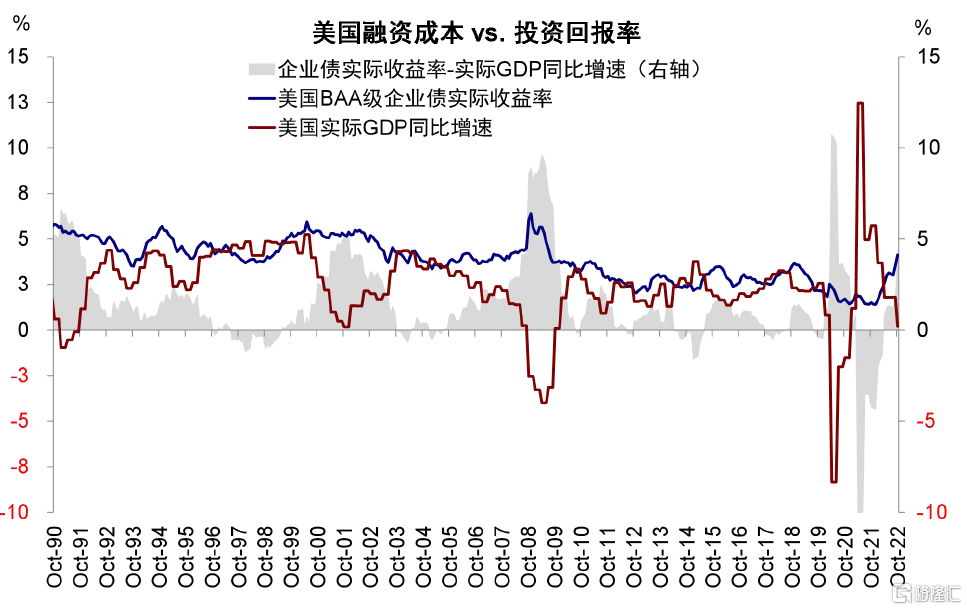

1) 階段一:年底加息降速。10月通脹超預期回落和我們測算的整體與核心通脹拐點已現、11月FOMC聲明添加“美聯儲會考慮貨幣政策累計緊縮的時滯效應”、紀要中大部分與會者認為“不久後放緩加息節奏是恰當的”、以及已有的激進加息帶來的各個維度融資成本超過投資回報率(金融條件轉正、3m10s倒掛、房貸利率和企業融資成本超過投資回報率等等)都支持美聯儲可以逐步放緩加息節奏。

圖表:近期30年期房貸利率一度超過7%,對利率最敏感的房地產市場降温明顯

資料來源:Wind,中金公司研究部

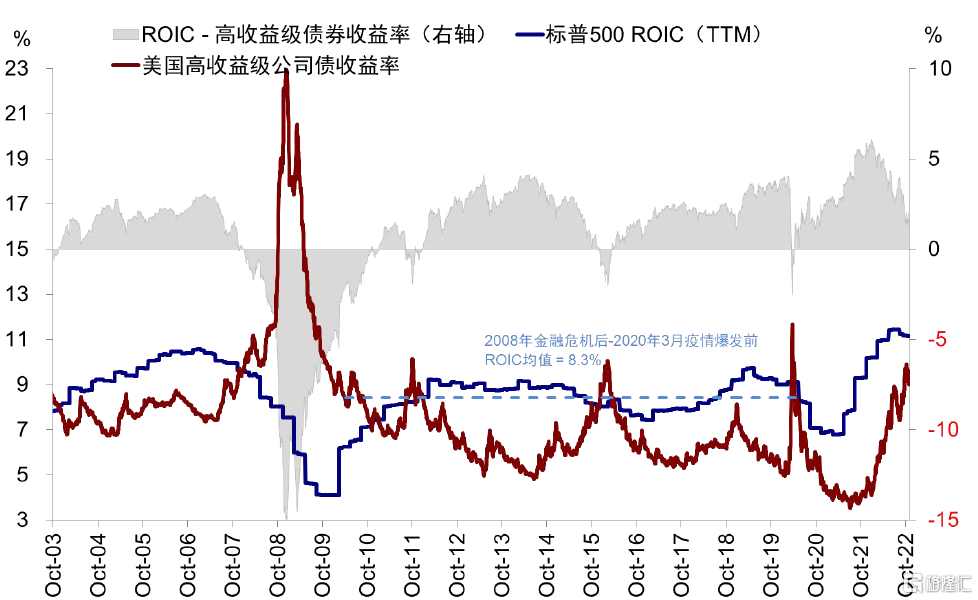

圖表:當前美國高收益債收益率與美股ROIC利差縮窄至200bp左右

資料來源:Haver,中金公司研究部

圖表:3m10s利差已於10月末倒掛

資料來源:Bloomberg,中金公司研究部

圖表:當前企業實際融資成本已明顯高於投資回報率

資料來源:Bloomberg,中金公司研究部

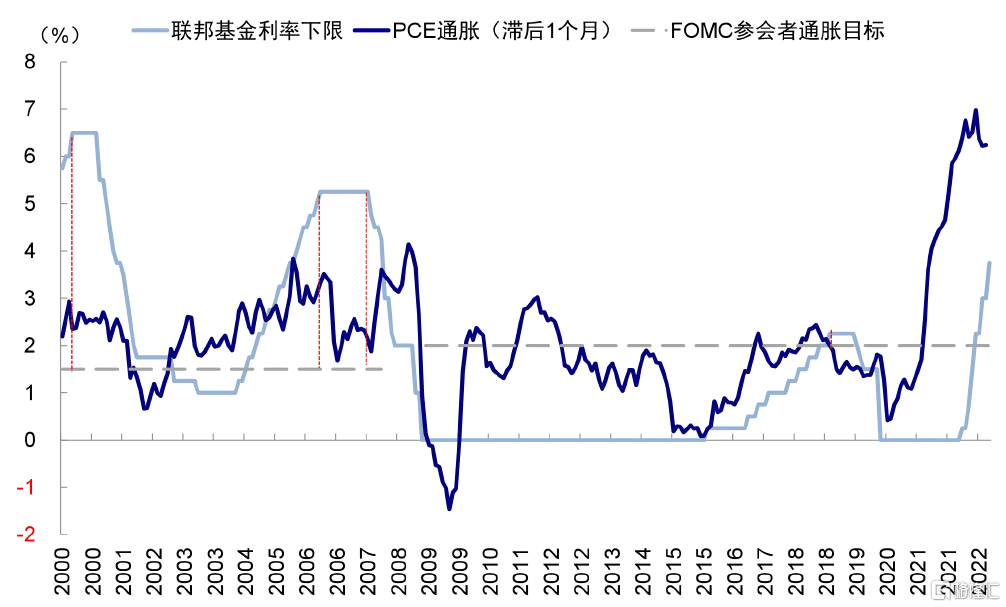

2)階段二:一季度末停止加息。一季度末整體和核心通脹回到5%、美聯儲加息終點也到5%(當前CME預期3月加息終點值5~5.25%)。通脹更為明確和清晰的回落、以及加息終點超過通脹,都可以使得美聯儲屆時可以停止加息。值得指出的是,由於緊縮的時滯效應,歷史上美聯儲不再加息或轉為降息並不完全需要通脹回到目標水平。根據舊金山聯儲的研究[3],2000~2007年FOMC與會者普遍將通脹目標設定為1.5%(2000年和2006年停止加息時,PCE分別為2.4%和3.5%),2009年後為2%、併成為2012年後的官方政策目標。其次,當金融條件轉正後,美聯儲多不再加息或者轉為降息,除非通脹類似於70年代持續走高。10月美國金融條件已經轉正,結合我們測算整體和核心通脹有望逐步回落,都給美聯儲屆時停止加息提供了條件。

圖表:歷史上美聯儲不再加息或轉為降息的時候通脹並非需要完全回到其目標水平

資料來源:Haver,中金公司研究部

圖表:美聯儲可能在明年一季度末停止加息,但將維持政策利率一段時間以確保通脹進一步靠近政策目標

資料來源:Haver,中金公司研究部

圖表:歷史上當金融條件指數轉正後,美聯儲多不再加息或者轉為降息

資料來源:Bloomberg,芝加哥聯儲,中金公司研究部

3)階段三:下半年寬鬆預期升温。二季度末整體通脹回到3%以下,更重要是的二季度美國衰退壓力增加(當前3m10s利差倒掛、以及實際融資成本超過投資回報率後一到兩個季度的衰退壓力增加),都可能使得市場可以開始醖釀寬鬆預期。不過,這一預期出現可能是以增長擔憂造成一定的市場波動為前提。換言之,通脹回到3%以下的低位、以及市場的波動可能倒逼出寬鬆預期,類似於2019年中的情形,儘管實際降息可能還要一段時間。

圖表:美聯儲未來政策路徑可以分三步走:12月加息降速、明年一季度末停止加息、下半年降息預期升温

資料來源:Haver,中金公司研究部

三、資產路徑:當前國債利率築頂、一季度打開下行空間(國債)、

二季度後實際利率推動進一步下行(黃金、成長股)

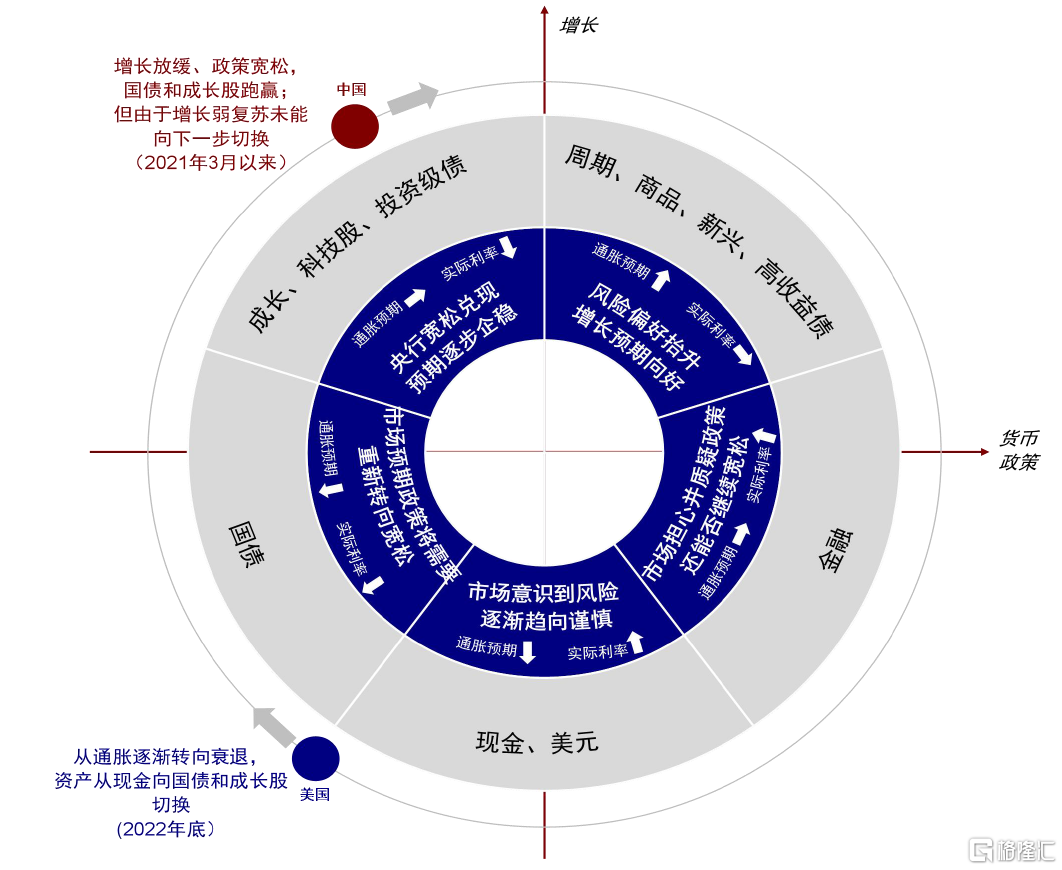

在上述通脹不同節點對應的貨幣政策調整的不同階段,資產的輪動邏輯和主線也將明顯不同。美林時鐘的一般性規律為現金到國債、再到黃金和成長股,這是當前市場輪動的方向,也是7月就已出現過的情形。當時市場甚至一度預期美聯儲明年5~6月就可能降息、推動10年美債利率降至2.5%低點,美股納斯達克指數因此大幅反彈。只不過,8月核心通脹再度走高證明這一輪動並不成功,再度逆轉回現金(美元)跑贏。因此站在當下往前看,我們認為此次輪動成功更有把握,不過要分階段進行。

圖表:資產主線脈絡為從當前的現金到逐步國債,一季度後或二季度到黃金和成長股

資料來源:中金公司研究部

美債:當前逐步築頂(高點3.8~4%),一季度停止加息打開下行空間(通脹預期為主),二季度末衰退壓力倒逼寬鬆預期後“放棄抵抗”(實際利率為主,明年底3%左右)。加息速度放緩尤其是加息終點的“錨定”可以基本消除美債利率的上行風險見到高點,進入逐步築頂階段,對應當前的情形。更大幅度的下行空間可能要到一季度美聯儲停止加息,此次美債利率的下行以通脹預期回落為主,也是國債配置的主導階段。二季度後,衰退擔憂和資產波動倒逼出來寬鬆預期後,實際利率(反映衰退和寬鬆預期)下行可能成為推動國債利率進一步下行的主要動力,而實際利率的下行也將成為黃金和成長股彈性的主要邏輯。

圖表:加息速度放緩尤其是加息終點的“錨定”可以基本消除美債利率的上行風險見到高點,進入逐步築頂階段

資料來源:Bloomberg,中金公司研究部

圖表:並不便宜的估值、疊加衰退壓力不斷升温,市場難以一帆風順地“空中加油”,欲揚或仍可能先抑

資料來源:Bloomberg,中金公司研究部

美股:欲揚或需先抑;當前受緊縮退坡支撐估值、二季度盈利壓力加大、下半年成長股靠分母端支撐反彈。當前緊縮退坡和美債利率上行風險消除給美股提供了利率和風險偏好支撐,但因為美債利率的進一步下行空間可能要到一季度停止加息後,因此進一步大幅反彈的空間也將受限。進入二季度,衰退壓力增加後,我們預計盈利壓力有可能反而會帶來一定波動。波動的加大倒逼寬鬆預期和利率下行,屆時成長股可以逐步轉向分母端邏輯上行,因此節奏上欲揚或需先抑。

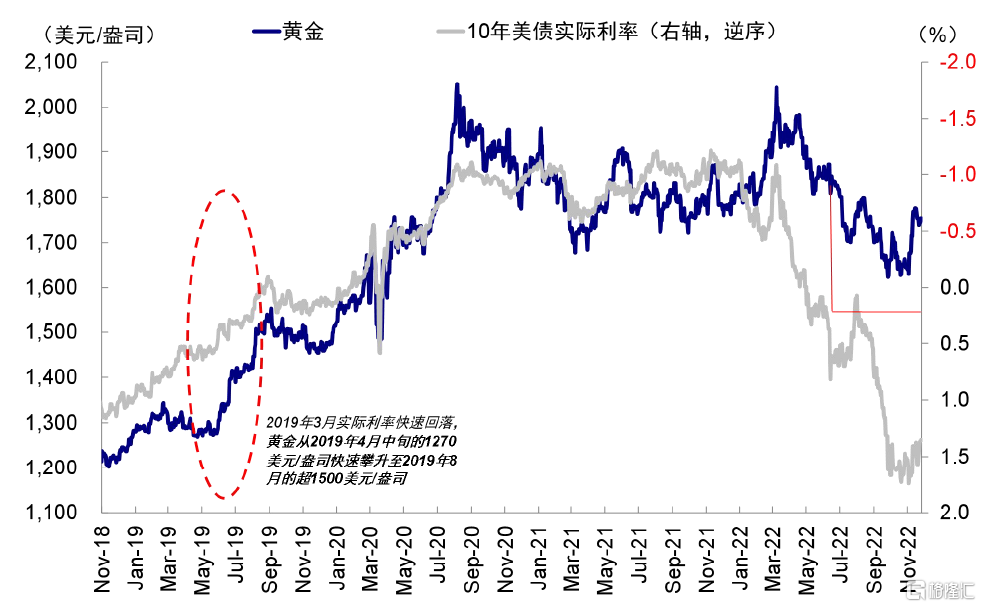

黃金:更大彈性在二季度實際利率下行後。我們從今年4月份對黃金持謹慎看法,近期利率和美元趨弱支撐黃金反彈,但我們預計黃金更大彈性還需要實際利率明顯走弱,而這需要藉助更大的衰退擔憂和寬鬆預期來實現。

圖表:二季度衰退壓力下實際利率回落後,黃金或將迎來趨勢性反彈

資料來源:Bloomberg,中金公司研究部

圖表:2019年5月3m10s利差倒掛、衰退預期升温,黃金反彈明顯

資料來源:Bloomberg,中金公司研究部

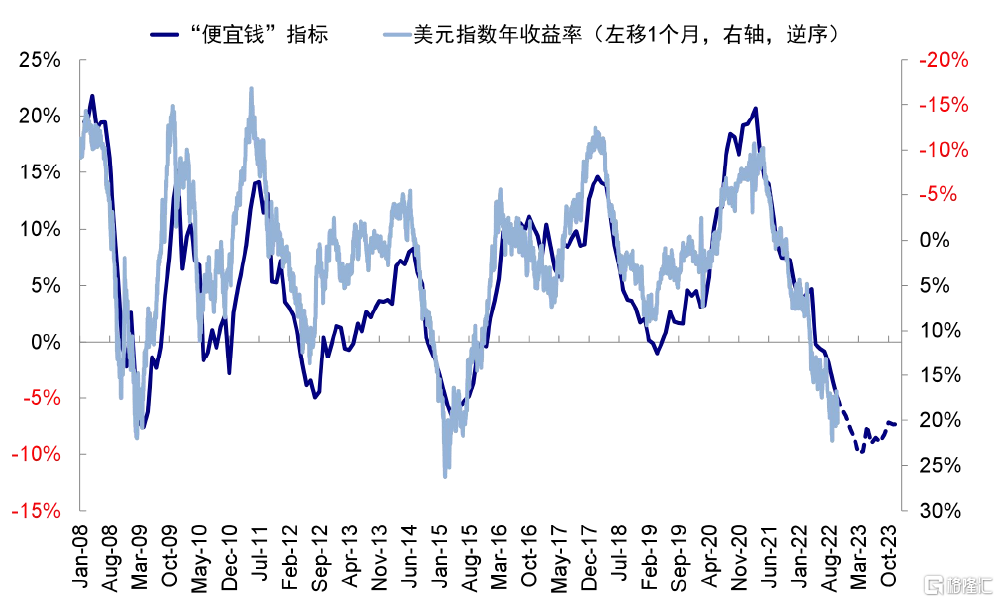

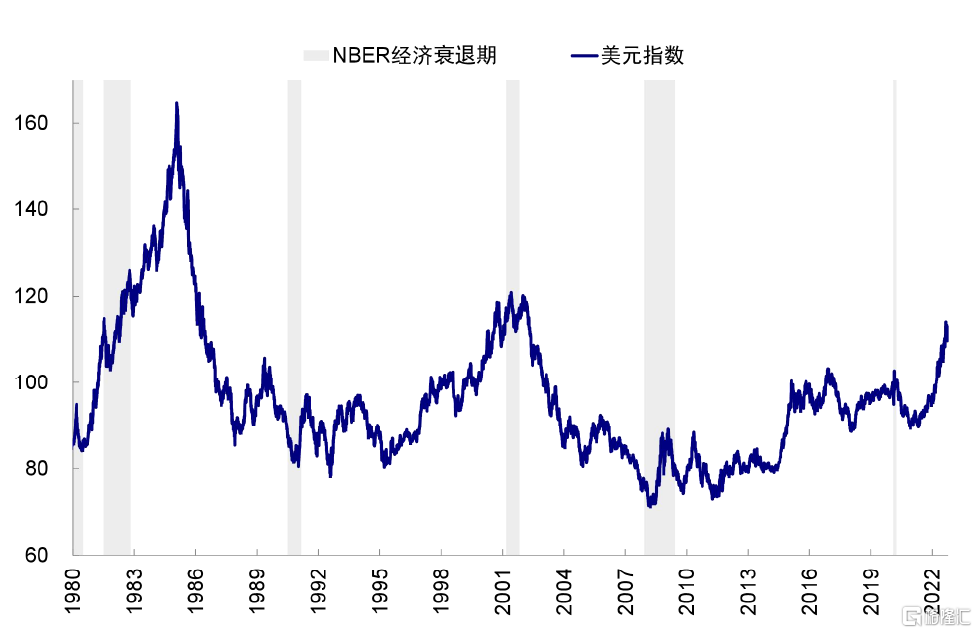

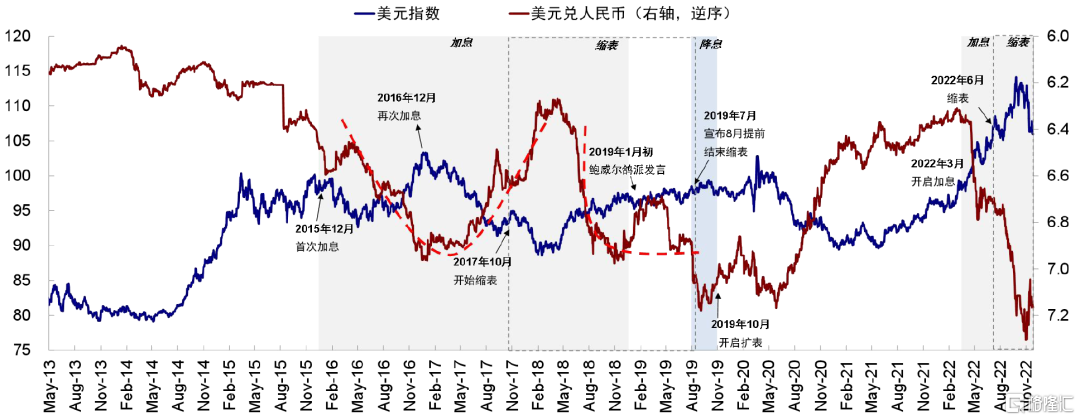

美元:強勢可能持續到明年上半年。匯率的走勢並不完全決定於貨幣政策,美聯儲寬鬆、美債利率下行時、美元繼續走強也並不鮮見,如2019年。由於衰退期間美元往往維持強勢、且我們測算的美元流動性拐點要到明年中出現,因此美元可能維持相對強勢到明年上半年。

圖表:“便宜錢”減少和美元荒仍將持續,轉機要到2023年下半年

資料來源:Bloomberg,中金公司研究部

圖表:回顧歷史經驗,衰退期間美元指數往往走強

資料來源:Bloomberg,中金公司研究部

圖表:匯率走勢並不完全決定於貨幣政策,美聯儲寬鬆、美債利率下行時、美元繼續走強也並不鮮見,如2019年

資料來源:Bloomberg,中金公司研究部

四、2019年經驗:政策退坡後市場反彈利率下行;

衰退擔憂後市場波動黃金大漲;美元維持強勢

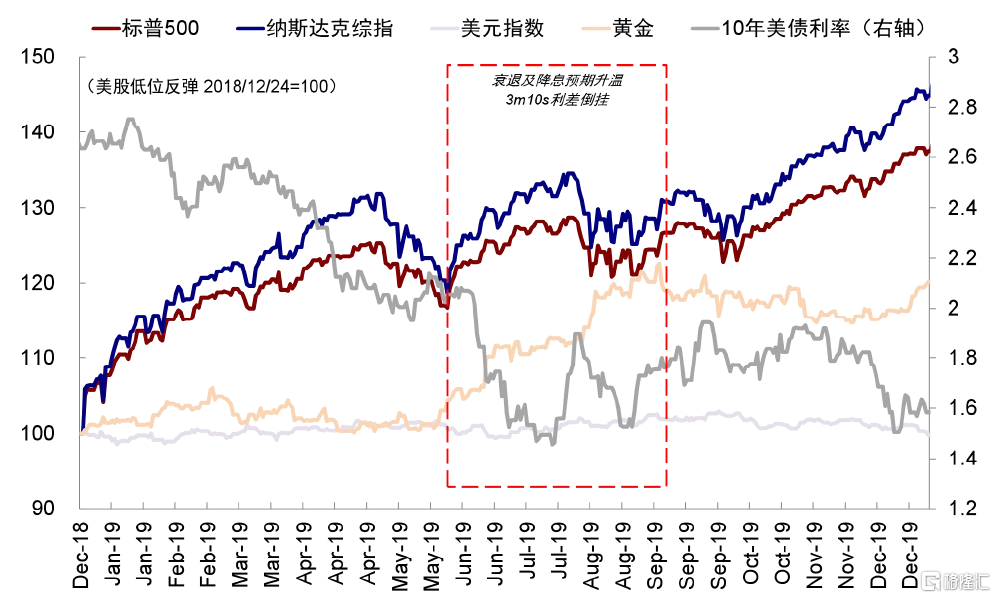

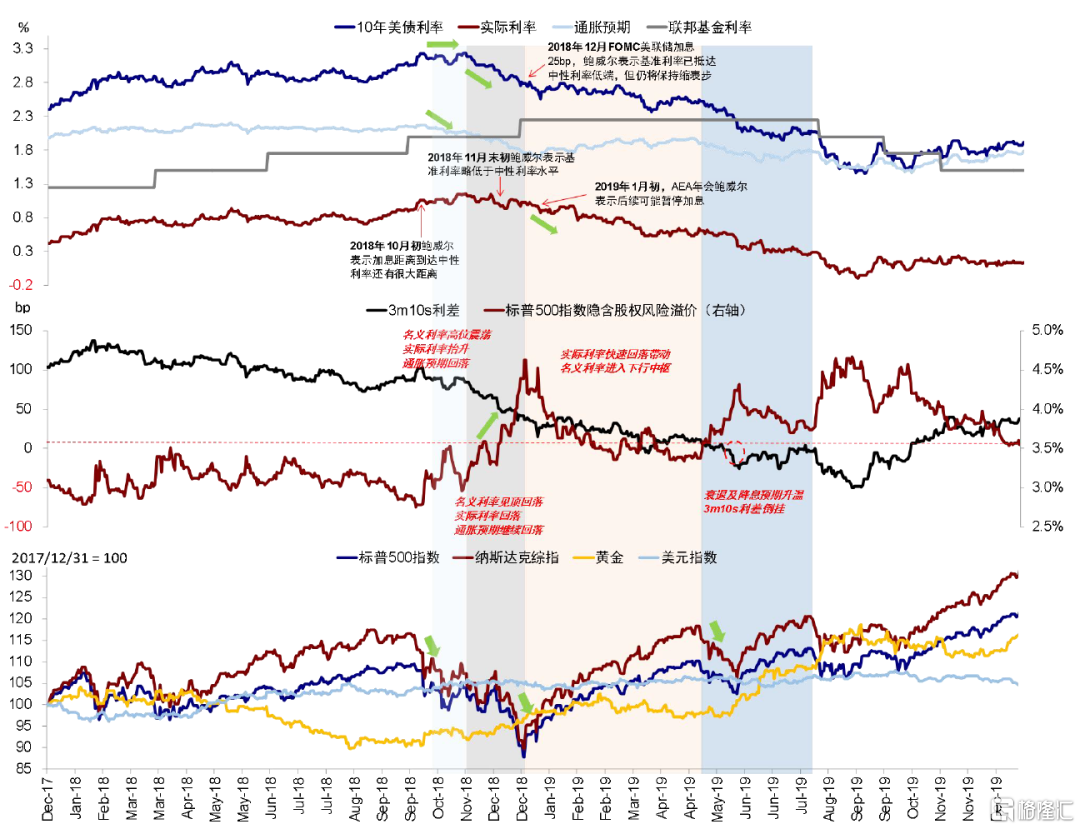

雖然宏觀環境有很大不同,但是2019年美聯儲政策退坡的路徑和期間資產表現的脈絡可以為當前提供借鑑。2019年初美聯儲暗示停止加息、2019年中3m10s倒掛後衰退擔憂增加、推升寬鬆預期,美聯儲進而在7~9月三次“預防式降息”。

1)暗示停止加息、通脹預期帶動實際利率回落,股市反彈,黃金下跌。2019年1月初,鮑威爾在公開發言中暗示後續可能暫停加息[4]。雖然彼時盈利仍在下修且3m10s利差繼續收窄,但通脹預期帶動名義利率回落,估值修復支撐美股觸底反彈,但黃金於2月下旬開始下跌。

2)衰退預期升温,市場回調、寬鬆預期推動實際利率下行、黃金大漲。2019年5月3m10s利差首次倒掛,引發衰退擔憂,股權風險溢價受此影響攀升導致美股再度回調。不過由於當時增長壓力不是很大且美聯儲響應及時,因此市場回調幅度有限。不過,衰退預期持續升温帶來的寬鬆預期推動實際利率快速下行,黃金在此階段大漲~20%(從2019年4月中旬的1270美元/盎司漲至2019年8月的超1500美元/盎司)。

3)美聯儲降息、市場波動後逐步反彈,黃金再度下跌。2019年7~9月美聯儲連續3次“預防式降息”,美股盈利同年四季度見底,市場在波動後於10月逐步反彈。與此同時,實際利率見底後黃金再度轉為下跌。

圖表:回顧2019年的經驗,政策退坡後市場反彈利率下行;衰退擔憂後市場波動黃金大漲;美元維持強勢

資料來源:Bloomberg,中金公司研究部

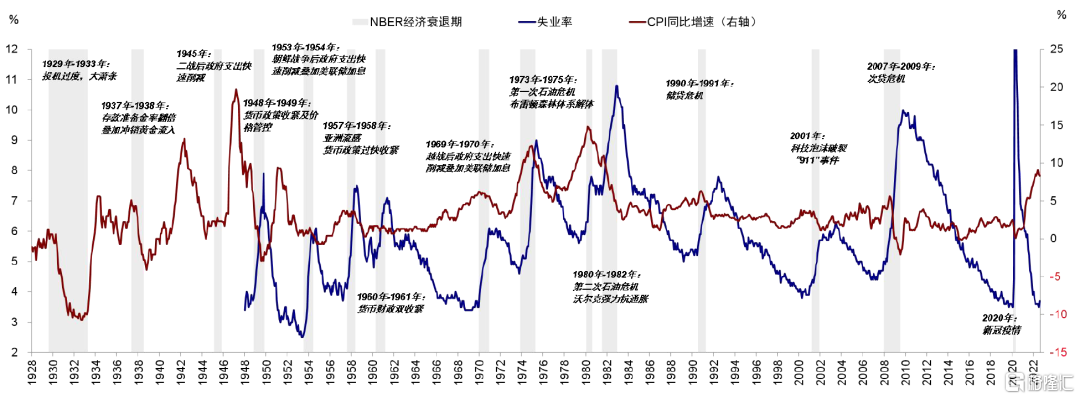

因此綜合看,通脹見頂和緊縮退坡對於市場分母端的壓力緩解無疑是有利的,只不過當前美股估值並不便宜、疊加明年衰退壓力升温,市場可能難以一帆風順地“空中加油”,節奏上欲揚或需先抑。節奏上,當前美債利率見頂觸發了市場反彈,但明年一二季度衰退壓力下可能無法立刻得到分母的補償、不排除會面臨盈利壓力下的波動。待波動後,美債利率的快速回落可能逐步給成長股帶來更大配置時機。接下來,11月通脹數據以及12月FOMC的政策路徑、以及失業率作為衰退壓力的觀測指標值得重點關注(歷次衰退期間失業率都會陡峭上行)。

圖表:回顧歷次衰退的歷史經驗,失業率陡峭抬升是衰退出現的一般性特徵

資料來源:Haver,中金公司研究部

More Content