本文來自格隆匯專欄:陶川 作者:陶川 邵翔 段萌

2023年如果設定5%左右的GDP增速目標將如何實現?雖然2022年迄今疫情衝擊和地產下行這兩大風險並未緩釋,但考慮到2022年經濟增長的低基數,以及歷年在GDP增速目標從未下調超過0.5個百分點,因此年末的中央經濟工作會議仍有可能將2023年的GDP增速目標設定在5%左右。

當然,僅靠低基數尚不足以實現這一目標的,本文通過對GDP主要分項的測算,發現2023年在財政赤字率上調和專項債擴容的前提下,還需要額外約2.7萬億的政策加碼,才能填補5%增速下各行業累計的GDP缺口(圖1)。根據我們計算,這2.7萬的GDP缺口主要來源於淨出口、房地產投資、以及居民消費對GDP增速的拖累。但基建投資等政府端支出仍將對5%的GDP增速產生正的貢獻,以下是我們對上述每一項的測算過程。

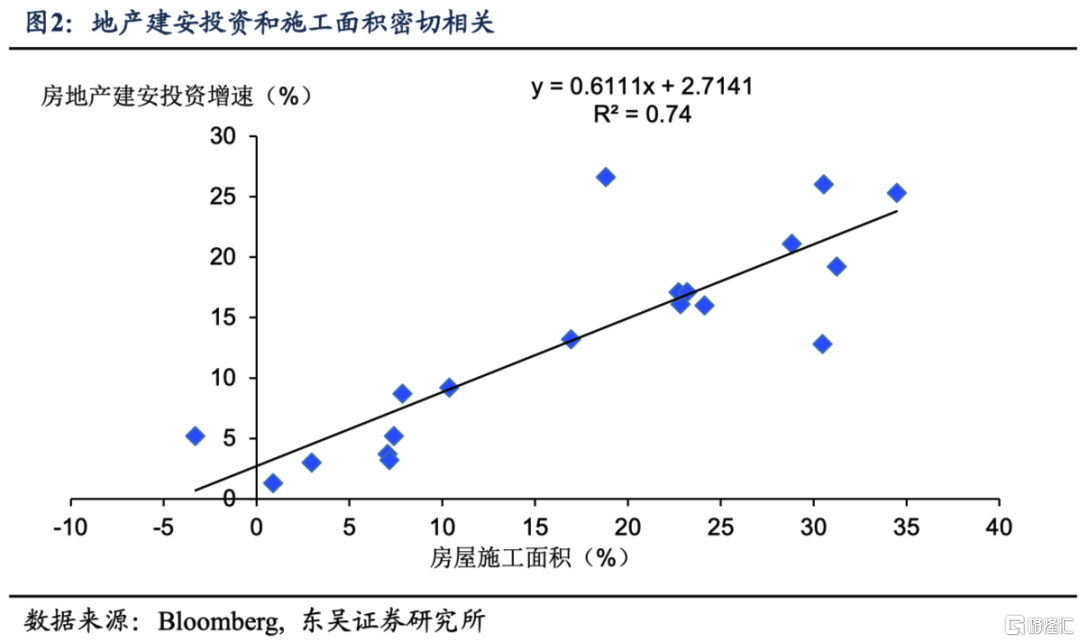

房地產投資:2023年增速-5.8%,負缺口約爲8600億。2023年房地產投資的預測分爲建安支出和土地購置費兩塊。建安支出的預測參考了歷史上其與施工面積在增速上的線性關係(圖2),根據這一經驗規律,考慮到當期的施工面積通過迭代可以換算成前期累積新開工面積(當前約爲55個月),我們假設2023年新開工面積同比增速-15%,則計算得到2023年建安支出同比增速爲-6.2%。我們也考慮了樂觀(新開工面積增速-5%)和悲觀(新開工面積增速-30%)兩種情形,對應的2023年建安支出增速分別爲-5%和-7%(圖3)。

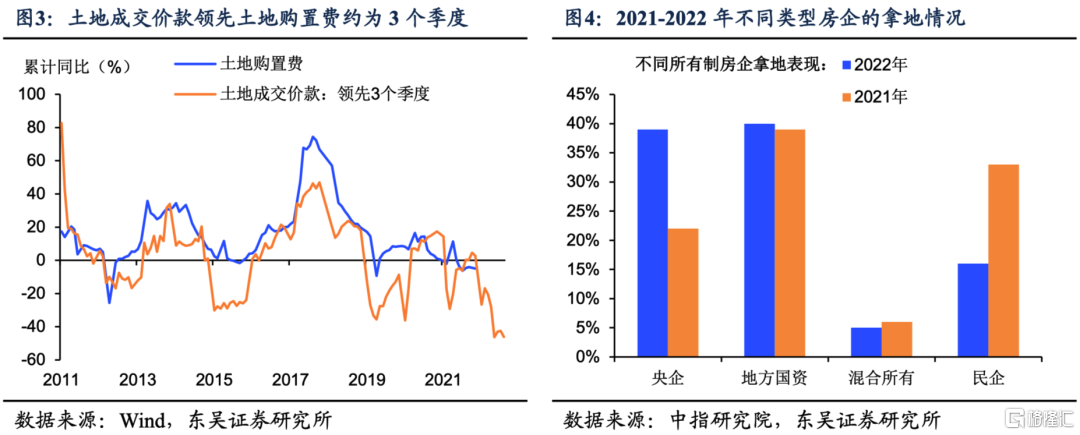

土地購置費的預測我們參考了今年前三批集中供地的情況,因爲歷史上土地成交價款往往領先土地購置三個季度,考慮到2021-2022年各類房企的拿地的變化(圖4),我們假設2022Q4-2023Q1央企和地方國資拿地同比增10%,民企拿地同比降30%(混合所有房企2/3等同央企和地方國資,1/3等同民企),則計算得到2023年土地購置費同比增速爲-17.2%。考慮樂觀(央企和地方國資拿地20%,民企拿地-10%)和悲觀(央企和地方國資拿地零增長,民企拿地-50%)兩種情形,對應的2023年土地購置費增速分別爲-14.7%和-21.8%。

除此之外,2023年保障性租賃住房可能額外拉動地產增速3個百分點。參考東吳地產團隊的測算,2022年和2023年新增的保障性租賃房投資約爲5465億元和9450億元,保障性租賃住房可能拉動地產投資約3個百分點(圖5)。

基於上述結果可以得到中性情形下2023年房地產投資增速爲-5.5%(樂觀和悲觀情形下分別爲-4.3%和-7.7%),但鑑於土地購置費不納入GDP統計,因此中性情形下如果對標5%的實際增速,房地產投資存在的GDP缺口爲8598億。

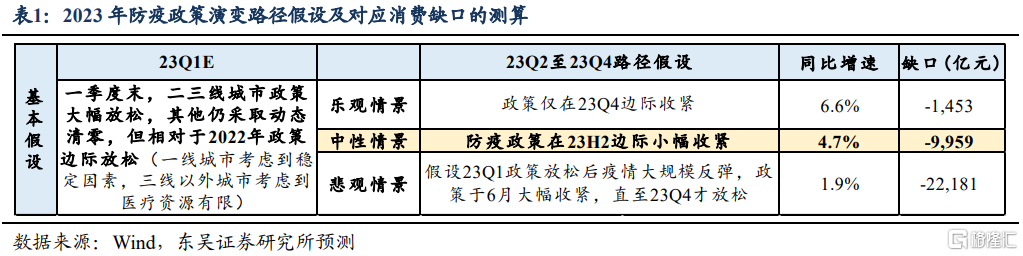

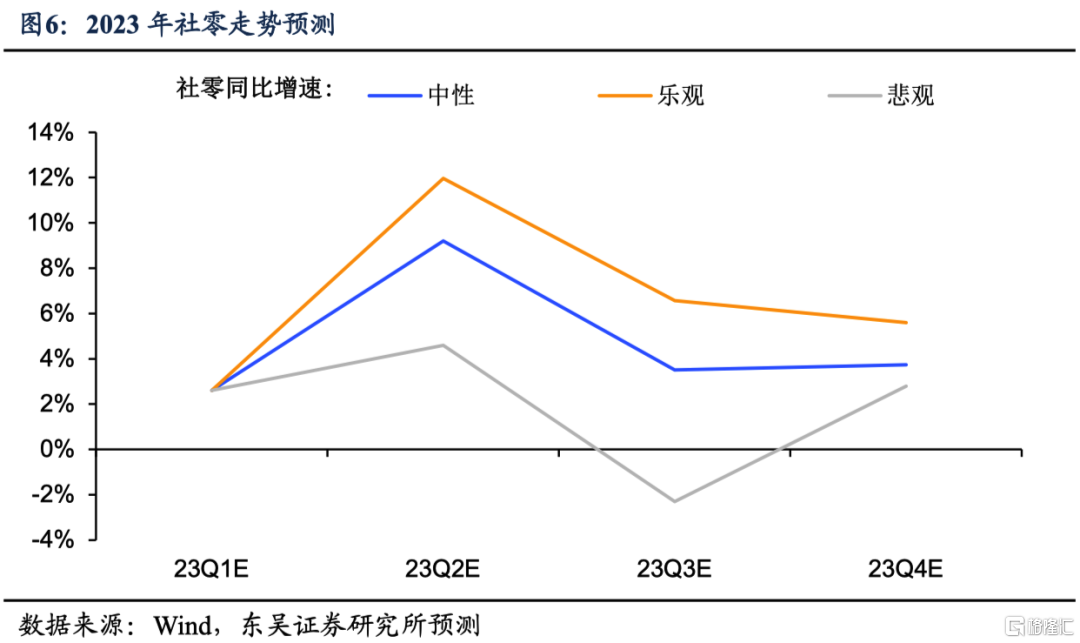

居民消費:2023年增速4.7%,負缺口約爲9560億元。鑑於疫情仍是影響2023年消費復甦的核心變量,我們預測假設的出發點爲防疫政策嚴苛程度在不同情景下的演變。基本假設爲兩會後(即一季度末),二三線城市防疫政策明顯放鬆,而一線城市考慮到穩定、三線以外城市考慮到醫療資源有限,仍維持動態清零政策,但相對於2022年防疫政策邊際放鬆(表1)。根據後續防疫政策的嚴格程度,我們對於居民消費的預測分爲中性、樂觀、悲觀三種情景假設。

測算重點參考了22Q2我國香港和22Q3杭州在防疫政策放鬆後的社零增速(分別爲2.8%、13%),基本設定爲二三線城市增速領跑,一線和三線以外城市根據假設乘以0.75-0.85間的係數。中性情形下,假設防疫政策在23H2邊際小幅收緊,預計2023年增速4.7%,對標5%的實際增速,社零缺口爲9,559億元。樂觀情形下(政策僅在23Q4邊際收緊)和悲觀情形下(假設23Q1政策放開後疫情大規模反彈,政策於6月大幅收緊,直至23Q4才放鬆),預計2023年增速分別爲6.6%、1.9%。

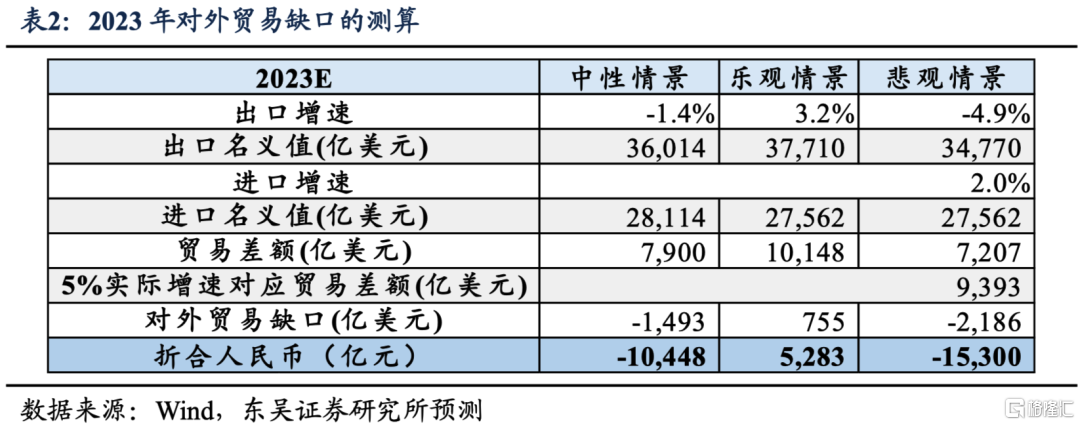

對外貿易:2023年增速-1.4%,負缺口爲10448億元。根據我們此前報告(《2023全球增速下滑=多大的出口逆風?》)測算,中性、樂觀、悲觀情形下,我國2023年出口增速分別爲-1.4%、3.2%、-4.9%。若我們假設2023年進口增速爲2%,上述三種情景對應的缺口/盈餘(負數/正數)分別爲-10448、5283、-15300億元(表2)。

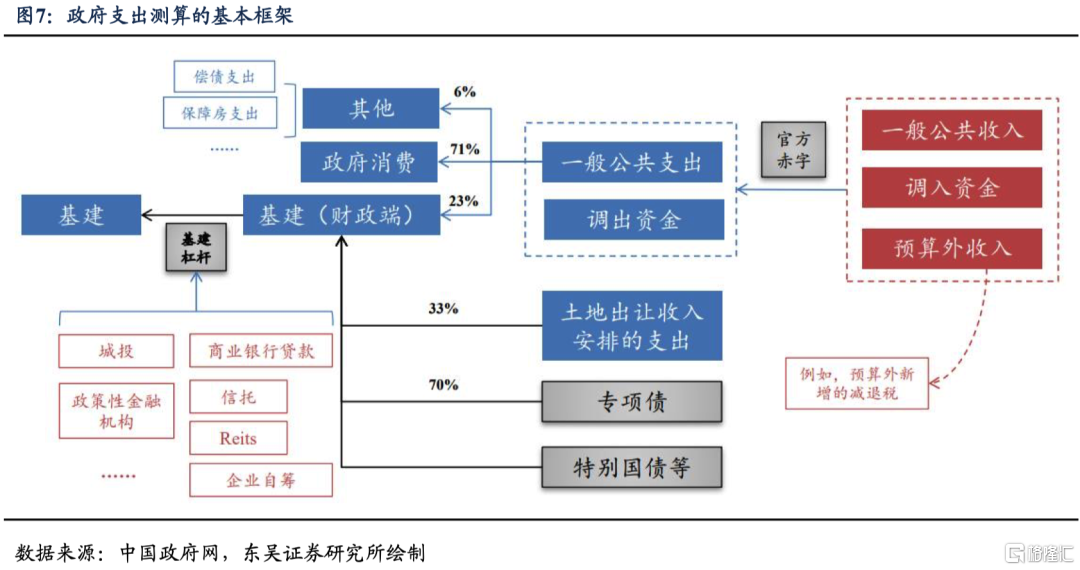

政府消費和基建投資:2023年增速爲6.6%和6%,正缺口約爲1990億元。對於2023年政府端支出的預測,如圖7所示,我們採取從收入和融資端入手來估算支出(圖7中是由右向左),其中政府消費的主要來源是一般公共預算,而基建既有財政端的資金來源(一般公共預算、土地出讓金以及專項債),也有非政府資金的參與。

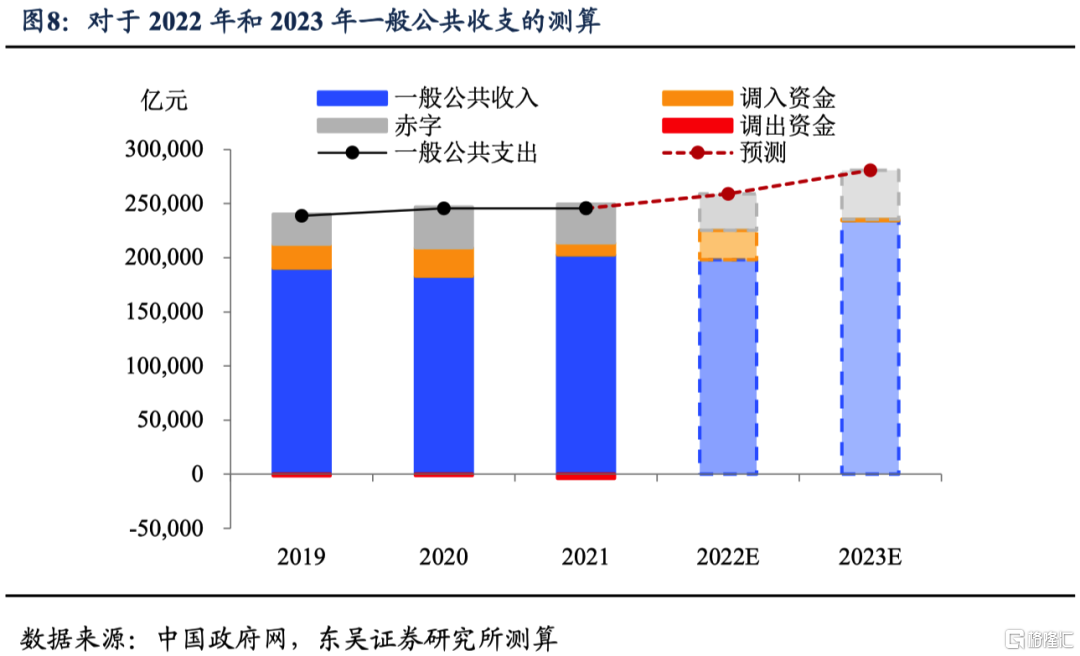

出口和土地收入拖累=赤字率上升、專項債保持高水平。展望2023年,此前支持經濟的出口將轉爲拖累,這意味着財政穩增長的壓力更大,預計赤字率將破3%,則一般公共預算支出增速約爲8%(約28萬億元)(圖8),而爲了對衝土地收入的繼續萎縮(中性情形下2023年土地出讓金同比增速爲-17%),專項債發行規模需要維持在較高水平——考慮到2022年專項債規模約爲41500億元,中性形下2023年專項債依舊應該維持在大致相當的水平。

2023年基建增速> 5%,非財政資金也需發揮更大的作用。2022年基建增速超過11%,高基數下2023年增速若要保持在5%以上,除了財政發力外,非財政資金也要發揮更大的作用——基建槓桿(基建規模/基建的財政端資金)需要適當上升(中性情形下,由2022年的1.94上升到2023年的2.02),這意味着一方面,準財政資金需要繼續發力,政策性金融工具、PSL等工具的使用要繼續且適當擴大;另一方面,要更加鼓勵民間資金的參與,除了積極推進商業銀行進行配套融資外,還應穩定和拓寬信託貸款、PPP以及REITs等多種渠道(圖9)。

給予以上分析,我們估計中性情形下基建投資和政府消費的增速將分別爲6.0%和6.6%(樂觀情形下爲8.4%和8.3%,悲觀情形下爲0.9%和4.1%)。對標5%的實際增速,政府消費+基建的GDP正向貢獻約爲1990億元。

綜合以上對於經濟主要組成部分的測算,要達到5%的增速水平,仍有2.7萬億元的空間需要彌補,而主要的發力方向可能有以下三個:

一是財政政策的額外發力,例如動用特別國債、長期建設國債等工具,在不影響赤字的情況下進一步支持政府支出。

二是繼續支持和刺激製造業投資,通過重大項目建設以及低息專項貸款來支持企業擴大投資和進行設備更新升級。

三是更加迅速地進行防疫優化、配合上必要的消費刺激,更快釋放壓抑的消費空間,當然這個選項背後存在較大的不確定性。

風險提示:海外貨幣政策收緊下外需回落,國內疫情擴散超市場預期。海外經濟提前進入衰退,我國出口大幅負增長可能提前到來。疫情反覆,嚴格防控短期難以解除、持續時間拉長。

More Content