本文來自格隆匯專欄:中金研究;作者:楊冰 羅凡 李奎霖

為何中小企業應“多看看”轉債

標題中的問題,實際應該先反過來:中小企業的轉債,是受投資者歡迎的標的嗎?至少從我們習慣、擅長的定量角度,這個答案是肯定的。我們來看幾個基本的測算結果:

1、策略測算,每2個月進行輪動,取正股市值相對小的30%的轉債。對比的結果是明顯的,在更加順利的2019~2021年小盤轉債憑藉彈性戰勝大盤和等權,而即便在相對艱難的2022年,其也並未跑輸——甚至還是少有的幾個,擁有絕對回報的做法。

圖表1:小市值轉債表現情況

資料來源:Wind,中金公司研究部

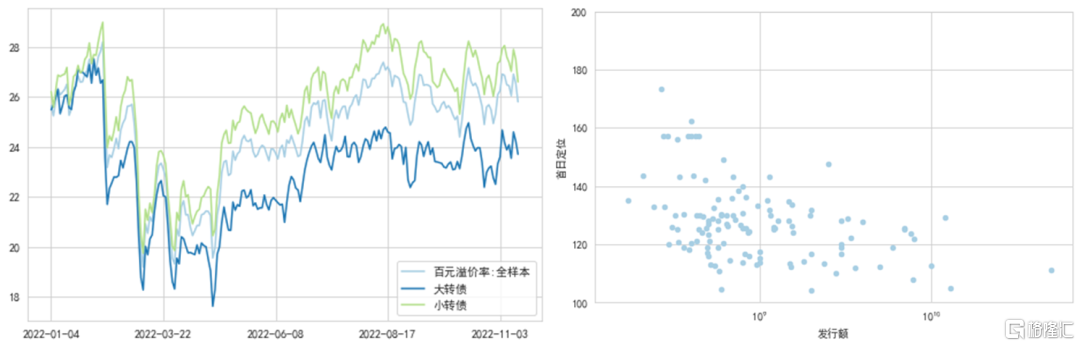

2、估值分佈,下面左側的圖投資者可能經常看到,我們以發行額是否超過20億元為界,分別計量大轉債和小轉債的百元溢價率。而右側更為直白,其縱軸為轉債的上市首日收盤價,即中小盤品種有更高的上市定位。

圖表2:小市值轉債估值與上市情況

資料來源:Wind,中金公司研究部;注:起算時間為2022年1月4日至2022年11月23日

兩個數據反映着兩個既定事實,我們下面的討論,也基於這兩個事實:1、小盤標的歷史上在轉債市場發揮出色;2、就估值和價位上反映出的情況,也是小盤轉債更受歡迎。

根源上,這是為什麼搞清楚這一點對發行人和投資者來説,一樣有意義。一般來説,作為一個衍生品,股、債之間的結合品,轉債沒有必然的理由一定要優於股票,或者債券 —— 而對比之下我們不難發現,小盤轉債似乎比小盤股再發行(例如通過定增、大宗的方式獲得)、小企業債受歡迎得多。如果“根源”相對晦澀,我們先來看一些表象。

比如,無論哪一信用等級的轉債,都並無違約案例發生,甚至有表現隨等級嚴格遞減的“單調性”。顯然,以現在數量而言,我們不能再説“那是轉債樣本少”了,一些投資者逐漸認識到或還沒認識到的原因:

1)轉債不必然要還款(大概率轉股),從而募資後大概率無需擔心到期、續發乃至一點點的市場波動,都可能帶來投資計劃的打亂 —— 如果它們需要每1~2年發一次普通債券並滾動,這就要求企業始終要展現好的財務狀態;

2)小盤標的在債券市場融資少(多數沒有普通債),反而形成了更低的短端負擔,尤其轉債在開始的2~3年裏票息會低得多。

從實際表現和我們對轉債投資者的瞭解來看,事實上投資者也並不關心評級,只是當做一個規定上的約束——我們論述過評級與轉債的風險並不“對口”,而對回報的傷害性較強甚至穩定。這也意味着發行人無需費盡力氣取得一個好的評級,因為那不必然影響發行情況。

圖表3:各評級轉債表現情況

資料來源:Wind,中金公司研究部

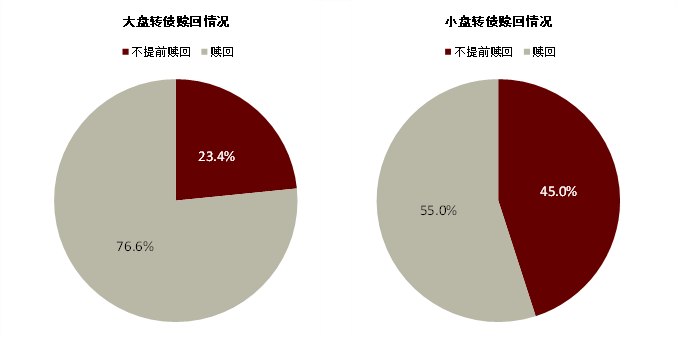

比如,小盤標的在贖回、下修條款的執行上,也更友好。以贖回為例,小盤品種在觸發贖回後不執行的可能性要遠高於大盤品種,背後有市值維護、資金面等原因。本質上,這是小盤品種在線性工具相對難受青睞的一種代償——股、債都是線性工具,轉債、各類期權為非線性。

圖表4:大小盤轉債贖回比例對比

資料來源:Wind,中金公司研究部;注:起算時間為2004年1月1日至2022年11月24日

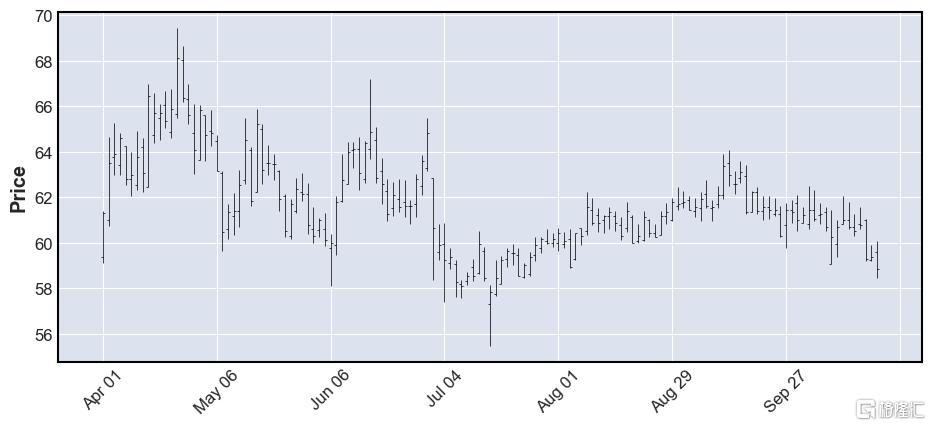

再如,小盤標的有更好的“真實波動”,從而能容納下稍高的估值。這裏的真實波動,還有另一重意味:與單純計量年化波動率不同,中小標的在創造更大幅度的新高\新低方面,能力更強。這一點我們在2019年年中就曾論述過(《波動中的虛虛實實》),投資者亦可對比如下兩個標的:

下圖是某銀行轉債正股走勢。雖然其28%的年化波動率也並不高,但一個隱形的劣勢在於,其在一段長時間後累積出的實際振幅,似乎比28%的年化波動率更低。更容易理解的説法是:其形成趨勢與尾部波動的傾向低,且有一定的均值回覆性。

圖表5:銀行轉債A正股走勢

資料來源:Wind,中金公司研究部

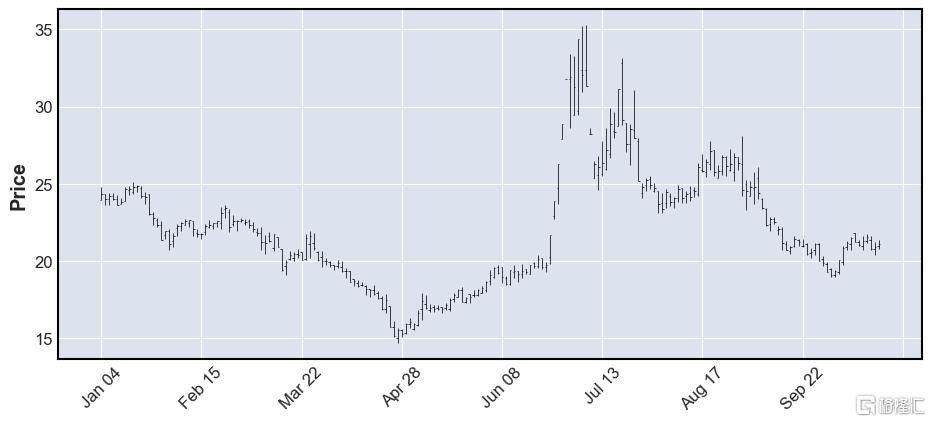

在近期的十大轉債中,我們納入了日豐轉債這一標的,下圖為其此前的正股走勢。顯然,雖然固有波動性也更強,但其短時間內走出趨勢的能力要更誇張一些。

圖表6:日豐轉債正股走勢

資料來源:Wind,中金公司研究部

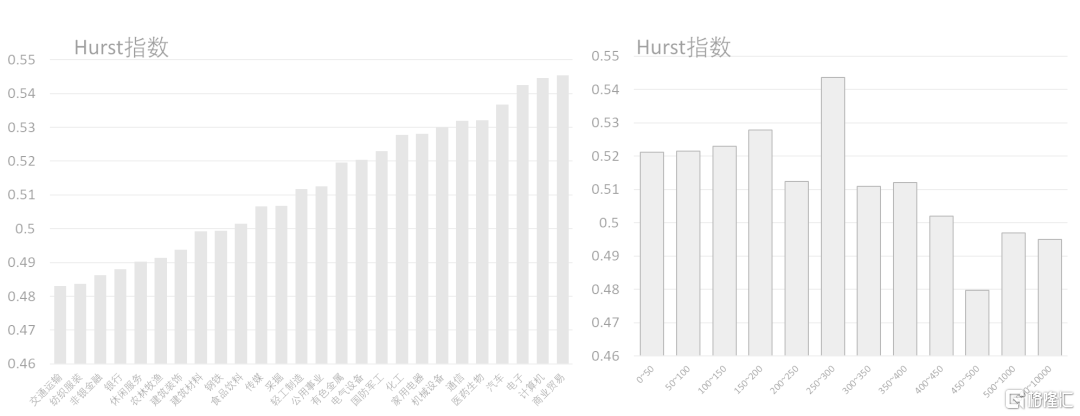

抽象一些説,二者的差距不僅在“年化波動率”,還在於將波動擴散至更高時間維度的能力。分形幾何中的Hurst指數,一般來説Hurst=0.5時近似教科書中的“隨機遊走”,Hurst > 0.5意味着“趨勢性”,低於0.5則意味着均值回覆性。下圖對比了不同行業和市值的正股,其Hurst指數分佈情況。

圖表7:分行業/市值的正股Hurst指數

資料來源:Wind,中金公司研究部;注:右圖橫軸為轉債正股市值區間(單位:億元)

我們不難找到更加“根源性”的解釋了:更常見股與債,由於線性工具的屬性,更多在銷售“現狀”,甚至“過去”,即便一定程度上體現了未來,也是以“預期”、“期望”為導向。而轉債這個帶有期權屬性的工具,作為非線性工具,具備銷售波動,甚至是“預期外波動”的能力。

最後,為何我們期待更多中小標的出現?實際上,轉債市場的估值化解問題,到今年已經可以説“由來已久”。一定程度上,這也是由於轉債沒有機制上做空的手段 —— 轉債沒有期貨空頭,也沒有融券機制。但更廣義上,“發行”本身就是賣出轉債。轉債估值在一、二級市場的意義,實際就是利潤在一二級市場分配的比例,當下的情況仍然是,利潤被更多留在了一級市場。而撥動天平的方式,或許是這些適合轉債的標的加快發行。這些發行人也會發現,轉債確實適合其融資需要。

風險

轉債估值進一步上行,權益板塊情緒低迷,個券基本面出現超預期變化。

More Content