外資在A股的話語權愈來愈強。

一方面是規模越來越大。2014年11月17日,滬股通正式開通,當日外資湧入120億元。在此後短短5個月之內突破1000億元。2016年12月5日,深股通開通,外資加速流入A股。到2020年初,累計流入餘額已經突破1萬億元,於2021年末突破1.6萬億元。其中,去年全年淨流入4322億元。

外資盈利也相當之豐厚。2014-2020年,分別盈利179億、226億、25億、1444億、-1594億、4111億、7018億,收益率分別為26.09%、21.52%、1.35%、37.48%、-19.35%、40.38%、42.84%。這要跑贏大盤以及其他資金類型的表現,包括普通股票型、偏股型混合基金等等。

截止到11月24日,外資持倉市值超過2.1萬億元。行業分佈方面,TOP5分別為白酒、電池、光伏設備、白色家電、銀行,持倉市值分別為1802億、1380億、1212億、979億、856億。

另一方面是風向標意義明顯。外資買,一些內資跟風買,外資砸,一些內資跟風砸。當外資淨流出較大的月份,A股大市場往往都比較很差。2022年,A股大盤有兩波大的下殺行情,一次是3月,一次是10月。這兩個月,外資分別大幅流出450億、573億。

其中,3月外資猛砸白酒、鋰電池,茅台/五糧液合計流出120億,寧德時代/恩捷股份合計流出將近100億。10月份猛砸白酒、銀行以及食品飲料,分別流出216億、77億、59億。

11月以來,外資調轉槍頭又大幅買入。截止昨日,短短18個交易日爆買417億。今年外資大進大出,目前仍然維持正流入,但額度僅僅只有300億。

外資今年流入力度算是開通陸股通後非常之低的年份了,唯一高於2015年的185億元。當然,這並不是只因為A股行情差,而更多是美聯儲創40年的速度緊縮貨幣政策,吸引資金迴流美國。

2022年,外資流入流出市場相當之頻繁,也給A股帶來了不小的波瀾。接下來,我們不妨看一看外資調倉路徑圖。

01

TOP10變化

截止最新,外資持倉A股前10大重倉股分別為貴州茅台、寧德時代、美的集團、隆基綠能、招商銀行、邁瑞醫療、匯川技術、長江電力、中國中免以及國電南瑞,持有市值分別為1255億、627億、620億、502億、465億、420億、376億、357億、355億、319億。前10重倉股累計市值高達5300億左右,佔外資重持倉的25.2%。這足以引起投資者的絕對重視。

茅台減倉較為明顯,去年底持倉市值將近2000億元,持股比例7.2%,而現在持股比例下滑至6.57%。去年末,持倉寧德時代1400億左右,現在600多億,持股比例從10.3%下滑至目前的6.8%。這兩大超級龍頭被外資減持,並不是基本面發生了多大的變化,依舊硬核,主要邏輯還是此前估值太貴。

增倉比較的明顯的有匯川技術、國電南瑞,亦是首次進入前10大重倉股之列。兩大龍頭最新持股比例為20.44%、17.68%,而去年末分別為16.95%、12.48%。

匯川是國內領先的自動化產品及解決方案商,業務覆蓋自動化、電梯電氣大配套、新能源汽車、工業機器人、軌道交通等領域,2021年上述業務佔比分別為50%/28%/17%/2%/3%。今年前三季度,營收同比增長21.67%,歸母淨利潤同比增長23.79%,依舊亮眼。今年以來,匯川技術股價仍然維持正收益,相對而言很強勢了。

國電南瑞屬於特高壓設備龍頭。特高壓建設最重要的設備有兩種,一種是換流變壓器,另一種就是換流閥。而在換流閥市場,國電南瑞的市佔率高達50%,穩居市場第一。今年前三季度,公司營收同比增長10.26%,歸母淨利潤同比增長14.49%,保持相當穩定的增長。

以上兩大龍頭,均屬於國家政策鼓勵的硬核製造業領域。而遺憾的是,國內券商對此的深度研究報吿甚少。但這值得散户投資者重視。

外資也有頭鐵的時候。比如招商銀行,今年以來仍然增倉0.9%,伊利股份增倉0.54%,美的集團僅減持0.2%。今年,招行暴跌30%左右,市淨率已經回到1。在我看來,自從田惠宇出事之後,招行硬核的邏輯已經發生了不小的變化,詳情請看《招行急跌至30:機會or陷阱?》。伊利股份則從2018年以來,股價不漲不跌。外資持有以上龍頭,或許並不是要求多高的成長性,也許圖一個分紅吧。招行每年分紅有30%+,伊利每年分紅有70%+。

再看國內公募基金前10大重倉股,有4家與外資相同。不同的是,白酒有4家,新能源有4家,外資僅有1家、1家。

02

調倉路徑圖

年初至今,外資調倉的動作還是比較大的。

據終端統計,今年來北向資金減倉TOP3的行業分別是動力電池、白酒、醫藥,分別大幅減倉205.5億、204億、124億。

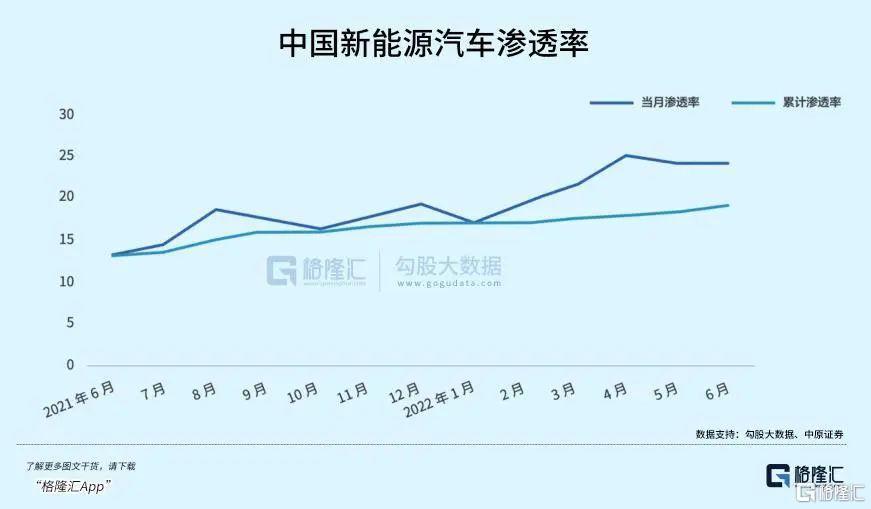

動力電池板塊中,寧德減持151億,億緯鋰能27億。今年前10月,動力電池累計裝車量為224.24GWh,同比增長108.69%。同期,新能源汽車銷量高達528萬輛,同比大增107.67%。前10月,中國新能源汽車滲透率高達24.7%,提前3年完成2025年產業目標。剛剛乘聯會的消息,11月新能源車銷售60萬輛車,同比增58.5%,滲透率抬升至32.3%。隨着補貼將於年底退出以及宏觀經濟承壓,預計2023年以後新電車增速將放緩。

白酒板塊中,茅台、五糧液、山西汾酒分別被減持93.2億、67.3億、32億。在《白酒的春天還遠嗎?》中,我們曾分析過疫情對白酒基本面中長期均會產生一定程度的傷害。

短期,疫情對白酒消費的衝擊是顯而易見。中期(以年為單位),疫情加速白酒轉向下行週期之中。長期看,因為疫情深刻加速了房地產行業的洗牌,將對高端白酒消費產生較為深遠的影響。

在醫藥板塊,恆瑞醫藥減持額第一,高達84億。其實,從2021年下半年開始,外資持續減持醫藥。主要邏輯還是業績基本面有所動搖,源於持續的監管政策,包括集採提速擴面、三明模式推廣等,以及海外國際化邏輯受挫。

北向資金加倉TOP3的行業分別是光伏、鋰電池(歸類有些不準確)、銀行、煤炭,分別為161.3億、140億、117.5億、116億。

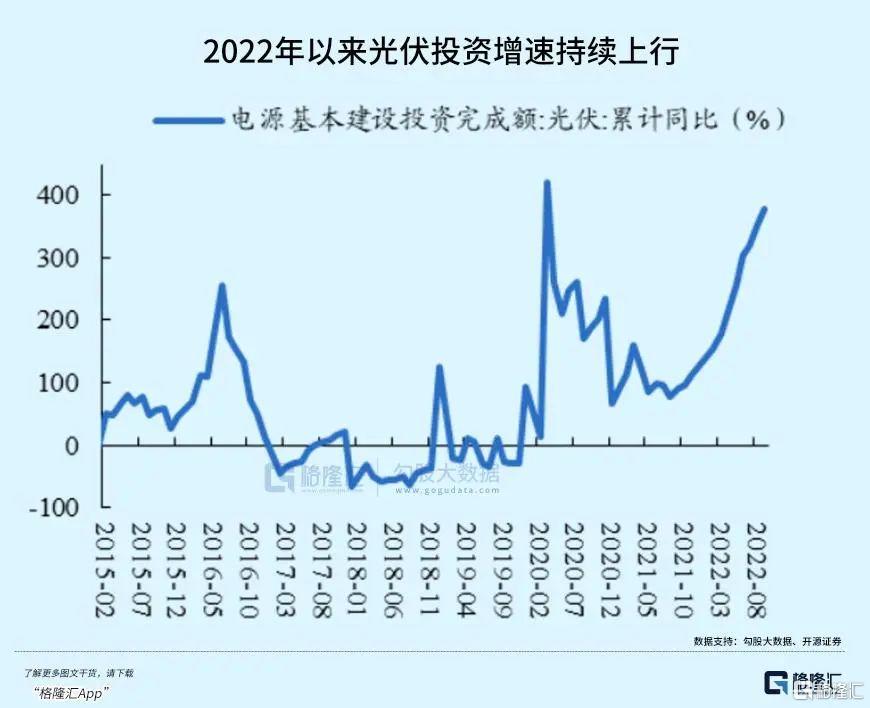

光伏板塊中,隆基股份加倉高達100億。國內光伏需求持續維持高景氣。前9月,太陽能新增設備容量52.6GW,累計同比105.8%。此外,在國際能源危機背景下,海外需求高增帶動中國出口上升。前9月,太陽能電池出口228.23GW,累計同比33.7%。

銀行板塊中,興業、江蘇、工行、農行、郵儲分別加倉22.4億、20億、17億、15億、15億。然而,平安被大幅減持62.5億,建行減持11.3億。整體來看,外資對於中國銀行業還是處於低配狀態。

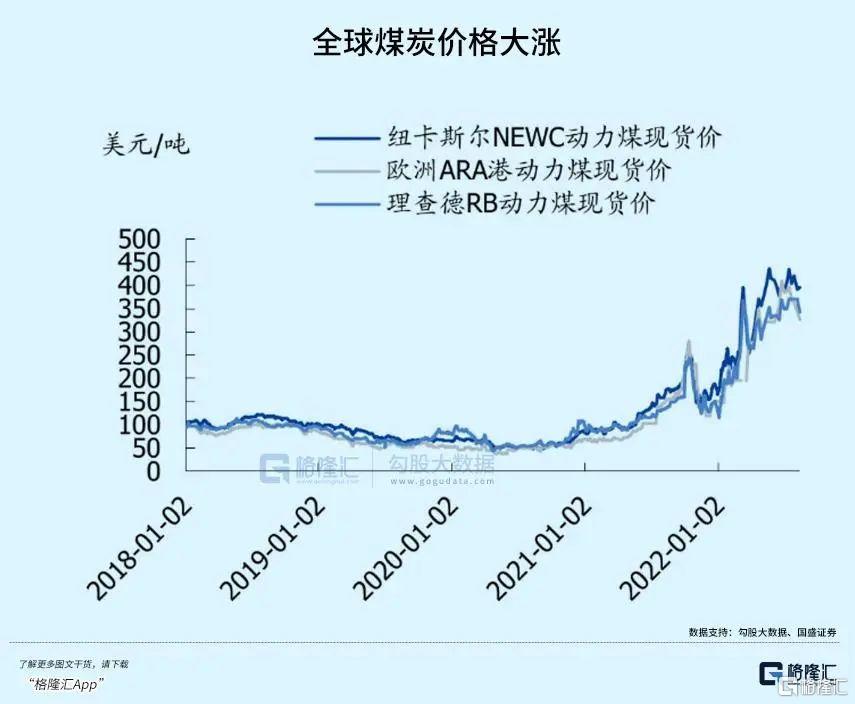

煤炭板塊中,中國神華、陝西煤業被大幅加倉50.4億、37.7億、8.5億,今年分別逆勢大漲47.2%、83%。最近2年多時間,煤炭板塊走出一波超級牛市行情,神華大漲150%,陝煤大漲250%,驚詫眾人。

全球煤價持續走高,創下多年來新高。其中,紐卡斯爾港的現貨煤炭也一度升至每噸400美元關口上方,是去年同期的三倍。在此背景下,美國最大的煤炭供應商皮博迪能源從2020年11月最低的0.8美元上漲至今年4月的33.29美元,漲幅40倍。此外,2020年至今,第二大煤炭公司Arch Resources Inc股價最高漲幅也達23倍。

03

尾聲

東興證券曾統計過,2017-2020年,北向資金累計收益率高達121.87%,而同期滬深300指數、創業板指僅僅57.4%、51.2%。普通型基金和偏股混合型基金也有102.7%和97.18%,但均要低於北向資金的回報率表現。

但從最終的結果看,北向資金選股能力相對還是比較優秀的。將北向資金的重倉股及其變化來佐證自己做投資的一些判斷,亦是有益的。當然,也不能以外資“馬首是瞻”,它們踩過的大雷大坑、錯過的超級牛股挺多的。並且一些外資有些時候集中減持或增倉並不是價值本身的問題,而是因為某種目的來興風作浪。長期趨勢看,外資還會源源不斷持續進來,但如何平衡利弊與利益,就有文章可做了。(全文完)

More Content