摘要

- 伯克希爾哈撒韋公司報告了非常穩健的盈利結果,因爲儘管面臨逆風,但其運營業務表現良好。

- 伯克希爾的股票投資組合自第三季度末以來價值上升,這意味着最近的賬面價值數字過於保守。

- 伯克希爾今天看起來遠非昂貴,這表明股票在這裏是一個不錯的價值。

- 尋找更多這樣的投資理念?在現金流俱樂部獨家獲取。瞭解更多 »

斯科特·奧爾森

文章論文

伯克希爾哈撒韋公司(紐約證券交易所代碼:BRK.A)(NYSE:BRK.B)週六公佈了其最新的季度業績。該公司的基本業績強勁,儘管颶風伊恩等項目不利。雖然伯克希爾哈撒韋公司根據報告的淨利潤可能看起來被高估了,但我確實相信股票實際上低於300美元的價值,正如我將在本文中解釋的那樣。

儘管面臨逆風,伯克希爾哈撒韋公司的表現相對較好

伯克希爾哈撒韋公司報告第三季度淨虧損27億美元,但這並未反映公司的基本業務業績和現金產生。相反,淨虧損是由其股票投資組合按市值計價的虧損推動的。這些不應該被視爲與其運營公司的利潤同等重要,就像支持伯克希爾股票投資組合的按市值計價收益也是有意義的一樣。

當我們看一下伯克希爾哈撒韋公司的營業利潤時,不包括其股票投資組合的公允價值變化,最近一個季度的表現相當不錯。期內營業利潤總額爲78億美元,年化略高於300億美元。這比上年同期增長了20%,幾乎完全符合年初至今的19%增長率,因爲2022年第一季度至第三季度的營業利潤總額爲241億美元,而一年前爲202億美元。

從不同業務部門的表現來看,本季度有些表現更好,有些表現更差。保險承保收入爲負10億美元,低於一年前的負8億美元。颶風伊恩於9月下旬襲擊,造成超過500億美元的損失,在保險業務盈利能力下降方面發揮了作用。然而,這被保險組合中較強勁的投資收益所抵消,因爲這些收益同比增長2.5億美元。利率上升幫助伯克希爾哈撒韋公司從投入國債和公司債券等固定收益投資的資金中獲得更高的利息收入,這解釋了爲什麼保險浮存金在今年第三季度產生了更高的利潤,與一年前相比。由於利率持續上升,我預計伯克希爾的保險投資收益將在第四季度甚至更長時間內進一步攀升,特別是隨着低收益債券的償還,這使得伯克希爾能夠將這些收益再投資於高收益的投資。

伯克希爾的鐵路業務Burlington Northern Santa Fe表現出人意料地糟糕。在此期間,該部門仍產生14.4億美元的營業利潤,年化接近60億美元,但利潤同比下降6%。許多其他鐵路公司去年的利潤都有所增長,例如聯合太平洋(UNP),該公司在最近一個季度的營業利潤增長了13%。相對於這一同行,BNSF在利潤增長方面表現不佳近20%,這比預期的要差。這也與第一季度和第二季度的趨勢相反,當時BNSF的營業利潤同比增長。

幸運的是,這可能會被伯克希爾公用事業和能源業務的強勁利潤所抵消,該業務的營業利潤同比增長9000萬美元,本季度達到16億美元。總而言之,伯克希爾的運營業務表現相對較好,儘管表現有點不平衡。由於年初至今的趨勢仍然樂觀,我相信第四季度的業績也很有可能比去年同期大幅上升,能源危機和利率上升是順風(分別是伯克希爾的公用事業/能源部門及其保險投資收益)。

資產負債表和股票投資組合

伯克希爾哈撒韋公司的運營業務具有相當大的價值,但該公司的股票投資組合價值數千億美元,使其成爲公司總價值的重要組成部分。

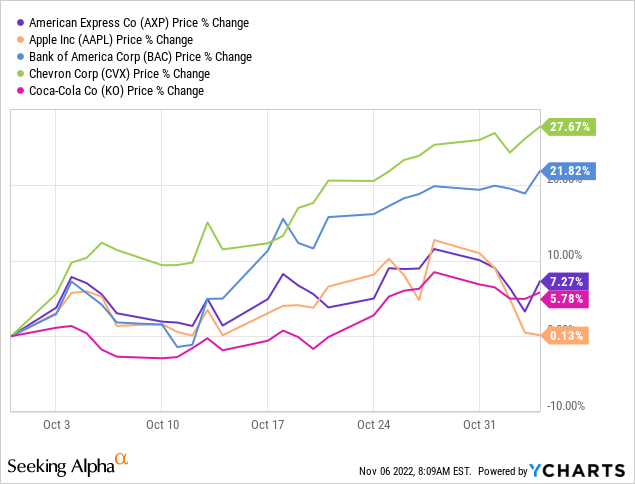

截至第三季度末,伯克希爾的股票投資組合按市值計價總計3060億美元,即按當時價格計算。自9月底以來,股價一直在波動,那麼讓我們來看看最重要的頭寸:

美國運通(AXP)、蘋果(AAPL)、美國銀行(BAC)、雪佛龍(CVX)和可口可樂(KO)自第三季度末以來均上漲,雪佛龍和美國銀行的漲幅大幅達到兩位數,而AAPL僅略有上漲。雪佛龍和BAC的強勁表現可以用這兩家公司積極的宏觀環境來解釋,這是由於歐佩克減產導致油價上漲以及利率上升,這有助於擴大銀行的淨息差。兩家公司還報告了強勁的第三季度業績,市場對此反應積極。

由於這五家公司約佔伯克希爾總股票投資組合的四分之三,因此到目前爲止,它們的表現對公司的總股票投資組合價值最爲重要。根據這五個頭寸在第三季度末的個別公允價值金額以及此後的收益,我估計這五個頭寸的股權價值增加了160億美元。爲了保守起見,讓我們將其減少到140億美元,並假設其他頭寸沒有獲得任何收益,這使我們目前的股票價值爲3200億美元。

伯克希爾哈撒韋公司還擁有龐大的現金頭寸,儘管人們可以爭論如何在伯克希爾作爲一家公司的公允價值計算中將其考慮在內。一些人認爲,它應該從表面上看,這將是非常有意義的,因爲第三季度末的現金頭寸總額爲1090億美元。其他人則認爲,現金頭寸不應添加到公司的價值中,因爲它是保險浮存金的一部分。這是一種更保守的方法,甚至可以說是一種過於保守的方法,但無論如何,讓我們使用這種方法,以便有一個內置的安全邊際。因此,讓我們假設現金頭寸的現值爲零,股票投資組合目前價值3200億美元。伯克希爾哈撒韋公司的市值爲6310億美元,基於22億股B類股票的股票數量,在撰寫本文時每股價值287美元。因此,市場認爲伯克希爾的運營業務價值爲3110億美元(如果我們按面值計算加上公司的現金頭寸,則爲2020億美元)。

我相信,對於伯克希爾的運營業務來說,3110億美元是一個相當不苛刻的價格。今年到目前爲止,這些公司的營業利潤爲241億美元,並有望在2022年實現320億美元的收入。因此,運營業務目前的價值隱含爲9.7倍的營業收益倍數,這對我來說似乎相當低。這不僅是絕對值的低估值,而且也不能反映其中許多企業的強勁市場地位以及它們正在經歷引人注目的增長的事實。例如,BNSF擁有寬闊的護城河,因爲鐵路是寡頭壟斷,而且這些公司都沒有積極侵佔同行的地盤。公開交易的鐵路公司的估值大多爲15倍至20倍的收益倍數,這意味着如果BNSF是一家獨立公司,其估值將超過10倍。同樣,許多公用事業公司的市盈率(15倍或更高)遠高於伯克希爾運營業務的隱含估值,依此類推。

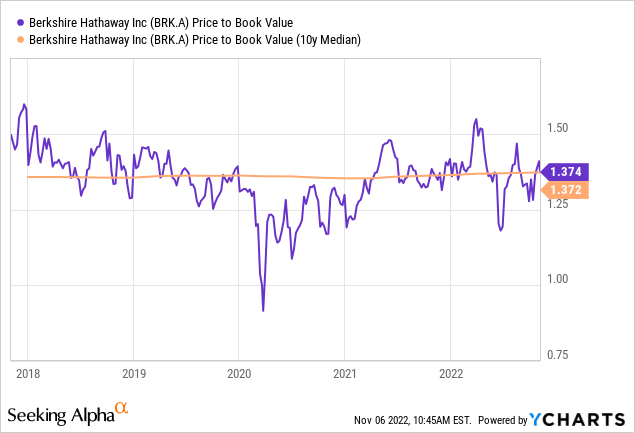

巴菲特最喜歡評估伯克希爾哈撒韋公司的指標之一是市淨率倍數。在此基礎上,伯克希爾哈撒韋公司的交易幾乎完全符合長期中位數:

然而,當我們考慮到伯克希爾的股票投資組合自9月底以來價值上升的事實時,目前的市淨率略低於1.37,這表明相對於伯克希爾過去的估值略有折扣。

同樣值得注意的是,巴菲特似乎認爲,即使以賬面價值中位數倍數或更高倍數進行交易,伯克希爾也可以是一項不錯的投資。在過去的1.5年裏,伯克希爾的賬面價值一再超過1.37倍,伯克希爾在股票回購上花費了數十億美元,這表明非常瞭解該公司的內部人士認爲伯克希爾的賬面價值是1.35倍至1.4倍。對於外部投資者來說,伯克希爾在這種估值下也可能是一個堅實的價值。結合上面所做的部分分析,這讓我相信伯克希爾哈撒韋公司以當前價格計算是一項引人注目的投資。與今年早些時候觸及的高點相比,股價回落了21%,這一事實也表明,現在可能是進入或擴大頭寸的好時機。

總結

伯克希爾哈撒韋公司報告了令人信服的季度業績,儘管存在一些不利因素,但其運營業務仍以有吸引力的速度增長利潤。自9月30日以來,股票投資組合一直在上升,這就是爲什麼第三季度的賬面價值數字低估了BRK的當前價值。部分估值也表明,伯克希爾在這裏很便宜,即使我們沒有賦予伯克希爾龐大的現金頭寸任何價值。總體而言,我相信伯克希爾仍然是一家高質量的複合商,目前以令人信服的估值進行交易。

More Content