公開消息顯示,科創板上市委員會定於2022年11月7日上午9時召開2022年第85次上市委員會審議會議,將審議北京神舟航天軟件技術股份有限公司(以下簡稱“航天軟件”)的首發事項,保薦人為國信證券。

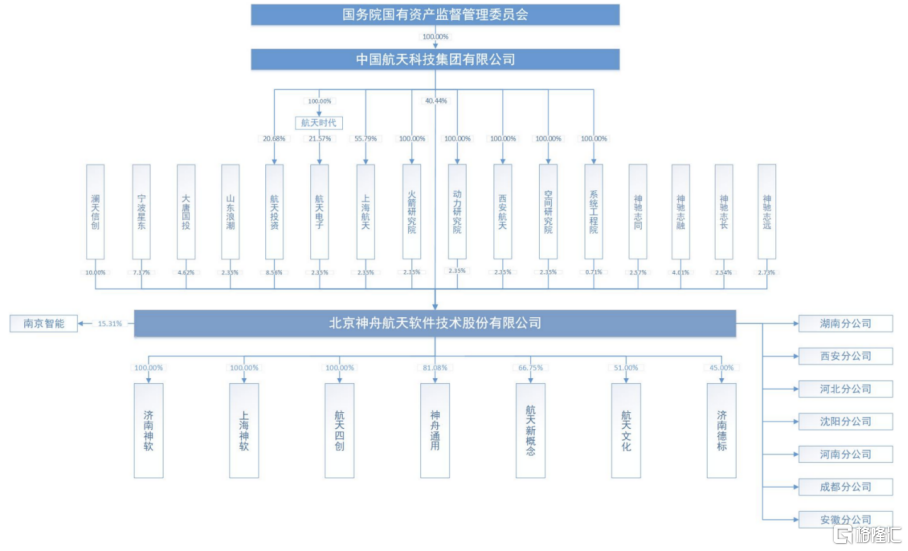

航天軟件是航天科技集團直接控股的大型專業軟件與信息化服務公司,截至招股説明書籤署之日,航天科技集團直接持有發行人12,132.00萬股股份,佔本次發行前總股本的40.44%,並分別通過航天投資、航天電子、上海航天、火箭研究院、動力研究院、西安航天、中國空間技術研究院及系統工程院等 8 位股東間接控制發行人 23.37%股份,合計控制航天軟件63.81%股份,為公司的控股股東。航天科技集團是國務院國資委直接管理的中央一級企業,國務院國資委持有航天科技集團 100%的股份,公司的實際控制人為國務院國資委。

股權結構圖,圖片來源:招股書

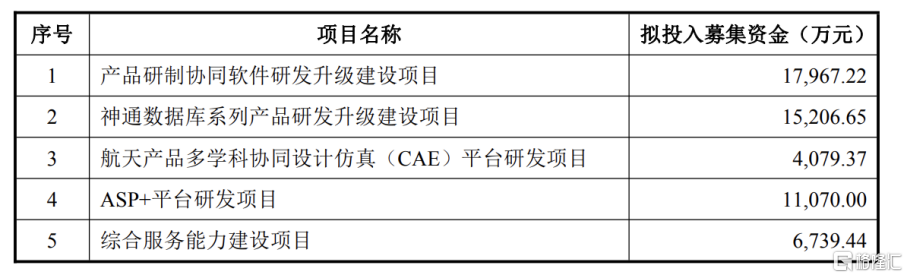

本次IPO擬募資5.51億元,主要用於產品研製協同軟件研發升級建設項目、神通數據庫系列產品研發升級建設項目、航天產品多學科協同設計仿真(CAE)平台研發項目、ASP+平台研發項目、綜合服務能力建設項目等。

募資使用情況,圖片來源:招股書

綜合毛利率低於同行

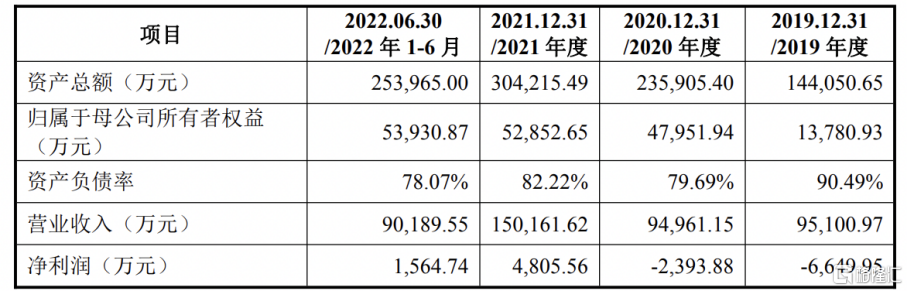

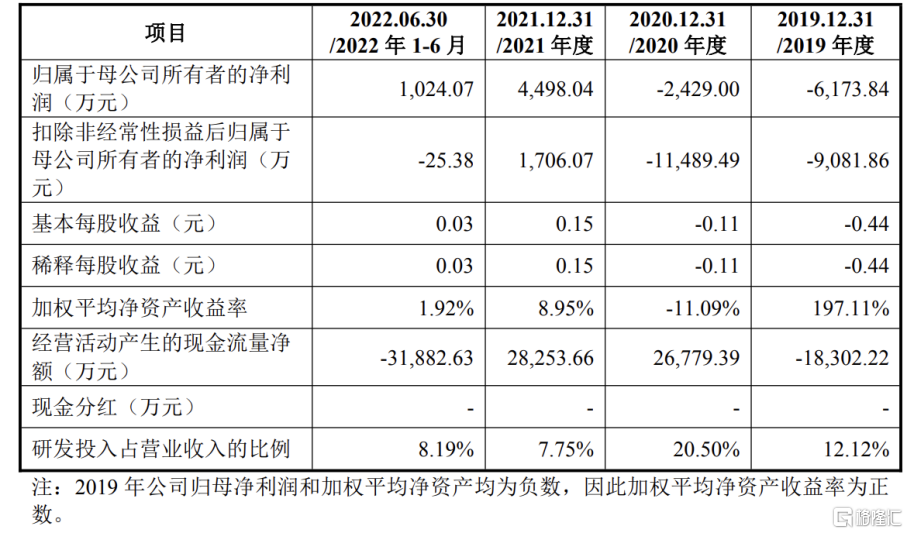

報吿期內,航天軟件實現營業收入分別為9.51億元、9.50億元、15.02億元、9.02億元;扣除非經常性損益後歸屬於母公司所有者的淨利潤分別為-9081.86萬元、-1.15億元、1706.07萬元、-25.38萬元,截至2022年6月30日,公司合併報表未分配利潤為-6403.13萬元。雖2021年已扭虧為盈,但公司整體盈利能力仍相對較弱。

基本面情況,圖片來源:招股書

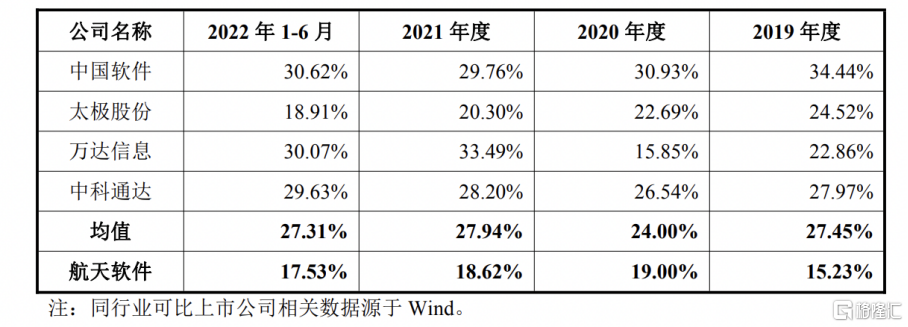

報吿期內,航天軟件的綜合毛利率分別為15.23%、19%、18.62%、17.53%,明顯低於同行業可比上市公司平均水平。

毛利率與同行業可比上市公司比較分析,圖片來源:招股書

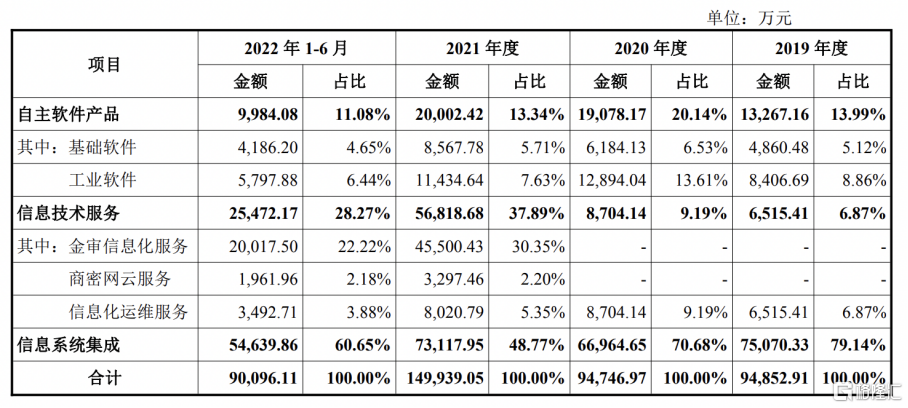

具體而言,報吿期內,公司的信息系統集成業務收入佔公司主營業務收入的比例分別為 79.14%、70.68%、48.77%、60.65%,收入佔比較高。這一業務在開展過程中(尤其是黨政信息化領域)會面臨中國軟件、太極股份、萬達信息等業務規模較大且實力較強的信息化廠商的競爭,如未來公司面臨的市場競爭環境發生相關變化,可能會導致公司信息系統集成業務的收入和盈利出現一定的波動性。

公司主營業務收入的構成情況,圖片來源:招股書

基於我國航天工業體系特有的內部配套協作特點,且公司作為航天科技集團唯一的軟件和信息化支撐單位,公司與航天科技集團及下屬各院所單位存在規模較大的關聯銷售。

報吿期內,公司向航天科技集團及下屬各院所單位關聯銷售的金額分別為 3.51億元、2.66億元、3.07億元、1.31億元,佔同期營業收入的比例分別為36.92%、28.04%、20.43%、14.56%,關聯銷售規模較大。其中,公司的工業軟件業務2019-2021年及2022年1-6月在航天科技集團內部的銷售金額佔比分別為63.15%、77.76%、88.88%和85.36%,商密網雲服務收入則全部來自於航天科技集團。如因航天科技集團相關需求減弱或公司對非關聯方的業務拓展不及預期,可能會對公司工業軟件及商密網雲服務的經營產生一定不利影響。

資產負債率遠高於同行

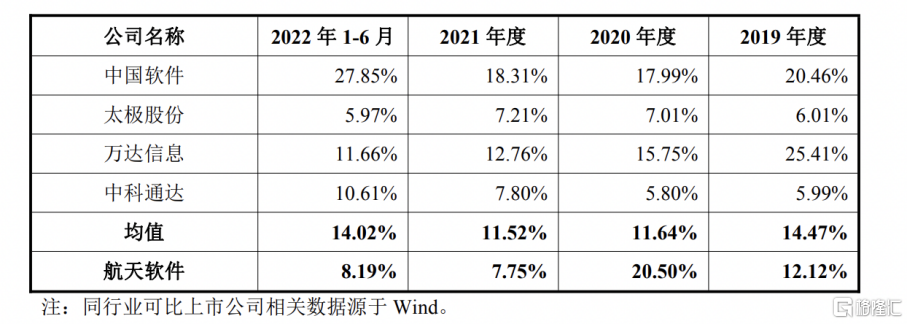

同時,報吿期內,航天軟件的研發投入金額分別為1.15億元、1.95億元、1.16億元、7389.79萬元,研發費用率低於同行均值。未來一段期間內,公司預計將會針對業務發展方向及承擔的相關國家重大科技專項投入大量研發資金,因公司研發投入全部於投入當期費用化,因此未來研發投入的增加可能會導致公司盈利出現一定的波動性。

研發投入佔比與可比上市公司對比情況,圖片來源:招股書

值得注意的是,報吿期內,航天軟件由於承擔較多國家重大科技專項類研發項目從而獲得較多政府科研項目資金投入,公司計入當期損益的政府補助金額分別為4312.473萬元、1.26億元、4056.58萬元、1906.46萬元。報吿期內,公司利潤總額分別為-7250.05萬元、-2946.65萬元、4702.44萬元、874.25萬元。同時,2019-2021年及2022年1-6月公司研發費用來源於政府補助資金的佔比分別為31.81%、46.56%、16.35%和21.84%。公司經營業績及研發活動對政府補助存在一定依賴,如未來政府課題類政府補助金額出現下降,或會對其經營業績及研發活動產生一定的負面衝擊。

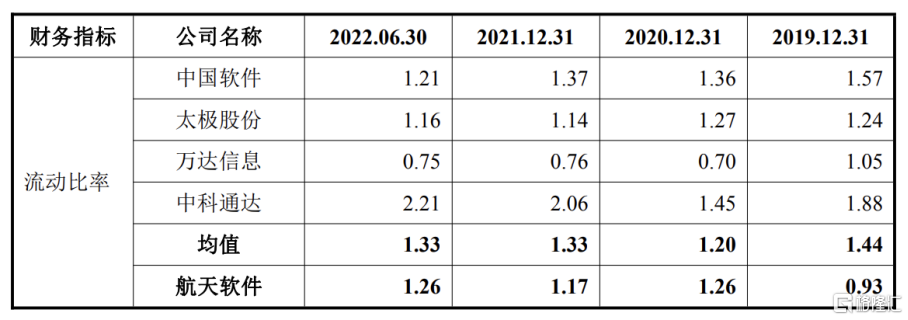

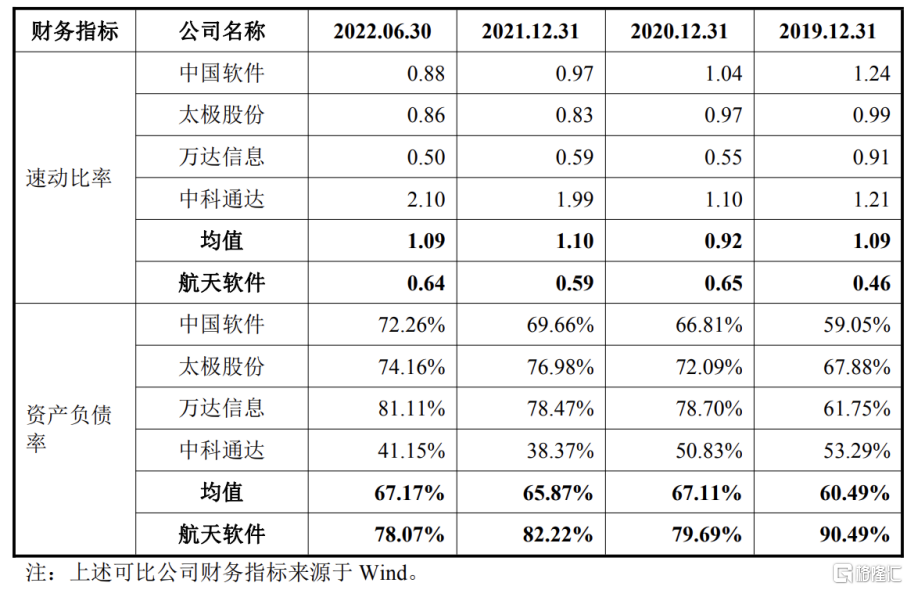

此外,2019-2021年末及2022年6月末,公司資產負債率(合併口徑)分別為90.49%、79.69%、82.22%、78.07%,流動比率分別為0.93、1.26、1.17 和1.26,速動比率分別為 0.46、0.65、0.59 和 0.64,對比可知,報吿期內,航天軟件的償債能力主要指標整體弱於同行業平均水平。如果受國家宏觀經濟政策、法規、產業政策或其他不可抗力等因素影響,公司經營情況、財務狀況發生重大不利變化,或因其他原因而未能獲得足夠資金,或將導致公司資金緊張,降低債務清償能力,增加償債風險。

公司流動比率、速動比率和資產負債率與同行業可比上市公司對比,圖片來源:招股書

結語

事實上,航天軟件有望藉助資本市場力量進一步做大做強,公司需要持續推動基礎軟件、工業軟件相關關鍵技術研究。在基礎軟件方面,持續推動神通數據庫研發升級,不斷拓展在重點行業和領域的應用;在工業軟件方面,公司將在國家重點研發計劃等國家重大科技專項的支持下,不斷拓展產品類型,力爭在製造執行系統軟件(MES)、計算機輔助製造軟件(CAE)等方面實現突破。

More Content