本文來自格隆匯專欄:付鵬,作者:付鵬、畢揚

摘要

本篇報吿主要探討以下三個問題:(1)股債利差的理論基礎,及其在當下的有效性?(2)若以美債為基,股債利差是否仍然有效?(3)存貸差/“超額儲蓄”,是否令宏觀流動性變相收緊?

股債利差模型歷史上具有較強的指示意義。股債利差的分析思路,最早見諸於上世紀末Yardeni開發的股債性價比模型,即用股票市盈率的倒數或調整後的股息率表徵權益資產收益率,在減去無風險收益率後,可衡量股權的風險溢價水平。若股權風險溢價越高,則其配置價值就越高,反之亦然。關於股權風險溢價的學理討論,更早可追溯至Mehra和Prescott關於股權風險溢價之謎的分析。諸多實證研究表明,股債利差模型無論是在海外還是境內,對股票市場的指示信號均是顯著的。

近期部分觀點認為,當下國內股債利差分析框架已然失效。部分研究者認為,今年前三季度,中美貨幣政策週期出現了一定程度的背離,美債和中債收益率走勢分化,相比中債的計算結果,以美債為基的股債利差僅位於歷史區間中位,當前股權風險溢價並不具備吸引力;另有觀點認為,國內以“存貸差”為代表的宏觀指標,顯示超額儲蓄率上升,境內居民的高儲蓄意願變相收緊了宏觀流動性,致使股債利差失去指示意義。那麼,上述説法的解釋效果,成色幾何?

直接以美債為基的股債利差模型,遺漏了關鍵變量:鎖匯成本。近期,由於境內外各類風險因子逐步釋放,人民幣對美元小幅貶值,波動性有所上升。在將股債利差裏“中債收益率”替換為同期限美債收益率時,鎖匯成本不再是可以被忽視的因素。當將鎖匯成本納入以美債為基的股債利差模型後,當前的權益市場仍然顯示出較好的配置價值。

存貸差指標並不能説明“高儲蓄率抑制消費”或“高儲蓄率下,銀行信用創造缺位”。從現代會計學複式記賬理念看,“有借必有貸、借貸必相等”,銀行一筆貸款的發放必然對應一筆存款的創造,因此信用創造行為本身並不影響存貸差。同時,居民的消費支出會體現為其他市場主體的收入,此時僅僅發生貨幣在銀行賬户間的劃轉,並不真正影響儲蓄水平;即便考慮消費傾向對企業資本開支的影響,結論同樣如上。存貸差的擴張,更多和貨幣創造機制、銀行資產多元化以及貸款核銷等因素有關。

綜上,股債利差模型在當下仍然有其指示意義,應以“清風過崗”的心態,對經典模型保持耐心,積極應對市場波動、捕捉資產價值。

正文

01

股權風險溢價的學理基礎

“試玉要燒三日滿,辨材須待七年期”。近期,有關經典股債利差模型,是否仍然適用於當下市場環境的討論,引起了較多投資者的關注。部分觀點認為,股債利差在當下已然失效,原因在於兩點。一是前三季度中美貨幣週期反向,中國的貨幣政策傾向於防“滯”,整體取向較為寬鬆;美國的貨幣政策傾向於抑“脹”,金融條件收緊較為迅速。美債是全球大類資產的錨,因此趨緊的美債收益率部分抵消了中債的寬鬆效果,使得中國的國債收益率不能很好的反映國內無風險利率,從而股債利差模型失效。二是存貸比走闊、儲蓄率上升,居民資金淤積,從而使得貨幣寬鬆的流動性不再進入資本市場,股債利差模型失效。那麼,股債利差模型,在當下是否已經失去了其合理性以及指導意義?本文嘗試逐一解答。

股債利差模型簡介。股債利差模型,又被稱為股債比模型,由經濟學家埃德·亞德尼(Edward Yardeni)於上世紀90年代提出。該模型的基本思路是,用股票市盈率的倒數(或調整後的股息率)代表股權收益率,減去以10年期債券收益率表徵的無風險收益率,用以衡量股權市場的風險溢價(Equity Risk Premium,ERP)水平。若股權風險溢價較高(通常至少為1倍標準差以上,一般選2倍標準差作為參考),則意味着配置股票的相對吸引力較高,此時買入權益資產的未來期望回報較為豐厚;若股權風險溢價過低,則債券的相對吸引力更高,應當更多配置固定收益類資產。上述計算中的減法過程也可替換為除法,以比值的形式衡量股債相對吸引力。

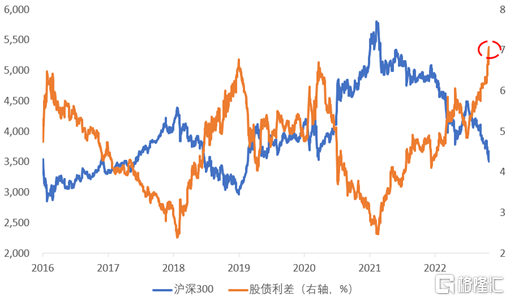

圖表一:股債利差在指示過去數輪行情變化時較為有效(單位:點、%)

數據來源:WIND, 東北證券

從學理基礎看股債利差的意義。股債利差模型的直接來源,是Mehra和Prescott於1985年發表的論文《The Equity Premium: A Puzzle》所提出的“股權風險溢價之謎”學説。論文研究發現,在1889至1978年間,標普500指數的年平均回報率為7%,而同期無風險回報略低於1%,這樣的資產相對利差關係,並不能被經典的阿羅—德布魯狀態經濟所解釋。畢竟,根據經典理論推導,在增長型經濟中,低無風險利率意味着高跨期替代彈性(high elasticity of intertemporal substitution),而高股權風險溢價意味着高跨期相關性(high coefficient of intertemporal substitution),兩者顯然是相悖的。

股債利差的數學語言表達。首先,假設存在n個狀態的馬爾科夫鏈,滿足:

轉移概率 被定義為:

被定義為:

效用函數U,由消費C和平滑係數α決定:

資產價格P的表達式為:

其中,β表示貼現率。囿於篇幅,這裏僅給出模型基本設定,略去其中推導過程。根據學者給出的校正後的參數,美國的消費平均增長率為0.018,標準差和自相關係數為0.036和負0.14。兩狀態的馬爾科夫過程即演變為:

其中,μ為消費增長率,δ為標準差,自相關係數滿足:

代入模型,即可發現,若以真實數據擬合,那麼0.8%的無風險收益,不足以產生6.98%的股權風險溢價。換言之,假設經濟屬於典型的阿羅—德布魯狀態,那麼權益市場就存在一個無法被經濟理論所解釋的股權風險溢價,且該溢價長期顯著。

02

若以美債為基,股債利差是否失效?

在知曉股債利差模型的基本理論後,重要的點在於如何運用理論指導實踐,也即股債利差怎樣用於指導投資。當下的市場似乎出現了和理論不一樣的地方:截至11月2日,滬深300指數的股債利差再次來到歷史高位,但市場回暖的情況低於投資者預期。部分研究認為,當下股債利差的指示效應,因為美債收益率走高而失效。

圖表二:滬深300股債利差再度來到合意區間,權益配置價值上升(單位:點、%)

數據來源:WIND, 東北證券

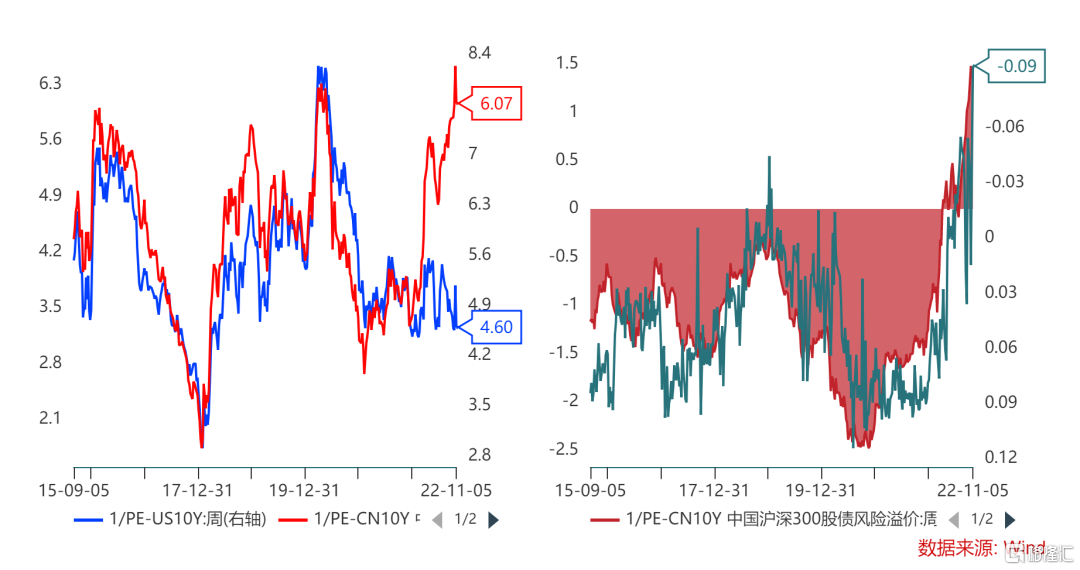

圖表三:以美債為基的滬深300權益風險溢價卻似乎沒有吸引力(單位:點、%)

數據來源:WIND, 東北證券

其實,在考慮人民幣資產價格波動時,不僅需要考慮資產本身的價格變化,還需要考慮匯率帶來的“泄壓”功效。前述“美債為基,模型失效”的論點乍看之下較有説服力,實則存在遺漏變量問題:如果以美債為無風險利率,在對標中國資產時,需要考慮匯率波動所造成的潛在損失,也即在“借美元—投中國資產”的過程中,需要考慮鎖匯成本。

與過去一年人民幣處於升值週期宏觀環境不同的是,從年內人民幣匯率變動情況看,由於近期部分風險因素的釋放,美元兑人民幣掉期點快速走低,鎖匯成本已經成為考慮中美利差和美債對國內資產的錨定效應時,不可忽略的重要變量。若忽視掉期點對股債利差模型的影響,則遺漏變量問題,可能會降低模型的信度和有效性。

圖表四:中美股債利差“錨”的劈叉,歸因於匯率的泄壓功效(單位:點、%)

數據來源:Refinitiv EIKON,Wind, 東北證券

圖表五:人民幣掉期點快速轉負,當前的鎖匯成本不可忽視(單位:點、%)

數據來源:Wind,Bloomberg,東北證券

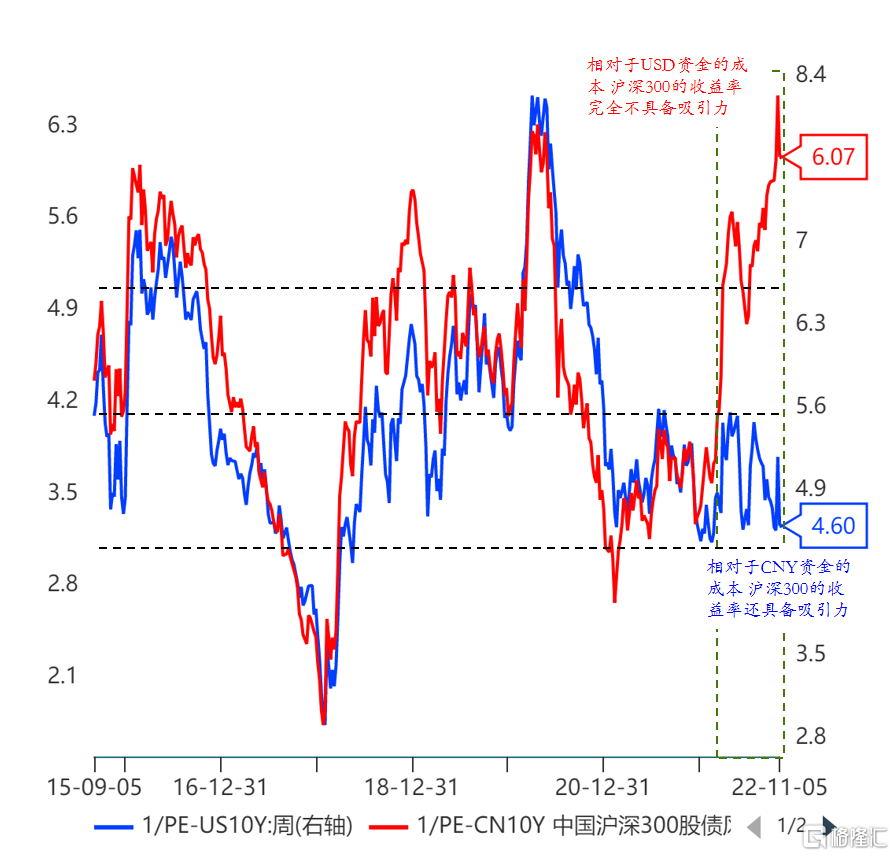

圖表六:匯率泄壓的效果:不同負債端的相對吸引力劈叉(單位:點、%)

數據來源:Refinitiv EIKON,Wind, 東北證券

圖表七:鎖匯調整後,以美債為基的滬深300股債利差釋放積極信號(單位:點、%)

數據來源:Wind,Bloomberg,東北證券

在對以美債為基的滬深300股債利差模型調整鎖匯成本後,我們可以發現,和過往規律一樣,當前股權風險溢價水平已經再次來到歷史高位,權益資產“對內”性價比較高。該計算的啟示意義在於,若考慮以其他標的資產為錨,衡量權益風險溢價時,不僅需要考慮“錨”自身的變化,還需要考慮“換錨”的成本(在本例中,體現為人民幣的鎖匯成本)。人民幣匯率這輪小幅調整,實際上為境內人民幣資產釋放了額外的壓力。

同時,也需要注意,儘管“換錨”後的股債利差模型指示當前權益市場已經具有較強的性價比,但還需考慮到理論模型中“股權風險溢價”是賠率概念,而非勝率概念。也即,當股債利差模型發出配置信號時,增配權益資產,未來獲利的數學期望要高於在非信號區間買入的水平,但這並不代表市場行情會立即出現反轉。例如,在12~13年的部分時間段內,股權風險溢價水平較高,權益資產具有較好的配置價值,但市場仍然經歷了一段不短的震盪時光。

圖表八:股債利差更多體現了賠率,而非勝率(單位:點、%)

數據來源:Wind,東北證券

03

高存貸差/儲蓄率,是否為股債利差失效的來源?

近期在關於股債利差模型的討論中,還有部分觀點認為,當前居民的超額儲蓄水平較高(存貸差偏高),過高的儲蓄率導致資金淤積,宏觀流動性變相收緊,進而股債利差模型失效。針對上述觀點的分析,可以從央行資產負債表結構入手,研究存貸差或儲蓄率,究竟是否影響流動性水平。

從會計學角度看,存貸差並不能表徵宏觀流動性。所謂“超額儲蓄升高導致宏觀流動性變相收緊”的説法,實際上是單式記賬法和實物貨幣思路相結合下的結論。在現代會計學的複式記賬法中,基本原則是“有借必有貸、借貸必相等”,即當銀行發放一筆貸款時,必然對應一筆存款記賬,因此銀行的信貸創造行為並不會直接影響存貸差指標,擴大信貸投放並不能使得存貸差收窄。同理,在複式記賬法中,居民的消費支出必然等於另一市場主體(個人、企業或其他機構等)的收入,此時僅僅發生存款在銀行間、貨幣持有主體間的轉移,並不會使得存款總量增多或減少,因此“消費動能放緩導致存貸差上升”的理論,其實並不具備解釋力。

圖表九:央行資產負債表結構

數據來源:中國人民銀行,東北證券

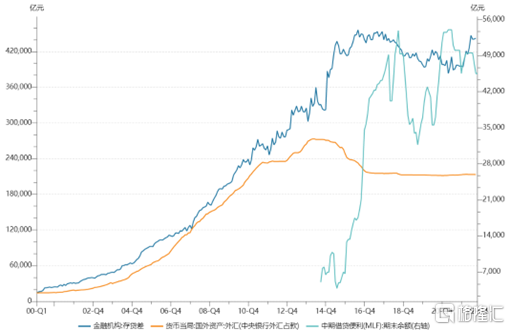

圖表十:存貸差與貨幣創造機制有關(單位:億元)

數據來源:Wind,東北證券

根據伍戈和李斌(2012)論文的拆解方式,存貸差=存款餘額-貸款餘額=外匯佔款+儲備資產+央行債券+對政府債權+其他債券-流通中的現金-實收資本-其他,那麼,真正影響存貸差的因素,實際上在於貨幣創造方式。例如,在2014年之前,外匯佔款貢獻了存貸差的增長,而在2014年後,結構性貨幣工具承擔起貨幣創造的職能。除了貨幣創造方式外,理論上,銀行購買非銀機構的債券、不良貸款核銷等行為,也會催生存貸差擴張。

總而言之,通過對存貸差的形成機制、影響存貸差變動的因素的討論,我們發現,居民的消費行為或銀行的貸款發放行為,並不會影響存貸差大小,這些因素也不能佐證“儲蓄率過高,抑制消費”或“儲蓄率過高,抑制信貸擴張”的邏輯鏈條,從而“超額儲蓄導致宏觀流動性變相收緊”的論點,並不足以論證股債利差模型的有效性。

04

總結與展望

先賢有云,“事定猶須待闔棺”。在近期市場對股債利差指標於當下宏觀環境中是否仍然有效的討論中,相繼出現了“中美貨幣週期背離論”、“超額儲蓄論”等解釋,然而通過仔細辨析,我們發現相關解釋的説服力相對有限,前者遺漏了關鍵變量,後者沒有考慮複式記賬法對存貸差的影響。其實,在風雲變幻的市場行情中,對經典模型應當持有一定耐心,減少一些“這次不一樣”的論調,以“他強由他強,清風拂山崗;他橫由他橫,明月照大江”的積極心態應對波動和挑戰。

風險提示:基於歷史數據的歸納演繹失效

More Content