2021年全球風電整機制造市場裏,金風科技以12%位居第二,明陽智能市佔率8%,排名第七。前十集中度超過了80%,但排名間的份額差距非常緊湊。

在國內市場,金風科技市場份額達到了20%,連續十一年排名第一,明陽智能也有12.4%,排名第三。作為較早入局風電行業的老大哥,金風科技一直處於行業領頭羊的位置。

但一看市值,明陽智能有六百多億,而老大哥金風科技卻只有區區五百多億。根據同花順數據,近六個月風電行業整體平均漲幅達到了21.65%,明陽智能(36.60%)的市場表現較金風科技(16.89%)更加強勢,從估值和漲幅能夠明顯看出預期,金風科技在行業內份額領先的事實並不被市場所認可,反而對明陽智能業績高速增長給予了更多的期待。

(北極星電力網)

盈利能力差距拉開

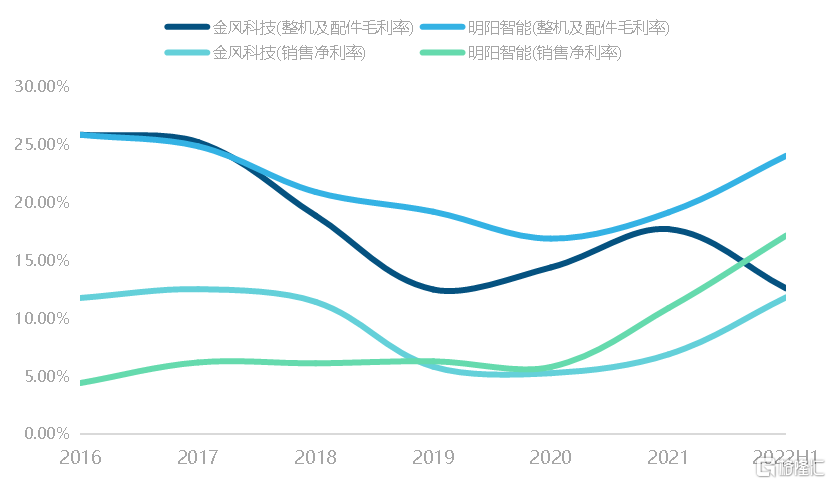

規模領先,並不代表盈利能力愈強。

2022年上半年,金風科技整機銷售的毛利率約為12.69%,比去年同期下滑了將近8個百分點,主要原因在於毛利率較高的大功率機組產品銷量下滑嚴重,公司的解釋也很簡潔,海上風電進入了平價時代,廠商降價競爭激烈。

(同花順iFind)

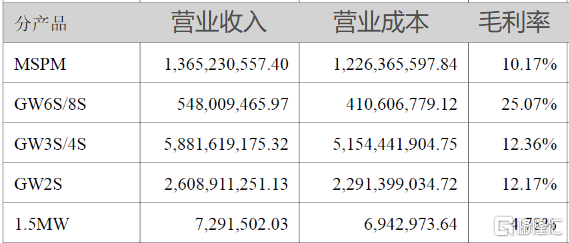

公司大容量的GW6S/8S機組,去年賣出了123台大型機組,然而今年卻只賣出了22台。

(公司半年報)

下游持續低價競爭,大型化設備轉型遇冷不只是金風科技的唯一瓶頸,實際上今年由於疫情影響疊加年初上游原材料處於高位,金風科技不同類型的製造成本相應增加,毛利率呈現下滑趨勢,營收同比減少了12%。而這些問題對明陽智能似乎並沒有多少影響,H1實現了24.05%的毛利率,同比上升了6個百分點,整機及零配件的收入增加了30%。

兩家估值上的差異,實質是兩家盈利能力上的差距。

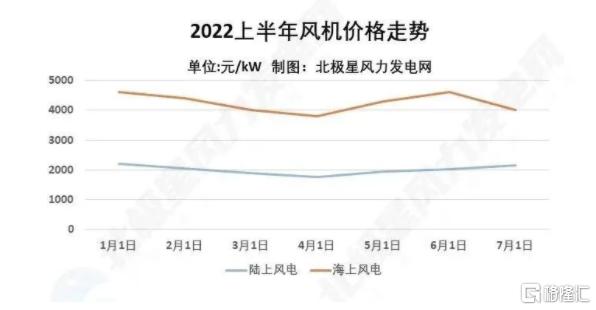

受降本平價競爭影響,金風科技大型化轉型並不理想,產品單瓦淨利大幅下降。今年海上風電自平價以來,隨着風電機組大型化,價格幾乎腰斬,價格基本在4000-4500元/kW範圍內波動。而陸上風電機組價格維持在2000元/kW左右。

(北極星電力網)

在風電整機制造以及零配件業務上,2022H2金風科技的平均單瓦售價達到了2.65元/w,而去年有4.34元/W;計入營業成本的影響,今年上半年每瓦淨利0.33元/W,比去年下滑了一半不止。

可以看到,裝機規模增長其實並未給金風科技降低了邊際成本,反而由於降價競爭砍去了相當大一部分的利潤。裝機容量增加得最多的GW3S/4S產品營收佔比提升了35.30%,但單瓦平均售價也下滑了31.43%,下游壓價制約了公司盈利增長。

雖然份額不及金風科技,但明陽智能的盈利能力已經實現了趕超。同樣是風機制造和零配件業務,去年上半年明陽智能單瓦淨利才0.78元/W,比金風科技少了0.1元/W,而今年H1卻實現了0.92元/W,比金風科技多了將近3倍。儘管平均售價有所下滑,但機組銷量規模增長了47.63%,規模增長取得的效果與金風科技是截然相反的。

大型化轉型節奏不一

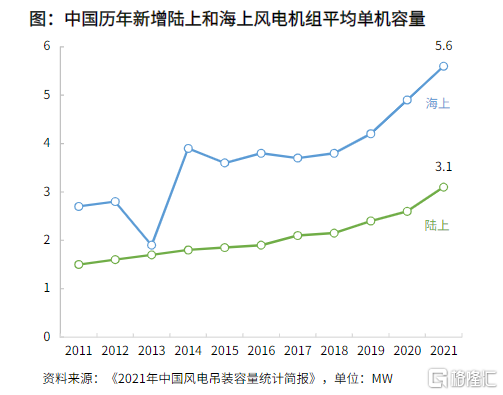

風電行業朝着“大型化”“輕量化”的方向發展,對於風電整機,更大更輕促就了全產業鏈的降本成效,從而刺激需求。

首先單位重量下降,意味着造價更低;其次大葉片掃風面積更大,生命週期內能夠提供的電量就愈多;並且,風電站需要安裝的機組數量更少,安裝及運營階段的成本也有望降低。

由平均單機容量的增長足見這一趨勢正在加快。根據WoodMac的統計,2022年上半年我國新簽訂單中陸上風電的平均單機容量已經上升至5.4MW,5MW及以上陸上風電機組的佔比已經達到了83%。

2022年上半年我國新簽訂單中,海上風電機組的平均單機容量已經上升至8.9MW,8MW及以上海上風電機組的佔比已經超過了75%。

(光大證券)

金風科技、明陽智能兩家的平均銷售功率都是在提升的,金風科技22年Q1的平均銷售功率為4.5MW,同比提升了25%,而明陽智能也達到了5W。

看上去貌似差距不大,但從營收結構上能看出,明陽智能是產品升級得更成功的企業。

2021年,明陽智能6MW以上的風機營收就一下子翻了16倍,營收佔比達到了40%;3MW-5MW機組也是收入的中流砥柱,佔比有56%。

而金風科技的GW6S/8S機組21年營收佔比不過24%,低功率機組的佔比更高。截至22年上半年,大功率機組銷量下滑,原因在前面也説過;營收結構愈向中小功率機組集中了。

誰是海上風電新霸主?

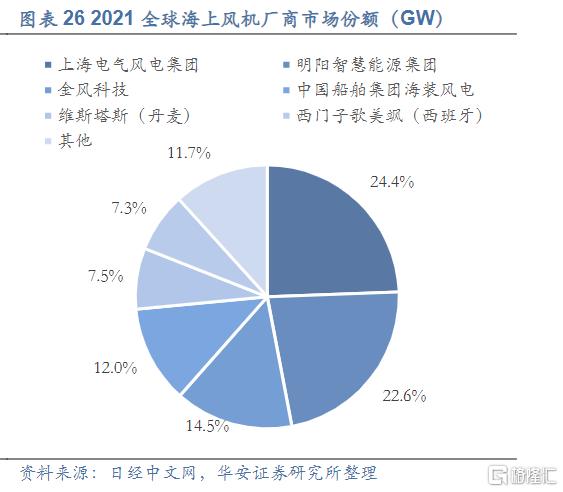

更關鍵的是,去年海上風電這塊已經被明陽智能拉出不小的差距,憑藉目前搶下更優質的訂單,市場也願意給他更高的估值。

2021年底中國新增海風裝機容量在全球範圍內是最多的,裝機增速達到了驚人了452%,這也與2022年初國家取消海上風電補貼導致的搶裝機潮有關,而在2021年起就停止了對陸上風電併網項目進行補貼電價,這也意味着從今年開始,風電產業正式步入全面平價上網時代。

海上風電未來五年有望保持高速增長。國內主要海風大省公佈的“十四五”規劃中海上風電裝機規模合計超過74GW,21年新增裝機達到約17GW,未來22-25年平均每年還有19GW的增量。另外,儘管國家層面的補貼取消了,目前廣東、山東、浙江均出台了海上風電相關補貼政策,有助於實現規劃落地。

去年明陽智能在全球海上風電市場份額僅次於電氣風電(上海電氣控股),不僅領先金風科技約8個百分點,而且格局較全球風電市場整體更加集中,因此金風科技的競爭難度不小。並且,海風整機平均功率更大,單瓦利潤也更高,市場份額的差距也解釋了金風科技利潤為何追不上明陽智能。

各自的新增訂單情況比較也很好的説明了,得益於大型化趨勢和海上風電市場的成長空間,明陽智能的增長前景無疑是更好的。

目前明陽智能的產品佈局包括1.5-7MW系列的陸風機組,以及5.5-16MW的海風機組,今年上半年明陽智能風電機組新增訂單達到9.14GW,實現翻倍,在業內排名第一。金風科技訂單量也有7.1GW,排名第三。市場份額也比較集中,前三名中標的訂單量市佔率達到55.21%。

仔細翻一下財報可以發現,金風科技的在手外部訂單基數很高,接近24GW,這也體現了公司深厚的技術積累形成的產品力,與下游豐富的合作經驗帶來的良好口碑。金風科技的產品適用面較強,機組採用的是直驅永磁和中速永磁的技術路線,在高温、低温、高海拔、低風速、海上等不同運行環境上均可以適用。

但從訂單結構裏看其實並沒有超出預期的地方。

截止今年上半年外部待執行訂單總量將近15.5個GW,比去年年底多了2.23個GW,大部分訂單仍然來自低毛利率產品,部中標未簽訂單新增將近4.5個GW,同樣也以低毛利率產品為主。

(公司半年報)

結語

總的來説,整機制造商競爭,拼的是性價比更高的產品,同時降本平價下還能比別人更盈利的能力。這一方面需要做到出色的成本管控,保持自身的價格競爭力,另一方面還要逐漸適應變化,升級更高端大型化的機組設備,提高產品附加值。

(公司公吿)

如今國家層面退出風電補貼,風電行業必須依靠自身降本實現平價上網,全產業鏈降本已成趨勢,激烈競爭下行業可能會面臨新一輪洗牌,集中度將會進一步提升,明陽智能或許在這輪博弈裏領先一步了。

More Content