本文來自格隆匯專欄:興業研究,作者:張文達、郭於瑋、魯政委

第三季度經濟延續疫後恢復邏輯,工業恢復節奏要快於服務業。

9月工業增加值當月同比由4.2%升至6.3%,當月兩年平均增速則為4.7%,數據反彈一定程度上體現了低基數的影響。工業恢復主要受兩方面需求推動:汽車消費走強;基建投資帶動電氣機械、建材需求。

9月固定資產投資累計同比錄得5.9%。其中,基建投資當月同比增速升高至16.3%。9月電熱水力投資當月同比升至34.2%的高位。同時,政策性開發性金融工具落地提振交運倉儲、水利環境等傳統基建行業。

9月房地產投資累計同比錄得-8.0%,保交付政策帶動竣工面積當月同比增速回升,新開工面積仍然低迷。9月製造業投資累計同比錄得10.1%,當月同比保持在10.7%的高位。電氣機械、汽車製造等裝備製造業投資增速高位運行。受歐洲能源短缺等因素影響,能化投資亦有改善。

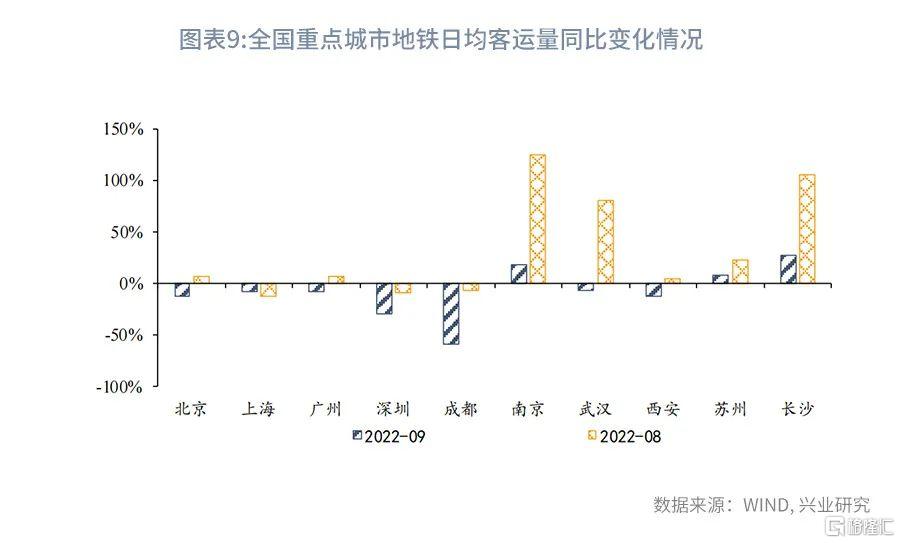

9月服務業生產指數當月同比回落0.5個百分點至1.3%。9月多地疫情反彈,部分城市地鐵客流量下行。9月社零當月同比由5.4%回落至2.5%,其中可選消費、餐飲、票房消費增速走弱,糧油食品、日用品等基礎消費增長加快。

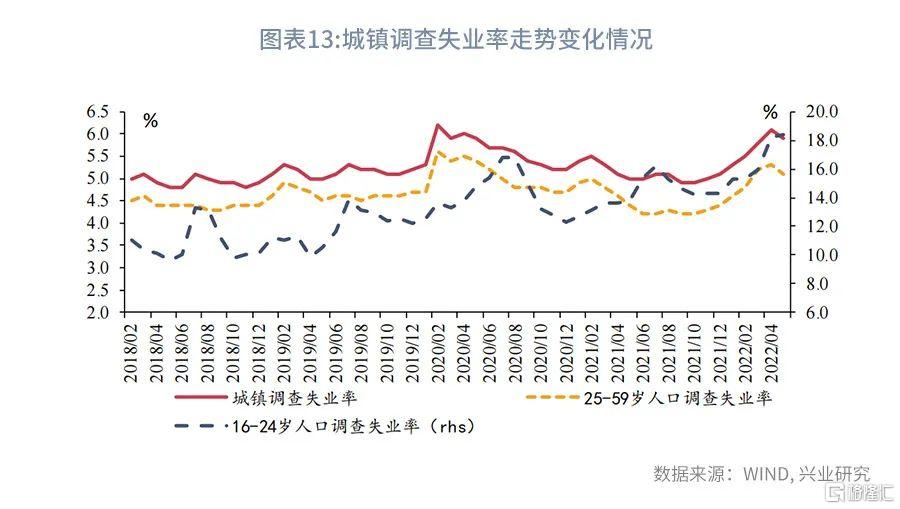

服務業低迷拖累就業,9月城鎮調查失業率上行0.2個百分點至5.5%。

正文

事件:2022年第三季度 GDP 同比3.9%,前值 0.4%,市場預期值為3.3%。2022年9月社會消費品零售當月同比2.5%,前值5.4%,市場預期值為3.0%。固定資產投資累計同比5.9%,前值5.8%,市場預期值為6.0%。工業增加值同比6.3%,前值4.2%,市場預期值4.8%。

點評:

第三季度以來,疫情影響有所減輕,疊加逆週期政策發力,國內經濟步入復甦軌道。第三季度GDP當季同比錄得3.9%,較第二季度的0.4%有較大程度的反彈。裝備製造業產銷雙旺帶動工業生產快速復甦。國內疫情則仍有反覆,第三產業復甦略有波折。

一、第二產業加快恢復

第三季度GDP數據中,第二產業當季同比增速由0.9%升至5.2%。其中,工業和建築業當季同比增速分別為4.6%和7.8%。

9月工業增加值當月同比由4.2%升至6.3%,當月兩年平均增速基本持平在4.7%,工業生產表現穩定。從分項表現來看,9月汽車製造(23.7%)、電氣機械(15.8%)兩個行業的工業增加值同比增速保持在高位。同時,9月鋼鐵、有色生產改善,其工業增加值當月同比分別錄得10.6%和7.8%,較前月回升了11.9和4.2個百分點。

工業生產的復甦主要受兩方面需求的推動。

第一,新能源汽車滲透率快速上升帶動6月以來汽車銷售增速持續高位運行。一方面,汽車購置税政策優惠提振汽車消費。另一方面,2022年以來,我國新能源汽車產業迎來爆發期。新能源汽車國內銷量增速和出口增速均有大幅提升,帶動汽車製造業生產增速持續走高。

第二,基建投資走高提振電氣機械、建築建材需求。9月固定資產投資累計同比錄得5.9%,當月同比則保持在6.5%的高位。其中,基建投資當月同比增速升高至16.3%。從基建投資分項來看,9月電熱水力投資當月同比升至34.2%的高位。新能源電力投資保持高速增長,電氣機械生產、投資增速亦高位運行。

同時,政策性開發性金融工具落地提振交運倉儲(13.2%)、水利環境(11.6%)等傳統基建行業投資增速。9月石油瀝青裝置開工率由37.2%升至43.7%。建築業的復甦以及工業品價格回落帶動鋼鐵、水泥等建材庫存去化、生產加快。

此外,隨着“保交付政策”的持續發力,房地產市場建安投資略有改善,尤其是竣工端復甦跡象明顯。9月房地產投資累計同比錄得-8.0%,受基數走低影響,當月同比則由-13.8%升至-12.1%。9月商品房銷售面積當月同比由-22.6%升至-16.2%,房地產開發資金中的其他資金項亦有小幅改善。從施工面積數據來看,9月施工面積當月同比由-47.8%小幅升至-43.2%。竣工面積當月同比雖較8月小幅回落,但是仍然錄得-6.0%,竣工面積增速明顯優於新開工面積增速。

工業生產的持續回升亦帶動製造業投資保持較高的景氣度。9月製造業投資累計同比錄得10.1%,當月同比則保持在10.7%的高位。從分項數據來看,9月電氣機械製造業依然保持着45.3%的當月同比增速。專用設備、通用設備製造業當月同比增速亦超過15.0%。此外,9月化工行業投資當月同比增速錄得27.9%。一方面,油價回落,化工行業的成本回落。另一方面,歐洲地區能源價格持續高漲,或推動部分國外化工產能向國內轉移。

二、服務業恢復較慢

第三季度第三產業GDP當季同比增速由-0.4%升至3.2%,回升幅度弱於第二產業。從分項表現來看,金融業和信息服務業的增速水平較高,且相對穩定。其他產業增速有所回升,但是整體回升力度有限。房地產業GDP當季同比僅錄得-4.2%。批零、住宿餐飲增速亦處於低位。

9月服務業生產指數當月同比錄得1.3%,較8月回落0.5個百分點。9月全國多地出現疫情,城市客流量再度回落,影響服務業經營。

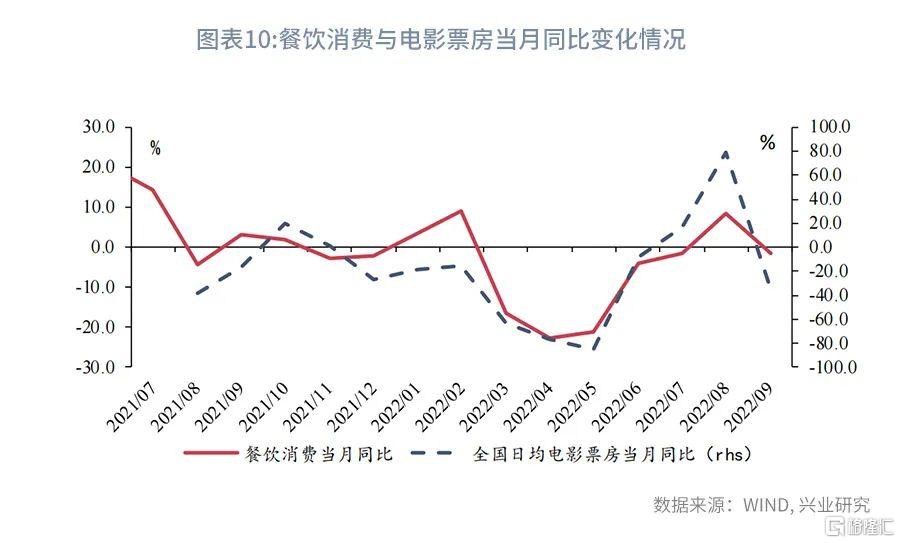

受疫情影響,9月社零當月同比由5.4%回落至2.5%,其中餐飲消費當月同比由8.4%大幅回落至-1.7%。從票房數據看,9月全國日均電影票房同比由78.7%大幅降至-35.6%。9月中秋假期旅遊人數較2019同期下降了27.4%,下降幅度比端午節高出14個百分點。

9月實物網購增速當月同比為8.5%,低於2021年同期的9.9%。從零售品分項銷售數據來看,9月可選消費品銷售略顯乏力。服裝鞋帽、金銀珠寶當月同比增速均出現較大幅度回落,僅錄得-0.5%和1.9%。化粧品額當月同比有所回升,亦僅錄得-3.1%。9月新機發布增多,通訊器材當月同比升至5.8%,但是遠低於2021年同期水平。不過,9月汽車消費銷售動能仍強,銷售當月同比雖有小幅回落,但是仍錄得14.2%,支撐本月限額以上商品消費增速。

疫情對就業的影響也有所顯現。9月城鎮調查失業率時隔5個月後再度回升,上行0.2個百分點至5.5%。從分項失業率來看,16-24歲人羣失業率隨着畢業季結束繼續下行,本月下行0.8個百分點至17.9%。但是25-59歲人羣失業率則回升了0.4個百分點至4.7%。

More Content