各位早上好呀~,早報君先帶大家看看過去24小時全球股市熱點。

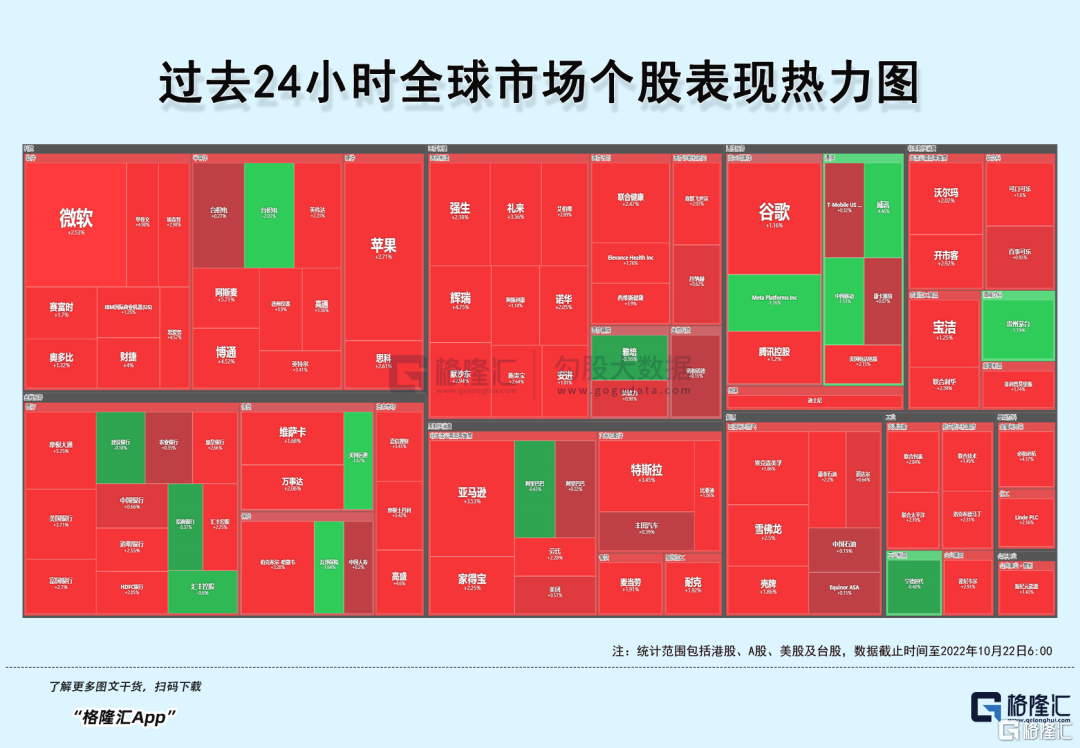

美股方面,美股低開高走,截至收盤,道指漲2.47%,本週累漲4.89%,為連續第三週上漲;標普500指數漲2.37%,本週累漲4.74%;納指漲2.31%,本週累漲5.22%。其中,標普500指數和納指均創下6月以來最大單週漲幅。消息面上,華爾街日報記者Nick發文表示,美聯儲可能考慮暗示縮小12月加息幅度。美聯儲戴利講話稱,美聯儲會放緩加息步伐,不是暫停加息,而是加息50或25個基點。

大型科技股悉數收漲。蘋果漲2.71%,摩根士丹利分析師預計,受iPhone 14系列帶來的推動,蘋果9月季度收入為901億美元,較華爾街預期的884億美元高2%,有望打破該季度的紀錄。特斯拉漲3.45%,“木頭姐”的方舟基金在週四再次買入66,190股特斯拉股票。微軟漲2.53%,與人工智能研究公司OpenAI就新一輪融資進行深入談判,微軟希望能夠增加對OpenAI的投資。因第三財季業績不佳,Snap收跌28.08%,拖累社交媒體板塊下挫,Pinterest跌超6%,推特跌近5%,Meta跌1.16%。谷歌漲0.24%。

中概股漲跌不一,互聯網指數Kweb續漲0.52%。百濟神州大漲5.61%,國金證券發佈研究報吿稱,醫保談判是創新藥放量的關鍵里程碑,建議密切關注10-11月醫保談判及結果公佈。拼多多漲5.51%,近日,拼多多推出了Temu賣家中心App。京東平收,阿里巴巴漲0.22%。新能源車新勢力反彈,理想漲2.72%,蔚來漲2.19%,小鵬漲2.39%。攜程漲2.92%,近日多家航空公司昨晚宣佈增加國際航班。(更多美股資訊與分析可移步美股研習社,ID:glh-live)

A股方面,三大指數漲跌不一,滬指全天以紅盤震盪為主,收漲0.13%報3038點,深成指、創業板指分別跌0.42%、0.27%;本週滬指累計下跌1.08%,創業板指跌1.6%。盤面上,券商板塊受利好消息刺激,開盤大漲後持續走低;證監會允許滿足特定條件涉房地產企業在A股融資,基建相關個股多數上漲,但幅度不大;新能源電力股整體表現偏活躍,船舶股強勁,中船防務漲停。半導體、釀酒、互聯網、傳媒娛樂等板塊跌幅靠前。

港股方面,港股全天呈窄幅震盪行情,連續大跌的三大指數盤中反覆飄紅有止跌跡象。昨日恆指最終跌0.42%,國指漲0.09%,恆生科技指數跌0.62%,險守3100點。盤面上,大型科技股走勢分化,小米漲1.54%,快手大跌超8%創新低,風電股全天走高,醫療類股利好發酵,生物科技股繼續拉昇;證監會允許特定房企在A股融資,大基建股走俏,內房股集體反彈。另一方面,啤酒股延續跌勢,家電股、餐飲股、內險股、電信股全天表現低迷。

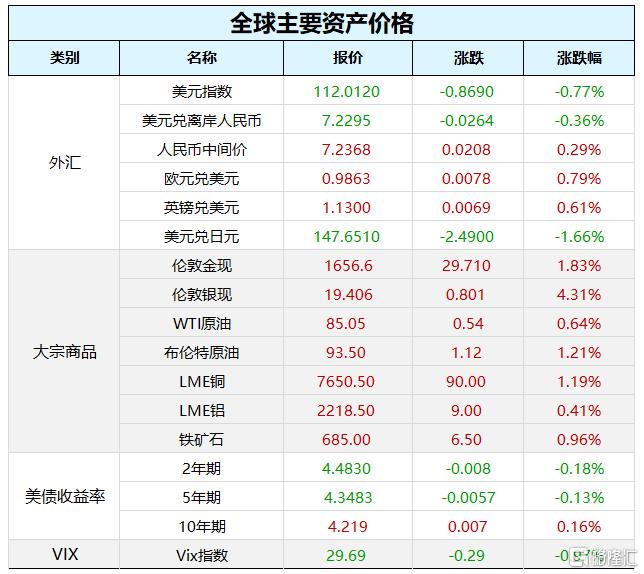

全球主要資產價格方面,WTI 12月原油期貨收漲0.54美元,漲幅0.64%,報85.05美元/桶。布倫特12月原油期貨收漲1.12美元,漲幅1.21%,報93.50美元/桶。NYMEX 11月天然氣期貨收跌7.44%,連續第六個交易日下跌,報4.9590美元/百萬英熱單位,本週累跌23.15%,連續第九周下跌,創1991年以來最長連跌天數。

本週10年期美債收益率累計升約20個基點,連續12周攀升,追平1984年所創的最長連升周紀錄;2年期美債收益率累計下降逾2個基點。本週10年期英債收益率累計下降約27個基點;10年期德債收益率降約7個基點,均終結十一週連升之勢。30年期英債收益率甚至一週累計下降超過70個基點,創數十年來最大單週降幅。日元兑美元跌穿151再創1990年來新低後回漲超3%,媒體稱日本干預匯市。

昨晚至今早又有哪些值得關注的事情呢?一起來看看吧

1. 普京簽署總統令 俄美兩國防長通電話

當地時間21日,俄羅斯總統普京簽署總統令,宣佈成立政府協調委員會,用於保障特別軍事行動的需求。根據總統令,俄總理米舒斯京擔任協調委員會主席,副總理格里戈連科、曼圖羅夫擔任副主席。協調委員會成員還包括俄國防部長紹伊古、聯邦安全局局長博爾特尼科夫、對外情報局局長那雷什金等人。同日,俄美兩國防長通電話。雙方討論了國際安全和烏克蘭局勢問題。這是兩國防長自俄烏衝突爆發以來的第二次通話,上一次通話是在今年5月。

2. 兩融標的擴容!滬深交易所宣佈:600只個股新晉納入

10月21日晚間,滬深交易所同步公吿,為促進融資融券業務健康長遠發展,經中國證監會批准,兩所於近日分別擴大了融資融券標的股票範圍,對於主板股票和創業板註冊制改革前上市的創業板股票,標的數量由1600只擴大至2200只,擴容幅度達38%。其中,滬市將主板融資融券標的股票數量由現有的800只擴大到1000只。深交所進一步擴大融資融券標的股票範圍,將深市註冊制股票以外的標的股票數量由現有800只擴大到1200只。據悉,上述調整將自2022年10月24日起實施。

3. 萬億巨頭寧德時代“成績單”來了

寧德時代披露三季報,第三季度淨利潤94.24億元,同比增長188.42%;1-9月,寧德時代實現營業收入2103.40億元,同比增長186.72%。前三季度淨利潤175.92億元,同比增長126.95%。注:Q2淨利66.75億元,據此計算,Q3淨利環比增長41%。根據SNE最新數據,寧德時代8月全球市佔率達39.3%,比年初提升6.7個百分點,創單月曆史新高。

4. “新美聯儲通訊社”:美聯儲可能考慮暗示縮小12月加息幅度

“新美聯儲通訊社”NickTimiraos發表了最新觀點指出,美聯儲官員們正朝着再次加息75個基點的方向前進,以及是否會在12月發出小幅加息的信號。他強調了美聯儲內部的分歧,一些人希望放慢加息步伐,另一些人則擔心通脹沒有下降。鴿派美聯儲官員、舊金山聯儲主席戴利此後表示,是時候開始考慮放慢加息速度。

5. 美眾議院特別調查委員會向特朗普發出傳票

美東時間週五(10月21日),美國負責調查“1月6日美國國會大廈騷亂事件”的眾議院特別委員會向前總統特朗普發出傳票,要求特朗普於11月14日在華盛頓宣誓作證,並在此之前提供與國會大廈騷亂事件及其原因相關的記錄。據悉,該委員會致函特朗普:“經過調查發現,你親自策劃和監督了推翻2020年總統選舉、阻礙權力和平過渡的事件。”

6. 馬斯克收購推特的130億美元債務將由銀行持有

據知情人士透露,承諾幫助馬斯克收購推特的銀行計劃持有支持該交易的全部130億美元債務,而不是將其銀團化。馬斯克收購推特的交易得到了摩根士丹利、美國銀行和巴克萊等銀行的支持。據悉這些銀行決定將這些債務計入資產負債表,以避免虧本出售給債券和貸款基金經理。

7. 特拉斯每年能領近100萬終身津貼!

英國史上最“短命”的首相特拉斯辭職後,據美媒報道,雖然上任45天便光速辭職,但特拉斯也因此有資格獲得每年11.5萬英鎊(約合92.8萬元人民幣)的終身津貼。另外,據市場消息,博彩公司立博的賠率顯示,英國前首相約翰遜成為英國下一任首相的第二熱門人選,根據賠率計算,約翰遜當選首相的機率為35%;前財政大臣蘇納克則是最熱門首相人選。

8. 美國運通Q3業績超預期 Q4利潤指引低於預期

美國運通三季度營收135.6億美元,超市場預期的134.9億美元;每股盈餘2.47美元,超市場預期的2.4美元;公司預計全年營收增長23-25%,與此前一致;預計全年每股盈餘高於9.25-9.65美元,市場預期為9.92美元。公司表示,第三季度持卡人消費增長了21%,消費在商品和服務以及旅遊和娛樂方面都有增長。

9. 油服巨頭斯倫貝謝Q3業績超預期

油服巨頭斯倫貝謝第三季度營收75億美元,超預期的71.1億美元;調整後每股盈餘0.63美元,超預期的0.55美元;調整後EBITDA 17.6億美元,超預期的16.3億美元;自由現金流11億美元,符合預期。董事會批准每股0.175美元的季度股息。

10. 千億“藥茅”片仔癀業績爆冷

10月21日晚間,片仔癀發佈公吿,前三季度實現營業收入66.16億元,同比增長8.25%;歸母淨利潤20.52億元,同比增長2.04%。但在第三季度,公司營收21.93億元,同比下降3.08%;歸母淨利潤7.38億元,同比下降17.64%,出現罕見下滑。這也是片仔癀自2016年第四季度以來,首次單季度盈利下降。

11. 全球光伏玻璃龍頭信義光能啟程回A

全球最大的光伏玻璃製造商信義光能10月21日披露了建議A股發行細則。該公司選擇在創業板IPO,將發行不超過9.89億股普通股。該公司稱,在兩個資本市場中估值較高的一個市場籌集資金,可減少對股東之攤薄效應。

12. 紫金礦業擬發行可轉債募資不超100億元

紫金礦業公吿,擬發行可轉換公司債券募資不超過100億元,用於收購山東海域金礦30%權益項目、收購安徽沙坪溝鉬礦項目、收購蘇里南Rosebel金礦項目、圭亞那奧羅拉金礦地採一期工程項目。同日披露三季報,前三季度淨利潤166.67億元,同比增長47.47%。另外,公司擬以2.5億元-5億元回購股份,回購價格不超過8.5元/股。注:Q2淨利65.06億元,據此計算,Q3淨利環比下降38%。

13. 恆大地產擬將債券利息展期一年

恆大地產集團有限公司公吿,現定於10月25日至26日召開“21恆大01”本年第二次債券持有人會議,審議《關於調整“21恆大01”債券利息兑付安排的議案》等。該議案申請將本期債券於2021年4月27日至2022年4月26日期間的利息支付時間,調整至2023年4月27日完成支付。如發行人未能如期完成上述利息支付,應根據逾期天數,每日按應付未付金額的萬分之五支付違約金。“21恆大01”發行規模82億元,票面利率7.00%,債券期限5年。

14. 輝瑞預計將美國新冠疫苗四倍提價

輝瑞高管Angela Lukin週四表示,在美國政府目前的採購計劃到期後,輝瑞公司預計其新冠疫苗的價格將提高約四倍,至每劑110-130美元左右。Lukin表示,她預計目前由政府向所有人免費提供的疫苗將免費提供給擁有私人保險或政府支付保險的人。美國政府目前向輝瑞及其德國合作伙伴BioNTech支付每劑約30美元的費用。預計到2023年,美國公共衞生緊急狀態結束後,該市場將轉向私人保險。

15. 長江存儲:相關媒體發佈的言論不屬實

長江存儲發佈聲明稱,近日,公司發現個別媒體通過多種渠道刊登、散佈“工信部與國內主要半導體企業過去一週召開了一系列緊急會議,尋求評估拜登政府針對芯片祭出的限制措施所造成的損害,並承諾對這個半導體行業的支持”的信息,並散佈關於公司參與閉門會議的不實言論。相關媒體發佈的上述關於公司的言論均不屬實。

16. Refinitiv上調標普500公司第三季度利潤增長預期至3.1%

據Refinitiv,截至10月20日,已有88家標普500成分公司發佈了第三季度業績,其中75%的公司業績超市場預期,而長期均值為66%。Refinitiv預計標普500公司第三季度的利潤將同比增長3.1%(前一日為3%),如果除去能源板塊,增長率則為-3.4%(前一日為-3.6%);預計營收將增長9.9%(前一日為9.7),如果除去能源板塊,增長率則為6.8%(前一日為6.5%)。

1. 日本考慮國家支出超過20萬億日元以資助經濟刺激計劃

據日本共同社,日本政府、執政聯盟考慮國家支出超過20萬億日元(約1333億美元),以資助經濟刺激計劃。日本計劃在10月28日獲得內閣批准實施經濟刺激一攬子支出計劃。

2. 德國聯邦議院通過2000億歐元援助計劃應對能源危機

據市場消息,德國聯邦議院正式通過2000億歐元的一攬子計劃,以應對能源危機。9月29日,德國聯邦政府宣佈將投入總計2000億歐元,應對能源價格上漲。該援助計劃包括為電力和天然氣價格設置上限以及援助企業。該計劃將持續至2024年。

3. 史上最大降幅!美國2022財年預算赤字減半

美國財政部數據顯示,美國9月預算赤字為4297億美元,去年同期為649億美元。2022財年美國聯邦政府收入為4.896萬億美元,支出為6.272萬億美元。和上一財年相比,支出減少了約5500億美元,但收入增加了8500億美元,美國聯邦政府的總收入創下歷史最高水平。和2021年的2.776萬億美元赤字相比,2022財年的預算赤字已降至1.375萬億美元。

4. 統計:全國男女人均預期壽命差距拉大

數據統計發現,截至10月19日,全國31個省份中就有14個超過我國人均預期壽命值78.2歲。除西藏外,我國其他省份均已超過世界人均預期壽命值73.7歲。此外,還有4個省份的人均預期壽命大於80歲,上海以84.11歲居於首位。

1. 保供穩價!發改委最新發聲:豬肉儲備總體充足

為做好生豬豬肉市場保供穩價工作,近日國家發展改革委價格司部署各地做好今後一段時間地方政府豬肉儲備投放工作,與國家投放中央儲備形成調控合力。據國家發展改革委調度,目前國家和各地豬肉儲備總體充足,應對生豬豬肉價格異常波動具有堅實資源基礎。國家發展改革委將會同有關部門持續採取引導正常出欄、儲備調節、市場監管等多種措施,增加生豬豬肉市場供應,切實保障價格平穩運行。

2. 波羅的海乾散貨運價指數連續第二週下跌

波羅的海乾散貨運價指數連續第二週下跌,受海岬型船舶需求減弱打壓,該指數下滑至近三週最低水平,昨日下跌18點或約1%,至1819點。海岬型船運價指數下跌40點或約1.9%,至2071點,本週累計下跌約4.4%。海岬型船日均獲利下降330美元,至17175美元。巴拿馬型船運價指數下跌17點或0.8%,至2144點,本週累計上漲約3%。

3. 機構:美國房屋庫存上升至2020年6月以來最高水平

Redfin報吿顯示,上週美國樓市繼續冷卻,谷歌的“待售房屋”搜索數量同比下降32%;房屋銷售價格中位數(4周移動均值)從369,748美元下降至367,083美元(前值為367,652美元),較去年同期高6.4%(前值為7.4%);房屋庫存上升至3.1個月,標誌着自2020年6月以來的最高水平;平均7.9%的待售房屋價格下跌,創記錄以來新高,去年同期為3.9%。

More Content