本文來自格隆匯專欄:中金研究,作者:林思婕、劉凝菲

我們認為中國餐飲業呈現“大賽道、穩增長”的特徵,供給側基建日益完善助力行業連鎖化率提升、企業突破發展天花板。雖然1H22餐飲同店恢復承壓,但餐企降本控費成效顯著;6月以來餐飲行業恢復環比好轉,我們認為未來疫情好轉後行業有望進一步向疫情前水平恢復。我們認為持續打磨核心競爭力、具有較強韌性的餐飲龍頭有望穿越週期獲得持續回報。

摘要

供給側基建完善助力連鎖化率提升,品類決定成長空間。中國餐飲行業呈“大賽道、穩增長”的特徵,2019年規模達4.7萬億元(2016-2019年CAGR 9.3%),2020年以來受疫情影響,2021年重回4.7萬億元規模體量;長期來看,對標海外仍具有發展潛力。供給側基建的日益完善,如餐飲供應鏈、購物中心、數字化和智能技術的發展,助力連鎖餐企提升標準化程度、突破發展天花板、實現規模化擴張。此外,我們認為滿足“需求大、供給穩定、易標準化”三個條件的賽道有望孕育出大連鎖餐飲品牌。

6月以來餐飲行業恢復環比好轉。1H22疫情反覆下餐飲恢復承壓,3月/4月/5月社零餐飲收入分別同比下滑16.4%/22.7%/21.1%,其中一線城市餐飲收入下滑較大。6月以來疫情趨勢及餐飲復甦環比改善,我們認為疫情長期趨勢向好,參照今年3月深圳疫情後復甦經驗和海外經驗,未來待疫情好轉後有望進一步向疫情前水平恢復。同時,1H22壓力測試下餐企積極優化原材料、員工、租金及營銷等各項成本,降本控費成效明顯。

打磨核心競爭力,強韌性龍頭有望穿越週期。我們認為多數餐飲公司具有一定生命週期,但餐飲龍頭若能夠持續打造強產品力(消費者選擇的直接動力)、強運營力(品牌持續良性規模擴張的基礎)和強品牌勢能(佔領消費者認知資源,形成最深厚的護城河),在面對消費者需求迭代、外部經濟環境變化和自身經營管理能力下滑時能夠有效應對,則有望穿越週期獲得持續回報。

風險:疫情反覆影響超預期;食品安全風險。

正文

供給側基建完善助力連鎖化率提升,品類決定成長空間

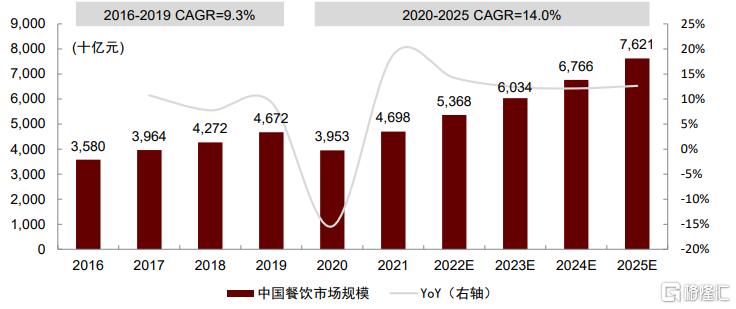

中國餐飲行業穩步增長。據弗若斯特沙利文數據,中國餐飲市場規模2019年達到4.7萬億元,2016-2019年CAGR為9.3%;受2020年初新冠肺炎疫情衝擊,2020年市場規模同比下滑15.4%至4.0萬億元;2021年同比增長18.6%至4.7萬億元。弗若斯特沙利文預計中國餐飲市場規模2025年將達7.6萬億元,2020-2025年CAGR為14.0%。我們認為中國餐飲市場有望保持穩步增長,主要得益於:1)隨着收入水平提升,在美好生活嚮往驅動下人們對於餐飲的品質和體驗有更高的追求;2)隨着生活節奏加快,人們在家做飯的頻率降低,外出就餐和外賣需求持續提升;3)低線城市人口基數大,且高線城市注重品質、個性和體驗的消費觀念逐漸向低線城市滲透,下沉市場發展潛力可觀。

圖表1:中國餐飲行業市場規模穩步增長

資料來源:弗若斯特沙利文,中金公司研究部

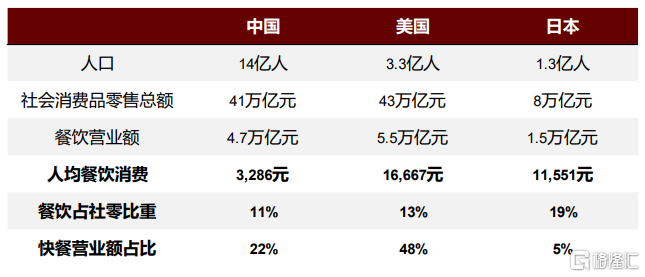

對標海外,中國餐飲市場具有發展潛力。據國家統計局數據,從人均餐飲消費來看,2019年中國人均餐飲消費3,286元,僅為美國的20%、日本的28%。從餐飲佔社零比重來看,2019年中國餐飲消費佔社零消費比重達11%,而美國和日本分別達13%和19%。我們認為未來中國餐飲市場發展空間廣闊,人均餐飲消費和餐飲佔社零比重均有較大的提升空間。

圖表2:中國、美國和日本餐飲行業對比(2019年)

注:餐飲營業額及人均餐飲消費採用社會消費品零售額口徑

資料來源:國家統計局,美國餐飲協會,《中國餐飲報吿2019》,歐睿數據庫,弗若斯特沙利文,日本經濟產業省,日本食品服務協會,中金公司研究部

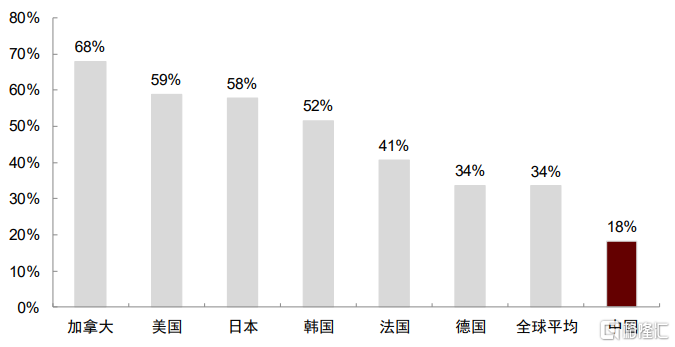

中國餐飲行業連鎖化率有廣闊提升空間。據歐睿數據,2021年中國餐飲行業連鎖化率約18%,遠低於美國的59%和日本的58%,也低於全球平均水平34%。我們認為中國餐飲行業目前連鎖化率水平較低主要由於:1)餐飲食材生產及供應鏈分散,且過往餐企菜品製作流程複雜、較依賴廚師,產品標準化程度較低;2)餐企對員工培訓考核體系不完善以及門店流程設計不科學,服務標準化程度較低;3)過往一些餐飲多選址於街邊店等,有較多物業瑕疵,不利於大規模複製擴張,經營場所標準化程度較低。但我們預計供給側基建(餐飲供應鏈、購物中心、數字化和智能技術)逐步完善將助力連鎖餐企突破發展天花板、實現規模化擴張。

圖表3:中國餐飲行業連鎖化率水平較低(2021年)

資料來源:歐睿數據庫,中金公司研究部

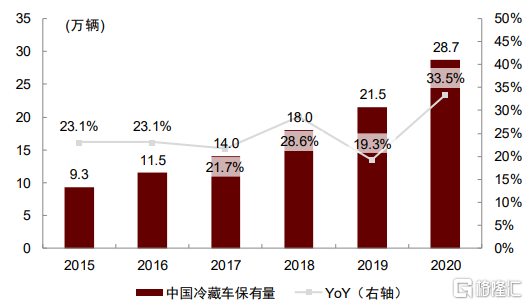

餐飲供應鏈日益完善。據中物聯冷鏈委數據,中國冷藏車保有量及食品冷庫總量近年來保持較快增長,同時伴隨智能温控、冷鏈溯源等技術不斷成熟。此外,全國範圍內專業的餐飲供應鏈服務企業(如蜀海供應鏈等)誕生並快速發展,為餐飲企業提供整體食材供應鏈解決方案。

圖表4:中國冷藏車保有量

資料來源:中物聯冷鏈委,中金公司研究部

圖表5:中國食品冷庫總量

資料來源:中物聯冷鏈委,中金公司研究部

購物中心快速發展。購物中心一方面為連鎖餐企提供了標準化和高質量的物業設施,另一方面許多連鎖餐飲品牌選擇在購物中心內打造品牌力和知名度。此外三線及以下城市的購物中心發展迅速,為連鎖餐企在低線城市的下沉擴張提供了重要條件。

圖表6:新開業購物中心數量及增速

注:統計範圍為全國368個城市(不含港澳台)管轄行政區內,商業建築面積3萬方及以上的購物中心及獨立百貨

資料來源:贏商大數據,中金公司研究部

圖表7:2021年新開業購物中心城市商業線級分佈

注:城市商業線級是贏商大數據綜合城市發展基礎水平、商業發展規模、商業檔次、商業人氣及商業未來潛力等因素,對城市商業發展程度評估的等級性劃分

資料來源:贏商大數據,中金公司研究部

數字化和智能技術應用日益廣泛。奈雪的茶通過自動排班系統、自動製茶機等技術減輕門店人力負擔、提升操作流程標準化、並降低新員工培訓成本。此外,餐飲SaaS提供從門店經營到後台管理全流程工具,指導餐飲企業開店選址、菜品設計、廣吿營銷等方面的經營決策。

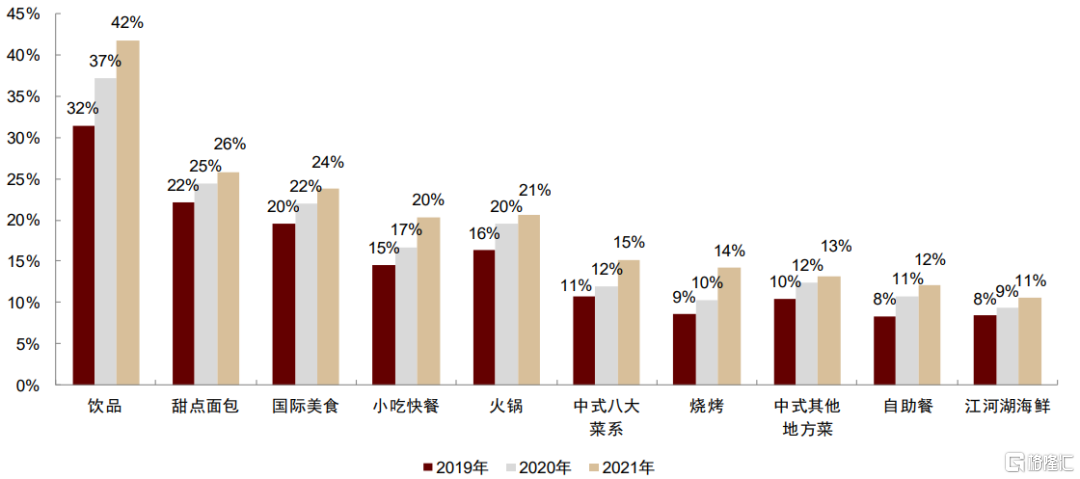

我們認為賽道選擇決定餐企成長空間。我們認為能孕育出大品牌的賽道需滿足三個條件:需求大、供給穩定、易標準化。需求方面,根據弗若斯特沙利文,2020年中國餐飲市場總規模約4萬億元,其中中餐佔比79%、西餐佔比15%、其他菜式佔比6%。中餐菜系眾多,不同菜系的口味接受度的差異決定了其市場空間的差異。如辣口味備受中國消費者喜愛(根據《2021年中國連鎖餐飲行業報吿》,在消費者最愛的口味中,辣的佔比達到41.8%),2020年以辣口味為主的火鍋和川菜在中餐市場收入佔比分別達14.1%和13.7%,和其他品類相比市場規模相對較大。易標準化方面,產品製作相對簡單、對廚師的技藝能力要求較低的火鍋和飲品,以及對門店服務要求較低的小吃快餐,相較而言更容易實現標準化,因此具有更高的連鎖化率。

圖表8:2020年按菜系劃分的中餐市場收入佔比

資料來源:弗若斯特沙利文,中金公司研究部

圖表9:2019-2021年中國餐飲不同品類連鎖化率

資料來源:美團·新餐飲研究院於2022年4月發佈的《多場景、大融合:2022新餐飲行業研究報吿》,中金公司研究部

6月以來餐飲行業恢復環比好轉

1H22疫情反覆下餐飲恢復承壓,一線城市餐飲受影響尤大。2022年3月以來國內疫情多點散發,3月/4月/5月社零餐飲收入分別同比下滑16.4%/22.7%/21.1%。一線城市中,深圳3月12日起全面暫停堂食,3月20日起按50%限流開放,4月以來逐步恢復正常(出入商圈仍需72小時核酸陰性證明),但8月底再次發生疫情;上海3月28日起新一輪核酸篩查,餐廳陸續暫停堂食或停業,6月1日逐步恢復正常秩序,6月29日起有序放開餐飲堂食;廣州多區4月9日起陸續暫停堂食,4月下旬陸續恢復;北京5月1日起全市暫停堂食,6月6日起除部分地區外有續開放堂食。受疫情影響,國內主要餐飲品牌1H22均錄得同店負增長。

圖表10:社零餐飲收入當月同比

資料來源:國家統計局,中金公司研究部

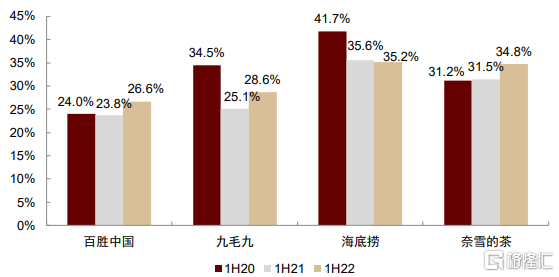

圖表11:主要餐飲品牌同店銷售情況

資料來源:公司公吿,中金公司研究部

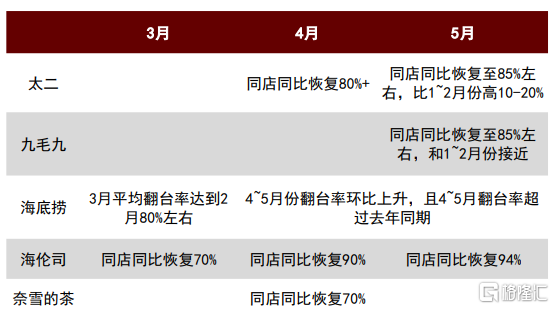

6月以來疫情趨勢及餐飲復甦環比改善,疫情長期趨勢向好。6月/7月/8月社零餐飲收入分別同比-4.0%/-1.5%/+8.4%,環比明顯好轉(其中8月同比增幅較高部分由於去年同期疫情導致低基數);9月國內仍有部分地區疫情反覆。分品牌來看,我們估算太二6/7/8/9月同店收入同比恢復約86%/85%/90%/82%(vs. 3/4/5月同比恢復約60%/52%/61%);海底撈6/7/8/9月可比店翻枱率同比恢復約100%/104%/110%/95%(vs. 3/4/5月同比恢復約70%以上/75%/90%);海倫司6/7/8/9月同店日均銷售額同比恢復約77%/82%/91%/83%(vs. 3/4/5月同比恢復約66%/60%/62%);奈雪的茶茶飲店6/7/8/9月平均店效同比恢復約75%/70%/95%/90%(vs. 3/4/5月同比恢復約70%/55%/60%)。8月以來國內部分地區疫情有所擾動(如三亞、深圳、成都等多地發生疫情),但我們認為疫情長期趨勢向好,參照今年3月深圳疫情後復甦經驗和海外經驗,未來待疫情好轉後有望進一步向疫情前水平恢復。

圖表12:餐飲品牌月度同店同比恢復情況

注:上述恢復程度為相較2021年同期的百分比;海底撈為可比店翻枱率數據,其他品牌為同店收入數據;海底撈、湊湊、呷哺呷哺、海倫司、奈雪的茶和百勝中國計算基數均剔除因疫情而暫時關閉的門店,太二和九毛九3-5月恢復數據包含因疫情而暫時關閉的門店(6月太二品牌仍為包含未營業門店口徑,九毛九品牌剔除未營業門店) 資料來源:公司公吿,中金公司研究部

圖表13:2022年部分餐飲品牌深圳門店恢復情況

注:海底撈採取同店翻枱率,其他採取同店收入;海底撈、海倫司、奈雪的茶22年同店恢復剔除了未營業門店;太二和九毛九22年同店恢復的對比基數為所有同店(包括營業和未營業)

資料來源:公司公吿,中金公司研究部

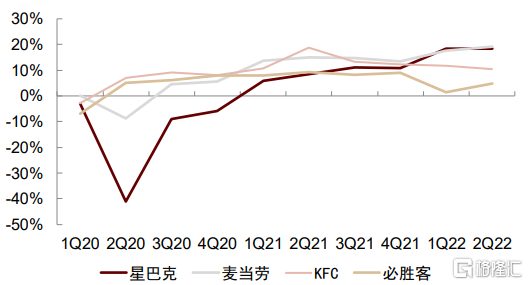

圖表14:海外餐企在北美/美國同店相比2019年實現正增長

注:星巴克為北美地區同店數據,其餘為美國地區同店數據

資料來源:公司公吿,中金公司研究部

1H22壓力測試下餐企降本控費成效明顯。原材料成本方面,在行業面臨通脹背景下,海底撈優化新品研發製作工藝以有效控制食材成本;太二年初鎖定鱸魚、酸菜等主要原材料價格,有效對沖行業整體原材料價格上漲。員工成本方面,海底撈通過根據單店翻枱率調整員工數量、優化單店崗位編制並靈活用工等方式提升人效;奈雪的茶通過數字化技術(如自動排班系統、自動製茶機等)優化門店人效、降低員工成本剛性;太二、九毛九店均人數優化至27人左右。此外疫情期間百勝中國在全國範圍內調整廣吿及促銷、簡化菜單並縮短營業時間以提效,並積極爭取房東、政府等提供的臨時補貼。

圖表15:餐企1H22毛利率

資料來源:公司公吿,中金公司研究部

圖表16:餐企1H22人工費用率

資料來源:公司公吿,中金公司研究部

打磨核心競爭力,強韌性龍頭有望穿越週期

強競爭力餐飲龍頭有望穿越週期。我們認為多數餐飲公司具有一定生命週期,但餐飲龍頭若能夠持續打造產品力、運營力和品牌勢能,同時在面對消費者需求迭代、外部經濟環境變化和自身經營管理能力下滑時能夠有效應對,則有望穿越週期獲得持續回報。

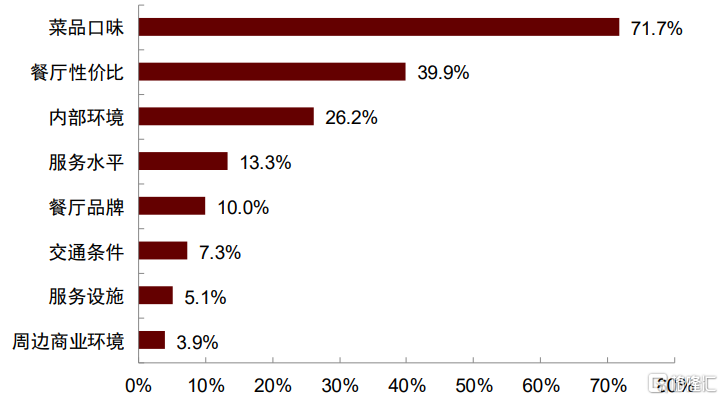

強產品力是消費者選擇的直接動力,也是品牌發展的“底氣”和“起點”。據美團調查數據(2019年),消費者選擇餐廳最關注的就餐要素即菜品口味(比例高達71.7%),遠高於其他因素。同時隨着小紅書、大眾點評等平台的發展,產品將直接影響餐廳口碑。因此,做好產品是餐飲品牌的立足之本,能夠打造出有代表性的令人印象深刻的核心產品、持續推出高質量新品、並保證始終如一的高品質是餐飲品牌持續吸引消費者的前提。強產品力的背後所依賴的企業能力包括:精準的消費者需求洞察、強大的產品研發能力以持續高質量推新,此外也需要完善高效的供應鏈系統能力以保證原材料品質的穩定性、以及對於新品生產的及時響應。

圖表17:消費者選擇餐廳最關注的就餐要素(2019)

資料來源:美團數據,中國連鎖經營協會、華興資本於2021年11月發佈的《2021年中國連鎖餐飲行業報吿》,中金公司研究部

打造有代表性的、令人印象深刻的經典核心產品。經典核心產品是消費者對品牌建立認知的基礎。喜茶的芝士茗茶和鮮茶水果、奈雪的霸氣果茶以及茶顏悦色的中國風主題奶茶等經典產品受到消費者廣泛喜愛,為品牌持續吸引客流並維持客户粘性,其中奈雪的茶2020年三大經典茶飲(霸氣芝士草莓、霸氣橙子和霸氣芝士葡萄)貢獻其現製茶飲業務總銷售額的27.6%。

不斷推出吸引眼球的新品。持續推出高質量新品能不斷帶給消費者新鮮感、增加消費頻次、並維持和強化品牌勢能。得益於強大的產品創新能力,百勝中國每年推出多款新品以吸引消費者,塑造其經久不衰的品牌吸引力:2021年百勝中國共推出500種以上的全新或升級產品,如肯德基新品汁汁厚牛堡系列;此外肯德基還與周黑鴨、文和友等合作伙伴合作推出多種新品。

圖表18:肯德基2021年推出多款新品

資料來源:公司公吿,中金公司研究部

使用高品質原材料以保證食品安全和產品質量。為確保產品品質,高端現製茶飲龍頭喜茶和奈雪的茶均打造了堅實的供應鏈體系,如喜茶採用優質原材料,並建立嚴格的原料內控制度。巴奴毛肚火鍋為了做出健康和高品質的毛肚,與西南大學深度合作,成功改良冰鮮毛肚的製作工藝,並在新西蘭簽下一條冰鮮毛肚生產線,從源頭保證產品品質;其一貫如一的產品品質也是品牌內涵的重要組成部分。太二酸菜魚通過建立合資公司的方式與供應商合作養魚,持續提升自供鱸魚佔比,從源頭開始把控原材料的穩定供應、始終如一的高品質和食品安全。

強運營力是品牌持續良性規模擴張的基礎。

SOP設計與管理:提高流程標準化程度,降低門店運營難度、提供始終如一的消費體驗:1)標準化的產品製作流程能夠降低產品製作難度和對員工的技能要求,保證產品口味的高度一致性。如星巴克採用全自動咖啡機以降低對咖啡師的培訓要求。2)標準化的服務流程能夠確保服務的一致性和可複製性。如麥當勞明確快速、精確、友善三大服務要求:櫃枱服務必須按照“六部曲”進行、並需要在最短時間內完成服務,正確提供餐點並提升速度,同時要求服務員時刻踐行“微笑服務”。

人力資源管理:緩解成本剛性、確保員工服務標準化。餐飲是人力密集型行業,門店員工是直接接觸消費者的關鍵環節。由於工作任務重、薪資低,餐企員工流失率居高不下,也為招聘和培訓帶來壓力。為此,餐企採用不同薪酬激勵以激發員工積極性、提供晉升發展平台:如海底撈採用計件工資制鼓勵員工多勞多得,通過師徒制(店長不僅在本店享有業績提成,還能在其徒弟徒孫管理門店中獲得更高比例的業績提成)激勵店長、並培養更多後備店長以支持門店擴張。

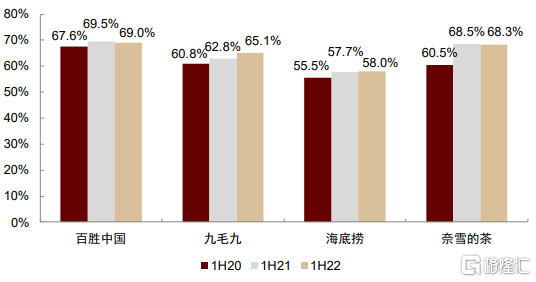

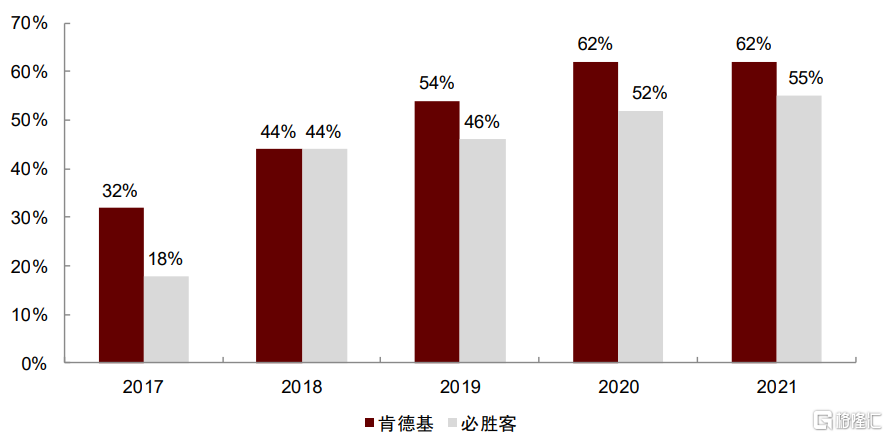

數字化工具應用:優化消費者體驗、提升運營效率。百勝中國通過數字化技術及會員體系優化消費者體驗並更加便捷觸達消費者,如門店端通過手機點單、自助點單等方式提升點單效率;截至2021年底,公司會員數量超過3.6億,2021年會員銷售額在肯德基和必勝客總系統銷售額中佔比約60%。此外,百勝中國積極應用數字化和自動化技術以提升後台運營效率進而提升人效。

圖表19:百勝中國會員總銷售額佔比逐年提升

資料來源:公司公吿,中金公司研究部

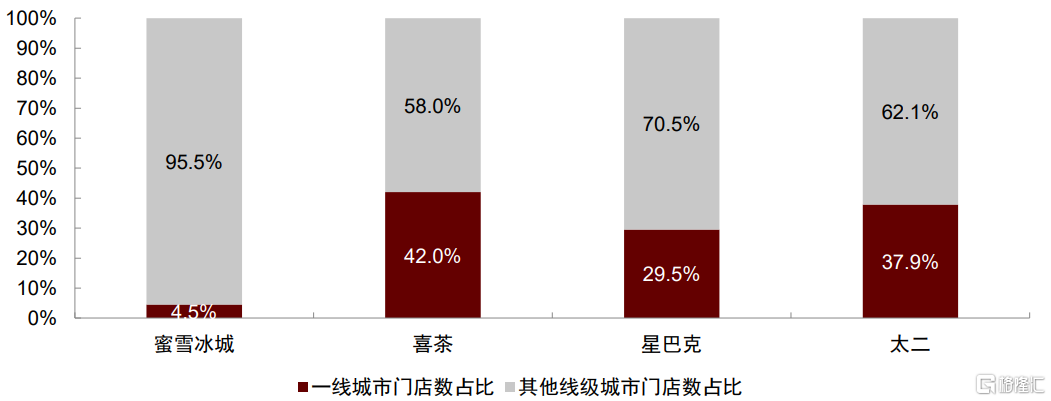

門店拓展策略:根據品牌定位、管理能力和發展階段差異,選擇合適的門店拓展策略(其維度包括拓店速度、區域加密或開拓新城市以及高線和低線城市的選擇等)。如基於強大供應鏈和靈活健康單店模型,百勝中國疫情期間仍維持較快拓店速度;茶顏悦色聚焦長沙進行區域加密以避免跨地域經營的管理難度;蜜雪冰城等性價比路線公司在門店拓展上更聚焦下沉市場,而喜茶、星巴克等品牌溢價路線公司仍以高線級城市為主。

圖表20:餐飲品牌門店分線級城市分佈

注:一線城市門店數佔比計算方式:北京、上海、深圳、廣州合計總門店數/總門店數(窄門餐眼),包括正在營業和暫停營業門店。數據截至2022/4/18

資料來源:窄門餐眼,中金公司研究部

強品牌勢能:佔領消費者認知資源,形成最深厚的護城河。品牌勢能的形成需要以強產品力和強運營力為基礎,並通過日積月累的努力不斷傳達和強化自身的品牌理念,最終在消費者心中建立起強大的品牌認知。強品牌勢能的形成往往通過物理佔位、打造獨特品牌理念和營銷互動等多種形式,建立起消費者對品牌的認知。

太二先發優勢實現物理站位、打造消費者認知。太二第一家門店於2015年開業,主打酸菜魚大單品,以年輕化、個性突出的品牌營銷為特色,其在發展初期率先搶佔一線城市高勢能購物中心點位,並於近年來實現全國範圍內的快速擴張,截至2021年底門店數量達到350家,顯著領先於其他酸菜魚休閒餐廳品牌。先發優勢使得公司成為酸菜魚休閒餐飲的代名詞,建立起較強的品牌勢能。

星巴克以第三空間概念與消費者建立情感連接。星巴克於20世紀80年代開設第一家咖啡飲料銷售門店,彼時美國民眾開始在家庭和工作生活外尋求另一片空間以獲得輕鬆自在的享受。因此除了優質咖啡產品外,星巴克還在門店內提供舒適的桌椅,以滿足人們對於輕鬆自由社交氛圍的追求,從而建立起與消費者之間深厚的情感連接。

慫重慶火鍋廠通過特色營銷活動強化“開心製造廠”的品牌定位。慫重慶火鍋廠精準定位年輕人,致力於打造面向年輕人的開心製造廠,並通過一系列特色營銷活動強化品牌定位。如慫重慶火鍋廠二週年期間推出主題曲、隨機舞蹈活動、贈送周邊禮物等營銷活動強化對年輕消費者的吸引力。

圖表21:慫重慶火鍋廠二週年期間特色營銷活動

資料來源:公司微信公眾號,中金公司研究部

風險提示:疫情反覆影響超預期;食品安全風險。

疫情反覆影響超預期。如果新冠肺炎疫情持續時間較長,管控對出行的影響超預期,以及疫後出行及消費意願恢復慢於預期,則餐飲公司可能面臨部分門店停業時間延長、開店計劃放緩以及同店恢復承壓等風險。

食品安全風險。如果出現食品安全事件或相關報道(如在生產、包裝、運輸、儲存、製作過程中出現造假、污染、衞生及清潔不到位等情況),則餐飲公司可能面臨客流量下滑、品牌聲譽受損等風險。

More Content