全球緊縮之下,英日為何逆勢購債?

本文來自格隆匯專欄:中泰宏觀,作者:陳興 馬駿

核心觀點

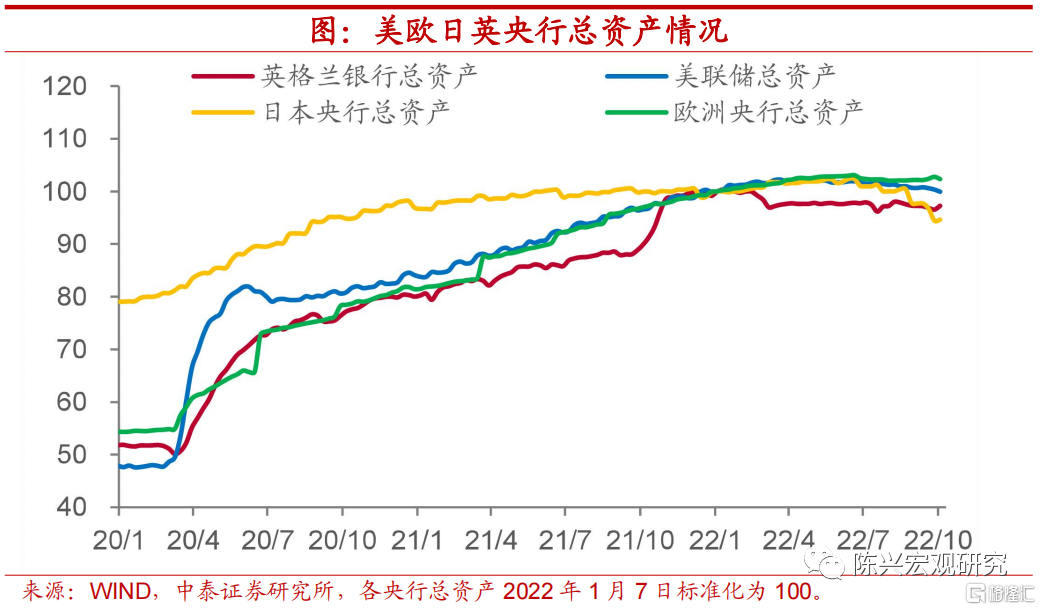

英日央行逆勢購債。全球高通脹的背景下,多國央行已步入緊縮週期,而近期英日央行選擇逆勢購債為市場補充流動性,政策出現寬鬆跡象。兩國央行的購債有着本質上的不同,英央行此次購債是央行緊縮背景下的臨時救市行為,而日央行購債則是遵循現有的政策目標即通過寬鬆政策來持續刺激經濟。英央行購債為養老金緩解流動性危機。為應對高通脹,英央行已開啟緊縮週期,加之財政部近期大幅減税計劃對市場帶來負面衝擊,引發國債拋售,在貨幣政策和短期衝擊下,久期較長的國債價格大幅下跌。國債是養老金的主要長久期資產,養老金的運營需要配置大量國債併購買利率互換,而利率互換協議需要抵押國債作為保證金。養老金受到雙重打擊。加息推高了養老金支付的浮動利息,而國債收益率驟增導致抵押物價值縮水迫使養老金追加保證金,對流動性帶來雙重打擊。養老金需靠拋售國債來渡過難關,但這也會進一步壓低國債價格,導致流動性螺旋危機。央行臨時購債旨在緩解債市下跌壓力,為養老金平倉提供空間。

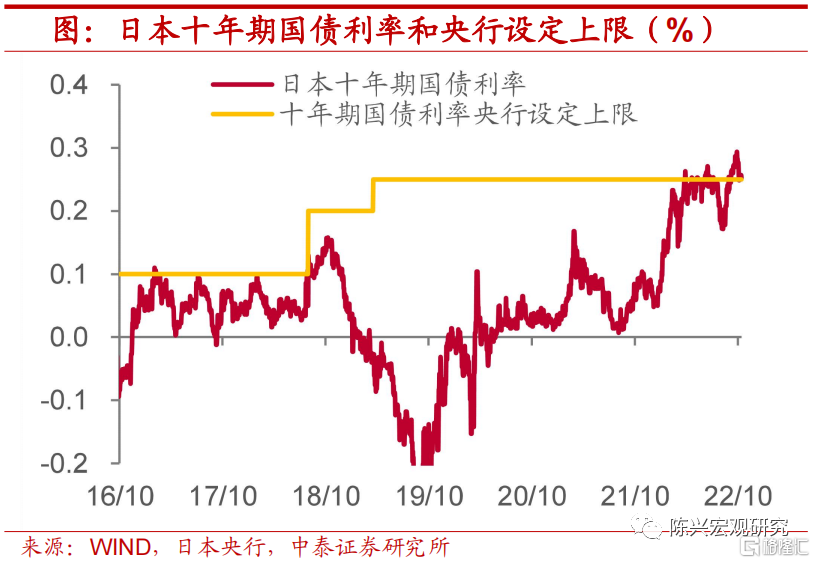

日央行逆勢寬鬆旨在提振經濟,國債流動性承壓。日央行常年維持政策寬鬆。通脹雖升,但薪資增速的提高能進一步拉動經濟。日央行採取收益率曲線控制政策,將10年國債利率上限設在0.25%,並在該上限無限量購買國債來壓低長端利率。逆勢寬鬆使日元匯率承壓,同時債市流動性亦受限。

正文

1.深度聚焦:全球緊縮,英日為何逆勢購債?

英日央行逆勢購債。隨着高通脹在全球普遍蔓延,多國央行都已相繼步入緊縮週期,通過縮表和持續加息抑制需求抗擊通脹。然而近期英日央行選擇逆勢購債為市場補充流動性,政策出現寬鬆跡象。英央行在過去一週宣佈,將每日購債規模提高至最高100億英鎊,以應對英國養老金危機。而日央行也仍持續無限量購買十年期國債以壓制其收益率保持在0.25%的水平。雖然兩國央行購債操作表面相似,但其實質大相徑庭。英央行此次購債是央行緊縮背景下的臨時救市行為,而日央行購債則是遵循現有的政策目標即通過寬鬆政策來持續刺激經濟。

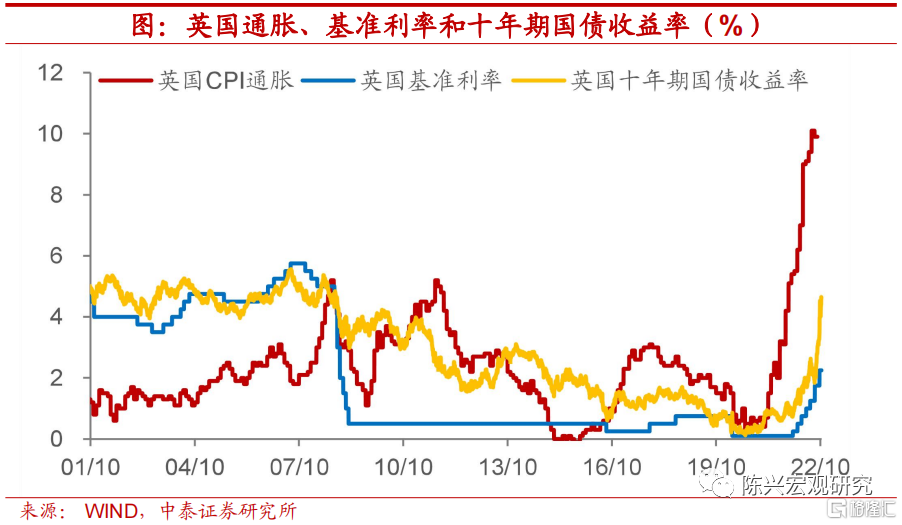

英央行全面緊縮應對高通脹。英國8月CPI通脹錄得9.9%,這是其近40年高點,為應對持續攀升的高通脹,英央行自去年12月率先進入加息週期,並於今年2月開始實施縮表,停止對到期資產進行再投資,以此減少購買英國政府債券的存量。在全方位的貨幣緊縮下,英國國債收益率快速上升,加之財政部9月底宣佈大幅減税計劃對市場帶來負面衝擊,悲觀情緒發酵進一步引發英國國債拋售行為。在貨幣政策和短期衝擊下,久期較長的國債價格大幅下跌。

國債是養老金的主要長久期資產。養老金是英國國債的主要投資者之一。英國的養老金許多采用固定收益計劃(Defined Benefit),養老金計劃參與者將在未來收到固定收入。因此,養老金需要使用金融工具來匹配未來現金流,並應對超長久期所帶來的風險,而這主要通過購買長期國債以及支付浮息換取固息的利率互換來完成。此外,利率互換協議需要養老金抵押國債作為保證金。根據《2021年英國養老金保護基金紫皮書》統計,英國養老金的債券持倉逐年升高,由2006年的28%上升至2021年的72%。其中,國債約佔25%,指數掛鈎債券約佔47%。

養老金受到雙重打擊。一方面,在利率互換協議中,英國養老金需要支付浮息換取固息,而加息使得需要支付的浮息更高,是養老金所持有的當前國債收益無法匹配的。因此養老金需要更多流動性來延續其利率互換的協議。另一方面,國債收益率驟增導致抵押物公允價值大幅縮水。因此養老金需要追加保證金,使得流動性進一步下降。根據《2021年英國養老金保護基金紫皮書》測算,國債收益率每上升0.1個百分點,養老金的總資產就縮水0.9%,而從今年8月1日到10月12日,短短兩個月時間,英國十年期國債收益率已上升約2.8個百分點,以此線性推算英國養老金總資產已縮水超25%。在這樣情況下,養老金需要拋售國債來獲得短期流動性渡過難關,而拋售國債會進一步壓低國債價格,產生流動性螺旋危機。臨時購債旨在為養老金託底。面對潛在的流動性危機,英央行不得已通過臨時購買國債和指數掛鈎國債(養老金核心持倉),來幫助養老金緩解困境,防止市場進一步拋售帶來更大範圍的流動性危機。然而,臨時的購債無異於衝突了央行原定的收縮計劃,也推遲了原定的縮表操作。這使得央行獨立性和市場對政策預期的穩定性大幅受損。10月14日,英央行如期結束了臨時購債行為,而英國財長誇滕業已離職,同時此前提出減税計劃的新首相特拉斯也承認減税計劃過於激進,財政政策或將轉向。

日本常年維持政策寬鬆。與英國在經濟上有本質的不同,日本通脹常年不及2%的政策目標,雖然近期通脹升至3%,超出央行設定的預期範圍,但仍遠低於其他發達經濟體。同時,日本通脹主要由大宗商品價格短期波動所驅動,而日央行認為薪資增速的提升能進一步拉動經濟。在這樣的大環境下,日央行維持收益率曲線控制政策(YCC),將短端利率錨定在-0.1%,而10年期國債收益率在0%附近,同時將10年國債利率上限設在0.25%,並在該上限無限量購買國債來壓低長端利率。

逆勢寬鬆代價:匯率承壓。在日本逆勢寬鬆的政策下,美日利差推動日元匯率貶值壓力快速上升,導致日本近24年來首次干預匯市。但是,日央行和財長公開表示匯率貶值對經濟也有一定的幫助,日元貶值可能產生了積極的經濟影響。

債市流動性受限。除匯率之外,央行實行的無限量買債政策擠壓債市流動性,引發罕見的國債零成交現象。事實上,所謂的零成交是指在債券交易平台日本相互證券上金融機構間國債交易出現零成交,而絕大多數交易都在場外,其中主要是金融機構和央行的交易。這一現象的誘因是,賣家都同央行完成了交易,而買家難以在公開市場找到交易對手。這使得債市流動性受到較大挑戰,國債流動性壓力指數逼近2.8,達到2011年來高點。在日本央行長期寬鬆的政策背景下,債市流動性或將持續受限。

2.疫情:新毒株加速擴散,歐洲疫情捲土重來

歐洲疫情或捲土重來。截至10月12日,全球新冠肺炎一週新增確診病例錄得約302萬,相較前一週下降0.5%。歐洲本週新增約185萬,較上週上升9.4%。歐洲多國新增確診急速上升。德國本週新增約66萬例,較上週大幅上升60%。荷蘭本週新增約24000例,較上週大幅上升25%。意大利本週新增約29萬例,較上週上升20%。法國本週新增約40萬例,較上週上升19%。

全球死亡持續下降。截至10月12日,全球新冠肺炎一週新增死亡病例約8100人,較上週下降10.8%。歐洲一週新增死亡約2900人,較上週下降7.4%。本週,個別國家新增死亡陡增。泰國本週新增死亡約58例,相較上週大幅上升123.1%。荷蘭本週新增死亡約39例,相較上週大幅上升95%。

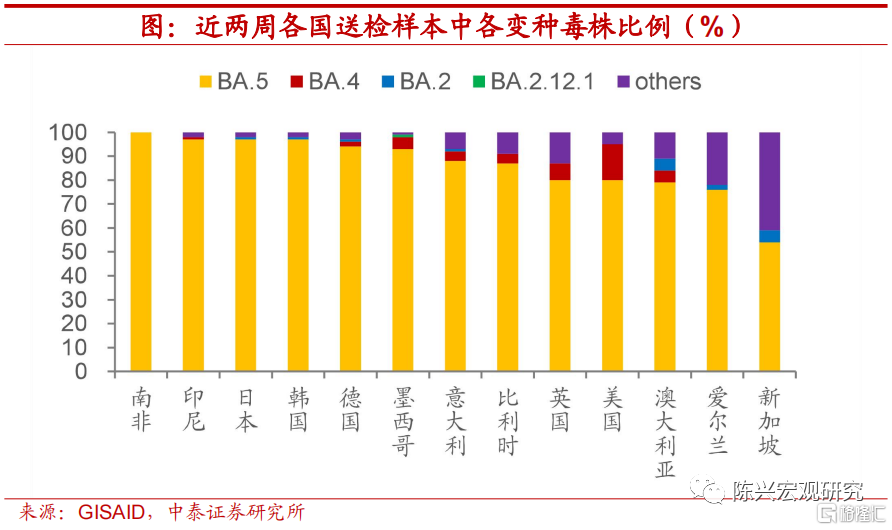

新毒株BF.7加速擴散。世界衞生組織發出警示,BF.7正全球傳播,幾周內或成主流。由於奧密克戎XBB變種毒株快速擴散,新加坡衞生部提前三天開始發放莫德那奧密克戎加強針。白宮首席醫療顧問福奇認為,美國今冬或出現更危險的新冠病毒新變種。

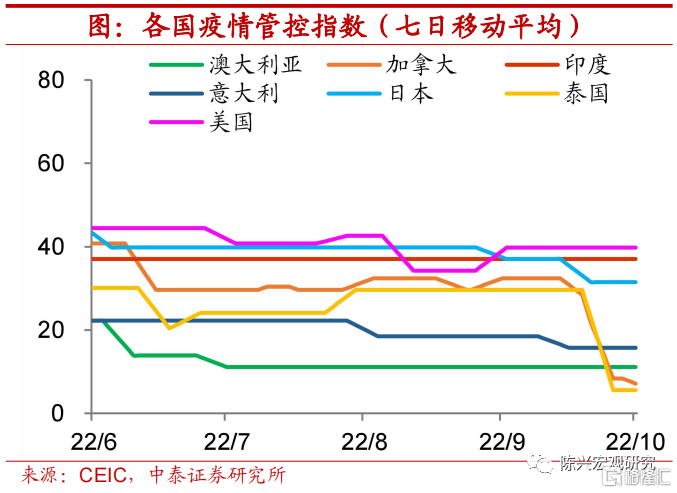

歐美高度警惕冬季疫情。拜登政府將美國的新冠公共衞生緊急狀態延長90天,以應對冬季可能出現的病例激增情況。德國衞生部長呼籲全國地方政府提高防疫措施來減緩新增病例。日本近日取消了入境限制,並恢復了與68個國家的免簽證旅遊入境政策,其中包括美國和韓國。世界衞生組織指出,因多國近期新冠感染、住院和死亡人數增加,伴隨着北半球流感季的到來,預計未來將出現新冠與流感等其他病毒同時傳播的局面,並呼籲各國不應掉以輕心。

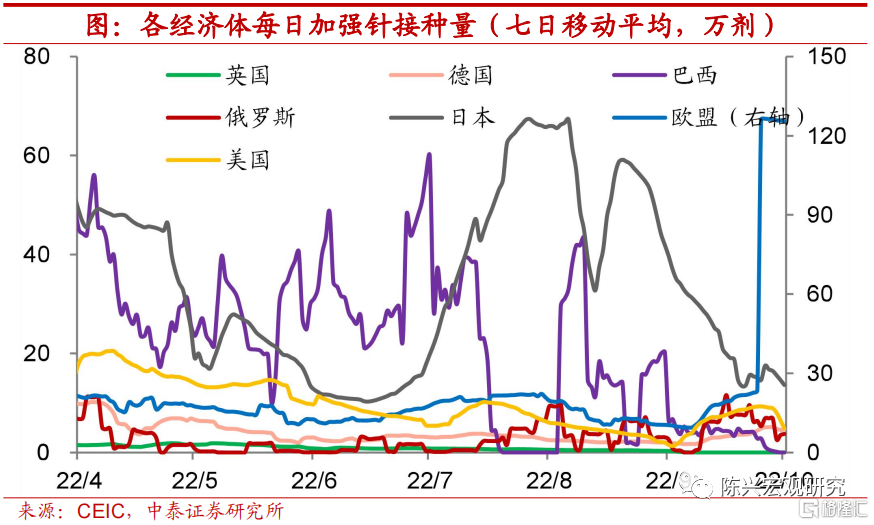

新冠藥物研發持續推進。截至10月11日,全球疫苗接種總量本週新增約5000萬劑,增幅略多於上週。全球加強針已累計接種約25億劑,較上週小幅上升1.3%。全球加強針接種率為32.2%,較上週持平。其中歐美累計加強針接種佔全球15.4%,較上週小幅上升0.2%。輝瑞和BioNTech宣佈,在18歲及以上人羣中進行的奧密克戎BA.4/BA.5適應性二價加強針臨牀試驗取得積極的早期數據。我國兩款新冠疫苗麗康V-01和康熙諾吸入用重組新冠病毒疫苗獲批緊急授權使用。麗康V-01為全球首個通過了滅活疫苗基礎上序貫加強三期臨牀試驗,獲得對奧密克戎高保護力臨牀結果的新冠蛋白疫苗。熱景生物自主研發的新冠抗原檢測試劑盒(膠體金法)取得沙特食品和藥品管理局批准的1項相關認證。

全球猴痘持續好轉,但疫苗供應仍緊張。截至10月12日,全球猴痘病例報吿數一週新增約1500例,較上週大幅下降50.6%。全球累計報吿總數超72000例,較上週上升2.2%,增速快速回落。新西蘭衞生機構確認國內出現猴痘社區傳播現象,但由於全球疫苗緊缺,預計需等到12月才能供應疫苗。美國FDA向雅培開發的猴痘檢測工具授予緊急使用授權。尼日利亞海關指出,猴痘可通過衣物傳播,因此應警惕舊衣物的進口和走私。國際衞生組織近日指出,猴痘的新增感染數量下降,但各國不能因此掉以輕心,減少防控措施。

3.海外:全球通脹居高不下,美聯儲表態強硬

美聯儲官員強硬發聲。在通脹方面,聯儲理事庫克表示,通脹仍高且核心通脹遠超他的預期,而戴利認為通脹數據滯後,更多宏觀數據已經指向經濟降温。在加息方面,副主席佈雷納德等多位聯儲官員強硬態示,不會出於對美國金融穩定的擔憂或國際金融市場的溢出影響,而放緩或停止加息。多位聯儲官員強調加息和緊縮的力度應更大,而喬治則支持更穩定和更緩慢的加息。美國財長耶倫表示,美國經濟將繼續保持韌性,美元的水平反映了適當的政策,且目前有一些關於通脹的積極消息,但需要看到通脹持續下降。歐洲通脹上行未止,加息仍需堅定。對於通脹,歐央行管委温施預計歐元區今年平均通脹率將達到8.1%,而管委諾特認為市場低估了通脹繼續上行的風險。對於10月加息幅度,歐央行管委霍爾茨曼和管委卡茲米爾支持加息75基點,其他官員亦對大幅加息表示贊同。對於加息的決心,副主席金多斯等多個官員認為,儘管多個指標已顯示經濟停滯或輕微衰退,仍需上調利率。除歐元區外,英國央行警吿稱,如果經濟形勢繼續困難,部分英國家庭在償還債務方面可能會面臨與2008年金融危機前一樣大的壓力。另外由於信貸成本上升,企業盈利也將面臨壓力。擺脱俄氣依賴,歐盟已有進展。俄總統普京表示,北溪二號的一條支線仍然處於工作狀態,俄羅斯仍準備履行合同供應能源,並已準備好在秋冬期間向歐洲供應更多天然氣,等待歐盟一方決策。而歐盟委員會主席馮德萊恩表示,歐盟在能源來源多樣化、擺脱俄羅斯能源依賴方面已取得了進展,自俄烏衝突伊始,歐盟從俄羅斯進口的天然氣佔總進口量已由41%降至7.5%,歐盟當前的天然氣儲氣量也已達到了90%。德國總理朔爾茨表示,在可預見的未來,不能指望俄羅斯提供能源。法國天然氣網絡運營商GRTgaz公司表示,法國方面首次經由管道直接向德國輸送天然氣。法國和德國方面9月簽署能源合作協議,內容包括法方將向德方輸送天然氣,而德方將在用電高峯時段向法方供電。另外,歐盟能源部長非正式會議就聯合採購天然氣達成共識,歐盟委員會下週將公佈相關提案。

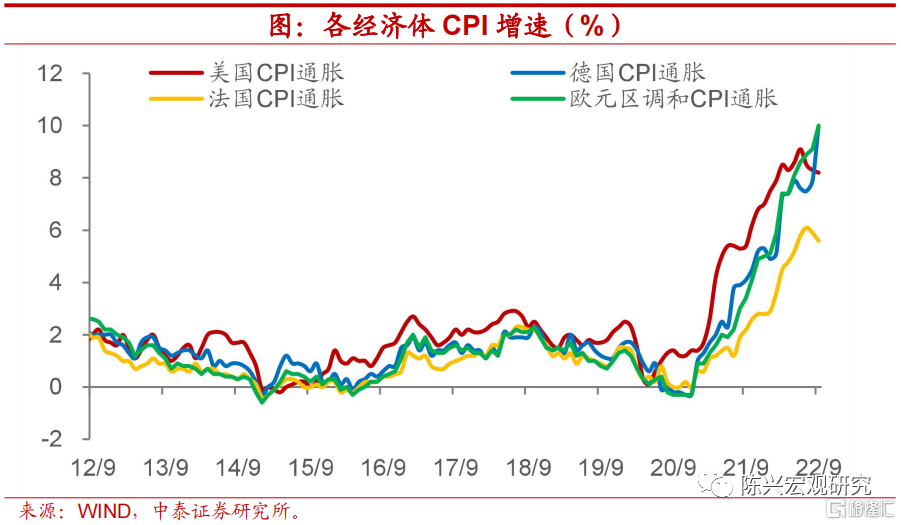

全球通脹居高不下。美國9月CPI通脹同比錄得8.2%,較上月回落僅0.1個百分點,不及市場預期,主因能源價格回落幅度放緩。同時,核心CPI通脹仍在上行。歐元區通脹仍在上行,9月調和CPI通脹錄得10%,為首次突破兩位數。德國通脹仍在加速上升,錄得10%創約70餘年來新高。法國通脹雖已連續兩月回落,但仍處歷史高位。在高通脹仍然頑固的現狀下,美聯儲和歐央行的加息路徑道阻且長,政策拐點仍遠。

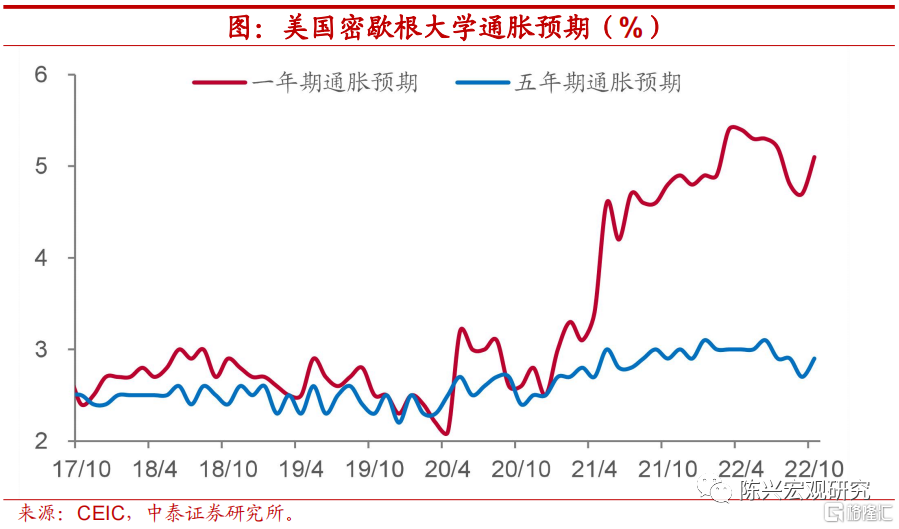

美國通脹預期回升。美國密歇根大學一年期通脹預期10月錄得5.1%,較上月大幅攀升0.4個百分點,為今年3月以來首次上升。五年期通脹預期指數錄得2.9%,較上月回升0.2個百分點。通脹預期會自我實現,這是美聯儲近月以來不斷強調的觀點。因此在通脹預期較大幅度回升疊加9月CPI通脹超預期的現狀下,我們認為11月75基點加息不會缺席。如果通脹依舊頑固,12月可能將出現連續5次加息75bp這一前所未有的局面。

美國零售銷售延續疲態。9月季調後零售銷售總額環比下降0.1%,為過去12個月內第三次環比負增長,同比亦有所回落。零售銷售自年初以來步入下行區間以來,一直延續頹勢。在居高不下的通脹和回升的通脹預期下,聯儲或將在更長時間內維持緊縮政策,進一步侵蝕居民淨資產並抑制消費需求。

風險提示:政策變動,經濟恢復不及預期

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.