本文來自: 長橋海豚投研

本篇將給大家帶來全球“打車+外賣”巨頭——優步(UBER)的研究分析。第一個問題就是,為何在美國股市大跌、宏觀經濟前景也不樂觀的當下,會挑選Uber作為值得關注的研究對象?

簡單來説,

一、是美國出行娛樂行業當前擁有相對高景氣度的beta優勢;

二、是隨着美國科技企業也普遍進入降本增效週期、競爭放緩,成立十多年來持續虧損的Uber趁此時間窗口,迎來自身盈利釋放的alpha週期,在今年二季度首次實現調整後經營利潤的扭虧為盈,展開來看:

1)線下服務消費強、剛需通勤需求更強

2022年以來,在持續高通脹、加息不斷、政府補貼停的多重打擊下,美國居民的商品消費大幅走弱,對經濟前景不樂觀的企業們也紛紛縮減投資。無論是美國經濟前景,還是作為晴雨表的股市表現都可謂愁雲慘淡。

然而在慘淡之中,服務性經濟(以醫療保健和出行娛樂為主)卻展現出了與眾不同的強勁表現,也是支撐美國整體經濟仍堅挺至今的主要原因。根據最新公佈的9月份就業數據,無論從新增就業還是的崗位缺口來看,教育與保健和休閒娛樂行業的需求至今都相當旺盛,用上依舊供不應求。而早先公佈的美國二季度GDP數據中,服務類消費也是在內需的三駕馬車中唯一實現正增長的。

因此,海豚君線下出行娛樂消費相關的公司擁有稀缺的相對高景氣度,在三季度美股公司普遍開始殺業績之時,也會有更強的業績韌性。

基於上述邏輯,在一季度時就已篩選出愛彼迎(ABNB)和迪士尼(DIS)這兩家受益公司。而相比上述兩家公司,Uber更大優勢在於愛彼迎和迪士尼主要對應的是旅遊和遊樂場此類的可選性消費,而Uber所滿足的則更多是日常出行、吃喝的剛需性服務消費,而即便美國經濟未來大幅走弱,Uber代表的剛需性出行需求也會相當更堅韌。

2)不僅行業高景氣,企業自身也有Alpha

Uber自身二季度的財報表現也相當出眾。其中核心的打車業務收入35.3億美元,同比暴增120%,大超市場預期的29.5億。除了營收增長迅猛外,Uber的盈利情況在二季度業顯著改善,剔除非經常性損益後實現了1.2億的經營利潤,雖絕對值尚小,但也是Uber成立以來的首次扭虧。在偏好盈利勝於成長的當前市場環境下,對公司的估值有着不小的支撐作用。

結合以上兩點,可見兼具beta(行業景氣度)和alpha(公司盈利釋放期)的Uber可能暗藏着可觀的投資機會,本篇海豚君將主要圍繞上述邏輯進行探討,而定量分享Uber打車業務長期營收規模和市佔率,外賣業務在度過高速增長期後穩態盈利能力幾何,而公司股價在大跌之後,估值較基本面是否已有性價比,我們將在下篇主要探討。

長橋海豚投研專注為用户跨市場解讀全球核心資產,把握企業深度價值與投資機會。感興趣的用户可添加微信號 “dolphinR123” 加入海豚投研社羣,一起切磋全球資產投資觀點!

一

Uber是怎樣一家公司

首先,海豚君先簡要介紹下Uber是怎樣一家公司,其主要業務由,以便大家更好的理解後文的分析。

從近幾年公司的營收構成,可以看到Uber的主營業務主要由三大板塊即:打車業務(Mobility),外賣業務(Delivery),貨運業務(Freight)構成。

1)網約車業務:自Uber於2009年成立至今就一直是公司的基石業務,到2017年時仍貢獻了公司90%以上的營收。從網約車的全球競爭格局來看,Uber在美加和歐洲地區佔據着行業領頭羊的地位;在南美、印度和大洋洲地區處於和當地龍頭搶佔市場份額的激烈競爭中;中國、俄羅斯和東南亞地區則分別是當地的龍頭—滴滴、Yandex Taxi和Grab佔據着頭部份額。

全球整體來看,Uber穩穩佔據着全球最大的份額,在2019年接近40%。除了獨霸中國市場的滴滴以約35%的市場份額緊跟其後外,其他玩家的市場份額都不足10%。因此,在海外市場網約車市場,Uber擁有絕對領先的市場份額,可謂行業霸主。

2)外賣業務(Uber Eats):是公司在2016年1月起推出的第二曲線業務。在新冠疫情期間,隨着消費者線上訂餐需求激增,公司的外賣業務營收也隨之爆發式增長。到2021營收規模已達2019的年的3.3倍,並一度超過打車業務成為營收最大的板塊。

不過2022年以來,隨着線下活動復甦,公司外賣業務營收增速迅速放緩,營收規模也回落至打車業務之下。不過針對外賣業務增速放緩,公司也針對性的從僅配送餐飲向日用品、酒水飲料等全商品品類拓展,以謀求更大的增長潛力。

3)貨代業務(Uber Freight):是Uber在2017年推出的業務,主要通過線上平台對接並協助匹配有運輸需求的貨代公司和有空閒運力的卡車司機或企業。但貨代業務本質是面向貨代公司的B端業務,雖然底層都是運力和人(貨)拼配的基數,但與Uber核心面向C端業務不能共享用户。

而截至2021年底,貨代業務的營收規模也僅在21.3億美元佔比約12%,其中約6.8億還是來自Uber收購貨代公司tupelo後的貢獻。而利潤口徑,幾年二季度公司3.64億的息税折舊前收入中,僅0.05億來自與貨代業務。

總的來看,Uber以打車業務起家並穩坐全球龍頭地位,且早自2016起就開始發展第二曲線的外賣業務,併成功達到與第一曲線接近的營收規模。而貨代業務無論從商業還是財務角度,當前都非公司的核心板塊。因此海豚君在下文中的分析還是會主要圍繞打車和外賣業務,對貨代業務不詳細展開。

二

疫情結束、“打工人”通勤需求強勢反彈

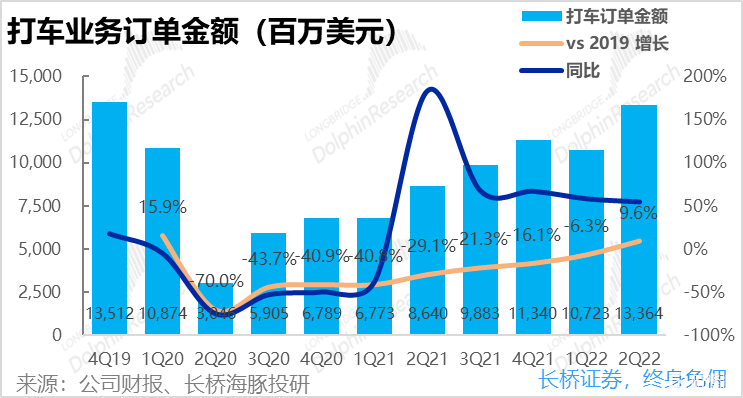

首先從Uber先前發佈的二季度財報來看,公司的打車業務總訂單金額不僅在疫情後首次恢復到了2019年同期的水平,甚至還增長了近10%。那麼是什麼原因促使海外打車需求實現瞭如此暴力地反彈?

結合覆蓋標的中同屬出行行業的愛彼迎(Airbnb)管理層的溝通。在疫情期間出於遠離人口密集區的安全需求,以及企業們寬鬆的居家辦公政策,歐美的大量人口都從大都市轉移至了地廣人稀的城郊或鄉村地帶,因此人們的通勤需求大幅減少。

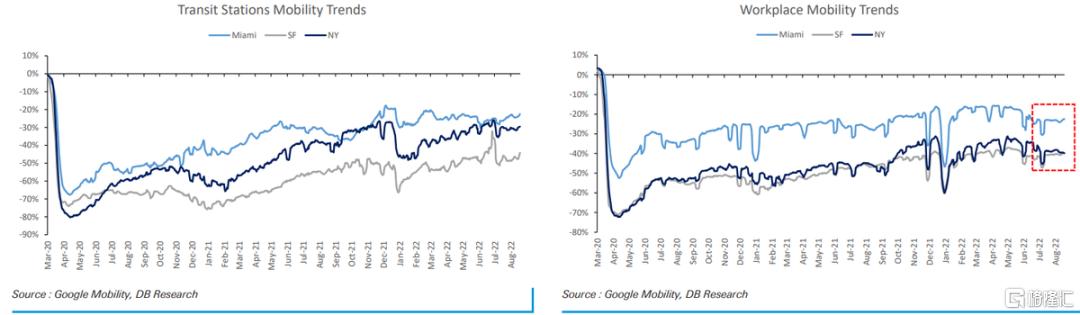

然而,隨着歐美國家在今年一季度逐漸渡過omicron疫情高峯、線下活動完全放開,企業在人力成本大漲的情況下也逐步收緊居家辦公政策,居民也再度迴流至大城市當中。而伴隨着人民再度向高密度的城市集中,“打工人”的通勤需求也會迅速提升。並且不同於寬廣偏僻的城郊地帶私家車出行更為方便,在擁堵的城市地區公共交通和出租車(包括網約車)在出行中所佔比例也會更高。

根據下圖中Google統計的流量指數,美國紐約、邁阿密和舊金山這些大都市的交通站點和辦公區域的人流量自2022年初的低谷後一直在穩步上升,驗證了美國大城市中的交通流量在迅速回升。

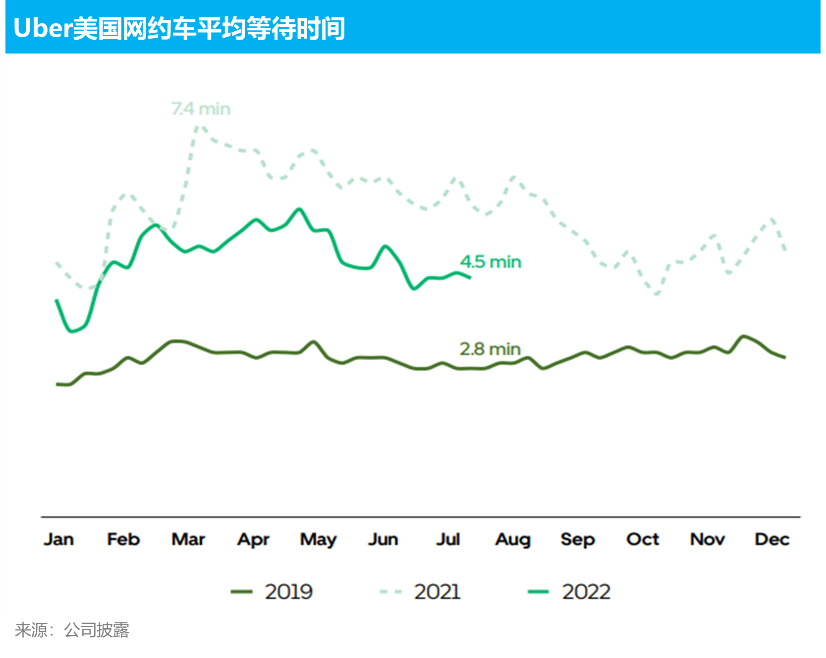

而作為對接乘客和網約車司機的雙邊平台,僅僅是出行需求的快速反彈不能單純促使此輪網約車行業的復甦,還需要足夠的網約車司機來承接激增的需求。

而由下圖可見,無論是在美國或者在倫敦,網約車司機端app的月活數都在快速回升。Uber在美國的司機月活已恢復到2019年的約80%,在倫敦的司機月活數則已基本達到了2019年的水平。

因此雖然出行需求激增,但由於網約車司機的大量回歸,二季度以來美國網約車乘客的平均等待時間反而持續走低。足夠的訂單量提升了網約車司機的平均收入水平,而充足的網約車司機也提升了乘客的使用體驗,從而使網約車的供需增長進入良性循環。

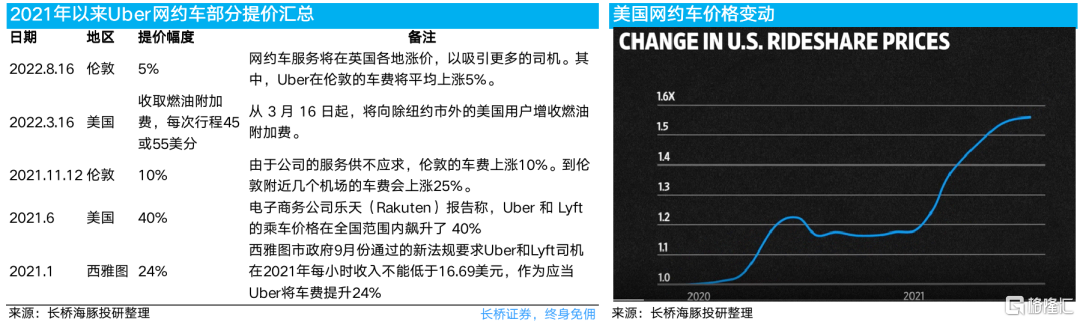

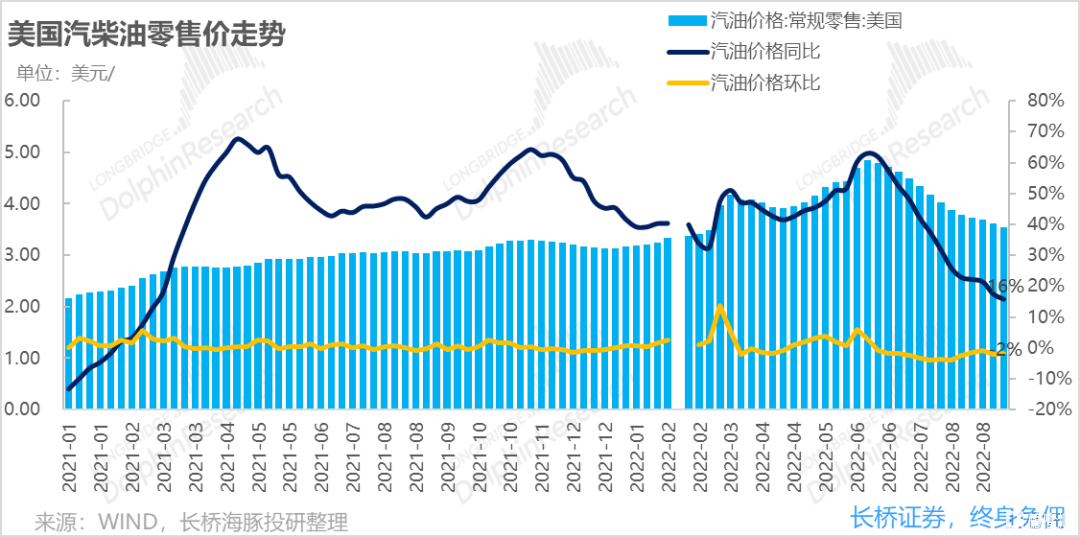

除了上述量的增長之外,從價的角度,在石油價格暴漲的大環境下,出行價格也隨之大幅上漲。由下圖可見,美國網約車的平均價格到2021年中已增長到疫情爆發前水平的1.5倍以上。而Uber為了應對石油價格上升對網約車司機收入的侵蝕,自2021年以來也在美國和倫敦等地多次且力度較大地提升網約車價格。而網約車提價不僅是有利於司機的收入,在假設網約車公司變現率不變的情況下,越高的單價其實也意味着網約車公司能夠獲得更高的抽傭。

總的來説,到2022年上半年網約車行業正處在價量齊升的最佳景氣週期內。

不過自今年6月末以來,美國的汽油價格司機已見頂持續回落。那麼汽油價格的漲跌對網約車行業到底有利還是有害?辯證來看:

1)當石油價格上升時網約車公司提價,雖能提升司機和公司的收入,但會損害需求釋放並促使乘客轉向公共交通;而若公司不提價,則司機的收入則會被侵蝕,導致司機供給的流失。

2)而當石油價格下降時,若公司也隨之降價(但幅度較小),那麼不僅網約車司機的淨收入(乘客支付金額-公司抽成-汽油等成本)會有所提升,更便宜的價格也會刺激乘客需求釋放。因此,石油價格合理走低對網約車行業反而更加健康且可持續的增長模式。

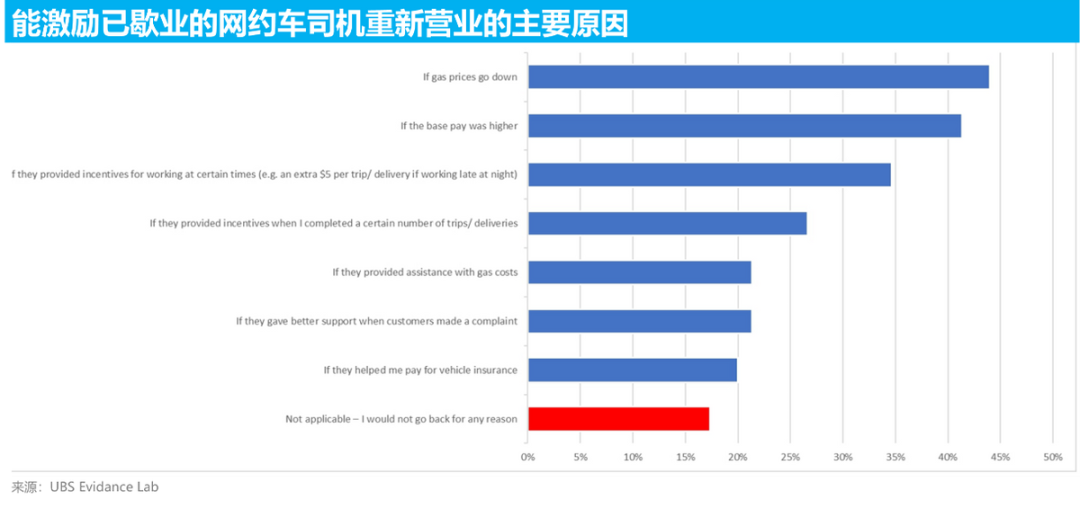

而根據瑞銀對美國網約車司機的調研,能刺激司機迴歸網約車行業最有效的因素就是汽油價格的走低。因此,從二季度以來汽油價格的走低,也解釋了為何網約車司機近期在持續迴歸。

展望下半年,隨着美國線下活動進一步常態化,就業市場也依舊火熱,只要美國經濟不爆發巨大的系統性風險、居民大量失業,相對必選的通勤出行需求也會更加堅挺。而即便未來汽油價格繼續走低,更多的乘客需求和司機供給也會從量的角度彌補價帶來的損失。因此,中期內公司打車業務大概率仍會保持較高的景氣度。

三

不僅僅是第二曲線,外賣業務讓公司的“飛輪”轉起來了

憑藉疫情期間風口,公司的第二曲線--外賣業務也已做到了季入百億美元以上的訂單規模,與第一曲線的打車業務從訂單金額佔比上接近1:1,從這個角度來看外賣業務作為第二曲線是相當出色的。

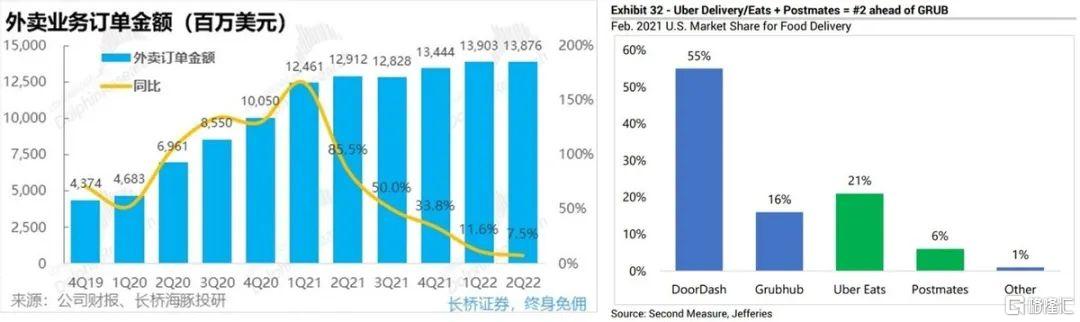

然而“盈虧同源”,疫情的衝擊促進了外賣業務(Uber Eats)的翻倍式增長,而在疫情紅利期過去後,外賣業務的增長也在迅速滑落,到今年二季度訂單金額同比增速已僅為7.5%。

與此同時,與Uber打車業務在歐美市場普遍佔據龍頭地位不同,外賣業務並無如此強勢的市場地位。

即便僅看美國市場,Uber Eats與其收購的外賣平台Postmates加總後的市佔率也不到30%,更是遠落後於行業龍頭DoorDash 55%的市佔。

因此,如果把Uber Eats單獨來看,作為一個訂單增長停滯、未來增長前景暗淡、行業格局不優異、長期盈利能力也不清晰的業務,從股票市場的角度來看並非一個吸引人的標的。

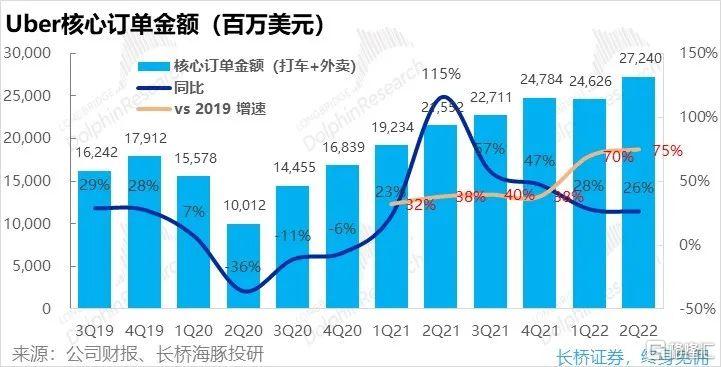

實際上,把Uber的打車業務單獨拎出來看,從2019年至今,打車訂單金額也不過剛剛恢復到疫情前的水平,約等於3年基本零增長。從這個角度來看,Uber打車業務也就是觸底反彈的邏輯,也並非有吸引力的標的。

然而,當Uber的打車和外賣業務結合到一起,在疫情期間打車業務大幅萎縮時,快速成長的外賣業務替補了缺口;而當疫情後外賣業務陷入停滯時,打車業務又接回了成長的接力棒。兩相幫扶之下,Uber打車+外賣的訂單金額到今年二季度已達19年同期的175%,當期訂單金額的同比增速也仍有26%。

因此,打車+外賣成就了Uber的飛輪效應,使得公司成為了同時兼顧抗風險和順週期的稀缺標的。

更重要的是,Uber打車和外賣業務的飛輪效應不僅僅是體現在財務角度上,在實際運營時外賣+打車的用户和司機也都可相互轉換。

在國內,外賣服務和打車服務是截然不同的形式:一個是通過轎車運人、一個是通過電瓶車大批量配送外賣。而在國外,部分外賣也是通過轎車配送(因為配送距離可以更長,配送費更多,能夠負擔轎車配送的成本)。因此,Uber平台內的司機們能夠在送人或送外賣間自由轉換,或在不同的時間段分別從事兩份工作,從而中賺取更多收入。

能幫助司機獲得更多的收入,也意味着Uber平台相比其他業務單一的平台對司機有更強的吸引力。根據公司的調查,司機們在兼有打車和外賣業務的平台上願意提供服務的時間是,單打車平台的1.2倍,單外賣平台的2倍。

而更多的司機供給,也意味着Uber能覆蓋更廣闊的地區,滿足更多的客户需求,提供更有時效的服務。根據公司的披露,Uber平台上已有23%的司機同時提供打車及外賣服務,還有進一步提升的空間。

同時,更成熟的打車業務也起到了幫外賣業務免費引流的作用,在2022年出外賣業務(Uber Eats)來自主站的內部免費流量佔比接近20%。

除了司機能在打車和外賣業務間靈活流動外,同時擁有兩項業務也提高了消費者使用Uber平台的次數,提高用户粘性。據公司表示,同時使用兩項業務的月活消費者在Uber上的支出金額是僅使用打車用户的6倍、僅使用外賣業務用户的2倍。

總的來説,外賣業務的意義不僅僅是給公司帶來了規模可觀的增量營收。從更核心的商業意義上,是給原本雙邊效應就較弱的打車或外賣平台,提供了更高的訂單密度,使得司機能賺更多錢、用户更願意用、公司也能從服務有限的消費者和司機中獲取跟多的收入。

四

“躺平”蔓延全球科技公司,Uber的利潤週期也來了

除了外賣+打車飛輪效應給Uber帶來的之外,在美國資本市場大跌,且未來經濟展望不佳的背景下,各主要線上打車或外賣平台也都不約而同的進入了降本增效、釋放利潤的週期。從下圖可見,無論是Uber還是打車行業老二Lyft、或是外賣行業的老大DoorDash,他們的營銷費用增速都在持續下滑,其中Uber和DoorDash更是進入了收縮區間。而當公司們縮減投入,不再為市場份額爭個頭破血流時,可想而知行業內各公司的盈利都會整體性的提高。

落實到打車業務上,由於用户需求和司機供給都在快速恢復,Uber和Lyft通過大力補貼吸引用户、留住司機的需求會有所下降。反映到財報上,公司打車業務的變現率(營收/訂單金額)也持續走高,到今年二季度已達到歷史最高的27%。由於公司的訂單金額口徑是不剔除給與司機或用户補貼前的總價,因此變現率的走高的部分原因就是補貼的減少。

而對於外賣業務,當營收增速放緩到僅各位數時,企業的理智選擇也會是減少投入並嘗試提高變現。實際情況下,Uber外賣業務的變現率也的確在持續走高,在二季度已達19%。

而更高的變現率自然意味着更高的利潤空間。公司特有外賣+打車雙業務平台,也給了公司更高的訂單密度,從而帶來更低的單均後台成本(運營支持等)。再者公司也在主動削減營銷投入,公司的經營虧損在持續縮窄。且按當前的趨勢,中短期內就有望實現經營利潤層面的扭虧為盈。

因此,在美國加息、市場更偏好盈利之時,Uber也正好處於歷史性扭虧為盈的關鍵節點。不過分板塊來看,目前仍只有打車業務能貢獻可觀的折價和息税前利潤。外賣業務的利潤還相對單薄,貨運業務則可忽略不計。

不過雖然Uber當前同時擁有相對高景氣的beta優勢,和自身盈利釋放的alpha週期。但公司當前估值相對基本面是否已具備性價比,而打車業務能否繼續當前的強勢反彈?外賣業務的長期盈利能力又有幾何?而自Uber成立起圍繞網約車司機應當歸類為獨立合作者(Independent Contractor)還是員工的爭論?以及對Uber的影響會有產生什麼影響?這些會在下篇中主要探討。

More Content