本文來自格隆匯專欄:中金研究 作者:東旭 于傑等

摘要

歐洲債券市場是全球投資者關注度僅此於美國的第二大債券市場。相比於美國相對統一的債券市場管理,歐洲債券市場要顯得更為分散,大區域劃分可分為歐元區和英國。歐元區方面,據歐央行披露,截至2022年4月,歐元區債券餘額規模升至20.46萬億歐元,其中中央政府部門、貨幣金融機構、其他金融機構、非金融部門的佔比分別為46.0%、22.7%、18.6%和8.2%。英國方面,據BIS數據統計,截至2021年末,英國債券規模合計7.19萬億美元,其中政府部門、金融部門、非金融部門佔比分別為51.2%、40.4%和佔比8.3%。增長趨勢上,2020年疫情後,歐洲債券市場規模有明顯擴張,各國均採取比較積極的貨幣和財政政策,抬升政府槓桿以託底經濟增長。

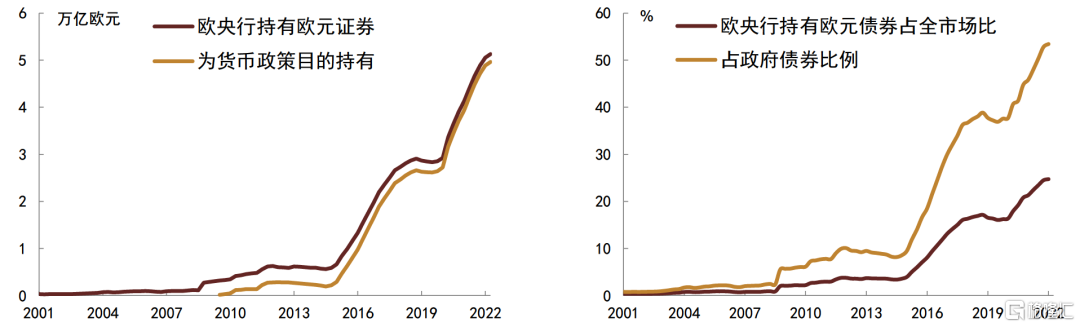

歐洲債券市場上的主要交易品種包含國債、市政債、公司債、可贖回債、貨幣市場工具、回購協議等。主要投資羣體則包括央行、政府、存款機構、貨幣市場基金、投資基金、養老基金、保險公司、海外和國際投資者、個人等。歐央行是歐洲債券市場最主要的參與主體。據歐央行資產負債表披露,截至2022年上半年,歐央行持有歐元債券規模合計5.13萬億歐元,其中為貨幣政策目的持有的債券規模合計4.96萬億歐元,相比2019年末增長88.1%。對標歐元區債券合計規模來看,截至2022年一季度,歐央行持有歐元債券合計5.05萬億歐元,佔市場存量比例達24.7%。

政府債券(國債為主)市場是歐洲最大的債券市場。截至2021年末,法國、意大利、德國、西班牙的政府債券規模分別為2.46萬億歐元、2.25萬億歐元、2.01萬億歐元、1.25萬億歐元,合計佔歐元區整體政府債券規模比例達78.47%。英國政府債券規模則為2.65萬億英鎊。歐洲各國國債的發行與管理歸屬於各國的財政部或相應的國庫署,每個國家會依據自身經濟需求,制定自己的財政預算並安排財政赤字,經濟體量越大的國家,其對應的國債存量規模也往往較大。在券種設計上,多數國家會按照期限劃分,通常發行期限在18個月以內的債券多為貼現國債,用於現金管理;18個月以上的債券則為中長期國債,用於補足財政赤字。除名義國債外,各國也會推出通脹保護國債。各國政府債券的投資者結構並不完全相同,但相對統一的是央行均為第一大持有主體;對於意大利和西班牙而言,存款類機構和貨基為其第二大持有主體;而對於德國、法國和英國而言,非歐元區(海外)投資者則為其第二大持有主體。二級流動性方面,德國、法國、英國流動性相對更好,意大利年初以來受俄烏事件影響,成交活躍度也有一定提升,規模體量相對較小的西班牙國債,流動性略弱。歐洲整體利率水平會受經濟基本面、通脹水平、政策面、債券供需、市場情緒等因素影響。相比於歐洲整體利率水平而言,不同的歐元區國家,受其自身經濟增長、財政政策、國債供需、國債流動性等影響也不盡相同,進而各歐元區國家利率水平也會有所差異。歐洲各國國債之間的利差則主要受主權信用風險、流動性風險、全球金融市場波動性風險、風險偏好等因素影響。

信用債方面,過往來看,歐洲非金融企業在融資渠道上對銀行貸款的依賴度很高,不過在1999年歐洲貨幣聯盟成立後,非金融企業信用債發行量顯著增加,在全球金融危機和歐債危機期間信用債市場發行有所停滯,2013年之後信用債一級發行重啟增長,企業債務融資工具也更加豐富,歐洲中小企業私募債、法國歐元私募債、德國債務憑證貸款等應運而生。歐洲非金融企業債券的最大購買者是機構投資者,包括銀行、投資基金、保險公司、養老金等機構,由於後危機時代低利率環境下投資機構追求風險溢價的訴求,投資基金持倉佔比近十年大幅增長至接近四分之一,歐洲國家央行持倉也伴隨CSPP的啟動和執行增長至12%左右,保險公司近年來持倉比例則有所回落,主要與2016年執行的Solvency II有關。從過往表現來看,影響歐洲信用債收益率和利差主要的因素包括經濟增速、歐央行貨幣政策、主權CDS溢價、資產購買行動、加息預期等。

風險

全球金融市場波動性加劇等。

正文

歐洲債券市場概覽

歐洲債券市場規模

歐元區

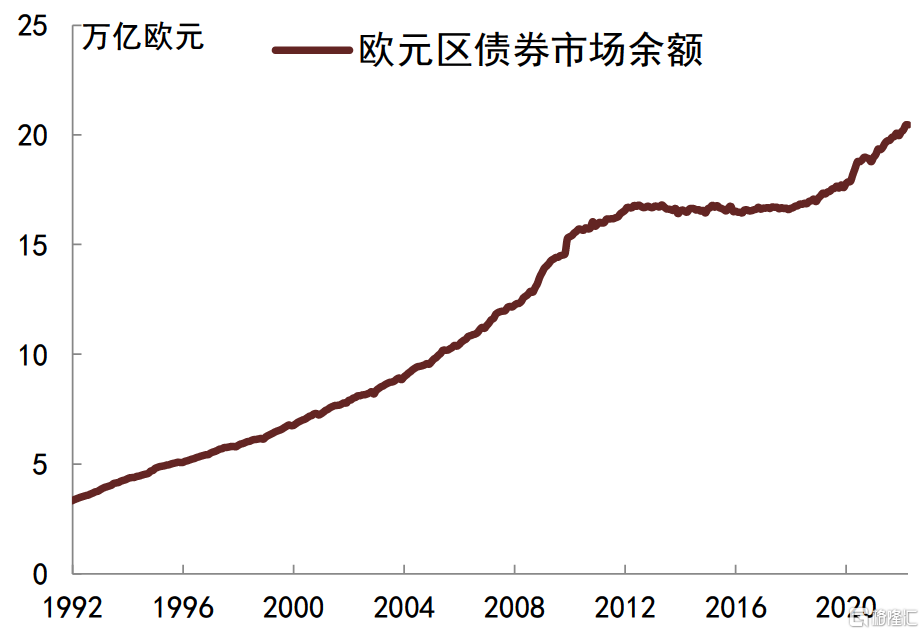

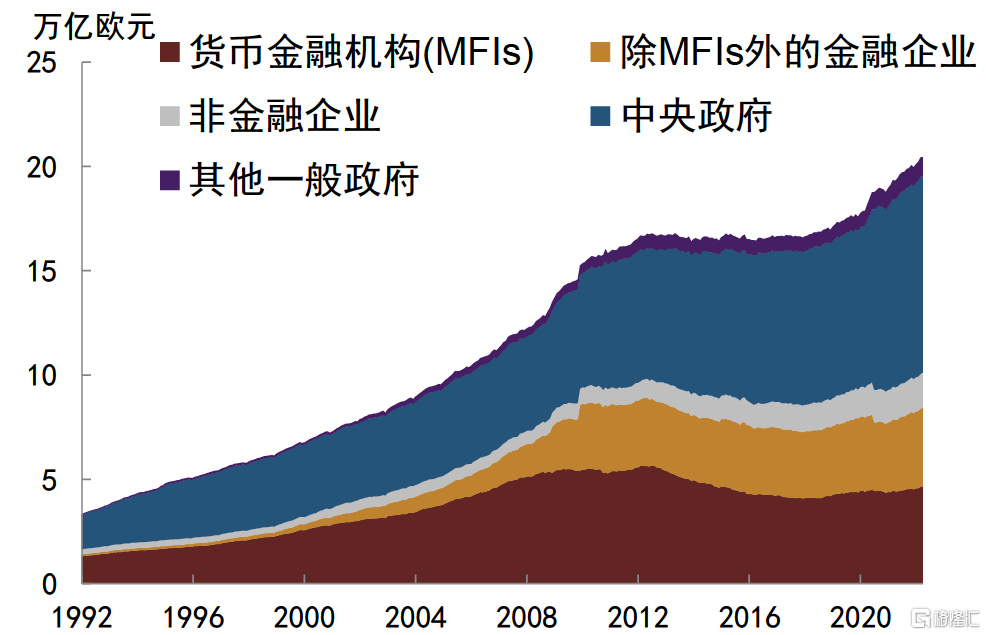

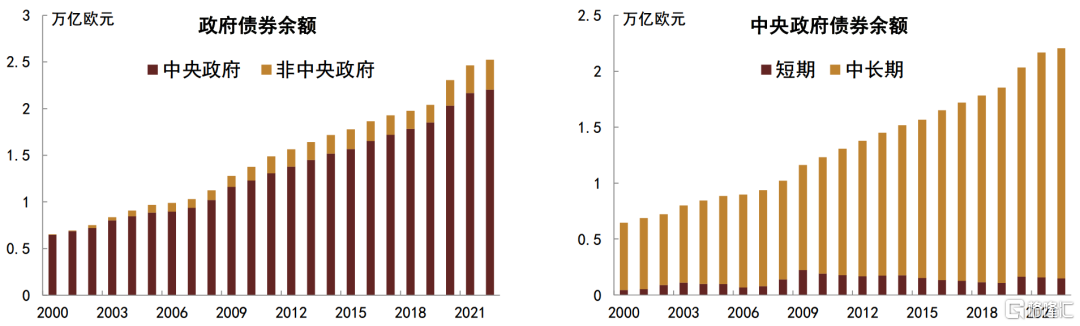

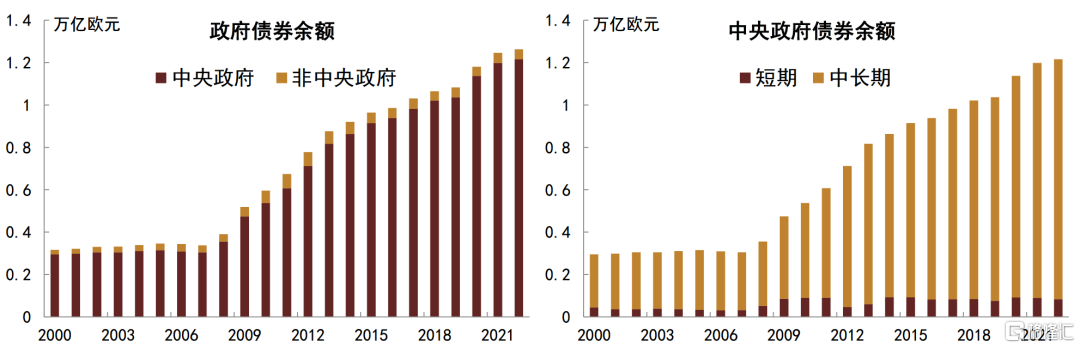

據歐央行披露,截至2022年4月,歐元區債券餘額規模升至20.46萬億歐元,相比於2020年疫情前增長16.24%。分部門看,中央政府債券餘額佔比最高,4月底餘額為9.41萬億歐元,佔比45.99%,相比2019年末增長23.9%;其次是貨幣金融機構,餘額4.65萬億歐元,佔比22.7%,相比於2019年末增長6.4%;除貨幣金融機構以外的金融機構佔比18.6%,餘額為3.81萬億歐元,相比於2019年末增長7.4%;非金融部門佔比相對較小,為8.2%,餘額在1.67萬億歐元,相比於2019年末增長19.2%。

圖表1:歐元區債券餘額升至20.46萬億歐元附近

資料來源:Wind,中金公司研究部;截至2022年4月

圖表2:其中很大一部分佔比是中央政府發行的國債

資料來源:Wind,中金公司研究部;截至2022年4月

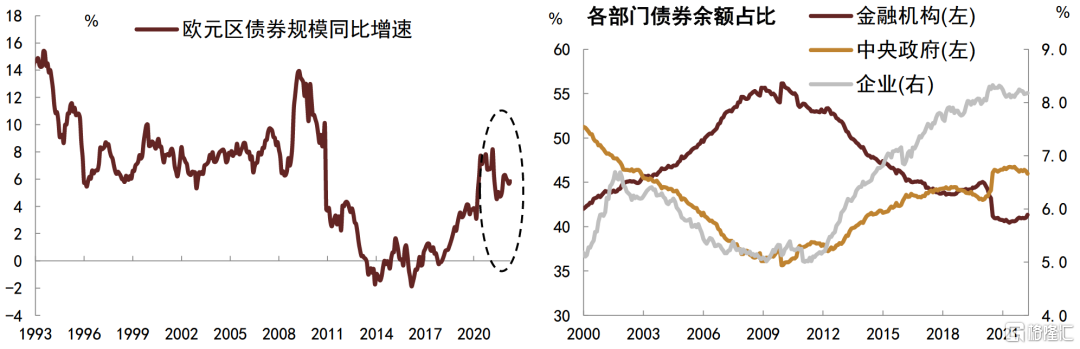

佔比變動上,2020年疫情之後,為託底經濟增長,歐元區採取積極的財政和貨幣政策,主動抬升政府槓桿,政府債券佔比跳升,同時在低利率環境下,企業債券存量佔比也有所抬升;不過2021年,政府債券和企業債券佔比則有小幅回落,取而代之的則是金融機構債券融資佔比有所上行。整體來看2021年歐元區債券規模延續了疫情後的高增長,除政府債券貢獻較多外,非金融企業債券淨增也較為明顯。

圖表3:歷史上歐元區債券規模增速的攀升,往往是危機期間政府財政發力,導致中央政府債券規模大幅攀升;2020年疫情以來,為託底經濟增長,歐元區政府槓桿有所抬升

資料來源:Wind,中金公司研究部;截至2022年4月

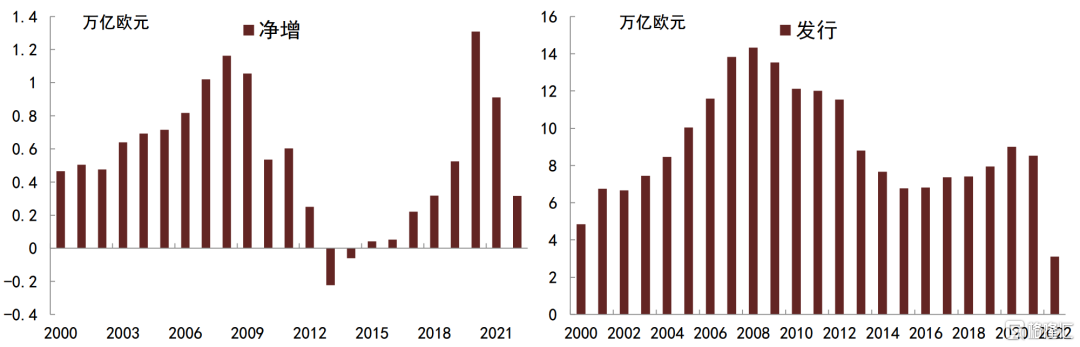

從發行和淨增來看,2020年以來歐元區年均淨增規模大幅抬升,2020年全年淨增1.3萬億歐元,高於次貸危機時期,即便2021年有所回落,全年淨增仍高達0.91萬億歐元;對應發行上,相比於淨增創新高而言,2020年和2021年發行規模要低於次貸危機時期,但也為近幾年高位。

圖表4:歐元區債券發行與淨增規模

資料來源:Wind,中金公司研究部;2022年為截至4月數據

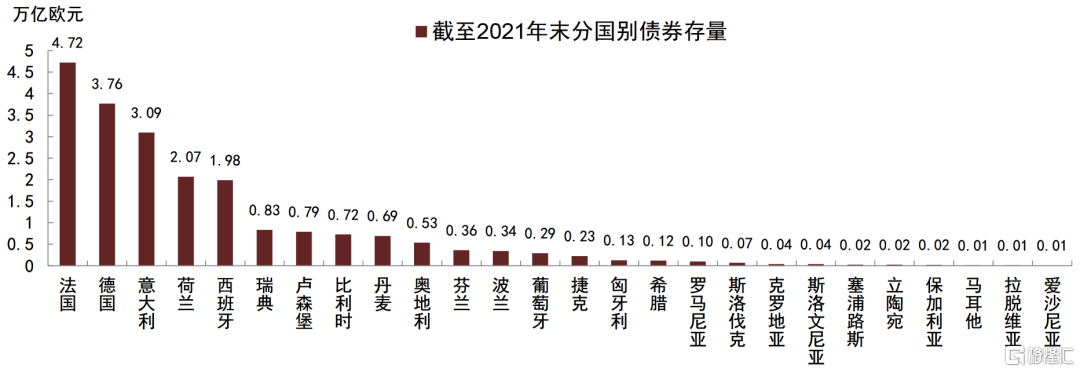

分國別來看,債券存量規模靠前的國家包括法國、德國、意大利、荷蘭、西班牙,其債券存量規模合計佔比高達78.2%(2021年末數據)。整體來看,各國債務規模與其經濟體量呈現一定的正相關,經濟體量相對靠前的歐元區國家,其債券市場存量規模也會相對越高。

圖表5:分國別來看,債券規模體量較大的國家包括法國、德國、意大利、荷蘭、西班牙

資料來源:歐央行,中金公司研究部

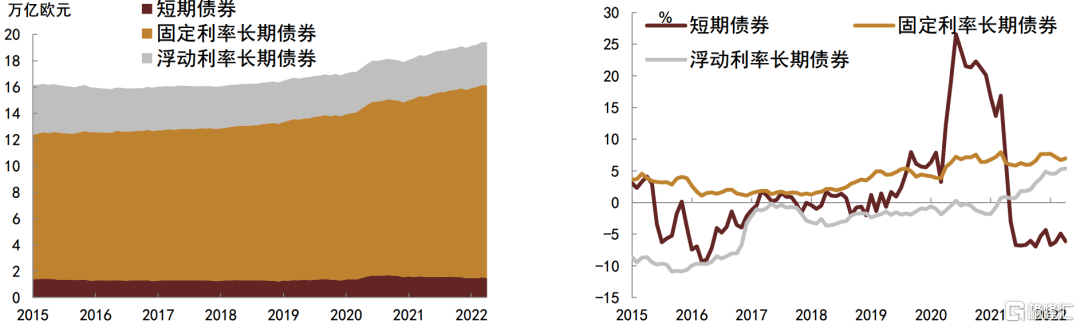

分幣種來看,歐元區債券以歐元計價為主,非歐元債券規模較小,截至2022年4月,歐元計價的歐元區債券規模為17.68萬億歐元,佔比86.4%,非歐元計價的債券規模2.78萬億歐元,佔比13.6%。雖然非歐元計價的債券體量仍較小,但近些年佔比延續回升。分期限來看,長期債券餘額18.98萬億歐元,佔比92.8%,短期限債券餘額1.48萬億歐元,佔比7.2%。趨勢上,2020年疫情初期階段,歐元區財政支出大幅提升,曾通過增發短期限債券應急擴充赤字,但此後低利率環境下,發行和淨增則轉為長期限債券為主,長期限債券餘額佔比有所抬升,增速上看,浮動利率債券(多為通脹保值債券)要高於固定利率債券。

圖表6:歐元區債券多為歐元計價,且以長期限為主

資料來源:Wind,中金公司研究部;截至2022年4月

圖表7:2020年疫情初期歐元區曾用短期債券應急,但此後淨增多集中在長期限債券層面

資料來源:Wind,中金公司研究部;截至2022年4月

英國

據BIS數據披露,截至2021年末,英國債券規模合計7.19萬億美元,其中政府債券3.68萬億美元,佔比51.2%,金融部門債券2.91萬億美元,佔比40.4%,其他非金融部門債券0.6萬億美元,佔比8.3%。從趨勢看,同歐元區各國相似,英國債券體量在2020年疫情後也有快速增長,且主要貢獻來自於政府債務的抬升。2020年英國債券規模整體增長14.6%,其中政府債券規模增長24.7%;2021年,雖然合計債券增速下降0.87%,但政府債券規模仍維持一定的正增長,增速為1.40%。

圖表8:2020年疫情初期歐元區曾用短期債券應急,但此後淨增多集中在長期限債券層面

資料來源:BIS,中金公司研究部;數據截至2021年末

歐洲債券市場主要品種

按照大類來分,歐洲債券市場上的主要交易品種包含國債、市政債、公司債、可贖回債、貨幣市場工具、回購協議等。

► 國債:由歐洲各國財政部發行的政府債券,不同國家簡稱不同。按期限長短又可分為短期限的國庫券和長期限的附息國債。國庫券通常是根據利率和到期時間以低於面值的折扣發行的短期票據,通常在有組織的市場進行交易;附息國債即到期時間超過一年的主權債券,其通常每隔一定期限支付固定的利息,到期日償還本金。歐元區主要的國債發行主體為意大利、法國、德國、西班牙這四個國家。

► 市政債(Municipal Bonds):同美國市政債一樣,是由各國下屬的一些當地政府或其他政府實體發行,為其資本項目或日常開支融資,且通常具有一定的税收優惠。其中以德國為代表。

► 公司債(Corporate Bonds):公司債是由尋求融資的公司所發行的債券。

► 可贖回債(Callable Bonds):允許發行人在到期前提前贖回的債券,發行人通常可根據市場條件、利用提前贖回條款優化債務成本。

► 貨幣市場工具(Money Markets):流動性強、期限短(通常為隔夜至一年以內)的有價證券。歐洲的貨幣市場主要有以下四個部分:一是有擔保的交易,即以歐元計價的期限在一年以內的回購協議交易;二是無擔保的交易,即所有使用MMSR(Money Market Statistical Reporting)中規定的工具進行的以歐元計價、期限在一年以內的借貸,尤其是無抵押存款、活期賬户、固定利率或浮息短債的發行;三是期限不超過一年的外匯掉期交易;四是隔夜指數掉期(overnight index swaps,OIS)。

► 回購協議(Securities Repurchase Agreements):在賣出證券的同時,承諾在指定的未來日期以固定價格買回相同或相似證券的協議。在回購協議中,證券的所有權不發生轉移,也無需發行新的證券,而是相當於產生了抵押貸款,通常不計入債券統計中。

► 資產支持證券(ABS):以資產池作為抵押而發行的證券(包括債券、票據),其資產池通常包括貸款、租賃、信用卡債務、特許權使用費、應收賬款等。與美國類似,歐洲的資產支持證券主要類型也是住房抵押貸款支持證券(RMBS),主要發行國包括英國、荷蘭、法國、西班牙、意大利。

► 協議貸款(Negotiable Loans):當貸款有活躍的二級市場交易(包括有做市商)以及頻繁的報價,可視為債券,此時需對貸款餘額做相應的減少,並對債券餘額做相應的增加。

► 私募(Private Placements):由發行人向少數投資者定向發行的債券,其信用資質通常不經過信用評級機構的評估,二級市場相對不活躍,但仍可在投資者之間轉讓。

► 結構化債券(Structured Debt Securities):嵌入(一籃子)金融衍生工具的債券。

► 可轉債(Convertible Bonds):即為可轉換為股票的債券。當行使將可轉債轉換為股票的期權時,需同時顯示債券的贖回和股票的發行。

歐洲債券市場主要參與者

主要包括央行、政府、存款機構、貨幣市場基金、投資基金、養老基金、保險公司、海外和國際投資者、個人等。

► 央行(Central Bank):歐元區為歐央行(European Central Bank),即歐元區的中央銀行,以保持歐元區物價穩定為主要目標,其主要職能包括制定和執行歐元區的貨幣政策、開展外匯業務、運營歐洲中央銀行體系(European System of Central Banks)的外匯儲備、保障歐洲金融基礎設施以及證券結算技術平台的正常運作。英國則為英國央行。

► 政府(Government):通過政治程序建立的獨特類型的法定實體,其對特定區域內的其他機構單位行使立法、司法、行政權同一地區內可能存在不同級別的政府,包括中央政府、州政府、地方政府,此外廣義政府還包括社會保障基金。

► 存款機構(Deposit-taking corporations):以金融媒介為主要活動的金融機構,其以存款或其他近似的金融工具等形式產生負債,包括商業銀行、全能銀行/綜合銀行(universal banks/all-purpose banks)、儲蓄銀行(包括受託人儲蓄銀行以及儲貸協會)、郵局轉賬機構(post office giro institutions)、郵政銀行(post banks)、轉賬銀行/匯劃銀行(giro banks)、農村信貸銀行(rural credit banks)、農業信貸銀行(agricultural credit banks)、合作社信用銀行(cooperative credit banks)、信用合作社、專業銀行(specialized banks)以及其他接受存款或發行廣義貨幣的金融機構。

► 貨幣市場基金(Money market funds,MMF):通過向公眾公開發行股份或其他權證單位的方式籌集資金的一種集合投資計劃,募集款項主要投資於貨幣市場工具、其他貨幣市場基金股份或單位、剩餘期限不超一年的可轉讓債務工具、銀行存款以及提供接近貨幣市場工具收益率的其他類型工具,其股份或單位通常可通過支票或其他第三方支付工具轉讓。由於其投資的工具具有較高流動性,其股票或單位通常可以被視為與存款最接近的替代品。

► 投資基金(Non-MMF investment funds):與貨幣基金類似,非貨幣類的投資基金也是通過向公眾公開發行股份或其他權證單位籌集資金的一種集合投資計劃,但其募集款項主要投資於短期險資產之外的金融資產或非金融資產(例如房地產),其收益率通常高於貨幣市場基金,但流動性相對較差,非貨幣類投資基金的股份或單位通常無法替代存款。

► 退休基金(Pension funds):政府或企業為向其僱員以及個體經營者提供退休金而專設的基金,這些基金通常由獨立於其創設者的第三方機構管理,退休基金下通常並不包括由企業直接管理的非自治退休金計劃(non-autonomous pension schemes)[2]以及政府通過工資税設立的退休金計劃(pay-as-you-go schemes)[3]。

► 保險公司(Insurance corporations):為機構、團體提供人壽、意外、疾病、火災或者其他形式保險的法人實體、共同實體(mutual entities)以及其他類型實體,此外,為其他保險公司提供再保險服務的實體、僅為其所有者提供服務的專屬保險(Captive insurance)以及為儲户存款提供保障的存款保險公司亦屬於此類實體。

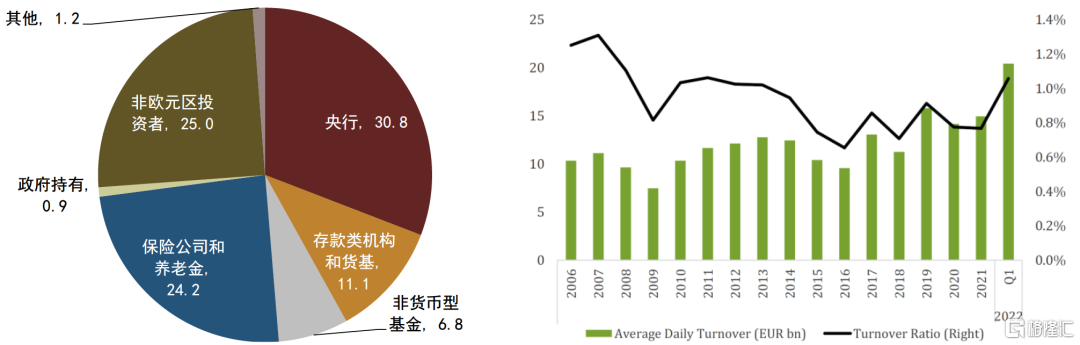

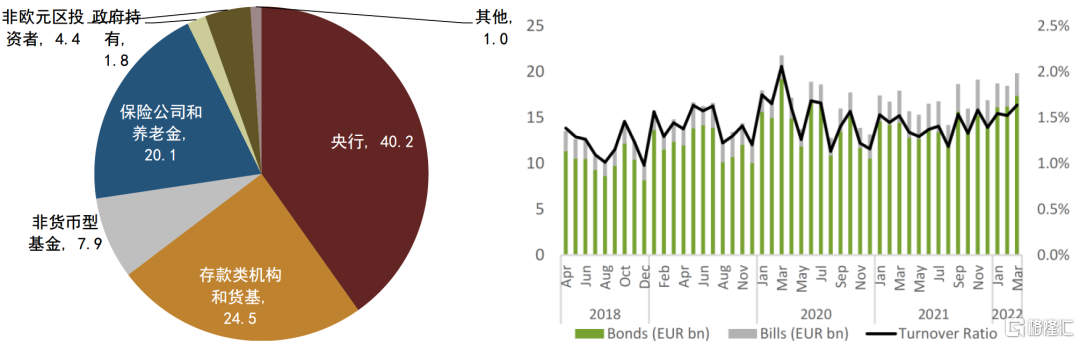

歐央行是歐洲債券市場最主要的參與主體。據歐央行資產負債表披露,截至2022年上半年,歐央行持有歐元債券規模合計5.13萬億歐元,相比2019年末增長79.8%,其中為貨幣政策目的持有的債券規模合計4.96萬億歐元,相比2019年末增長88.1%,佔其持有的所有歐元債券比例為96.7%,相比2019年末提升4.28個百分點。對標歐元區債券合計規模來看,截至2022年一季度,歐央行持有歐元債券合計5.05萬億歐元,佔市場存量比例達24.7%,佔政府債券存量比例達53.4%,主要是歐債危機以及疫情以來增長較快所致。

圖表9:歐央行是歐洲債券市場最重要的參與主體

資料來源:Wind,中金公司研究部;截至2022年6月

歐洲債券市場監管體系

歐洲債券市場的監管體系可以從發行、交易、交易後三個環節進行展開。具體而言:

1)發行環節的監管:

► 對主承銷商而言,主要是由歐洲中央銀行和各成員國監督管理局來負責監管。

► 對國債發行而言,歐元區各成員國的具體債務管理結構並不完全相同:在一些國家,債務管理機構獨立於財政部,負責債券管理,比如愛爾蘭;另一些國家比如法國和荷蘭等,債務管理機構是財政部的下屬機構,但獨立性較高。

► 對於信用類債券的發行人和發行文件而言,主要由各成員國監督管理局來負責監管。

► 對於評級而言,歐盟地區的評級機構的監管部門為歐洲證券與市場監管局。

2)交易環節監管:對於交易場所而言,目前主要是由當地的監管當局來完成,各個國家略有區別。從MTSgroup的監管機構來看:

► MTS SpA主要由意大利財政部、意大利央行和意大利證券交易委員會監管;

► MTS France S.A.S主要是由法國金融市場管理局AMF監管;

► EuroMTS Ltd.主要由英國金融行為監管局FCA監管;

► MTS markets International Lnc主要由美國金融業監管局、美國證監會來監管。

3)交易後環節監管:又分為清算和託管結算

► 清算環節監管:歐洲債券市場的清算機構眾多,其中最為主要的債券清算機構為Eurex Clearing AG和LGH Clearnet,二者均是在《歐洲市場基礎設施監管條例》的框架下經營的。各國對該國境內的清算機構均有比較嚴格的監管,依據清算機構所註冊的性質差異,對應的監管部門也有一定的差異。

► 託管與結算環節監管:與清算機構類似,歐洲地區的債券託管和結算機構同樣需在《歐洲市場基礎設施監管條例》的框架下經營。從歐盟層面具體的監管機構來看,主要的監管是歐洲證券與市場監管局ESMA。

除監管體系外,歐盟還設立了系列法規和規則指引。2014年6月,歐盟委員會通過了新規修改後的MiFID(Markets in financial instruments directive)框架,包括MiFID 2和MiFIR。MiFID 2旨在通過加強一系列規章要求和措施,以提高對證券市場的約束。這些要求包括,1)確保市場是有組織的在受監管平台上進行交易;2)推出算法和高頻交易的規則;3)提高金融市場(包括衍生品市場)的透明度和監管,並解決大宗商品衍生品市場的一些缺陷;4)加權對投資者的保護,改善商業行為規則,一級在金融工具交易和結算方面的競爭環境。MiFIR也提出了一系列要求,包括:1)向公眾披露有關交易活動的數據;2)向監管機構和監督者披露交易數據;3)強制衍生品交易必須在有組織的場所進行;4)消除交易場地與結算服務供應商之間的障礙,以確保更多的競爭;5)對於金融工具和衍生品頭寸的具體監管行動。MiFID 2和MiFIR自2018年1月3日起開始實施。

歐洲政府債券市場

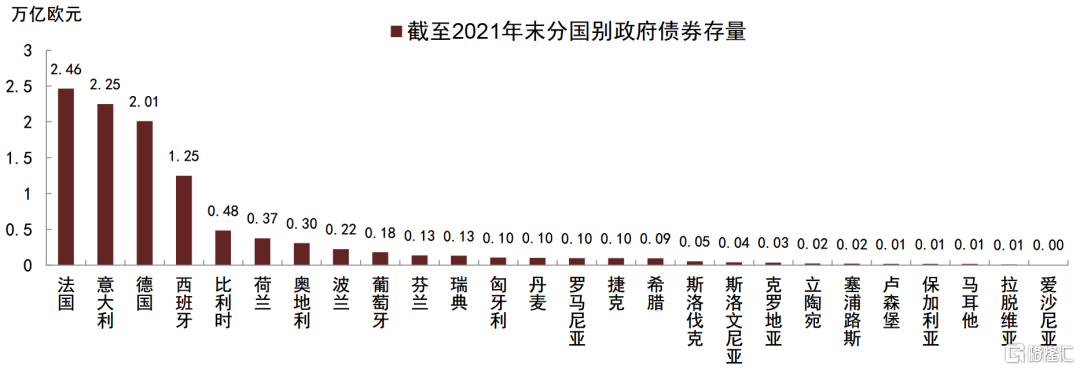

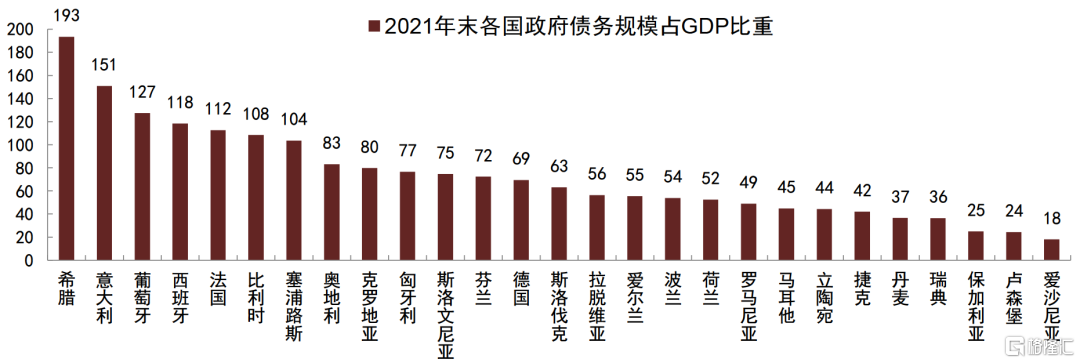

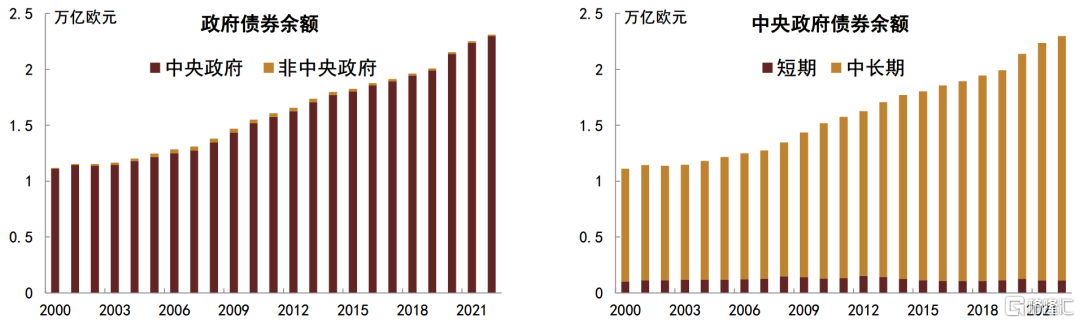

政府債券市場是歐洲最大的債券市場,截至2021年末,法國、意大利、德國、西班牙的政府債券規模分別為2.46萬億歐元、2.25萬億歐元、2.01萬億歐元、1.25萬億歐元,合計佔歐元區整體政府債券規模比例達78.47%。英國政府債券規模2.65萬億英鎊。從政府債務壓力看,2021年末時點,政府債務佔GDP比例靠前的國家包括希臘、意大利、葡萄牙、西班牙、法國、比利時。可以看到雖然德國政府債務規模靠前,但債務槓桿水平並不過於積極。

圖表10:歐元區政府債券規模體量較大的國家包括法國、德國、意大利、西班牙、比利時

資料來源:歐央行,中金公司研究部

圖表11:歐元區政府債券規模佔各國GDP比例(單位:%)

資料來源:歐央行,中金公司研究部

分國別梳理來看:

法國

截至2022年4月末,法國政府債券餘額合計2.46萬億歐元,其中中央政府債券佔比87.3%,共2.20萬億歐元,非中央政府佔比12.7%,共0.32萬億歐元。中央政府債券的期限集中在中長期限,佔中央政府債券存量比例為93.3%,合計2.06萬億歐元,短期佔比6.7%,合計規模0.15萬億歐元。趨勢上看,法國2020年以來政府債券規模增速有所提升,2020年和2021年債券存量增速分別高達13%和6.8%,而2019年該增速僅為3.2%。

圖表12:法國政府債券存量及分佈

資料來源:歐央行,中金公司研究部;2022年數據截至2022年4月

法國財政預算制定由預算署負責,國家債務和國庫現金管理則由國庫署(AFT)負責。國庫署成立於2000年7月,是一個具有全國職權範圍的服務機構,隸屬於法國經濟財政部,並受財政總署署長管轄,下設包括現金收支部、債務部、售後市場和風險監控部、運作研究部、宏觀經濟部、信息交流部、OAT綠色債券部等部門。其中債務部主要負責國債標售、國債承銷、國債回購、國債管理等。國庫署的職責是提供國家財政所需,確保政府能夠在任何時候和任何情況下履行其所有財政承諾,體現在:不斷更新政府和國庫相關方的收納和支撥預測;監督賬户資金流動,以應對可能發生的臨時現金需求等。國庫署的任務是從納税人的利益出發,妥善管理國家債務,在着眼於長遠目標的同時,努力貼近市場,秉持完全透明化的原則,確保其所推出的債券產品的整體流動性,決意令革新與安全相結合[4]。

法國可交易國債按期限劃分,包括可替代國庫券(OAT)和固定利率預扣利息國庫券(BTF)兩類:

► OAT是中長期債券的載體,期限為兩年到五十年之間。OAT的利率固定,到期償還,有些為通脹指數債券(如OATi和OAT€i)。長期OAT債券每月第一個週四一級拍賣發行,債券期限一般高於8年。2至8年的中期OAT債券和通脹指數OAT債券(OATi,OAT€i)於每月第三個週四發行。截至2022年7月末,法國OAT存量規模20829億歐元,平均剩餘期限9年65天。

► BTF是政府現金管理工具,用於應對年內國庫現金流量的變化,彌補因收入進賬和支出出賬以及債務到期償還所引起的臨時性資金缺口。BTF債券的期限不到一年,每週一一級拍賣發行,標售時間依照預先公佈的季度發行計劃進行,該計劃詳細列明標售債券的期限。 每週發行一隻3個月期的BTF債券;此外國庫署還會根據具體情況,發行半年和/或一年期BTF債券,甚至會根據現金收支需求,發行一些計劃外、期限為4到7周的BTF債券。截至2022年7月末,法國BTF存量規模1438億歐元,平均剩餘期限114天。

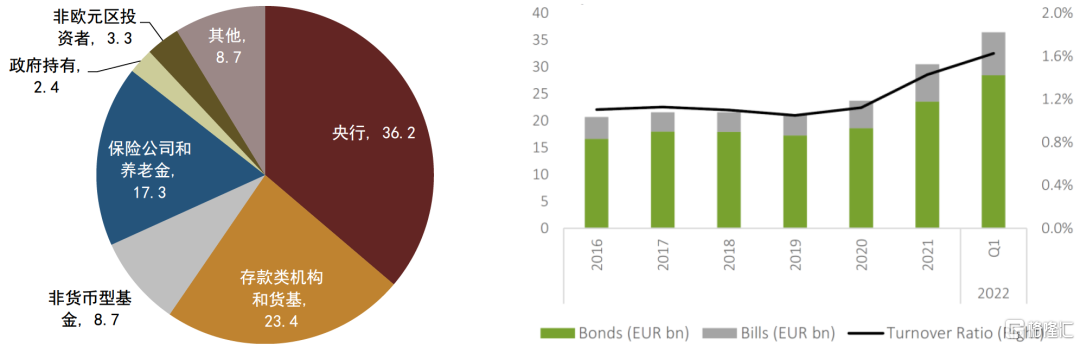

投資者結構上,為便於統一,我們採取歐央行公佈數據。截至2022年一季度末,歐元區投資者持有法國政府債券佔比75%,其中央行佔比30.8%、存款類機構和貨基佔比11.1%、非貨幣型基金佔比6.8%、保險公司和養老金佔比24.2%、政府持有佔比0.9%、其他(居民、非金融企業、其他金融企業)佔比1.2%;非歐元區投資者持有佔比則為25%。

流動性方面,據AFME數據披露,2022年一季度,法國國債日均成交量約200億歐元,相比此前有明顯提升,換手率也相應抬升至1.1%附近,可能主要受俄烏事件以及海外通脹高企影響,市場交投活躍。

圖表13:法國政府債券持有者結構(左圖,佔比,%)及成交活躍度(右圖,成交數據僅限中長期OAT債券)

資料來源:歐央行,AFME,中金公司研究部;2022年數據截至2022年一季度

意大利

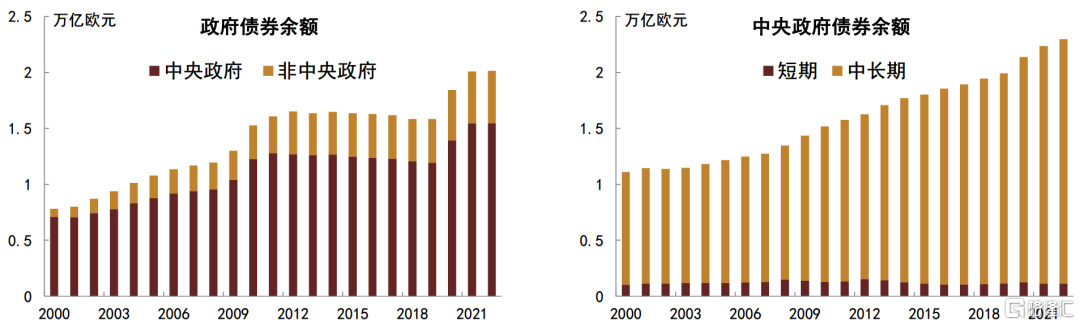

截至2022年4月末,意大利政府債券餘額合計2.31萬億歐元,其中中央政府債券佔比99.4%,非中央政府佔比僅0.6%。中央政府債券的期限同樣集中在中長期限,佔中央政府債券存量比例為95.1%,短期佔比4.9%。趨勢上看,意大利政府債券規模增速同樣自2020年起有所提升,2020年和2021年債券存量增速分別高達7.1%和4.5%,而2019年該增速僅為2.4%。相比於法國而言,意大利中央政府債券規模更高,非中央政府發行債券佔比較小,同時2022年前4個月,意大利政府債券規模增速也要高於法國(意大利2.67%,法國為2.46%)。

圖表14:意大利政府債券存量及分佈

資料來源:歐央行,中金公司研究部;2022年數據截至2022年4月

意大利財政部負責財政預算制定及國債管理,其會統籌並決定國債的常規發行等。目前意大利國債包含5類,分別為BOTs(Treasury Bills)、CTZs(Zero Coupon Treasury Bonds)、CCTs/CCTs-eu(Treasury Certificates)、BTPS(Treasury Bonds)、BTP€is(Treasury Bonds Linked to Eurozone Inflation),區別主要在於期限結構和票面結構。其中BOTs發行期限不高於1年,且折現發行,類似我國貼現國債;CTZs發行期限為24個月,為0息債券,同樣折現發行;CCTs-eu發行期限為3至7年,每半年付息,且票面為浮動利率,由6M Euribor加減點得到;BTPs發行期限涵蓋18個月、3年、5年、7年、10年、15年、20年、30年,半年付息但票面固定;BTP€s為通脹保值債券,發行期限範圍同BTPs,每半年付息,票息會跟隨掛鈎通脹水平進行調整。據意大利財政部披露,截至2022年6月末,境內發行國債存量合計2.25萬億歐元,其中BOT規模佔比4.86%,共1102億歐元,平均剩餘期限0.42年;CCTs-eu佔比6.56%,共1461億歐元,平均剩餘期限3.03年;CTZ佔比0.55%,共125億歐元,平均剩餘期限0.25年;BTP佔比75.38%,共16797億歐元,平均剩餘期限7.72年;BTP€佔比7.94%,共1739億歐元,平均剩餘期限8.13年。

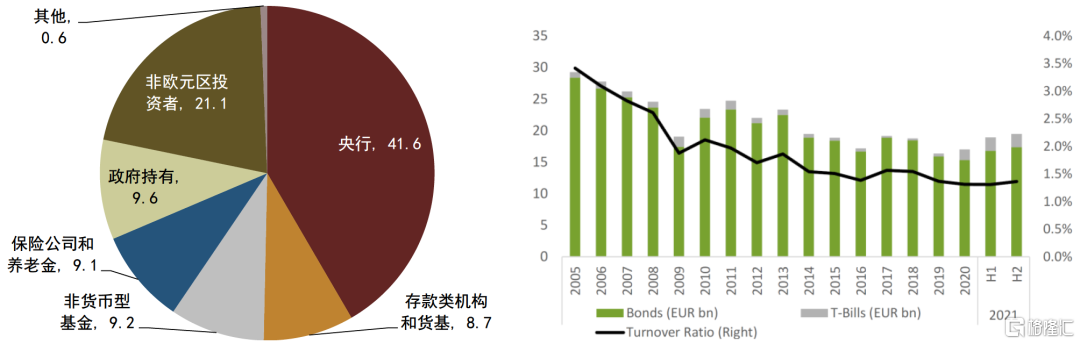

投資者結構上,截至2022年一季度末,歐元區投資者持有意大利政府債券佔比96.7%,其中央行佔比36.2%、存款類機構和貨基佔比23.4%、非貨幣型基金佔比8.7%、保險公司和養老金佔比17.3%、政府持有佔比2.4%、其他(居民、非金融企業、其他金融企業)佔比8.7%;非歐元區投資者持有佔比則為3.3%。

流動性方面,2022年一季度,意大利國債日均成交量約350億歐元,與法國國債呈現同樣的抬升趨勢,換手率對應升至1.6%附近。從意大利央行披露數據看,成交主要集中在中長期限國債BTPs上,其次為短期限的BOTs。

圖表15:意大利政府債券持有者結構(左圖,佔比,%)及二級成交活躍度(右圖)

資料來源:歐央行,AFME,中金公司研究部;2022年數據截至2022年一季度

德國

截至2022年4月末,德國政府債券餘額合計2.01萬億歐元,其中中央政府債券佔比76.8%,非中央政府佔比23.2%,高於法國和意大利。中央政府債券中,中長期限佔比90.2%,合計1.39萬億歐元,短期佔比9.8%,合計規模0.15萬億歐元。趨勢上看,德國政府債券規模增速在2020年有所跳升,2020年和2021年債券存量增速分別高達16.2%和9.1%,高於法國和意大利,而在2020年之前,德國政府債券規模則整體呈現壓降趨勢。相比於法國和意大利,2022年前四個月,德國政府債券規模增長有明顯放緩,增速僅為0.3%。

圖表16:德國政府債券存量及分佈

資料來源:歐央行,中金公司研究部;2022年數據截至2022年4月

Finance Agency負責德國政府債務以及現金管理,其職責是通過市場化融資手段,以較優的成本和可控的風險為德國政府預算和現金支出籌集資金,同時維持德國聯邦政府作為歐元區主權債券發行者的基準地位,並致力於繼續擴大這一地位。德國國債分類與意大利國債較為類似,同樣按照發行期限,可分為BUBILL(發行期限12個月)、SCHATZ(發行期限為2年)、BOBL(發行期限5年)、BUND(發行期限包括7年、10年、15年和30年),以及通脹保護國債ILB(發行期限包括5年、10年及以上,不超過30年)。截至2021年末,接近60%的德國政府債券為BUND,其中原始發行期限為7至15年期的佔比近40.8%,30年期佔比20.9%,5年期BOBL佔比14.4%,12個月BUBILL佔比8.8%,2年期SCHATZ佔比8.2%,ILB佔比4.6%。所有原始發行期限在1年以上的德國國債均可在交易所進行交易,期限1年及以內的債券則僅可在場外OTC市場交易。

投資者結構上,截至2022年一季度末,歐元區投資者持有德國政府債券佔比78.9%,其中央行佔比41.6%、存款類機構和貨基佔比8.7%、非貨幣型基金佔比9.2%、保險公司和養老金佔比9.1%、政府持有佔比9.6%、其他(居民、非金融企業、其他金融企業)佔比0.6%;非歐元區投資者持有佔比則為21.1%。

流動性方面,2021年全年,德國國債日均成交量約200億歐元,較前幾年有所抬升,換手率同步升至1.4%至1.5%附近。分券種來看,據德國財政部披露,活躍成交集中在發行期限為7至15年期BUND品種上(年成交佔比49%),以及BOBL(佔比15%)和BUBILL(佔比12%)上,ILB成交相對不活躍。

圖表17:德國政府債券持有者結構(左圖,佔比,%)及二級成交活躍度(右圖)

資料來源:歐央行,AFME,中金公司研究部;2022年數據截至2022年一季度

西班牙

截至2022年4月末,西班牙政府債券餘額合計1.26萬億歐元,其中中央政府債券佔比96.3%,共1.22萬億歐元,非中央政府佔比僅3.7%,共0.047萬億歐元。中央政府債券中,中長期限佔比93.2%,合計1.13萬億歐元,短期佔比6.8%,合計規模0.083萬億歐元。趨勢上看,西班牙政府債券規模增速大幅提升主要始於2008年,疫情期間增速同樣有所抬升,2020年和2021年債券存量增速分別為9.0%和5.5%,2022年前四個月增速放緩至1.4%。

圖表18:西班牙政府債券存量及分佈

資料來源:歐央行,中金公司研究部;2022年數據截至2022年4月

西班牙Tesoro Público負責政府債務管理工作,包括並不限於公共債務的發行和管理,國庫的管理,國家和普通金庫的擔保,以及對資本流動的控制等。西班牙國債同樣按照期限進行劃分,18個月以下的為T-Bills短期限國債,通常用於現金管理工具,期限包括3個月、6個月、9個月、12個月;中長期限國債為T-Bonds,期限最長至50年,此外還包括通脹保護債券。從佔比上看,截至2022年6月,中長期限國債佔比93.64%,其中以原始發行期限為10年期的國債為主,合計規模4899億歐元,佔比40.57%;發行期限20至50年的國債佔比次之,規模合計2378億歐元,佔比19.69%;發行期限15年的國債佔比也較高,規模合計1624億歐元,佔比13.45%。整體來看西班牙國債的平均剩餘期限要明顯高於其他三個歐元區國家,截至2022年6月境內國債平均剩餘期限為8.05年,較疫情前有明顯抬升。

投資者結構上,截至2022年一季度末,歐元區投資者持有西班牙政府債券佔比95.6%,其中央行佔比40.2%、存款類機構和貨基佔比24.5%、非貨幣型基金佔比7.9%、保險公司和養老金佔比20.1%、政府持有佔比1.8%、其他(居民、非金融企業、其他金融企業)佔比1%;非歐元區投資者持有佔比則為4.4%。

流動性方面,2022年一季度,西班牙國債日均成交額約160-170億歐元左右,換手率約1.5%。活躍成交同樣集中在中長期國債上。

圖表19:西班牙政府債券持有者結構(左圖,佔比,%)及二級成交活躍度(右圖)

資料來源:歐央行,AFME,中金公司研究部;2022年數據截至2022年一季度

英國

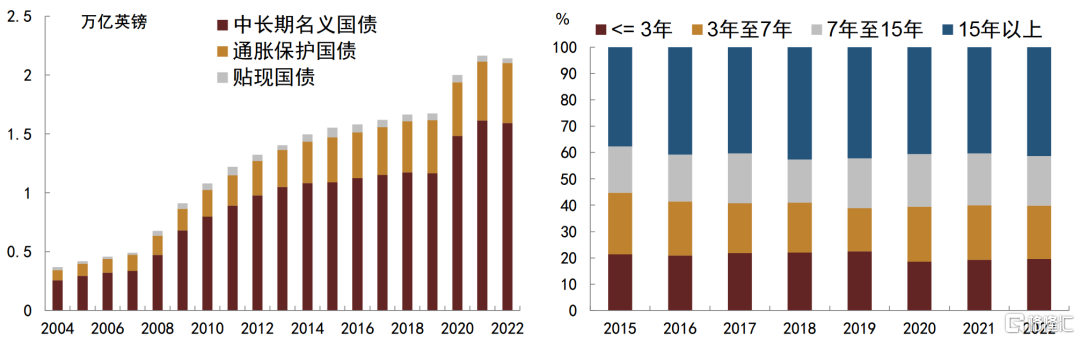

除歐元區外,英國也是歐洲債券市場上國債體量較大的國家。英國債務管理辦公室(Debt Managemetn Office,DMO)負責英國政府債務和現金管理。據英國DMO披露,截至2022年一季度,英國政府債券餘額2.61萬億英鎊,其中中長期名義債券1.75萬億英鎊,通脹連接債券0.83萬億英鎊,貼現債券368億英鎊。增長趨勢上,主要是2020年疫情後政府債券規模攀升較為明顯,且以中長期名義國債為主,2021年延續了2020年的高淨增趨勢,直至2022年規模有所壓降。存量債券中,原始發行期限在15年以上的債券佔比達41.3%;發行期限在7至15年的債券佔比18.9%;3至7年佔比20.2%;3年及以內佔比19.6%。

圖表20:英國國債存量及券種分佈(右圖為發行期限劃分)

資料來源:DMO,中金公司研究部;2022年數據截至2022年4月

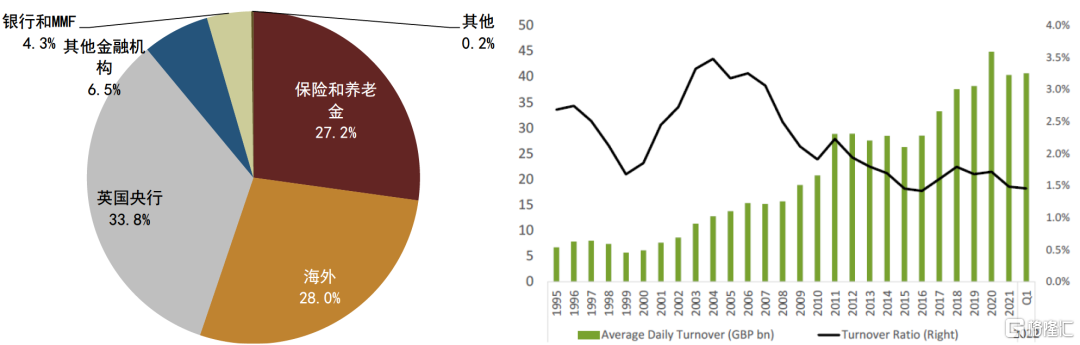

英國國債的投資者結構目前僅有截至2021年末數據,其中英國央行持有8935億英鎊,佔比33.8%;海外投資者持有7078億英鎊,佔比28%;保險公司和養老金持有7204億英鎊,佔比27.2%;其他金融機構持有1712億英鎊,佔比6.5%;銀行和貨基持有1137億英鎊,佔比4.3%;其他部門持有佔比0.2%。

流動性方面,2022年一季度,英國中長期限國債日均成交額近400億英鎊,換手率在1.5%左右。

圖表21:英國政府債券持有者結構及二級成交活躍度

資料來源:DMO,AFME,中金公司研究部;2022年數據截至2022年一季度

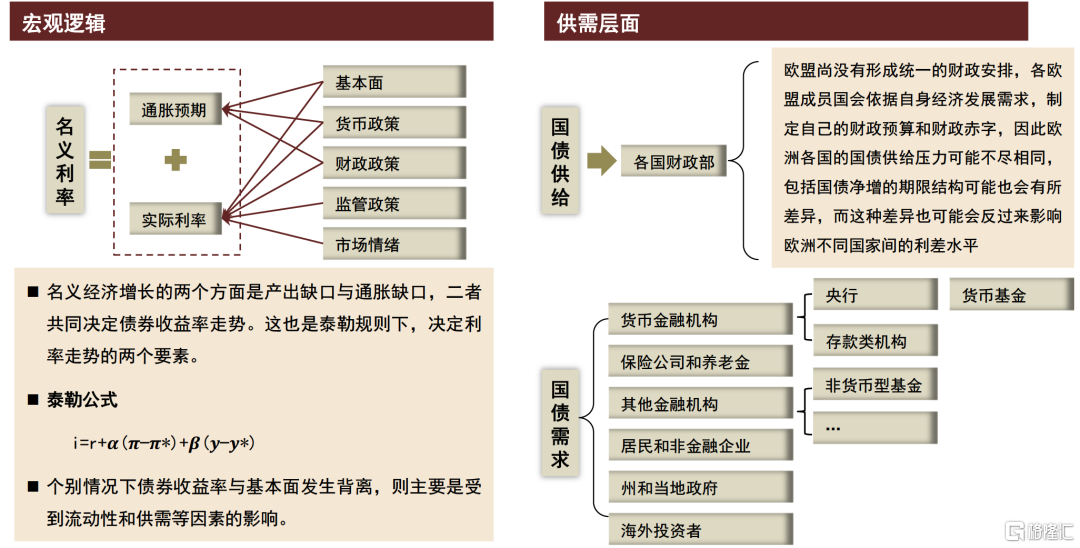

歐洲利率水平及歐元區各國利差影響因素

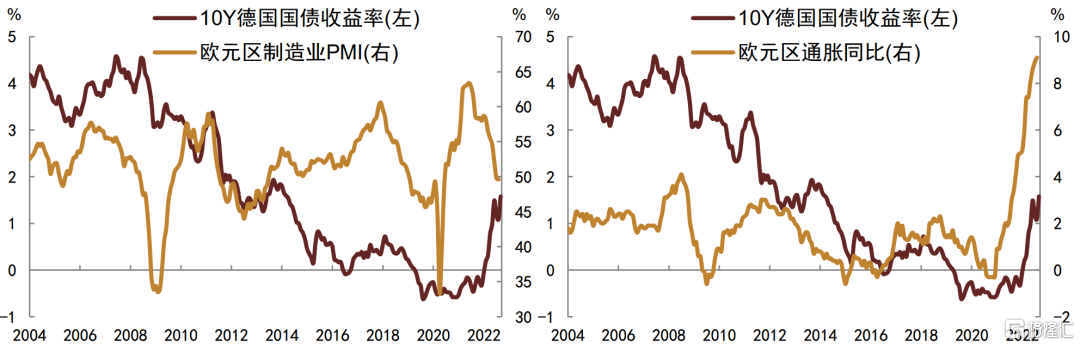

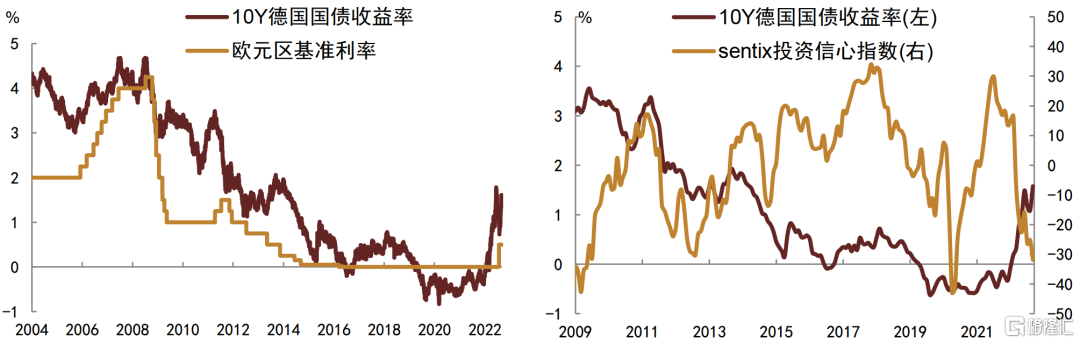

同對美國國債利率分析中所提框架,歐洲整體利率水平會受經濟基本面、通脹水平、政策面、債券供需、市場情緒等因素影響,影響邏輯也與美國國債市場比較相近,本文不再贅述。德國國債受益於德國本身債務風險低、經濟體量大、流動性較好等優勢,通常被用作歐洲基準利率。相比於歐洲整體利率水平而言,不同的歐元區國家,受其自身經濟增長、財政政策、國債供需、國債流動性等影響也不盡相同,進而各歐元區國家利率水平也會有所差異。

圖表22:歐洲利率水平分析框架

資料來源:中金公司研究部

圖表23:經濟增長、通脹水平會影響歐洲利率水平

資料來源:Wind,中金公司研究部

圖表24:此外,政策、市場情緒等也會影響歐洲利率水平

資料來源:Wind,中金公司研究部

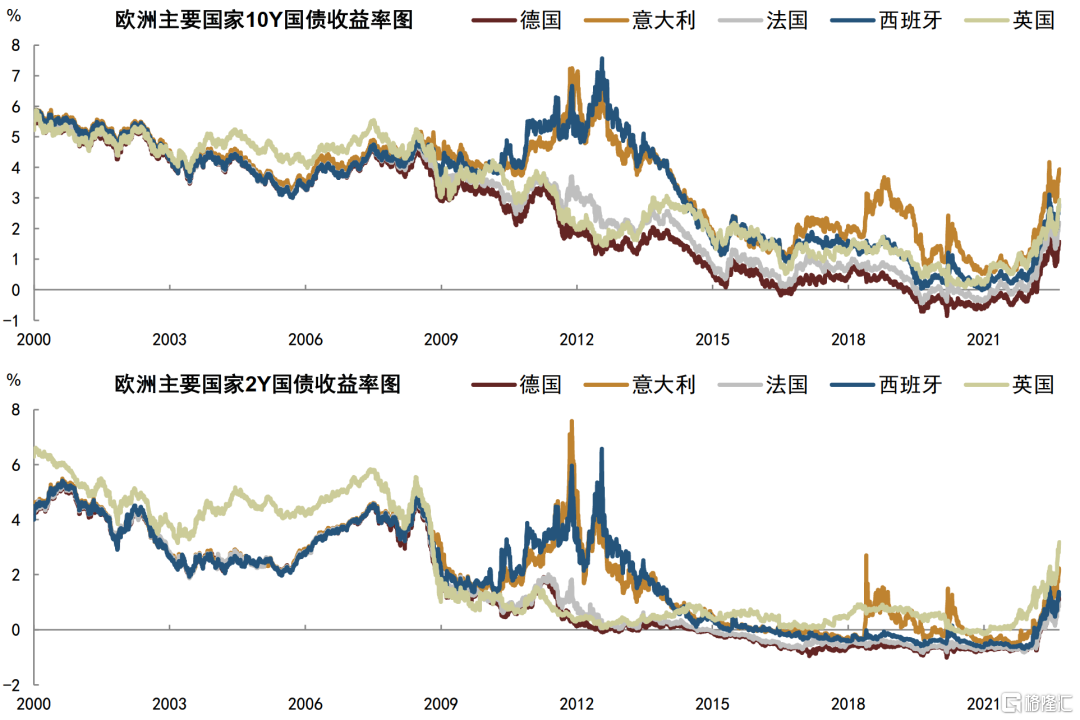

從歷史上看,歐洲一體化之前,歐洲各國國債收益率間的分化較為明顯,1998年後,受益於歐元區一體化程度的提升,各國國債收益率開始趨同,利差明顯收窄。直至次貸危機爆發,各國國債利差重新擴大,並在2012年時達到高點。隨着歐央行推出一系列貨幣寬鬆政策,市場恐慌情緒有所緩和,各國國債利差開始收斂,但歐債危機階段再度走擴。今年以來,受地緣風險和高通脹擾動,歐洲各國國債利差也有所擴大。整體來看,歐洲各國國債之間的利差主要受主權信用風險、流動性風險、全球金融市場波動性風險、風險偏好等因素影響。

圖表25:歐洲主要國家10Y和2Y國債收益率走勢

資料來源:Bloomberg,中金公司研究部;截至2022年8月末

主權信用風險

主權信用風險即各國國家信用風險,主要是指一國政府發行國債後,出現無法完全履約償付從而給投資者帶來損失的風險。影響一國主權信用的因素有很多,包括該國財政狀況、宏觀經濟發展、信用評級等。通常來講,當一國政府債務佔GDP比重(即政府槓桿)過高,該國的財政狀況就相對越吃緊,政府違約風險抬升。而經濟增速則是影響名義利率走勢的影響因素之一,當市場對一國經濟增速和通脹預期上行時,往往也會對應該國名義利率的抬升。此外,包括標普、穆迪等評級公司也會給出各國的主權評級,主權評級相對較高的國家,對應政府債券違約風險較低,因此,當一國被評級公司下調評級時,其與其他國家的利差水平有望拉大。值得注意的是,主權信用風險在次貸危機之前,其實並未充分反映在歐洲各國國債的利差之中,因為彼時歐元區強調一體化,利率水平高度一致並趨同,各國之間利差均較窄,並沒有真實的反映出個別國家的違約風險。直至次貸和歐債危機爆發後,主權信用風險才開始被投資者所重視。

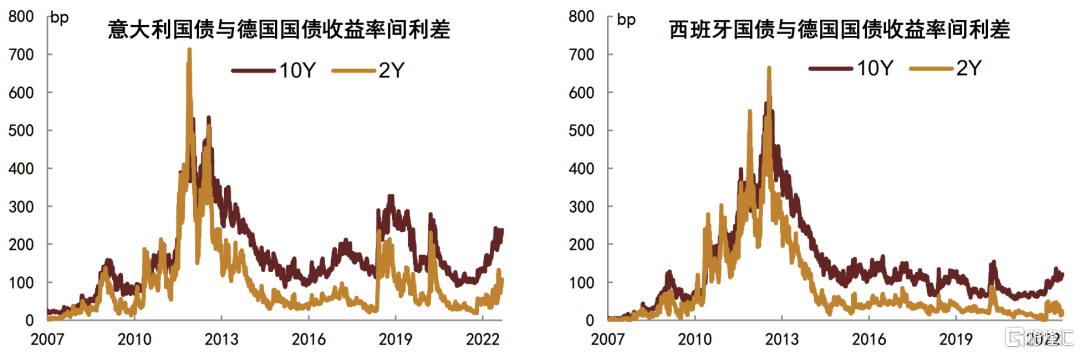

比較典型或比較容易體現主權信用風險擾動的為意大利和西班牙國債利率水平。以意大利與德國國債利率間利差衡量,2008年次貸危機後、以及2011年歐債危機後、2018年5月末意大利組閣失敗後、2020年疫情初期、2022年俄烏影響下歐洲能源趨緊等時點上,該利差都有過明顯抬升。尤其是2018年5月意大利組閣失敗和2022年歐洲能源危機以來,意大利主權債務風險再度被市場關注,意大利債券也一定程度上遭到市場拋售。從西班牙與德國國債利差趨勢看,同樣在次貸危機、歐洲危機、疫情初期有過明顯抬升,但相比於意大利債券利率表現而言,2018年更多是受到意債危機波及,利差有過短暫的衝高後回落,同時此次歐洲能源危機下,西班牙與德國國債的利差抬升幅度不及意大利,尤其是在短端,一定程度上也可以體現主權信用風險對利差的影響。

圖表26:歐洲債券間利差走勢

資料來源:Bloomberg,中金公司研究部;截至2022年8月末

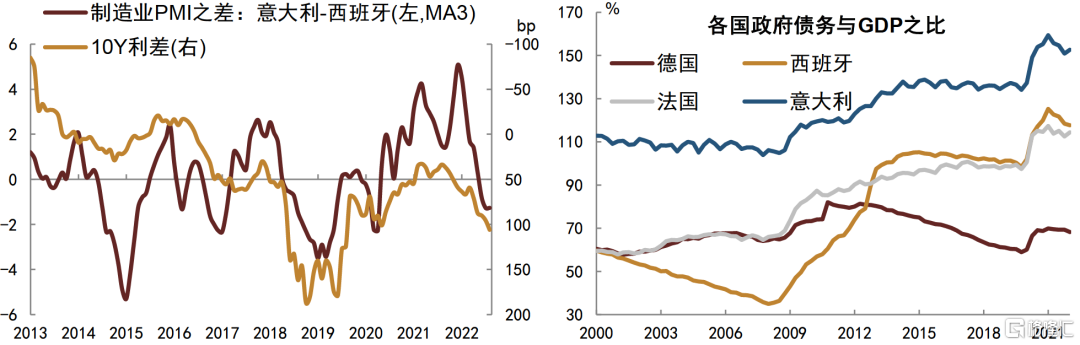

如果僅看意大利與西班牙債券間利差,其走勢與兩國國家經濟增長、政府債務壓力、通脹水平等的相對強弱呈現一定正相關。當意大利經濟增長動能不及西班牙時,投資者會要求為意大利國債支付額外的風險溢價,意大利與西班牙國債利差會抬升。同樣可以觀測到,歐債危機後,法國與德國利差也並沒有完全恢復到危機前的接近0附近的低位區間,反而是維持在20至60bp的區間內寬幅波動,背後可能也是受當前法國政府債務壓力相對高於德國的影響。2009年以來法國政府債務相對GDP比率有過快速抬升,2015年起放緩;而德國則在歐債危機後便開始控制政府槓桿水平,政府債務相對GDP比率持續回落,直至疫情發生後,政府槓桿重新抬升。

圖表27:經濟增長和政府債務壓力會影響一國主權信用,進而影響利差走勢

資料來源:Bloomberg,Wind,ECB,中金公司研究部;PMI和利差數據截至2022年8月末,政府債務與GDP之比截至2022年一季度

全球金融市場波動風險

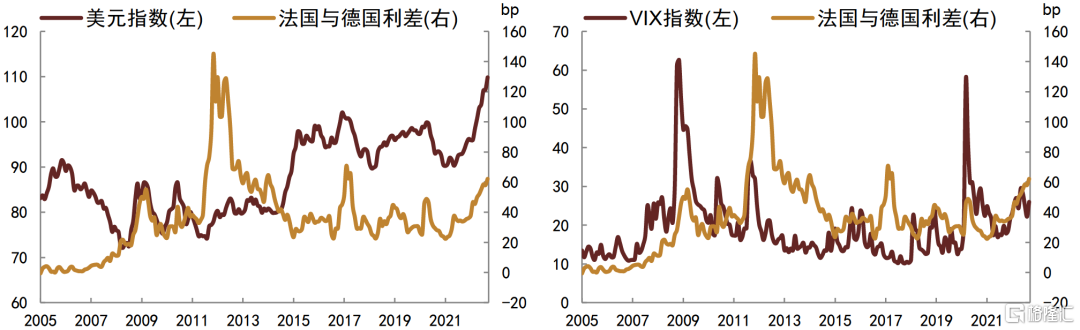

當全球金融市場波動加劇時,不同國家之間的差異會被放大,投資者會更傾向於將資產從較差的國家流出,流入相對較穩定的國家,即從風險國家移出、向避險國家移入,在這種情況下,會導致避險國家的避險資產表現明顯優於資金流出的風險國家的資產,從而導致兩國利差走擴。這點可以很好的解釋為何在次貸危機、歐債危機以及疫情初期,歐元區各國國債利差均有明顯的走擴。

美元指數通常是比較好的用來衡量全球風險偏好的指標。由於美元是典型的避險貨幣,因此當全球風險偏好大幅回落時,投資者會傾向於持有美元資產,進而推升美元指數;相反,當全球風險偏好大幅回升時,投資者則會傾向於持有資產增值空間較大的新興市場資產,進而美元指數也會跟隨回落。此外,美元指數計算時,歐元和英鎊本身所佔權重就較高,因此美元指數強弱也可以反映美國相對歐洲發達經濟體經濟增長、利率水平等維度的強弱。除美元指數外,3M USD LIBOR與OIS利差、以及美股波動率指數(VIX)等,也可以用來評估美元流動性的鬆緊和全球風險偏好的高低,當利差明顯走擴、美股波動率明顯抬升時,表明美元流動性處於偏緊的狀態,往往也對應全球金融市場波動有所加劇。

圖表28:全球金融市場波動風險會從通過影響資金流向,進而影響利差走勢

資料來源:Bloomberg,Wind,ECB,中金公司研究部;PMI和利差數據截至2022年8月末,政府債務與GDP之比截至2022年一季度

債券本身流動性風險

流動性風險包括各國政府債券的成交規模、交易成本、交易便捷性等。當前歐美債券市場更多是採取做市商制度,流動性依賴於存貨管理成本,交易量相對較弱的債券,其存貨成本相對更高,交易成本也就越大。因此對於政府債券規模比較小的國家而言,其流動性溢價會相對越高。

其他風險

其他風險還包括信心因素、溢出效應等。信心因素其實對應的是風險偏好的一種,不同情景下對利差的影響和驅動也會有所不同。正常金融市場環境下,當市場對一國的經濟走勢信心明顯弱於另一國家時,其債券違約的可能性也就越大,投資者需要的信用風險溢價相應越高。比如在金融相對穩定的時期,我們看到單個國家的國債收益率與信心指數呈現負相關性。而當危機來臨時,如果投資者對某一國家未來複蘇充滿了信心,避險情緒驅動下,會傾向於增加該國低風險資產的配置,從而導致該國與其他國家的利差走擴。比如金融危機階段,歐元區外圍國家與德國國債收益率之間就曾出現過明顯利差。溢出效應則體現為當一國發生經濟或金融危機時,主權債務的風險溢價會傳播到其他國家。歐洲一體化也導致了歐洲金融市場出現了較為明顯的集羣效應,各國金融往來密切,政府債務互持的比例也在不斷增加。因此,當一國主權信用風險遭到挑戰,政府債券被集中拋售後,其風險會波及到持有該國國債的其他國家,風險開始蔓延。

歐洲信用債市場

歐洲信用債市場規模

歐元區

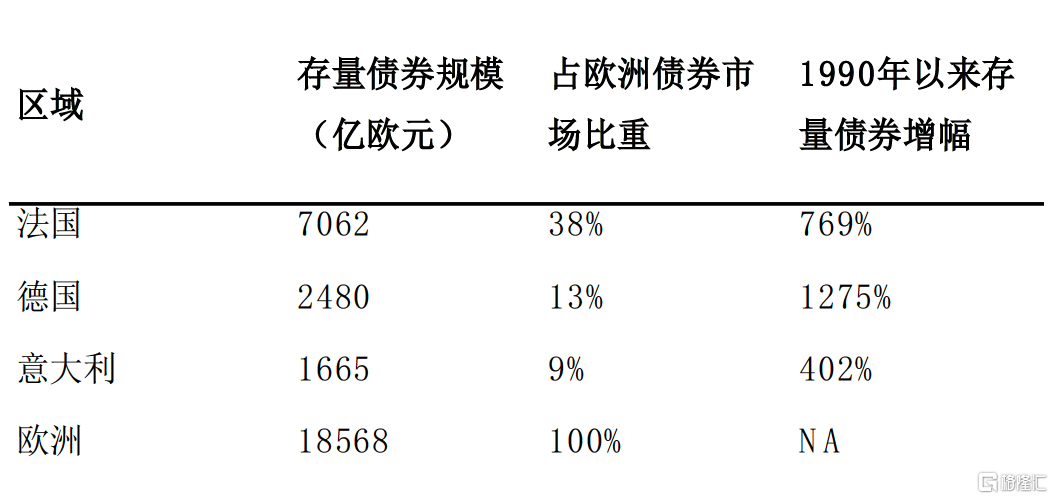

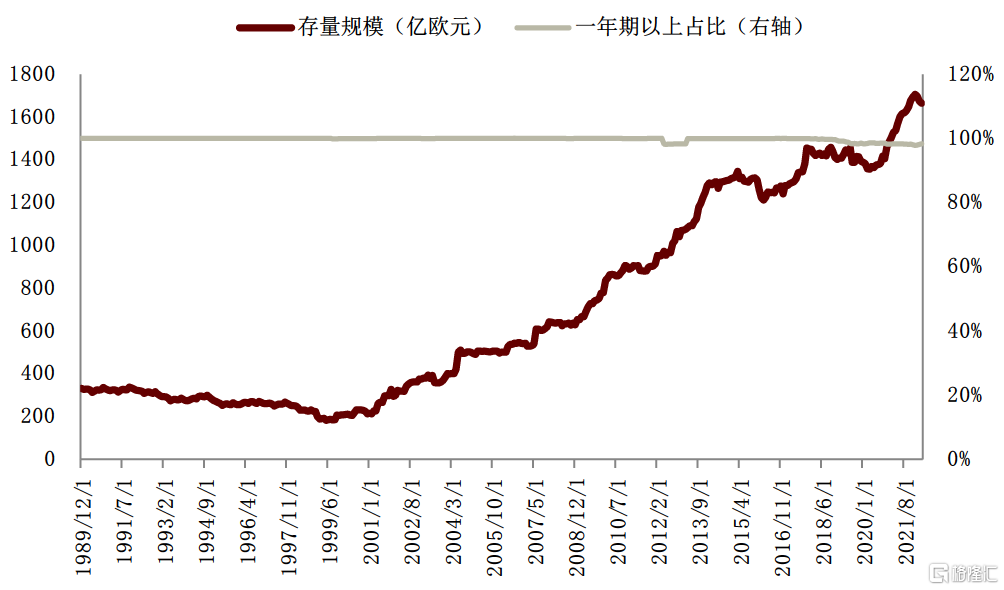

據歐央行披露,截至2022年4月,歐洲非金融企業債券存量規模合計約為1.86萬億歐元,較2002年增長240%。截至2022年4月,法國、德國和意大利非金融企業債券存量規模分別為7062、2480和1665億歐元,佔歐洲非金融企業債券市場的38%、13%和9%,法德意合計佔比達60%。1990年以來,法國、德國和意大利非金融企業債券存量分別增長769%、1275%和402%,德國信用債市場在過去二十年間增長最快。

圖表29:歐元區非金融企業債券存量規模及增速

資料來源:歐央行,中金公司研究部

圖表30:歐元區非金融企業債券分區域存量佔比情況

歐央行,中金公司研究部;截至2022年4月

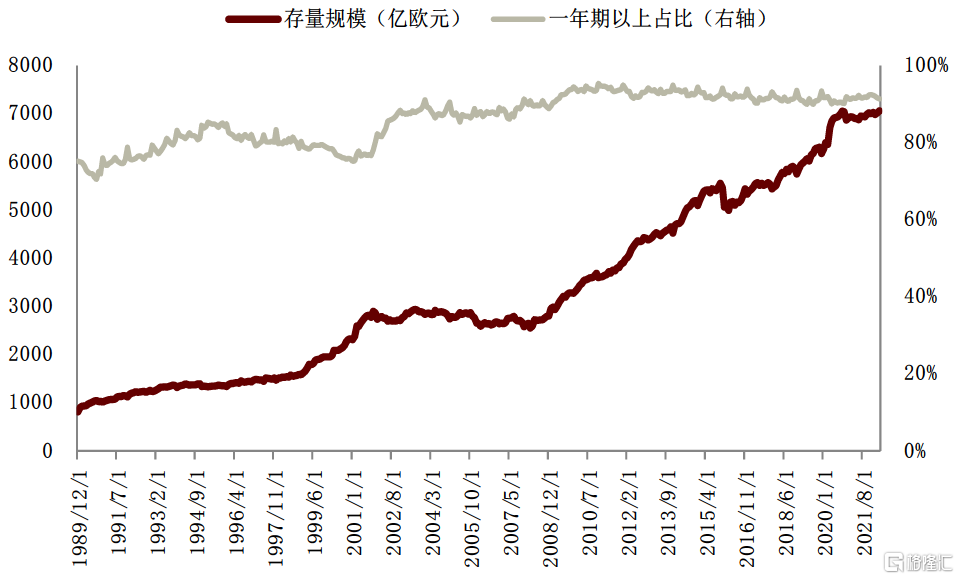

圖表31:法國非金融企業債券存量規模及長期限債券佔比變化

資料來源:歐央行,中金公司研究部

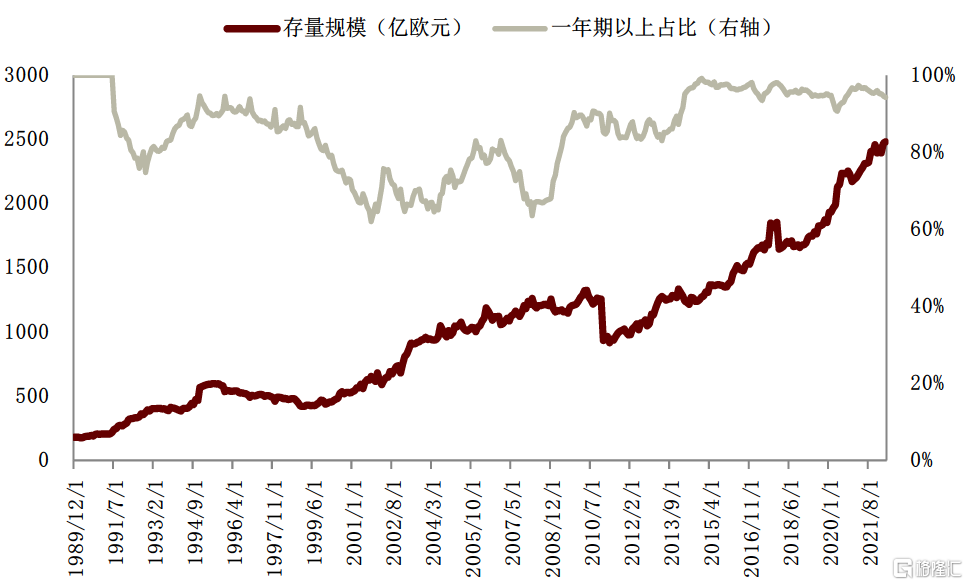

圖表32:德國非金融企業債券存量規模及長期限債券佔比變化

資料來源:歐央行,中金公司研究部

圖表33:其中很大一部分佔比是中央政府發行的國債

資料來源:歐央行,中金公司研究部

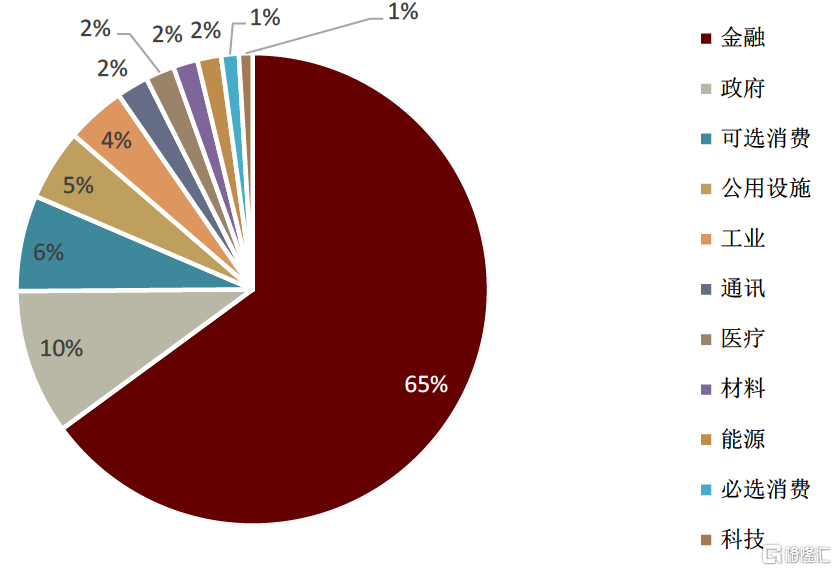

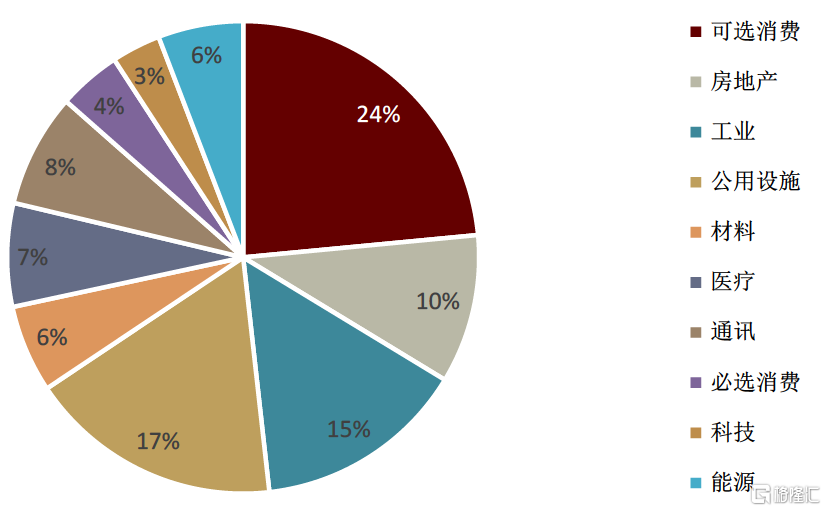

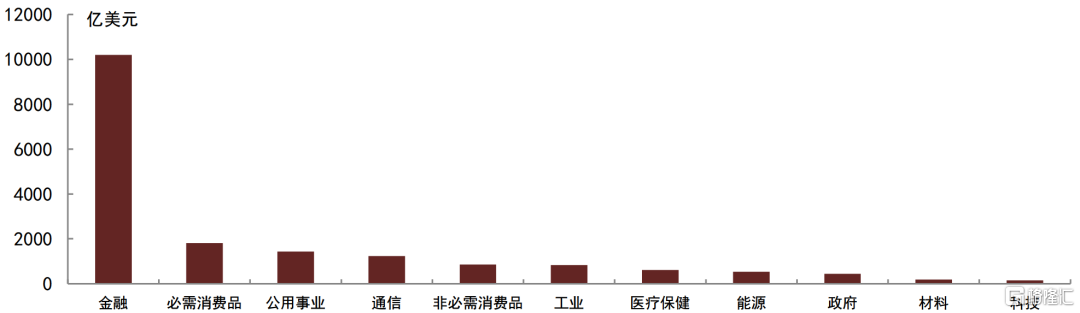

分行業來看,金融行業公司債存量規模絕對領先,佔以歐元計價的存量公司債的65%。非金融企業存量公司債內部來看,可選消費、公用設施、工業和房地產為公司債存量規模最大的四個行業,存量債券份額分別為24%、17%、15%和10%。

圖表34:歐元區信用債評級分佈(歐元計價)

資料來源:Bloomberg,中金公司研究部

圖表35:歐元區非金融企業信用債評級分佈(歐元計價)

資料來源:Bloomberg,中金公司研究部

除一般公司債券以外,歐元區企業常用的債務融資工具還包括以下幾種。

歐洲中小企業私募債(European Corporate Debt Private Placement,ECPP):對中小型公司而言,私募債是銀行貸款和公司債券市場之外的替代方案,相較於其他融資方式,私募債的發行準備具備簡易性。歐洲中小企業私募債市場為規模在中小型和未獲取評級的公司設計,允許其通過ECPP市場獲得長期債務融資,作為貸款或債券等其他類型融資的替代方案,ECPP也允許規模更大的發行人參與。為了發展 ECPP 市場,ECPP聯合委員會於2015年成立,由ICMA負責協調工作。截至2015年底,標普估計[5]ECPP市場存量月為140億歐元。相比於普通公司債券,ECPP具有以下特徵:

► 針對無評級發行人,但也向尋求資金來源多元化的公司開放;

► 目標投資者是具有分析企業信用資質能力並採取買入和持有策略的專業投資者,不針對散户投資者;

► 無論是貸款形式還是非上市證券形式的ECPP都是私下提供給一小羣投資者的;

► 高級無擔保屬性,與其他高級債務具有同等順位。

法國歐元私募債券(Euro Private Placement,Euro PP):Euro PP最初由巴黎工商會於2013年發起,並獲得法蘭西銀行和法國財政部的支持,旨在在法國發展私募並鼓勵上市和非上市中小企業的資金來源更加多樣化。Euro PP是上市或非上市公司與有限數量的機構投資者之間、基於借款人和投資者協商的特定交易文件的債務融資工具,通常有安排人蔘與。Euro PP可以是貸款或債券,通常沒有評級,並以買入和持有策略面向投資者,與投資者協商條款和條件為交易的重要特徵。

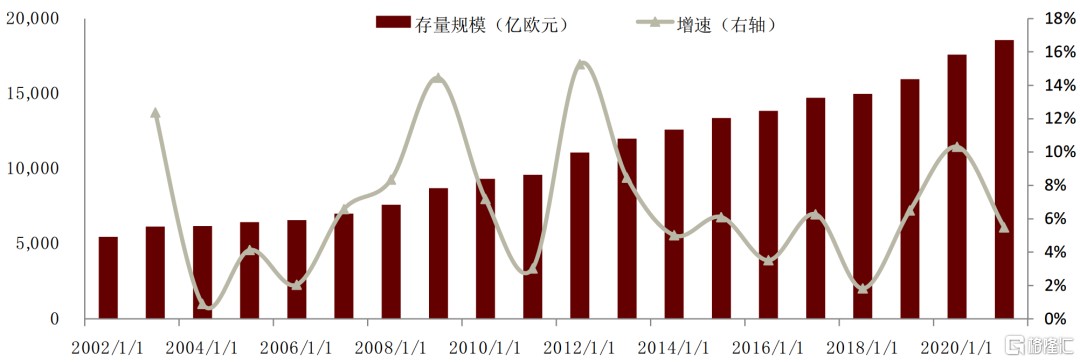

德國債務憑證貸款(Schuldscheindarlehen,SDD):德國債務憑證貸款是受德國法律管轄的貸款,其票證建立在相關貸款協議的基礎上,以一般公司目的或經營資本目的來籌集,期限為2到10年不等,具備浮動或固定利率選項。通常會針對每位貸款人發行單獨的借款人憑證(Schuldschein),載明該貸款人的應收貸款。借款人憑證上載有完整的貸款條款,同時有約定的轉讓機制,通常限定在較高的最低轉讓額(例如1百萬歐元的倍數)。Schuldschein產品的主要投資者包括銀行、養老基金、債券基金和保險公司等。由於其發行文件簡單、發行成本低、投資者基礎多元化等特徵,德國債務憑證貸款逐漸成為德國國內企業融資版圖中的重要部分。德國債務憑證主要具有以下特徵:

► 發行人主要為投資級或優質無評級發行人;

► Schuldschein產品的典型期限為3至10年,規模一般在5000萬歐元至5億歐元之間;

► 作為私募發行的非上市產品,發行文件精簡,典型的無擔保Schuldschein產品的文件一般在15到40頁之間;

► 產品不按市值計價,可規避市場價格波動,受到機構投資者青睞。

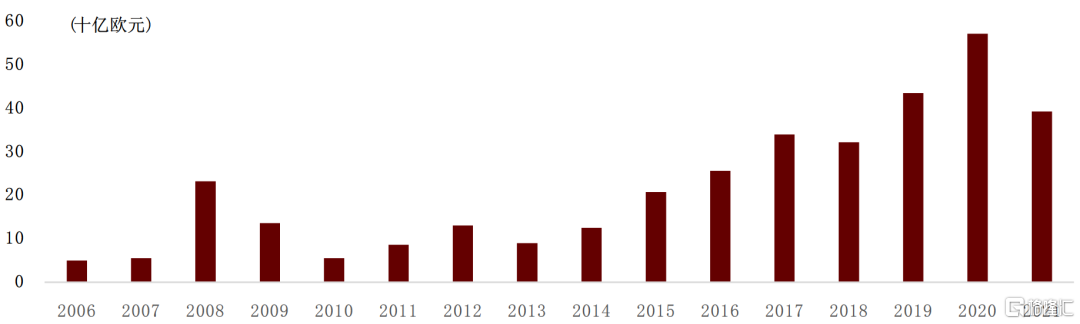

圖表36:德國債務憑證貸款發行量

資料來源:Bloomberg,湯森路透,中金公司研究部

英國

英國公司債券存在“外重內輕”的特點,從發行量來看,英國公司發行的債券以美元和歐元計價的佔比較大,以英鎊計價佔比雖不低,但相比其他非歐元區國家以本幣計價的債券佔比更低,國際公司債券發行佔比較高是英國信用債市場的重要特點。

圖表37:英國信用債計價幣種結構

資料來源:Bloomberg,中金公司研究部;截止日期:2022年8月31日

從存量信用債行業分佈來看,金融類公司債佔比最高為55.78%,其他產業類公司債分佈相對分散,按照彭博一級行業劃分,必需消費品、公用事業和通信佔比分別為9.91%、7.84%和6.76%,其他行業佔比均低於5%。從評級分佈來看,不考慮無評級債券,整體評級中樞落在A-、BBB+和BBB級別,佔比分別為17.33%、16.47%和13.04%,高於A-評級的公司債規模和低於BBB評級的公司債佔比大致相等。

圖表38:英國存量信用債分行業分佈

資料來源:Bloomberg,中金公司研究部;截止日期:2022年8月31日

一級市場

由於歐洲企業文化等因素,在過去很長一段時間,相比於在資本市場使用信用債融資,企業傳統上更加依賴銀行融資,公司債市場相比美國市場發展相對較慢。這一情況自2000年之後有所改變,根據BIS數據,歐洲非金融企業通過債務資本市場融資比例從2000年初7%左右的水平上升至13-14%附近。從歐洲信用債市場發行人類型來看,歐洲市場最大的債券發行人類別仍是金融公司,一些大型非金融企業也會通過金融分支公司發行債券。

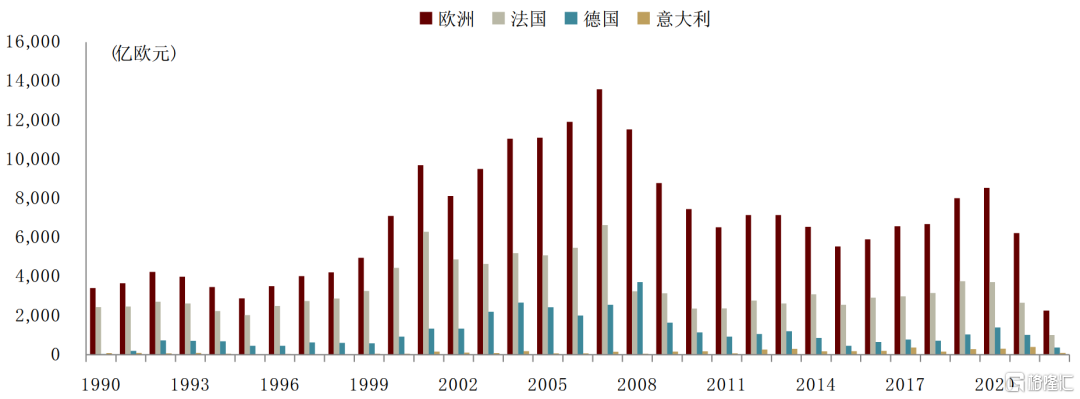

非金融企業債券發行量歷史來看,在1999年歐洲貨幣聯盟成立後發行量顯著增加,在2008年金融危機期間和2010-2012年歐債危機期間有所停滯,在後危機時代,非金融企業逐漸將融資由銀行貸款向信用債市場轉移,在低利率環境下,非金融企業信用債供需兩旺,一級發行量快速增長,此外,2016年開始的CSPP也助推了歐洲非金融企業信用債券的供給。在經歷了貨幣聯盟開始時的發行規模顯著增加和危機之後的短暫停滯之後,2015年以來隨着銀行貸款的獲取難度增加、企業向信用債融資切換、疊加金融市場基準利率下降,歐洲國家信用債發行量增長再次加速。與此同時,在需求方面,相對於利率債的風險溢價和更高收益率也吸引了更多機構投資者的參與興趣。根據歐央行統計,2007年為歷史上債券發行量最多的年份,歐洲各國非金融企業債券發行量由1990年的3404億歐元增長至當年的1.36萬億歐元,同期法國由2435億歐元增長至6629億歐元,德國由37億歐元增長至2008年的3717億歐元。金融危機過後,歐洲非金融企業信用債發行量一度回落,例如法國2008年發行量僅為3252億歐元,不足2007年的一半,歐洲總體發行量也回落6000-7000億歐元的水平,和高峯相比接近腰斬。

圖表39:歐元區及法國、德國、意大利非金融企業債券發行量

資料來源:歐央行,中金公司研究部;數據截至2022年4月末

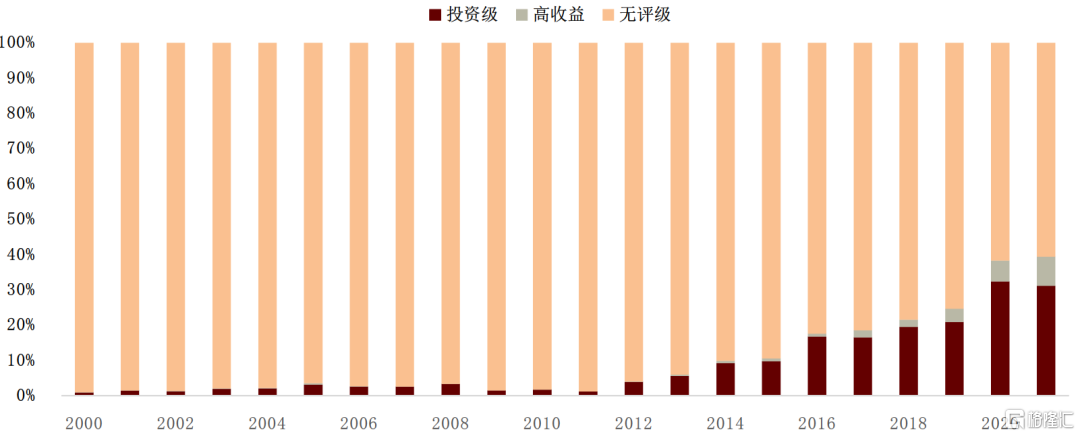

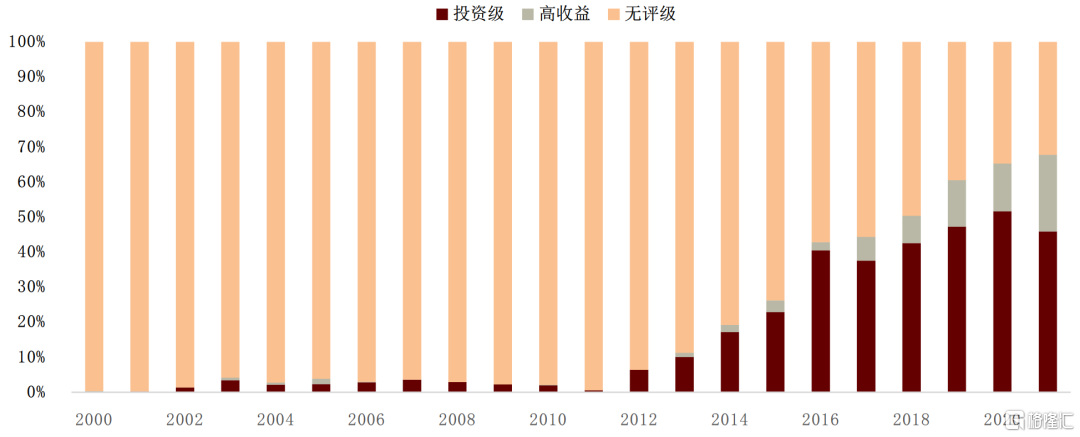

無評級債券發行佔比逐年下降,過去十年高收益債發行人市場佔比明顯增加。2021年全年來看,歐洲信用債市場投資級、高收益和無評級債券發行金額分別佔31%、8%和61%,歐洲非金融企業信用債市場投資級、高收益和無評級債券發行金額佔比分別為46%、22%和32%。無評級債券在全部信用債發行量佔比從2010年的98%下降至2021年61%,在非金融企業信用債發行量佔比從2010年的98%下降至2021年的32%。在1980年代後期,高收益債券僅由少數市場參與者發行,並主要用於為併購交易提供資金,在2011年至2021年十年間,歐洲非金融企業高收益債券發行金額佔比從不足1%快速上升至22%。

圖表40:歐洲公司債發行情況-各評級佔比

資料來源:Bloomberg,中金公司研究部

圖表41:歐洲非金融企業公司債發行情況-各評級佔比

資料來源:Bloomberg,中金公司研究部

二級市場

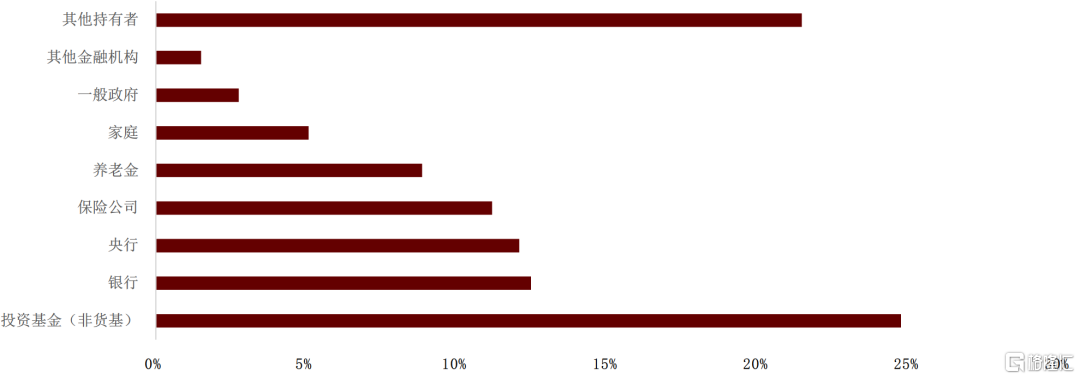

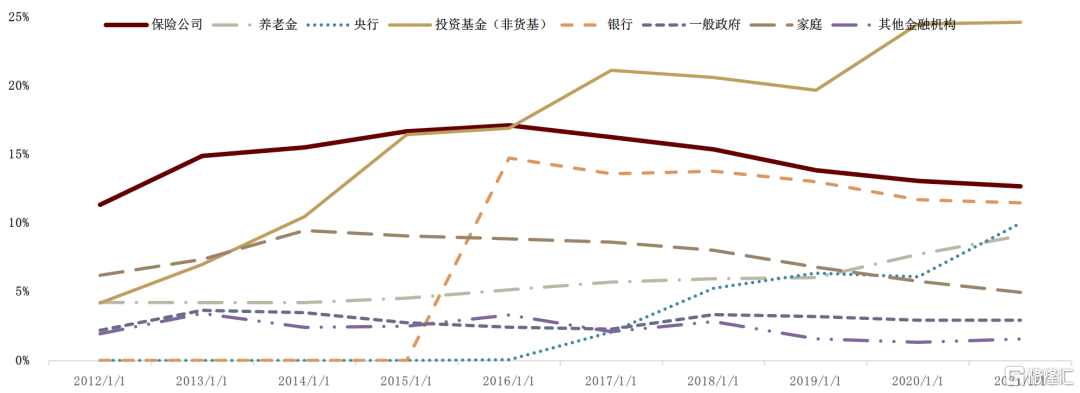

歐洲非金融企業債券的最大購買者是機構投資者,包括銀行、投資基金、保險公司、養老金等機構。根據歐央行數據,截至2022年一季度,投資基金(排除貨基)持有歐洲市場非金融企業債券的比例為24.7%,保險公司和養老金持有比例分別為11.2%和8.8%。銀行部門和央行也是歐洲市場非金融企業債券的重要投資者,持有比例分別為12.4%和12.1%。家庭部門(包括為家庭服務的非營利機構)也持有大量非金融企業公司債券,儘管它們近年來已顯着減持,目前持有比例約為5.1%。此外,其他持有者主要為世界其他地區(包括主權財富基金和非歐元區註冊投資基金)的投資機構,持有量佔歐洲非金融企業債券存量的約23%左右。

從各類型投資者持倉佔比的變遷來看,投資基金在非金融企業債券市場的持倉比例從2012年的4.2%左右大幅升至接近四分之一,這與後危機時代低利率環境下機構追求風險溢價的訴求直接相關。2015年開始銀行在非金融企業債券市場的持倉也快速增長,持倉的增加至少部分與銀行的投資組合重新分配有關,即貸款向信用債的債務工具轉移。隨着2016年CSPP的啟動,歐洲國家央行大量購買歐洲公司債券,使得歐元體系央行逐漸成為公司債券的主要投資者。家庭(包括為家庭服務的非營利機構)和保險公司2015年以來的持倉比例則有所回落,養老金持倉佔比小幅提升。

保險公司近年來持倉比例的回落可能與2016年執行的歐盟保險和再保險業務的審慎制度(Solvency II)有關。在Solvency II下,保險機構投資信用債需要滿足償付能力資本要求 (Solvency Capital Requirement ,SCR)。例如,評級為BBB的20年期公司債券的SCR為30%,意味着需要非常寬的信用利差才能成為對保險公司來有吸引力的投資;相反,無論評級或期限如何,歐盟主權債券都免於SCR,使得主權債券對保險公司更具吸引力。

圖表42:歐洲非金融企業債券持有者結構(截至2022年一季度)

資料來源:歐央行,中金公司研究部

圖表43:2012年以來歐洲非金融企業信用債投資者結構變遷

資料來源:歐央行,中金公司研究部

歐洲公司債券的的交易通常遵循“自然流動性生命週期”,即在債券發行後的一段合理活躍期之後,公司債券的交易通常會出現活躍度下降(即買賣變得越來越稀缺),直到債券發行人經歷信用事件(例如信用評級下調或負面新聞報道)、債券再融資或到期。通常,活躍交易期介於一到三週之間,之後流動性下降,因為公司債券在買入和持有投資者的投資組合中變得“孤立”。

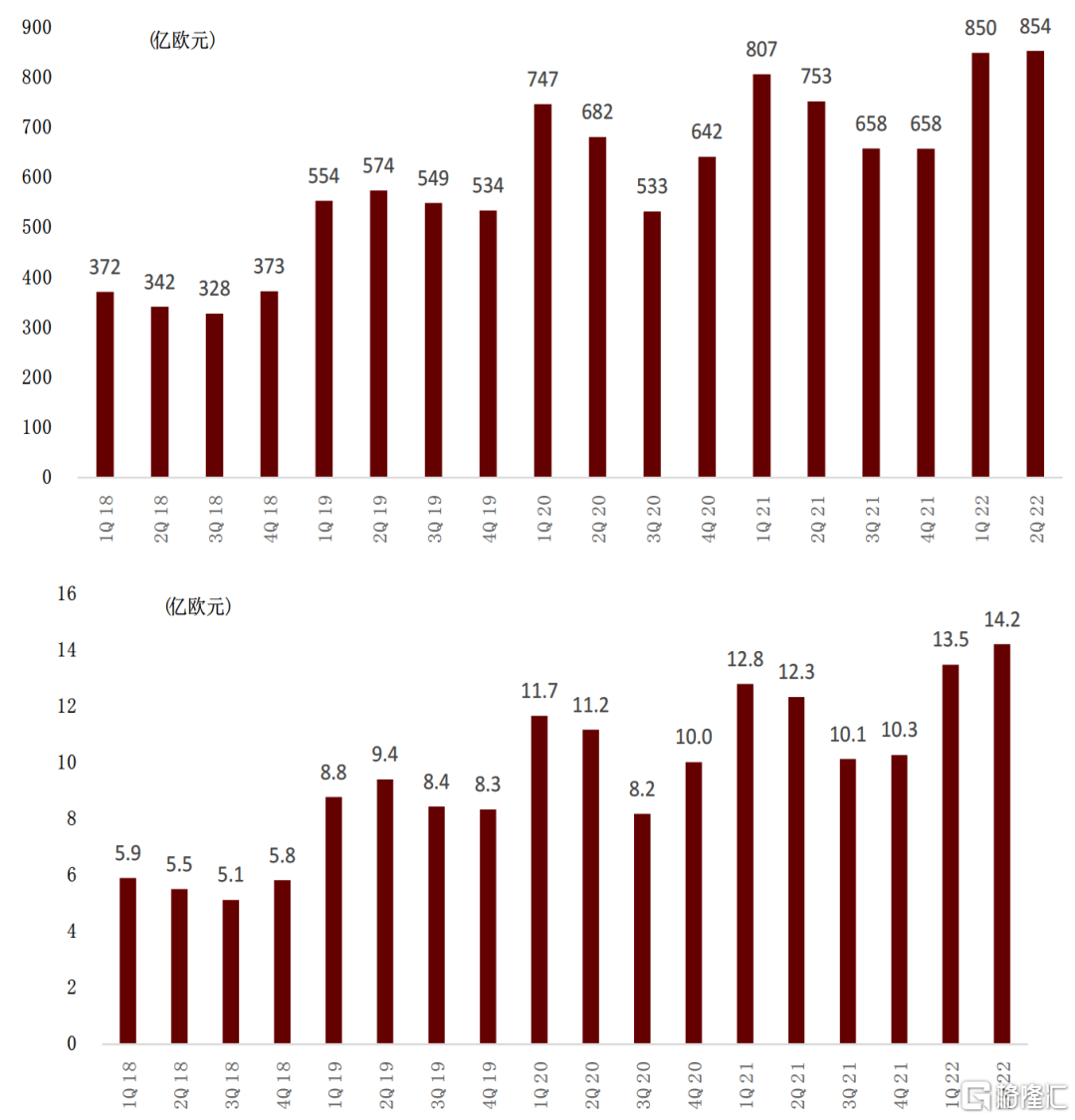

根據MarketAxess的數據,歐洲公司債成交量在2017-2020年期間增長約33%,相較於市場存量規模的交易量來看,2021年歐洲債券市場的交易量相當於其存量投資級債券的56%,低於美國的70%。從交易平台佔比來看,根據Coalition Greenwich的調查,2017 年歐洲公司債券交易量的39%以電子方式交易,到2020年,47%的交易量以電子方式交易。

圖表44:歐洲公司債券季度(上圖)及日均(下圖)交易金額

資料來源:MarketAxess,中金公司研究部

在交易員確定可成交價格和了解市場潛在交易規模後,主要可以執行兩種交易策略:

競爭性執行(Competitive execution):通過報價請求 (Request For Quote,RFQ),由兩個或多個經紀商相互競爭,以按照交易員要求的規模提供最優惠的價格,以最優惠的價格贏得交易。這種類型的交易通常用於小額交易或流動性好的債券。

協商交易(Negotiated trading):是指交易員選擇一個經紀商並下達以特定價格執行特定規模的訂單,優點是交易信息不易被其他市場參與者發現。這種類型的交易通常用於更大的規模,也被市場稱為“語音交易”。

歐洲和英國的買方交易機構在很大程度上依賴傳統 RFQ 交易和指示性交易前(indicative pre-trade)數據。常用的交易方式包括公開的 RFQ、匿名 RFQ 和中央限價訂單簿 (CLOB)。

歐洲信用債收益率和利差回顧

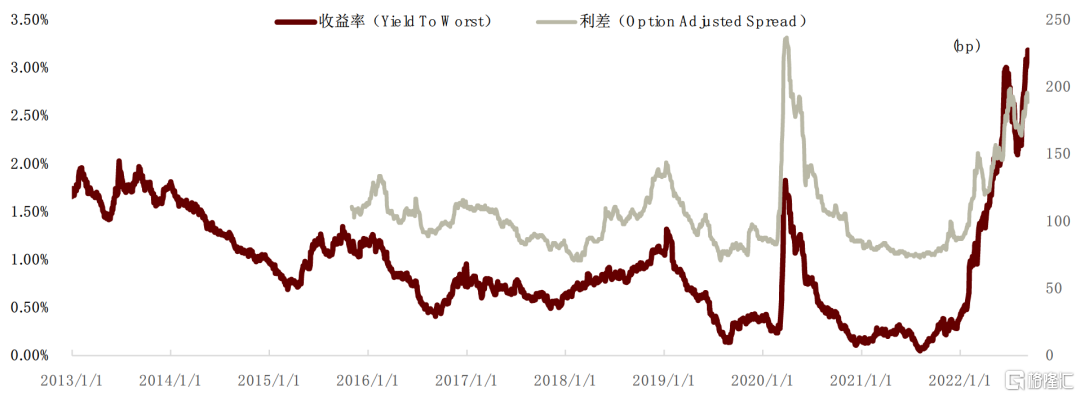

從過往表現來看,影響歐洲信用債收益率和利差主要的因素包括經濟增速、歐央行貨幣政策、主權CDS溢價、資產購買行動、加息預期等。在2000年、2008年和2010-2011年危機期間,歐洲公司債收益率和利差均出現大幅上行,歐洲高收益公司債收益率在2008年金融危機期間曾達到最高26.74%,利差達到2291bp。2012年之後,隨着市場風險偏好的修復和基準利率的持續下降,市場對能夠提供更高收益率的信用債需求持續提升,歐洲投資者2014年以來對於高收益信用債的接受度也在提高,採取信用風險下沉和加久期策略的投資者增加。2012至2015年期間,在主權債務危機影響減弱、資本市場環境日益有利(股票價格上漲和歐央行量化寬鬆、利率不確定性下降)的背景下,歐洲投資級和高收益公司債券收益率大幅下降。2016年,3月歐央行宣佈CSPP之後的幾個月,非金融企業信用債利差明顯收窄,隨後因6月英國脱歐公投有關的短暫波動而中斷。2018年歐洲經濟增速放緩背景下,投資級和高收益信用債收益率和利差當年上行。2019年歐央行重啟量化寬鬆,貨幣政策立場的變化促成了2019年歐元區公司債券市場的強勁反彈,對於利率變化敏感的房地產行業表現出色。2020年初,由於歐元區經濟受疫情衝擊影響,歐洲公司債收益和利差快遞上行,歐央行貨幣政策再次放鬆,購債計劃擴大,公司債收益率和利差在2020年底恢復至疫情前水平。2021年下半年以來,隨着加息預期增加及基準利率上行,歐洲投資級和高收益公司債持續上行。

圖表45:歐洲投資級公司債收益及利差走勢

資料來源:S&P Global,中金公司研究部

圖表46:歐洲高收益公司債收益及利差走勢

More Content