本文來自格隆匯專欄:中金研究,作者:樊俊豪 林千葉等

寵物行業持續高景氣度、長坡厚雪。疫情影響下寵物消費彰顯韌性,保持了快速成長勢頭,我們認為渠道變革、消費升級等趨勢有望給本土企業帶來發展機遇,在細分領域深耕產品研發、品牌價值、渠道拓展的國貨龍頭有望脱穎而出。

摘要

寵物行業持續高景氣度,成長空間廣闊。據Frost & Sullivan,估計2021年中國寵物行業市場規模達2,686億元,2015-2021年複合增速19.1%;預計2025年有望達4,966億元,2021-2025年複合增速16.6%。其中寵物食品、寵物用品、寵物醫療及服務分別佔比39%/14%/34%,2021-2025複合增速分別為14.8%/14.1%/19.8%。拆分量價看,一方面中國家庭養寵率比照美國等國仍有15-25ppt提升空間,我們認為人口老齡化等有望催化養寵陪伴需求,帶動養寵率提升;另一方面中國貓狗寵均消費僅為美國的30%左右,我們認為後續消費品質升級、消費類型增加,單寵消費金額具備較大增長潛力。

疫情影響下寵物消費彰顯韌性,短期人民幣貶值增厚出口企業業績。寵物消費具備情感屬性,需求較為韌性。疫情影響下,寵物消費仍實現較快增長,2022年“618”期間,各平台寵物類目銷售表現亮眼,帶動6月天貓+京東寵物類目銷售額同比增長13%。與此同時,國內上市寵物企業出口收入佔比較高,近期人民幣貶值有望增厚其匯兑收益、提升盈利能力。

渠道變革、消費升級、國貨崛起是行業中長期趨勢。①渠道變革:寵物消費線上滲透率持續提升,內容平台、社交電商助力高效引流及轉化,現階段國內外品牌搶灘佈局抖音快手等平台、發力新媒體營銷,我們認為具備線上線下多渠道佈局及內容營銷優勢的公司有望搶佔市場份額。②消費升級:伴隨養寵觀念升級,寵物產品向多元化、精細化、高端化升級,對寵物企業的市場洞察、產品迭代、供應鏈穩定性和效率提出更高要求;與此同時,寵物消費類型亦從滿足基本温飽的生存型消費逐步向追求健康、趣味互動、精緻生活的品質型消費進階,帶來醫療、服務及新興賽道成長機會;③國貨崛起:本土企業積極把握寵物行業發展趨勢,產品端,持續提升品質,推進產品差異化和細分賽道創新;營銷端,加碼短視頻等新媒體內容營銷,並進一步豐富品牌文化內涵;渠道端,線上線下多渠道融合佈局,重點發力線上高增渠道,我們認為有望加速突圍。

風險

行業競爭加劇;居民消費水平下行;原材料價格大幅波動;匯率大幅波動。

正文

寵物行業高景氣度,中長期成長空間廣闊

寵物行業高景氣度,三大賽道蓬勃發展

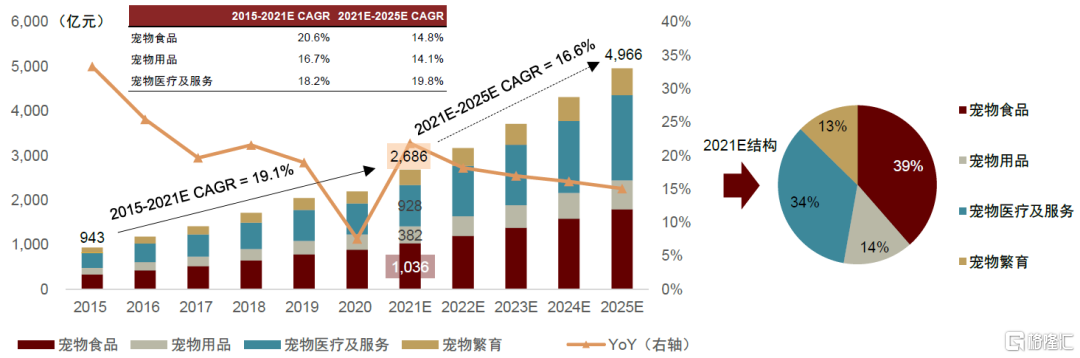

根據Frost & Sullivan,估計2021年中國寵物行業市場規模達2,686億元,同比增長21.9%,2015-2021年複合增速達19.1%;預計2025年中國寵物市場有望達到4,966億元,2021-2025年複合增速16.6%。其中,2021年寵物食品、寵物用品、寵物醫療及服務分別佔比39%、14%、34%,三大賽道因其不同屬性處於不同發展階段、呈現各自的發展特點。

► 寵物食品:根據Frost & Sullivan,估計2021年中國寵物食品市場規模1,036億元,是寵物行業最大的細分賽道,2015-2021年複合增速為20.6%,預計2021-2025複合增速為14.8%。分食品品類看,寵物主糧偏剛需消費、普及程度高,據Euromonitor,2021年在寵物食品中佔比70%,精細化、高端化趨勢明顯;寵物零食、保健品相對藍海,2021佔比分別為27%、3.5%,伴隨科學養寵意識增強,發展空間廣闊。分寵物品種看,根據Frost & Sullivan、Euromonitor及我們測算,2021年中國貓糧、狗糧市場規模分別為566億元、470億元,同比分別增長24.1%、6.1%。近年來寵物貓數量增速快於寵物狗,並於2021年首度超越寵物狗數量,帶來貓狗相關產品市場增速有所分化。

► 寵物用品:根據Frost & Sullivan,估計2021年中國寵物用品市場規模382億元,2015-2021年複合增速為16.7%,預計2025年有望達647億元,2021-2025複合增速為14.1%。分品類看,參考Euromonitor數據,2021年寵物周邊產品和貓砂分別佔寵物用品市場規模的84.7%和15.3%,其中,寵物周邊用品品類持續擴充,呈現智能化、精緻化趨勢,其中智能用品細分賽道由國貨主導;貓砂作為剛需消費、高復購品類,伴隨寵物貓數量增長及品質消費需求,保持較快增長。

► 寵物醫療及服務:根據Frost & Sullivan,估計2021年中國寵物醫療及服務市場規模928億元,2015-2021年複合增速為18.2%,預計2025年有望達1,913億元,2021-2025複合增速為19.8%。短期看疫情使得寵物主對寵物健康更加關注,中長期寵物角色向家庭核心成員轉變,使得醫療、保健消費愈發剛性;據《2021年寵物醫療行業白皮書》(國家獸藥產業技術創新聯盟、中國獸藥協會、中國獸醫協會、東西部獸醫、愛寵iCHONG,2022),2021年41%的寵物醫院客單價集中於500元-1000元,高於其他類型寵物消費。現階段,寵物醫療逐步由基礎醫療服務向全生命週期、全方位身心健康護理延伸,帶動醫療消費內容擴容和客單價提升。2015年以來隨着資本加快進入寵物行業的步伐,頭部連鎖寵物診療機構擴張與整合提速,行業成熟度提升。

圖表1:2015-2025E中國寵物市場規模及增速

資料來源:Frost & Sullivan,Euromonitor,中金公司研究部

寵物數量及單寵消費增長空間廣闊

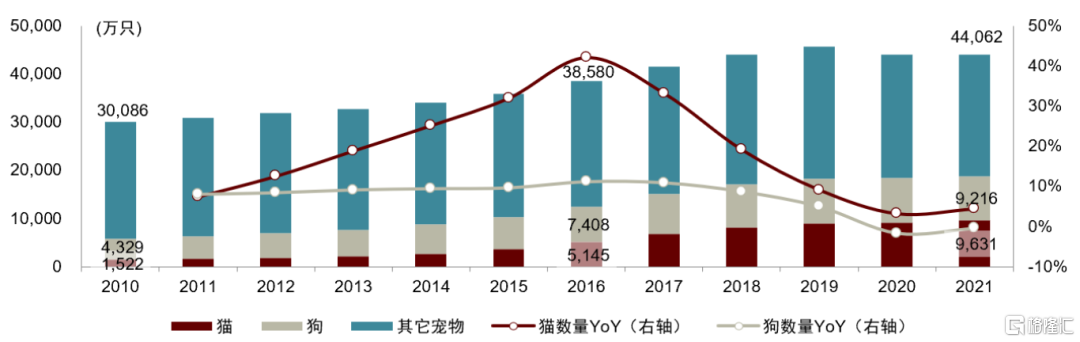

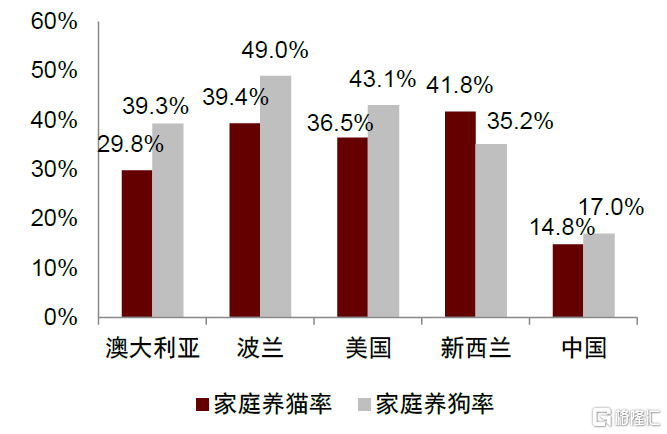

量:短期疫情催化需求、中長期人口老齡化及養寵下沉,帶動養寵率提升。根據Euromonitor數據,2021年中國家庭養貓率、養狗率分別為14.8%、17.0%,過去5年分別提升8.4ppt、5.5ppt,橫向比照美國、澳大利亞等發達國家,養寵率仍然有約15-25ppt的提升空間。

► 疫情影響致使居民居家時間增加,養寵情感訴求攀升。根據Euromonitor,2019-2021年美國家庭養貓率由33.8%提升至36.5%、養狗率由40.0%提升至43.1%,增速較2017-2019年分別加快2.2ppt、1.6ppt,顯示在疫情影響下,具有陪伴屬性的寵物成為更多人的選擇;與此同時,國內寵物總體數量同樣實現了逆勢提升,2021年同比增速達2.1%,其中家庭養貓率較2019年提升0.7ppt至14.8%,家庭養狗率較2019年下降1.4ppt至17.0%,我們認為主因居家時間增加導致養狗傾向受到抑制,隨着疫情防控取得進展,寵物狗增速有望回升。

► 中長期來看,人口老齡化及下沉城市養寵帶動養寵率持續提升。根據國家統計局,2021年中國 65歲以上人口占總人口比重達14.2%,呈現上升趨勢,我們認為人口老齡化等因素或將催生養寵情感訴求。根據《2021年寵物行業白皮書》,2021年中國一線、二線城市寵物主合計佔比為77.4%,三線及以下城市寵物主佔比僅為22.6%,寵物主相對集中於高線城市,且低線城市中年齡更大的90前寵物主佔比顯著高於一、二線城市;隨着城鎮化進程持續推進、寵物主年輕化趨勢和養寵意識增加,我們預計低線城市家庭養寵率有望持續提升,帶動寵物數量擴容。

圖表2:2010-2021年中國寵物總體數量及寵物貓和狗增速

資料來源:Euromonitor,中金公司研究部

圖表3:部分國家2021年家庭養貓率、養狗率

資料來源:Euromonitor,中金公司研究部

圖表4:中國不同城市寵物主的年齡分佈情況

注:圖中90後中不包含95後資料來源:《2021年寵物行業白皮書》,中金公司研究部

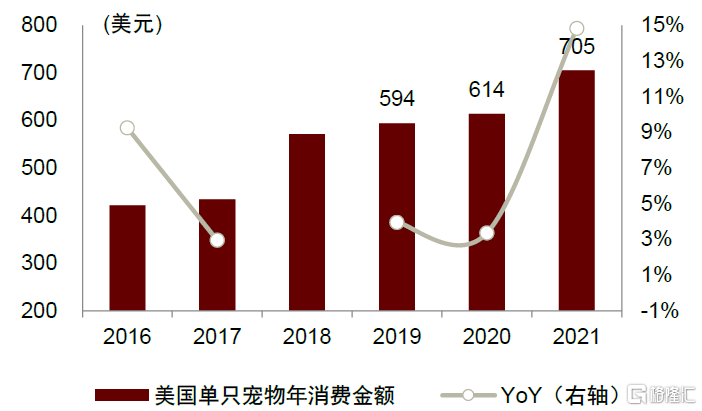

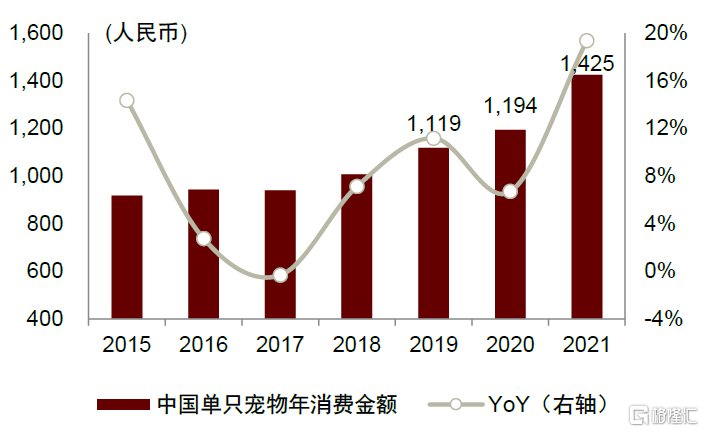

價:消費品質升級、消費類型增加,單寵消費空間廣闊。從單寵消費額來看,我們用寵物貓+寵物狗的總數計算單寵年均消費金額,2021年中國僅1,425元人民幣,約為美國705美元的30%,顯示中國寵物消費升級空間廣闊。我們認為,後續一方面原有的消費品類品質升級,另一方面品質型消費類型佔比提升,有望帶動單寵消費金額較快增長。

圖表5:美國單隻寵物年消費金額及增速

注:2018年起APPA統計方式調整,當年同比數據不具參考意義資料來源:Euromonitor,APPA,中金公司研究部

圖表6:中國單隻寵物年消費金額及增速

資料來源:Frost & Sullivan,Euromonitor,中金公司研究部

本土企業快速崛起

中國本土企業憑藉對細分市場中消費者的深刻洞察和產品高性價比特點建立競爭優勢,並藉助線上渠道的崛起實現快速發展,搶佔外資品牌份額。以寵物食品為例,根據Euromonitor數據,國內市佔率領先的兩家海外頭部企業瑪氏、雀巢,2012-2021年在貓糧市場的市佔率從15.0%、5.1%下降到8.8%、3.1%,在狗糧市場市佔率從16.7%、9.7%下降到6.9%、2.5%。與此同時,中國本土品牌市佔率提升明顯。伴隨國內頭部公司持續研發帶來產品力提升、渠道及營銷策略靈活調整,以及品牌建設逐漸加強,我們預計中長期國貨品牌市佔率有望繼續提升。

圖表7:中國貓糧、狗糧市場中本土企業市佔率提升顯著

注:紅色字體表示本土企業 資料來源:Euromonitor,中金公司研究部

疫情影響下寵物消費彰顯韌性,短期人民幣貶值增厚出口企業業績

寵物消費彰顯韌性,618表現領跑消費大盤

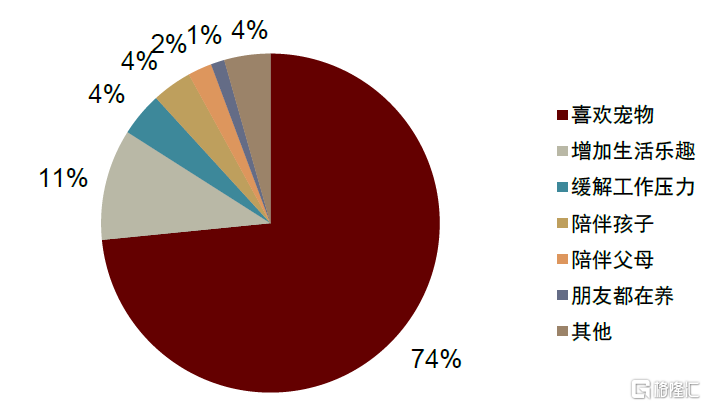

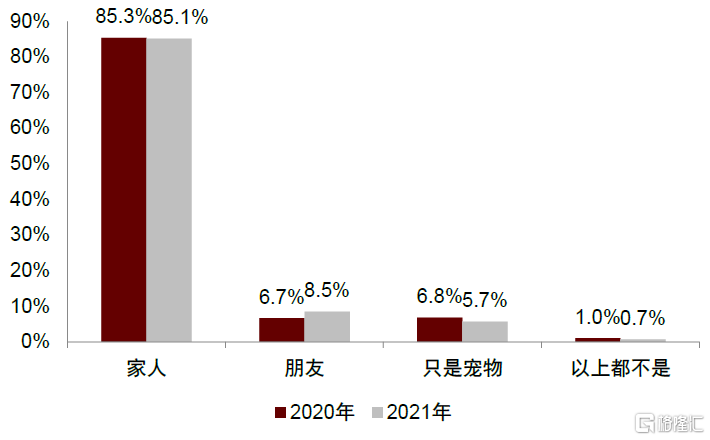

寵物消費具備情感屬性及一定必選屬性,需求韌性較強。隨着中國人均可支配收入提升及消費升級,養寵人羣逐漸賦予寵物愈來愈高的情感價值。《寵物行業白皮書》調查顯示,2021年高達93.6%的寵物主認為寵物承擔家人、朋友等人性化角色,僅有5.7%的寵物主認為寵物只是寵物。受益於逐漸深化的情感價值,寵物消費的必選屬性亦有所提升,具備較強需求韌性。

圖表8:寵物主選擇養寵的原因(2021)

資料來源:《2021寵物行業白皮書》,中金公司研究部

圖表9:寵物主對寵物角色的認知(2021)

資料來源:《2021寵物行業白皮書》,中金公司研究部

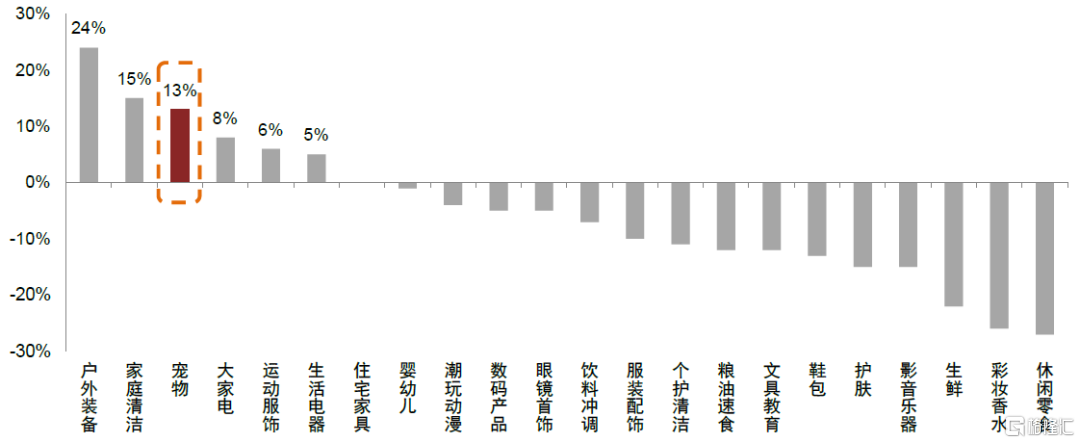

疫後寵物消費逆勢增長,明顯跑贏消費大盤。根據星圖數據,2022年“618”期間綜合電商平台(含天貓、京東、拼多多等)銷售總額5,826億元,同比僅增長0.7%。而寵物消費在大盤疲軟情況下,實現較好增長。據京東寵物數據,5月31日開售4小時內京東寵物POP(Plan of Open Platform,平台開放計劃)成交額超過2021年6月1日開售全天,開售5小時內寵物品類整體成交額超過2021年6月1日開售全天。根據久謙諮詢數據,今年6月天貓+京東平台銷售額中,寵物類目同比增長13%,橫向對比其他消費品類位居前列。

圖表10:2022年6月部分可選消費品類天貓+京東銷售額同比增速

資料來源:久謙諮詢,中金公司研究部

國貨品牌崛起,“618”期間表現亮眼。根據天貓平台戰報數據,2022年“618”期間寵物品牌銷售TOP10中國貨品牌佔6席,數量與2021年持平,但排位有所提升,進入前五名的國貨品牌相比2021年由2個增至3個。京東2022年“618”戰報品牌熱銷TOP10中國貨品牌佔5席,數量與2021年持平,但排位同樣提升,進入前五名的國貨品牌數相比2021年由1個增至3個,顯示消費者對國貨品牌認可度進一步提升。

圖表11:天貓“618”期間寵物品牌GMV排行

注:2021年統計時間為6月1日至6月20日,2022年統計時間為5月31日至6月20日資料來源:天貓,中金公司研究部

圖表12:京東寵物“618”品牌熱銷TOP 10

注:2021年統計時間為6月18日,2022年統計時間為6月17日20:00至6月18日24:00資料來源:京東,中金公司研究部

人民幣貶值,短期利好出口企業盈利能力提升

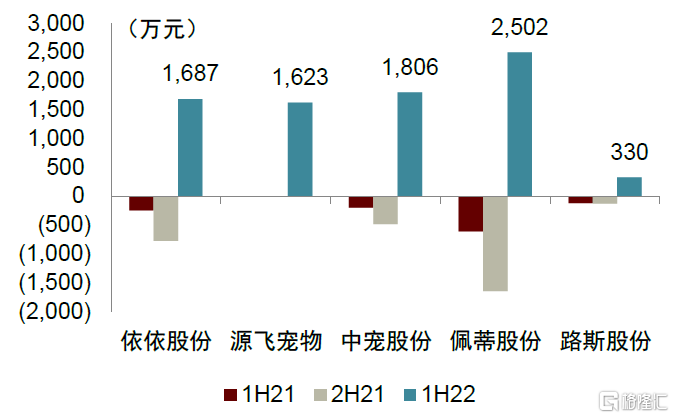

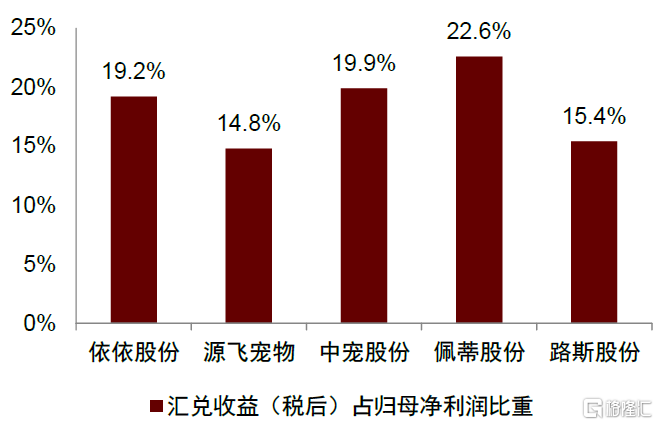

寵物企業海外收入佔比較高,人民幣貶值增厚匯兑收益。國內多數上市寵物企業海外業務佔比較高,匯率變化一方面影響出口價格競爭力,另一方面帶來匯兑損益進而影響盈利能力。自4月以來美元兑人民幣匯率保持上行勢頭,平均匯率由Q1的6.35升至Q2的6.61。8月平均匯率繼續升值至6.80,我們認為短期匯兑收益有望帶來相關企業盈利能力改善。

圖表13:美元兑人民幣匯率

資料來源:iFinD,中金公司研究部

圖表14:部分寵物企業匯兑收益/(損失)

資料來源:公司公吿,中金公司研究部

圖表15:1H22部分寵物企業匯兑收益佔淨利潤比重

注:計算税後匯兑收益時使用當期有效税率資料來源:公司公吿,中金公司研究部

渠道變革、消費升級、國貨崛起是行業中長期趨勢

渠道及營銷變革,線上化+內容營銷趨勢持續

電商佔比快速提升,線上化趨勢持續。寵物行業主流渠道包括商超百貨渠道、專業渠道及線上渠道,其中商超百貨和專業渠道(寵物醫院以外)作為傳統寵物消費渠道,海外品牌佔據較強優勢,但近年來受線上化衝擊明顯。線上渠道則憑藉低成本、高便利性快速崛起,成為份額較大且持續增長的主要渠道,在年輕一代寵物主更加偏愛線上消費的背景下,為國貨、新鋭品牌高效觸達消費者、快速崛起提供條件。根據Euromonitor,2008-2021年寵物食品、寵物用品線上渠道銷售額佔比分別從0.2%、1.7%提升至60.9%、34.1%。我們預計寵物線上渠道增長趨勢有望延續,具備線上運營優勢的品牌有望搶佔市場份額。

內容平台、社交電商助力高效引流及轉化。養寵生活的趣味性和心靈治癒力使其具備較高的分享價值,已成為短視頻、直播的熱門內容品類,亦反向推動內容平台、社交電商成為寵物品牌提升聲量、精準觸達、銷售轉化的重要渠道。根據《2021快手寵物生態報吿》(快手寵物,2021),2021年18歲以上寵物內容消費人羣2.9億人,寵物內容單日最高播放量12億次。在流量紅利之下,寵物直播帶貨勢頭強勁。截至2021年9月快手粉絲量在20萬人以上的寵物達人中90%實現變現,半年內寵物達人累計直播帶貨超8萬場。現階段國內外品牌紛紛搶灘佈局抖音、快手等平台、發力新媒體營銷,我們認為具備內容營銷能力及多平台運營能力的企業有望實現突破。

圖表16:寵物食品、寵物用品線上渠道銷售額佔比

資料來源:Euromonitor,中金公司研究部

圖表17:2021年快手平台寵物內容關鍵指數迅速增長

資料來源:《2021快手寵物生態報吿》,中金公司研究部

消費升級,由生存型消費向品質型消費進階

產品向多元化、精細化、高端化升級。伴隨養寵觀念升級,寵物主對精細化、高端化產品的需求持續增長。如在寵物食品領域,高蛋白、含肉量、無穀物等理念逐步流行,處方糧、保健食品等需求興起;在用品領域,對智能化產品的需求貫穿飲食、清潔、娛樂等眾多場景,對寵物企業的市場洞察、產品迭代、供應鏈效率提出更高要求。國內寵物產品製造行業經過多年發展,已形成較為完整的產業鏈,湧現出一批研發創新和產品品質出眾的寵業供應商,對市場需求的感知及產品升級迭代速度較海外品牌更為靈活,有望在該趨勢下脱穎而出。如依依股份多年深耕寵物衞生護理賽道,首創寵物尿褲品類,兼顧寵物主便捷、寵物體驗及環境保護,1H22收入同比增長63%。

消費類型由生存型消費向品質型消費進階。近年來,寵物食品消費佔比下降,寵物醫療及服務消費佔比提升,顯示寵物消費類型從滿足基本温飽的生存型消費逐步向追求健康、趣味互動、精緻生活的品質型消費進階,帶來醫療、服務及新興賽道成長機會。根據Frost & Sullivan,2021-25年寵物食品消費佔比預計從38.6%下降至36.3%,寵物醫療及服務佔比預計從34.5%提升至38.5%。此外,各類新興消費滲透率增長明顯,《中國寵物行業白皮書》數據顯示,2019-21年寵物保險、訓練等細分賽道滲透率均有提升。

國貨品牌有望突圍,向中高端市場進軍

現階段,國內企業積極把握國貨崛起趨勢,鋭意創新有望實現突圍。產品端,國內企業持續提升產品品質,推進產品差異化和細分賽道創新;營銷端,在傳統營銷基礎上,加碼短視頻等新媒體內容營銷,並進一步提升品牌文化內涵;渠道端,線上線下多渠道融合佈局,重點發力線上等高增渠道。與此同時,國內企業向中高端市場發起進軍,通過代理、收購海外品牌或推出更加高端的產品線,把握高端化趨勢紅利。

風險提示

1)行業競爭加劇:目前國內寵物食品、寵物用品的生產商較多,市場集中度較低,行業內存在較多中小型企業。隨着寵物行業市場規模持續擴大,市場競爭亦愈發激烈。如果公司不能在產品、品牌、生產製造、營銷等方面形成核心競爭優勢,則可能會面臨客户資源流失、市場份額下降的風險。

2)居民消費水平下行:寵物消費受居民消費水平影響較大,若受國內外宏觀經濟、新冠疫情反覆等因素影響,居民消費意願走低,將不利於寵物行業規模增長。若公司不能提升產品開發與市場拓展能力,則可能面臨產能過剩風險。

3)原材料價格大幅波動:近年來國內外市場的肉類、穀物、油脂、絨毛漿等寵物食品、寵物用品原材料價格均有不同程度的波動,若原材料價格大幅上漲,公司不能建立良好的臨時價格協商機制,及時上調產品價格,則可能面臨利潤下滑的風險。

4)匯率大幅波動:由於境外寵物市場發展較為成熟、市場規模較大,國內寵物行業相關企業主要以國際市場的出口業務為主,因此境外收入佔比較高。人民幣匯率波動將影響相關產品在境外市場的競爭力和公司的匯兑損益,進而影響公司的淨利潤。

More Content